Tamaño y Participación del Mercado de Tratamiento del Cáncer Metastásico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

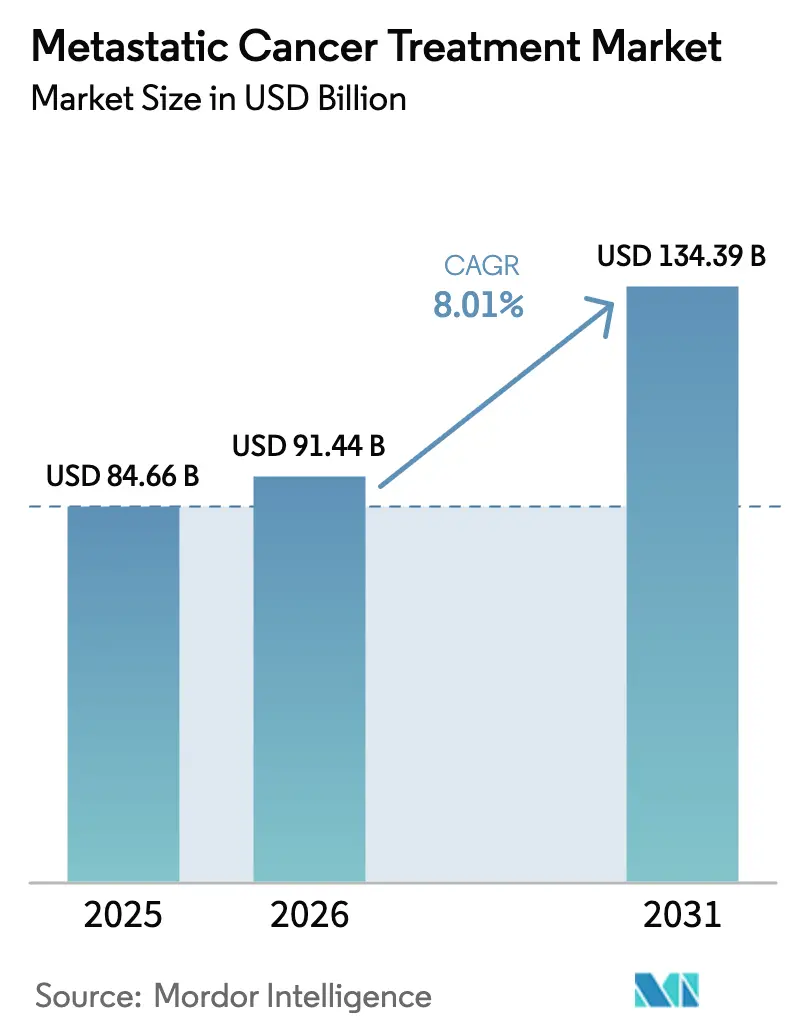

| Tamaño del Mercado (2026) | 91.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 134.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.01% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento del Cáncer Metastásico por Mordor Intelligence

El tamaño del mercado de tratamiento del cáncer metastásico en 2026 se estima en 91.440 millones de USD, creciendo desde el valor de 2025 de 84.660 millones de USD con proyecciones para 2031 que muestran 134.390 millones de USD, creciendo a una CAGR del 8,01% durante 2026-2031. Las rápidas autorizaciones regulatorias, el creciente uso de terapias de precisión guiadas y una mayor cobertura de reembolso por parte de los sistemas de salud sustentan esta expansión. El impulso proviene de 55 aprobaciones de la Administración de Alimentos y Medicamentos de EE. UU. en 2024 —el segundo total oncológico más alto en tres décadas— y 28 opiniones positivas de la Agencia Europea de Medicamentos ese mismo año, lo que subraya el cambio de los regímenes citotóxicos hacia enfoques dirigidos a vías metabólicas y de modulación inmunitaria. La terapia dirigida ya lidera el mercado de tratamiento del cáncer metastásico con una participación del 54,51%, mientras que la terapia celular y génica avanza con mayor rapidez a una CAGR del 18,25% gracias al escalado de la producción de CAR-T y los avances en linfocitos infiltrantes de tumores. Las redes hospitalarias siguen siendo el principal ámbito de tratamiento, pero las clínicas especializadas se expanden con rapidez, reflejando modelos de ensayos descentralizados que reducen los plazos de inscripción hasta un 50% en comparación con los centros convencionales. A nivel regional, América del Norte mantiene su liderazgo, Asia-Pacífico muestra el mayor crecimiento y las operaciones de fusión y adquisición impulsadas por patentes están reconfigurando las posiciones competitivas.

Conclusiones Clave del Informe

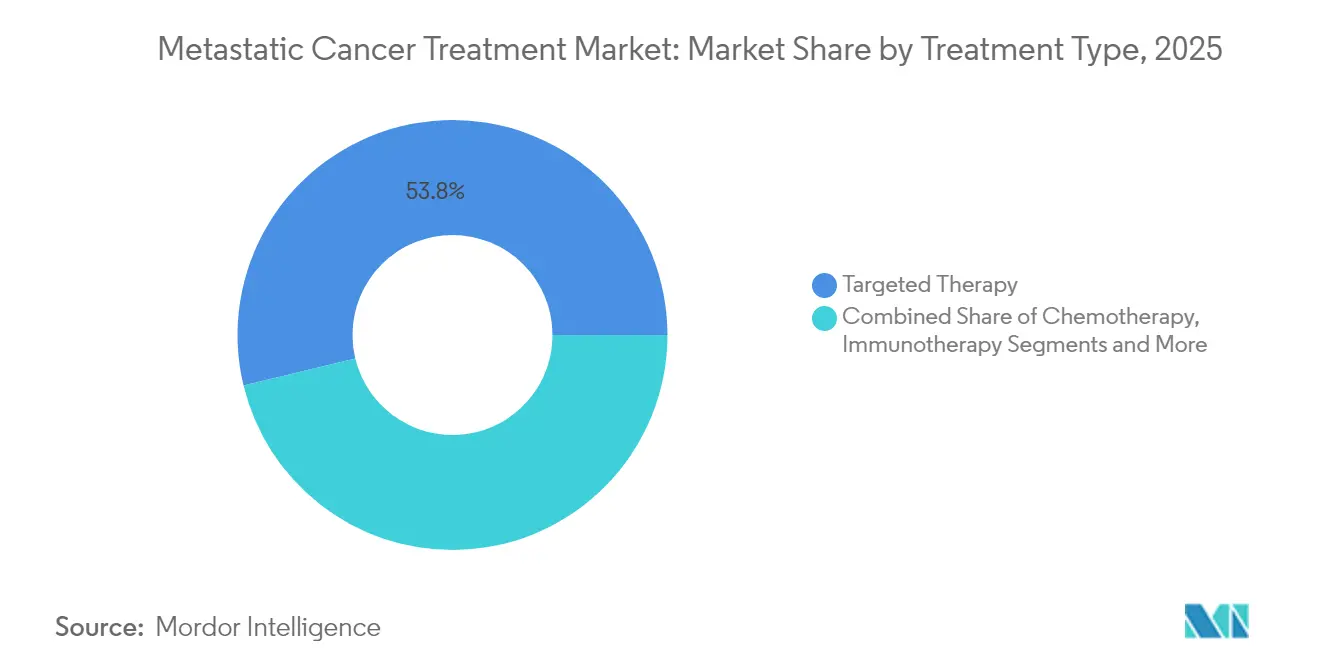

- Por tipo de tratamiento, la terapia dirigida representó el 53,78% de la participación del mercado de tratamiento del cáncer metastásico en 2025; se proyecta que la terapia celular y génica crezca a una CAGR del 17,35% hasta 2031.

- Por tipo de cáncer, el cáncer de pulmón lideró con el 25,08% del tamaño del mercado de tratamiento del cáncer metastásico en 2025, mientras que el tratamiento de metástasis hepáticas se expandirá a una CAGR del 12,14% hasta 2031.

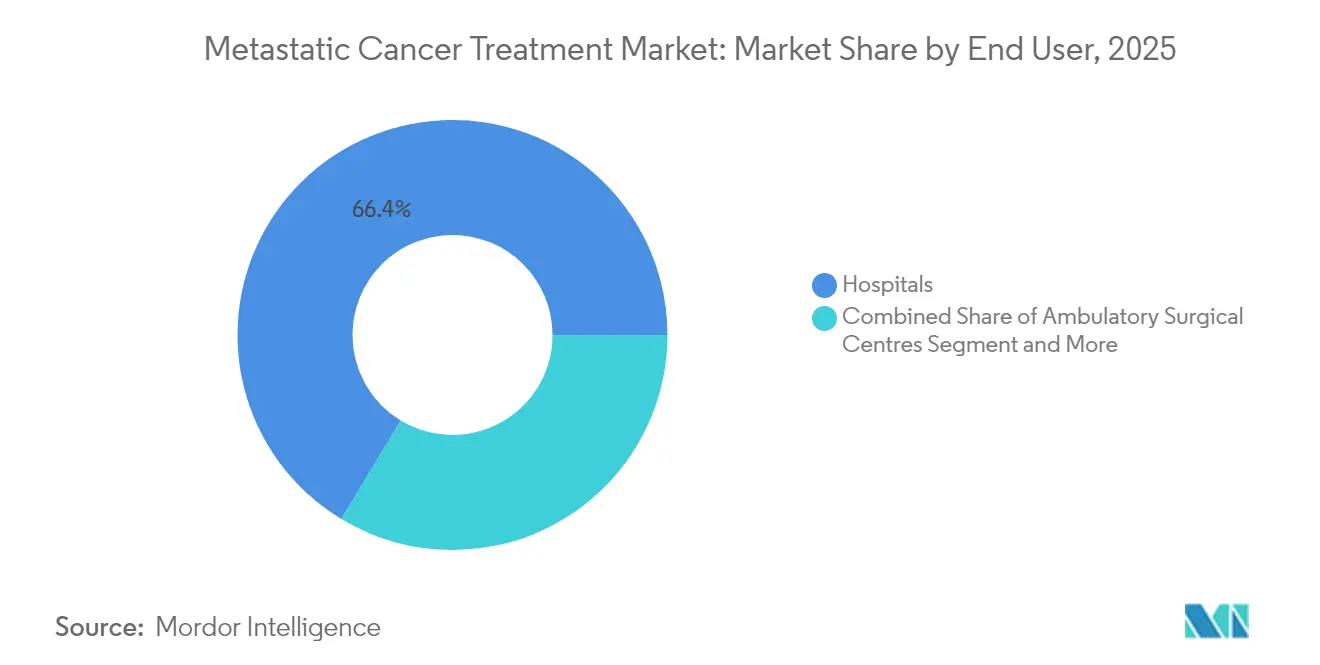

- Por usuario final, los centros hospitalarios representaron el 66,35% del mercado de tratamiento del cáncer metastásico en 2025; las clínicas especializadas registran la CAGR prevista más alta del 9,78% hasta 2031.

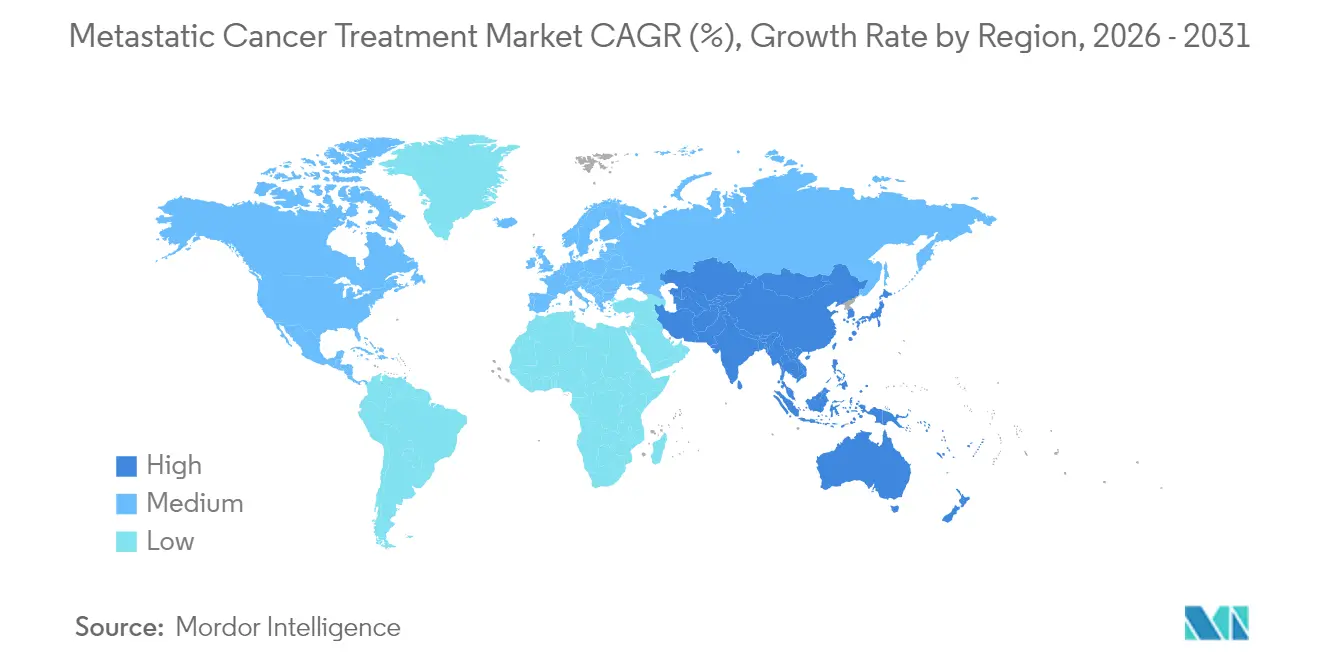

- Por geografía, América del Norte captó el 44,89% del mercado de tratamiento del cáncer metastásico en 2025, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 10,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento del Cáncer Metastásico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia creciente de cánceres metastásicos | +1.5% | Global, más pronunciada en América del Norte y Europa con población envejecida | Largo plazo (≥ 4 años) |

| Aceleración de aprobaciones de la FDA/EMA y ampliaciones de indicaciones | +1.2% | América del Norte y Europa, con efecto expansivo hacia Asia-Pacífico | Mediano plazo (2–4 años) |

| Aumento en la adopción de inmunoterapia | +0.8% | Global, adopción más temprana en mercados avanzados | Mediano plazo (2–4 años) |

| Adopción de medicina de precisión y diagnósticos complementarios | +0.6% | Central en América del Norte y Europa, en aumento en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aprobaciones agnósticas de tumor que amplían los ingresos | +0.4% | Primero en mercados con regulación avanzada, luego global | Mediano plazo (2–4 años) |

| Modelos de ensayos clínicos descentralizados | +0.3% | Dependiente de la madurez digital a nivel mundial | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de aprobaciones de la FDA/EMA y ampliaciones de indicaciones

Las designaciones de terapia innovadora ahora reducen los tiempos de revisión medianos en EE. UU. a 6,1 meses, mientras que la Agencia Europea de Medicamentos emitió ocho aprobaciones condicionales para productos oncológicos en 2024, incluidos tisotumab vedotin y linvoseltamab, lo que demuestra flexibilidad regulatoria para indicaciones de alta necesidad[1]Agencia Europea de Medicamentos, "Las nuevas normas de la UE para evaluaciones de tecnologías sanitarias entran en vigor," ema.europa.eu. Las evaluaciones paraguas simplificadas de CAR-T reducen aún más las cargas de presentación en un 40%, lo que beneficia a los patrocinadores con fabricación sólida y activos en etapa avanzada. Las evaluaciones clínicas conjuntas en el marco de la Evaluación de Tecnologías Sanitarias Europea prometen expedientes de valor alineados entre los estados miembros, reduciendo las brechas de lanzamiento y acelerando la captación de ingresos.

Aumento en la adopción de inmunoterapia

Los inhibidores de puntos de control inmunitario abarcan ahora 15 tipos de tumores aprobados, con una selección basada en biomarcadores que eleva las tasas de respuesta global al 45% en poblaciones PD-L1 positivas. Los regímenes combinados que convierten tumores "fríos" en fenotipos inflamados mediante radiación o virus oncolíticos amplían la elegibilidad más allá del cohorte históricamente responsivo del 30%, y los datos preliminares con linvoseltamab muestran una respuesta objetiva del 70% en mieloma con tratamiento previo intensivo. Estos resultados consolidan el mercado de tratamiento del cáncer metastásico como motor de innovación para ganancias duraderas en supervivencia.

Adopción de medicina de precisión y diagnósticos complementarios

Ocho terapias agnósticas de tumor exigen ahora diagnósticos complementarios, lo que añade 2.300 millones de USD en flujos de ingresos por pruebas a nivel global. La secuenciación de próxima generación, la biopsia líquida y la interpretación mediante inteligencia artificial redujeron conjuntamente el tiempo de respuesta a 3 días, permitiendo decisiones de tratamiento en la misma clínica y haciendo que los flujos de trabajo de precisión sean habituales. Los integradores de diagnóstico y terapéutica disfrutan de una adopción un 60% mayor que los desarrolladores de fármacos independientes, lo que subraya el argumento comercial para las estrategias de plataforma.

Aprobaciones agnósticas de tumor que crean nuevos grupos de ingresos

La segmentación molecular amplia triplica la base direccionable en comparación con los lanzamientos de indicación única. Pembrolizumab cuenta actualmente con autorizaciones en 20 histologías, mientras que larotrectinib trata cualquier tumor sólido que presente fusiones NTRK, lo que otorga a los patrocinadores carteras multimillonarias sin necesidad de programas de descubrimiento de novo. Los diseños de estudio flexibles también reducen los períodos de reclutamiento en un 40%, concentrando la eficiencia del capital y acelerando el tiempo hasta el punto de equilibrio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de tratamiento y barreras de reembolso | -0.9% | Global, mayor presión en mercados emergentes | Largo plazo (≥ 4 años) |

| Eventos adversos inmunorrelacionados graves (irAEs) | -0.7% | Los sistemas avanzados están mejor equipados | Mediano plazo (2–4 años) |

| Eficacia limitada en tumores fríos | -0.5% | Afecta al 60–70% de los pacientes con tumores sólidos en todo el mundo | Largo plazo (≥ 4 años) |

| Cuellos de botella en el suministro de radionúclidos y terapia celular | -0.4% | Fabricación concentrada en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de tratamiento y barreras de reembolso

El precio promedio de CAR-T cercano a 450.000 USD por ciclo y los conjugados anticuerpo-fármaco que superan los 180.000 USD anuales crean barreras de asequibilidad. Los costos totales de atención se disparan un 60–80% adicional debido a la administración especializada y el manejo de la toxicidad. El cuarenta por ciento de los pagadores comerciales en EE. UU. requieren autorización previa para los regímenes de combinación, lo que retrasa el inicio óptimo, mientras que los organismos europeos de Evaluación de Tecnologías Sanitarias exigen un costo por año de vida ajustado por calidad inferior a 100.000 EUR. Los contratos basados en valor y la entrada de biosimilares ofrecen un alivio parcial.

Eventos adversos inmunorrelacionados graves (irAEs)

Las toxicidades de grado 3-4 ocurren en hasta el 30% de los receptores de inmunoterapia y desencadenan la interrupción del tratamiento en aproximadamente el 15%. Las endocrinopatías a largo plazo y la neumonitis inflan los costos por paciente entre 75.000 y 150.000 USD. El acceso a clínicas especializadas en inmunotoxicidad es desigual fuera de los principales centros académicos, lo que limita una adopción más amplia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tratamiento: Los regímenes de precisión anclan la demanda mientras la terapia celular se acelera

Las terapias dirigidas representaron el 53,78% de los ingresos de 2025, respaldadas por sólidos protocolos guiados por biomarcadores que reducen las tasas de fracaso empírico casi a la mitad. El segmento goza de un posicionamiento estable en el formulario y se beneficia de extensiones de indicación progresivas. La quimioterapia persiste principalmente como columna vertebral de los nuevos protocolos de combinación, y la inmunoterapia continúa su expansión. La terapia celular y génica, aunque partiendo de una base baja, registra la CAGR más alta del 17,35%. El plan de Legend Biotech de duplicar los espacios de Carvykti a 10.000 en 2025 ejemplifica la infraestructura necesaria para satisfacer la demanda. Novartis está escalando de manera similar la producción de radioligandos hasta 250.000 dosis anuales, abordando las históricas escaseces de suministro.

Se proyecta que el tamaño del mercado de tratamiento del cáncer metastásico para la terapia celular y génica se expanda a una CAGR del 17,35% entre 2026 y 2031 gracias a los avances en fabricación y los pilotos favorables de reembolso. La terapia dirigida, a pesar de un crecimiento porcentual más lento, seguirá añadiendo los mayores ingresos absolutos debido a su amplia base y los numerosos próximos lanzamientos de moléculas pequeñas.

Por Tipo de Cáncer: El cáncer de pulmón mantiene el liderazgo y las metástasis hepáticas se disparan

Las neoplasias pulmonares representaron el 25,08% de la participación del mercado de tratamiento del cáncer metastásico en 2025, respaldadas por el cribado universal de EGFR, ALK, ROS1 y KRAS G12C. Las iniciativas de detección continua y la adopción de biopsia líquida sostienen esta ventaja. El cáncer de mama le sigue, impulsado por los regímenes dirigidos a HER2 y CDK4/6, mientras que la oncología prostática se beneficia de las innovaciones en la vía androgénica y PARP.

El tratamiento de las metástasis hepáticas registró la CAGR más rápida del 12,14%, impulsada por la histotripsia y los dispositivos de ablación mejorados que crean opciones mínimamente invasivas para casos anteriormente inoperables. En consecuencia, se espera que el tamaño del mercado de tratamiento del cáncer metastásico para las metástasis hepáticas supere a los segmentos de colorrectal y melanoma hasta 2031, ofreciendo a los fabricantes de dispositivos y medicamentos un nicho de alto crecimiento.

Por Usuario Final: La concentración hospitalaria persiste pero las clínicas especializadas ganan terreno

Los hospitales retuvieron el 66,35% de los ingresos en 2025 debido a los requisitos de procedimientos complejos, la infraestructura de farmacia central y el mayor reembolso. Es probable que la participación del mercado de tratamiento del cáncer metastásico se mantenga centrada en los hospitales para las infusiones de CAR-T y radioligandos que requieren monitoreo continuo. Los centros académicos dentro del grupo hospitalario actúan con frecuencia como adoptadores tempranos de tecnología.

Sin embargo, las clínicas especializadas crecen a una CAGR del 9,78%. Las prácticas oncológicas consolidadas, la tele-oncología y el monitoreo remoto permiten trasladar regímenes sofisticados fuera de los centros terciarios, mejorando la comodidad del paciente y reduciendo los costos indirectos. Los ensayos descentralizados ejecutados a través de estas clínicas ya han reducido los plazos de inscripción en un promedio del 40%, apoyando aún más su impulso.

Análisis Geográfico

América del Norte generó el 44,89% de los ingresos en 2025, respaldada por un sólido reembolso de Medicare, vías de acceso anticipado en múltiples estados y un ecosistema maduro de ensayos clínicos que alberga el 60% de los protocolos oncológicos globales activos. Estados Unidos disfruta de una adopción rápida gracias a las designaciones de innovación que recortan entre 6 y 12 meses los plazos de lanzamiento. Canadá ofrece cobertura universal pero enfrenta negociaciones provinciales más prolongadas.

Europa ocupa el segundo lugar, beneficiándose de las ocho aprobaciones oncológicas condicionales de la Agencia Europea de Medicamentos en 2024. Alemania lidera la adopción a través de centros oncológicos bien financiados, mientras que el Reino Unido impone requisitos de rentabilidad más estrictos. Naciones del sur de Europa como España se han convertido en atractivos centros de ensayos, apoyadas por redes de investigación transfronteriza a nivel europeo.

Asia-Pacífico ofrece la CAGR más sólida del 10,22%. China redujo los ciclos de aprobación a 12 meses y amplió la capacidad biológica nacional, impulsando el acceso y la competencia de precios. Japón, con su demografía de envejecimiento acelerado, adopta nuevos regímenes como tislelizumab. India aprovecha sus grandes plantas de genéricos y una vibrante economía de turismo médico, mientras que Corea del Sur y Australia aportan sofisticados centros de ensayos. El aumento de la incidencia —proyectada en un 24% para 2035— mantiene la demanda elevada.

Panorama Competitivo

La industria del tratamiento del cáncer metastásico sigue siendo moderadamente concentrada, con grandes farmacéuticas diversificadas compitiendo contra biotecnológicas ágiles. Bristol Myers Squibb, Roche y Merck poseen profundidad en puntos de control inmunitario, conjugados anticuerpo-fármaco y radioligandos. Las brechas en la cartera de productos derivadas de los próximos vencimientos de patentes impulsan fusiones y adquisiciones complementarias: Bristol Myers Squibb adquirió Mirati por 4.800 millones de USD para asegurar activos de KRAS G12C, y Merck invirtió 10.800 millones de USD en Harpoon Therapeutics para acceder a los activadores de células T[3]White & Case, "Las fusiones y adquisiciones en biotecnología son impulsadas por operaciones en oncología," whitecase.com. Las alianzas diagnósticas integradas ayudan a los titulares a defender su participación al incorporar sus medicamentos en los algoritmos de pruebas.

Los actores emergentes se especializan en modalidades de nicho. Novartis escala la terapia con radioligandos, Legend Biotech se centra en CAR-T dirigido a BCMA, e Iovance es pionera en la terapia con linfocitos infiltrantes de tumores para tumores sólidos, habiendo presentado la primera solicitud en Europa en 2024. El éxito depende de la agilidad manufacturera, la alineación con los pagadores y la infraestructura de gestión de seguridad.

Las empresas de salud digital suministran algoritmos predictivos para toxicidad, adherencia y seguimiento de valor, posicionándose como colaboradores esenciales. El resultado es un mercado dinámico donde los datos, el diagnóstico y los fármacos convergen cada vez más en torno al objetivo común del control duradero de la enfermedad avanzada.

Líderes de la Industria del Tratamiento del Cáncer Metastásico

Bristol Myers Squibb Company

Merck and Co Inc.

Johnson & Johnson Services Inc

Novartis AG

F. Hoffmann-La Roche Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: La Agencia Europea de Medicamentos emitió una opinión positiva sobre Tivdak (tisotumab vedotin) en cáncer de cuello uterino recurrente o metastásico, evidenciando una supervivencia superior frente a la quimioterapia.

- Junio de 2024: Iovance Biotherapeutics solicitó la aprobación de la UE para lifileucel, la primera terapia con linfocitos infiltrantes de tumores dirigida al melanoma avanzado, sentando un precedente para la inmunoterapia celular de tumores sólidos.

Alcance del Informe Global del Mercado de Tratamiento del Cáncer Metastásico

Según el alcance del informe, el cáncer metastásico es un tipo de cáncer que se disemina desde su sitio original a otra parte del cuerpo. También se conoce como cáncer en estadio IV para diversas formas de cáncer. La metástasis es el término utilizado para describir el proceso por el cual las células cancerosas se propagan a diferentes áreas del cuerpo. El objetivo del tratamiento del cáncer metastásico es frenar la progresión o el crecimiento de la enfermedad. El mercado de tratamiento del cáncer metastásico está segmentado por Tipo de Tratamiento (Quimioterapia, Inmunoterapia, Terapia Hormonal y Otras Terapias), Tipo de Cáncer (Cáncer de Mama, Cáncer de Pulmón, Cáncer de Próstata, Melanoma, Cáncer Colorrectal y Otros Tipos de Cáncer), Usuarios Finales (Hospitales, Clínicas y Otros Usuarios Finales) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Quimioterapia |

| Inmunoterapia |

| Terapia Dirigida |

| Terapia Hormonal |

| Terapia Celular y Génica |

| Radioterapia |

| Mama |

| Pulmón |

| Próstata |

| Colorrectal |

| Melanoma |

| Hígado |

| Otros |

| Hospitales |

| Clínicas Especializadas |

| Centros Quirúrgicos Ambulatorios |

| Institutos Académicos y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Tratamiento | Quimioterapia | |

| Inmunoterapia | ||

| Terapia Dirigida | ||

| Terapia Hormonal | ||

| Terapia Celular y Génica | ||

| Radioterapia | ||

| Por Tipo de Cáncer | Mama | |

| Pulmón | ||

| Próstata | ||

| Colorrectal | ||

| Melanoma | ||

| Hígado | ||

| Otros | ||

| Por Usuario Final | Hospitales | |

| Clínicas Especializadas | ||

| Centros Quirúrgicos Ambulatorios | ||

| Institutos Académicos y de Investigación | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tratamiento del cáncer metastásico?

El tamaño del mercado de tratamiento del cáncer metastásico es de 91.440 millones de USD en 2026, con una CAGR prevista del 8,01% hasta 2031.

¿Qué tipo de tratamiento domina el mercado de tratamiento del cáncer metastásico?

La terapia dirigida lidera, representando el 53,78% de los ingresos de 2025 gracias a su uso generalizado guiado por biomarcadores.

¿Por qué la terapia celular y génica está creciendo rápidamente?

Las expansiones de fabricación, los pilotos favorables de reembolso y las sólidas respuestas clínicas impulsan una CAGR del 17,35% para la terapia celular y génica entre 2026 y 2031.

¿Qué región muestra el crecimiento más rápido?

Asia-Pacífico registra la CAGR prevista más alta del 10,22% hasta 2031 debido a aprobaciones más rápidas, inversión en fabricación y una carga creciente de incidencia.

¿Cómo se están abordando los altos costos de tratamiento?

Los fabricantes recurren cada vez más a contratos basados en valor y exploran plataformas biosimilares o de próxima generación orientadas a reducir los costos de adquisición y de atención total.

Última actualización de la página el: