Tamaño y Participación del Mercado de Terapia Biológica contra el Cáncer

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

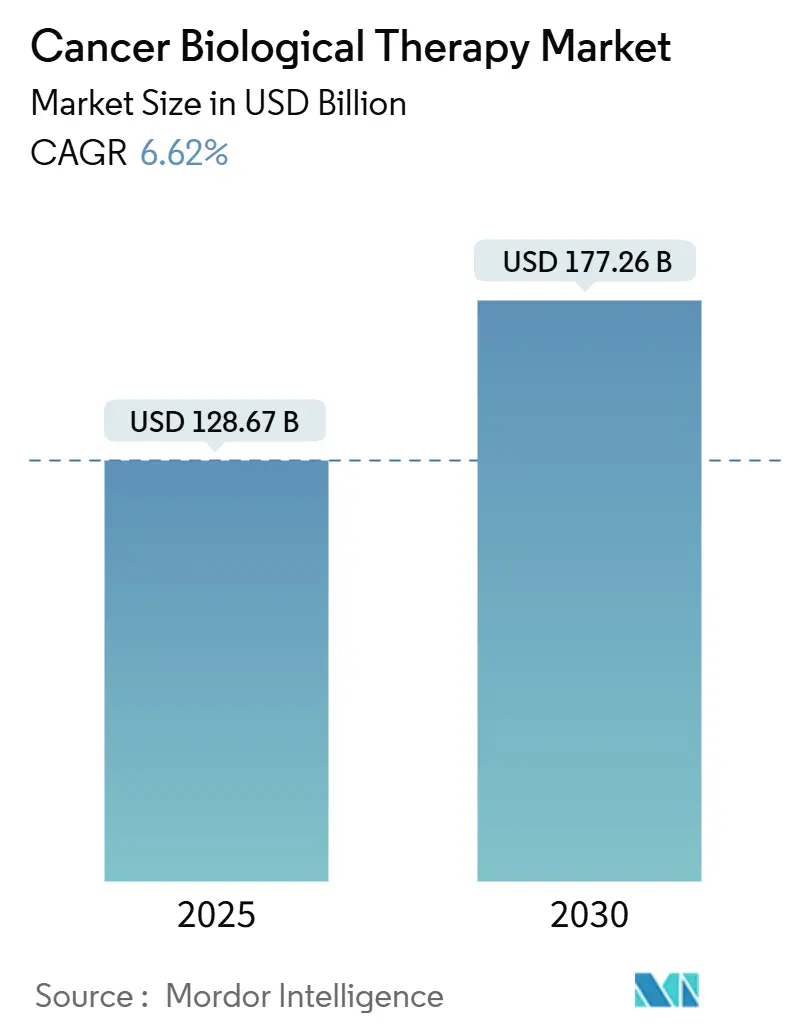

| Tamaño del Mercado (2025) | 128.67 Mil millones de dólares |

| Tamaño del Mercado (2030) | 177.26 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapia Biológica contra el Cáncer por Mordor Intelligence

El tamaño del mercado de terapia biológica contra el cáncer se situó en 128.670 millones de USD en 2025 y se prevé que alcance los 177.260 millones de USD en 2030, avanzando a una CAGR del 6,62%. La demanda resiliente de inmunoterapias dirigidas, la rápida autorización regulatoria de terapias celulares de nueva generación y la inversión sostenida en medicina de precisión sustentan este crecimiento. Las designaciones de avance terapéutico para candidatos de CAR-T como afamitresgene autoleucel y obecabtagene autoleucel ejemplifican cómo las vías de revisión simplificadas acortan el tiempo de comercialización y amplían la población tratada. La creciente consolidación —la adquisición de Poseida por parte de Roche y la compra de Ambrx por parte de Johnson & Johnson— señala el enfoque de la industria en plataformas diferenciadas que combinan potencia con perfiles de seguridad manejables. La expansión paralela de las capacidades de fabricación, en particular la ampliación cuádruple de CAR-T por parte de Gilead, busca aliviar las restricciones de suministro. Por el lado de la demanda, la ampliación de los programas de detección, la selección de terapias guiada por biomarcadores y el envejecimiento demográfico amplían los grupos de pacientes elegibles, mientras que el escrutinio de los pagadores y la legislación de contención de costes moderan la realización de precios.

Conclusiones Clave del Informe

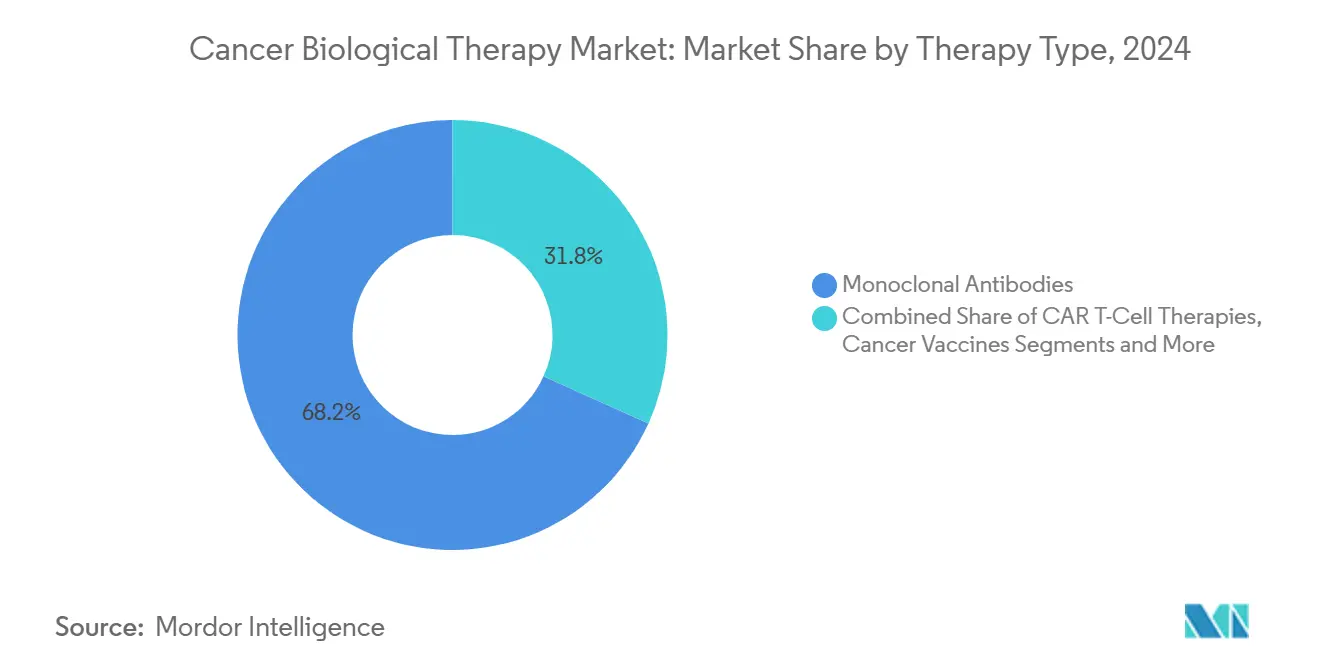

- Por tipo de terapia, los anticuerpos monoclonales representaron el 68,24% de la participación del mercado de terapia biológica contra el cáncer en 2024, mientras que las terapias con células CAR-T están preparadas para registrar la CAGR más alta del 9,37% hasta 2030.

- Por tipo de cáncer, el cáncer de pulmón representó el 21,35% de los ingresos de 2024, mientras que se proyecta que las neoplasias hematológicas se expandan a la CAGR más rápida del 10,36% durante el período de pronóstico.

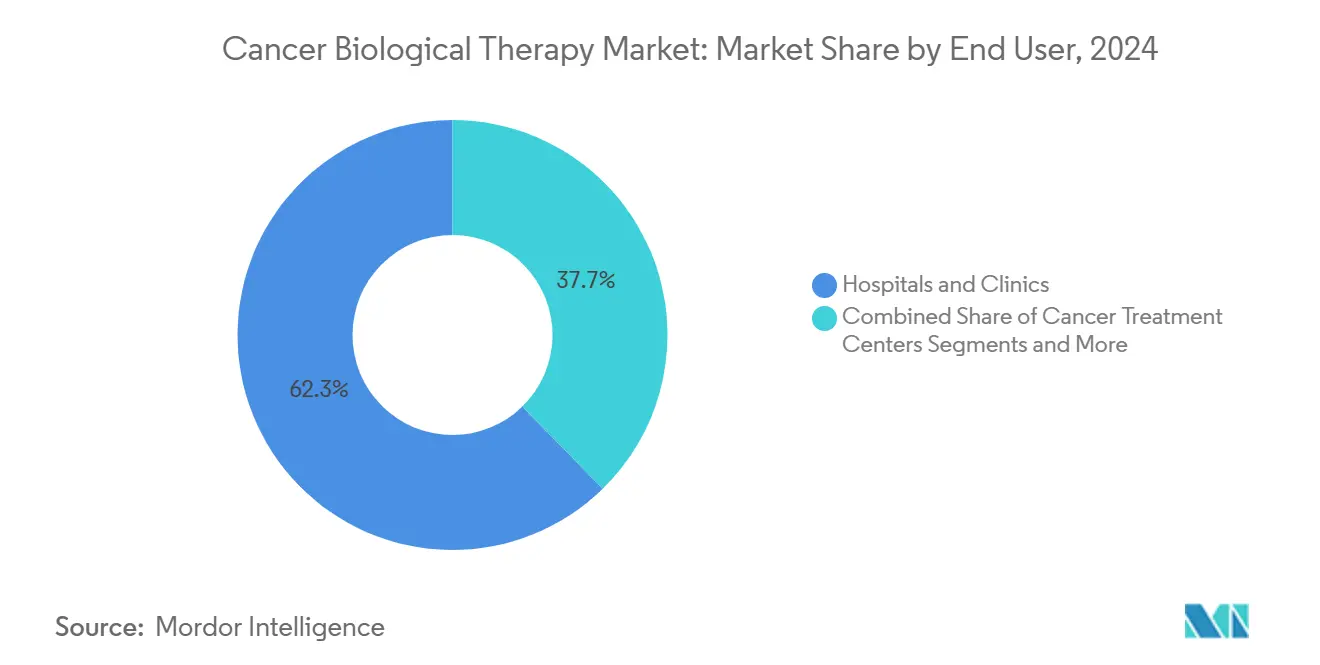

- Por usuario final, los hospitales y clínicas concentraron el 62,31% del gasto en 2024; se prevé que los centros de tratamiento del cáncer lideren el crecimiento con una CAGR del 8,24% hasta 2030.

- Por vía de administración, la administración intravenosa captó el 67,36% de la adopción en 2024, aunque se espera que la administración intratumoral avance a una CAGR del 9,72%.

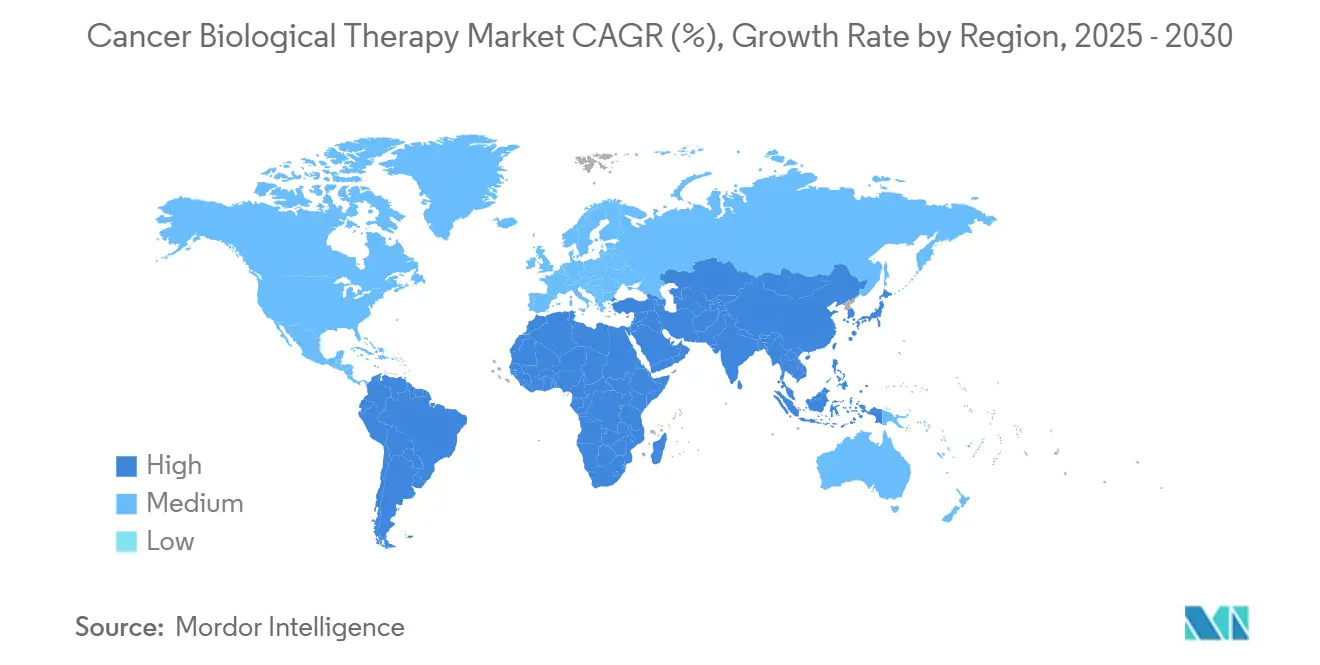

- Por geografía, América del Norte lideró con una participación de ingresos del 33,57% en 2024, mientras que se anticipa que Asia-Pacífico registre la CAGR más rápida del 8,41% hasta 2030.

Tendencias e Información del Mercado Global de Terapia Biológica contra el Cáncer

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la incidencia del cáncer y envejecimiento demográfico | +1.8% | América del Norte, Europa, mercados emergentes globales | Largo plazo (≥ 4 años) |

| Aprobaciones regulatorias aceleradas y designaciones de avance terapéutico | +1.2% | Global, liderado por la FDA y la EMA | Mediano plazo (2-4 años) |

| Ampliación de indicaciones para inmunoterapias existentes | +0.9% | América del Norte y UE como núcleo, APAC emergente | Mediano plazo (2-4 años) |

| Crecimiento de la oncología de precisión y terapias guiadas por biomarcadores | +1.1% | Mercados desarrollados a nivel mundial | Largo plazo (≥ 4 años) |

| Descubrimiento de anticuerpos impulsado por IA que acorta los ciclos de desarrollo | +0.7% | América del Norte y UE, expansión hacia APAC | Largo plazo (≥ 4 años) |

| Biológicos multiespecíficos emergentes y de nueva generación que permiten mayor eficacia | +0.8% | EE. UU., UE, Japón | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia del Cáncer y Envejecimiento Demográfico

El número de cánceres recién diagnosticados está aumentando junto con una mayor esperanza de vida, particularmente en América del Norte y Europa, donde las personas de 65 años o más representan el grupo de mayor crecimiento.[1]Vanessa Bernal, "Ensayos Clínicos de Fase 1: Desafíos y Oportunidades en América Latina," Journal of Immunotherapy and Precision Oncology, jipo.innovationsjournals.comLos programas de detección temprana elevan las tasas de diagnóstico y prolongan los tratamientos terapéuticos, impulsando la demanda en volumen de biológicos. América Latina anticipa un aumento del 66% en la incidencia para 2040, lo que pone de relieve las necesidades de tratamiento no satisfechas. En paralelo, las economías emergentes están canalizando recursos hacia biológicos rentables y fabricación local para reducir las brechas de acceso.

Aprobaciones Regulatorias Aceleradas y Designaciones de Avance Terapéutico para Biológicos

Siete productos de CAR-T habían recibido la aprobación de la FDA en enero de 2025, lo que refleja un ritmo sin precedentes de acción regulatoria.[2]Administración de Alimentos y Medicamentos de los EE. UU., "Armonización Regulatoria Internacional," Administración de Alimentos y Medicamentos de los EE. UU., fda.govLas directrices del Consejo Internacional para la Armonización han reducido los ensayos duplicados, comprimiendo los plazos de lanzamiento global. El reglamento de Evaluación de Tecnologías Sanitarias de Europa, vigente desde 2025, armoniza la evaluación de evidencias entre los estados miembros, creando una vía más clara hacia el reembolso.

Ampliación de Indicaciones para Inmunoterapias Existentes

Los inhibidores de puntos de control inmunitario y los anticuerpos monoclonales abordan ahora tumores agnósticos al tejido definidos por biomarcadores, como las neoplasias dMMR/MSI-H.[3]James Kelland, "Aprobaciones de Medicamentos Agnósticos al Tejido Dirigidos por Dianas: Una Nueva Vía de Desarrollo de Medicamentos," Cancers (MDPI), mdpi.com Los ingresos de Opdivo de Bristol Myers Squibb aumentaron un 9% interanual en el primer trimestre de 2025 tras las aprobaciones de combinación para el carcinoma hepatocelular y el cáncer colorrectal. La amplitud de la ficha técnica aprovecha los registros de seguridad conocidos, reduce el riesgo de desarrollo y sostiene los ingresos del ciclo de vida.

Crecimiento de la Oncología de Precisión y las Terapias Guiadas por Biomarcadores

Las aprobaciones agnósticas al tumor para los inhibidores de fusión NTRK larotrectinib y entrectinib ilustran el giro de la histología hacia las firmas genómicas. La reducción de los costes de secuenciación y las sólidas plataformas de bioinformática permiten la correspondencia de biomarcadores en tiempo real, impulsando la eficacia terapéutica y la aceptación por parte de los pagadores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costes de tratamiento y barreras de reembolso | −1.4% | Global, agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Eventos adversos relacionados con el sistema inmunitario y preocupaciones de seguridad | −0.8% | A nivel mundial, afectando la adopción de CAR-T y puntos de control | Mediano plazo (2-4 años) |

| Capacidad de fabricación limitada para vectores virales y terapias celulares | −1.0% | EE. UU., UE, centros seleccionados de APAC | Corto plazo (≤ 2 años) |

| Ambigüedad regulatoria en torno a biológicos modulares novedosos | −0.6% | Dependiente de la región | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costes de Tratamiento y Barreras de Reembolso

Veintidós de treinta y nueve nuevos medicamentos oncológicos carecían de reembolso en Marruecos durante 2024, lo que ilustra las brechas de asequibilidad. La Ley de Reducción de la Inflación de los EE. UU. presiona los precios posteriores al lanzamiento, mientras que los ajustes de pago de Medicare tensionan las prácticas oncológicas. Por el contrario, Brasil logró un ahorro de costes del 55,9% mediante la sustitución por biosimilares, lo que señala una plantilla emergente para los mercados con presupuesto limitado.

Eventos Adversos Relacionados con el Sistema Inmunitario y Preocupaciones de Seguridad

El síndrome de liberación de citocinas (SLC) y el síndrome de neurotoxicidad asociada a células efectoras inmunitarias (ICANS) requieren una monitorización intensiva y centros especializados. Las advertencias de recuadro negro de la FDA sobre neoplasias malignas secundarias emitidas en 2024 elevan la vigilancia de los médicos. Los protocolos de tocilizumab y corticosteroides han reducido las tasas de eventos de grado 3/4, aunque las preocupaciones siguen influyendo en el comportamiento de prescripción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Terapia: Los Anticuerpos Monoclonales Lideran a Pesar de la Aceleración de CAR-T

El tamaño del mercado de terapia biológica contra el cáncer para anticuerpos monoclonales alcanzó los 87.800 millones de USD en 2024, equivalente a una participación del 68,24%. Los perfiles de seguridad conocidos, la fabricación escalable y las fichas técnicas para múltiples tumores sustentan el dominio. Los inhibidores de puntos de control inmunitario mantienen la resiliencia de los ingresos a través de combinaciones ampliadas. En paralelo, se proyecta que las terapias CAR-T registren una CAGR del 9,37% y capturen indicaciones hematológicas crecientes hasta 2030. Los conjugados anticuerpo-fármaco ganan impulso a medida que Johnson & Johnson integra la tecnología de enlazador específico de sitio de Ambrx, ampliando la aplicabilidad en tumores sólidos.

La gravedad de la inversión se desplaza ahora hacia construcciones adaptables —biespecíficos y triespecíficos— que prometen una citotoxicidad potente con toxicidad manejable. Las ambiciones de la terapia génica persisten, aunque los cuellos de botella en la fabricación retrasan la escala comercial. Las vacunas contra el cáncer y los virus oncolíticos permanecen en fases de despliegue incipientes, a menudo combinados con inhibidores de puntos de control para intensificar la respuesta inmunitaria. Las interleucinas de nueva generación, como la N-803 de ImmunityBio, impulsan respuestas duraderas en indicaciones de nicho, aprovechando la codificación de reembolso permanente para acelerar la adopción.

Por Tipo de Cáncer: Las Neoplasias Hematológicas Superan a los Tumores Sólidos

El cáncer de pulmón mantuvo la mayor porción de ingresos con el 21,35% de la participación del mercado de terapia biológica contra el cáncer en 2024, respaldado por anticuerpos dirigidos a EGFR y ALK. Sin embargo, las neoplasias hematológicas están posicionadas para registrar una CAGR del 10,36% hasta 2030 a medida que proliferan las aprobaciones de CAR-T en linfoma de células B, leucemia linfocítica crónica y mieloma múltiple. La trayectoria estable del cáncer de mama depende de los conjugados anticuerpo-fármaco dirigidos a HER2, mientras que el melanoma se beneficia de los regímenes duales de puntos de control. Los segmentos de próstata y colorrectal enfrentan presión de los biosimilares, aunque las nuevas construcciones dirigidas a PSMA y las combinaciones de CTLA-4 sostienen los canales de investigación.

La profundidad del canal es más pronunciada en los cánceres de sangre, donde los anticuerpos biespecíficos y las plataformas alogénicas de CAR-NK apuntan a acortar los tiempos de fabricación y ampliar la elegibilidad. Los programas de CAR-T para tumores sólidos abordan la heterogeneidad antigénica y las barreras del microambiente tumoral, con datos preliminares de ALA-CART de la Universidad de Colorado que demuestran la viabilidad en la leucemia linfocítica aguda refractaria.

Por Usuario Final: Los Centros de Tratamiento Especializados Ganan Terreno

Los hospitales y clínicas absorbieron el 62,31% de los ingresos de 2024, beneficiándose de las vías de atención integradas y los contratos con pagadores. Se proyecta que los centros de tratamiento del cáncer dedicados se expandan a una CAGR del 8,24% hasta 2030 a medida que perfeccionan los flujos de trabajo de CAR-T y aprovechan la fabricación en el punto de atención. Los institutos académicos siguen siendo fundamentales, realizando ensayos en fases tempranas e investigación traslacional que alimentan los canales de comercialización.

Una mayor supervisión de la seguridad favorece a los centros con equipos de cuidados críticos disponibles las 24 horas con experiencia en la mitigación del SLC e ICANS. Estos centros acortan los tiempos de derivación y mejoran los resultados, lo que lleva a los pagadores a reconocer su propuesta de valor. Las extensiones de teleoncología apoyan el seguimiento, mejorando la retención de pacientes.

Por Vía de Administración: La Innovación Intratumoral se Acelera

La administración intravenosa retuvo una participación del 67,36% en 2024, anclada en protocolos de infusión bien establecidos. Se prevé que las modalidades intratumorales registren una CAGR del 9,72% a medida que las inyecciones localizadas de virus oncolíticos y anticuerpos conjugados con nanopartículas reducen la exposición sistémica.

Las formulaciones subcutáneas amplían la administración ambulatoria, mejorando la comodidad y reduciendo la congestión en los centros de infusión. Las vías orales siguen limitadas a adyuvantes de moléculas pequeñas, pero los implantes de liberación sostenida se encuentran en ensayos tempranos con el objetivo de reducir las visitas hospitalarias.

Análisis Geográfico

América del Norte controló el 33,57% de los ingresos globales en 2024, impulsada por el alto gasto per cápita, la adopción temprana de nuevos biológicos y el reembolso favorable. Los EE. UU. vieron múltiples aprobaciones aceleradas en 2025, reforzando el liderazgo. La Alianza Farmacéutica Pancanadiense de Canadá negocia acuerdos colectivos, moderando los precios de lanzamiento pero manteniendo el acceso.

Europa le sigue con una sólida penetración de biosimilares que modera los precios de factura sin impedir la adopción. El marco unificado de Evaluación de Tecnologías Sanitarias de la Comisión Europea, vigente desde 2025, agiliza las revisiones de evidencias, reduciendo la duplicación entre los estados miembros. Alemania y Francia siguen siendo los principales impulsores de volumen, mientras que Europa Central y Oriental reduce la brecha a través de licitaciones transfronterizas.

Se anticipa que Asia-Pacífico registre una CAGR del 8,41% hasta 2030, catalizada por los incentivos de medicina regenerativa de Japón y el canal de revisión prioritaria acelerada de China. Los centros chinos representan ahora el 24% de las ubicaciones de ensayos oncológicos globales, proporcionando datos enriquecidos y acelerando las aprobaciones nacionales. Corea del Sur y Singapur invierten en capacidad de vectores virales, aspirando al liderazgo regional en organizaciones de desarrollo y fabricación por contrato.

América Latina enfrenta el doble obstáculo de la volatilidad cambiaria y el reembolso limitado. No obstante, Argentina y Brasil refuerzan los programas de transferencia de tecnología para localizar la fabricación de biosimilares, mejorando la asequibilidad. Oriente Medio y África registran una demanda incipiente, aunque la adopción por parte de Arabia Saudita de la plataforma Cancer BioShield de ImmunityBio ejemplifica el creciente interés en las inmunoterapias avanzadas.

Panorama Competitivo

La estructura de la industria equilibra las ventajas de escala de las grandes farmacéuticas con la agilidad innovadora de las biotecnológicas. Los líderes del mercado diversifican entre modalidades, reduciendo el riesgo de ingresos de cualquier plataforma única. El acuerdo de Roche con Poseida por 1.000 millones de USD añade activos de CAR-T con edición génica, mientras que la compra de Ambrx por parte de Johnson & Johnson por 2.000 millones de USD profundiza las capacidades de conjugados anticuerpo-fármaco. La adquisición de CN201 por parte de Merck por 1.300 millones de USD subraya el apetito por los anticuerpos biespecíficos.

Las colaboraciones proliferan a medida que las empresas explotan fortalezas complementarias: Bristol Myers Squibb y BioNTech codesarrollan un biespecífico PD-1/VEGF, combinando experiencia clínica con conocimiento de ARNm. Las organizaciones de desarrollo y fabricación por contrato compiten por ampliar la capacidad de vectores, compitiendo en calidad y trayectoria regulatoria. Las cadenas de suministro eficaces confieren poder de fijación de precios y acortan los plazos de entrega.

Los competidores de biosimilares intensifican la presión en el segmento maduro de anticuerpos monoclonales, aunque los innovadores protegen los márgenes mediante construcciones de nueva generación y extensiones del ciclo de vida. Las empresas con algoritmos diferenciados de gestión de la seguridad para la administración de CAR-T ganan cuota de derivación de los oncólogos comunitarios que buscan centros especializados.

Líderes de la Industria de Terapia Biológica contra el Cáncer

F. Hoffmann-La Roche Ltd.

Merck & Co., Inc.

Bristol-Myers Squibb Company

Novartis AG

Pfizer Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: La FDA otorgó aprobación acelerada a sunvozertinib para el CPCNP metastásico con inserción en el exón 20 de EGFR.

- Julio de 2025: La FDA otorgó aprobación acelerada a linvoseltamab-gcpt, un biespecífico dirigido a BCMA, para el mieloma múltiple con tratamiento previo intensivo.

- Junio de 2025: La FDA otorgó aprobación acelerada a datopotamab deruxtecan-dlnk para el CPCNP metastásico con mutación de EGFR tras terapia previa con EGFR y quimioterapia con platino.

Alcance del Informe Global del Mercado de Terapia Biológica contra el Cáncer

| Anticuerpos Monoclonales |

| Inhibidores de Puntos de Control Inmunitario |

| Citocinas e Interleucinas |

| Terapias con Células CAR-T |

| Vacunas contra el Cáncer |

| Terapias con Virus Oncolíticos |

| Terapias Génicas |

| Conjugados Anticuerpo-Fármaco |

| Transferencia Celular Adoptiva |

| Cáncer de Pulmón |

| Cáncer de Mama |

| Neoplasias Hematológicas |

| Melanoma |

| Cáncer de Próstata |

| Cáncer Colorrectal |

| Otros Cánceres |

| Hospitales y Clínicas |

| Centros de Tratamiento del Cáncer |

| Institutos Académicos y de Investigación |

| Intravenosa |

| Subcutánea |

| Oral |

| Intratumoral / Local |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Terapia | Anticuerpos Monoclonales | |

| Inhibidores de Puntos de Control Inmunitario | ||

| Citocinas e Interleucinas | ||

| Terapias con Células CAR-T | ||

| Vacunas contra el Cáncer | ||

| Terapias con Virus Oncolíticos | ||

| Terapias Génicas | ||

| Conjugados Anticuerpo-Fármaco | ||

| Transferencia Celular Adoptiva | ||

| Por Tipo de Cáncer | Cáncer de Pulmón | |

| Cáncer de Mama | ||

| Neoplasias Hematológicas | ||

| Melanoma | ||

| Cáncer de Próstata | ||

| Cáncer Colorrectal | ||

| Otros Cánceres | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Centros de Tratamiento del Cáncer | ||

| Institutos Académicos y de Investigación | ||

| Por Vía de Administración | Intravenosa | |

| Subcutánea | ||

| Oral | ||

| Intratumoral / Local | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de terapia biológica contra el cáncer en 2025?

Alcanzó los 128.670 millones de USD y se proyecta que ascienda a 177.260 millones de USD en 2030, lo que refleja una CAGR del 6,62%.

¿Qué tipo de terapia tiene la mayor participación de ingresos?

Los anticuerpos monoclonales lideraron con el 68,24% de los ingresos globales de 2024.

¿Qué segmento se está expandiendo más rápidamente?

Se prevé que las terapias CAR-T registren una CAGR del 9,37% hasta 2030, especialmente en cánceres hematológicos.

¿Qué región está creciendo más rápidamente?

Se espera que Asia-Pacífico registre una CAGR del 8,41%, impulsada por la modernización regulatoria y la inversión en fabricación.

¿Cuál es una barrera clave para una adopción más amplia?

Los altos costes de tratamiento y el reembolso inconsistente dificultan el acceso de los pacientes, particularmente en los mercados emergentes.

Última actualización de la página el: