Tamaño y Participación del Mercado de Terapéuticas Dirigidas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

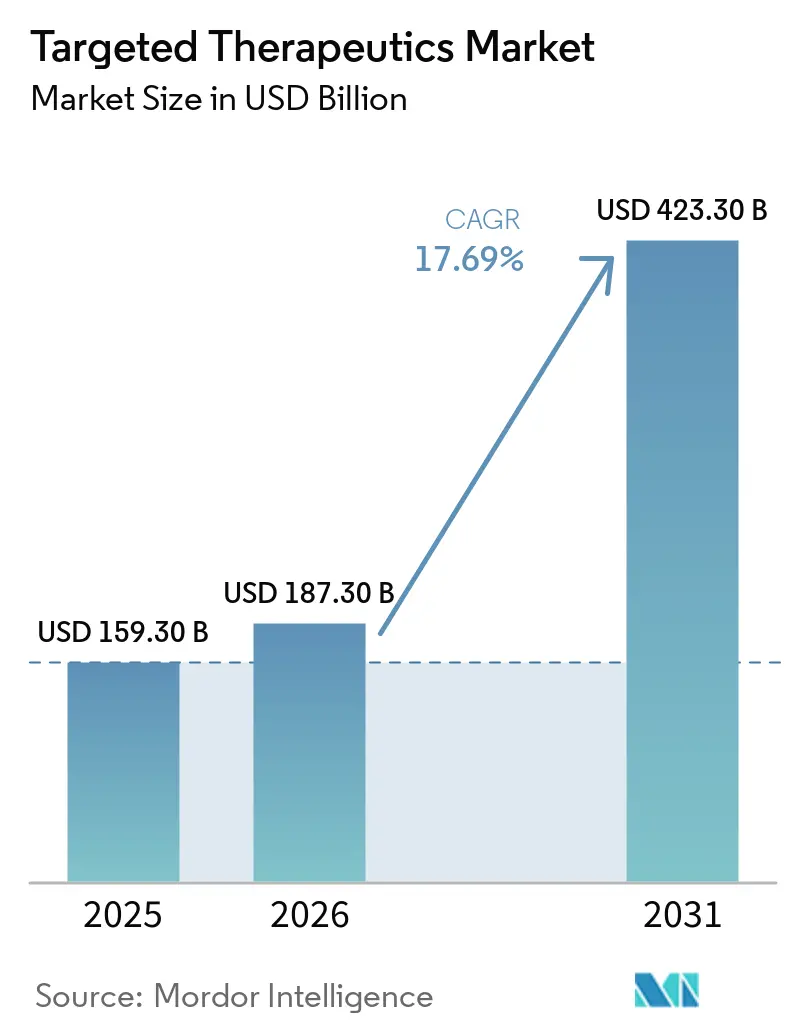

| Tamaño del Mercado (2026) | 187.30 Mil millones de dólares |

| Tamaño del Mercado (2031) | 423.30 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.69% CAGR |

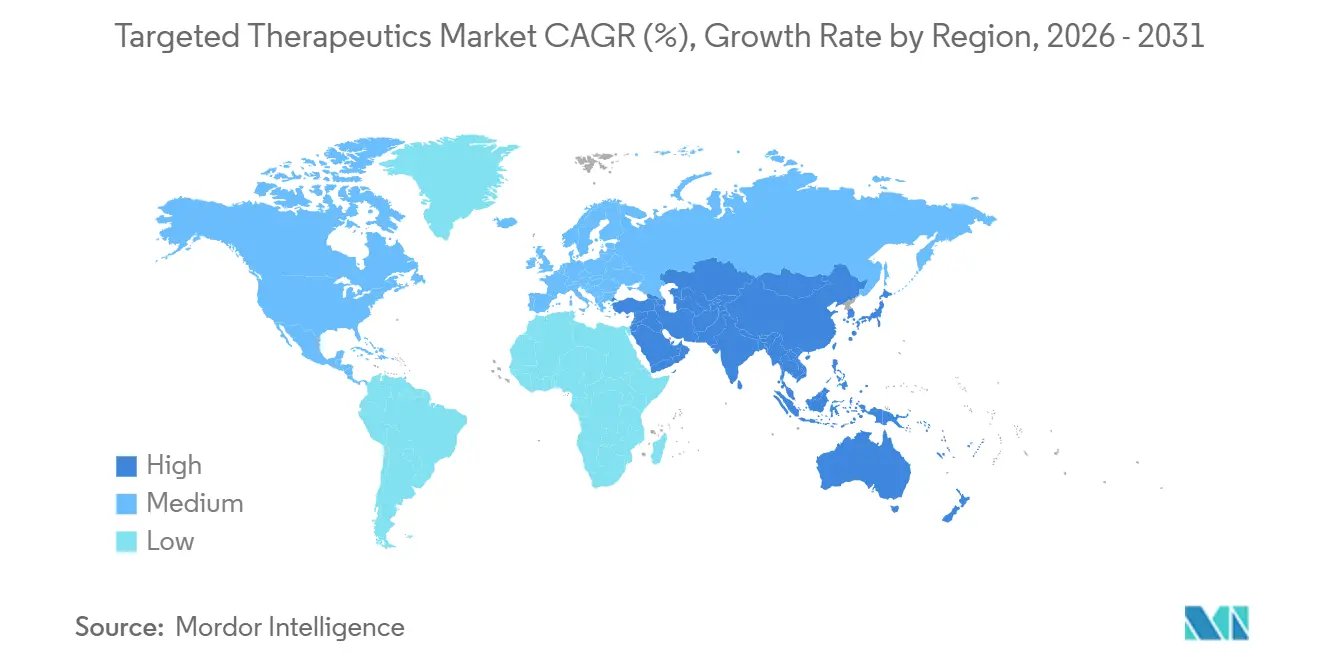

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

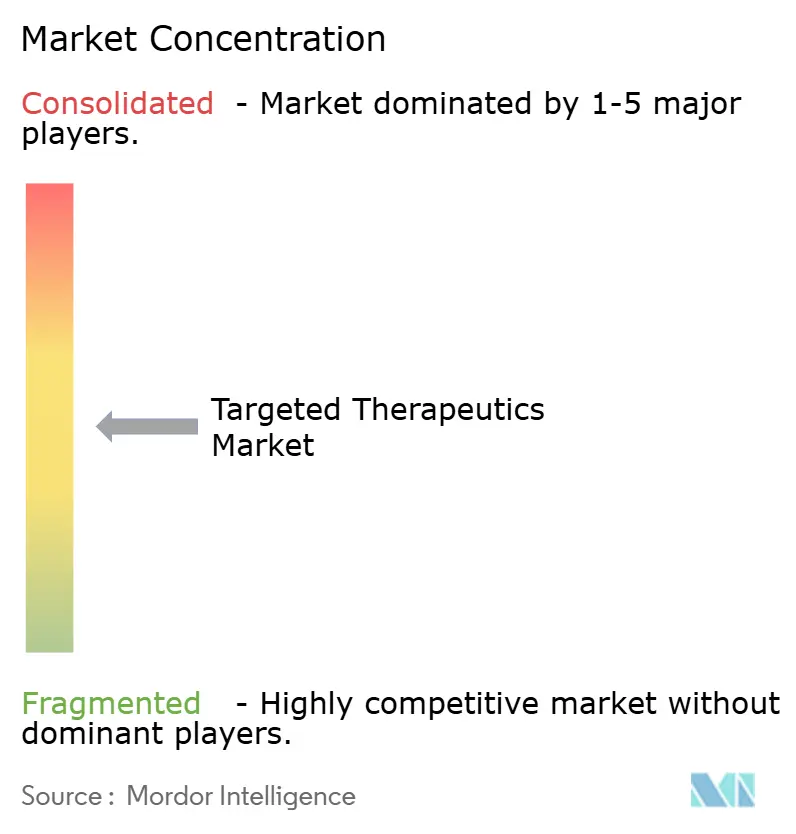

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapéuticas Dirigidas por Mordor Intelligence

Se espera que el tamaño del Mercado de Terapéuticas Dirigidas aumente de USD 159,30 mil millones en 2025 a USD 187,30 mil millones en 2026 y alcance USD 423,30 mil millones en 2031, creciendo a una CAGR del 17,69% durante 2026-2031.

Una combinación de ingresos con fuerte peso en oncología, rápidas extensiones del ciclo de vida de los anticuerpos monoclonales (mAb) y el despliegue constante de fármacos biespecíficos y dirigidos al ARN están ampliando el grupo de pacientes de alto valor, incluso cuando la estratificación por biomarcadores reduce las indicaciones individuales. Los pagadores en los Estados Unidos y Europa están desplazando los reembolsos hacia formulaciones subcutáneas y de acción prolongada que reducen las tarifas de instalaciones y el tiempo de enfermería, acelerando la migración del lugar de atención desde las salas de infusión hospitalarias hacia los consultorios médicos [1]Janssen Pharmaceutical Companies, "Formulación Subcutánea de Amivantamab," JANSSEN.COM. Los programas de aprobación acelerada y de avance terapéutico comprimieron los plazos de revisión regulatoria en aproximadamente cuatro meses para 15 fármacos oncológicos dirigidos aprobados en 2025, acelerando la realización del flujo de caja para los nuevos participantes. Mientras tanto, la erosión por biosimilares en clases biológicas heredadas como el adalimumab y el trastuzumab está obligando a los innovadores a diversificarse hacia plataformas de conjugados anticuerpo-fármaco (ADC) y biespecíficos, incrementando el gasto de capital a corto plazo en capacidad de bioconjugación.

Conclusiones Clave del Informe

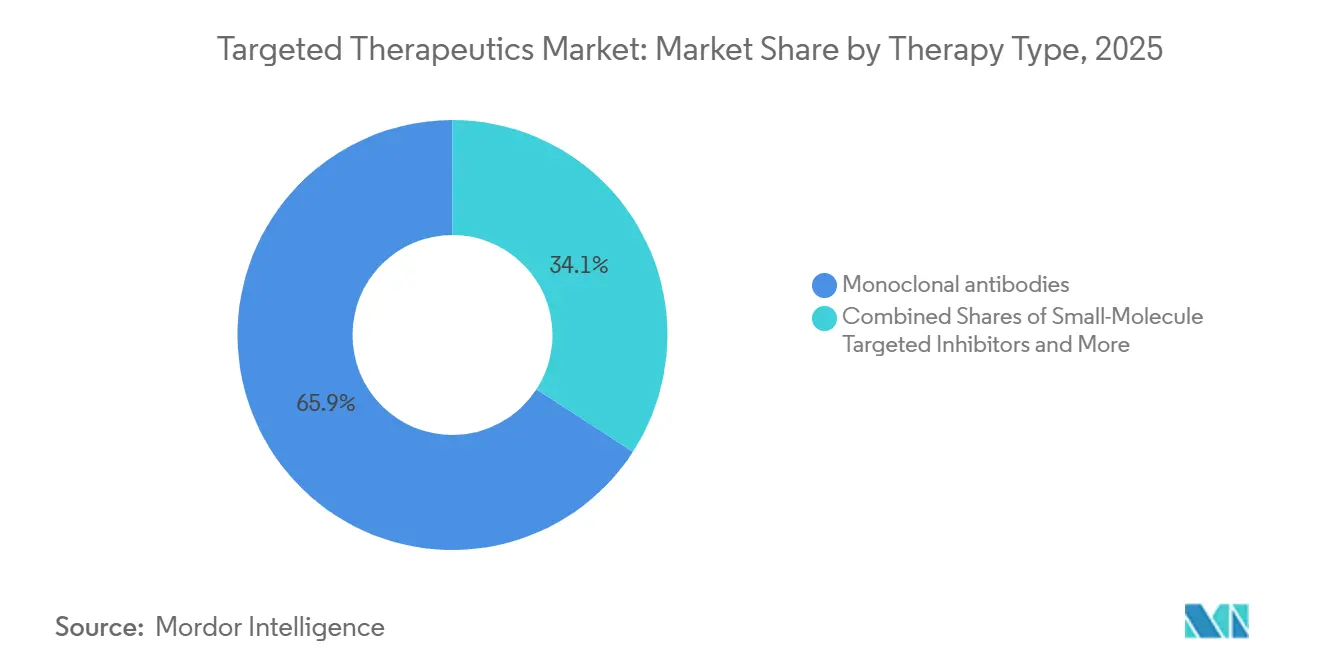

- Por tipo de terapia, los anticuerpos monoclonales lideraron con una participación de ingresos del 65,87% en 2025 y se prevé que crezcan a una CAGR del 24,19% hasta 2031, beneficiándose de los lanzamientos subcutáneos que reducen las reacciones relacionadas con la infusión.

- Por aplicación, la oncología representó el 68,90% de los ingresos de 2025, mientras que se espera que el segmento de oncología se expanda a una CAGR del 25,67% hasta 2031.

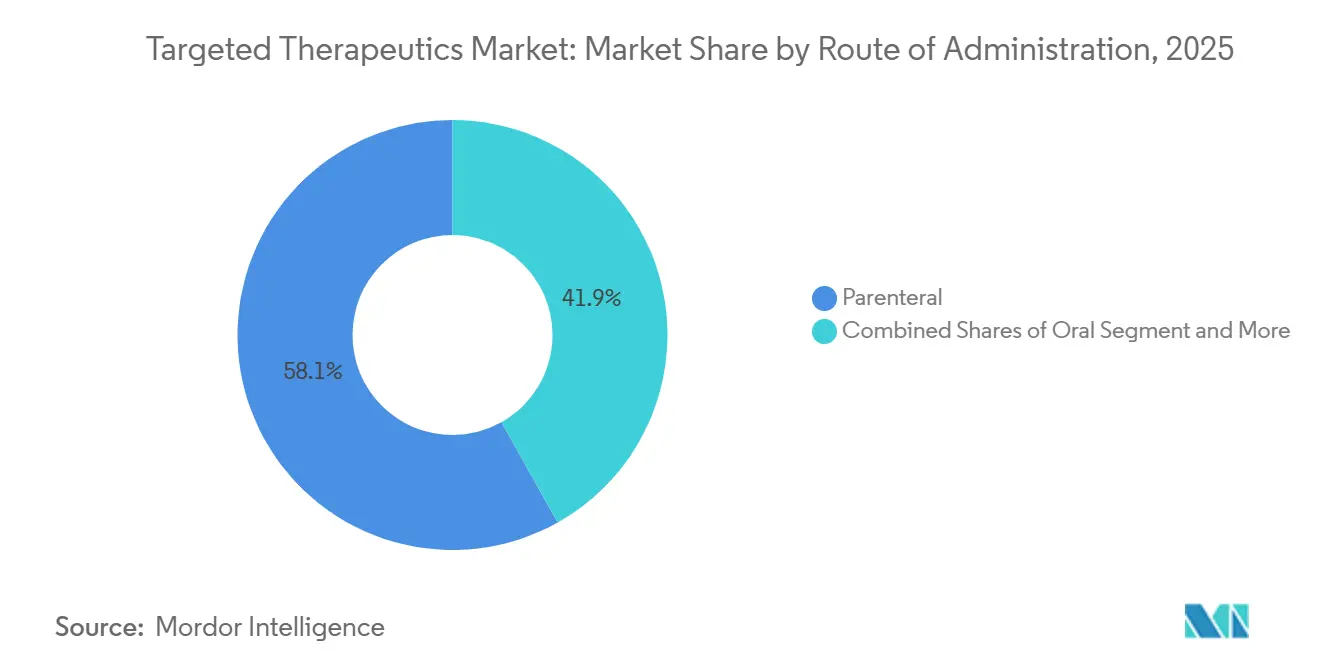

- Por vía de administración, el segmento parenteral lideró con una participación de ingresos del 58,15% en 2025 y se prevé que crezca a una CAGR del 25,28% hasta 2031.

- Por canales de distribución, las farmacias hospitalarias lideraron con una participación de mercado del 61,39% en 2025, y se espera que las farmacias en línea crezcan a una CAGR del 26,87% en 2031.

- Por geografía, América del Norte capturó el 47,30% de los ingresos de 2025, mientras que se prevé que Asia-Pacífico registre el crecimiento regional más rápido con un 22,18% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Terapéuticas Dirigidas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la adopción oncológica de regímenes guiados por biomarcadores | +4.2% | Global, con América del Norte y la UE a la cabeza; ciudades de primer nivel de APAC al alza | Mediano plazo (2-4 años) |

| Innovación en anticuerpos monoclonales y extensiones del ciclo de vida | +3.8% | Global, concentrado en América del Norte, la UE y Japón | Largo plazo (≥ 4 años) |

| Expansiones de indicaciones y aprobaciones aceleradas | +2.9% | América del Norte, UE, Japón; extensión a Corea del Sur y Australia | Corto plazo (≤ 2 años) |

| América del Norte escala con aceleración de APAC | +2.6% | América del Norte estable; China, India y Corea del Sur con crecimiento rápido | Mediano plazo (2-4 años) |

| Plataforma ADC y dinamismo de acuerdos | +2.1% | EE. UU., Japón, China e Irlanda son centros de fabricación | Mediano plazo (2-4 años) |

| Transición hacia formatos subcutáneos y de acción prolongada | +1.7% | América del Norte, Europa Occidental; adopción gradual en APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Adopción Oncológica de Regímenes Guiados por Biomarcadores

Las aprobaciones de diagnósticos complementarios aumentaron un 40% en 2025, lo que permitió ensayos más pequeños definidos por mutaciones que reducen el desgaste en etapas tardías e incrementan los ingresos por paciente [2]Foundation Medicine, "Perfil Genómico Integral FoundationOne CDx," FOUNDATIONMEDICINE.COM. La decisión de Medicare en 2025 de reembolsar los paneles de secuenciación de nueva generación (NGS) hasta USD 3.200 por prueba aceleró la adopción entre las clínicas de oncología comunitaria. El lanzamiento en abril de 2026 por parte de ACT Genomics de un panel de 101 genes con un plazo de entrega de siete días está reduciendo las brechas de pruebas en Asia-Pacífico y elevando el umbral de elegibilidad de pacientes en la región. Las pruebas más amplias han incrementado, a su vez, la demanda de inhibidores de nicho como KRAS G12C y las fusiones RET, respaldando precios premium a pesar de cohortes más pequeñas. El ciclo de retroalimentación entre diagnósticos y terapéuticos está, por tanto, expandiendo el mercado de terapéuticas dirigidas incluso cuando la precisión reduce las indicaciones individuales.

Innovación en Anticuerpos Monoclonales y Extensiones del Ciclo de Vida

Los reguladores aprobaron el amivantamab subcutáneo en 2026, reduciendo el tiempo de administración de cinco horas a menos de diez minutos y disminuyendo las reacciones relacionadas con la infusión hasta en un 80%. Lanzamientos similares, incluidos el nivolumab subcutáneo en diciembre de 2024 y el ocrelizumab en 2024, ilustran un cambio a nivel de toda la industria hacia formatos más cómodos para el paciente. La Agencia de Productos Farmacéuticos y Dispositivos Médicos de Japón registró su centésimo mAb aprobado en junio de 2025, confirmando la capacidad regulatoria para mantener el ritmo con los biológicos complejos [3]Agencia de Productos Farmacéuticos y Dispositivos Médicos, "Productos Aprobados," PMDA.GO.JP. Las extensiones del ciclo de vida ahora combinan administración de acción prolongada, nuevos enlazadores y conversiones a ADC, prolongando las ventanas de exclusividad mientras los originadores se preparan para la erosión por biosimilares. Como resultado, los mAbs siguen siendo el ancla de crecimiento dentro del mercado de terapéuticas dirigidas a pesar de los inminentes acantilados de patentes.

Expansiones de Indicaciones y Aprobaciones Aceleradas en los Principales Mercados

Las vías de avance terapéutico y aprobación acelerada de la FDA de EE. UU. redujeron en aproximadamente cuatro meses los tiempos medianos de revisión en oncología en 2025, con 15 agentes dirigidos beneficiándose de ciclos abreviados. El linvoseltamab-gcpt de Regeneron obtuvo aprobación acelerada ese mismo año tras demostrar una tasa de respuesta global del 70% en mieloma múltiple. Las extensiones de exclusividad para medicamentos huérfanos bajo la guía revisada de 2025 posponen la entrada de biosimilares para activos premium como el pembrolizumab, reforzando el poder de fijación de precios a corto plazo. Las expansiones rápidas de indicaciones amplían las poblaciones totales direccionables sin el costo de nuevos ensayos pivotales. En consecuencia, las vías aceleradas están traduciendo los avances científicos en retornos comerciales más rápidamente, impulsando el mercado de terapéuticas dirigidas.

Escala de América del Norte con Aceleración de APAC en Acceso y Fabricación

La arraigada infraestructura de reembolso y diagnóstico de América del Norte sustenta una participación de ingresos del 47,30%, pero las negociaciones de precios de la Ley de Reducción de la Inflación (IRA) están comprimiendo los precios de lanzamiento y obligando a los fabricantes a capturar valor más temprano en el ciclo de vida del producto. Los fabricantes de Asia-Pacífico están cubriendo las brechas de capacidad global; Daiichi Sankyo comprometió USD 1.900 millones en instalaciones de ADC que abarcan Japón, los Estados Unidos y China, mientras que WuXi Biologics respalda 252 programas de ADC y 196 biespecíficos en su red de 7.000 m². La armonización regulatoria en China y Japón redujo los tiempos de inicio de ensayos clínicos entre seis y nueve meses, redirigiendo más actividad de ensayos hacia la región. El volante de acceso a la producción resultante está reequilibrando la geografía del mercado de terapéuticas dirigidas durante los próximos cuatro años.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Asequibilidad y controles de los pagadores sobre medicamentos especializados de alto costo | -2.3% | Global, más agudo en América del Norte y la UE; emergente en APAC | Corto plazo (≤ 2 años) |

| Erosión por biosimilares en clases biológicas dirigidas clave | -1.8% | UE a la cabeza; América del Norte acelerando; APAC con adopción selectiva | Mediano plazo (2-4 años) |

| Restricciones de capacidad y de química, fabricación y controles para biológicos complejos (p. ej., ADC) | -1.5% | Global, con cuellos de botella en América del Norte, UE y Japón; desarrollo gradual en APAC | Mediano plazo (2-4 años) |

| Pruebas de biomarcadores desiguales y acceso limitado que restringe las poblaciones direccionables | -1.2% | APAC, Oriente Medio y África, América del Sur; zonas en áreas rurales de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Asequibilidad y Controles de los Pagadores sobre Medicamentos Especializados de Alto Costo

El primer ciclo de negociación de la IRA de Medicare estableció topes de precios para 10 medicamentos de la Parte D en 2026, generando USD 6.000 millones en ahorros federales pero comprimiendo las curvas de ingresos de por vida de los fabricantes. Los organismos europeos de evaluación de tecnologías sanitarias, liderados por NICE, rechazan las terapias que superan las GBP 50.000 por año de vida ajustado por calidad, presionando los precios de lista de los inhibidores de nueva generación. Los obstáculos de autorización previa retrasan el inicio del tratamiento hasta dos semanas, reduciendo la adherencia en el mundo real y disminuyendo las ventas en el año pico. Los mercados emergentes, que antes eran refugios de precios, están avanzando hacia la contratación centralizada y la fijación de precios de referencia externos, reduciendo la ventana de arbitraje. En conjunto, estas tendencias moderan la trayectoria de alto crecimiento del mercado de terapéuticas dirigidas.

Erosión por Biosimilares en Clases Biológicas Dirigidas Clave

Los biosimilares del trastuzumab y el adalimumab capturaron el 35% de la cuota unitaria en Europa a finales de 2025, reduciendo los precios de los originadores hasta en un 40%. Las resoluciones de intercambiabilidad de la FDA de EE. UU. en 2024 sobre Amjevita y Renflexis desbloquearon la sustitución a nivel de farmacia sin intervención del prescriptor, acelerando los cambios de volumen. Los biosimilares de Herceptin ahorraron a los pagadores estadounidenses entre USD 15.000 y USD 25.000 por paciente anualmente en 2025, redirigiendo el presupuesto hacia agentes de nueva generación. Si bien los innovadores contrarrestan con derivados de ADC y lanzamientos de biespecíficos, la erosión de los ingresos insignia sigue recortando la CAGR general. Este medicamento biosimilar subraya por qué la gestión del ciclo de vida sigue siendo fundamental dentro del mercado de terapéuticas dirigidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Terapia: Los Anticuerpos Monoclonales Anclan el Crecimiento a Través de la Innovación en Formatos

Los anticuerpos monoclonales representaron el 65,87% de los ingresos por tipo de terapia en 2025, y se proyecta que el tamaño del mercado de terapéuticas dirigidas para este segmento se expanda a una CAGR del 24,19% hasta 2031. La aprobación en 2026 del amivantamab subcutáneo de cinco minutos ejemplifica cómo las mejoras en la administración protegen los márgenes incluso cuando los biosimilares erosionan los activos de primera generación. Las conversiones a ADC extienden aún más la exclusividad: la tecnología de enlazador deruxtecan de Daiichi Sankyo sustenta acuerdos multimillonarios con AstraZeneca y Merck, incorporando regalías futuras en la curva de crecimiento del segmento.

Los inhibidores dirigidos de moléculas pequeñas, que antes eran los pilares de la oncología de precisión, ahora enfrentan competencia multiplataforma de biespecíficos y ADC que combinan la unión específica al tumor con cargas útiles citotóxicas. Los elevados tiempos de entrega de fabricación, 18 meses para las instalaciones de bioconjugación de Buenas Prácticas de Manufactura, señalan una capacidad ajustada pero también erigen barreras de entrada, consolidando la ventaja a corto plazo entre los titulares con abundante capital. En conjunto, estas fuerzas aseguran el papel de los anticuerpos monoclonales como columna vertebral de ingresos de la industria de terapéuticas dirigidas, al tiempo que fomentan la diversificación de la cartera hacia construcciones de nueva generación.

Por Aplicación: La Oncología Domina, Mientras las Indicaciones No Malignas se Aceleran

La oncología representó el 68,90% de los ingresos por aplicación en 2025, y se espera que la participación del mercado de terapéuticas dirigidas para este segmento siga aumentando a medida que los ingresos oncológicos crezcan a una CAGR del 25,67% hasta 2031. Las expansiones de cobertura de diagnósticos complementarios bajo Medicare eliminaron una importante barrera de costos, aumentando la adopción de NGS por parte de los oncólogos comunitarios y ampliando la base de pacientes tratables.

Fuera de la oncología, las enfermedades autoinmunes e inflamatorias están alcanzando terreno a medida que los inhibidores de IL-17 y JAK ganan tracción en el reembolso; la aprobación de la FDA en abril de 2025 para Dupixent en urticaria crónica espontánea abrió una extensión de mercado de varios miles de millones de dólares. Las neoplasias malignas hematológicas se benefician de los biespecíficos dirigidos a BCMA como el linvoseltamab, que registró una tasa de respuesta global del 70%, insinuando un potencial de superventas. Los trastornos cardiometabólicos, antes periféricos, están atrayendo atención a través de ARNip dirigidos a PCSK9 y Lp(a), alineando el pipeline con amplios presupuestos de enfermedades crónicas. Esta diversificación suaviza el riesgo de la cartera mientras preserva la centralidad de la oncología en el mercado de terapéuticas dirigidas.

Por Vía de Administración: El Cambio Subcutáneo Redefine la Administración Parenteral

La administración parenteral capturó el 58,15% de los ingresos de 2025 y se proyecta que crezca a una CAGR del 25,18% hasta 2031, incrementando su participación en el tamaño del mercado de terapéuticas dirigidas a medida que los formatos subcutáneos desplazan las infusiones tradicionales. La FDA de EE. UU. aprobó el amivantamab subcutáneo en 2026, reduciendo el tiempo de administración a aproximadamente cinco minutos desde el protocolo intravenoso previo de cinco horas y disminuyendo las reacciones relacionadas con la infusión en cinco veces. El Opdivo Qvantig de Bristol Myers Squibb llegó al mercado en diciembre de 2024, y Genentech obtuvo la aprobación europea para el ocrelizumab subcutáneo ese mismo año, confirmando un amplio respaldo regulatorio para una dosificación más corta y sencilla.

La administración intravenosa sigue siendo la opción predeterminada para los conjugados anticuerpo-fármaco y los anticuerpos biespecíficos que requieren un monitoreo cercano de la liberación de citocinas, aunque los patrocinadores están pilotando protocolos de infusión rápida que reducen la administración de 90 a menos de 30 minutos. Las vías intramusculares siguen siendo de nicho, limitadas a depósitos de acción prolongada para trastornos psiquiátricos crónicos y hormonales. Las terapias orales, lideradas por inhibidores de moléculas pequeñas como los agentes de tirosina quinasa y PARP, evitan los obstáculos de biodisponibilidad que aún limitan las cápsulas biológicas; el adagrasib obtuvo aprobación acelerada en 2024 para el cáncer colorrectal con mutación KRAS G12C como parte de una combinación oral-intravenosa.

Por Canales de Distribución: Las Farmacias en Línea Surgen con el Impulso del Pedido por Correo Especializado

Las farmacias hospitalarias representaron el 61,39% de los ingresos de 2025, reflejando su papel en la gestión de la cadena de frío, el reembolso y la educación del paciente para biológicos complejos. Sin embargo, se prevé que los canales en línea se expandan a una CAGR del 26,87% hasta 2031, la más rápida entre los canales de distribución, a medida que los pagadores orientan las costosas terapéuticas dirigidas hacia modelos centralizados de pedido por correo que reducen el gasto del plan entre un 12% y un 15%.

Las farmacias minoristas enfrentan presión sobre los márgenes a medida que los pagadores limitan su papel con los biológicos de alto costo, aunque retienen participación en inhibidores orales y regímenes de mantenimiento que conllevan perfiles de riesgo más bajos. Las operaciones híbridas de las farmacias especializadas, con presencia tanto física como en línea, gestionan aproximadamente el 75% de las prescripciones de conjugados anticuerpo-fármaco y biespecíficos porque se encargan de las autorizaciones previas, el apoyo al copago y el monitoreo de la toxicidad. Las farmacias hospitalarias suelen dominar los primeros 12 a 18 meses tras el lanzamiento de un medicamento, cuando los médicos prefieren la supervisión en el lugar, pero su participación disminuye una vez que los datos de seguridad del mundo real maduran y los pagadores negocian tarifas más bajas por lugar de atención.

Análisis Geográfico

América del Norte representó el 47,30% de los ingresos de 2025, impulsada por la adopción temprana de diagnósticos y el apoyo de los pagadores a los cambios del lugar de atención hacia los consultorios médicos tras los lanzamientos subcutáneos. La FDA aprobó 15 agentes oncológicos de avance terapéutico en 2025, reforzando el estatus de la región como centro de innovación. La expansión de Samsung Biologics en abril de 2025 a 784.000 litros y la inversión de USD 40.000 millones a cinco años de Bristol Myers Squibb en EE. UU. señalan un anclaje manufacturero a largo plazo.

Se prevé que Asia-Pacífico crezca a un 22,18% hasta 2031, impulsada por la simplificación regulatoria china y japonesa que redujo los tiempos de inicio de ensayos clínicos hasta nueve meses. WuXi Biologics respalda 252 programas de ADC y 196 biespecíficos, haciendo que la región sea indispensable para el suministro global. Shilpa Biologics y Syngene de India añadieron instalaciones de bioconjugación OEB-5 en 2025, mientras que la actualización del panel de 101 genes de ACT Genomics aborda los déficits en las pruebas de biomarcadores, aumentando la elegibilidad de los pacientes.

Europa mantuvo una participación estable en 2025 gracias a la simplificación de biosimilares de la EMA que acortó los plazos de aprobación hasta 18 meses. Las evaluaciones de tecnologías sanitarias siguen limitando los lanzamientos de alto precio, aunque el reembolso de formatos subcutáneos que reducen los costos de instalaciones ha ampliado el acceso de los pacientes. Persisten brechas de infraestructura en Oriente Medio y África y América del Sur, donde menos del 25% de los pacientes elegibles reciben NGS, manteniendo la adopción regional moderada a pesar de la alta necesidad no satisfecha.

Panorama Competitivo

Los 10 principales fabricantes controlaron una participación significativa de los ingresos de 2025, lo que indica una concentración moderada en la que la amplitud de la cartera, más que el dominio de un solo activo, define el liderazgo. La alianza de USD 11.100 millones de Bristol Myers Squibb con BioNTech, la licencia de USD 11.400 millones de Takeda con Innovent y el desembolso de USD 5.600 millones de AbbVie en RemeGen subrayan un giro hacia la innovación externa sobre el descubrimiento interno. Los participantes de biosimilares, empoderados por las designaciones de intercambiabilidad de 2024, están arrebatando participación a los mAbs heredados, mientras que los originadores contraatacan con lanzamientos de ADC y biespecíficos.

Las organizaciones de desarrollo y fabricación por contrato (CDMO) son actores estratégicos clave. WuXi Biologics respalda 945 proyectos integrados, incluidos 99 en fase III o etapas comerciales, ofreciendo escala llave en mano a las biotecnológicas con recursos limitados. El libro de pedidos récord de 18 meses de Samsung Biologics ilustra los cuellos de botella crónicos de capacidad que podrían retrasar los lanzamientos a pesar de la aceleración regulatoria. Las plataformas de descubrimiento de dianas y optimización de anticuerpos basadas en inteligencia artificial están proliferando, aunque en su mayoría están integradas en alianzas con grandes farmacéuticas en lugar de ser disruptores independientes en la actualidad. En conjunto, estas dinámicas hacen que el terreno competitivo del mercado de terapéuticas dirigidas sea tanto colaborativo como ferozmente disputado.

Líderes de la Industria de Terapéuticas Dirigidas

Bristol Myers Squibb Company

AbbVie Inc.

Samsung Biologics

WuXi Biologics

Johnson & Johnson

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Celltrion recibió la designación de Vía Rápida de la FDA para CT-P71 y obtuvo la aprobación japonesa para Stekimah IV, fortaleciendo su presencia global en biosimilares.

- Abril de 2026: ACT Genomics lanzó un panel de NGS de 101 genes con un plazo de entrega de siete días, mejorando el acceso a las pruebas en toda Asia-Pacífico.

- Abril de 2025: Regeneron y Sanofi obtuvieron la aprobación de la FDA para Dupixent en el tratamiento de la urticaria crónica espontánea, abriendo un nuevo nicho en enfermedades autoinmunes.

Alcance del Informe Global del Mercado de Terapéuticas Dirigidas

Según el alcance del informe, la terapia dirigida es un tipo de medicina de precisión que utiliza fármacos para identificar y atacar moléculas específicas, como genes o proteínas, que impulsan el crecimiento y la supervivencia de las células cancerosas. A diferencia de la quimioterapia tradicional, que mata ampliamente todas las células de división rápida, la terapia dirigida está diseñada para interferir con procesos celulares específicos únicos de las células cancerosas, preservando en gran medida los tejidos sanos.

El mercado de terapia dirigida está segmentado por tipo de terapia, aplicación, vía de administración, canales de distribución y geografía. Según el tipo de terapia, el mercado está segmentado en oncología, enfermedades autoinmunes e inflamatorias, neoplasias malignas hematológicas, enfermedades respiratorias y alérgicas, hematología, enfermedades cardiovasculares y metabólicas, trastornos genéticos y metabólicos raros y enfermedades infecciosas. Por tipo de terapia, el mercado está segmentado en anticuerpos monoclonales, inhibidores dirigidos de moléculas pequeñas, conjugados anticuerpo-fármaco (ADC), anticuerpos biespecíficos y multiespecíficos, y terapéuticas dirigidas al ARN. Por vía de administración, el mercado está segmentado en parenteral, oral y otros. Por canales de distribución, el mercado está segmentado en farmacias hospitalarias, farmacias minoristas y farmacias en línea. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Anticuerpos Monoclonales |

| Inhibidores Dirigidos de Moléculas Pequeñas |

| Conjugados Anticuerpo-Fármaco |

| Anticuerpos Biespecíficos y Multiespecíficos |

| Terapéuticas Dirigidas al ARN |

| Oncología |

| Enfermedades Autoinmunes e Inflamatorias |

| Neoplasias Malignas Hematológicas |

| Enfermedades Respiratorias y Alérgicas |

| Hematología |

| Enfermedades Cardiovasculares y Metabólicas |

| Trastornos Genéticos y Metabólicos Raros |

| Enfermedades Infecciosas |

| Parenteral |

| Oral |

| Otros |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Terapia | Anticuerpos Monoclonales | |

| Inhibidores Dirigidos de Moléculas Pequeñas | ||

| Conjugados Anticuerpo-Fármaco | ||

| Anticuerpos Biespecíficos y Multiespecíficos | ||

| Terapéuticas Dirigidas al ARN | ||

| Por Aplicación | Oncología | |

| Enfermedades Autoinmunes e Inflamatorias | ||

| Neoplasias Malignas Hematológicas | ||

| Enfermedades Respiratorias y Alérgicas | ||

| Hematología | ||

| Enfermedades Cardiovasculares y Metabólicas | ||

| Trastornos Genéticos y Metabólicos Raros | ||

| Enfermedades Infecciosas | ||

| Por Vía de Administración | Parenteral | |

| Oral | ||

| Otros | ||

| Por Canales de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de terapéuticas dirigidas?

El tamaño del mercado de terapéuticas dirigidas fue de USD 187.300 millones en 2026 y está previsto que alcance USD 423.300 millones en 2031.

¿Qué tipo de terapia tiene la mayor participación en terapéuticas dirigidas?

Los anticuerpos monoclonales representaron el 65,87% de los ingresos de 2025 y se prevé que crezcan a una CAGR del 24,19%, consolidando su liderazgo hasta 2031.

¿Qué región se proyecta que crezca más rápido en terapéuticas dirigidas?

Se espera que Asia-Pacífico avance a una CAGR del 22,18% hasta 2031, impulsada por inversiones a gran escala en fabricación de ADC y vías regulatorias simplificadas.

¿Cómo está impactando la negociación de precios en EE. UU. a las terapias dirigidas?

Las negociaciones de la Ley de Reducción de la Inflación de Medicare redujeron los precios de 10 medicamentos de la Parte D en 2026, ahorrando USD 6.000 millones y obligando a las empresas a acelerar la captura de valor.

Última actualización de la página el: