Tamaño y Participación del Mercado de Biosimilares Oncológicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.25% CAGR |

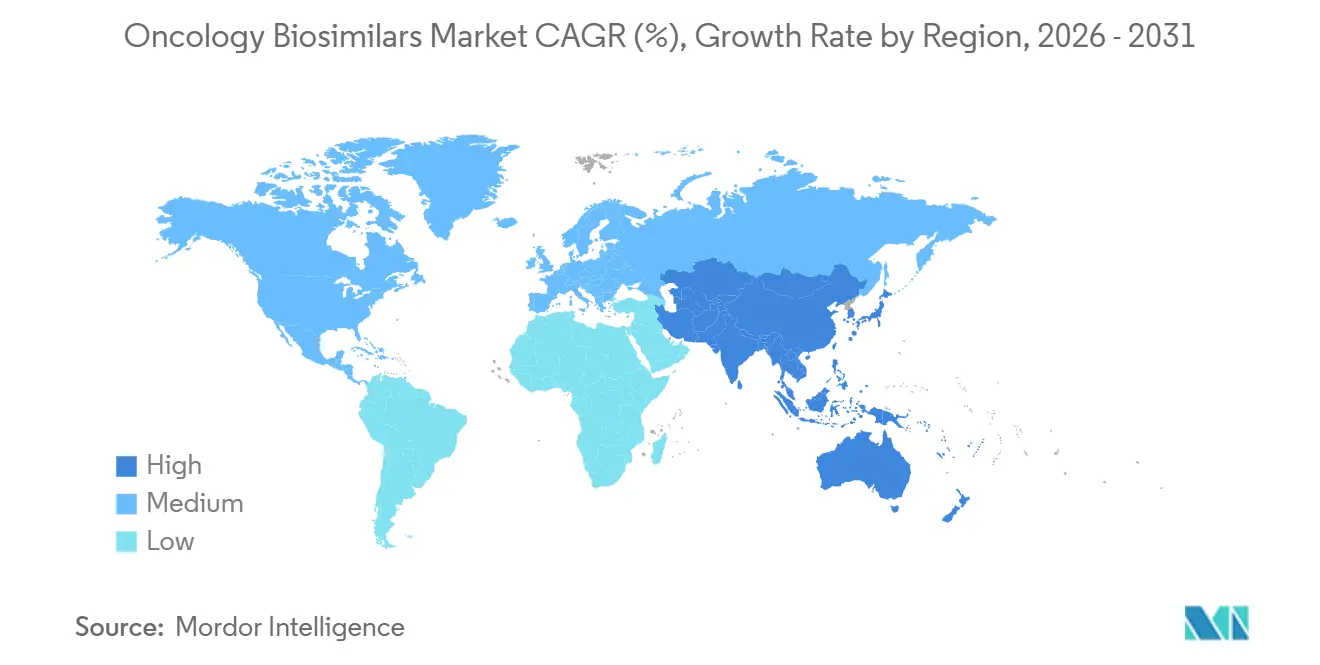

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Biosimilares Oncológicos por Mordor Intelligence

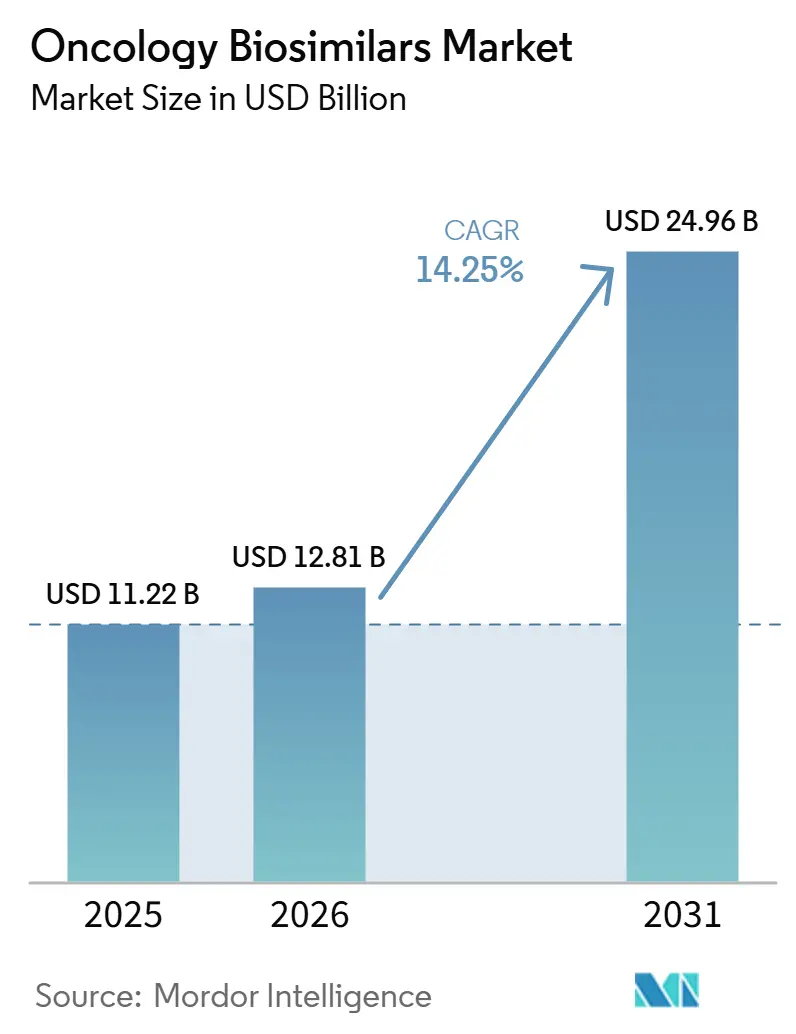

El tamaño del Mercado de Biosimilares Oncológicos fue valorado en 11,22 mil millones USD en 2025 y se estima que crecerá desde 12,81 mil millones USD en 2026 hasta alcanzar 24,96 mil millones USD en 2031, a una CAGR del 14,25% durante el período de pronóstico (2026-2031).

El mercado de biosimilares oncológicos está entrando en una fase de expansión más amplia porque productos maduros como trastuzumab, bevacizumab y rituximab ya tienen una adopción establecida, mientras que el pipeline está comenzando a avanzar hacia biológicos oncológicos más complejos que pueden ampliar la base futura de mercado potencial. La adopción institucional ya es sólida en los principales entornos hospitalarios, con el uso de biosimilares alcanzando el 93% para bevacizumab, el 87% para trastuzumab y el 84% para rituximab en una amplia muestra de hospitales de EE. UU. en 2024, lo que demuestra que el cambio ya no se limita a programas piloto aislados. La demanda también está respaldada por la creciente carga mundial de cáncer, con 20,6 millones de nuevos casos de cáncer registrados en 2024 y una incidencia proyectada de 34,4 millones para 2050, lo que mantiene el conjunto de tratamientos para el mercado de biosimilares oncológicos en una senda ascendente firme.[1]Agencia Internacional para la Investigación sobre el Cáncer, "Estadísticas Mundiales de Cáncer 2024, Estimaciones GLOBOCAN de Incidencia y Mortalidad en Todo el Mundo para 34 Cánceres en 186 Países," Agencia Internacional para la Investigación sobre el Cáncer, iarc.who.int América del Norte continúa siendo el ancla de los ingresos actuales en el mercado de biosimilares oncológicos, mientras que Asia-Pacífico se está expandiendo más rápidamente a medida que la capacidad de fabricación local, la presión sobre los precios y las necesidades de acceso al tratamiento reconfiguran el comportamiento competitivo en grandes bases de población. La competencia en el mercado de biosimilares oncológicos también se está volviendo más orientada a la ejecución, ya que las asociaciones, los logros regulatorios, la escala de fabricación y la capacidad de navegar por complejas vías de lanzamiento ahora importan tanto como la selección de moléculas.

Conclusiones Clave del Informe

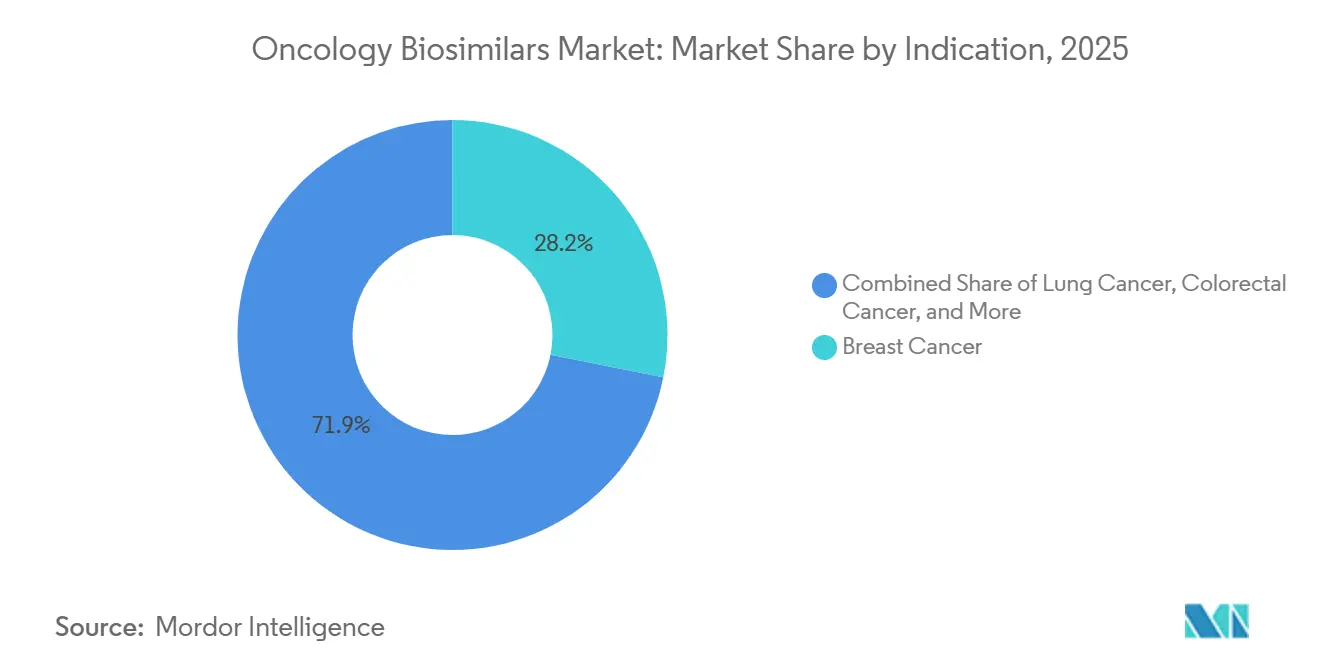

- Por indicación, el cáncer de mama lideró con una participación del 28,15% en 2025, mientras que se proyecta que el cáncer de pulmón se expanda a una CAGR del 16,75% hasta 2031.

- Por clase de fármaco, los anticuerpos monoclonales mantuvieron una participación del 68,54% en 2025, mientras que la categoría de otros tiene un pronóstico de crecimiento a una CAGR del 18,16% hasta 2031.

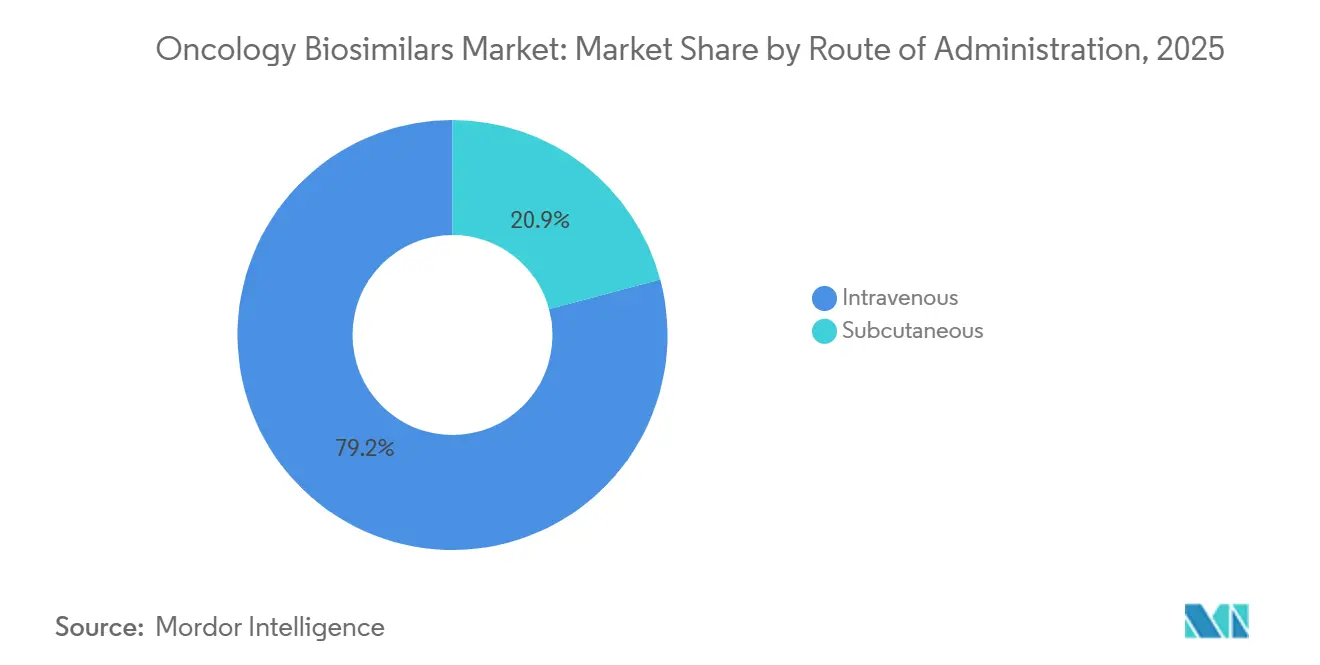

- Por vía de administración, la administración intravenosa representó el 79,15% de la participación en 2025, mientras que se proyecta que la administración subcutánea crezca a una CAGR del 17,45% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias capturaron el 68,11% de la participación en 2025, mientras que se proyecta que otras farmacias se expandan a una CAGR del 16,73% hasta 2031.

- Por geografía, América del Norte mantuvo una participación del 36,18% en 2025, mientras que se pronostica que Asia-Pacífico crezca a una CAGR del 18,05% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Biosimilares Oncológicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vencimiento de Patentes de Biológicos Oncológicos Superventas | +3.6% | Global, con concentración en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Presión de los Pagadores para Reducir los Costos del Tratamiento Oncológico | +2.9% | América del Norte y Europa, con extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de la Incidencia Mundial de Cáncer y los Volúmenes de Tratamiento | +2.4% | Global, con mayor intensidad en Asia-Pacífico y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Adopción de Contratos de Biosimilares por Hospitales y Grupos de Compras Oncológicos | +2.1% | América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Cambio a Biosimilares y Expansión de Formularios en Moléculas de Cuidados de Apoyo | +1.3% | América del Norte, UE5, Corea del Sur y Japón | Mediano plazo (2-4 años) |

| Adopción Basada en Licitaciones en Programas Públicos de Cáncer | +1.1% | Europa, Asia-Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Vencimiento de Patentes de Biológicos Oncológicos Superventas

El vencimiento de patentes sigue siendo uno de los apoyos estructurales más claros para el mercado de biosimilares oncológicos porque abre el acceso a terapias que históricamente han generado algunos de los mayores ingresos de biológicos oncológicos. La oportunidad actual no se limita a los anticuerpos monoclonales más antiguos, porque la próxima ola incluye cada vez más activos oncológicos complejos donde incluso un pequeño número de participantes puede cambiar materialmente la economía del tratamiento. Samsung Bioepis informó datos preliminares positivos de Fase 1 y Fase 3 en junio de 2026 para SB27, su biosimilar propuesto de pembrolizumab, lo que demuestra que el mercado de biosimilares oncológicos ya se está acercando a la competencia de seguimiento en una categoría de inhibidores de puntos de control de muy alto valor. La aprobación de la Comisión Europea en abril de 2026 de POHERDY como el primer biosimilar de pertuzumab aprobado en Europa añade otra señal de que las grandes moléculas oncológicas están entrando en la siguiente etapa de comercialización más allá de las clases de biosimilares de primera generación.[2]Organon, "La Comisión Europea Aprueba POHERDY, el Primer Biosimilar Aprobado de PERJETA en Europa," Comunicado de Prensa de Organon, organon.com A medida que más biológicos oncológicos se acercan a la pérdida de exclusividad, el mercado de biosimilares oncológicos debería ver una ampliación de cartera más rápida, pero las empresas que se muevan primero seguirán teniendo ventaja en la contratación con pagadores y el acceso hospitalario. Este patrón importa porque el mercado de biosimilares oncológicos ya no se define únicamente por sustituciones maduras, sino también por quién puede llegar a la próxima ventana de lanzamiento con preparación clínica, regulatoria y comercial ya establecida.

Presión de los Pagadores para Reducir los Costos del Tratamiento Oncológico

La presión de los pagadores está reforzando el crecimiento en el mercado de biosimilares oncológicos porque la sustitución de menor costo ahora se alinea tanto con el control presupuestario como con los objetivos de acceso más amplio al tratamiento. Una encuesta de 2025 sobre prácticas de farmacia oncológica también encontró que las selecciones de biosimilares especificadas por los pagadores y los límites de reembolso están configurando la elección de productos a nivel de práctica, lo que confirma que el mercado de biosimilares oncológicos está siendo dirigido cada vez más a través del diseño del reembolso en lugar de solo la preferencia del médico. Esta presión beneficia al mercado de biosimilares oncológicos porque los ahorros de costos se vuelven más visibles para las instituciones cuando las decisiones de cambio están vinculadas a la contratación, los productos preferidos y la estandarización de la cartera. También aumenta la importancia de la secuenciación del lanzamiento, porque las empresas que aseguran la alineación con los pagadores de manera temprana pueden convertir la similitud clínica en utilización rutinaria más rápido que los participantes tardíos. Con el tiempo, esta dinámica debería mantener al mercado de biosimilares oncológicos en un camino donde la expansión del acceso y la disciplina de precios continúen reforzándose mutuamente.

Aumento de la Incidencia Mundial de Cáncer y los Volúmenes de Tratamiento

El mercado de biosimilares oncológicos también está siendo respaldado por la expansión básica de la población de tratamiento oncológico, lo que da a los proveedores de biosimilares una base clínica más amplia para atender incluso sin grandes ganancias de participación frente a los originadores. Un estudio de Lancet Oncology de 2026 también proyectó que la incidencia mundial de cáncer diagnosticado aumentaría de 13,58 millones en 2025 a 19,32 millones para 2050, con los cánceres de pulmón, mama y próstata permaneciendo entre los mayores volúmenes diagnosticados, lo que es especialmente relevante porque varios de estos entornos ya utilizan biológicos o es probable que atraigan el desarrollo futuro de biosimilares.[3]Soerjomataram I, et al., "Estimación de la Incidencia Total y Diagnosticada de Cáncer a Nivel Mundial y la Distribución por Estadio de 1990 a 2050, un Análisis Basado en Simulación de 17 Cánceres," The Lancet Oncology, thelancet.com Esto significa que el mercado de biosimilares oncológicos se beneficia no solo de la sustitución, sino también de la llegada de nuevos pacientes que pueden iniciar el tratamiento a través de opciones biológicas de menor costo desde el principio. El efecto es especialmente importante en los sistemas de salud sensibles al precio, donde la disponibilidad de biosimilares puede transformar la terapia biológica de un acceso limitado a un uso rutinario más amplio. Como resultado, el mercado de biosimilares oncológicos tiene una base de crecimiento que combina el aumento de la incidencia del cáncer con la presión continua para mejorar la asequibilidad.

Adopción de Contratos de Biosimilares por Hospitales y Grupos de Compras Oncológicos

La adquisición hospitalaria sigue siendo uno de los impulsores operativos más sólidos en el mercado de biosimilares oncológicos porque muchos de los principales biosimilares oncológicos todavía se administran en entornos de infusión institucional. El mismo estudio de JAMA mostró que la adopción de biosimilares en hospitales de los Estados Unidos ya había alcanzado niveles muy avanzados para bevacizumab, trastuzumab y rituximab en 2024, lo que indica que los sistemas institucionales se han vuelto cómodos convirtiendo la demanda de biológicos en patrones de compra de biosimilares preferidos. Una encuesta de farmacia oncológica de 2025 encontró que más del 90% de las instituciones tenían al menos un biosimilar preferido en el formulario, aunque las restricciones de reembolso aún limitaban el acceso a precios de contrato preferidos para muchos encuestados, lo que significa que la disciplina de adquisición es sólida pero no sin fricciones. Esto importa para el mercado de biosimilares oncológicos porque el poder de contratación puede consolidar el volumen rápidamente una vez que un producto se convierte en la opción institucional preferida. También crea un patrón de dos velocidades, donde los sistemas integrados se mueven más rápido que los entornos comunitarios más pequeños que enfrentan mayor complejidad de reembolso o administrativa. El resultado es que el mercado de biosimilares oncológicos todavía tiene margen para profundizar dentro de los canales hospitalarios incluso antes de que cada molécula alcance la plena comodidad a nivel del médico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cautela de los Prescriptores Oncológicos sobre Intercambiabilidad e Inmunogenicidad | -1.8% | Global, con mayor sensibilidad en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Requisitos Complejos de Desarrollo Clínico y Fabricación | -1.5% | Global | Largo plazo (≥ 4 años) |

| Litigios de Patentes y Extensiones de Exclusividad del Producto de Referencia | -1.3% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Políticas de Reembolso y Sustitución en Farmacia Desiguales entre Países | -1.0% | Asia-Pacífico, Oriente Medio y África, y América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cautela de los Prescriptores Oncológicos sobre Intercambiabilidad e Inmunogenicidad

La cautela de los prescriptores sigue siendo una restricción real para el mercado de biosimilares oncológicos porque la contratación institucional puede mover la selección de productos más rápido de lo que cambia la confianza clínica individual. BioDrugs también informó que entre el 31,4% y el 56,8% de los oncólogos coreanos eran reacios a cambiar a pacientes ya establecidos en biológicos originadores, con la vacilación centrada en preocupaciones de inmunogenicidad y continuidad más que en una duda amplia sobre la eficacia.[4]Kim H, et al., "Revelando la Paradoja de los Biosimilares en las Percepciones y Vacilaciones de los Oncólogos en Corea del Sur, un Estudio de Encuesta Basado en Web," BioDrugs, springer.com Una encuesta de clínicos indios publicada en 2025 encontró que el 69,2% creía que las desviaciones más allá del margen estándar de bioequivalencia del 80% al 125% afectarían el uso clínico, lo que demuestra que la interpretación técnica todavía influye en la adopción práctica. Para el mercado de biosimilares oncológicos, esto significa que la educación, la evidencia del mundo real y la familiaridad con el cambio todavía importan porque la vacilación clínica puede ralentizar la utilización incluso cuando los productos están aprobados y disponibles. También significa que la adopción puede seguir siendo más sólida en las vías lideradas por instituciones que en los entornos donde la decisión final todavía recae principalmente en la comodidad del médico individual.

Requisitos Complejos de Desarrollo Clínico y Fabricación

El mercado de biosimilares oncológicos enfrenta una restricción técnica más profunda porque la próxima ola de productos es más compleja que la primera generación de biosimilares de anticuerpos monoclonales. El AAPS Journal señaló en 2026 que incluso la evaluación estándar de biosimilaridad de anticuerpos monoclonales requiere una preparación analítica de múltiples pasos y pruebas de degradación estrictamente controladas, lo que muestra cómo las pequeñas diferencias de procedimiento pueden influir en la interpretación de la calidad. Esta complejidad se vuelve más importante a medida que los desarrolladores avanzan hacia inhibidores de puntos de control y otros biológicos oncológicos avanzados, donde la precisión de fabricación, los paquetes de comparabilidad y la coherencia regulatoria se vuelven más difíciles de gestionar a escala. El mercado de biosimilares oncológicos, por lo tanto, no se expande simplemente porque las patentes se acercan al vencimiento, porque cada lanzamiento todavía depende de un costoso trabajo de desarrollo, análisis robustos y producción comercial confiable. Estos requisitos pueden extender los plazos, limitar el número de participantes creíbles y aumentar el riesgo de que algunas oportunidades permanezcan subdesarrolladas incluso cuando las condiciones de demanda son favorables. En términos prácticos, el mercado de biosimilares oncológicos puede seguir creciendo rápidamente. Sin embargo, el umbral técnico significa que la expansión seguirá favoreciendo a las empresas con profundas capacidades en biológicos sobre las firmas que solo aportan ambición de precios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Indicación: El Cáncer de Mama Ancla los Ingresos; el Cáncer de Pulmón Redefine el Crecimiento

El cáncer de mama representó el 28,15% de la participación del mercado de biosimilares oncológicos en 2025, lo que lo mantuvo en el liderazgo porque los biosimilares de trastuzumab ya están profundamente integrados en las vías de tratamiento HER2-positivo. Esta posición refleja tanto la familiaridad clínica como la madurez comercial, ya que los biosimilares de trastuzumab han tenido suficiente tiempo para pasar de la adopción temprana al uso rutinario en los principales entornos institucionales. En los Estados Unidos, la categoría de biosimilares de trastuzumab entró en 2026 con siete productos en competencia, y Samsung Bioepis informó participaciones de categoría del 31% para Kanjinti, el 25% para Trazimera y el 24% para Ogivri, lo que muestra cuán densa se ha vuelto la competencia dentro de este segmento del mercado de biosimilares oncológicos. El cáncer de sangre también sigue siendo una base de ingresos significativa porque los biosimilares de rituximab han avanzado hacia una adopción institucional avanzada, con el uso de biosimilares alcanzando el 84% en 2024 en la muestra de hospitales de EE. UU. cubierta por JAMA. El cáncer colorrectal añade otra capa importante porque los biosimilares de bevacizumab ya tienen un papel económico validado en entornos de tratamiento metastásico.

Un estudio del Journal of Medical Economics de 2025 encontró que bevacizumab-bvzr ofreció los mayores ahorros de costos y el menor número necesario para convertir entre las opciones de biosimilares en el cáncer colorrectal metastásico, lo que refuerza por qué esta indicación sigue siendo comercialmente relevante para el mercado de biosimilares oncológicos. El cáncer de pulmón es la indicación de más rápido crecimiento con una CAGR del 16,75%, y esa perspectiva está respaldada tanto por la carga de la enfermedad como por el potencial de expansión futura de los biosimilares de inhibidores de puntos de control. La IARC identificó al cáncer de pulmón como el cáncer más incidente a nivel mundial en 2024, con 2,6 millones de nuevos casos, y también como la principal causa de muerte por cáncer, lo que significa que la base de pacientes detrás de esta parte del mercado de biosimilares oncológicos es tanto grande como persistente. Las indicaciones de ovario, gástrico y otras de menor participación siguen siendo más pequeñas hoy en día. Sin embargo, todavía importan porque la amplitud de etiqueta en los entornos de tratamiento relacionados con bevacizumab permite a la industria de biosimilares oncológicos extender el valor a través de múltiples departamentos de oncología sin necesitar un modelo de comercialización separado para cada tipo de tumor.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Clase de Fármaco: Los Anticuerpos Monoclonales Dominan; los Candidatos a Inhibidores de Puntos de Control se Aceleran

Los anticuerpos monoclonales mantuvieron el 68,54% del tamaño del mercado de biosimilares oncológicos en 2025, lo que refleja la sólida posición comercial de los biosimilares de trastuzumab, bevacizumab y rituximab tanto en oncología de tumores sólidos como hematológica. Su liderazgo está vinculado a una combinación de productos de referencia maduros, vías clínicas bien comprendidas y el hecho de que los hospitales ya saben cómo contratar y administrar estas terapias a escala. Los factores estimulantes de colonias de granulocitos forman la segunda clase principal porque apoyan el manejo de la neutropenia relacionada con la quimioterapia, y una encuesta de farmacia oncológica de 2025 informó una utilización promedio ponderada de biosimilares del 88% para filgrastim y del 52% para pegfilgrastim, lo que sugiere que los cuidados de apoyo todavía tienen un margen de conversión significativo en el mercado de biosimilares oncológicos.[5]Jain A, et al., "Percepciones y Adopción de Biosimilares Oncológicos por Clínicos en India, Resultados de una Encuesta Nacional," Indian Journal of Medical and Paediatric Oncology, thieme.com Los agentes hematopoyéticos también siguen siendo una parte madura de la demanda, con el borrador de usuario que indica una penetración institucional cercana al 84%, lo que respalda su papel como un componente estable pero menos dinámico del mercado de biosimilares oncológicos. La estructura de clase actual, por lo tanto, todavía se inclina fuertemente hacia las moléculas establecidas, y eso hace que la concentración de ingresos parezca más fuerte a nivel de molécula que a nivel de empresa.

El cambio más rápido está ocurriendo en la categoría de otros, que se pronostica que crecerá a una CAGR del 18,16% hasta 2031 porque captura las oportunidades futuras de biosimilares de inhibidores de puntos de control y relacionados con VEGF. Samsung Bioepis anunció datos preliminares positivos de Fase 1 y Fase 3 en junio de 2026 para SB27, su biosimilar propuesto de pembrolizumab, incluida la equivalencia farmacocinética y una tasa de respuesta objetiva equivalente en cáncer de pulmón no microcítico en la Semana 24, lo que convierte esto en una de las señales más claras de que la industria de biosimilares oncológicos se está acercando a la próxima frontera comercial. A medida que estos activos se acercan a la presentación y el lanzamiento, el mercado de biosimilares oncológicos debería volverse menos dependiente únicamente de los ciclos de precios de los anticuerpos monoclonales de primera generación. Ese cambio es importante porque la próxima fase del mercado de biosimilares oncológicos puede estar determinada menos por cuántos participantes existen en las clases más antiguas y más por qué empresas llegan primero a las categorías de inmuno-oncología más nuevas y complejas.

Por Vía de Administración: La Intravenosa Está Arraigada; la Subcutánea Gana Terreno con Urgencia

La administración intravenosa representó el 79,15% de la participación en 2025, lo que muestra que el mercado de biosimilares oncológicos todavía se asienta firmemente dentro del modelo de infusión hospitalaria, donde los biológicos administrados por médicos dominan los ingresos. Esta vía sigue siendo la más sólida porque los biosimilares oncológicos más utilizados hoy en día, incluidos trastuzumab, bevacizumab y rituximab, fueron diseñados en torno a entornos de atención basados en infusión y flujos de trabajo de reembolso establecidos. La combinación de vías también refleja el hecho de que la adquisición institucional es más fácil de estandarizar cuando los productos se mueven a través de centros de infusión centralizados en lugar de entornos de autoadministración dispersos. Eso da a los productos intravenosos una ventaja estructural en el mercado actual de biosimilares oncológicos, especialmente cuando los sistemas hospitalarios intentan alinear la contratación, el almacenamiento y el reembolso a través de un conjunto más pequeño de productos preferidos. También explica por qué la concentración de vías sigue siendo alta incluso mientras el entorno de tratamiento más amplio busca modelos de administración más rápidos y menos intensivos en recursos.

Se pronostica que la administración subcutánea crecerá a una CAGR del 17,45% hasta 2031, lo que la convierte en la vía de más rápido movimiento a medida que los proveedores buscan encuentros más cortos y mejor rendimiento de pacientes. La aprobación en febrero de 2026 de los biosimilares de denosumab de Samsung Bioepis ayudó a fortalecer la confianza en la administración subcutánea de biosimilares relacionados con la oncología y añadió impulso a la idea de que los formatos no de infusión pueden apoyar un uso más amplio cuando el entorno clínico lo permite. Esta vía debería beneficiarse tanto de la conveniencia del paciente como de la eficiencia del sistema, porque una administración más corta puede aliviar la presión sobre la capacidad de infusión mientras abre más espacio para la atención fuera de los entornos tradicionales de alta intensidad. Es probable que los fabricantes también utilicen el diseño del dispositivo y la simplicidad de administración como diferenciadores, lo que significa que la competencia de vías dentro del mercado de biosimilares oncológicos puede involucrar cada vez más elecciones de modelo de servicio además de la fijación de precios de moléculas. Con el tiempo, la industria de biosimilares oncológicos debería ver que la combinación de vías se vuelve más equilibrada, pero es probable que la administración intravenosa siga siendo la base más grande durante la mayor parte del período de pronóstico.

Por Canal de Distribución: Las Farmacias Hospitalarias Dominan el Volumen; los Canales Especializados Demuestran Mayor Impulso

Las farmacias hospitalarias capturaron el 68,11% de los ingresos en 2025, lo que confirma que el mercado de biosimilares oncológicos todavía depende principalmente de la dispensación liderada por instituciones vinculada a la terapia de infusión y el control centralizado del formulario. Este canal lidera porque la selección de productos a menudo comienza con la economía de adquisición, los términos del contrato y la lógica de reembolso en lugar de con la elección directa del consumidor. Una encuesta de farmacia oncológica de 2025 indicó que las decisiones de formulario en estos entornos están impulsadas primero por el costo de adquisición y luego por el reembolso, lo que se ajusta a la realidad operativa actual del mercado de biosimilares oncológicos donde los hospitales buscan ahorros predecibles y simplicidad operativa. Las farmacias minoristas desempeñan un papel menor porque la mayoría de los biosimilares oncológicos todavía no se mueven a través de patrones de dispensación minorista rutinaria, aunque algunos productos de cuidados de apoyo pueden extenderse a ese canal. La penetración de las farmacias en línea también sigue siendo limitada porque la combinación de productos y las vías de atención todavía se centran más en la administración clínica controlada que en la distribución domiciliaria amplia.

El crecimiento más rápido está en la categoría de otros, que se proyecta que se expanda a una CAGR del 16,73% hasta 2031 a medida que las farmacias especializadas, los institutos gubernamentales de cáncer y los programas estructurados de acceso a pacientes ganan mayor relevancia. Biocon Biologics se asoció con la Sociedad Nacional del Cáncer de Malasia en junio de 2025 para proporcionar trastuzumab biosimilar, pegfilgrastim y bevacizumab a pacientes que enfrentan retrasos en el tratamiento debido a restricciones presupuestarias, lo que muestra cómo los canales no hospitalarios pueden apoyar la expansión dirigida en el mercado de biosimilares oncológicos. Este canal está ganando terreno porque los sistemas de salud buscan formas de ampliar el acceso sin construir cada paso en torno a la capacidad de infusión ambulatoria hospitalaria. También se alinea con el cambio más amplio hacia una prestación de atención más flexible, donde la distribución especializada y los programas de acceso público pueden complementar las compras institucionales formales. Como resultado, es probable que el mercado de biosimilares oncológicos siga siendo liderado por los hospitales, pero el crecimiento incremental de canales debería provenir cada vez más de estas vías más especializadas y orientadas al acceso.

,

Análisis Geográfico

América del Norte mantuvo el 36,18% del tamaño del mercado de biosimilares oncológicos en 2025, lo que la mantuvo como el mayor contribuyente regional porque la adopción hospitalaria, la familiaridad con los biológicos y la profundidad de comercialización siguen siendo más sólidas allí. Un estudio de JAMA mostró que el uso de biosimilares en hospitales de EE. UU. ya había alcanzado el 93% para bevacizumab, el 87% para trastuzumab y el 84% para rituximab en 2024, lo que apunta a un entorno institucional maduro para el mercado de biosimilares oncológicos.[6]Wilfong LS, et al., "Una Encuesta sobre la Adopción de Biosimilares en Prácticas de Farmacia Oncológica," Journal of Hematology Oncology Pharmacy, jhoponline.com Esta región también continúa beneficiándose de una amplia base instalada de atención de infusión oncológica, grandes pagadores y una gestión sofisticada del formulario, todo lo cual facilita la implementación del cambio de productos a escala. América del Norte, por lo tanto, sigue siendo la base de ingresos más desarrollada para el mercado de biosimilares oncológicos, incluso a medida que las nuevas moléculas comienzan a cambiar la combinación competitiva.

Europa sigue siendo una región central para el mercado de biosimilares oncológicos porque la aceptación regulatoria y la disciplina de adquisición han apoyado históricamente una normalización más temprana de los biosimilares que en muchas otras regiones. La aprobación de la Comisión Europea en abril de 2026 de POHERDY como el primer biosimilar de pertuzumab aprobado en Europa marcó otro punto importante de expansión de cartera para el mercado de biosimilares oncológicos en toda la región. La Agencia Europea de Medicamentos también adoptó una opinión positiva en junio de 2026 para Denosumab Ascend, recomendado como biosimilar de Xgeva para la prevención de complicaciones óseas en adultos con cáncer avanzado que afecta al hueso, lo que añade amplitud futura de biosimilares oncológicos en los canales europeos. Estos pasos refuerzan el papel de Europa como una región donde el mercado de biosimilares oncológicos continúa ampliándose tanto a través de la familiaridad con las políticas como de una expansión constante de los productos disponibles.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 18,05% hasta 2031, lo que muestra que el mercado de biosimilares oncológicos tiene su mayor impulso futuro en sistemas de salud grandes y sensibles al costo. El perfil de crecimiento regional refleja el aumento de la carga del cáncer, la expansión de las capacidades de fabricación nacionales y una mayor necesidad de ofrecer terapia biológica a un costo de tratamiento más bajo en poblaciones de pacientes más amplias. Las últimas estadísticas mundiales de cáncer de la IARC respaldan ese contexto, con la incidencia del cáncer continuando aumentando en todo el mundo y creando una presión de demanda duradera en regiones de alta población que necesitan capacidad de tratamiento oncológico asequible.

Panorama Competitivo

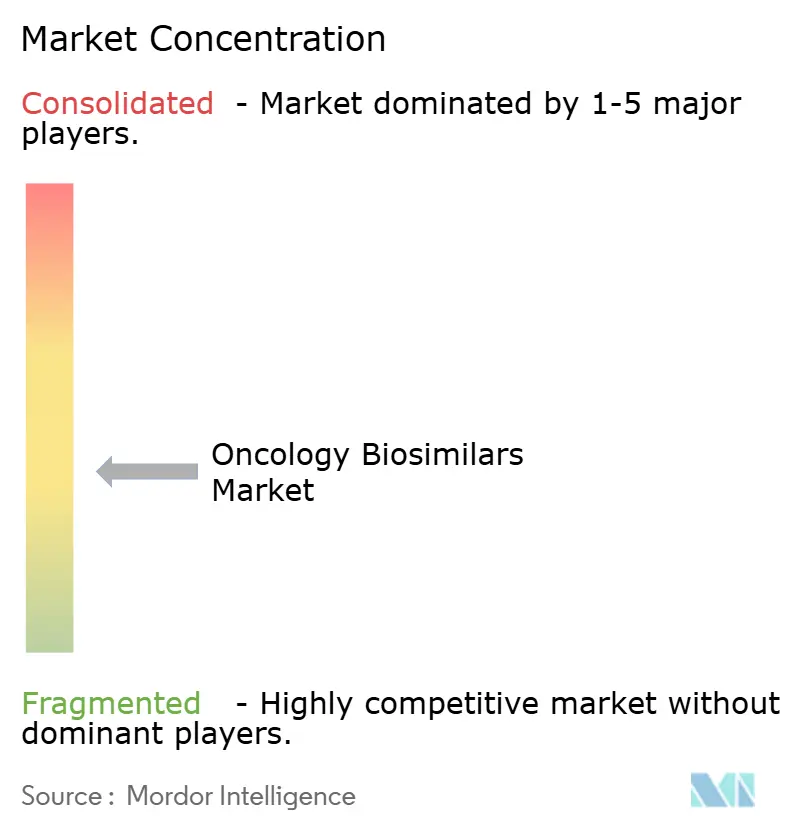

El mercado de biosimilares oncológicos está fragmentado a nivel empresarial, aunque la competencia comercial se está agrupando en torno a un número menor de moléculas de alto volumen y activos emergentes de pipeline. Ninguna empresa controla más del 15% de los ingresos globales en el mercado de biosimilares oncológicos, lo que significa que el liderazgo todavía depende más de la posición de la molécula, la profundidad de la contratación y el alcance regional que del dominio global absoluto. Los desarrolladores surcoreanos siguen siendo particularmente visibles porque están impulsando programas de próxima generación mientras también mantienen presencia en las categorías establecidas de anticuerpos monoclonales. Samsung Bioepis fortaleció esa posición en marzo de 2026 al celebrar un acuerdo global de licencia, desarrollo y comercialización con Sandoz para hasta 5 candidatos a biosimilares de próxima generación, lo que muestra cómo el mercado de biosimilares oncológicos está emparejando cada vez más la fortaleza de desarrollo asiático con la infraestructura de acceso al mercado europeo. Ese tipo de estructura de asociación importa porque reduce la fricción del lanzamiento y permite a las empresas combinar capacidad de fabricación, desarrollo clínico y cobertura de comercialización sin construir cada pieza por separado.

El mercado de biosimilares oncológicos también se está volviendo más competitivo a través de la expansión directa de cartera por parte de los actores establecidos de biosimilares. Biocon Biologics recibió la aprobación de la FDA de EE. UU. en abril de 2025 para Jobevne, su biosimilar de bevacizumab, lo que extendió su alcance de biosimilares oncológicos más allá de OGIVRI y FULPHILA y reforzó su papel en las categorías oncológicas administradas en hospitales. Organon y Henlius también ampliaron la presión competitiva a través de las aprobaciones de POHERDY tanto en los Estados Unidos como en Europa, lo que añadió la primera entrada de biosimilar de pertuzumab a un área de tratamiento HER2 estratégicamente importante. Estos movimientos muestran que el mercado de biosimilares oncológicos ya no se define únicamente por la competencia de precios en clases maduras, porque el momento de la cartera y la capacidad de asegurar aprobaciones de primera ola en nuevas moléculas se están volviendo igualmente importantes.

La próxima fase del mercado de biosimilares oncológicos probablemente recompensará a las empresas que puedan demostrar tanto profundidad científica como disciplina comercial en lanzamientos complejos. La actualización clínica de SB27 de Samsung Bioepis en junio de 2026 sugiere que la competencia de biosimilares de pembrolizumab se está acercando a un punto donde los primeros participantes creíbles pueden influir en la futura economía del tratamiento oncológico mucho más allá de las categorías maduras actuales de trastuzumab y bevacizumab. Teva también añadió presión competitiva en marzo de 2026 cuando recibió la aprobación de la FDA de EE. UU. para Ponlimsi como biosimilar de Prolia y simultáneamente avanzó en la revisión de su biosimilar de omalizumab, lo que muestra que las grandes empresas todavía están ampliando la exposición a biológicos a través de la ejecución regulatoria. En general, el mercado de biosimilares oncológicos sigue fragmentado, pero las empresas que puedan combinar aprobaciones oportunas, suministro escalable y una estrategia de asociación disciplinada son las que probablemente darán forma al próximo nivel de liderazgo.

Líderes de la Industria de Biosimilares Oncológicos

-

Amgen Inc.

-

Celltrion, Inc.

-

Pfizer Inc.

-

Samsung Bioepis Co., Ltd.

-

Sandoz Group AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Samsung Bioepis informó datos preliminares positivos de Fase 1 y Fase 3 para SB27, su biosimilar propuesto de Keytruda (pembrolizumab). La Fase 1 demostró equivalencia farmacocinética. La Fase 3 demostró una tasa de respuesta objetiva equivalente en cáncer de pulmón no microcítico en la Semana 24.

- Junio de 2026: El Comité de Medicamentos de Uso Humano de la Agencia Europea de Medicamentos adoptó una opinión positiva para Denosumab Ascend como biosimilar de Xgeva, recomendado para la prevención de complicaciones óseas en adultos con cáncer avanzado que afecta al hueso.

- Abril de 2026: La Comisión Europea otorgó autorización de comercialización para POHERDY como el primer biosimilar de pertuzumab aprobado en Europa, cubriendo todas las indicaciones del producto de referencia PERJETA.

- Marzo de 2026: Samsung Bioepis celebró un acuerdo global de licencia, desarrollo y comercialización con Sandoz para hasta 5 candidatos a biosimilares de próxima generación, incluido SB36.

- Marzo de 2026: Teva Pharmaceutical recibió la aprobación de la FDA para Ponlimsi como biosimilar de Prolia y también tuvo su candidato a biosimilar de omalizumab aceptado para revisión tanto por la FDA como por la Agencia Europea de Medicamentos.

Alcance del Informe Global del Mercado de Biosimilares Oncológicos

El Mercado de Biosimilares Oncológicos comprende medicamentos biológicos que son altamente similares a los biológicos de referencia aprobados y se utilizan para el tratamiento y los cuidados de apoyo de diversos cánceres. Estos productos no demuestran diferencias clínicamente significativas en términos de seguridad, eficacia y calidad, al tiempo que ofrecen una alternativa más rentable a los biológicos originadores. El mercado está impulsado por la creciente carga mundial del cáncer, el vencimiento de patentes de biológicos oncológicos superventas, las vías regulatorias favorables y la creciente adopción de biosimilares para mejorar el acceso de los pacientes y reducir los gastos sanitarios.

El mercado de biosimilares oncológicos está segmentado por indicación, clase de fármaco, vía de administración, canal de distribución y geografía. Por indicación, se divide además en cáncer de mama, cáncer de pulmón, cáncer colorrectal, cáncer de sangre, cáncer de hígado, cáncer de próstata, cáncer gástrico, cáncer de ovario y otros. Por clase de fármaco, está segmentado en anticuerpos monoclonales, factores estimulantes de colonias de granulocitos, agentes hematopoyéticos y otros. Por vía de administración, el mercado está segmentado en intravenosa y subcutánea. Por canal de distribución, el mercado está segmentado en farmacias hospitalarias, farmacias minoristas, farmacias en línea y otros. El segmento geográfico se divide además en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el tamaño del mercado y los pronósticos en valor (USD) para los segmentos anteriores.

| Cáncer de Mama |

| Cáncer de Pulmón |

| Cáncer Colorrectal |

| Cáncer de Sangre |

| Cáncer de Hígado |

| Cáncer de Próstata |

| Cáncer Gástrico |

| Cáncer de Ovario |

| Otros (Cáncer de Páncreas, Mieloma Múltiple, etc.) |

| Anticuerpos Monoclonales |

| Factores Estimulantes de Colonias de Granulocitos |

| Agentes Hematopoyéticos |

| Otros (Inhibidores de Puntos de Control Inmunitario, Inhibidores de VEGF, etc.) |

| Intravenosa |

| Subcutánea |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| Otros (Farmacias Especializadas, Institutos Gubernamentales de Cáncer, etc.) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Indicación | Cáncer de Mama | |

| Cáncer de Pulmón | ||

| Cáncer Colorrectal | ||

| Cáncer de Sangre | ||

| Cáncer de Hígado | ||

| Cáncer de Próstata | ||

| Cáncer Gástrico | ||

| Cáncer de Ovario | ||

| Otros (Cáncer de Páncreas, Mieloma Múltiple, etc.) | ||

| Por Clase de Fármaco | Anticuerpos Monoclonales | |

| Factores Estimulantes de Colonias de Granulocitos | ||

| Agentes Hematopoyéticos | ||

| Otros (Inhibidores de Puntos de Control Inmunitario, Inhibidores de VEGF, etc.) | ||

| Por Vía de Administración | Intravenosa | |

| Subcutánea | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Otros (Farmacias Especializadas, Institutos Gubernamentales de Cáncer, etc.) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva de crecimiento actual para los biosimilares oncológicos hasta 2031?

Se proyecta que el mercado de biosimilares oncológicos aumente de 12,81 mil millones USD en 2026 a 24,96 mil millones USD en 2031 a una CAGR del 14,25%, respaldado por la adopción hospitalaria, la presión de los pagadores y una creciente población de tratamiento del cáncer.

¿Qué indicación contribuye más ingresos hoy en día?

El cáncer de mama es la indicación líder, con una participación del 28,15% en 2025, en gran parte porque los biosimilares de trastuzumab ya están bien establecidos en las vías de tratamiento HER2-positivo.

¿Qué parte de la combinación de productos está creciendo más rápido?

Se proyecta que la clase de fármaco de otros crezca a una CAGR del 18,16% hasta 2031, lo que refleja el potencial comercial de los futuros lanzamientos de biosimilares de inhibidores de puntos de control y relacionados.

¿Por qué América del Norte sigue siendo el mayor contribuyente regional?

América del Norte mantuvo una participación del 36,18% en 2025 porque la adopción hospitalaria de biosimilares ya es alta para bevacizumab, trastuzumab y rituximab, y la región tiene una profunda capacidad de compra institucional.

¿Cuál es el mayor desafío que frena una adopción más amplia?

La cautela de los prescriptores sigue siendo una barrera significativa, especialmente en torno al cambio y la inmunogenicidad, aunque el uso institucional ya es sólido en muchos sistemas hospitalarios.

¿Qué canal de distribución importa más en este momento?

Las farmacias hospitalarias siguen siendo el canal dominante con una participación del 68,11% en 2025, mientras que los canales especializados y otros de acceso estructurado están creciendo más rápido a una CAGR del 16,73%.

Última actualización de la página el: