Tamaño y Participación del Mercado de Fármacos de Cuidados de Soporte para el Cáncer

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

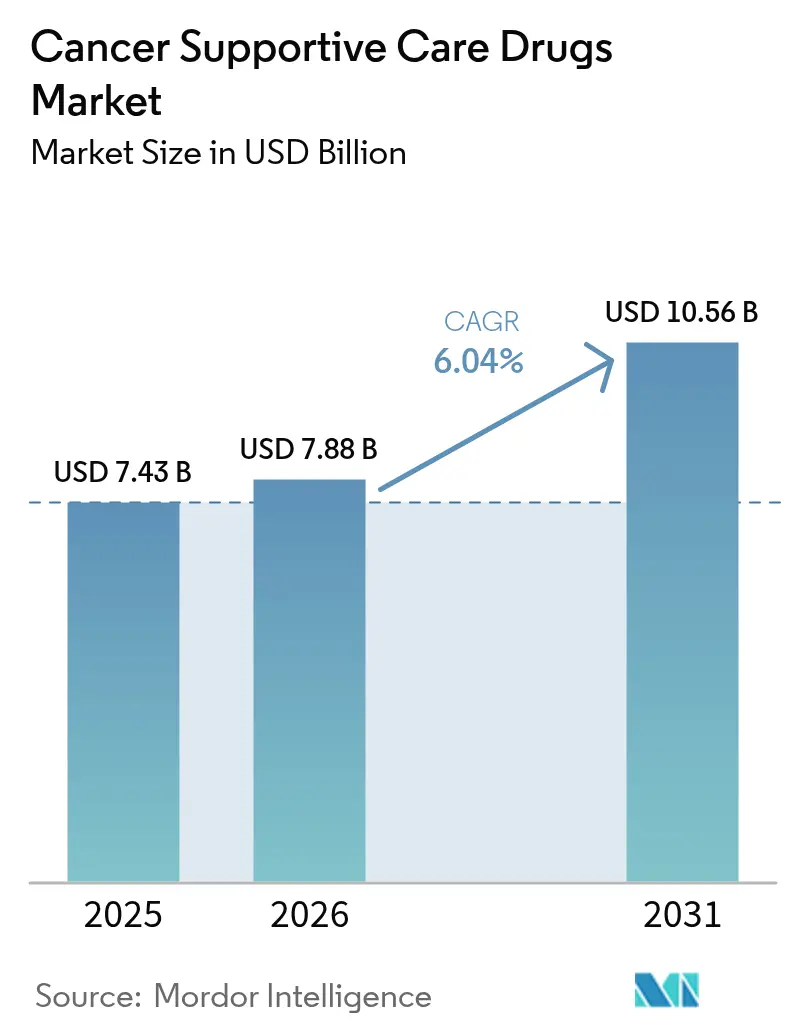

| Tamaño del Mercado (2026) | 7.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.04% CAGR |

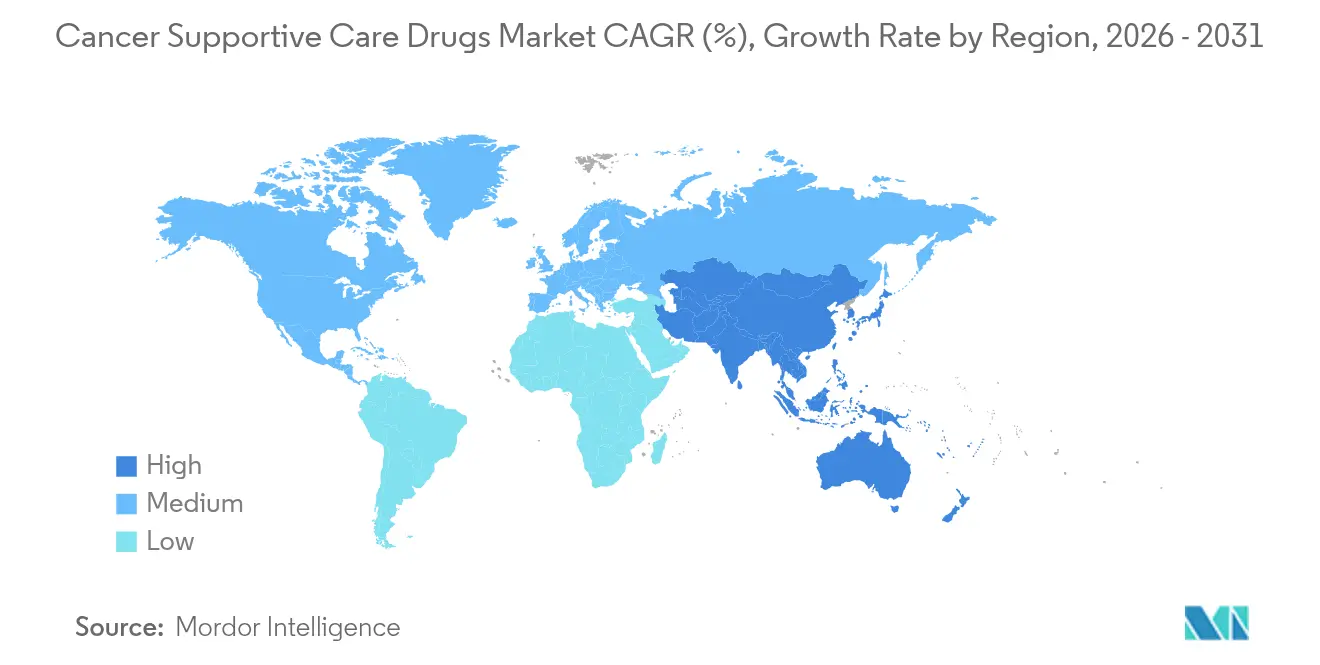

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fármacos de Cuidados de Soporte para el Cáncer por Mordor Intelligence

El tamaño del mercado de fármacos de cuidados de soporte para el cáncer en 2026 se estima en USD 7,88 mil millones, creciendo desde el valor de 2025 de USD 7,43 mil millones, con proyecciones para 2031 que muestran USD 10,56 mil millones, creciendo a una CAGR del 6,04% durante 2026-2031. Esta expansión refleja el aumento de la incidencia mundial del cáncer, el uso más amplio de la quimioterapia con múltiples agentes y los vientos regulatorios favorables para los biosimilares de menor precio. La creciente aceptación de los modelos de reembolso basados en el valor fomenta el uso más temprano y orientado por protocolos de las terapias de soporte, mientras que la demanda de los pacientes por formulaciones de autoadministración impulsa la innovación en productos orales y subcutáneos. La presión competitiva se intensifica a medida que los G-CSFs biosimilares y los agentes de protección ósea logran una rápida adopción, reduciendo los costos de adquisición sin sacrificar la eficacia. Al mismo tiempo, los pagadores y proveedores se centran en reducir las readmisiones hospitalarias, un objetivo estrechamente vinculado a una adherencia más consistente a los cuidados de soporte. Estos factores convergentes sostienen una perspectiva saludable para el mercado de fármacos de cuidados de soporte para el cáncer hasta 2030.

Conclusiones Clave del Informe

- Por clase de fármaco, los G-CSFs representaron el 34,62% de la participación del mercado de fármacos de cuidados de soporte para el cáncer en 2025, mientras que se proyecta que los agentes tópicos avancen a una CAGR del 8,28% hasta 2031.

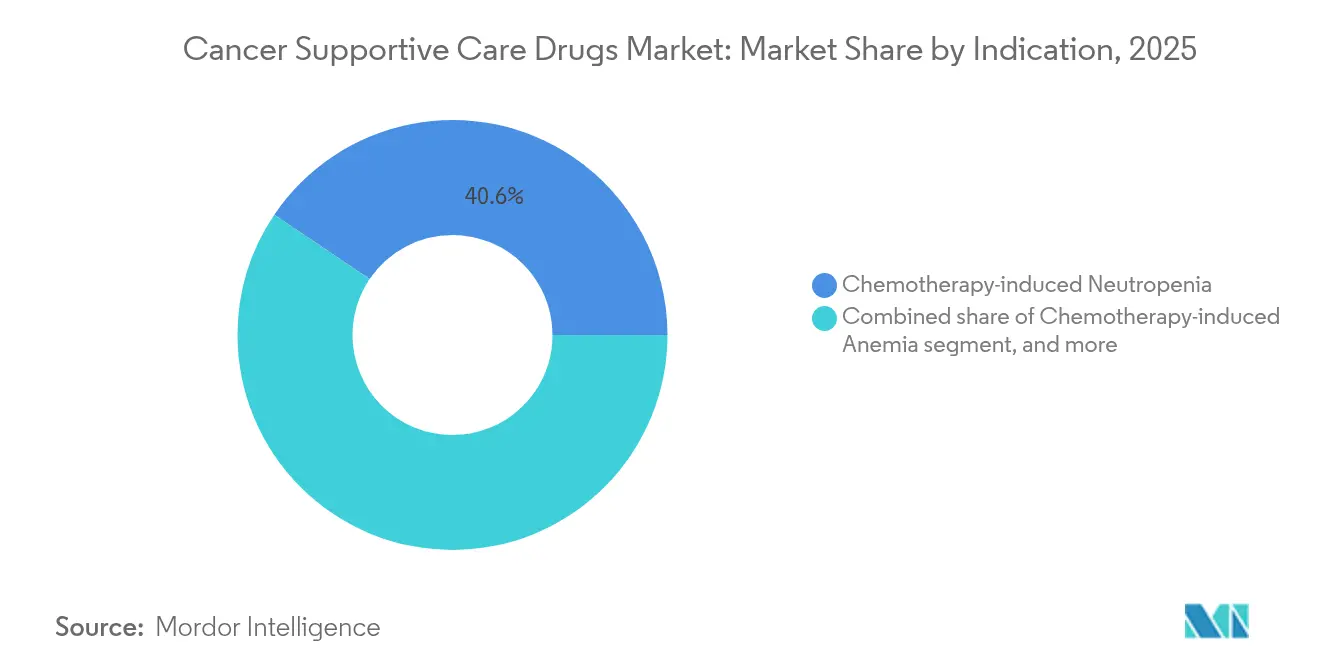

- Por indicación, la neutropenia inducida por quimioterapia representó el 40,55% de la demanda en 2025; se prevé que los tratamientos para la anemia inducida por quimioterapia se expandan a una CAGR del 8,52% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias controlaron el 51,76% del tamaño del mercado de fármacos de cuidados de soporte para el cáncer en 2025, mientras que las farmacias en línea registran una CAGR del 9,12% entre 2026-2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 42,61% en 2025; se prevé que Asia-Pacífico crezca a una CAGR del 7,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Mundial de Fármacos de Cuidados de Soporte para el Cáncer

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga mundial del cáncer | +1.8% | Mundial, mayor en Asia-Pacífico y poblaciones occidentales envejecidas | Largo plazo (≥ 4 años) |

| Creciente adopción de la quimioterapia y los regímenes de combinación | +1.5% | América del Norte y Europa con infraestructura oncológica avanzada | Mediano plazo (2-4 años) |

| Introducción de biosimilares rentables | +1.2% | Europa y América del Norte lideran; expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Transición hacia modelos de atención oncológica basados en el valor | +0.9% | América del Norte como mercado primario, Europa como adopción secundaria | Mediano plazo (2-4 años) |

| Expansión de formulaciones orales y subcutáneas que permiten la atención domiciliaria | +0.8% | Mercados desarrollados inicialmente; despliegue global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga Mundial del Cáncer

Los nuevos casos están aumentando drásticamente: la IARC proyecta 28,4 millones de diagnósticos anuales para 2040, un salto del 55% respecto a 2020. Los pacientes más jóvenes —menores de 50 años— experimentaron un aumento del 79% en la incidencia del cáncer entre 1990 y 2019, lo que lleva a horizontes de supervivencia más largos y ciclos de tratamiento repetidos. Estos cambios demográficos prolongan la exposición a los regímenes mielosupresores, elevando la demanda de G-CSFs, antieméticos y terapias para la anemia en el mercado de fármacos de cuidados de soporte para el cáncer. La presión económica es igualmente significativa; solo Europa gastó EUR 199 mil millones en cáncer en 2018, con EUR 32 mil millones destinados a medicamentos oncológicos. El crecimiento en Asia-Pacífico es pronunciado, ejemplificado por el gasto oncológico proyectado de China de USD 12,7 mil millones para 2026, lo que refuerza una amplia trayectoria para la adopción de los cuidados de soporte.

Creciente Adopción de la Quimioterapia y los Regímenes de Combinación

Los protocolos de combinación dominan ahora la terapia de primera línea para tumores sólidos y neoplasias hematológicas, aumentando las toxicidades hematológicas de grado 3-4 entre un 40-60% en comparación con la monoterapia[1]Personal de Scientific American, "Los regímenes de combinación reconfiguran los patrones de toxicidad," Scientific American, scientificamerican.com. El resultado es una utilización constante de G-CSFs profilácticos, agentes estimulantes de la eritropoyesis y antieméticos de nueva generación. Los conjugados anticuerpo-fármaco emergentes, como el trastuzumab deruxtecan, añaden toxicidades pulmonares y gastrointestinales únicas a los perfiles convencionales de eventos adversos, ampliando el ámbito clínico del mercado de fármacos de cuidados de soporte para el cáncer. A medida que los oncólogos integran agentes dirigidos con quimioterapia de base, los protocolos de cuidados de soporte se amplían para abarcar tanto la prevención de efectos secundarios citotóxicos como los mediados por el sistema inmunitario.

Transición hacia Modelos de Atención Oncológica Basados en el Valor

El Modelo de Mejora Oncológica del CMS ahorró USD 6 millones mientras mantenía métricas de calidad durante su implementación inicial. Dichos marcos recompensan a las prácticas que evitan las visitas de urgencia mediante la gestión proactiva de la toxicidad, elevando el valor estratégico de los antieméticos, los factores de crecimiento y los agentes de control del dolor. La financiación de capital de riesgo sigue esta tendencia: Thyme Care obtuvo USD 95 millones para construir una navegación de atención impulsada por análisis que incorpora terapias de soporte dirigidas por guías clínicas. A medida que la adopción se extiende a los pagadores comerciales, los fabricantes de fármacos deben demostrar ganancias en resultados del mundo real para proteger su posicionamiento en el formulario dentro del mercado de fármacos de cuidados de soporte para el cáncer.

Expansión de Formulaciones Orales y Subcutáneas que Permiten la Atención Domiciliaria

Los canales de desarrollo enfatizan la dosificación en el hogar, desde antieméticos orales que mitigan las náuseas tardías hasta sistemas de inyector corporal de G-CSF que liberan a los pacientes de las visitas clínicas al día siguiente. Estas innovaciones se alinean con las preferencias aceleradas por la pandemia hacia la atención remota y reducen los gastos generales de las instalaciones. Los lanzamientos iniciales en América del Norte y Europa muestran mejoras en la adherencia, y la prima de conveniencia respalda una modesta flexibilidad de precios. A largo plazo, las métricas mejoradas de calidad de vida sustentan la inclusión en el formulario, reforzando un crecimiento de volumen sostenible para el mercado de fármacos de cuidados de soporte para el cáncer.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Surgimiento de terapias dirigidas e inmuno-oncológicas con menor toxicidad | −1.4% | Mundial; más pronunciado en regiones de altos ingresos | Mediano plazo (2-4 años) |

| Preocupaciones de seguridad en torno al uso indebido de opioides y los eventos trombóticos vinculados a los ESAs | −0.8% | América del Norte como preocupación principal; creciente conciencia mundial | Corto plazo (≤ 2 años) |

| Presiones de precios derivadas de los sistemas de precios de referencia y licitaciones | −0.6% | Europa, partes de América Latina y centros de adquisición seleccionados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente uso de la gestión digital de síntomas que reduce la demanda farmacológica | −0.5% | Mercados desarrollados con alta penetración de la telesalud | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Surgimiento de Terapias Dirigidas e Inmuno-Oncológicas con Menor Toxicidad

Los inhibidores de puntos de control inmunitario y los inhibidores de moléculas pequeñas de precisión frecuentemente preservan la médula ósea, lo que lleva a tasas de neutropenia entre un 60-70% más bajas en comparación con la quimioterapia tradicional. En consecuencia, los volúmenes de G-CSF pueden moderarse en las regiones donde estas modalidades se convierten en estándares de primera línea. No obstante, el mandato de cuidados de soporte evoluciona en lugar de desaparecer: los eventos adversos relacionados con el sistema inmunitario requieren corticosteroides, reemplazo endocrino y agentes dermatológicos que ocupan nichos terapéuticos adyacentes dentro del mercado de fármacos de cuidados de soporte para el cáncer. Los fabricantes que reorienten sus canales de desarrollo hacia estas necesidades emergentes pueden compensar la erosión en las categorías heredadas.

Preocupaciones de Seguridad en torno al Uso Indebido de Opioides y los Eventos Trombóticos Vinculados a los ESAs

Las prescripciones de opioides en oncología en Estados Unidos cayeron notablemente, con un aumento en la proporción de pacientes que no reciben opioides. El escrutinio regulatorio sobre el uso indebido, combinado con una mayor responsabilidad del prescriptor, reduce las dosis diarias medianas en equivalentes de morfina, contribuyendo a un crecimiento más lento —o una contracción directa— en el segmento de manejo del dolor. Una precaución paralela rodea a los agentes estimulantes de la eritropoyesis tras la detección de señales trombóticas, lo que impulsa estrategias de evaluación de riesgos que limitan la dosificación y restringen la selección de pacientes. Estas presiones moderan la expansión general del mercado de fármacos de cuidados de soporte para el cáncer a pesar de la creciente carga de la enfermedad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Crecimiento Impulsado por Biosimilares en las Categorías Principales

Los G-CSFs representaron el 34,62% del mercado de fármacos de cuidados de soporte para el cáncer en 2025, subrayando su papel fundamental en la profilaxis de la neutropenia. La resiliencia del segmento se deriva de la supresión medular predecible inducida por la quimioterapia en todos los tipos de tumores y del fuerte respaldo en las guías clínicas. La rápida adopción de biosimilares comprime los precios unitarios pero amplía la penetración del tratamiento, manteniendo los ingresos en una trayectoria ascendente. Los agentes tópicos, incluidos los enjuagues bucales con esteroides y los geles de barrera para la mucositis, registran una CAGR del 8,28% hasta 2031 al abordar las toxicidades que ganan visibilidad a medida que se prolonga la supervivencia. Los ESAs siguen siendo esenciales para la anemia que no responde a la transfusión, aunque enfrentan vientos en contra moderados derivados del etiquetado de seguridad. Los antieméticos sostienen ganancias incrementales, respaldados por lanzamientos de combinaciones de dosis fijas dirigidas a la emesis tardía. Los bisfosfonatos y los biosimilares de denosumab crecen de manera constante junto con el creciente riesgo de eventos relacionados con el esqueleto en poblaciones envejecidas. Mientras tanto, la demanda de opioides se suaviza, reflejando los paradigmas cambiantes de control del dolor. En conjunto, estas tendencias ilustran cómo la evolución de la práctica clínica y los cambios en el reembolso reconfiguran continuamente el panorama de las clases de fármacos dentro del mercado de fármacos de cuidados de soporte para el cáncer.

En términos de ingresos, se proyecta que el tamaño del mercado de fármacos de cuidados de soporte para el cáncer para los G-CSFs se expanda rápidamente a lo largo del horizonte de pronóstico, incluso a medida que se intensifica la competencia de precios. Por el contrario, los ingresos por opioides disminuyen debido a las menores dosis diarias promedio a pesar de los recuentos estables de pacientes, lo que valida el énfasis de los pagadores en alternativas de mitigación de riesgos. La innovación continua en formatos tópicos y subcutáneos ayuda a los fabricantes a diversificarse más allá de los inyectables commoditizados, anclando un crecimiento sostenible de dos dígitos en las subclases más nuevas.

Por Indicación: Mayor Enfoque en los Criterios de Valoración de Calidad de Vida

La neutropenia inducida por quimioterapia mantuvo una participación del 40,55% en el mercado de fármacos de cuidados de soporte para el cáncer en 2025 gracias a su prevalencia universal y sus consecuencias clínicas convincentes. Las complicaciones infecciosas impulsan estancias hospitalarias más prolongadas, reforzando la economía de la intervención profiláctica. Las terapias para la anemia crecen más rápido con una CAGR del 8,52%, impulsadas por la creciente evidencia de que la optimización de la hemoglobina mejora el estado funcional y apoya la intensidad de la dosis. El manejo de las náuseas y los vómitos sigue siendo un pilar fundamental, aunque los perfiles emetogénicos en evolución impulsan una estratificación antiemética más matizada. Los protocolos de pérdida ósea ganan terreno a medida que la supervivencia metastásica se extiende más allá de cinco años para muchos tumores sólidos, especialmente el cáncer de mama y de próstata. El manejo del dolor indica un giro gradual hacia regímenes multimodales que combinan intervenciones no farmacológicas con una menor exposición a opioides, una tendencia que influirá en el tamaño del mercado de fármacos de cuidados de soporte para el cáncer para los analgésicos.

Los cuidados de soporte para las toxicidades emergentes vinculadas a los conjugados anticuerpo-fármaco —como la enfermedad pulmonar intersticial— amplían el catálogo de indicaciones, insinuando oportunidades en el canal de desarrollo. Durante el período de pronóstico, la participación del mercado de fármacos de cuidados de soporte para el cáncer para las terapias de anemia está destinada a crecer, reduciendo la brecha con las intervenciones para la neutropenia a medida que los pagadores relajan las restricciones de los ESAs bajo programas de monitoreo estrictos.

Por Canal de Distribución: El Acceso Omnicanal Redefine la Experiencia del Paciente

Las farmacias hospitalarias controlaron el 51,76% del tamaño del mercado de fármacos de cuidados de soporte para el cáncer en 2025, aprovechando las relaciones integradas con los médicos y los centros de infusión en el lugar. Su dominio persiste en los entornos de atención aguda donde la resolución inmediata de eventos adversos es imperativa. Las cadenas minoristas atienden a pacientes estables con antieméticos de mantenimiento o agentes analgésicos orales, beneficiándose de la conveniencia y los programas de fidelización. Las farmacias en línea, que se expanden a una CAGR del 9,12%, responden a la creciente preferencia por la entrega a domicilio, particularmente entre las personas inmunocomprometidas que buscan minimizar la exposición hospitalaria. Las herramientas de consulta de telefarmacia refuerzan la adherencia, mientras que los precios transparentes resuenan entre los consumidores orientados al valor. Las farmacias especializadas integradas en grandes sistemas de salud consolidan servicios de alto contacto, como la logística de temperatura controlada para biológicos y el apoyo en la gestión de seguros. Estos modelos mejoran colectivamente la continuidad terapéutica, reforzando la naturaleza omnicanal del mercado de fármacos de cuidados de soporte para el cáncer.

Con el tiempo, la industria de fármacos de cuidados de soporte para el cáncer espera que los canales digitales capturen una participación incremental a medida que los marcos regulatorios maduren en torno a la prescripción electrónica de sustancias controladas. Sin embargo, los dispensarios hospitalarios siguen siendo fundamentales para el soporte de la quimioterapia del primer ciclo, lo que ilustra la coexistencia duradera de los paradigmas de distribución centralizada y descentralizada.

Análisis Geográfico

América del Norte representó el 42,61% de los ingresos mundiales en 2025, respaldada por una infraestructura oncológica avanzada y una cobertura de seguro generalizada que reembolsa los biológicos de alto costo. Los proyectos piloto basados en el valor, como el Modelo de Mejora Oncológica, demuestran ahorros mensurables, fomentando la replicación entre los pagadores comerciales y fortaleciendo la adopción de cuidados de soporte alineados con las guías clínicas.

Europa es el segundo mercado regional más grande. La adquisición agresiva de biosimilares redujo los precios de los medicamentos oncológicos hasta en un 97,8% en determinados países, ampliando el acceso y reduciendo el impacto presupuestario. Los sistemas nacionales de salud destinan gastos sustanciales —EUR 32 mil millones en 2018— a medicamentos oncológicos, lo que evidencia un fuerte compromiso político con la cobertura de las terapias de soporte. La variabilidad en el reembolso entre los estados miembros lleva a los fabricantes a adaptar sus estrategias de precios, pero los marcos generalizados de evaluación de tecnologías sanitarias garantizan que la rentabilidad siga siendo una prioridad.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,31%, impulsada por el envejecimiento demográfico, la expansión de las clases medias y una mayor penetración del seguro. El gasto oncológico de China está en camino de alcanzar USD 12,7 mil millones para 2026, mientras que India liberaliza las normas de inversión extranjera directa para impulsar la fabricación nacional de biológicos. Los programas gubernamentales de detección y el aumento de la alfabetización diagnóstica elevan las tasas de detección temprana, lo que se traduce en cohortes tratadas más grandes y una demanda sostenida en el mercado de fármacos de cuidados de soporte para el cáncer.

América Latina y Oriente Medio y África constituyen mercados más pequeños pero que avanzan de manera constante. Los consorcios de adquisición en Brasil y México negocian descuentos basados en volumen que se alinean con los plazos de entrada de los biosimilares. Mientras tanto, los miembros del Consejo de Cooperación del Golfo invierten en centros oncológicos terciarios, importando cuidados de soporte orientados por protocolos como parte de aspiraciones más amplias de turismo médico. En conjunto, estas geografías añaden volumen incremental que impulsa el impulso de crecimiento mundial.

Panorama regulatorio

La regulación de los medicamentos de cuidado de soporte para el cáncer se centra en las vías de aprobación de biosimilares, los criterios de uso médicamente aceptado y las medidas de continuidad del suministro, que en conjunto determinan el acceso al formulario y la prescripción basada en protocolos. En Estados Unidos, la cobertura de Medicare para indicaciones oncológicas a menudo depende de determinaciones basadas en compendios de indicaciones médicamente aceptadas conforme al 42 CFR 414.930, lo que refuerza el reembolso alineado con las guías para agentes de soporte utilizados junto con la quimioterapia.

En 2026 los reguladores ampliaron el acceso mediante decisiones sobre biosimilares y acciones de mitigación de escasez. La FDA aprobó biosimilares adicionales de filgrastim y pegfilgrastim en 2026, incluidas aprobaciones de Accord BioPharma, mientras que en Europa el CHMP de la EMA emitió opiniones positivas en junio de 2026 para Denosumab Ascend y Nylaspeg, lo que subraya el apoyo regulatorio sostenido a opciones de menor costo en el manejo de la neutropenia y la prevención de complicaciones óseas. Por separado, el Ministerio de Salud, Bienestar y Deporte de los Países Bajos utilizó un mecanismo de exención temporal en abril de 2026 para permitir el suministro de bendamustina sin un permiso comercial debido a la escasez, lo que muestra cómo las autoridades nacionales intervienen para proteger la continuidad del tratamiento oncológico.

Panorama Competitivo

La competencia es moderada, con multinacionales diversificadas que dependen de amplias carteras y la gestión del ciclo de vida para defender su participación. Amgen reportó un crecimiento de ingresos del 19% en 2024, impulsado por activos oncológicos como BLINCYTO y el reciente lanzamiento de IMDELLTRA, un bispecífico de primera clase que apunta a DLL3. La empresa también acordó otorgar a Sandoz la entrada en el mercado estadounidense para los biosimilares de denosumab a más tardar en mayo de 2025, ilustrando un enfoque pragmático ante la dinámica de vencimiento de patentes.

Roche y Johnson & Johnson aprovechan canales de desarrollo integrados que abarcan citotóxicos, monoclonales y agentes de soporte, lo que permite la contratación en paquetes. AKEEGA de J&J, que combina un inhibidor de PARP con la terapia hormonal estándar, redujo el riesgo de progresión del cáncer de próstata en un 50%, extendiendo indirectamente la necesidad de soporte para la anemia y la salud ósea. Pfizer avanza con la novedosa terapia para la caquexia ponsegromab, con ensayos iniciales que muestran un aumento de peso de 2-6 libras frente a la pérdida con placebo[3]Oficina de prensa del Instituto Nacional del Cáncer, "La terapia de primera clase para la caquexia muestra promesa," cancer.gov, abordando un nicho de soporte no cubierto.

Los especialistas en biosimilares como Viatris y Fresenius Kabi intensifican la competencia de precios, mientras que los participantes de salud digital como Thyme Care aseguran respaldo de capital de riesgo para integrar el monitoreo remoto de toxicidad en los flujos de trabajo de los pagadores. Las alianzas estratégicas proliferan: Geisinger se asoció con OncoHealth para incorporar orientación en tiempo real sobre cuidados de soporte, y PillPack, propiedad de Amazon, amplía sus capacidades de cumplimiento oncológico. Estos movimientos subrayan el giro del ecosistema hacia híbridos de servicio-fármaco que optimizan los resultados y contienen los costos dentro del mercado de fármacos de cuidados de soporte para el cáncer.

Líderes de la Industria de Fármacos de Cuidados de Soporte para el Cáncer

Amgen Inc.

Novartis AG

Merck & Co. Inc

Johnson & Johnson

F. Hoffmann-La Roche AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La penetración de biosimilares y el trabajo de formulación diferenciada siguen siendo áreas claras de oportunidad en las principales clases de soporte que impulsan el mercado, particularmente la profilaxis de la neutropenia y el manejo del CINV. Las aprobaciones de biosimilares de G-CSF en Estados Unidos en 2026 amplían el conjunto de opciones sustituibles para su uso basado en protocolos, lo que respalda la participación en licitaciones, una cobertura más amplia por parte de los pagadores y una utilización más consistente de la profilaxis en regímenes de alto riesgo. Las formulaciones antieméticas listas para usar y diferenciadas por excipientes crean espacio para la gestión del ciclo de vida y la adopción por parte de farmacias hospitalarias, donde la carga de preparación, la compatibilidad y las consideraciones de seguridad influyen en la selección del producto.

La prestación de atención también se está desplazando hacia modelos integrados que vinculan los medicamentos con flujos de trabajo de navegación y manejo de síntomas, creando oportunidades de asociación para fabricantes y farmacias especializadas. Esto es visible en el desarrollo de programas de oncología basados en valor y en la expansión de preferencias de dosificación remota y orientada al hogar, destacada por el cambio del mercado hacia formulaciones orales y subcutáneas. La evidencia de espacio comercial a corto plazo en el soporte del CINV incluye la aprobación por parte de la FDA (junio de 2026) de la Emulsión Inyectable de Aprepitant de Azurity Pharmaceuticals, una opción lista para usar que amplía las opciones de los centros de infusión hospitalarios y ambulatorios en la profilaxis antiemética.

Desarrollos recientes del sector

- Junio de 2026: La Emulsión Inyectable de Aprepitant de Azurity Pharmaceuticals fue aprobada por la FDA para la profilaxis antiemética en pacientes sometidos a quimioterapia altamente emetógena. La formulación lista para usar amplía las opciones de los centros de infusión hospitalarios y ambulatorios, reduciendo el tiempo de preparación y los posibles errores de dosificación en los flujos de trabajo oncológicos concurridos.

- Junio de 2026: El CHMP de la EMA emitió opiniones positivas para Denosumab Ascend y Nylaspeg, señalando un acceso más amplio a terapias modificadoras del hueso que reducen los costos en la atención del cáncer. Estas decisiones pueden influir en las estrategias de adquisición y en las negociaciones con los pagadores en el manejo de la salud ósea de los pacientes oncológicos.

- Abril de 2026: El Ministerio de Salud, Bienestar y Deporte de los Países Bajos activó una exención temporal para permitir el suministro de bendamustina sin un permiso comercial debido a la escasez, preservando la continuidad de la atención en regímenes que requieren este agente. La medida demuestra cómo las autoridades nacionales intervienen para proteger la continuidad del tratamiento oncológico y puede influir en la flexibilidad del formulario y en la gestión de existencias en las vías de cuidado de soporte.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los medicamentos de prescripción utilizados junto con el tratamiento del cáncer para prevenir, reducir o manejar los efectos secundarios y complicaciones relacionados con la terapia, de modo que los pacientes puedan continuar con el tratamiento y mantener su funcionamiento diario. Refleja los ingresos globales generados por estos medicamentos de soporte en los distintos entornos de atención.

Exclusiones de alcance: la atención de soporte no farmacológica, como los suplementos nutricionales, los servicios de asesoramiento y el equipo médico duradero, se excluyen de este dimensionamiento.

Descripción general de la segmentación

- Por Clase de Fármaco

- G-CSFs

- ESAs

- Antieméticos

- Bisfosfonatos

- Opioides

- Antiinflamatorios No Esteroideos

- Agentes Tópicos

- Otras Clases de Fármacos

- Por Indicación

- Neutropenia Inducida por Quimioterapia

- Anemia Inducida por Quimioterapia

- Náuseas y Vómitos

- Pérdida Ósea Relacionada con el Cáncer

- Dolor Oncológico

- Mucositis Oral y Dérmica

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con el mapeo del universo de medicamentos de cuidado de soporte y la confirmación de dónde se registran realmente los ingresos en las vías de atención oncológica. Nos basamos en fuentes públicas y de acceso libre, como la Organización Mundial de la Salud, los CDC de EE. UU., el Instituto Nacional del Cáncer de EE. UU. (programa SEER), las estadísticas de salud de la OCDE y publicaciones de revistas oncológicas revisadas por pares, para fundamentar la incidencia, los patrones de tratamiento y la prevalencia de efectos secundarios.

Para traducir la demanda en valor, también revisamos los informes de las empresas y las presentaciones para inversionistas en busca de indicios sobre la combinación de ingresos, los comunicados de las agencias reguladoras sobre los plazos de aprobación, y prensa de reputación reconocida sobre los principales cambios en guías o reembolsos. Las suscripciones pagas se utilizan selectivamente para datos financieros e inteligencia empresarial, bases de datos de patentes y señales de importación y exportación a nivel de envío, cuando ayudan a verificar la disponibilidad y el momento de los productos. Las fuentes aquí enumeradas son ilustrativas, y se utilizaron muchas otras referencias para recopilar datos, verificar hipótesis y aclarar preguntas abiertas.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para comprobar si el uso modelado de los medicamentos de soporte coincide con la práctica oncológica real, incluidas las aportaciones de médicos, equipos de farmacia hospitalaria, distribuidores y partes interesadas del lado del pago. Para un mercado global, se recopilan comentarios en América, EMEA y APAC para validar las diferencias en los protocolos de cuidado de soporte, la adopción de biosimilares y la combinación de canales, y luego para alinear las hipótesis finales con lo que se está prescribiendo y almacenando actualmente.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 18% | APAC: 37% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 25% | EMEA: 37% |

| Actores más pequeños: 18% | Gerentes: 57% | América: 26% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye mediante un enfoque de arriba hacia abajo, en el que la incidencia del cáncer y los volúmenes de tratamiento se traducen en un conjunto de demanda de cuidado de soporte, y luego en ingresos aplicando hipótesis realistas de utilización y precio. En la práctica, partimos de los recuentos de pacientes tratados por los principales tipos de tumores y entornos terapéuticos, incorporamos la probabilidad de eventos adversos clave y luego aplicamos el uso esperado de medicamentos de soporte por ciclo o por episodio.

El modelo se configura mediante indicadores de mercado que se pueden verificar repetidamente, como los volúmenes de procedimientos de quimioterapia y radioterapia, las tasas de profilaxis impulsadas por guías para las náuseas y la neutropenia, los desencadenantes del manejo de la anemia y la proporción de infusión ambulatoria frente a atención oncológica hospitalaria. La fijación de precios se maneja con una lógica sencilla pero disciplinada, en la que se reflejan los ajustes de precio de lista a neto, la penetración de biosimilares y el cambio de terapia, de modo que la tendencia del precio de venta promedio no se aleje de lo que observan las partes interesadas. Los resultados se corroboran con aproximaciones selectivas de abajo hacia arriba, como consolidaciones muestreadas por clase de producto y verificaciones de ASP por volumen a partir de conversaciones con los canales, y las brechas se resuelven utilizando tasas proxy regionales que luego se vuelven a probar en llamadas de seguimiento.

Para la previsión, se aplica un análisis de escenarios en torno a un caso base con el que los encuestados primarios generalmente coinciden, y se respalda con perspectivas a nivel de variable para la carga del cáncer, la intensidad del tratamiento, la adopción de guías de cuidado de soporte y el ritmo de adopción de biosimilares. Cuando una variable cambia drásticamente, se recalcula el impacto posterior para que la previsión siga siendo explicable y reproducible.

Validación de datos y ciclo de actualización

La validación se realiza por capas, comenzando con verificaciones internas para confirmar que los volúmenes de pacientes, las tasas de eventos y las hipótesis de precios se concilian con la práctica clínica conocida y las señales públicas. Comparamos los resultados con indicadores independientes, como las tendencias de los procedimientos oncológicos, los cambios en la combinación de terapias y el momento esperado de nuevas aprobaciones o pérdida de exclusividad, y luego investigamos cualquier valor atípico antes de la aprobación final.

Se realiza una segunda revisión por parte de un analista para cuestionar las hipótesis clave y garantizar que la aritmética y la lógica sean coherentes entre regiones y clases de medicamentos. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como cambios significativos en las guías, cambios en el reembolso o lanzamientos relevantes de biosimilares. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada disponible en ese momento.

Comparación del dimensionamiento del mercado de medicamentos de cuidado de soporte para el cáncer de Mordor Intelligence con otras estimaciones publicadas

Es normal ver diferentes valores de mercado para los medicamentos de cuidado de soporte para el cáncer, ya que cada editor traza la línea de manera diferente en cuanto a qué se cuenta y cómo se convierte la demanda en dólares. La diferencia suele derivarse de las opciones de alcance, el tratamiento de precios (especialmente los precios netos y los biosimilares) y la frecuencia con la que se actualizan las hipótesis clave.

Para este mercado, los mayores impulsores de las brechas tienden a ser si se incluye el cuidado de soporte no farmacológico adyacente, qué tan ampliamente se agrupan las categorías de soporte y si el modelo utiliza una utilización basada en pacientes tratados frente a hipótesis amplias de gasto en salud. Algunas estimaciones también aplican una expansión agresiva de precio y volumen en años posteriores sin volver a verificar la adopción de guías y los cambios en la combinación de canales, lo que puede elevar el tamaño del año inicial y aplanar la trayectoria de crecimiento implícita.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 7,88 mil millones de USD (2026) | |

| Editorial del Sector A | 21,76 mil millones de USD (2025) | Esta cifra parece utilizar una canasta de cuidado de soporte más amplia y un año de referencia diferente, lo que puede incorporar más clases y hipótesis de precios más altas, especialmente cuando los precios netos y la erosión por biosimilares no se separan claramente. |

| Editorial del Sector B | 24,38 mil millones de USD (2025) | Es probable que la estimación se base en una definición más amplia a través de indicaciones y canales, y puede tratar el cuidado de soporte como un conjunto de gasto adicional oncológico más grande, en lugar de vincular los volúmenes a pacientes tratados y a la utilización impulsada por eventos adversos. |

La tabla muestra que el alcance y la lógica de precios son responsables de la mayor parte de las diferencias. Cuando los medicamentos de soporte se cuentan solo cuando se prescriben para manejar eventos adversos relacionados con la terapia, y cuando los ASP se actualizan para reflejar la combinación de biosimilares y los efectos de lista a neto, el valor se mantiene más cercano a un conjunto de demanda auditable, que es el enfoque aplicado por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño esperado del mercado de fármacos de cuidados de soporte para el cáncer para 2031?

Se proyecta que el mercado alcance USD 10,56 mil millones para 2031, creciendo a una CAGR del 6,04%.

¿Qué clase de fármaco lidera actualmente el mercado de fármacos de cuidados de soporte para el cáncer?

Los G-CSFs lideran con una participación del 34,62%, impulsados por su papel fundamental en la profilaxis de la neutropenia.

¿Por qué son importantes los biosimilares en la oncología de soporte?

Los biosimilares ya representan el 81% de las prescripciones en categorías clave y reducen los precios hasta en un 67%, ampliando el acceso de los pacientes y reduciendo los costos sanitarios.

¿Qué región crece más rápido en el mercado de fármacos de cuidados de soporte para el cáncer?

Asia-Pacífico avanza a una CAGR del 7,31%, impulsada por el envejecimiento de las poblaciones y la ampliación de la cobertura de seguros.

¿Cómo influyen los modelos de atención basados en el valor en el uso de fármacos de soporte?

Programas como el Modelo de Mejora Oncológica del CMS recompensan a las prácticas que implementan terapias de soporte para prevenir complicaciones costosas, impulsando un uso más consistente de factores de crecimiento y antieméticos.

¿Qué preocupaciones de seguridad limitan el crecimiento de los opioides en la atención oncológica?

El creciente escrutinio sobre el uso indebido ha reducido las dosis medianas en equivalentes de morfina y ha aumentado la dependencia de estrategias multimodales de manejo del dolor, limitando el crecimiento de los ingresos por opioides en los cuidados de soporte.

Última actualización de la página el: