Tamanho e Participação do Mercado de Terapias Direcionadas a Neoantigênios

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.48% CAGR |

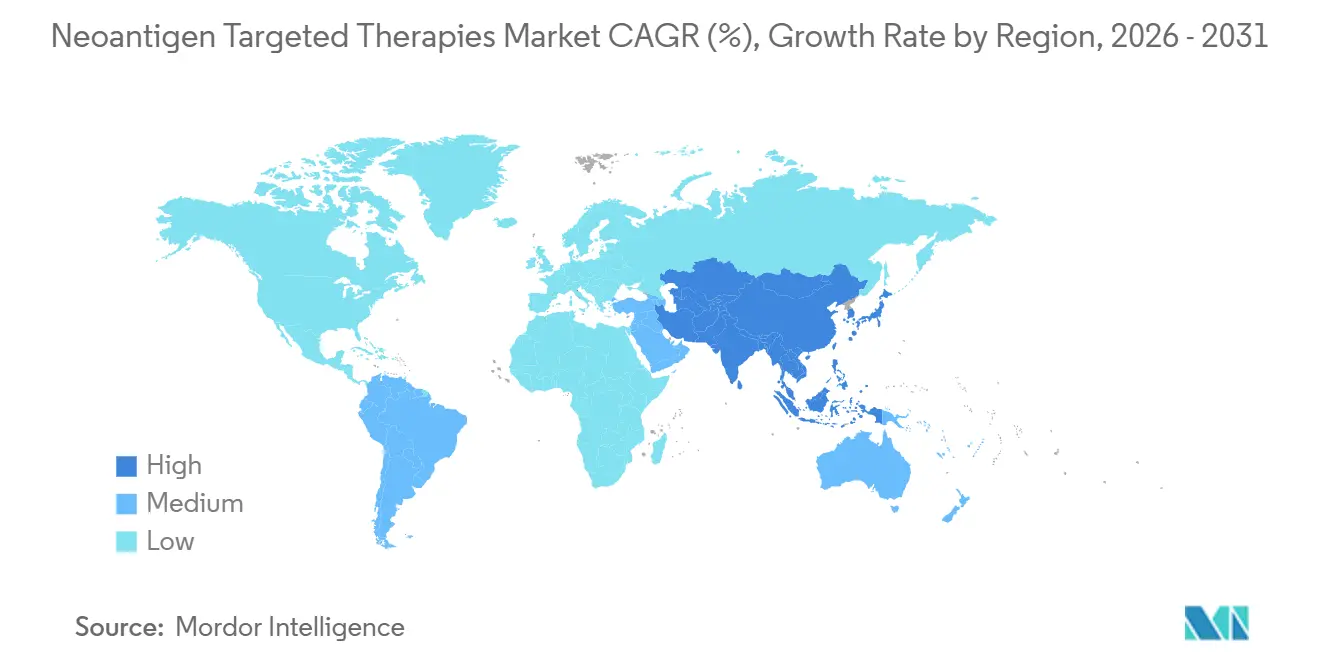

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Terapias Direcionadas a Neoantigênios por Mordor Intelligence

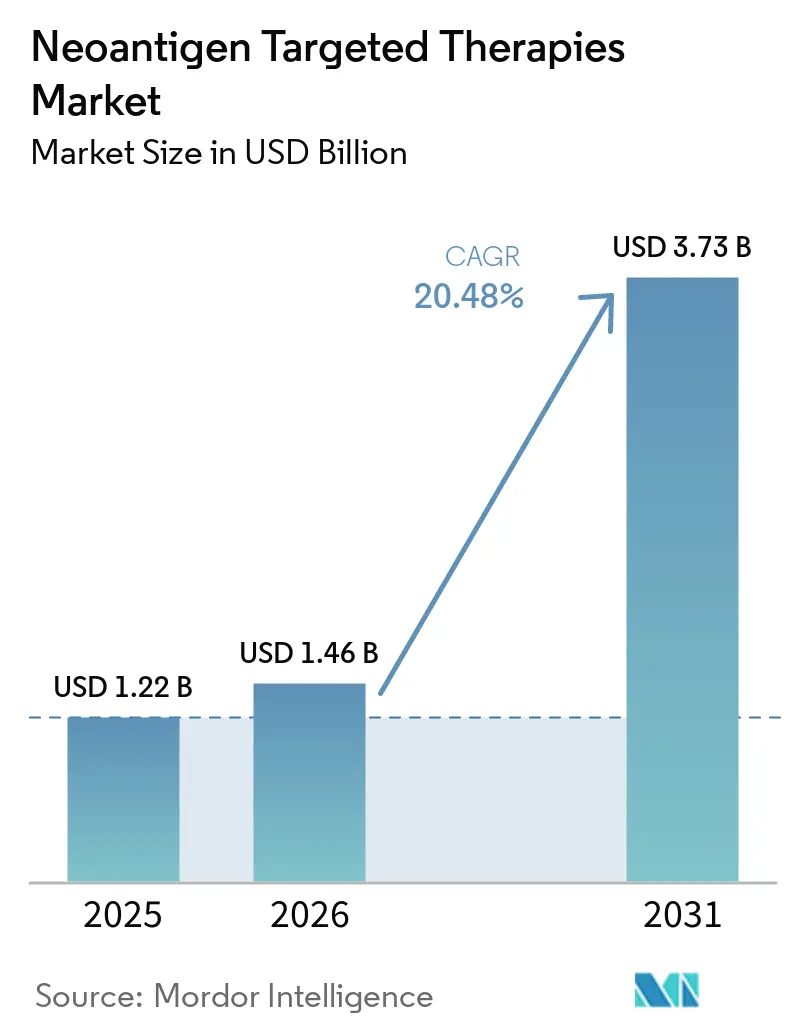

O tamanho do Mercado de Terapias Direcionadas a Neoantigênios está projetado em USD 1,22 bilhão em 2025, USD 1,46 bilhão em 2026, e deve atingir USD 3,73 bilhões até 2031, crescendo a um CAGR de 20,48% de 2026 a 2031.

Evidências clínicas de fase avançada em 2026 demonstrando reduções duradouras no risco de recorrência quando vacinas individualizadas são adicionadas à terapia com PD-1 sinalizam crescente convicção clínica nos principais centros de oncologia. A melhoria na predição e validação de epítopos sustenta a confiança na entrega, com modernos algoritmos de ligação a HLA demonstrando forte concordância com ensaios experimentais e o sequenciamento de RNA confirmando a expressão da maioria dos neoantigênios previstos. A detecção de doença residual mínima por meio de ensaios sensíveis de ctDNA está impulsionando a implantação mais cedo na jornada do paciente e viabilizando estratégias adjuvantes que visam o risco de recaída em vez da doença volumosa. Programas nacionais, como o NHS Cancer Vaccine Launch Pad, estão estruturando vias multicentro que podem levar vacinas personalizadas de centros especializados para redes hospitalares mais amplas.

Principais Conclusões do Relatório

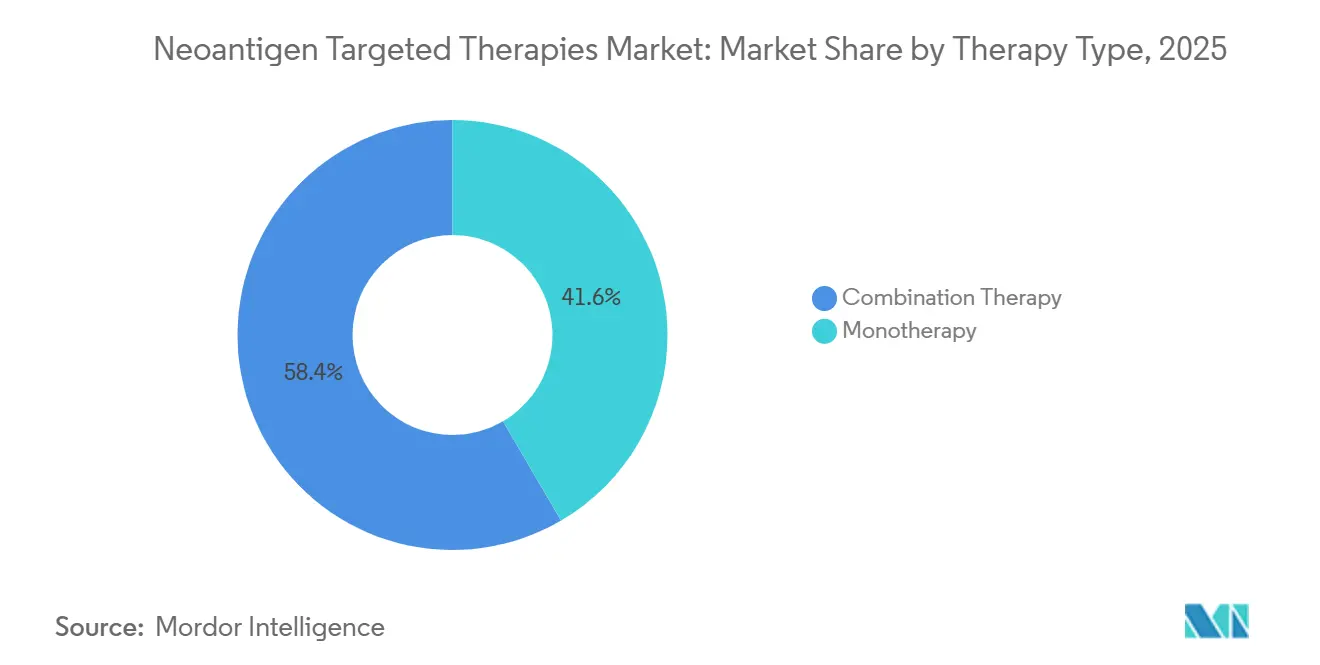

- Por tipo de terapia, a terapia combinada liderou com 58,42% de participação na receita em 2025, enquanto a monoterapia deve registrar o crescimento mais rápido a um CAGR de 22,56% até 2031 no mercado de terapias direcionadas a neoantigênios.

- Por indicação oncológica, o melanoma representou 31,57% da receita de 2025, e o câncer de pulmão de células não pequenas está previsto para expandir a um CAGR de 23,61% até 2031.

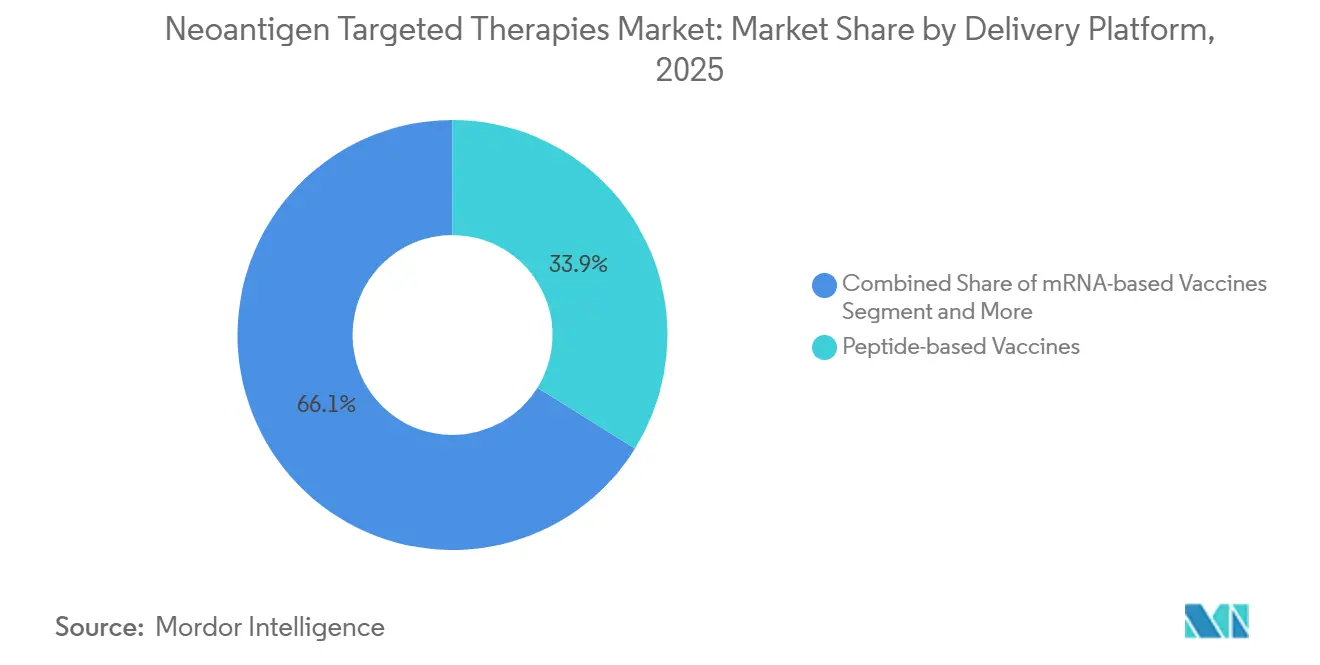

- Por plataforma de entrega, os peptídeos detinham 33,86% da receita de 2025, e as plataformas de mRNA devem crescer a um CAGR de 21,87% durante 2026-2031 no mercado de terapias direcionadas a neoantigênios.

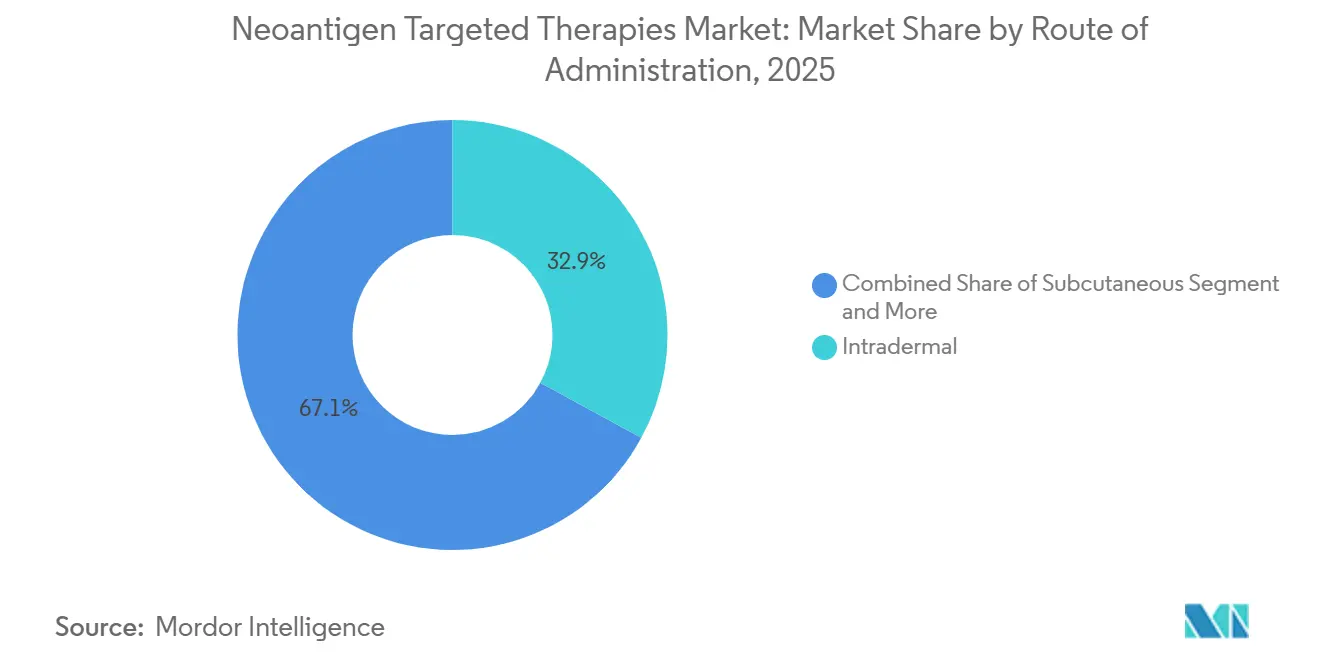

- Por via de administração, a injeção intradérmica representou 32,94% da receita de 2025, com a entrega subcutânea projetada para avançar a um CAGR de 23,76% até 2031.

- Por usuário final, os institutos acadêmicos e de pesquisa comandaram 42,58% da receita de 2025, enquanto os hospitais de atenção terciária devem registrar um CAGR de 24,48% até 2031 no mercado de terapias direcionadas a neoantigênios.

- Por geografia, a América do Norte capturou 35,23% da receita de 2025, e a Ásia-Pacífico está projetada para crescer mais rapidamente a um CAGR de 25,72% até 2031 no mercado de terapias direcionadas a neoantigênios.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Terapias Direcionadas a Neoantigênios

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento Global da Incidência de Câncer | + 3.2% | Global, agudo na Ásia-Pacífico (51,8% dos casos) e mercados da OCDE em envelhecimento | Curto prazo (≤ 2 anos) |

| Avanços no Sequenciamento de Alto Rendimento e Bioinformática | + 4.5% | América do Norte e UE liderando, infraestrutura da APAC escalando rapidamente | Médio prazo (2-4 anos) |

| Resultados Clínicos Positivos em Fase Avançada em Imunoterapias Personalizadas com Neoantigênios | + 6.8% | Ensaios de Fase 3 na América do Norte, vias PRIME na UE, expansão de fase inicial na Ásia | Médio prazo (2-4 anos) |

| Apoio Regulatório e de Investidores para Oncologia Individualizada | + 2.7% | Programa multicentro do Reino Unido, vias de facilitação da FDA e da EMA | Curto prazo (≤ 2 anos) |

| Mudança para Uso Adjuvante ou Guiado por DRM Habilitado pela Seleção de Pacientes Baseada em ctDNA | + 1.9% | Mercados da OCDE com infraestrutura genômica madura e centros asiáticos selecionados | Longo prazo (≥ 4 anos) |

| Surgimento de Produtos de Neoantigênios de Mudança de Quadro de Leitura Compartilhados Expandindo Populações Tratáveis | + 1.4% | Global, com aplicação inicial em programas de síndrome de Lynch nos EUA e na UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Global da Incidência de Câncer

A incidência global de câncer continua a crescer, com a Ásia suportando a maioria dos casos e uma grande parcela da mortalidade, o que eleva a urgência por novas modalidades que proporcionem controle duradouro.[1]Organização Mundial da Saúde, "GLOBOCAN 2022: Incidência e Mortalidade por Câncer," Organização Mundial da Saúde Os cânceres de pulmão, mama e colorretal representaram as maiores parcelas de novos diagnósticos em 2022, e os cânceres de pulmão e fígado permaneceram como os principais contribuintes para a mortalidade por câncer, o que continua a impulsionar a demanda por novas opções adjuvantes e de manutenção. Programas de TC de baixa dose estão aumentando a detecção em estágio inicial em populações elegíveis, o que amplia a janela clínica para vacinação adjuvante que visa a doença residual mínima em vez de tumores volumosos. [2]Escritório Editorial da Frontiers, "Predição e Validação de Ligação HLA-Peptídeo," Frontiers in Immunology Tumores com alta carga mutacional, como melanoma e CPNPC relacionado ao tabagismo, oferecem reservatórios mais ricos de neoantigênios acionáveis e permanecem como pontos focais para a comercialização de primeira onda. Cânceres pediátricos e sarcomas de baixa carga mutacional produzem menos alvos, portanto o investimento atual está concentrado em malignidades epiteliais adultas onde a densidade de alvos e a visibilidade imunológica sustentam respostas duradouras de células T.

Avanços no Sequenciamento de Alto Rendimento e Bioinformática

A validação das previsões de ligação HLA-peptídeo está melhorando, com ferramentas modernas demonstrando alta concordância em relação a ensaios experimentais e permitindo uma seleção de epítopos com maior confiança. O sequenciamento de RNA corrobora a expressão de uma grande parcela dos neoantigênios previstos, o que reduz falsos positivos e melhora a utilização na fabricação ao filtrar alvos com baixa transcrição.[3]Editores, "Confirmação em Nível de Transcrito dos Neoantigênios Previstos," Nature A gestão da qualidade em bioinformática tornou-se um ponto focal regulatório, com orientações dos EUA e europeias exigindo trilhas de auditoria, controle de versão e validação robusta de pipelines baseados em aprendizado de máquina.[4]Associação de Profissionais de Pesquisa Clínica, "Expectativas Regulatórias para Validação de Algoritmos," ACRP A transição de pipelines de nível de pesquisa para mecanismos auditáveis e prontos para submissão favorece os patrocinadores que combinam escala de sequenciamento com previsão in silico validada e confirmação de transcritos para agilizar os dossiês de IND. À medida que a validação de plataformas se fortalece, o mercado de terapias direcionadas a neoantigênios se beneficia de ciclos mais curtos de desenvolvimento até a clínica e de uma maior probabilidade de que os lotes fabricados induzam a resposta imune pretendida.

Resultados Clínicos Positivos em Fase Avançada em Imunoterapias Personalizadas com Neoantigênios

O acompanhamento de cinco anos em melanoma de alto risco ressecado demonstrou uma redução sustentada no risco de recorrência ou morte quando uma vacina personalizada de neoantigênio à base de mRNA foi combinada com terapia com PD-1 em comparação com um inibidor de ponto de controle isolado. A atividade duradoura de células T alinhada com os desfechos clínicos nesses conjuntos de dados sustenta a premissa de que respostas CD8+ iniciadas e persistentes são centrais para o controle de recorrência a longo prazo em cenários de alto risco. A durabilidade observada além da janela de vacinação ativa está deslocando o foco clínico para cursos adjuvantes finitos que buscam estabelecer memória imunológica em vez de supressão indefinida da doença. À medida que os ensaios confirmatórios avançam em tipos tumorais adicionais, o mercado de terapias direcionadas a neoantigênios está posicionado para transitar de ensaios de adotantes iniciais para vias pós-cirúrgicas estruturadas onde os desfechos priorizam a sobrevida livre de recorrência. Programas mais amplos de Fase 2 e Fase 3 iniciados por patrocinadores líderes em 2026 indicam expansão do escopo clínico em melanoma, pulmão, bexiga e cânceres renais, o que melhora a visibilidade do potencial de expansão de indicação.

Apoio Regulatório e de Investidores para Oncologia Individualizada

A colaboração plurianual do Reino Unido para inscrever até 10.000 pacientes por meio do NHS Cancer Vaccine Launch Pad está construindo uma via nacional para triagem, seleção e entrega hospitalar, o que fortalece a logística para regimes individualizados. Em paralelo, aceleradores regulatórios das agências dos EUA e da UE estão agilizando a geração de evidências por meio de desenhos adaptativos e submissões contínuas, especialmente quando os patrocinadores fornecem estruturas validadas de biomarcadores. O PRIME e mecanismos de facilitação relacionados na Europa continuam a priorizar terapias com alto potencial para atender necessidades não atendidas, incluindo vacinas individualizadas em cenários de alto risco ressecado. À medida que a governança enfatiza a bioinformática rastreável e a validação robusta de ensaios, patrocinadores com pipelines computacionais transparentes ganham vantagem no planejamento de tempo até a aprovação para o mercado de terapias direcionadas a neoantigênios. O efeito líquido é uma trajetória regulatória mais clara que reduz a incerteza em torno do sequenciamento de ensaios e da suficiência de dados, encorajando o investimento em personalização em escala.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Complexidade de Fabricação, Tempo de Processamento e Custo por Paciente | - 4.1% | Global, pronunciado onde a capacidade de BPF descentralizada é limitada | Curto prazo (≤ 2 anos) |

| Desafios Clínicos e Logísticos ao Longo da Cadeia de Biópsia ao Sequenciamento à Fabricação | - 2.3% | Ambientes de baixos recursos e áreas de captação rural | Médio prazo (2-4 anos) |

| Modelos de Reembolso Incertos para Terapias Individualizadas | - 3.6% | Pagadores comerciais dos EUA e ambientes fragmentados de ATS europeus | Médio prazo (2-4 anos) |

| Heterogeneidade Tumoral e Escape de Antígenos Limitando a Durabilidade | - 1.8% | Desafio biológico universal em tumores sólidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Fabricação, Tempo de Processamento e Custo por Paciente

A produção de vacinas personalizadas requer uma série de etapas interdependentes que incluem obtenção de biópsia, sequenciamento tumor-normal, seleção de epítopos e fabricação em BPF, o que cria pressão de cronograma e sensibilidade de custo. A capacidade de BPF descentralizada permanece desigual entre as regiões, o que retarda a expansão e complica o acesso equitativo onde as cadeias de transporte ou a infraestrutura de armazenamento a frio são limitadas. A variabilidade lote a lote e o controle de qualidade individualizado adicionam camadas de testes que não se amortizam em grandes lotes uniformes, ao contrário da economia convencional de vacinas. À medida que os patrocinadores agilizam a seleção por bioinformática e padronizam os testes de liberação, espera-se que o rendimento melhore, mas a distribuição de capacidade permanece um fator limitante nos lançamentos regionais de curto prazo. Essas restrições operacionais moderam as curvas de adoção de curto prazo no mercado de terapias direcionadas a neoantigênios até que mais centros, pessoal treinado e protocolos harmonizados expandam a entrega consistente e oportuna.

Desafios Clínicos e Logísticos ao Longo da Cadeia de Biópsia–Sequenciamento–Fabricação

A identificação de candidatos requer amostras tumorais frescas ou bem preservadas com celularidade adequada, o que pode ser desafiador em ambientes comunitários e para determinados sítios anatômicos. Os tempos de processamento devem se alinhar com a recuperação cirúrgica e as janelas de terapia adjuvante, portanto qualquer atraso na transferência de amostras, sequenciamento ou testes de liberação pode perder a janela ideal de imunização. A coordenação de comitês de tumor, patologia, farmácia e agendamento de infusão dentro dos hospitais requer fluxos de trabalho integrados que muitos centros ainda estão construindo, o que afeta o fluxo de pacientes. Em regiões com infraestrutura esparsa de testes genômicos, as vias de encaminhamento adicionam ônus de deslocamento e tempo que podem desencorajar a inscrição fora dos centros urbanos. A melhoria da logística dentro da via de cuidados permanece essencial para a seleção oportuna de pacientes e o início da vacinação no mercado de terapias direcionadas a neoantigênios.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Terapia: Terapia Combinada Conquista Mais da Metade do Mercado pela Sinergia com Pontos de Controle

A terapia combinada representou 58,42% da receita de 2025, pois os clínicos associaram vacinas de neoantigênios com inibidores de PD-1 ou PD-L1 para superar os limites de resposta da monoterapia com pontos de controle em muitos tumores sólidos. A monoterapia está projetada para crescer mais rapidamente a um CAGR de 22,56% até 2031, auxiliada pelo uso adjuvante onde a carga tumoral limitada e os biomarcadores validados favorecem o controle liderado por vacinas. O mercado de terapias direcionadas a neoantigênios está usando combinações como base para consolidar o benefício clínico enquanto as plataformas refinam o design do payload e os esquemas de dosagem que visam respostas de memória duradouras. No melanoma ressecado, uma vacina personalizada de mRNA à base de neoantigênio mais terapia com PD-1 reduziu o risco de recorrência ou morte em comparação com a monoterapia com ponto de controle, o que validou a tese da combinação e aumentou a atividade de ensaios em outros cenários de alto risco. À medida que os conjuntos de dados se acumulam, os patrocinadores estão avaliando a sequência e o momento para equilibrar eficácia com eventos adversos relacionados ao sistema imunológico, com regimes concomitantes ganhando força onde a segurança e o benefício são consistentes.

Evidências crescentes de memória duradoura de células T sustentam a vacinação adjuvante de curso finito, enquanto os agentes de ponto de controle permanecem centrais para o resgate metastático ou em tumores onde a supressão imunológica é substancial. À medida que a engenharia de payload melhora, a monoterapia pode ancorar regimes adjuvantes selecionados onde coortes enriquecidas por biomarcadores mostram forte sobrevida livre de recorrência sem toxicidade adicional de ponto de controle. Os patrocinadores também estão otimizando as vias de entrega para ampliar a apresentação de antígenos e melhorar o priming de células T, o que pode influenciar o papel relativo da monoterapia na doença em estágio inicial.

Por Indicação Oncológica: Melanoma Ancora o Presente, CPNPC Arquiteta a Expansão

O melanoma contribuiu com 31,57% da receita de 2025, sustentado pela alta carga mutacional tumoral e forte visibilidade clínica de programas adjuvantes avançados. O CPNPC deve expandir a um CAGR de 23,61% até 2031, auxiliado por grandes populações incidentes e pelo impulso da adoção de imuno-oncologia que prepara a via de cuidados para a integração de vacinas. A biologia de alta TMB no melanoma e no câncer de pulmão relacionado ao tabagismo fornece neoepítopos abundantes, que se alinham com payloads multiepítopos projetados para prevenir o escape de antígenos. Em tumores do SNC e outros ambientes imunologicamente frios, os desafios de entrega permanecem, embora estratégias adjuntivas e tráfego melhorado tenham demonstrado ganhos de sobrevida em programas selecionados. Em todas as indicações, as abordagens adjuvantes e guiadas por DRM são centrais porque engajam o sistema imunológico quando a doença é mais vulnerável à eliminação mediada por células T.

Evidências de vacinas de células dendríticas e lisado tumoral demonstraram melhorias de sobrevida em cenários difíceis como o glioblastoma, reforçando o potencial do priming direcionado a antígenos quando as barreiras de entrega são abordadas. O carcinoma de células renais e outros tumores sólidos com características imunogênicas mostraram respostas robustas específicas de antígenos em ensaios iniciais, o que os mantém em foco para inovação adjuvante liderada por vacinas. O mercado de terapias direcionadas a neoantigênios provavelmente se diversificará da receita liderada pelo melanoma para oportunidades maiores em pulmão e colorretal à medida que subgrupos definidos por biomarcadores se tornem padrão nos desenhos de ensaios. À medida que os conjuntos de dados escalam, as indicações com estratificação validada por ctDNA e paisagens de neoantigênios bem caracterizadas devem ser as primeiras a incorporar vacinas nas vias de cuidados de rotina.

Por Plataforma de Entrega: Velocidade do mRNA Compete com Estabilidade do Peptídeo, DCs Persistem Academicamente

As vacinas de peptídeos detinham 33,86% da receita de 2025 com base na força dos perfis de estabilidade e no conforto regulatório existente que suporta vias diversificadas como entrega intradérmica e subcutânea. O mRNA deve crescer a um CAGR de 21,87% dada a familiaridade com a plataforma proveniente de programas de doenças infecciosas e a capacidade de codificar múltiplos epítopos em um único construto. Os payloads de mRNA atingiram amplitude multiepítopo em doses personalizadas únicas em programas clínicos ativos, o que aumenta a cobertura contra a diversidade clonal. As abordagens de células dendríticas permanecem influentes na pesquisa acadêmica devido à apresentação direta de antígenos nas classes de MHC, embora as etapas de fabricação ex vivo mantenham a escala e o rendimento menores do que as plataformas in vivo.

O mercado de terapias direcionadas a neoantigênios continua a avaliar vetores virais e construtos de DNA onde a estabilidade e os fluxos de trabalho de produção podem complementar as estratégias de peptídeos e mRNA. A seleção de plataforma está se alinhando com a otimização da via de entrega para equilibrar amplitude, profundidade e durabilidade das respostas de células T em cenários adjuvantes e DRM-positivos. As propriedades imunoestimulatórias intrínsecas do mRNA suportam o uso intramuscular sem adjuvantes exógenos, enquanto as vacinas de peptídeos frequentemente empregam estratégias intradérmicas ou subcutâneas adjuvantadas para melhorar a apresentação de antígenos. Plataformas de DNA em avaliação, incluindo construtos orais, estão explorando maneiras de engajar a imunidade mucosa enquanto ampliam a abrangência de alvos e mantêm biodisponibilidade adequada. O setor de terapias direcionadas a neoantigênios está equilibrando capacidade de payload, cronogramas de fabricação e imunogenicidade específica da via para atender às necessidades de indicação e aos fluxos de trabalho hospitalares.

Por Usuário Final: Institutos Acadêmicos Pioneiros, Hospitais Escalam a Implantação

Os institutos acadêmicos e de pesquisa representaram 42,58% da receita de 2025, refletindo sua liderança na iniciação de ensaios, no desenvolvimento de métodos de biomarcadores e nas parcerias iniciais de fabricação. Os hospitais de atenção terciária estão projetados para crescer mais rapidamente a um CAGR de 24,48% à medida que programas nacionais e regionais formalizam as vias de inscrição e entrega além dos centros de referência quaternários. No Reino Unido, uma plataforma nacional coordenada abrangendo dezenas de hospitais está padronizando as etapas de identificação de pacientes, consentimento e administração para vacinas individualizadas. Hospitais com logística existente de terapia celular estão adaptando processos de armazenamento, dispensação e infusão para se adequar a esquemas de vacinas personalizadas de múltiplas doses com mínima interrupção. Essa difusão de expertise operacional sustenta a transição de projetos piloto acadêmicos para programas adjuvantes em escala no mercado de terapias direcionadas a neoantigênios.

Os centros acadêmicos continuam a conduzir a maioria dos ensaios mecanísticos e estudos translacionais que refinam a seleção de alvos, as vias de entrega e as estratégias de biomarcadores. Redes regionais que conectam testes genômicos centrais com capacidades locais de infusão estão emergindo para reduzir os ônus de deslocamento e agilizar os cronogramas pós-cirúrgicos. A crescente participação de hospitais terciários também melhora a captura de dados do mundo real, o que fortalece as evidências para decisões de cobertura no médio prazo. À medida que os manuais operacionais amadurecem, os cronogramas de ativação de centros e treinamento devem encurtar, ajudando o mercado de terapias direcionadas a neoantigênios a se expandir dentro das vias de cuidados oncológicos estabelecidas.

Por Via de Administração: Intradérmica Captura as Células de Langerhans, Subcutânea Escala Adjuvantes

A injeção intradérmica detinha 32,94% da receita de 2025 com base em evidências de que as células apresentadoras de antígenos dérmicas potencializam o priming de células T em comparação com vias de tecido mais profundo para payloads de peptídeos. A injeção subcutânea está prevista para crescer a um CAGR de 23,76% devido a formulações enriquecidas com adjuvantes que se beneficiam da formação de depósito e da drenagem linfática próxima aos linfonodos-alvo. A entrega intradérmica tem sido associada a maior imunogenicidade por micrograma para vacinas de peptídeos, o que sustenta estratégias de economia de dose em cenários onde a amplitude de antígenos é extensa. A administração intramuscular permanece a norma para vacinas de mRNA em programas ativos, aproveitando a infraestrutura de vacinas amplamente adotada em 2021-2023.

Abordagens intranodais ou baseadas em cateter são usadas em cenários de nicho, incluindo preparação de terapia celular adotiva e protocolos selecionados de células dendríticas onde a entrega direta ao linfonodo é desejada. A escolha da via reflete a biologia da plataforma e as capacidades hospitalares, com métodos intradérmicos alinhando-se bem a regimes de adjuvantes de peptídeos e vias intramusculares alinhando-se a construtos de mRNA com imunoestimulação inerente. Os regimes subcutâneos são favorecidos onde a formação de depósito e os padrões de drenagem amplificam a exposição ao antígeno para as APCs nodais enquanto se adequam aos fluxos de trabalho clínicos para injeções em múltiplos sítios. A otimização contínua da via é esperada à medida que os patrocinadores mapeiam a farmacologia tecidual para o priming e a persistência de células T, uma alavanca que permanece central para os desfechos adjuvantes no mercado de terapias direcionadas a neoantigênios. Os protocolos institucionais provavelmente se diversificarão, equilibrando facilidade de administração, conforto do paciente e eficiência de imunogenicidade em cenários de estágio inicial e avançado.

Análise Geográfica

A América do Norte detinha 35,23% da receita de 2025 devido à densidade de ensaios clínicos, à concentração de infraestrutura de sequenciamento e às vias de cuidados de imuno-oncologia estabelecidas que podem absorver a integração de vacinas adjuvantes. A região continua a conduzir estudos pivotais em melanoma e câncer de pulmão, com patrocinadores líderes reportando acompanhamento estendido e expansão para tipos tumorais adicionais. O mercado de terapias direcionadas a neoantigênios na América do Norte se beneficia da prontidão do ecossistema, mas o acesso mais amplo acompanhará as decisões de cobertura que dependem de dados maduros de sobrevida livre de recorrência. À medida que as redes hospitalares adaptam os fluxos de trabalho de terapia celular à logística de vacinas, espera-se que o tempo até a primeira dose pós-cirurgia encurte, melhorando a utilização das janelas adjuvantes.

A Europa mantém uma base de receita substancial e profundidade de infraestrutura, sustentada por mecanismos de facilitação coesos no nível da UE e programas de entrega nacionais em países prioritários. O programa do NHS England fornece um canal estruturado para inscrever pacientes e coordenar a entrega multicentro, o que amplia a capacidade operacional além dos centros acadêmicos. O mercado de terapias direcionadas a neoantigênios na Europa está posicionado para se beneficiar de redes de ensaios coordenadas e coleta de dados do mundo real à medida que o número de pacientes aumenta em indicações adjuvantes. O foco sustentado em biomarcadores validados e transparência metodológica apoiará as avaliações de tecnologia em saúde e os diálogos de precificação que moldam as trajetórias de adoção regional.

A Ásia-Pacífico está projetada para registrar o crescimento mais rápido a um CAGR de 25,72%, sustentada pelo investimento em infraestrutura genômica e por uma crescente carga de câncer incidente que cria forte demanda por intervenções pós-cirúrgicas. Programas acadêmicos ativos e capacidade de ensaios em expansão em grandes mercados estão lançando as bases para fabricação em escala e tempos de processamento mais rápidos. As distribuições de HLA populacionais em países selecionados suportam estratégias de neoantigênios compartilhados, o que pode melhorar a economia unitária em nichos de prevenção ou adjuvantes. Fora da APAC, a atividade direcionada na América Latina inclui iniciativas de fase inicial focadas em malignidades ligadas a patógenos que ampliam os portfólios regionais de imunoterapia. Em todas as regiões, a distribuição de participação de mercado de terapias direcionadas a neoantigênios continuará a acompanhar o ritmo de adoção de biomarcadores, a clareza de reembolso e a difusão da capacidade de BPF descentralizada dos nós acadêmicos para os sistemas hospitalares nacionais.

Cenário Competitivo

O campo permanece competitivo com múltiplas estratégias de plataforma, incluindo mRNA, peptídeos, células dendríticas e vetores virais, cada uma visando equilibrar amplitude, durabilidade e velocidade até a clínica. Merck e Moderna reportaram reduções sustentadas de cinco anos no risco de recorrência no melanoma ressecado e expandiram sua presença clínica para indicações adicionais de tumores sólidos, reforçando a confiança entre clínicos e patrocinadores de ensaios. O mercado de terapias direcionadas a neoantigênios também é moldado por parcerias nacionais de entrega, como o NHS Cancer Vaccine Launch Pad, que fornece um canal de alta visibilidade para inscrição em larga escala e execução operacional.

À medida que os programas clínicos se diversificam, os patrocinadores enfatizam a seleção validada de alvos e pipelines de bioinformática transparentes para atender às expectativas regulatórias em evolução e para apoiar o diálogo com pagadores. Empresas que desenvolvem produtos de neoantigênios de mudança de quadro de leitura compartilhados estão testando oportunidades de prevenção e adjuvantes em grupos definidos por biomarcadores, incluindo a síndrome de Lynch, onde a imunogenicidade foi demonstrada de forma consistente. Esses programas podem reduzir a complexidade de fabricação ao produzir lotes que atendem a múltiplos pacientes, complementando os designs totalmente personalizados. Os programas de mRNA se beneficiam da versatilidade do payload e da familiar administração intramuscular, enquanto os programas de peptídeos aproveitam as vias intradérmicas ou subcutâneas com adjuvantes que concentram a apresentação de antígenos. As parcerias acadêmico-industriais continuam sendo vitais para a ativação de ensaios, ensaios translacionais e otimização de vias que influenciam o posicionamento do produto nos cuidados adjuvantes.

Líderes do Setor de Terapias Direcionadas a Neoantigênios

-

BioNTech SE

-

Geneos Therapeutics, Inc.

-

Merck & Co., Inc.

-

Moderna, Inc.

-

Transgene SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: Moderna e Merck anunciaram dados de acompanhamento de cinco anos para mRNA-4157 (V940) combinado com Keytruda no melanoma de alto risco ressecado, demonstrando uma redução sustentada de 49% no risco de recorrência ou morte (HR 0,510). Os dados, provenientes do ensaio de Fase 2b KEYNOTE-942 com 157 pacientes inscritos, mostraram durabilidade de resposta com perfis de segurança consistentes, validando a plataforma de terapia individualizada com neoantigênios. As empresas têm oito ensaios de Fase 2/3 em andamento em melanoma, CPNPC, bexiga e carcinoma de células renais.

- Setembro de 2025: Transgene reportou dados positivos de Fase 1 randomizada para TG4050 em carcinoma de células escamosas de cabeça e pescoço, alcançando 100% de sobrevida livre de doença após um acompanhamento médio de 30 meses em todos os pacientes tratados com vacina. A vacina individualizada de vetor viral, desenvolvida com a plataforma de IA da NEC, induziu respostas duradouras de células T CD8+ específicas para neoantigênios persistindo 24 meses após o tratamento, apresentada no ASCO 2025.

- Outubro de 2025: Evaxion Biotech apresentou dados de dois anos de Fase 2 para EVX-01, sua vacina de peptídeos personalizada projetada por IA, no Congresso ESMO 2025, mostrando 75% de taxa de resposta objetiva no melanoma avançado quando combinada com pembrolizumabe. Onze dos 12 respondedores mantiveram benefício clínico aos 24 meses, com 86% de precisão de alvo vacinal demonstrada pela plataforma de IA PIONEER.

Escopo do Relatório Global do Mercado de Terapias Direcionadas a Neoantigênios

De acordo com o escopo do relatório, as terapias direcionadas a neoantigênios são imunoterapias oncológicas personalizadas desenvolvidas para atingir neoantigênios, que são proteínas mutadas específicas do tumor expressas apenas em células cancerosas e não em tecidos normais. Essas terapias estimulam o sistema imunológico do paciente, principalmente as células T, a reconhecer e destruir células tumorais que carregam esses antígenos únicos. Elas incluem abordagens como vacinas de neoantigênios (mRNA, peptídeo, DNA) e terapias com células T específicas para neoantigênios (TCR/TIL). Por serem altamente personalizadas, representam um segmento emergente da oncologia de precisão.

O mercado de terapias direcionadas a neoantigênios é segmentado por tipo de terapia, indicação oncológica, plataforma de entrega, usuário final e via de administração. Por tipo de terapia, o mercado é segmentado em monoterapia e terapia combinada. Por indicação oncológica, o mercado é segmentado em melanoma, câncer de pulmão de células não pequenas (NSCLC), câncer colorretal (MSI-H/dMMR), adenocarcinoma ductal pancreático (PDAC), câncer de ovário e outros. Por plataforma de entrega, o mercado é segmentado em vacinas baseadas em mRNA, vacinas baseadas em peptídeos, vacinas baseadas em DNA e outros. Por usuário final, o mercado é segmentado em institutos acadêmicos e de pesquisa, hospitais de atenção terciária e centros de oncologia especializada/clínicas de infusão. Por via de administração, o mercado é segmentado em intramuscular, subcutânea, intradérmica e outros. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange tamanhos de mercado estimados e tendências de mercado para 17 países nas principais regiões do mundo. O relatório oferece o valor de mercado (em USD) para os segmentos acima.

| Monoterapia |

| Terapia Combinada |

| Melanoma |

| Câncer de Pulmão de Células Não Pequenas (CPNPC) |

| Câncer Colorretal (MSI-H/dMMR) |

| Adenocarcinoma Ductal Pancreático (PDAC) |

| Câncer de Ovário |

| Outros |

| Vacinas à Base de mRNA |

| Vacinas à Base de Peptídeos |

| Vacinas à Base de DNA |

| Outros |

| Institutos Acadêmicos e de Pesquisa |

| Hospitais de Atenção Terciária |

| Centros de Oncologia Especializada/Clínicas de Infusão |

| Intramuscular |

| Subcutânea |

| Intradérmica |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Terapia | Monoterapia | |

| Terapia Combinada | ||

| Por Indicação Oncológica | Melanoma | |

| Câncer de Pulmão de Células Não Pequenas (CPNPC) | ||

| Câncer Colorretal (MSI-H/dMMR) | ||

| Adenocarcinoma Ductal Pancreático (PDAC) | ||

| Câncer de Ovário | ||

| Outros | ||

| Por Plataforma de Entrega | Vacinas à Base de mRNA | |

| Vacinas à Base de Peptídeos | ||

| Vacinas à Base de DNA | ||

| Outros | ||

| Por Usuário Final | Institutos Acadêmicos e de Pesquisa | |

| Hospitais de Atenção Terciária | ||

| Centros de Oncologia Especializada/Clínicas de Infusão | ||

| Por Via de Administração | Intramuscular | |

| Subcutânea | ||

| Intradérmica | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de terapias direcionadas a neoantigênios?

O tamanho do mercado de terapias direcionadas a neoantigênios foi de USD 1,22 bilhão em 2025 e está previsto para atingir USD 3,73 bilhões até 2031 a um CAGR de 20,48%, sustentado pela expansão de programas adjuvantes e pela melhoria da validação de bioinformática.

Qual tipo de terapia lidera a receita hoje e qual crescerá mais rapidamente até 2031?

A terapia combinada liderou com 58,42% da receita de 2025, enquanto a monoterapia está projetada para crescer mais rapidamente a um CAGR de 22,56% até 2031 à medida que a seleção se aprimora em cenários adjuvantes e DRM-positivos.

Quais indicações são mais importantes para a adoção de curto prazo neste espaço?

O melanoma ancora a adoção de curto prazo devido à alta TMB e aos dados clínicos maduros, enquanto o CPNPC está posicionado para a expansão mais rápida até 2031 dado os grandes grupos de pacientes e as vias estabelecidas de imuno-oncologia.

Como as plataformas de entrega estão evoluindo no mercado de terapias direcionadas a neoantigênios?

Os peptídeos lideram em estabilidade e flexibilidade de via, o mRNA está escalando em amplitude de payload e uso intramuscular familiar, e as abordagens de células dendríticas persistem em ambientes acadêmicos onde a apresentação direta de antígenos é estudada.

Quais fatores regionais moldarão o acesso e o crescimento dessas vacinas?

A América do Norte se beneficia da densidade de ensaios e da infraestrutura, a Europa aproveita a facilitação da UE e os modelos de implantação liderados pelo NHS, e a Ásia-Pacífico está posicionada para o crescimento mais rápido à medida que a capacidade genômica e a prontidão hospitalar se expandem.

Quais evidências sustentam o uso de vacinas personalizadas de neoantigênios em cenários adjuvantes?

Dados de cinco anos no melanoma ressecado mostraram uma redução na recorrência ou morte quando uma vacina personalizada de mRNA à base de neoantigênio foi combinada com terapia com PD-1, reforçando o foco em estratégias adjuvantes e seleção guiada por DRM.

Página atualizada pela última vez em: