Tamaño y Participación del Mercado de Terapéuticas Digitales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 38.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 25.24% CAGR |

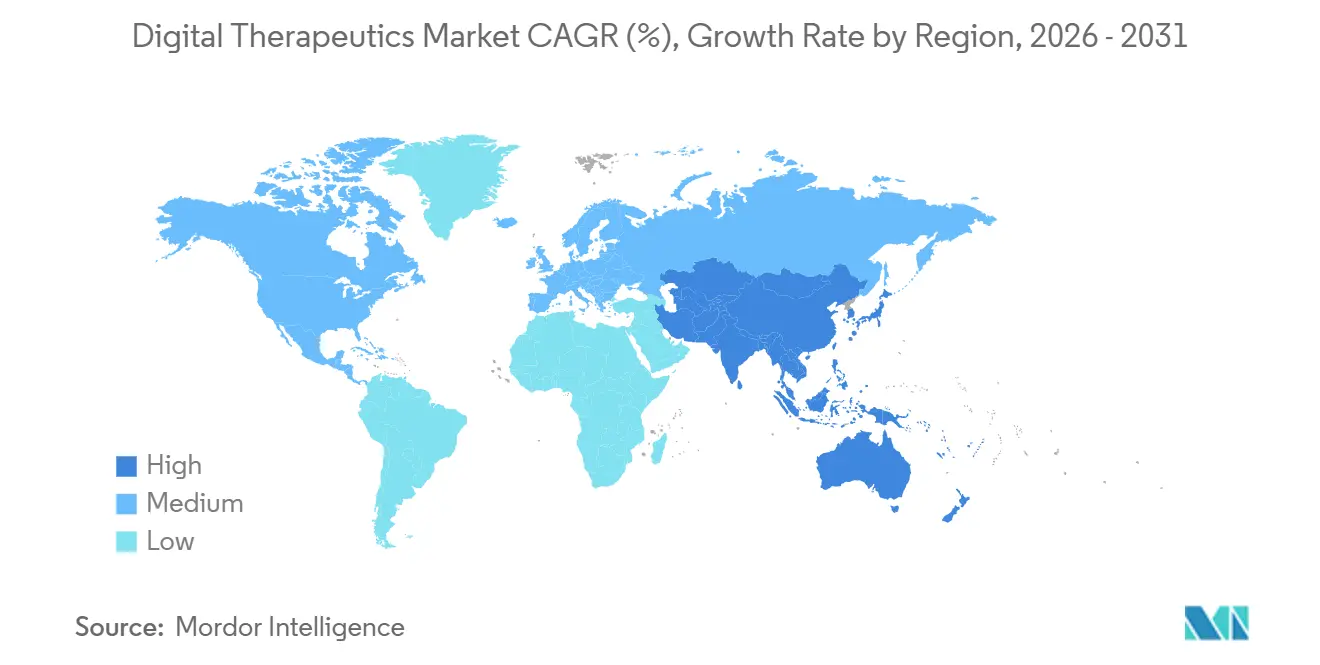

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

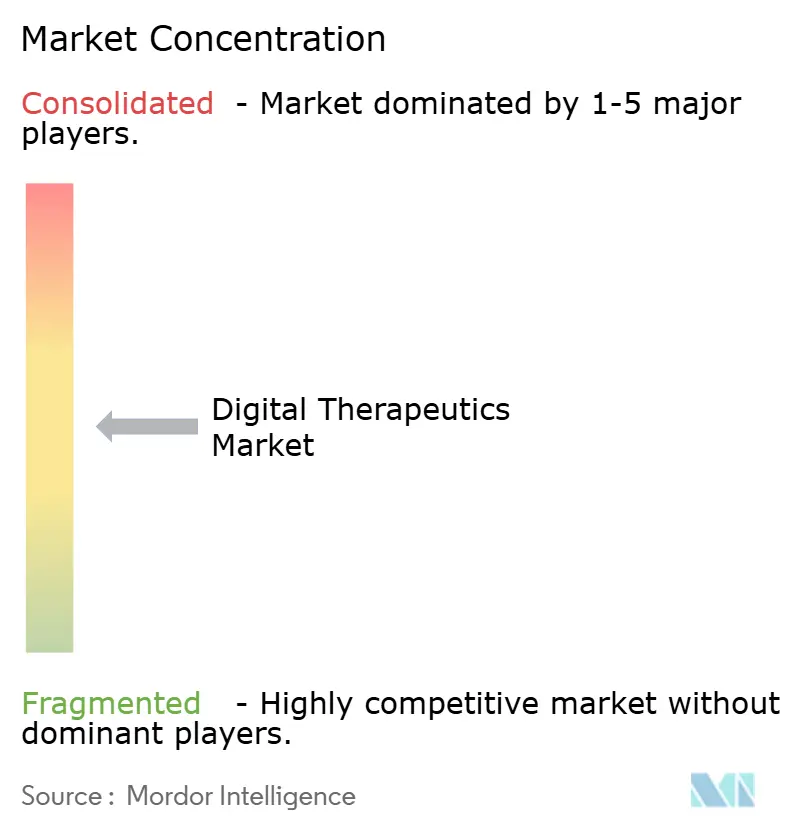

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapéuticas Digitales por Mordor Intelligence

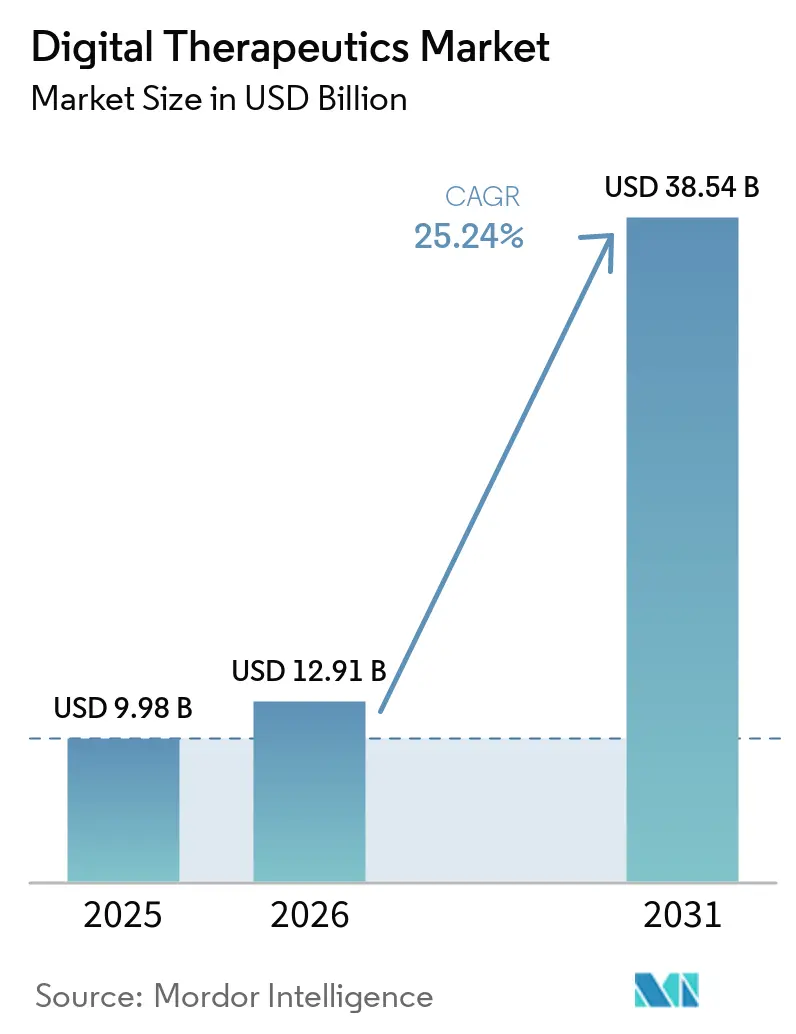

Se proyecta que el tamaño del Mercado de Terapéuticas Digitales sea de USD 9,98 mil millones en 2025, USD 12,91 mil millones en 2026, y alcance USD 38,54 mil millones en 2031, creciendo a una CAGR del 25,24% de 2026 a 2031.

Las terapéuticas digitales están transitando de programas piloto hacia un uso comercial generalizado, impulsadas por vías regulatorias como el Software como Dispositivo Médico, el creciente interés de los pagadores y una mayor adopción por parte de los empleadores. La validación clínica ha ganado protagonismo, con evidencia de ensayos aleatorizados que ahora resulta fundamental en las negociaciones de reembolso. Este cambio amplifica la ventaja competitiva de las plataformas clínicamente validadas frente a las aplicaciones de bienestar no comprobadas. El mercado está ampliando su alcance, abordando áreas como la diabetes, la obesidad, la salud mental y el manejo de enfermedades crónicas. En este contexto, los compradores priorizan resultados medibles por encima del simple acceso a aplicaciones. Los modelos de ingresos están evolucionando; los sistemas de salud y los pagadores ahora prefieren programas gestionados que integren software, apoyo asistencial e informes, alejándose del licenciamiento tradicional de software de pago único.

Conclusiones Clave del Informe

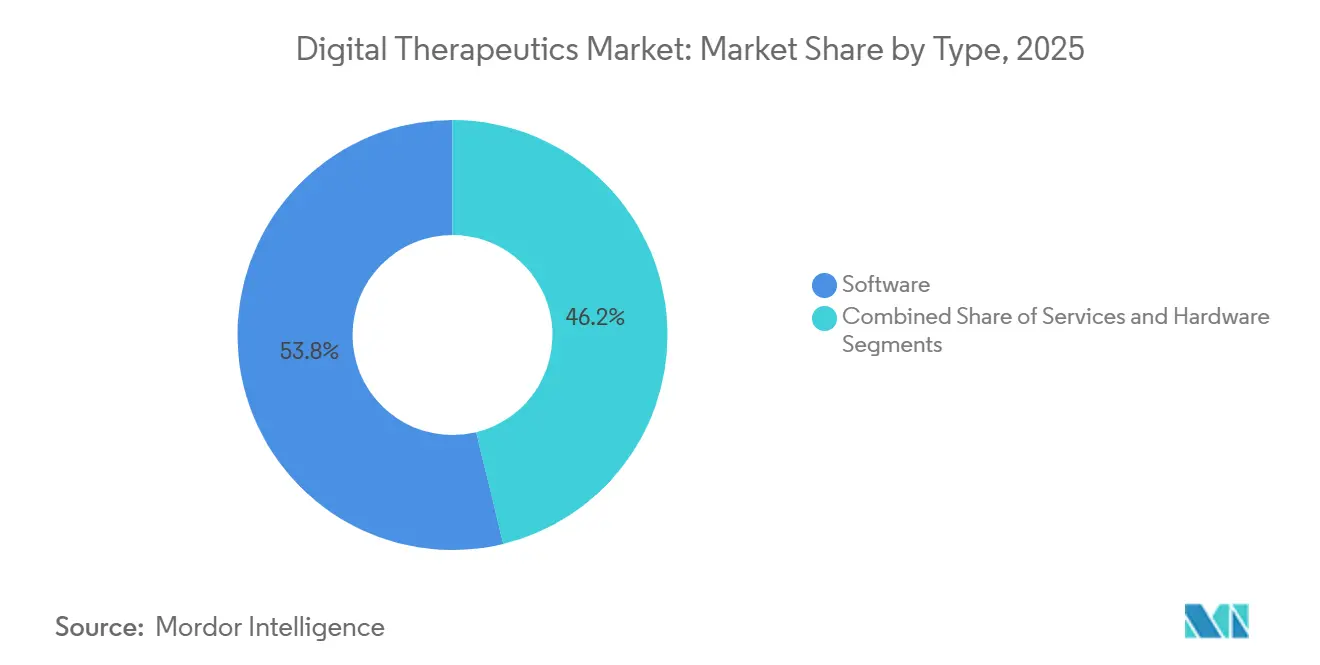

- Por tipo, el software representó el 53,78% de la participación del mercado de terapéuticas digitales en 2025, mientras que se prevé que los servicios crezcan a una CAGR del 27,10% hasta 2031.

- Por aplicación, la prevención representó el 42,25% del tamaño del mercado de terapéuticas digitales en 2025, mientras que se espera que la gestión avance a una CAGR del 28,56% hasta 2031.

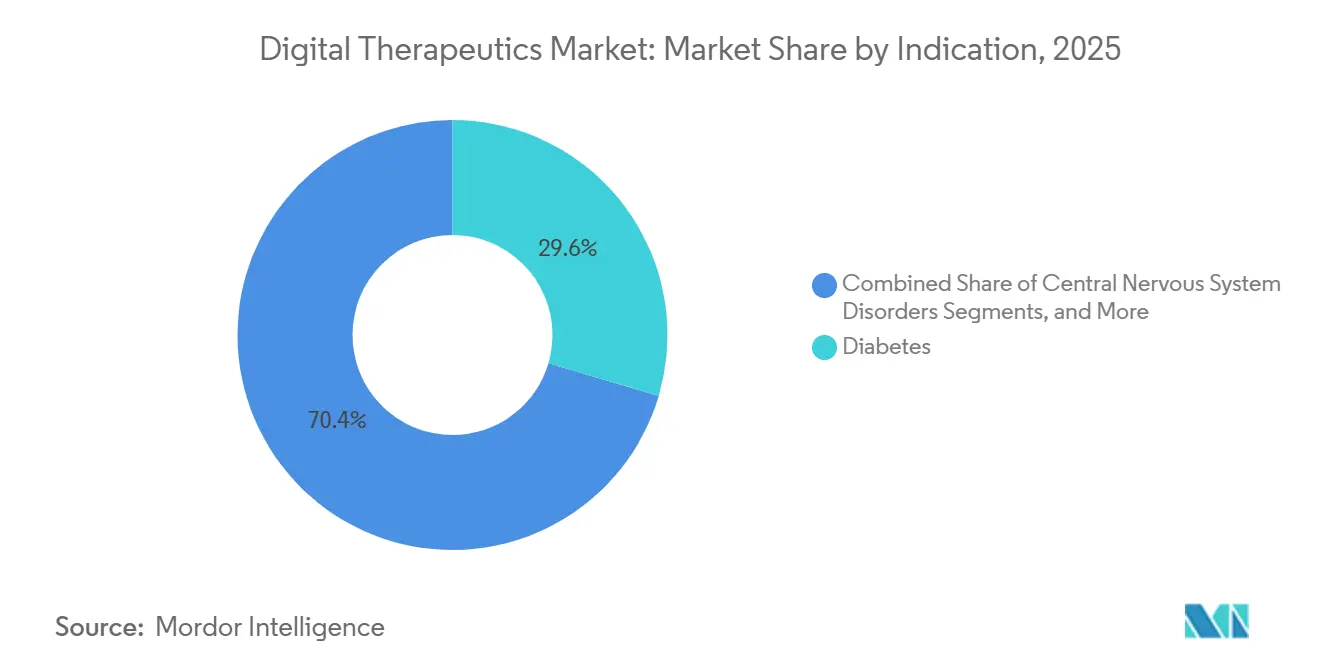

- Por indicación, la diabetes representó el 29,55% del mercado global de terapéuticas digitales en 2025, mientras que se proyecta que los trastornos del sistema nervioso central se expandan a una CAGR del 28,76% hasta 2031.

- Por modelo de negocio, el directo al consumidor representó el 60,34% del mercado global de terapéuticas digitales en 2025, mientras que se proyecta que el pago por servicio crezca a una CAGR del 29,15% hasta 2031.

- Por geografía, América del Norte representó el 41,25% del tamaño del mercado de terapéuticas digitales en 2025, mientras que se espera que Asia-Pacífico crezca a una CAGR del 27,60% hasta 2031.

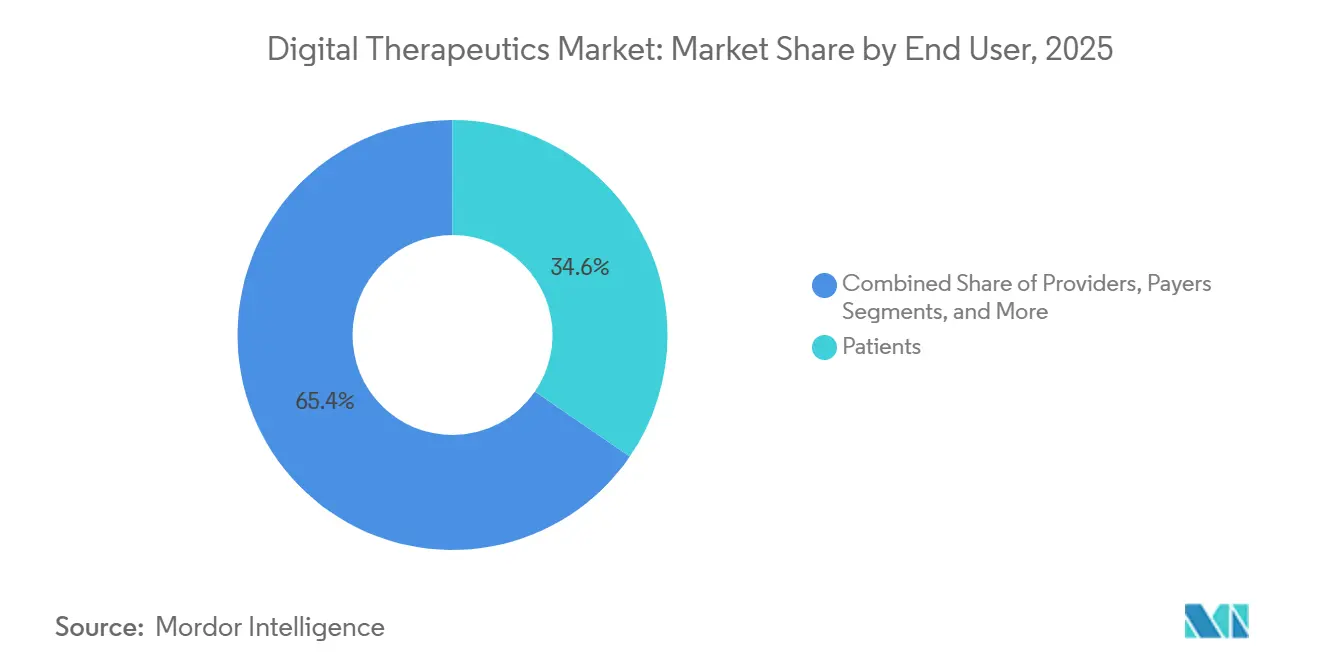

- Por usuario final, los pacientes representaron el 34,55% del mercado de terapéuticas digitales en 2025, mientras que se proyecta que los proveedores crezcan a una CAGR del 27,44% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Terapéuticas Digitales

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Creciente carga de enfermedades crónicas y demanda de intervenciones escalables basadas en software | +3.8% | Global, con mayor densidad en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aceleración de la adopción por parte de los pagadores de contratos de atención basada en valor para terapéuticas digitales | +3.2% | América del Norte y la Unión Europea como núcleo, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración de terapéuticas digitales con prescripción en flujos de trabajo clínicos y programas complementarios a la terapia farmacológica | +2.9% | América del Norte y la Unión Europea, incluida la vía DiGA de Alemania | Mediano plazo (2-4 años) |

| Personalización habilitada por inteligencia artificial y entrenamiento adaptativo que mejora los resultados clínicos | +3.5% | Global | Largo plazo (≥ 4 años) |

| Mayor demanda de los empleadores de retorno sobre la inversión medible en beneficios de salud digital | +2.1% | América del Norte, con expansión hacia Europa | Corto plazo (≤ 2 años) |

| Normalización regulatoria del Software como Dispositivo Médico, el Sistema de Revisión y Aprobación de Terapéuticas Digitales con Prescripción y los marcos de dispositivos digitales para la salud mental | +2.6% | América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Creciente Carga de Enfermedades Crónicas Exige Plataformas de Intervención Escalables

El mercado de terapéuticas digitales está creciendo rápidamente debido a la creciente prevalencia de enfermedades crónicas, que demandan modelos de atención escalables más allá del apoyo presencial tradicional. La diabetes sigue siendo un área de enfoque clave debido a su significativa carga asistencial, sus resultados medibles y la capacidad de los pagadores para vincular las intervenciones digitales con la adherencia a la medicación, los niveles de hemoglobina glucosilada y los riesgos de hospitalización. Los hallazgos de Cleveland Clinic sobre la plataforma Twin Precision Treatment demostraron su potencial para reducir el uso de medicamentos en la diabetes tipo 2, fortaleciendo el argumento a favor de la atención cardiometabólica impulsada por software. Este enfoque se está extendiendo ahora a la obesidad, la hipertensión y el manejo del riesgo cardiovascular, donde los programas digitales se integran con terapias farmacológicas y entrenamiento para mejorar la adherencia y la continuidad asistencial.

La Personalización Habilitada por Inteligencia Artificial Eleva el Estándar de Desempeño Clínico

La personalización se está convirtiendo en un factor crítico en el mercado de terapéuticas digitales, ya que el contenido estático no logra involucrar a perfiles de pacientes diversos ni mejorar los resultados de manera efectiva. Un ensayo de 2025 destacó el éxito de Lumen, un entrenador de voz impulsado por inteligencia artificial, en la entrega de terapia de resolución de problemas con resultados comparables al entrenamiento humano.[1]Intervención Digital Personalizada Basada en Juegos para Aliviar Síntomas de Depresión y Ansiedad, un Ensayo Controlado Aleatorizado Piloto, npj Mental Health Research, nature.com Otro estudio destacó los beneficios del aprendizaje por refuerzo en la personalización de intervenciones para la depresión y la ansiedad, mostrando mejoras significativas frente a los enfoques no personalizados. Los compradores priorizan cada vez más las soluciones impulsadas por inteligencia artificial que mejoran las respuestas clínicas y reducen los costos de atención. Los proveedores que ofrecen adaptaciones específicas para cada paciente están mejor posicionados en las discusiones sobre cobertura, particularmente en programas de salud mental y enfermedades crónicas, donde las tasas de abandono siguen siendo un desafío. Esta tendencia está elevando los estándares de desempeño en todo el mercado.

La Normalización Regulatoria del Software como Dispositivo Médico Crea Vías de Acceso Institucional

Los avances regulatorios están proporcionando una base comercial más sólida para el mercado de terapéuticas digitales. El Centro de Excelencia en Salud Digital de la Administración de Alimentos y Medicamentos, en colaboración con los Centros de Servicios de Medicare y Medicaid y el Centro de Innovación en Pagos y Atención de Medicare y Medicaid, lanzó el Programa Piloto TEMPO en enero de 2026, vinculando el acceso a dispositivos digitales con la medición de resultados en pacientes. En los Estados Unidos, la Ley de Acceso a Terapéuticas Digitales con Prescripción de 2025 tiene como objetivo establecer un beneficio dedicado en la Parte B de Medicare para las terapéuticas digitales con prescripción, reduciendo la dependencia de precios inconsistentes. La vía DiGA de Alemania registró 695.000 prescripciones activadas en 2025, con costos de reembolso acumulados que alcanzaron los EUR 400 millones (USD 432 millones). A partir de 2026, Alemania exigirá que al menos el 20% de los precios de reembolso de DiGA estén vinculados a resultados medibles, elevando los estándares de evidencia y enfatizando los informes del mundo real.[2]GKV-Spitzenverband, "Informe DiGA 2025", citado en DUX Healthcare, dux-healthcare.com Marcos similares en Japón, Australia y Corea del Sur están estabilizando aún más las vías institucionales para las terapéuticas digitales.

Aceleración de la Adopción por Parte de los Pagadores Mediante Contratos Vinculados a Resultados

Los pagadores están adoptando cada vez más las terapéuticas digitales a medida que la evidencia de ahorro de costos impulsa la contratación selectiva. Un estudio mostró que SleepioRx, una plataforma digital de terapia cognitivo-conductual para el insomnio, redujo los costos totales de atención médica del primer año en USD 2.083 por paciente, con una disminución del gasto en farmacia del 46%. Otro estudio de 2026 destacó reducciones de costos y mejoras en la eficiencia de los programas de salud conductual patrocinados por empleadores mediante el acceso habilitado digitalmente.[3] A. Nwosu et al., "Estrategias de Política y Reembolso para Mejorar el Acceso de los Pacientes a las Terapéuticas Digitales con Prescripción", npj Digital Medicine, nature.com Los modelos de pago por servicio están creciendo rápidamente a medida que los compradores institucionales prefieren contratos vinculados al uso y los resultados medibles. Si bien la cobertura sigue siendo selectiva, los pagadores están más dispuestos a respaldar programas para condiciones crónicas de alto costo cuando se alinean con los sistemas administrativos existentes. Este cambio está acercando al mercado a estructuras de atención basada en valor.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Cobertura de reembolso desigual y ausencia de precios nacionales estandarizados para las terapéuticas digitales | -2.8% | América del Norte, con Europa también afectada por marcos fragmentados a nivel de cada país | Mediano plazo (2-4 años) |

| Alto costo de generación de evidencia clínica que crea barreras para los desarrolladores más pequeños | -1.6% | Global, más agudo en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Baja persistencia del paciente y caída del compromiso que erosionan la efectividad en el mundo real | -2.1% | Global | Largo plazo (≥ 4 años) |

| Fricción de integración con sistemas de historias clínicas electrónicas, sistemas de reclamaciones y plataformas de gestión de consultorios | -1.4% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Fragmentación del Reembolso Limita los Modelos Comerciales Escalables

El mercado de terapéuticas digitales enfrenta un acceso comercial limitado debido a los marcos de reembolso fragmentados entre pagadores, países y entornos de atención. En los Estados Unidos, el Programa de Honorarios para Médicos de 2025 introdujo códigos G para dispositivos digitales de salud mental, pero la ausencia de precios nacionales deja el acceso sujeto a precios a nivel de contratistas y procesos de facturación locales. Las estrategias de reembolso para las terapéuticas digitales con prescripción varían ampliamente, y el diseño de políticas desempeña un papel fundamental en el acceso de los pacientes, la adopción por parte de los proveedores y la escalabilidad comercial. Esto crea una brecha entre las empresas capaces de gestionar plazos de cobertura extendidos y aquellas restringidas a modelos de pago directo por parte del empleador o del consumidor.

El Desgaste del Compromiso Socava la Generación de Evidencia del Mundo Real

El abandono por parte de los pacientes sigue siendo un problema significativo en el mercado de terapéuticas digitales, ya que las tasas de finalización más bajas debilitan el impacto clínico y la base de evidencia necesaria para una cobertura más amplia. La tasa de finalización promedio para las intervenciones digitales contra la depresión es del 44,2%, con un rango del 1,8% al 94%, lo que destaca la importancia de la calidad del diseño, la adecuación del paciente y la experiencia de incorporación. La persistencia en el mundo real en las terapéuticas digitales musculoesqueléticas también sigue siendo baja a pesar de la eficacia demostrada, lo que requiere esfuerzos coordinados de pacientes, médicos, desarrolladores y sistemas de salud para mantener el uso.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Software Ancla los Ingresos, pero los Servicios Reconfiguran el Mapa del Crecimiento

En 2025, las soluciones de software representaron el 53,78% del mercado de terapéuticas digitales, impulsadas por modelos de terapia basados en aplicaciones que prescinden de la necesidad de hardware especializado. Este segmento prosperó gracias a la distribución rápida, las actualizaciones fluidas y la reducción de los costos de entrega, consolidándose como la columna vertebral comercial para los actores en etapas tempranas e intermedias. El hardware siguió siendo el segmento más pequeño, desempeñando principalmente un papel de apoyo integrado con sensores, dispositivos portátiles u otros dispositivos conectados. La centralidad del software en el mercado de terapéuticas digitales se vio reforzada, especialmente en escenarios donde las interfaces móviles eran suficientes para las vías clínicas sin requerir monitoreo remoto.

Se proyecta que los servicios crezcan a una CAGR del 27,10% de 2026 a 2031, lo que refleja un cambio en las preferencias de los compradores hacia capas de atención gestionada en torno al software. Los sistemas de salud, los pagadores y los empleadores valoran cada vez más la navegación asistencial, el entrenamiento, los informes y el soporte de implementación para mejorar la activación, la continuidad y la rendición de cuentas. Este cambio está orientando al mercado hacia la entrega continua de programas en lugar del licenciamiento único o las suscripciones a aplicaciones. El software sigue siendo el motor terapéutico central, mientras que los servicios emergen como la capa comercial que traduce la adopción en resultados medibles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Prevención Domina, la Gestión Captura la Prima de Crecimiento

La prevención representó el 42,25% del mercado de terapéuticas digitales en 2025, respaldada por una fuerte adopción en la prevención de la diabetes, el abandono del tabaquismo y el control del peso. Estas áreas habían establecido una sólida base comercial gracias a la financiación de empleadores y planes de salud para medidas preventivas con modelos de cambio de comportamiento bien conocidos. La menor complejidad clínica de la prevención en comparación con los tratamientos con prescripción permitió un despliegue más amplio en grandes grupos de afiliados, convirtiéndola en el segmento de aplicación más grande en 2025. Sin embargo, el crecimiento se está desplazando ahora hacia la gestión activa de enfermedades.

Se espera que la gestión crezca a una CAGR del 28,56% hasta 2031, impulsada por la creciente demanda de programas que demuestren beneficios de compensación de costos en la atención cardiometabólica y las condiciones crónicas. Omada Health reportó ingresos del primer trimestre de 2026 de USD 78 millones, un aumento interanual del 42%, con un total de miembros que supera 1,02 millones, lo que demuestra la escalabilidad de las plataformas orientadas a la gestión. El tratamiento sigue siendo el segmento más pequeño debido a los requisitos más estrictos de autorización y evidencia, pero la combinación de ingresos favorece cada vez más la gestión a medida que los pagadores priorizan los programas de control de costos sobre las iniciativas generales de bienestar.

Por Indicación: La Diabetes Mantiene la Participación, los Trastornos del Sistema Nervioso Central Lideran el Crecimiento

La diabetes representó el 29,55% del mercado de terapéuticas digitales a nivel de indicación en 2025, consolidando su posición como el principal punto de entrada para la atención terapéutica impulsada por software. Los programas para la diabetes se benefician de resultados medibles como los niveles de hemoglobina glucosilada y los riesgos de hospitalización, lo que facilita los contratos con pagadores y las compras por parte de empleadores. La adopción de terapias con agonistas del receptor del péptido similar al glucagón tipo 1 fortalece aún más esta posición, con el entrenamiento digital y el apoyo a la adherencia complementando las vías de tratamiento cardiometabólico. La diabetes sigue siendo la indicación fundamental, ofreciendo escalabilidad y un marco de evidencia extensible a condiciones adyacentes.

Se prevé que los trastornos del sistema nervioso central crezcan a una CAGR del 28,76% hasta 2031, impulsados por avances en el trastorno por déficit de atención e hiperactividad, la depresión, la esquizofrenia y áreas relacionadas con la salud mental. La autorización 510(k) de Lumos Labs para LumosityRx en diciembre de 2025 como terapéutica digital con prescripción para el trastorno por déficit de atención e hiperactividad en adultos destaca el impulso competitivo en este espacio. La inversión de USD 50 millones en la Serie D de Click Therapeutics y Boehringer Ingelheim en abril de 2026 tiene como objetivo comercializar CT-155 para los síntomas negativos experienciales de la esquizofrenia, lo que demuestra el fortalecimiento de las asociaciones farmacéuticas en las terapéuticas digitales enfocadas en el sistema nervioso central.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Negocio: El Directo al Consumidor Domina, pero el Pago por Servicio Señala un Cambio Estructural

En 2025, el modelo directo al consumidor capturó el 60,34% del mercado de terapéuticas digitales, lo que refleja la adopción generalizada de la distribución basada en aplicaciones y las iniciativas de bienestar patrocinadas por empleadores. Este modelo permitió un acceso rápido de los usuarios y permitió a los proveedores escalar sin depender de un reembolso clínico integral. Se alineó con la dinámica inicial del mercado, donde los productos ganaron tracción a través del compromiso directo, los pagos en efectivo o los beneficios del empleador. Si bien el directo al consumidor lideró en 2025, el mercado se está desplazando ahora hacia marcos de pago más responsables.

Se proyecta que el pago por servicio crezca a una CAGR del 29,15% hasta 2031, lo que señala un cambio hacia contratos vinculados a la utilización y los resultados. Los compradores institucionales están priorizando la rendición de cuentas en la activación, la adherencia y el uso clínico, haciendo que los contratos de pago por servicio sean más atractivos que los modelos de suscripción tradicionales. El segmento de empresa a empresa sigue siendo significativo, particularmente donde los proveedores colaboran con empleadores, sistemas de salud o planes de salud para ofrecer soluciones de atención personalizadas o de marca blanca.

Por Usuario Final: Los Pacientes Lideran el Volumen, los Proveedores Impulsan la Adopción Más Rápida

En 2025, los pacientes representaron el 34,55% de la combinación de usuarios finales, destacando el papel fundamental de la entrega centrada en el consumidor en el mercado de terapéuticas digitales. El acceso directo, la distribución móvil y las barreras mínimas de entrada posicionaron a los pacientes a la vanguardia de la adopción, particularmente para programas que no requieren prescripciones formales ni supervisión intensiva del proveedor. Mientras tanto, la utilización liderada por proveedores está ganando importancia, impulsada por códigos de facturación más claros, vías clínicas e integración en la atención estándar. Los pacientes siguieron siendo el segmento de usuario final más grande en 2025, mientras que se espera que los proveedores desempeñen un papel más prominente durante el período de pronóstico.

Se proyecta que los proveedores crezcan a una CAGR del 27,44% de 2026 a 2031, respaldados por vías de reembolso más claras y un cambio hacia soluciones digitales prescritas por médicos. Un estudio de 2025 destacó que, si bien los médicos aún consideran las terapéuticas digitales como herramientas complementarias, su integración en la atención multimodal y las prácticas vinculadas a guías clínicas está aumentando con vías de reembolso más claras. Los pagadores y los empleadores también se están convirtiendo en usuarios finales significativos, con foco en resultados medibles, estructuras contractuales e impactos en los costos médicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, América del Norte representó el 41,25% del mercado global de terapéuticas digitales, convirtiéndose en el mayor contribuyente regional por ingresos y el mercado comercialmente más avanzado. Este liderazgo se derivó del marco regulatorio de la Administración de Alimentos y Medicamentos, una sólida base de autoseguro por parte de los empleadores, desarrollos activos respaldados por capital de riesgo y la disposición institucional para los modelos de atención impulsados por software. El Programa de Honorarios para Médicos de 2025 introdujo códigos de reembolso para dispositivos digitales de tratamiento de salud mental, creando un mecanismo de facturación formal a pesar de la pendiente fijación de precios nacionales.

Europa se mantuvo como el segundo mercado regional más grande, con Alemania a la cabeza gracias a su modelo DiGA, la vía de reembolso nacional más estructurada para las terapéuticas digitales. En 2025, el programa DiGA registró 695.000 prescripciones activadas, con un costo de EUR 171 millones (USD 184 millones), lo que refleja un crecimiento interanual del 64%. A partir de enero de 2026, Alemania exigió que al menos el 20% de los precios de reembolso de DiGA estuvieran vinculados a resultados medidos, favoreciendo las plataformas con sistemas robustos de datos del mundo real. Otros países europeos, incluidos el Reino Unido, Francia, Italia y España, están avanzando gradualmente, mientras que asociaciones como GAIA y Daiichi Sankyo Europe demuestran el uso de la vía alemana para una comercialización más amplia.

La región de Asia-Pacífico es el mercado de terapéuticas digitales de más rápido crecimiento, con una CAGR proyectada del 27,60% de 2026 a 2031. El crecimiento está impulsado por la creciente prevalencia de enfermedades crónicas, la expansión de la infraestructura de salud digital y las vías formales de software como dispositivo médico en Japón, Corea del Sur y Australia. Para 2025, Corea del Sur había aprobado 14 productos de terapéuticas digitales, incluido el tratamiento para el insomnio Somzz, lo que demuestra el avance regulatorio. El marco de la Agencia de Productos Farmacéuticos y Dispositivos Médicos de Japón y la vía de la Administración de Productos Terapéuticos de Australia están avanzando en los procesos estructurados de aprobación y reembolso, particularmente en salud mental y atención de la diabetes.

Panorama Competitivo

A nivel global, el mercado de terapéuticas digitales está moderadamente concentrado. Sin embargo, la competencia se intensifica dentro de grupos específicos, especialmente en la atención cardiometabólica, las condiciones del sistema nervioso central y el soporte musculoesquelético. Ningún proveedor domina el panorama. En cambio, la fortaleza competitiva depende de factores como la calidad de la evidencia, la alineación con el reembolso, la preparación regulatoria y la integración fluida con los flujos de trabajo de pagadores o proveedores. Entre 2025 y 2026, la consolidación se aceleró.

Siguen existiendo oportunidades sin explotar en áreas como los trastornos gastrointestinales y respiratorios, así como en la atención de la multimorbilidad. Si bien la evidencia se está acumulando en estos dominios, ningún proveedor ha establecido aún una posición dominante. En el trastorno por déficit de atención e hiperactividad y la atención cognitiva, la autorización de la Administración de Alimentos y Medicamentos para LumosityRx en diciembre de 2025 marcó su entrada en un espacio donde el éxito depende cada vez más de la validación clínica por encima del reconocimiento de marca. La personalización impulsada por inteligencia artificial se está convirtiendo en una expectativa estándar, ya que la evidencia de ensayos controlados aleatorizados respalda cada vez más las intervenciones adaptativas frente a las genéricas. El lanzamiento de 'Omada for Cholesterol' por parte de Omada Health en febrero de 2026 demostró un cambio estratégico, enfocándose en la expansión horizontal a través de las condiciones cardiometabólicas en lugar de limitarse a una sola afección.

Las colaboraciones entre empresas farmacéuticas y desarrolladores de terapéuticas digitales están ganando impulso, conectando la evidencia clínica, los esfuerzos de comercialización y las poblaciones de pacientes objetivo. Un ejemplo notable es la asociación de USD 50 millones entre Click Therapeutics y Boehringer Ingelheim para CT-155 en la atención de la esquizofrenia. El cumplimiento regulatorio sigue siendo una ventaja competitiva crítica, ya que los proveedores con capacidades establecidas en Software como Dispositivo Médico de la Administración de Alimentos y Medicamentos y regulación europea pueden introducir nuevas indicaciones más rápido y con menores riesgos de ejecución.

Líderes de la Industria de Terapéuticas Digitales

Omada Health, Inc.

Teladoc Health, Inc.

Noom, Inc.

Click Therapeutics, Inc.

Kaia Health Software GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Hims & Hers Health finalizó la adquisición de Eucalyptus, ampliando su presencia en salud digital en los Estados Unidos, el Reino Unido, Australia, Canadá, Francia, Alemania, Irlanda, España y Japón. Esta adquisición estratégica posiciona a la entidad combinada para ofrecer programas de terapéuticas digitales complementarias en nueve mercados, apoyando el objetivo de ingresos de la empresa para 2030 de USD 6.500 millones.

- Mayo de 2026: DarioHealth Corp. amplió su programa de gestión de la hipertensión dentro de la red de Solera Health, duplicando su mercado potencial a más de 500.000 vidas elegibles y extendiendo la cobertura a los miembros con prehipertensión.

- Mayo de 2026: ResMed y ŌURA se asociaron para integrar datos de salud del sueño de dispositivos portátiles con las vías de atención clínica de ResMed, creando una conexión fluida entre los datos del consumidor y la gestión clínica del sueño.

- Mayo de 2026: Signant Health adquirió Ametris (anteriormente ActiGraph), combinando soluciones de evaluación clínica electrónica de resultados con medidas digitales derivadas de dispositivos portátiles para abordar las brechas en la infraestructura de ensayos clínicos de terapéuticas digitales.

- Abril de 2026: Click Therapeutics y Boehringer Ingelheim anunciaron una inversión de USD 50 millones en la Serie D y la transferencia de los derechos completos del producto para CT-155, una terapéutica digital para la esquizofrenia, marcando la mayor asociación entre terapéuticas digitales y la industria farmacéutica de 2026.

Alcance del Informe del Mercado Global de Terapéuticas Digitales

Según el alcance del informe, el mercado de terapéuticas digitales se refiere a la venta de programas de software basados en evidencia y evaluados clínicamente que ofrecen intervenciones terapéuticas a los pacientes para prevenir, gestionar o tratar un trastorno o enfermedad médica. Las terapéuticas digitales pueden utilizarse de forma independiente o en combinación con medicamentos y terapias tradicionales. Este mercado incluye productos utilizados para apoyar las siguientes áreas terapéuticas: atención de la diabetes, salud mental y conductual, salud cardiovascular y salud musculoesquelética.

El mercado de terapéuticas digitales está segmentado por tipo, aplicación, indicación, modelo de negocio, usuario final y geografía. Por tipo, el mercado incluye software, hardware y servicios. Por aplicación, el mercado está segmentado en prevención, gestión y tratamiento. Por indicación, el mercado está categorizado en diabetes, obesidad, trastornos gastrointestinales, enfermedad cardiovascular, trastornos del sistema nervioso central, trastornos respiratorios, abandono del tabaquismo y otras indicaciones. Por modelo de negocio, el mercado está segmentado en directo al consumidor, empresa a empresa y pago por servicio. Por usuario final, el mercado está segmentado en pacientes, proveedores, pagadores y empleadores. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| Softwares |

| Hardware |

| Servicios |

| Prevención |

| Gestión |

| Tratamiento |

| Diabetes |

| Obesidad |

| Trastornos Gastrointestinales |

| Enfermedad Cardiovascular |

| Trastornos del Sistema Nervioso Central |

| Trastornos Respiratorios |

| Abandono del Tabaquismo |

| Otras Indicaciones |

| Directo al Consumidor |

| Empresa a Empresa |

| Pago por Servicio |

| Pacientes |

| Proveedores |

| Pagadores |

| Empleadores |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo | Softwares | |

| Hardware | ||

| Servicios | ||

| Por Aplicación | Prevención | |

| Gestión | ||

| Tratamiento | ||

| Por Indicación | Diabetes | |

| Obesidad | ||

| Trastornos Gastrointestinales | ||

| Enfermedad Cardiovascular | ||

| Trastornos del Sistema Nervioso Central | ||

| Trastornos Respiratorios | ||

| Abandono del Tabaquismo | ||

| Otras Indicaciones | ||

| Por Modelo de Negocio | Directo al Consumidor | |

| Empresa a Empresa | ||

| Pago por Servicio | ||

| Por Usuario Final | Pacientes | |

| Proveedores | ||

| Pagadores | ||

| Empleadores | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas para las terapéuticas digitales en 2031?

Se prevé que el mercado de terapéuticas digitales alcance USD 38,54 mil millones en 2031 desde USD 12,51 mil millones en 2026, creciendo a una CAGR del 25,24% de 2026 a 2031.

¿Qué segmento por tipo lidera los ingresos en las terapéuticas digitales?

Los softwares lideraron el mercado en 2025 con una participación del 53,78%, mientras que se espera que los servicios crezcan más rápido a una CAGR del 27,10% hasta 2031.

¿Qué área de enfermedad es actualmente la más grande para las soluciones de terapéuticas digitales?

La diabetes fue la indicación más grande en 2025 con una participación del 29,55%, respaldada por un fuerte uso comercial en la atención cardiometabólica y el seguimiento de resultados medibles.

¿Por qué el sistema nervioso central se está convirtiendo en un área de adopción de terapéuticas digitales de más rápido crecimiento?

Se proyecta que los trastornos del sistema nervioso central crezcan a una CAGR del 28,76% hasta 2031 debido a canalizaciones de productos más sólidas, mayor actividad regulatoria y una demanda más profunda en la atención del trastorno por déficit de atención e hiperactividad, la depresión y la esquizofrenia.

¿Qué región tiene la posición actual más sólida en terapéuticas digitales?

América del Norte lideró con una participación del 41,25% en 2025 debido a una estructura regulatoria más sólida, una adopción más profunda por parte de los empleadores y una experimentación de reembolso más avanzada.

¿Cuál es el mayor desafío operativo para las empresas de terapéuticas digitales?

La fragmentación del reembolso y la baja persistencia de los pacientes siguen siendo las principales barreras operativas, con intervenciones digitales para la depresión que muestran una tasa de finalización media del 44,2% en la revisión citada.

Última actualización de la página el: