Tamaño y Participación del Mercado de Sistemas de Recolección de Energía

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

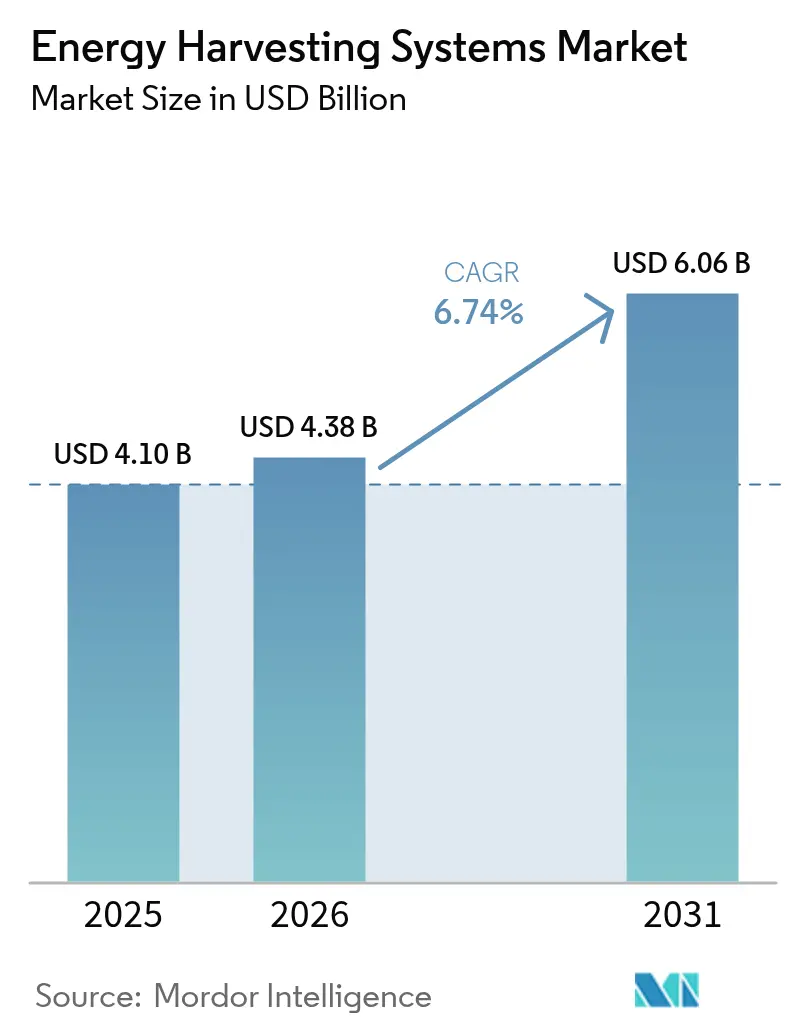

| Tamaño del Mercado (2026) | 4.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.74% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Recolección de Energía por Mordor Intelligence

El tamaño del mercado de sistemas de recolección de energía en 2026 se estima en USD 4,38 mil millones, creciendo desde el valor de 2025 de USD 4,10 mil millones con proyecciones para 2031 que muestran USD 6,06 mil millones, creciendo a una CAGR del 6,74% durante 2026-2031. La creciente demanda de dispositivos de Internet de las Cosas (IoT) sin batería y la expansión de la electrónica de ultra bajo consumo en entornos industriales y de consumo sustentan este crecimiento. El impulso proviene de la rápida miniaturización en los circuitos integrados de gestión de energía que ahora comprimen sofisticadas funciones de regulación en huellas sub-milimétricas, mientras que la presión normativa para reducir los residuos de baterías desechables refuerza la propuesta de valor de las soluciones de recolección de energía. Los desarrolladores también se benefician de las asociaciones ecosistémicas que aceleran el tiempo de comercialización de módulos llave en mano y diseños de referencia, impulsando aún más la adopción en edificios inteligentes, fábricas y dispositivos portátiles. En conjunto, estas fuerzas fortalecen las perspectivas del mercado de sistemas de recolección de energía durante la presente década.

Conclusiones Clave del Informe

- Por tecnología, los recolectores fotovoltaicos basados en luz lideraron con el 41,65% de la participación del mercado de sistemas de recolección de energía en 2025; se proyecta que la recolección de RF se expanda a una CAGR del 10,62% hasta 2031.

- Por aplicación, la automatización de edificios y hogares representó el 29,55% del tamaño del mercado de sistemas de recolección de energía en 2025, mientras que el IoT industrial está proyectado para crecer a una CAGR del 9,62% hasta 2031.

- Por componente, los circuitos integrados de gestión de energía mantuvieron una participación del 37,40% en el mercado de sistemas de recolección de energía en 2025; los transductores de recolección de energía representan el componente de más rápido crecimiento con una CAGR del 9,05%.

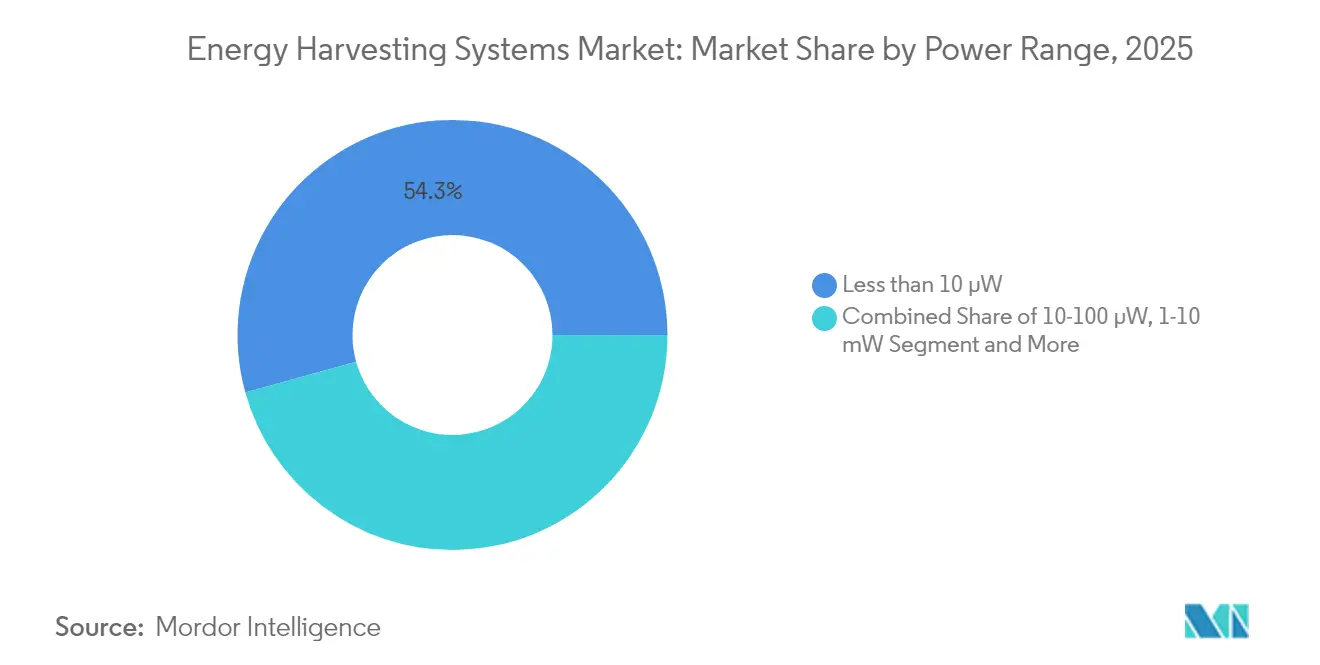

- Por rango de potencia, la clase sub-10 µW dominó el 54,30% de los envíos en 2025, mientras que el segmento de 10-100 µW registra la CAGR proyectada más alta del 7,62% hasta 2031.

- Por geografía, Asia retuvo el 34,70% de la participación en ingresos en 2025, y Oriente Medio está posicionado para el crecimiento regional más rápido con una CAGR del 8,78%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Recolección de Energía

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Proliferación de Nodos de Sensores IoT sin Batería en Edificios Inteligentes | +2.1% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Mandatos para la Automatización Sostenible de Bajo Consumo en Fábricas de Asia-Pacífico | +1.8% | Núcleo de Asia-Pacífico; expansión hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| Rápida Miniaturización de Microcontroladores de Ultra Bajo Consumo que Habilitan Umbrales Sub-µW | +1.5% | Global | Largo plazo (≥ 4 años) |

| Creciente Despliegue de Monitoreo Inalámbrico de Estado en Fabricantes de Equipos Originales de Ferroviario y Aviación | +1.2% | América del Norte y Unión Europea | Mediano plazo (2-4 años) |

| Integración de Recolectores Fotovoltaicos en Dispositivos Portátiles y Parches Médicos | +0.9% | Global | Largo plazo (≥ 4 años) |

| Iniciativas de Ciudades Inteligentes y Mandatos de Diversificación Energética en Naciones del Consejo de Cooperación del Golfo | +0.7% | Oriente Medio (Consejo de Cooperación del Golfo) | Corto-Mediano plazo (≤ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Nodos de Sensores IoT sin Batería en Edificios Inteligentes

El Reglamento de Diseño Ecológico de la Unión Europea 2024/1781 obliga a las propiedades comerciales a utilizar sistemas de control energéticamente eficientes, lo que impulsa a los administradores de edificios hacia sensores inalámbricos sin batería. Las demostraciones en París y Oviedo registraron un ahorro promedio de energía de 36,8 kW tras integrar sensores alimentados por energía solar y RF que comunican datos de ocupación y ambientales. Los recolectores de RF convierten entre el 10 y el 50% de la energía ambiental y más del 70% en zonas interiores sintonizadas, manteniendo los sensores operativos durante todo el ciclo de vida del edificio. Los propietarios de instalaciones evalúan cada vez más el costo total de propiedad y descubren que tres ciclos de reemplazo de baterías superan los costos iniciales del hardware del sensor, acelerando la migración hacia soluciones de recolección de energía. A medida que los equipos de adquisición redirigen los presupuestos del mantenimiento hacia hardware listo para análisis, el mercado de sistemas de recolección de energía obtiene una demanda sostenida del sector inmobiliario comercial.[1]Rubén Muñiz et al., "Edificios Inteligentes Alimentados por Energía Solar," revista electronics, doi.org

Mandatos para la Automatización Sostenible de Bajo Consumo en Fábricas de Asia-Pacífico

Los grupos industriales de China, Japón y Corea del Sur instalan recolectores para satisfacer los compromisos corporativos de carbono y reducir el tiempo de inactividad no programado vinculado a los cambios de batería. Telefónica Tech desplegó generadores termoeléctricos certificados ATEX que alimentan nodos de vibración en refinerías de petróleo y gas donde el acceso a las baterías está estrictamente restringido. Investigadores del Instituto Coreano de Ciencia y Tecnología combinaron efectos termoeléctricos y piezoeléctricos en un recolector híbrido que aumenta la producción de energía en más del 50% para el monitoreo de maquinaria pesada. Los densos ecosistemas de fabricación permiten ciclos de retroalimentación rápidos entre los despliegues piloto y los proveedores de componentes, reduciendo aún más el costo de la lista de materiales. A medida que las auditorías regulatorias enfatizan las líneas base de energía en las plantas de producción, los ejecutivos estandarizan cada vez más las plataformas de recolección en múltiples sitios de fábrica, reforzando el impulso regional.

Rápida Miniaturización de Microcontroladores de Ultra Bajo Consumo que Habilitan Umbrales Sub-µW

La familia STM32U3 de STMicroelectronics ofrece 117 CoreMark por milivatio mientras consume solo 10 µA por MHz en modo activo, un punto de referencia que califica incluso la iluminación interior como una fuente de energía confiable. Los dispositivos Renesas RA2A2 funcionan a 100 µA por MHz y caen a 0,40 µA en modo de espera, integrando algoritmos de presupuesto de energía para nodos de recolección de energía. Los presupuestos de energía más bajos amplían el conjunto de tecnologías de recolección viables, y las mayores tasas de conversión de recolección ahora admiten cargas de trabajo de inferencia en el borde. Este ciclo virtuoso remodela las prioridades de diseño de modo que la lista de materiales predeterminada para las placas IoT de próxima generación comienza con un recolector y un elemento de almacenamiento en lugar de una celda primaria, impulsando el crecimiento a largo plazo del mercado de sistemas de recolección de energía.[2]STMicroelectronics, "Comunicado de Prensa de Lanzamiento del STM32U3," stocktitan.net

Creciente Despliegue de Monitoreo Inalámbrico de Estado en Fabricantes de Equipos Originales de Ferroviario y Aviación

Los constructores europeos de material rodante montan recolectores piezoeléctricos en pantógrafos para alimentar diagnósticos de vibración que advierten sobre la fatiga del hilo de contacto. Los integradores aeroespaciales acoplan películas piezoeléctricasflexibles a los paneles del fuselaje donde las vibraciones inducidas por el vuelo generan suficiente energía para nodos autónomos de monitoreo de salud. Un cuadricóptero prototipo de la Universidad del Sur de Dinamarca se recarga a través de líneas eléctricas mientras inspecciona cables de alta tensión, eliminando el tiempo de inactividad vinculado a los cambios de batería. Los regímenes de seguridad en los sectores del transporte justifican precios premium para recolectores de alta fiabilidad, y esta disposición a pagar acorta los períodos de recuperación de la inversión para los proveedores. Como resultado, los fabricantes de equipos originales del transporte se convierten en clientes de referencia clave que validan las afirmaciones de rendimiento para los materiales de recolección emergentes.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Baja Densidad de Energía de RF Ambiental en Instalaciones Rurales | -1.4% | Global; agudo en zonas rurales | Corto plazo (≤ 2 años) |

| Ausencia de Estándares Universales de Gestión de Energía | -1.1% | Global | Mediano plazo (2-4 años) |

| Alto Costo Inicial de Arquitecturas de Recolección Híbrida de Múltiples Fuentes | -0.8% | Global | Corto-Mediano plazo (≤ 4 años) |

| Interoperabilidad Limitada entre Protocolos Propietarios de Recolección de RF | -0.6% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Baja Densidad de Energía de RF Ambiental en Instalaciones Rurales

Los ensayos de campo muestran que el 70% de los agricultores abandonan los pilotos de sensores inalámbricos porque los nodos agotan las baterías más rápido de lo esperado, una brecha amplificada donde la densidad de RF cae por debajo de los niveles recolectables. Los integradores de tecnología agrícola ahora combinan pequeños paneles solares con tiras de vibración en bombas de irrigación para protegerse contra temporadas nubladas y señales de RF débiles. Aun así, los diseños híbridos aumentan los costos y complican los programas de mantenimiento, retrasando el despliegue generalizado en granjas sensibles al costo. Hasta que la infraestructura de conectividad rural se expanda, esta restricción limita el potencial inmediato del mercado de sistemas de recolección de energía en agricultura y monitoreo ambiental.

Ausencia de Estándares Universales de Gestión de Energía

Los circuitos integrados de gestión de energía varían según el tipo de recolector y carecen de conexiones o interfaces de firmware armonizadas, lo que obliga a los integradores de sistemas a mantener múltiples variantes de diseño. Aunque la Unión Europea exige USB-C para fuentes de alimentación externas a partir de 2025, ninguna directiva comparable cubre los módulos de energía ambiental. La ingeniería personalizada añade semanas a los plazos de los proyectos e infla los gastos no recurrentes, desalentando a los equipos de adquisición que valoran las arquitecturas independientes del proveedor. Los esfuerzos de estandarización bajo IEEE P2668 se encuentran en etapas tempranas, por lo que los desafíos de interoperabilidad persistirán a mediano plazo y moderarán el ritmo al que el mercado de sistemas de recolección de energía penetra en las plataformas IoT de múltiples proveedores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Recolección de RF Impulsa el IoT Ambiental de Próxima Generación

Los recolectores fotovoltaicos basados en luz controlaron el 41,65% de la participación del mercado de sistemas de recolección de energía en 2025. La madurez superior, el bajo costo por vatio y los perfiles de energía diurna predecibles mantienen a los fotovoltaicos en la posición de liderazgo para instalaciones en edificios y exteriores. Sin embargo, la recolección de RF registra una CAGR del 10,62% hasta 2031 a medida que los densos despliegues de 5G elevan los niveles electromagnéticos ambientales que pueden aprovecharse para la alimentación de sensores. Los recolectores de vibración y electromagnéticos sirven a la maquinaria donde la energía rotacional es abundante, mientras que los dispositivos térmicos Seebeck encuentran nichos en los escapes automotrices y los hornos industriales. Las arquitecturas híbridas que combinan múltiples modalidades ofrecen continuidad durante pausas de luz o movimiento, atrayendo a casos de uso de misión crítica. El mercado de sistemas de recolección de energía gana resiliencia a medida que los integradores combinan el seguimiento inteligente del punto de máxima potencia con almacenamiento adaptativo para optimizar el rendimiento en fuentes variables.

Los ejemplos de prueba híbrida abundan. Ambient Photonics registra el triple de producción de energía a 200 lux en comparación con las celdas heredadas, desbloqueando controles remotos y teclados de interior. Mientras tanto, el Instituto Coreano de Ciencia y Tecnología reporta un aumento del 50% en la potencia al fusionar canales termoeléctricos y piezoeléctricos en una plataforma de viga en voladizo. Estos avances comprimen los períodos de recuperación de la inversión y amplían las garantías de tiempo de actividad, alentando a los fabricantes de equipos originales a especificar diseños de múltiples fuentes en los documentos de solicitud de propuesta. A medida que la eficiencia de la recolección de RF aumenta y los precios de los componentes caen, el mercado de sistemas de recolección de energía presenciará módulos convergentes que seleccionan automáticamente la fuente más productiva cada pocos milisegundos para sostener las demandas de carga.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: Los Circuitos Integrados de Gestión de Energía Habilitan la Integración del Sistema

Los circuitos integrados de gestión de energía capturaron el 37,40% del tamaño del mercado de sistemas de recolección de energía en 2025 por valor, porque cada topología de recolector requiere una regulación precisa de voltaje y una orquestación del almacenamiento. Los transductores de recolección de energía exhiben una CAGR del 9,05% hasta 2031 a medida que los diseñadores diversifican más allá de las arquitecturas de fuente única y necesitan capas de conversión especializadas. Las baterías de película delgada y los supercapacitores amortiguan los flujos de energía intermitentes, mientras que los microcontroladores de ultra bajo consumo realizan los análisis que justifican los despliegues de sensores. El SPV1050 de STMicroelectronics logra hasta el 99% de eficiencia de conversión para entradas fotovoltaicas y termoeléctricas, destacando cómo la regulación sofisticada extiende la vida útil de los nodos. La serie AP4413 de Asahi Kasei integra el equilibrio de celdas y el control de carga de mantenimiento en un dado de 1,43 mm², llevando las soluciones de recolección a dispositivos de consumo sensibles al costo.

Las hojas de ruta de la industria convergen en paquetes de sistema en chip que integran interfaces de recolección, convertidores elevadores-reductores y microcontroladores dentro de un único laminado. Esta consolidación elimina las pérdidas de interconexión a nivel de placa y simplifica la certificación, ampliando los casos de uso direccionables desde la automatización industrial hasta los juguetes inteligentes. Durante el período de pronóstico, la caída de los precios de venta promedio de los circuitos integrados de gestión de energía listos para integración impulsará los envíos en volumen, fortaleciendo aún más el mercado de sistemas de recolección de energía.

Por Rango de Potencia: El Segmento Sub-10 µW Domina las Aplicaciones de Ultra Bajo Consumo

Los dispositivos que operan por debajo de 10 µW representaron el 54,30% de los envíos en 2025, reflejando el despliegue generalizado de sensores con ciclo de trabajo que se activan solo para registrar temperatura u ocupación. Una nueva ola de cargas de trabajo de inteligencia artificial en el borde eleva el interés en la banda de 10-100 µW, que está proyectada para crecer a un 7,62% anual. Por encima de 1 mW se encuentran los sistemas de monitoreo de estado que muestrean firmas de vibración de alta resolución o transmiten video en tiempo real en entornos de defensa. Investigadores del Instituto de Ciencia y Tecnología de Daegu Gyeongbuk presentaron una película piezoeléctrica elástica que aumenta la conversión de energía de deformación en 280×, haciendo prácticos los dispositivos portátiles sub-µW sin baterías externas. Las mejoras en el firmware consciente de la energía, como el muestreo adaptativo, amplían los rangos funcionales mientras mantienen los presupuestos de energía promedio por debajo de los umbrales de microvatio. En consecuencia, más diseñadores apuntan a la clase sub-10 µW, elevando los volúmenes unitarios y reforzando su dominio dentro del mercado de sistemas de recolección de energía.

Con el tiempo, los aceleradores de aprendizaje automático con 100 TOPS por vatio habilitan la inferencia local a niveles de milivatio, difuminando los límites entre los segmentos de rango medio y alta potencia. Los integradores diseñan cada vez más placas con dominios escalables en potencia que funcionan en sueño profundo a sub-µW pero aumentan a decenas de milivatos para ráfagas cortas de cómputo. Esta flexibilidad arquitectónica maximiza la utilización de la energía recolectada y posiciona al mercado de sistemas de recolección de energía para una expansión transversal.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El IoT Industrial Acelera la Adopción del Mantenimiento Predictivo

Las aplicaciones de IoT industrial avanzan a una CAGR del 9,62% a medida que los operadores modernizan los equipos rotativos con sensores que recolectan energía mecánica o térmica, eliminando los peligrosos cambios de batería. La automatización de edificios y hogares retuvo la mayor participación de 2025 con el 29,55% porque las regulaciones de la Unión Europea obligan a sistemas de control energéticamente eficientes. Los dispositivos portátiles de atención médica dependen de recolectores fotovoltaicos flexibles y de RF para ofrecer monitoreo continuo sin intervención del usuario, mientras que los sectores del transporte integran recolectores en vías ferroviarias y fuselajes de aeronaves para análisis de salud estructural. Los termogeneradores certificados ATEX de Telefónica Tech ahora alimentan nodos inalámbricos en zonas de gas explosivo, destacando la evitación de costos en el tiempo de inactividad por mantenimiento.

Los proveedores de electrónica de consumo adoptan celdas fotovoltaicas para controles remotos que nunca necesitan baterías de reemplazo, un argumento de venta vinculado a los objetivos de sostenibilidad. Los programas de defensa especifican la recolección de RF y vibración para sensores de perímetro autónomos cuya cadena logística no puede soportar el reabastecimiento de baterías. Los despliegues agrícolas vinculan recolectores solares a sondas de humedad del suelo, aunque la escasez de energía en las bandas de RF rurales aún limita la adopción. En todos estos sectores verticales, el superior costo total de propiedad y la alineación regulatoria sustentan la expansión sostenida del mercado de sistemas de recolección de energía.

Análisis Geográfico

Asia mantuvo el 34,70% de los ingresos globales de 2025, beneficiándose de los masivos despliegues de IoT de China y el liderazgo de Japón en materiales piezoeléctricos a través de empresas como TDK Corporation tdk.com. Los programas de ciudades inteligentes respaldados por el gobierno, desde Seúl hasta Shenzhen, subvencionan la infraestructura de sensores, mientras que los fabricantes por contrato en Taiwán y Malasia ofrecen rutas de ensamblaje rentables que acortan los ciclos de producto. El ecosistema de semiconductores de Corea del Sur extiende la fabricación de circuitos integrados de gestión de energía a medida, y los parques logísticos de Singapur prueban grandes matrices de IoT ambiental que demuestran la robustez real de los recolectores.

Oriente Medio registra la trayectoria más rápida con una CAGR del 8,78% hasta 2031. La Visión 2030 de Arabia Saudita posiciona las energías renovables en el centro de la planificación de megaciudades, y las balizas de navegación interior en la mezquita Al-Haram ahora prueban pisos de baldosas piezoeléctricasque convierten los pasos de los peregrinos en energía para la red doi.org. Las empresas de servicios públicos del Consejo de Cooperación del Golfo integran recolectores fotovoltaicos en las carcasas de los medidores inteligentes para evitar desplazamientos de vehículos para el servicio de baterías. Israel y los Emiratos Árabes Unidos anclan los clústeres regionales de investigación y desarrollo que combinan laboratorios de nanomateriales con fondos de capital de riesgo, acelerando los plazos de comercialización de recolectores de alta eficiencia.

América del Norte y Europa muestran una demanda madura pero sólida vinculada a marcos regulatorios que enfatizan la sostenibilidad del ciclo de vida. El Departamento de Energía de los Estados Unidos propone límites de espera más estrictos para los cargadores, impulsando a los fabricantes de electrodomésticos hacia rutas de energía ambiental. Alemania y el Reino Unido equipan las fábricas con recolectores de vibración para maquinaria rotatoria, citando ganancias en valor presente neto a lo largo de tres a cinco años. En todas estas economías, los equipos de ingeniería ahora cuantifican la reducción de carbono al seleccionar plataformas de sensores, una tendencia que canaliza pedidos constantes hacia el mercado de sistemas de recolección de energía incluso cuando el desembolso de capital inicial es mayor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Panorama regulatorio

Los sistemas de captación de energía para sensores inalámbricos operan bajo una combinación de requisitos de radio, automatización de edificios y sostenibilidad que cada vez se cruzan más a nivel de dispositivo. En la Unión Europea, los nodos IoT de captación de energía inalámbrica que incorporan radios están sujetos a la Directiva de Equipos Radioeléctricos (Directiva 2014/53/UE). Esta directiva permanece consolidada a mayo de 2026, manteniendo el cumplimiento de los requisitos esenciales sobre uso del espectro, compatibilidad electromagnética y seguridad como elemento central para el acceso al mercado de la UE.

La normalización y las directrices de economía circular también están ajustando el margen de diseño para nodos sin batería. CENELEC publicó el CWA 18095:2024 en abril de 2024, que ofrece directrices para la reciclabilidad de sistemas y tecnologías novedosos y sostenibles de captación de energía utilizados en redes IoT y de sensores inalámbricos, extendiendo las consideraciones de fin de vida útil a los materiales usados en captadores y componentes de almacenamiento. En cuanto a la interoperabilidad, IEEE avanzó en las comunicaciones de energía ambiental con la autorización del proyecto 802.11bp en marzo de 2024, mientras que los sistemas domésticos y de edificios pueden referirse a la norma ISO/IEC 14543-3-10:2020 para protocolos optimizados para dispositivos de captación de energía en sistemas electrónicos domésticos.

Análisis de la cadena de valor

La cadena de valor comienza con las entradas de materiales y dispositivos para transductores y almacenamiento, pasa al diseño y fabricación de semiconductores para circuitos integrados de gestión de energía y microcontroladores de ultra bajo consumo, y luego se desplaza al ensamblaje de módulos y la integración de sistemas en sensores, interruptores, etiquetas y pasarelas. Los actores upstream incluyen empresas especializadas en captadores y materiales, como desarrolladores de fotovoltaica impresa u orgánica y celdas de biocombustible, así como fabricantes de componentes para baterías de película fina y supercondensadores. El valor midstream se concentra en proveedores de PMIC y MCU que respaldan el seguimiento del punto de máxima potencia, la conversión buck-boost y el firmware consciente de la energía. Downstream, los OEM e integradores empaquetan estos componentes en dispositivos certificados y los despliegan a través de canales de automatización de edificios e IIoT.

Los programas y alianzas del ecosistema están dando forma cada vez más a los flujos de diseño e integración y comercialización. La Ambient IoT Alliance se formó en febrero de 2025, con miembros fundadores como Atmosic, Infineon Technologies AG, Intel, PepsiCo, Qualcomm, VusionGroup y Wiliot, lo que indica esfuerzos más coordinados en torno a estándares de sensores sin batería e implementaciones escalables. Las colaboraciones comerciales también conectan a proveedores de transductores con fabricantes de etiquetas o rastreadores, incluyendo la colaboración de Minew con Epishine y e-peas en un rastreador de activos Bluetooth sin batería (junio de 2025) y la colaboración de Linxens con Dracula Technologies para integrar módulos fotovoltaicos orgánicos LAYER en etiquetas inteligentes (junio de 2025), lo que ayuda a llevar la captación de energía desde demostraciones de componentes hacia formatos listos para producción a gran volumen.

Panorama Competitivo

El mercado de sistemas de recolección de energía presenta una fragmentación moderada. Los grandes fabricantes de semiconductores como STMicroelectronics, Texas Instruments y Analog Devices ejercen escala de fabricación y amplios canales de ventas para agrupar recolectores con familias de microcontroladores. Los innovadores de nicho como Powercast, EnOcean y e-peas ganan participación ofreciendo interfaces de RF especializadas, balizas Bluetooth de Baja Energía autoalimentadas y chips de gestión de energía adaptados para luz interior. La intensidad competitiva se centra en la eficiencia de conversión, la miniaturización del paquete y el soporte de diseño en lugar del precio únicamente, reflejando las expectativas de fiabilidad de misión crítica.

Las asociaciones estratégicas continúan dando forma al campo. Powercast y Kyocera AVX combinan energía de RF de largo alcance con almacenamiento en supercapacitores para extender la vida útil de los sensores RFID. Ambient Photonics se alinea con Google para integrar celdas solares bifaciales en la electrónica de consumo, lo que podría elevar los volúmenes unitarios de manera significativa. Los nuevos participantes exploran compuestos de polímero MXene que prometen alta capacitancia y factores de forma flexibles, mientras que los nanocompuestos impresos en 3D podrían reducir las iteraciones de desarrollo. La ausencia de estándares universales de gestión de energía deja espacio para ecosistemas propietarios pero también expone a los integradores al bloqueo de proveedor, una dualidad que los proveedores astutos explotan ofreciendo rutas de migración entre generaciones de productos. Estas dinámicas sostienen colectivamente una rivalidad e innovación saludables en todo el mercado de sistemas de recolección de energía.

Líderes de la Industria de Sistemas de Recolección de Energía

Texas Instruments Inc.

Analog Devices Inc.

STMicroelectronics N.V.

Microchip Technology Inc.

TDK Corporation (InvenSense)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio blanco principal persiste en las implementaciones sin batería centradas en la interoperabilidad que reducen la integración personalizada en pilas de IoT multiproveedor. Sin estándares universales de gestión de energía, los equipos de ingeniería a menudo mantienen múltiples variantes de diseño, por lo que las oportunidades se concentran en diseños de referencia y plataformas que alinean los subsistemas de conectividad y energía. Esto incluye las actualizaciones de Zigbee Green Power de la Connectivity Standards Alliance, que respaldan la integración nativa de captación de energía dentro de la pila de malla Zigbee. La Ambient IoT Alliance, formada en febrero de 2025 y que reúne a miembros de semiconductores, conectividad y usuarios finales, también proporciona un mecanismo visible para armonizar requisitos en casos de uso de alta densidad como el comercio minorista y la logística, donde la mano de obra de reemplazo de baterías tiende a dominar el costo total de propiedad.

La sostenibilidad del ciclo de vida se está convirtiendo cada vez más en un filtro de adquisición, creando espacio para proveedores que puedan documentar rutas de fin de vida útil junto con el rendimiento. El CWA 18095:2024 de CENELEC añade orientación práctica sobre la reciclabilidad y recuperación de materiales utilizados en nodos de sensores inalámbricos de captación de energía, apoyando hojas de ruta de productos que combinan operación libre de mantenimiento con afirmaciones de economía circular. En paralelo, una mayor integración se está reflejando en las hojas de ruta del sector que consolidan los frontales de captación, la conversión buck-boost y el control en arquitecturas de PMIC y SoC más integradas, alineándose con la demanda de menores tamaños en sensores de edificios inteligentes, wearables y etiquetas inteligentes; las asociaciones comerciales en torno a etiquetas Bluetooth alimentadas por luz y rastreadores sin batería (por ejemplo, Paragon ID con Dracula Technologies y Minew con Epishine y e-peas en 2025) ilustran dónde ya está en marcha la actividad de escalado.

Desarrollos recientes del sector

- Abril de 2026: STMicroelectronics presentó los sensores de imagen BrightSense (VD55G4 y VD65G4) diseñados para visión de ultra bajo consumo y siempre activa en electrónica personal. El posicionamiento respalda explícitamente el funcionamiento con baterías o sistemas de captación de energía, lo que amplía el conjunto de nodos de sensores direccionables para la detección de borde alimentada de forma ambiental en wearables, dispositivos de edificios inteligentes y monitores industriales compactos.

- Diciembre de 2025: Paragon ID y Dracula Technologies ampliaron su asociación con un pedido plurianual para escalar el despliegue industrial de XgenTag-L, una etiqueta Bluetooth sin batería alimentada por luz. El movimiento vincula el suministro fotovoltaico impreso/orgánico con la fabricación de etiquetas a mayores volúmenes, reforzando la adopción de la captación de energía en flujos de trabajo de trazabilidad y visibilidad de activos donde el mantenimiento de baterías es una restricción de costo y sostenibilidad.

- Abril de 2024: CENELEC publicó el CWA 18095:2024, que ofrece directrices para la reciclabilidad de sistemas novedosos y sostenibles de captación de energía utilizados en redes IoT y de sensores inalámbricos. Al formalizar las consideraciones de fin de vida útil para captadores y componentes asociados, el acuerdo refuerza la confianza en las adquisiciones para grandes implementaciones de sensores que deben alinearse con objetivos de economía circular y reducción de residuos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos de los sistemas de captación de energía y las partes de soporte clave que captan pequeñas cantidades de energía ambiental (luz, vibración, térmica y RF) y la convierten en energía eléctrica utilizable para dispositivos de bajo consumo.

Exclusiones de alcance: excluye los equipos de generación de energía renovable a gran escala y el almacenamiento a escala de red, y también excluye las baterías primarias convencionales cuando se venden sin una función de captación de energía.

Descripción general de la segmentación

- Por Tecnología

- Recolección de Energía Lumínica (Solar/Fotovoltaica)

- Recolección de Energía por Vibración (Piezoeléctrica y Electromagnética)

- Recolección de Energía Térmica (Seebeck / Termoeléctrica)

- Recolección de Energía de RF (Radiofrecuencia)

- Recolección de Energía Híbrida / de Múltiples Fuentes

- Por Componente

- Transductores de Recolección de Energía

- Circuitos Integrados de Gestión de Energía

- Unidades de Almacenamiento de Energía (Baterías de Película Delgada, Supercapacitores)

- Sensores y Microcontroladores de Ultra Bajo Consumo

- Por Rango de Potencia

- Menos de 10 micro W

- 10-100 micro W

- 100 micro W-1 mW

- 1-10 mW

- Mayor de 10 mW

- Por Aplicación

- Electrónica de Consumo

- Automatización de Edificios y Hogares

- IoT Industrial y Automatización

- Transporte

- Automotriz

- Ferroviario

- Aviación

- Atención Médica y Dispositivos Portátiles

- Defensa y Seguridad

- Agricultura y Monitoreo Ambiental

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia)

- Benelux (Bélgica, Países Bajos, Luxemburgo)

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- ASEAN (Singapur, Malasia, Tailandia, Indonesia, Filipinas, Vietnam)

- América del Sur

- Brasil

- Argentina

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Israel

- Turquía

- África

- Sudáfrica

- Nigeria

- Kenia

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer la base factual del modelo y mantener supuestos realistas en todas las regiones. Nos basamos en fuentes públicas como publicaciones del Departamento de Energía de EE. UU. (US DOE), materiales de la Agencia Internacional de Energía, referencias del NIST, revistas del IEEE y otras revistas revisadas por pares, y estadísticas aduaneras y comerciales cuando estuvieron disponibles para componentes electrónicos relevantes.

Junto con esto, revisamos informes anuales de empresas, presentaciones para inversores, folletos de productos y notas de normas para entender dónde se está integrando la captación de energía en el diseño (por ejemplo, sensores inalámbricos y wearables). Para verificaciones cruzadas sobre la exposición de ingresos de las empresas y la presencia de productos, también utilizamos suscripciones de pago centradas en datos financieros de empresas, noticias y finanzas, y bases de datos de patentes. Las fuentes documentales aquí enumeradas son solo ilustrativas, y se utilizaron muchas otras referencias públicas y de pago para la recopilación, validación y aclaración.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar dónde se están enviando realmente los sistemas y cómo se comporta el precio cuando los diseños pasan de pilotos a implementaciones a escala. Hablamos con una combinación de fabricantes de componentes, proveedores de módulos, OEM de dispositivos e integradores de sistemas en las principales regiones, y utilizamos esas aportaciones para confirmar las tasas de adopción, los desgloses típicos de la lista de materiales y los umbrales prácticos para lo que se cuenta como sistema de captación de energía.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 13% | APAC: 44% |

| Nivel medio: 55% | Líderes funcionales/de unidad: 43% | EMEA: 29% |

| Actores más pequeños: 14% | Gerentes: 44% | América: 27% |

Dimensionamiento de mercado y previsión

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye el conjunto de demanda direccionable a partir de la adopción de dispositivos de uso final y la proporción de esos dispositivos que puede pasar de forma realista a energía captada. Esos totales se traducen luego en valor utilizando precios a nivel de sistema. Los resultados se verificaron con aproximaciones selectivas de abajo hacia arriba, como el precio medio de venta muestreado multiplicado por el volumen para tipos de módulos comunes, verificaciones de canal sobre diseños ganados y desgloses de ingresos de proveedores, lo que ayudó a corregir el doble conteo entre componentes.

Las entradas clave utilizadas en el modelo incluyen la base instalada y las perspectivas de envío de nodos de sensores inalámbricos y dispositivos IoT de bajo consumo, la penetración de diseños sin batería o asistidos por batería, la combinación de rango de potencia promedio (por ejemplo, clases inferiores a 10 uW frente a 10-100 uW), la combinación tecnológica entre luz, vibración, térmica y RF, y la progresión de precios de los circuitos integrados de gestión de energía y módulos integrados. Cuando los datos eran escasos para aplicaciones más pequeñas, cubrimos las brechas utilizando tasas de adopción de referencia y luego volvimos a poner a prueba esos valores de referencia en llamadas de seguimiento para que los totales finales se mantuvieran coherentes por región y por caso de uso.

Para la previsión, se utilizó el análisis de escenarios porque la adopción depende en gran medida de los ciclos de diseño y de los impulsos de políticas y sostenibilidad. Los escenarios se ancoraron a un rango de consenso obtenido de conversaciones con expertos. Cada escenario se tradujo en curvas de penetración anuales y curvas de precios, y la previsión final se tomó como la trayectoria más probable después de verificarla cruzadamente con el momento de las hojas de ruta de los dispositivos y las expectativas de escalado de la fabricación.

Validación de datos y ciclo de actualización

La validación se realizó mediante varias rondas de verificación de varianza. Comparamos los resultados del modelo con señales independientes como las tendencias de envío de componentes, la dirección de la actividad de patentes y las tasas de adopción esperadas en los dispositivos objetivo. Los saltos grandes se marcaron, se reexaminaron en busca de problemas de unidades o divisas, y luego se enviaron para revisión de analistas antes de la aprobación final.

El estudio se actualiza en un ciclo anual, y se realizan actualizaciones intermedias cuando eventos materiales afectan la demanda o los precios, como cambios drásticos en la integración de PMIC o acciones regulatorias importantes relacionadas con los residuos de baterías. Antes de la entrega, se realiza una revisión final para que los últimos datos públicos y cualquier nueva retroalimentación primaria se reflejen en las cifras que ven los clientes.

Tamaño del mercado de sistemas de captación de energía de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para los sistemas de captación de energía pueden parecer muy dispares porque los investigadores no siempre cuentan las mismas cosas, y también se anclan a diferentes años y bases de precios. Las mayores variaciones suelen provenir de si la estimación cuenta solo sistemas completos o también incluye los ingresos de componentes adyacentes, y de qué tan rápido se supone que escala la adopción en IoT, automatización de edificios, detección industrial y wearables.

En nuestras verificaciones, las brechas más amplias estuvieron vinculadas a decisiones de alcance y medición, especialmente en torno a si los elementos de gestión de energía y almacenamiento se cuentan solo cuando se venden como parte de un sistema de captación de energía, y cómo se trata la combinación de rango de potencia al convertir unidades a dólares. Algunas estimaciones también aplican curvas de crecimiento agresivas a largo plazo sin volver a poner a prueba la penetración con voces de ingeniería y adquisiciones, mientras que otras utilizan momentos de tipo de cambio más antiguos y no actualizan con frecuencia los supuestos de erosión del precio medio de venta, lo que puede distorsionar el valor del año en curso utilizado por compradores y planificadores.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4.38 mil millones USD (2026) | |

| Consultora Global A | 0.78 mil millones USD (2026) | A menudo se enmarca más cerca de una visión de ingresos por módulos y dispositivos para electrónica de bajo consumo, con una inclusión más estrecha de componentes de soporte y una cobertura de uso final más limitada, lo que mantiene el valor de 2026 sustancialmente más pequeño. |

| Editorial del sector B | 0.74 mil millones USD (2026) | Normalmente aplica una definición más restrictiva que puede excluir elementos más amplios de la lista de materiales del sistema, como el almacenamiento y el acondicionamiento de energía, cuando no se venden como un kit integrado, y puede utilizar diferentes momentos de tipo de cambio y curvas de disminución del precio medio de venta. |

La tabla muestra que la mayor parte de la dispersión proviene de lo que se cuenta como sistema monetizado frente a una pila de componentes habilitadores, además de cómo se traslada el precio de un año a otro. Al contar transductores, PMIC y almacenamiento solo cuando están vinculados a un caso de uso de captación de energía y luego revalidar la penetración y los pasos de precios con verificaciones repetidas de expertos, se explica el mayor total de 2026, una regla de coherencia aplicada por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sistemas de recolección de energía?

El tamaño del mercado de sistemas de recolección de energía se sitúa en USD 4,38 mil millones en 2026 y se proyecta que alcance USD 6,06 mil millones para 2031.

¿Qué tecnología tiene la mayor participación del mercado de sistemas de recolección de energía?

La recolección fotovoltaica basada en luz lidera con una participación de mercado del 41,65% en 2025.

¿Qué segmento de aplicación está creciendo más rápido?

El IoT industrial y la automatización avanzan a una CAGR del 9,62% hasta 2031 debido a los despliegues de mantenimiento predictivo.

¿Por qué es Oriente Medio una región atractiva para los proveedores?

Los programas de ciudades inteligentes del Golfo y los mandatos de energías renovables impulsan la demanda, generando una CAGR del 8,78% para el mercado regional.

¿Cuál es la principal restricción que frena la adopción?

La ausencia de estándares universales de gestión de energía crea complejidad de integración y dificulta la interoperabilidad entre múltiples proveedores.

¿Cómo influyen los circuitos integrados de gestión de energía en las decisiones de diseño?

Los circuitos integrados de gestión de energía de alta eficiencia reducen las pérdidas de conversión y fusionan la recolección, la regulación y el procesamiento en chips únicos, reduciendo el costo y el área de placa para los nuevos productos.

Última actualización de la página el: