Tamaño y Cuota del Mercado de Sistemas de Supresión de Incendios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

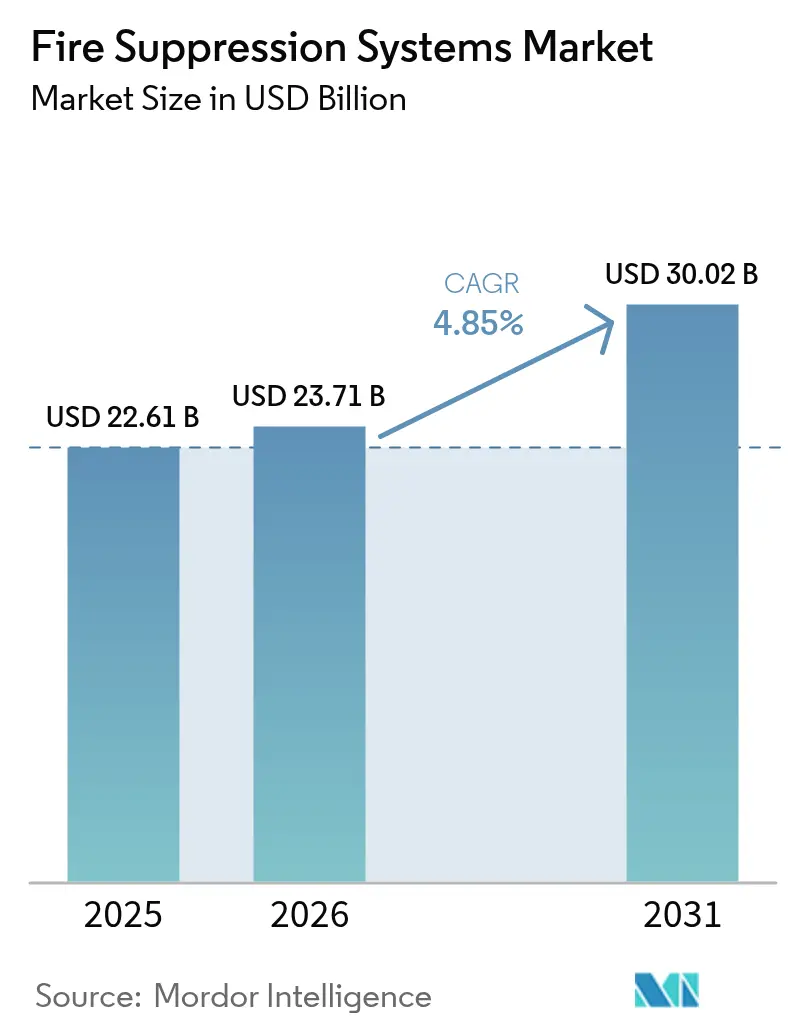

| Tamaño del Mercado (2026) | 23.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.85% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Supresión de Incendios por Mordor Intelligence

El tamaño del mercado de sistemas de supresión de incendios fue valorado en USD 22,61 mil millones en 2025 y se estima que crecerá desde USD 23,71 mil millones en 2026 hasta alcanzar USD 30,02 mil millones en 2031, a una CAGR del 4,85% durante el período de previsión (2026-2031). El mayor escrutinio regulatorio, la migración hacia agentes limpios ambientalmente benignos y el gasto sostenido en infraestructura en centros de datos, energía y construcción de rascacielos sustentan colectivamente la trayectoria de crecimiento del mercado de sistemas de supresión de incendios. Los rociadores basados en agua mantienen el liderazgo en costes, aunque las plataformas de agente limpio se escalan rápidamente ante la demanda de sustitución del halón. Asia-Pacífico, impulsada por la construcción de centros de datos a hiperescala y la incorporación de fábricas, ya aporta la mayor proporción de ingresos regionales. Mientras tanto, la optimización de carteras por parte de los principales OEM e integradores señala una arena competitiva madura pero aún en consolidación.

Conclusiones Clave del Informe

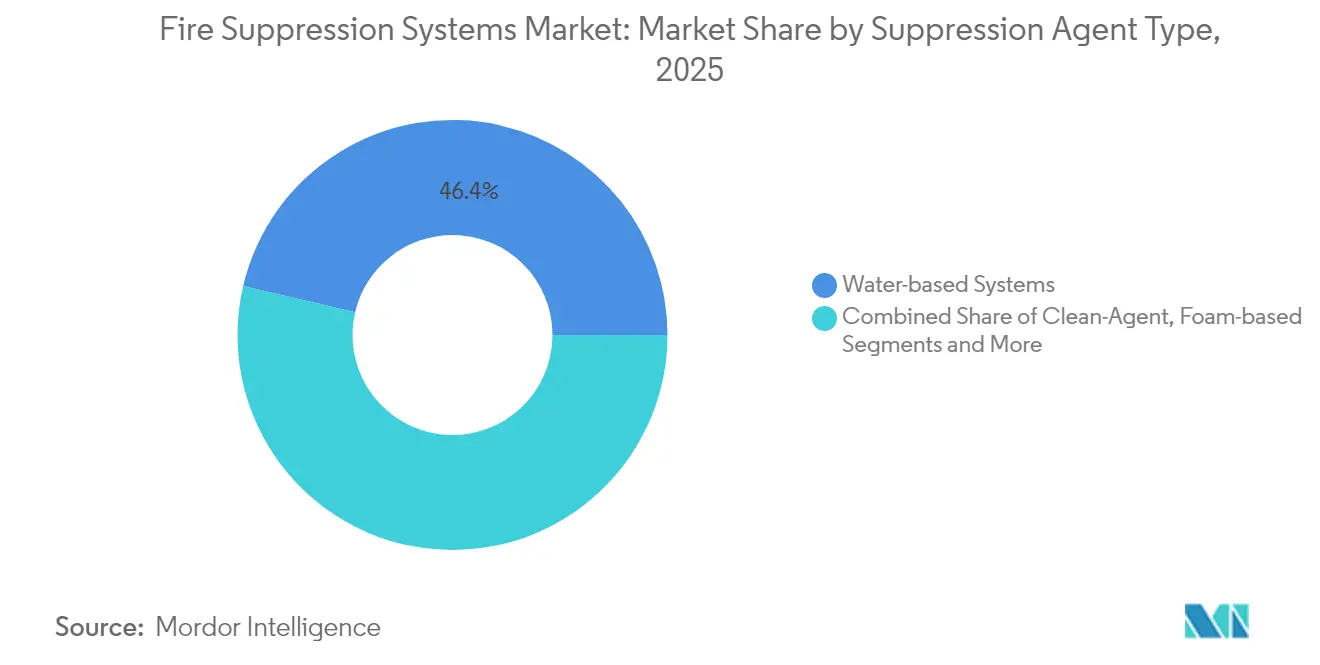

- Por agente de supresión, los productos basados en agua representaron el 46,35% de la cuota del mercado de sistemas de supresión de incendios en 2025, mientras que se proyecta que los agentes limpios se expandan a una CAGR del 6,95% hasta 2031.

- Por configuración de producto, las instalaciones fijas representaron el 81,20% del tamaño del mercado de sistemas de supresión de incendios en 2025; se prevé que las soluciones portátiles/móviles crezcan a una CAGR del 5,85% hasta 2031.

- Por industria de uso final, los edificios comerciales lideraron con una cuota de ingresos del 33,35% en 2025, mientras que el petróleo y el gas registró la CAGR más rápida del 6,12% durante 2026-2031.

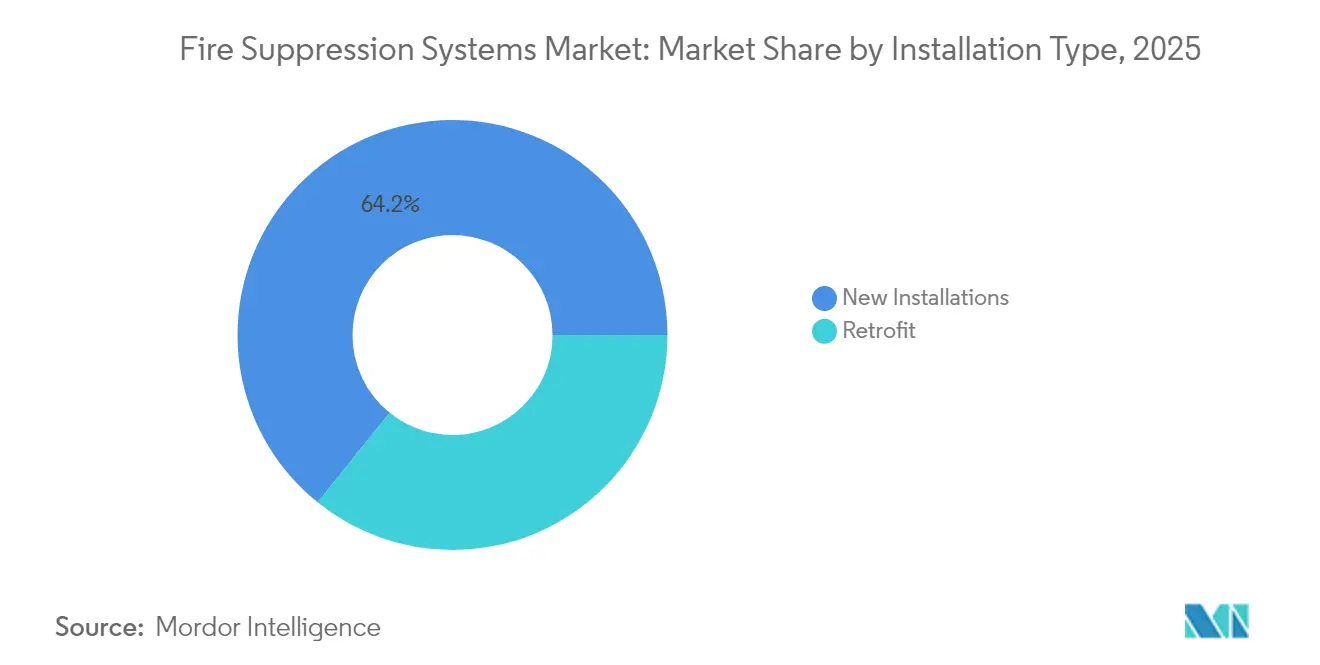

- Por tipo de instalación, las nuevas construcciones captaron el 64,20% de los ingresos de 2025, mientras que las actualizaciones de adaptación están previstas para avanzar a una CAGR del 6,75% a lo largo del horizonte de previsión.

- Por canal de distribución, los integradores de sistemas y los contratistas EPC controlaron el 51,30% de la facturación global en 2025, mientras que se proyecta que las ventas directas al usuario final aumenten a una CAGR del 5,72% hasta 2031.

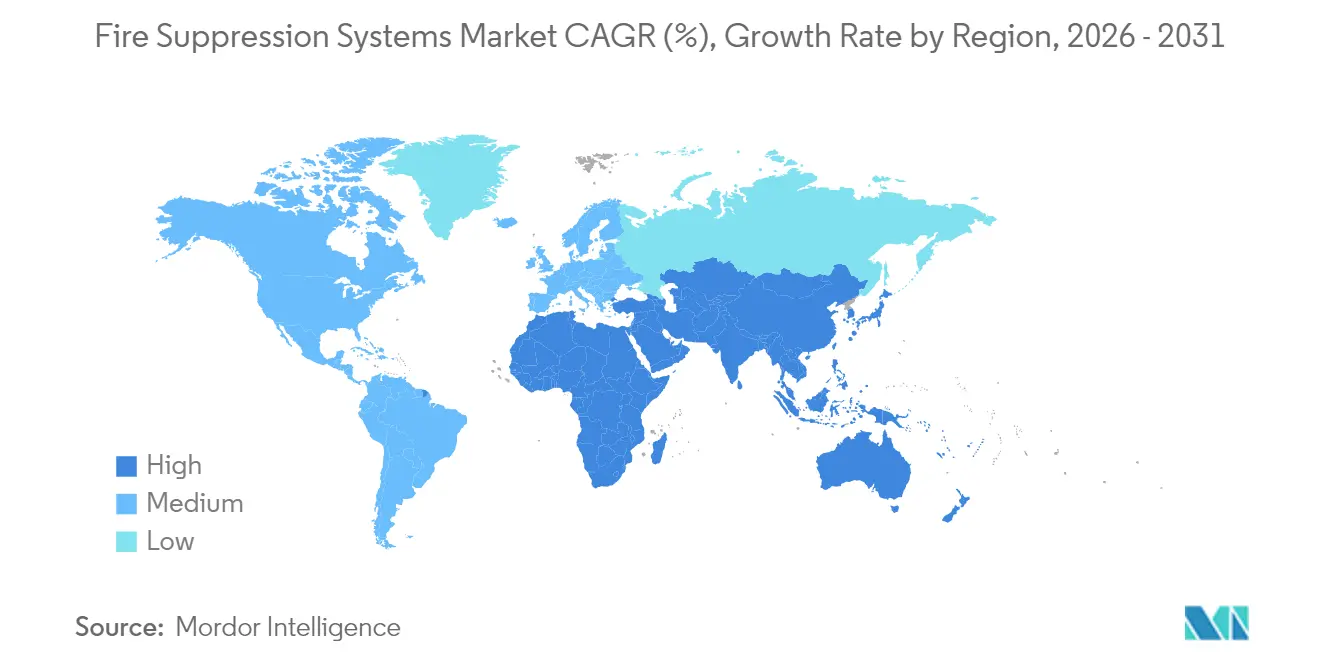

- Por geografía, Asia-Pacífico captó el 35,65% del mercado de sistemas de supresión de incendios en 2025 y se espera que siga siendo el mayor contribuyente hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Supresión de Incendios

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Transición del Halón a Sustitutos de Agente Limpio Sostenibles | +0.8% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Descuentos en Primas de Seguro para Supresión Automatizada en Activos de Alto Valor | +0.6% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Auge de los Centros de Datos que Impulsa los Sistemas Gaseosos sin Agua | +1.2% | Asia-Pacífico, América del Norte | Largo plazo (≥ 4 años) |

| Mandatos de Seguridad contra Incendios en el Petróleo y el Gas en Alta Mar | +0.4% | Mar del Norte, CCG, Alta mar global | Mediano plazo (2-4 años) |

| Mandatos de Rociadores en Rascacielos Residenciales Posteriores al Incendio de Grenfell | +0.3% | Reino Unido, EE. UU., Europa | Corto plazo (≤ 2 años) |

| Líneas de Producción de Baterías para Vehículos Eléctricos que Requieren Supresión con Polvo Químico Seco | +0.9% | Global, concentrado en Asia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Transición del Halón a Sustitutos de Agente Limpio Sostenibles

El requisito de EASA de protección contra incendios en aeronaves libre de halón para 2026 obliga a las aerolíneas y a los MRO a adaptar casi 15.000 aeronaves, creando una oportunidad anual de USD 800 millones para los sistemas Novec 1230, FM-200 y de gas inerte. La demanda se concentra en hangares, centros de telecomunicaciones e instalaciones de misión crítica donde el cumplimiento ambiental supera el coste del ciclo de vida, favoreciendo a los integradores con experiencia en diseño multiagente.[1]Agencia Europea de Seguridad Aérea, "NPA 2014-26," easa.europa.eu

Descuentos en Primas de Seguro para Supresión Automatizada en Activos de Alto Valor

Las aseguradoras de propiedades comerciales otorgan descuentos del 5-15% en pólizas para sistemas automáticos conformes con la NFPA, un beneficio amplificado por la Sección 179 del código fiscal de EE. UU. que permite el gasto inmediato de hasta USD 1,22 millones para instalaciones de rociadores. El ahorro combinado reduce los períodos de recuperación de la inversión a tres años para muchos centros de datos y plantas farmacéuticas.

Auge de los Centros de Datos que Impulsa los Sistemas Gaseosos sin Agua

Los operadores de hiperescala en China están aumentando el espacio de suelo de TI por encima del 40% anual, priorizando los sistemas Novec 1230 e IG-541 que no dejan residuos en los servidores. Los cilindros de mayor presión reducen la superficie de almacenamiento en un 60%, una ventaja crítica en bienes raíces urbanos de primera categoría.

Mandatos de Seguridad contra Incendios en el Petróleo y el Gas en Alta Mar

Las directrices de la OMI introducidas en 2020 endurecen los estándares de las salas de bombas y salas de máquinas, impulsando adaptaciones valoradas en USD 300 millones por año en las zonas del Mar del Norte y del CCG. Los proveedores certificados con componentes resistentes a la corrosión de grado marino capturan esta demanda especializada.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Prohibición de PFAS que Impulsa Costosas Adaptaciones de Espumas AFFF | -0.7% | Europa, América del Norte, Australia | Corto plazo (≤ 2 años) |

| Escasez de Instaladores Certificados por la NFPA en Asia Emergente | -0.5% | Mercados emergentes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de Componentes de Semiconductores que Retrasa Proyectos | -0.4% | Global | Corto plazo (≤ 2 años) |

| Elevado CAPEX de los Sistemas de Gas Inerte para Pequeñas Instalaciones | -0.3% | Global, particularmente pymes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prohibición de PFAS que Impulsa Costosas Adaptaciones de Espumas AFFF

La inminente prohibición de PFAS de la UE obliga a los aeropuertos y depósitos petroquímicos a sustituir el AFFF por formulaciones sin flúor que requieren tasas de aplicación entre un 30-50% más altas, elevando los costes de adaptación por instalación a USD 150.000–500.000.[2]Asociación de la Industria contra Incendios, "Guía de la FIA sobre Restricciones de PFAS en Espumas para la Extinción de Incendios, Actualización de Septiembre de 2024," fia.uk.com

Escasez de Instaladores Certificados por la NFPA en Asia Emergente

La escasez de técnicos certificados por la NFPA en los mercados asiáticos emergentes limita la capacidad de despliegue de sistemas e infla los costes de instalación entre un 25-40% en comparación con los mercados maduros. Los programas de certificación NAFED requieren ciclos de renovación de 3 años y formación especializada a la que muchos contratistas regionales no pueden acceder debido a barreras geográficas y lingüísticas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Agente de Supresión: Los Agentes Limpios Impulsan la Innovación

Los rociadores basados en agua mantuvieron una cuota del 46,35% del mercado de sistemas de supresión de incendios en 2025, respaldados por su bajo coste y su rendimiento comprobado. Las soluciones de agente limpio, aunque menores en valor absoluto, están previstas para una CAGR del 6,95%, aumentando de forma apreciable su tamaño en el mercado de sistemas de supresión de incendios durante 2026-2031. La presión regulatoria para sustituir el halón y las espumas PFAS acelera la adopción de Novec 1230, FM-200 e IG-541.

La convergencia tecnológica está generando soluciones híbridas que combinan niebla de agua con gas inerte para controlar la fuga térmica del litio-ion. Los ensayos UL 9540A demuestran que las coberturas de agua pueden detener los fallos en cascada de celdas más rápido que las descargas solo de gas. Las líneas de espuma, afectadas por los costes de transición sin flúor, corren el riesgo de perder cuota de forma incremental, mientras que los sistemas de CO₂ y polvo se mantienen en roles de nicho en zonas desocupadas o de ensamblaje de baterías.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Configuración de Producto: Los Sistemas Fijos Dominan la Infraestructura

Las instalaciones fijas representaron el 81,20% del mercado de sistemas de supresión de incendios en 2025, lo que refleja la preferencia de los usuarios finales por una protección siempre activa en centros de datos, refinerías y torres comerciales. Los equipos portátiles, aunque menores, están ganando terreno a una CAGR del 5,85% a medida que los sitios de construcción y los eventos necesitan cobertura flexible.

Los almacenes de gran altura y las instalaciones de almacenamiento en frío están adoptando el rociador de tipo seco Tyco ESFR-25 de Johnson Controls, que funciona a −60 °F y elimina los cabezales en estanterías. Los monitores habilitados para IoT ahora se extienden a los equipos portátiles, proporcionando a los gestores de instalaciones visibilidad en tiempo real similar a las redes fijas.

Por Industria de Uso Final: El Sector Industrial Lidera el Crecimiento

El sector inmobiliario comercial controló el 33,35% de los ingresos de 2025, aunque se prevé que el petróleo y el gas, los productos químicos y el almacenamiento de energía registren la CAGR más pronunciada del 6,12% hasta 2031. El mercado de sistemas de supresión de incendios en complejos industriales está impulsado por riesgos de tiempo de inactividad de producción que superan USD 1 millón por día.

Las adaptaciones residenciales se expanden de forma constante tras el endurecimiento de los códigos de rociadores en el Reino Unido y algunos estados de EE. UU. El transporte, especialmente la fabricación de vehículos eléctricos, está experimentando con hardware de supresión integrado, como el módulo de batería integrado de Hyundai Mobis, lo que podría remodelar la demanda a nivel de sistema.

Por Tipo de Instalación: Las Adaptaciones Aceleran el Crecimiento

Las nuevas construcciones aún representan el 64,20% del valor de instalación, pero las adaptaciones las superarán a una CAGR del 6,75% a medida que las regulaciones cambien más rápido que los ciclos de construcción. El refuerzo sísmico y la tecnología de drenaje al vacío incluidos en la edición 2025 de la NFPA 13 obligarán a actualizar las estructuras heredadas.

Las adaptaciones en sitios ocupados exigen precios premium porque los integradores deben organizar el trabajo para evitar interrupciones del negocio. Los propietarios a menudo deciden que la sustitución completa supera a las actualizaciones fragmentadas debido a problemas de compatibilidad y responsabilidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Los Integradores Aprovechan su Experiencia

Los integradores de sistemas y los contratistas EPC captaron el 51,30% de las ventas de 2025, un testimonio de la complejidad del dimensionamiento, los cálculos hidráulicos y las aprobaciones de códigos en el mercado de sistemas de supresión de incendios. Los canales directos al usuario final crecen cerca del 5,72% de CAGR, facilitados por portales de contratación electrónica que ofrecen componentes estandarizados.

No obstante, la transferencia de responsabilidad mantiene a las grandes corporaciones vinculadas a integradores que pueden respaldar garantías de diseño. En Asia emergente, la escasez de contratistas aún inclina el poder de negociación hacia los integradores globales.

Análisis Geográfico

Asia-Pacífico generó el 35,65% de los ingresos globales en 2025, ya que China, India y el Sudeste Asiático pusieron en marcha centros de datos a hiperescala y fábricas de megaproyectos. Los incentivos gubernamentales y un gasto medio en construcción anual de USD 2 billones garantizan que la región siga siendo el epicentro del mercado de sistemas de supresión de incendios. La escasez de mano de obra certificada por la NFPA continúa alargando los plazos de los proyectos y elevando los costes instalados, aunque los códigos domésticos se están armonizando gradualmente con los estándares de EE. UU. y la UE para abrir cadenas de suministro transfronterizas.

América del Norte disfruta de amplias reservas de instaladores y códigos de construcción maduros, lo que se traduce en volúmenes de adaptación predecibles vinculados a incentivos de seguros. Se espera que la actualización de la NFPA 13 de 2025 inyecte una nueva ola de demanda en almacenes heredados e instalaciones sanitarias. Las escaseces de componentes, especialmente en paneles de control electrónicos, han introducido retrasos de 3-6 meses, pero los programas de resiliencia de la cadena de valor en curso en los principales OEM deberían aliviar el cuello de botella durante 2026.

Europa registra una adopción constante a medida que la prohibición de espumas PFAS y las normas posteriores al incendio de Grenfell reconfiguran las especificaciones. Las plantas de fabricación avanzada de Alemania demandan sistemas híbridos de gas inerte y niebla de agua que exigen precios premium. Los parques eólicos marinos en el Mar del Norte son otro nicho en auge que requiere conjuntos de supresión de grado marino. Las fricciones aduaneras relacionadas con el Brexit persisten, aunque los acuerdos de colaboración con distribuidores con sede en la UE están suavizando los flujos de cilindros y válvulas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Panorama regulatorio

La especificación de los sistemas de extinción de incendios se basa en normas de consenso ampliamente adoptadas y en requisitos impulsados por las aseguradoras, y el ciclo de actualización de 2026 está endureciendo las expectativas de inspección y desempeño tanto en aplicaciones tradicionales como en las más nuevas. La edición NFPA 25:2026 actualiza las prácticas de inspección, prueba y mantenimiento de los sistemas de protección contra incendios a base de agua, mientras que UL publicó la edición 3 de ANSI/UL 2167 en mayo de 2026 para renovar los requisitos de desempeño de las boquillas de niebla de agua utilizadas en entornos residenciales, marítimos y comerciales.

Las cargas de misión crítica y las relacionadas con la transición energética también están apareciendo en definiciones regulatorias más explícitas. El Departamento de Servicios contra Incendios de Hong Kong (HKFSD) introdujo una nueva clasificación para instalaciones de "Centro de Datos" en su Código FSI, vigente desde el 1 de agosto de 2025, y el NBCS 2026 de India formaliza los Centros de Datos del Grupo E-II como una categoría de ocupación distinta, lo que afecta las arquitecturas de extinción permitidas (gas, niebla de agua, rociadores) y la documentación de diseño. En paralelo, FM Global revisó la Hoja de Datos 2-0 en enero de 2026 para la protección a base de agua en centros de datos, incluyendo orientación vinculada al almacenamiento en baterías de iones de litio, y la edición 2026 de NFPA 855 agrega el Análisis de Mitigación de Riesgos (HMA) como un requisito de diseño amplio para los sistemas de almacenamiento de energía estacionarios.

Análisis de la cadena de valor

La cadena de valor abarca insumos básicos y especializados (acero, cobre/latón, accesorios, cortafuegos de lana mineral, elastómeros, cilindros y agentes limpios), electrónica (detectores, paneles de liberación/control, sensores de supervisión, módulos de red) y conjuntos diseñados (válvulas, boquillas, redes de tuberías, patines de preacción y diluvio, sistemas de niebla de agua, cilindros de gas inerte y agentes químicos). En la etapa posterior, los fabricantes de equipos originales y de subsistemas venden a través de integradores de sistemas y contratistas EPC que completan el análisis de riesgos, los cálculos hidráulicos, la puesta en marcha y la aceptación normativa, y luego captan ingresos recurrentes mediante trabajos de inspección, prueba, mantenimiento y reacondicionamiento/reemplazo, lo cual constituye una vía importante para el margen a lo largo del ciclo de vida, dado que las instalaciones fijas representaron el 81,20% de las configuraciones del mercado en 2025.

Los plazos de entrega y la recalificación de cumplimiento siguen moldeando las decisiones de adquisición. FCIA informó que los tiempos de suministro de lana mineral alcanzaron hasta 27 semanas en abril de 2024, y la volatilidad de los precios de los metales para los componentes de cobre/latón añade complejidad al traslado de costos en rociadores, válvulas y accesorios. Cuando los compradores buscan cambios de abastecimiento para reducir la exposición a aranceles y logística, las aprobaciones de UL/FM y la aceptación local de la autoridad competente (AHJ) pueden ralentizar la sustitución de proveedores, porque los cambios de componentes suelen desencadenar trabajos de documentación y recertificación. Para los proyectos de centros de datos, los compradores con frecuencia alinean los diseños con marcos como NFPA 75 y la Hoja de Datos 5-32 de FM Global, lo que refuerza la demanda de integradores más grandes capaces de coordinar pilas multiproveedor (detección por aspiración, agua de preacción y agente limpio) y de ofrecer monitoreo conectado en sitios geográficamente dispersos.

Panorama Competitivo

El mercado de sistemas de supresión de incendios está moderadamente concentrado. Johnson Controls, Siemens y Honeywell captaron conjuntamente aproximadamente el 32% de los ingresos de 2024. Sus fortalezas incluyen amplias carteras, algoritmos de detección propietarios y contratos de servicio de por vida. La adquisición de Danfoss Fire Safety por parte de Siemens por USD 1.800 millones añadió conocimientos de niebla de agua de alta presión. La desinversión de USD 1.425 millones de Carrier de su unidad de incendios industriales a Sentinel demuestra la poda continua de carteras para centrarse en el núcleo de HVAC.

El apetito del capital privado sigue siendo elevado: Blackstone compró AI Fire por USD 1.100 millones, mientras que ADIA y GIC adquirieron participaciones minoritarias en Pye-Barker Fire & Safety, lo que señala confianza en los márgenes de los servicios posventa. Los campeones locales en China e India continúan ganando contratos en terrenos sin desarrollar donde la certificación doméstica o la fluidez lingüística confieren ventaja, creando terreno fértil para la futura consolidación.

La competencia tecnológica ahora depende de agentes sostenibles y la integración de IoT. Los proveedores agrupan cada vez más paneles de análisis que rastrean la presión de los cilindros, el estado de las válvulas y las tendencias de falsas alarmas. Los primeros adoptantes reportan reducciones de costes de mantenimiento cercanas al 15%. A medida que las normas de ciberseguridad se endurecen para la infraestructura crítica, los OEM con credenciales UL CAP o IEC 62443 ampliarán su ventaja competitiva.

Líderes de la Industria de Sistemas de Supresión de Incendios

Johnson Controls International plc

Siemens AG

Carrier Global Corp.

Minimax Viking Group

Honeywell International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio disponible a corto plazo se concentra donde los códigos y normas especifican requisitos para centros de datos e infraestructura relacionada con baterías, lo que aumenta la necesidad de paquetes de extinción diseñados y de múltiples capas en lugar de instalaciones de un solo producto. La clasificación de Centro de Datos del 1 de agosto de 2025 del Departamento de Servicios contra Incendios de Hong Kong en el Código FSI y la categoría de ocupación de Centros de Datos del Grupo E-II del NBCS 2026 de India están orientando la adquisición hacia sistemas fijos conformes (extinción por gas, niebla de agua o rociadores) respaldados por documentación de diseño y pruebas de aceptación. En Europa, la norma VdS 6003en:2025-06 se aplica a los pedidos realizados a partir del 1 de junio de 2025 para salas de TI y centros de datos, creando otra vía de especificación que favorece a proveedores e integradores capaces de estandarizar soluciones en implementaciones multipaís.

Un segundo conjunto de oportunidades está vinculado a la transición de agentes y al cumplimiento en materia de servicio, impulsando la demanda hacia plataformas de agentes alternativos y capacidades de mantenimiento de mayor valor. En Estados Unidos, los requisitos de Reducción de Emisiones y Recuperación (ER&R) de la Agencia de Protección Ambiental (EPA), vigentes desde enero de 2026, prohíben la ventilación de HFC durante el mantenimiento, la reparación o la eliminación de equipos de extinción de incendios, e introducen requisitos de capacitación para técnicos en sistemas basados en HFC, con una fecha límite de finalización de la capacitación en junio de 2026 para los técnicos contratados en o antes del 1 de enero de 2026. Esto amplía el alcance abordable para las ofertas de servicio conectado y las modernizaciones orientadas al cumplimiento, incluyendo iniciativas de fabricantes de equipos originales como el servicio Connected Sprinkler de Johnson Controls y el cambio más amplio hacia el monitoreo habilitado por IoT que reduce los deterioros y las falsas alarmas. Al mismo tiempo, la edición 2026 de NFPA 25 añade orientación en su anexo sobre los plazos para corregir deterioros y deficiencias críticas, fortaleciendo el argumento a favor de los flujos de trabajo de inspección digital y el mantenimiento predictivo en las bases instaladas.

Desarrollos recientes del sector

- Junio de 2026: Siemens presentó su portafolio de notificación Acend Intelligent, con énfasis en pruebas conectadas y flujos de trabajo de mantenimiento predictivo habilitados por la nube. El lanzamiento respalda a operadores de edificios e integradores que están estandarizando la notificación y supervisión en portafolios multisitio, particularmente donde el tiempo de inactividad y las interrupciones de las pruebas están estrictamente controlados.

- Junio de 2025: Johnson Controls relanzó su servicio Connected Sprinkler para brindar información en tiempo real del sistema y un enfoque más predictivo del mantenimiento de la protección contra incendios a base de agua. La actualización refuerza la vinculación de servicios recurrentes en entornos con alta actividad de reacondicionamiento, donde los requisitos de cumplimiento y disponibilidad están impulsando a los propietarios hacia el monitoreo digital.

- Diciembre de 2024: Carrier completó la venta por 3.000 millones de USD de su negocio de Incendios Comerciales y Residenciales a Lone Star Funds, formando la entidad independiente Kidde Global Solutions. La transacción reconfiguró la dinámica competitiva al separar una base instalada y un portafolio de productos de gran tamaño en un actor independiente de seguridad contra incendios y vida, con sus propias prioridades de inversión y canales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por los sistemas de extinción de incendios utilizados para controlar o extinguir incendios en edificios, instalaciones y entornos de transporte, incluyendo equipos y paquetes de sistemas instalados en las tecnologías de extinción más comunes.

Exclusiones del alcance: Excluimos los productos exclusivamente de detección de incendios, los paneles de alarma contra incendios independientes y los servicios de edificios que no ofrecen capacidad de extinción directamente.

Visión general de la segmentación

- Por Tipo de Agente de Supresión

- Sistemas Basados en Agua (Rociadores, Niebla)

- Agente Limpio (FM-200, Novec 1230, Gas Inerte)

- Sistemas Basados en Espuma (AFFF, Sin Flúor)

- Sistemas de Polvo Químico Seco

- Sistemas de Dióxido de Carbono

- Sistemas Híbridos de Gas Inerte y Niebla de Agua

- Por Configuración de Producto

- Sistemas Fijos/Instalados

- Unidades Portátiles y Móviles

- Por Industria de Uso Final

- Comercial (Oficinas, Venta Minorista, Hostelería)

- Industrial (Petróleo y Gas, Energía, Manufactura, Almacenes)

- Residencial (Multifamiliar y Unifamiliar)

- Transporte (Marítimo, Aviación, Ferroviario, Automotriz)

- Público e Institucional (Educación, Sanidad, Gobierno)

- Por Tipo de Instalación

- Nuevas Instalaciones

- Adaptación y Sustitución

- Por Canal de Distribución

- Directo al Usuario Final

- Integradores de Sistemas y Contratistas EPC

- OEM/Fabricantes de Equipos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Arabia Saudí

- Sudáfrica

- Nigeria

- Emiratos Árabes Unidos

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Comenzamos mapeando el conjunto de demanda utilizando señales de seguridad pública y construcción, ya que el gasto en extinción típicamente sigue las nuevas construcciones, los ciclos de reacondicionamiento y la forma en que se aplican los códigos.

Para ello, revisamos fuentes como los códigos e informes de la NFPA, publicaciones de investigación sobre incendios del NIST, las series de permisos de construcción y edificación de la Oficina del Censo de EE. UU., la orientación de cumplimiento de OSHA y las referencias del código modelo del International Code Council.

A continuación, alineamos el contexto de oferta y precios utilizando informes anuales de empresas, presentaciones para inversores, catálogos de productos y cobertura de prensa comercial que hace referencia a las aprobaciones de sistemas y las transiciones de agentes. Se utilizaron suscripciones de pago únicamente para datos financieros e inteligencia corporativa, además de verificaciones a nivel de envíos de importación y exportación cuando fue relevante para válvulas, cilindros y componentes clave. Las fuentes documentales mencionadas aquí son ilustrativas, y también utilizamos otros documentos públicos y divulgaciones para recopilar datos, validar suposiciones y aclarar preguntas pendientes.

Entrevistas primarias y encuestas

Luego validamos lo que sugiere el trabajo documental mediante entrevistas y encuestas estructuradas con fabricantes, instaladores e integradores, distribuidores y usuarios finales involucrados en proyectos comerciales, industriales y de transporte en las principales regiones. Los aportes de los encuestados ayudaron a confirmar cómo varían las combinaciones de sistemas según el tipo de sitio, cómo difiere el momento de reacondicionamiento entre categorías y qué rangos de precios instalados se están cotizando en los ciclos de licitación actuales.

También preguntamos específicamente cómo las sustituciones de agentes limpios afectan las decisiones de especificación y el momento del reemplazo, de modo que el modelo de mercado refleje la práctica actual de los instaladores y no solo los precios de catálogo publicados.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 14% | APAC: 44% |

| Nivel medio: 55% | Líderes funcionales/de unidad: 27% | EMEA: 34% |

| Actores menores: 14% | Gerentes: 59% | América: 22% |

Dimensionamiento y previsión del mercado

Dimensionamos el mercado utilizando un enfoque descendente una vez que se reconstruye el conjunto de demanda a partir de la actividad de construcción y la intensidad del cumplimiento de seguridad, y luego se convierte en adopción de extinción y gasto de reemplazo. Los totales resultantes se corroboran con aproximaciones ascendentes selectivas a partir de precios instalados muestreados multiplicados por volúmenes de unidades plausibles, con verificaciones de canal por parte de integradores y distribuidores para mantener la escala realista.

Los insumos clave del modelo incluyen la proporción de nueva instalación versus reacondicionamiento, la combinación de tipos de agentes (a base de agua, agente limpio, espuma, químico seco), la exposición por uso final (sitios industriales, edificios comerciales, residenciales y transporte) y los rangos típicos de costo instalado por configuración de sistema. Debido a que los cambios de especificación pueden mover los precios rápidamente, las suposiciones sobre los reemplazos de agentes limpios y los plazos de entrega de componentes se actualizaron utilizando la retroalimentación de las entrevistas antes de finalizar el año base.

Para la previsión, utilizamos principalmente un análisis de escenarios vinculado al gasto en construcción, a las incorporaciones de infraestructura como los centros de datos y al ritmo de los reacondicionamientos impulsados por los códigos, aplicando luego un suavizado para reducir el riesgo de picos poco realistas. Cuando faltaba una señal ascendente para una aplicación de nicho, cubrimos la brecha utilizando proporciones de usos finales adyacentes obtenidas de las entrevistas y luego verificamos nuevamente el impacto sobre el valor total del mercado.

Validación de datos y ciclo de actualización

Validamos los resultados mediante múltiples pasos de triangulación que comparan los resultados del modelo con indicadores independientes, como las tendencias de permisos, las discusiones sobre el ritmo de reacondicionamiento y los comentarios sobre la cartera de pedidos de los proveedores extraídos de divulgaciones públicas. Los valores atípicos se marcan, y si la varianza no puede explicarse por cambios en la combinación regional o de productos, revisamos las suposiciones mediante llamadas de seguimiento.

Antes de la aprobación final, el modelo pasa por una revisión interna de varios pasos para garantizar que la lógica de cálculo, las unidades y el manejo de divisas sean coherentes entre regiones y años. Los informes se actualizan anualmente, con actualizaciones provisionales activadas por eventos significativos como cambios importantes en los códigos, interrupciones en el suministro o cambios abruptos en la disponibilidad de agentes, y se completa una revisión final previa a la entrega para mantener las cifras actualizadas.

Estimación de Mordor Intelligence del mercado de sistemas de extinción de incendios en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los sistemas de extinción de incendios pueden diferir incluso cuando parecen medir el mismo alcance, ya que el alcance y la lógica de conteo no siempre están alineados. Las variaciones suelen provenir de lo que se incluye como sistema, de si se incorporan productos adyacentes y de cómo se gestiona el gasto de reacondicionamiento frente a las nuevas instalaciones.

Algunas fuentes amplían el alcance combinando la extinción con categorías adyacentes como la extinción de explosiones o incluyendo un conjunto más amplio de productos de protección contra incendios. En el modelo de Mordor Intelligence, el total se limita únicamente a los ingresos de los sistemas de extinción, con la demanda construida a partir de los ciclos de instalación y reemplazo, y luego verificada de forma cruzada según la combinación de tipos de agentes y los rangos de precios instalados.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 23,71 mil millones de USD (2026) | |

| Editorial del Sector A | 21,50 mil millones de USD (2023) | Esta cifra está anclada a un año anterior y parece seguir una visión más amplia de los productos que puede combinar los artículos de extinción con otras soluciones de protección contra incendios, lo que desplaza la base y modifica las suposiciones de combinación utilizadas para pasar del año base a la previsión. |

| Consultora Regional B | 10,75 mil millones de USD (2024) | El alcance incluye explícitamente la extinción de explosiones como parte del mercado total, y la agrupación de categorías y las definiciones de segmentos no son directamente comparables con un modelo de gasto en sistemas exclusivamente de extinción, lo que produce un total diferente incluso antes de aplicar las suposiciones de crecimiento. |

La comparación muestra que la alineación de años y la agrupación de categorías son las principales razones de la dispersión de las cifras. Al mantener el alcance vinculado a los sistemas de extinción y utilizar impulsores de demanda claros como los ciclos de instalación, el momento de reacondicionamiento y la combinación de agentes, la estimación se mantiene trazable a pasos repetibles y verificaciones prácticas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sistemas de supresión de incendios?

El mercado de sistemas de supresión de incendios está valorado en USD 23,71 mil millones en 2026 y se proyecta que alcance los USD 30,02 mil millones en 2031.

¿Qué tipo de agente de supresión está creciendo más rápido?

Las plataformas de agente limpio como Novec 1230 y FM-200 se están expandiendo a una CAGR del 6,95%, la más rápida entre las categorías de agentes.

¿Por qué los centros de datos optan por sistemas gaseosos en lugar de rociadores de agua?

Los agentes gaseosos evitan daños por agua en los equipos electrónicos, ocupan menor espacio con cilindros de alta presión y cumplen con los mandatos de tiempo de actividad de los operadores a hiperescala.

¿Cómo están afectando las regulaciones sobre PFAS a los sistemas basados en espuma?

Las prohibiciones de PFAS en la UE y EE. UU. están obligando a costosas adaptaciones a espumas sin flúor, elevando los gastos por instalación hasta USD 500.000 y reduciendo temporalmente la demanda de espuma.

¿Qué región lidera los ingresos del mercado?

Asia-Pacífico contribuye con el 35,65% de los ingresos globales, impulsada por la industrialización a gran escala y la construcción de centros de datos.

¿Se están convirtiendo en estándar las plataformas integradas de detección y supresión?

Sí, los OEM agrupan cada vez más análisis de IoT que reducen los costes de mantenimiento y disminuyen las falsas alarmas, un elemento diferenciador en las licitaciones competitivas.

Última actualización de la página el: