Tamaño y Participación del Mercado de Administración de Fármacos por Nanotecnología

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 119.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 191.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.86% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

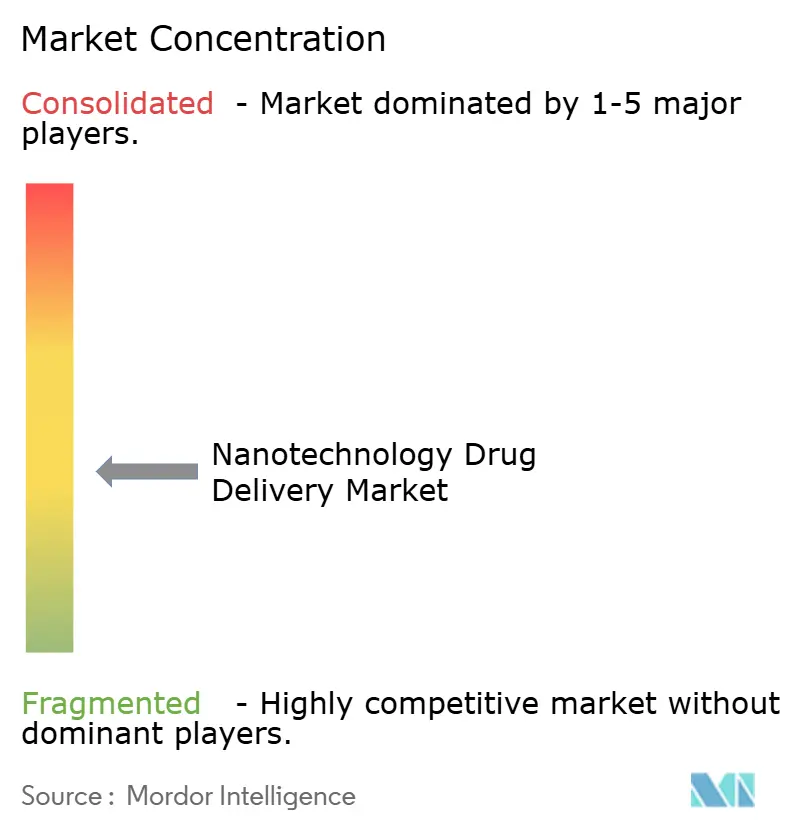

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Administración de Fármacos por Nanotecnología por Mordor Intelligence

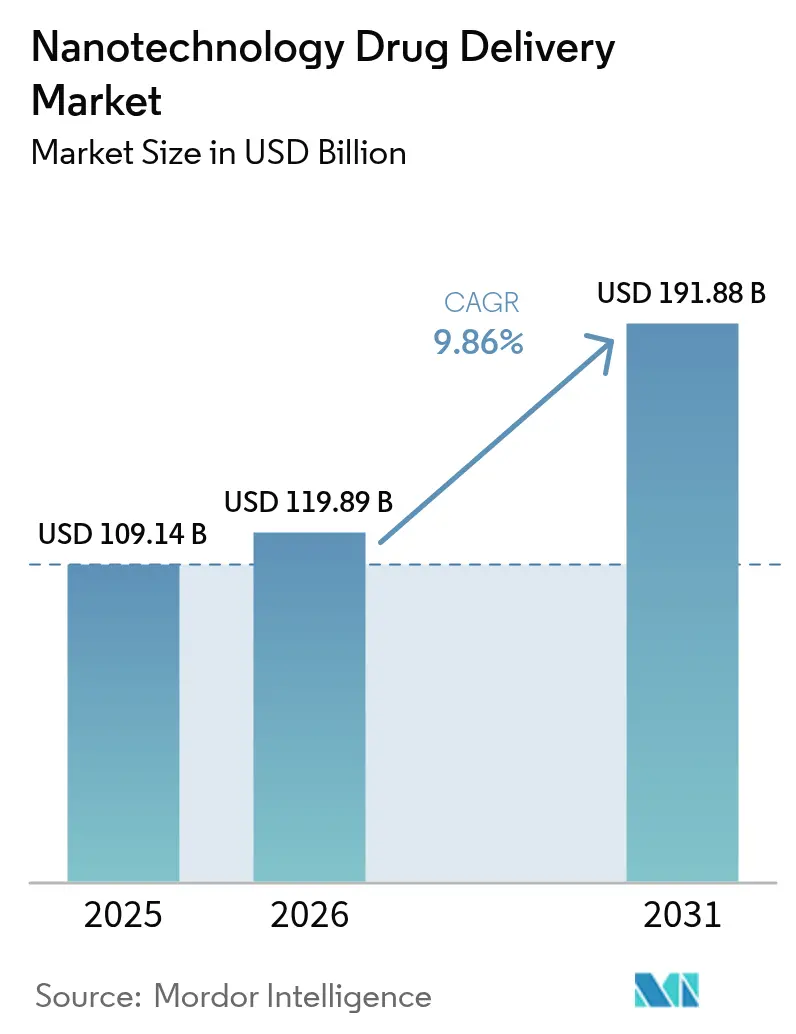

El tamaño del mercado de administración de fármacos por nanotecnología en 2026 se estima en USD 119,89 mil millones, creciendo desde el valor de 2025 de USD 109,14 mil millones, con proyecciones para 2031 que muestran USD 191,88 mil millones, creciendo a una CAGR del 9,86% durante 2026-2031. Este impulso refleja una mayor alineación entre la fabricación avanzada, vías regulatorias más claras y la acumulación de evidencia clínica de que los vehículos habilitados por nanotecnología mejoran la focalización del fármaco y los perfiles de seguridad. El crecimiento se ve impulsado además por la creciente demanda de nanopartículas lipídicas, que ya representan un tercio de los ingresos, así como por el giro del sector farmacéutico hacia la medicina genética y otros biológicos complejos. La oncología continúa siendo el ancla de los ingresos, ya que los proveedores buscan formulaciones premium de precisión que aborden la heterogeneidad tumoral, mientras que los programas de terapia génica y ARNm lideran el ritmo de expansión. A nivel regional, América del Norte mantiene su liderazgo gracias al arraigado gasto en I+D y a reguladores ágiles, aunque Asia Pacífico está creciendo más rápidamente gracias a la generosa financiación pública y a la rápida expansión de capacidades. Las vías de administración también se están diversificando, ya que la administración pulmonar comienza a desafiar el dominio intravenoso en medio de mejores dispositivos de inhalación y la ciencia de formulación que impulsa una mayor eficiencia de deposición. A largo plazo, la consolidación de plataformas en torno a sistemas lipídicos y poliméricos escalables promete transformar la dinámica competitiva, ya que el conocimiento de fabricación se convierte en un diferenciador crítico dentro del mercado de administración de fármacos por nanotecnología.

Conclusiones Clave del Informe

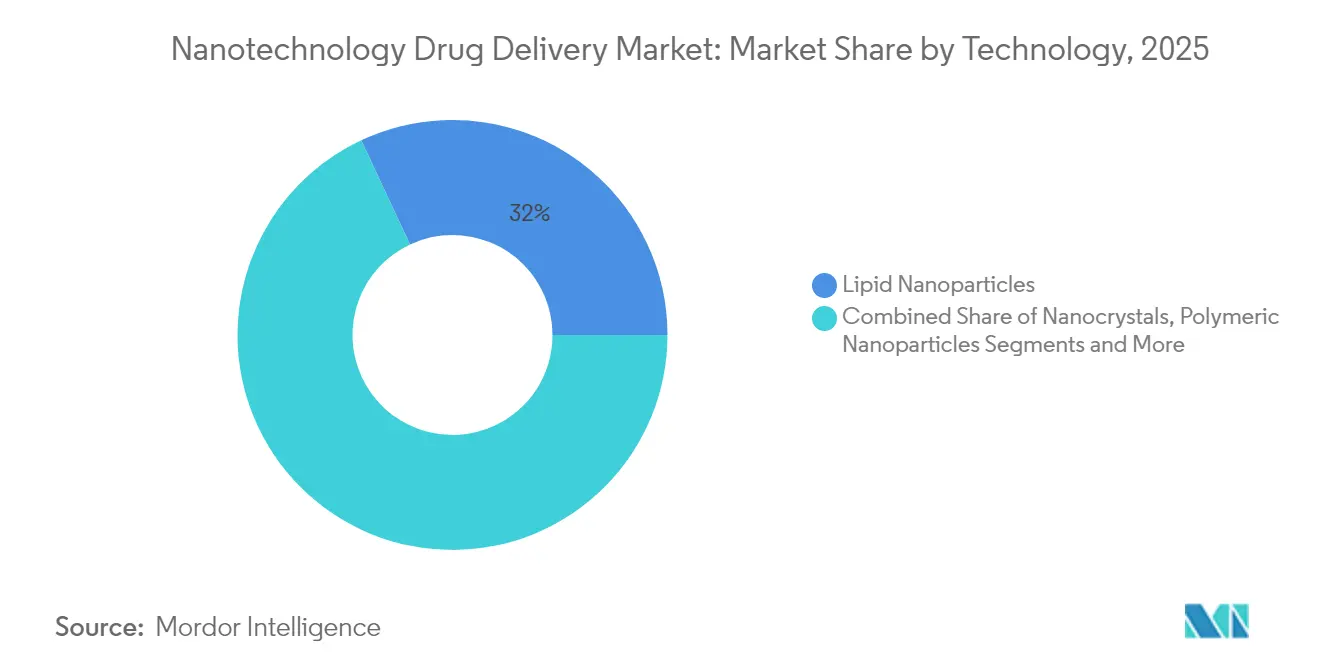

- Por tecnología, las nanopartículas lipídicas capturaron el 31,98% de la participación del mercado de administración de fármacos por nanotecnología en 2025, mientras que las plataformas poliméricas tienen previsto avanzar a una CAGR del 13,02% hasta 2031.

- Por aplicación, la oncología mantuvo una participación en los ingresos del 43,12% en 2025; la terapia génica y la administración de ARNm están previstas para expandirse a una CAGR del 13,21% hasta 2031.

- Por vía de administración, la administración intravenosa representó el 49,05% del tamaño del mercado de administración de fármacos por nanotecnología en 2025, mientras que se proyecta que la administración pulmonar crezca a una CAGR del 13,74% en el mismo horizonte.

- Por usuario final, las empresas farmacéuticas y de biotecnología representaron el 50,78% de los ingresos de 2025, mientras que las organizaciones de investigación y fabricación por contrato son las de mayor crecimiento con una CAGR del 12,22%.

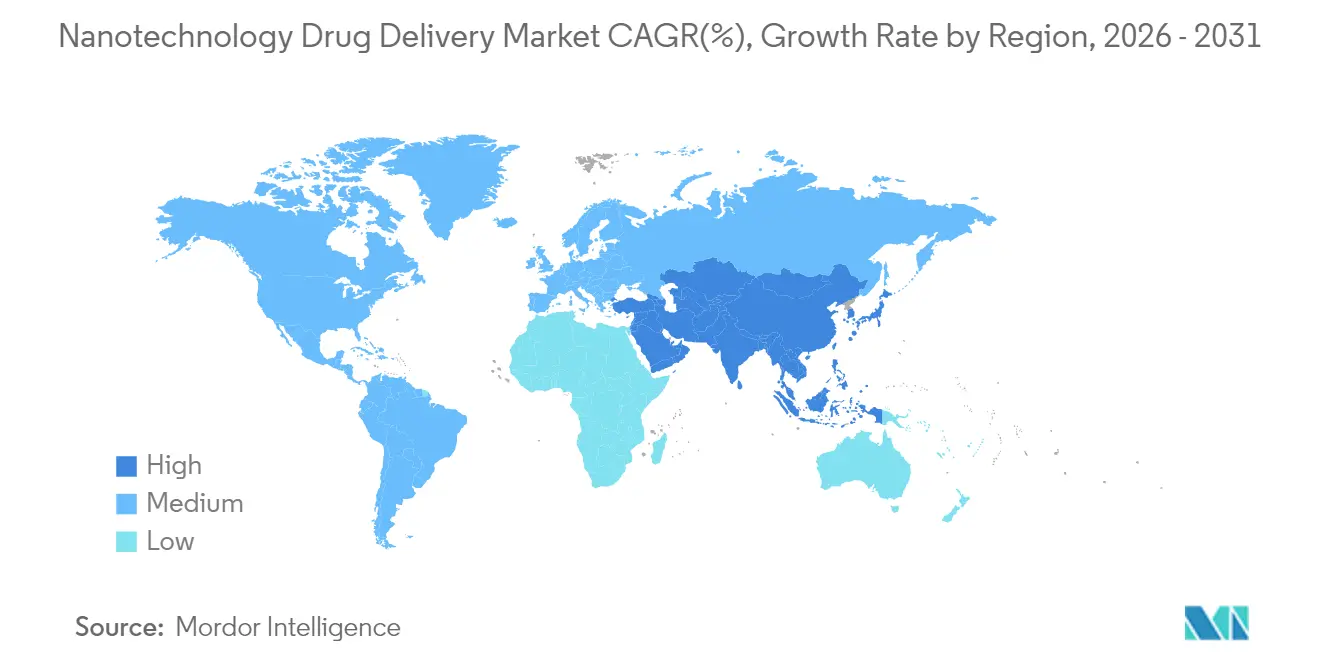

- Por geografía, América del Norte lideró con una participación del 39,21% en 2025, aunque Asia Pacífico está prevista para registrar una CAGR del 12,54% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Administración de Fármacos por Nanotecnología

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia Creciente del Cáncer, Enfermedades Genéticas y Cardiovasculares | +2.1% | Global, con impacto concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente Cartera de Biológicos y Terapias Génicas Habilitados por Nanotecnología | +1.8% | América del Norte y la UE liderando, Asia Pacífico emergiendo | Mediano plazo (2-4 años) |

| Rápidos Avances en la Fabricación Escalable de Nanopartículas Lipídicas (LNP) | +1.5% | Global, con centros de fabricación en América del Norte, Europa, Asia Pacífico | Corto plazo (≤ 2 años) |

| Demanda Hospitalaria de Plataformas de Dosificación Personalizada/de Precisión | +1.2% | América del Norte y la UE como núcleo, mercados selectivos de Asia Pacífico | Mediano plazo (2-4 años) |

| Inversión de Capital de Riesgo en Nanovehículos Programables y Sistemas de Administración de Fármacos Sensibles a Estímulos | +0.9% | Concentrado en América del Norte y la UE, emergiendo en Asia Pacífico | Largo plazo (≥ 4 años) |

| Megasubvenciones Gubernamentales en Nanomedicina | +0.7% | Programas nacionales en EE. UU., UE, China, con efectos de desbordamiento | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente del Cáncer, Enfermedades Genéticas y Cardiovasculares

La aceleración de la incidencia del cáncer, los trastornos genéticos raros y las enfermedades cardíacas crónicas está ampliando el conjunto de pacientes que necesitan una dosificación más precisa y una focalización tisular. El aumento de la esperanza de vida y la mejora del diagnóstico incrementan los volúmenes de casos, reforzando la demanda de formulaciones habilitadas por nanotecnología que puedan superar las barreras biológicas al tiempo que reducen la toxicidad colateral. En el ámbito cardiovascular, las nanopartículas están siendo diseñadas para dirigirse a las placas ateroscleróticas, una capacidad que amplía las ventanas terapéuticas para agentes potentes. Investigadores de la Universidad Estatal de Oregón reportaron un aumento del 94% en la precisión de focalización cuando se utilizaron nanopartículas para suprimir las cascadas inflamatorias en modelos preclínicos, lo que subraya cómo la carga de enfermedad se está convirtiendo en demanda comercial concreta. Los resultados exitosos en un área terapéutica a menudo generan interés en campos adyacentes, acelerando las curvas de adopción en todo el sistema de salud. A medida que los formularios hospitalarios observan registros superiores de eficacia y seguridad, la demanda de nanoformulaciones crece, fortaleciendo la base de ingresos del mercado de administración de fármacos por nanotecnología.

Creciente Cartera de Biológicos y Terapias Génicas Habilitados por Nanotecnología

Las vacunas de ARN mensajero validaron la viabilidad comercial y regulatoria de la administración mediante nanopartículas lipídicas, desencadenando una oleada de financiación de capital de riesgo y acuerdos estratégicos orientados a las terapias génicas de próxima generación. Los grandes fabricantes de fármacos se están asociando con laboratorios académicos para perfeccionar las químicas de encapsulación que protegen las moléculas frágiles y promueven el escape endosomal. La colaboración de Pfizer con la Universidad de Texas Southwestern en tecnologías de carga útil de ARN es un ejemplo del modelo de colaboración destinado a reducir los tiempos de traslación del laboratorio a la cabecera del paciente. A medida que más candidatos superan los ensayos de fase intermedia, la confianza dentro de las agencias reguladoras aumenta, disminuyendo el riesgo de aprobación y ampliando el embudo para los terapéuticos basados en nanotecnología en oncología, enfermedades raras y trastornos metabólicos. El crecimiento de la cartera refuerza así la demanda de capacidad de fabricación especializada, apoyando la visibilidad de ingresos a largo plazo para los proveedores que operan en el mercado de administración de fármacos por nanotecnología.

Rápidos Avances en la Fabricación Escalable de Nanopartículas Lipídicas

El procesamiento continuo, los mezcladores microfluídicos y los análisis en línea permiten ahora el control en tiempo real del tamaño de partícula y la eficiencia de encapsulación, eliminando un histórico cuello de botella en el escalado. La adquisición de Precision Nanosystems por parte de Danaher creó una oferta integral que abarca desde la investigación temprana hasta la producción bajo normas de Buenas Prácticas de Fabricación (BPF), proporcionando a los fabricantes de fármacos una vía llave en mano hacia un suministro armonizado a nivel global. El centro de ARNm de EUR 107 millones de Wacker añade capacidad para más de 200 millones de dosis de vacunas anuales, demostrando que el capital está fluyendo hacia plantas dedicadas a la nanotecnología en lugar de reconvertir líneas heredadas.[1]Wacker Chemie AG, "WACKER inaugura el Centro de Competencia de ARNm en Halle an der Saale, Alemania," wacker.com Los menores costos unitarios hacen viables las nanoformulaciones para terapias crónicas, llevando la tecnología más allá de las indicaciones de nicho y alto precio y ampliando el panorama comercial del mercado de administración de fármacos por nanotecnología.

Demanda Hospitalaria de Plataformas de Dosificación Personalizada/de Precisión

Los médicos se inclinan hacia las formulaciones de nanopartículas que reducen los eventos adversos y permiten intensidades de dosis más elevadas. Los comités de farmacia hospitalaria evalúan las incorporaciones al formulario tanto por razones clínicas como operativas, dando preferencia a los nanofármacos que acortan las estancias hospitalarias o reducen los reingresos. Las partículas teranósticas capaces de señalar su ubicación en tiempo real permiten a los médicos ajustar los regímenes durante el tratamiento, mejorando los resultados. Un estudio publicado en el Journal of Nanobiotechnology demostró que las nanopartículas sensibles a enzimas podían concentrar la quimioterapia en los tumores con una precisión del 94%, captando el interés de los médicos en entornos oncológicos del mundo real.[2]Journal of Nanobiotechnology, "La nanomedicina núcleo-satélite con respuesta secuencial enzimática permite quimioterapia guiada por imagen activable," jnanobiotechnology.biomedcentral.com El vínculo entre el beneficio clínico medible y la reducción de los costos operativos acelera las decisiones de adquisición, impulsando la demanda en el mercado de administración de fármacos por nanotecnología.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Cumplimiento de CMC y BPF para Nanoformulaciones | -1.4% | Global, con mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Datos Inciertos de Nanotoxicología a Largo Plazo | -1.1% | Preocupación regulatoria global, con estándares regionales variables | Largo plazo (≥ 4 años) |

| Cuellos de Botella en el Escalado para la Producción Basada en Microfluídica | -0.8% | Centros de fabricación en América del Norte, Europa, Asia Pacífico | Mediano plazo (2-4 años) |

| Vías de Reembolso Limitadas para Genéricos Nanoformulados | -0.6% | Principalmente América del Norte y la UE, emergiendo en Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Cumplimiento de CMC y BPF para Nanoformulaciones

Los nanofármacos a menudo requieren suites de producción a medida, monitoreo de partículas y análisis avanzados que elevan los costos fijos muy por encima de los de los inyectables convencionales. La caracterización detallada del tamaño de partícula, el potencial zeta y la química superficial debe mantenerse durante toda la vida útil, lo que añade complejidad. La guía de 2024 de la Administración de Alimentos y Medicamentos (FDA) sobre productos farmacéuticos que contienen nanomateriales enfatiza las pruebas rigurosas en proceso, que muchas empresas más pequeñas tienen dificultades para costear.[3]Administración de Alimentos y Medicamentos, "Consideraciones para Productos Farmacéuticos que Contienen Nanomateriales," fda.gov Los altos costos de cumplimiento pueden retrasar los plazos de lanzamiento y desalentar las formulaciones de seguimiento, moderando la expansión en el mercado de administración de fármacos por nanotecnología.

Datos Inciertos de Nanotoxicología a Largo Plazo

Si bien las señales de toxicidad aguda suelen ser benignas, persisten interrogantes sobre la acumulación a largo plazo en el sistema reticuloendotelial. Los reguladores solicitan estudios extensos de biodistribución y eliminación, lo que añade tiempo y costo. Una revisión en Discover Nano destacó la naturaleza fragmentada de los ensayos actuales y solicitó protocolos armonizados entre las clases de partículas. Hasta que los datos longitudinales maduren, las evaluaciones conservadoras de riesgo-beneficio pueden ralentizar una adopción más amplia dentro del mercado de administración de fármacos por nanotecnología.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Las Plataformas Lipídicas Impulsan la Adopción Comercial

Las nanopartículas lipídicas generaron el 31,98% de los ingresos de 2025 y siguen siendo el ancla del mercado de administración de fármacos por nanotecnología. Una combinación de validación clínica y cadenas de suministro de excipientes compatibles mantiene alta la adopción, con una CAGR prevista del 12,61% hasta 2031. Las noticias sobre el éxito de las vacunas de ARNm normalizaron el diseño basado en lípidos en todas las categorías terapéuticas, lo que llevó a las organizaciones de desarrollo y fabricación por contrato (CDMO) a ampliar las líneas dedicadas y asegurar contratos a largo plazo. Los sistemas poliméricos, aunque en segundo lugar en participación, destacan en la modulación de perfiles de liberación en terapias crónicas y muestran potencial en construcciones de múltiples cargas útiles. Los nanocristales están abriendo un espacio para los fármacos poco solubles, mientras que los dendrímeros atraen a los investigadores centrados en la presentación de ligandos multivalentes, a pesar de las mayores cargas de trabajo sintético. Los puntos cuánticos mantienen un nicho de imagen, pero enfrentan obstáculos regulatorios debido a sus núcleos de metales pesados. La escalabilidad del proceso y el precedente regulatorio continuarán separando las plataformas líderes de los nichos experimentales, orientando la asignación de capital dentro del mercado más amplio de administración de fármacos por nanotecnología.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: El Liderazgo de la Oncología Enfrenta el Desafío de la Terapia Génica

La oncología representó el 43,12% de los ingresos en 2025 porque la atención del cáncer a menudo recompensa las innovaciones que permiten intensidades de dosis más altas o liberación localizada. Las reformulaciones liposomales de quimioterapéuticos siguen siendo una fuente de ingresos duradera. Las indicaciones de terapia génica y ARNm avanzan a una CAGR del 13,21%, emblemáticas del giro de la industria hacia intervenciones a nivel molecular. Los programas de neurología están ganando impulso al aprovechar los nanovehículos para cruzar la barrera hematoencefálica, mientras que los candidatos antiinflamatorios desplazan gradualmente a los esteroides sistémicos en entornos reumatoides. Los ensayos cardiovasculares siguen siendo más pequeños, pero podrían ampliarse si las nanopartículas dirigidas a placas se validan en la Fase III. En conjunto, estas líneas crean un conjunto de oportunidades diversificado que estabiliza el flujo de caja en el mercado de administración de fármacos por nanotecnología.

Por Vía de Administración: La Administración Pulmonar Gana Impulso

Las vías intravenosas dominaron el 49,05% del tamaño del mercado de administración de fármacos por nanotecnología en 2025 debido a los flujos de trabajo hospitalarios establecidos. Sin embargo, la administración pulmonar está en camino de lograr las mayores ganancias: una CAGR del 13,74% hasta 2031, respaldada por inhaladores de polvo seco que mejoran la deposición alveolar. Las nanocápsulas orales aspiran a elevar la adherencia en condiciones crónicas, aunque la degradación gastrointestinal sigue siendo un obstáculo de diseño. Las nanoemulsiones transdérmicas continúan apuntando a la dermatología y el manejo del dolor, ofreciendo una administración superficial controlada que minimiza la exposición sistémica. En conjunto, estas vías diluyen el riesgo de la cadena de suministro y extienden la atención habilitada por nanotecnología a entornos ambulatorios, apoyando el crecimiento del volumen en el mercado de administración de fármacos por nanotecnología.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: La Fabricación por Contrato Gana Importancia Estratégica

Las empresas farmacéuticas y de biotecnología controlaron el 50,78% de las ventas de 2025 en virtud de las autorizaciones de comercialización, pero cada vez más externalizan la ingeniería de partículas y el trabajo de llenado y acabado. Las CDMO son recompensadas con una CAGR del 12,22% por invertir en instalaciones de sala limpia y análisis bajo normas de Buenas Prácticas de Fabricación (BPF). La preparación hospitalaria atiende dosis individualizadas para trastornos ultrararos, aunque las barreras de capital a menudo orientan la producción hacia proveedores especializados. Los centros académicos impulsan el descubrimiento, transfiriendo resultados a socios industriales a medida que surgen los requisitos de escala. Este ecosistema interconectado sustenta la resiliencia y la especialización evidentes en el mercado de administración de fármacos por nanotecnología.

Análisis Geográfico

América del Norte capturó el 39,21% de los ingresos globales en 2025 y sigue siendo un imán para los estudios de primera administración en humanos gracias a la clara orientación de la Administración de Alimentos y Medicamentos (FDA) y a las densas redes de financiación de capital de riesgo. Canadá refuerza el panorama regional con generosos créditos de I+D y reguladores pragmáticos que a menudo coordinan con sus homólogos estadounidenses. El mercado de administración de fármacos por nanotecnología se beneficia aquí de sistemas de reembolso predecibles que recompensan la innovación al tiempo que garantizan la farmacovigilancia.

Europa mantiene su tracción a través de las subvenciones de Horizonte Europa y la cofinanciación nacional que une la academia y la industria en cadenas de valor traslacionales. Los clústeres químicos de Alemania suministran excipientes y surfactantes, mientras que la región del Benelux ofrece infraestructura para ensayos clínicos. En conjunto, estos atributos sustentan un sólido mercado de administración de fármacos por nanotecnología a pesar de la presión de precios derivada de la contratación centralizada.

Asia Pacífico es el territorio de mayor crecimiento, registrando una CAGR del 12,54% que está reconfigurando las cadenas de suministro. China ancla la expansión regional financiando parques nano bajo normas de Buenas Prácticas de Fabricación Actuales (cBPF) e implementando reformas de propiedad intelectual favorables, posicionándose como un centro de fabricación rentable. La destreza en ciencia de materiales de Japón hace avanzar las bibliotecas de lípidos y polímeros, mientras que los conglomerados de Corea del Sur integran el desarrollo de dispositivos y fármacos para acortar los plazos. India apunta a los mercados de exportación globales con nanoinyectables genéricos. Estos desarrollos aumentan colectivamente la velocidad de fabricación, impulsando el mercado global de administración de fármacos por nanotecnología.

América Latina y Oriente Medio actualmente registran ingresos modestos, pero exhiben una demanda creciente de formulaciones avanzadas que se adaptan a las cargas de enfermedad locales. Brasil y Arabia Saudita, por ejemplo, han señalado su intención de localizar la producción de vacunas y nanoterapéuticos, sentando las bases para el crecimiento futuro del mercado.

Panorama Competitivo

El conjunto competitivo abarca grandes empresas farmacéuticas globales, innovadores de biotecnología de tamaño mediano y empresas emergentes en etapa temprana. Las empresas más grandes cuentan con equipos regulatorios experimentados y distribución global, lo que les permite realizar ensayos multicéntricos y lanzar productos en múltiples geografías. Los actores más pequeños se diferencian a través de diseños de vehículos especializados, ciclos de iteración rápidos y colaboraciones académicas.

Las ventajas tecnológicas giran en torno a la fabricación escalable y los paquetes de CMC probados. Las CDMO con mezcladores continuos de nanopartículas e instrumentación de análisis de proceso en línea (PAT) obtienen multiplicadores premium, ya que los patrocinadores prefieren el suministro con riesgo reducido. Las solicitudes de patentes en torno a sistemas de administración basados en nanoestructuras de carbono apuntan a arquitecturas de carga útil de próxima generación. La asociación de Bristol Myers Squibb con Cellares muestra cómo la automatización se está integrando en la producción para contener costos y reducir los tiempos de ciclo. Las barreras de entrada al mercado se vuelven por tanto más pronunciadas, orientando el mercado de administración de fármacos por nanotecnología hacia un futuro moderadamente consolidado, al tiempo que deja espacio para que las tecnologías disruptivas alteren las posiciones establecidas.

Líderes del Sector de Administración de Fármacos por Nanotecnología

Pfizer

Bristol Myers Squibb

Novartis

Merck Co& Inc

Johnson & Johnson

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo 2025: Nanobiotix presentó resultados positivos de ensayos clínicos para JNJ-1900 en el tratamiento del cáncer de páncreas, subrayando el potencial terapéutico de las formulaciones habilitadas por nanotecnología en enfermedades con opciones limitadas.

- Junio 2024: Wacker Biotech completó su centro de competencia de ARNm de EUR 107 millones, capaz de producir más de 200 millones de dosis de vacunas anuales, impulsando la preparación europea para futuros brotes y ampliando la capacidad oncológica.

- Febrero 2024: El Centro de Excelencia de ARN del CPI recibió la certificación de Buenas Prácticas de Fabricación (BPF), convirtiéndose en el único sitio de acceso abierto del Reino Unido capaz de producir ARNm encapsulado en lípidos para ensayos clínicos y respuesta de emergencia.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de administración de fármacos por nanotecnología como todos los ingresos generados por terapéuticos cuyo compuesto activo es transportado, protegido o liberado por materiales diseñados intencionalmente entre uno y cien nanómetros, incluidas las nanopartículas lipídicas, las partículas poliméricas, los dendrímeros, las micelas, los nanocristales, los puntos cuánticos y las estructuras híbridas relacionadas que alcanzan la circulación sistémica o localizada. Estas plataformas deben administrar una carga útil farmacéutica aprobada o en etapa clínica y excluyen los nanoagentes puramente diagnósticos.

Exclusión del alcance: Las formulaciones utilizadas únicamente para diagnóstico por imagen, los dispositivos médicos con recubrimiento superficial y los fármacos genéricos de liberación controlada a macroescala quedan fuera de nuestras cifras.

Descripción General de la Segmentación

- Por Tecnología

- Nanocristales

- Nanopartículas Poliméricas

- Nanopartículas Lipídicas / Liposomas

- Micelas Poliméricas

- Dendrímeros

- Puntos Cuánticos

- Otros

- Por Aplicación

- Oncología

- Neurología

- Cardiovascular

- Antiinflamatorio / Inmunología

- Antiinfeccioso

- Oftalmología

- Otros

- Por Vía de Administración

- Intravenosa

- Oral

- Pulmonar

- Transdérmica y Tópica

- Otros

- Por Usuario Final

- Empresas Farmacéuticas y de Biotecnología

- Organizaciones de Investigación y Fabricación por Contrato

- Hospitales y Clínicas

- Institutos Académicos y de Investigación

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor realizan entrevistas y encuestas breves con científicos de formulación en empresas farmacéuticas multinacionales y de tamaño mediano, revisores regulatorios, directores de desarrollo de negocios de organizaciones de fabricación por contrato y farmacéuticos hospitalarios en América del Norte, Europa y los principales centros de Asia-Pacífico. Estas discusiones cuantifican los márgenes de precios del mundo real, los rendimientos de escalado y los lanzamientos de indicaciones esperados que los datos secundarios solo insinúan.

Investigación Documental

Comenzamos con conjuntos de datos abiertos de reguladores como la Administración de Alimentos y Medicamentos (FDA) de EE. UU., la Agencia Europea de Medicamentos (EMA) y la Agencia de Productos Farmacéuticos y Dispositivos Médicos de Japón (PMDA), que enumeran las solicitudes de Nuevos Fármacos en Investigación habilitados por nanotecnología y las aprobaciones, seguidos de los flujos comerciales en UN Comtrade que revelan los volúmenes a granel de nanopartículas lipídicas. La literatura académica indexada en PubMed y Web of Science proporciona tasas de fracaso y referencias de dosificación, mientras que las agencias nacionales de ciencia (por ejemplo, la Iniciativa Nacional de Nanotecnología de la Fundación Nacional de Ciencias de EE. UU.) ofrecen señales de financiación. Los informes anuales 10-K de las empresas, las presentaciones para inversores y los comunicados de prensa aclaran los plazos de comercialización, y los análisis de patentes de Questel más el monitoreo de noticias a través de Dow Jones Factiva nos ayudan a mapear las modalidades emergentes. Esta lista es ilustrativa; se revisaron muchas otras fuentes públicas y de pago para corroboración.

Dimensionamiento del Mercado y Previsión

Una construcción descendente comienza con las ventas de nanoterapias a nivel de país reportadas por reguladores y aduanas, que luego se ajustan por descuentos fuera de factura y suministro para ensayos clínicos. Los resultados se verifican mediante consolidaciones ascendentes selectivas de la capacidad de nanopartículas lipídicas de las organizaciones de fabricación por contrato, el precio de venta promedio muestreado multiplicado por los volúmenes de lote, y las ratios de progresión de la cartera. Los insumos que más mueven el modelo incluyen: - número de nanoterapias aprobadas y su precio de venta promedio ponderado por miligramo - recuentos de ensayos en Fase II/III y probabilidades históricas de éxito - prevalencia de cohortes oncológicas y de terapia génica objetivo - gasto nacional en I+D en nanomedicina - tiempos de revisión regulatoria. Las previsiones emplean una regresión multivariante combinada con análisis de escenarios que vincula estos impulsores con las tendencias macroeconómicas del gasto en salud; donde los datos de los proveedores son escasos, los rellenos de brechas utilizan estimaciones conservadoras de punto medio verificadas durante las consultas con expertos.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión por pares de múltiples etapas, controles de anomalías frente a índices de gasto independientes y aprobación de nivel superior. Actualizamos los modelos cada doce meses, emitiendo revisiones provisionales rápidas cuando las aprobaciones, los eventos de seguridad o las fluctuaciones cambiarias alteran los fundamentos.

Por qué la Línea de Base de Administración de Fármacos por Nanotecnología de Mordor se distingue

Las estimaciones publicadas varían porque las empresas eligen diferentes alcances de carga útil, asumen tasas de éxito divergentes y actualizan a cadencias desiguales.

Los principales factores de brecha incluyen si los diagnósticos se agrupan con los terapéuticos, cómo se trata los ingresos de fabricación por contrato y el rigor de la normalización de divisas antes de agregar las cifras regionales.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 109,14 mil millones | ||

| USD 108,08 mil millones | Consultora Regional A | Incluye nanoagentes diagnósticos y duplica el trabajo de contratos de imagen |

| USD 105,95 mil millones | Consultora Global B | Infla los valores de 2024 a 2025 sin armonización de divisas; omite los ingresos de las organizaciones de fabricación por contrato |

| USD 107,65 mil millones | Asociación del Sector C | Aplica un margen hospitalario uniforme del 40 por ciento en lugar del seguimiento del precio de venta promedio específico por segmento |

En conjunto, la comparación muestra que el alcance disciplinado de Mordor, el modelado de doble vía y la actualización anual crean una línea de base transparente y reproducible en la que las partes interesadas pueden confiar al dimensionar inversiones o comparar estrategias.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de administración de fármacos por nanotecnología?

El mercado de administración de fármacos por nanotecnología alcanzó USD 119,89 mil millones en 2026 y se proyecta que ascienda a USD 191,88 mil millones en 2031.

¿Qué segmento tecnológico lidera la generación de ingresos?

Las nanopartículas lipídicas lideran con una participación de mercado del 31,98% en 2025, gracias a su rendimiento probado en vacunas de ARNm y su química adaptable.

¿Por qué Asia Pacífico es la región de mayor crecimiento?

La sólida financiación gubernamental, las inversiones en fabricación a gran escala y la creciente demanda interna están impulsando una CAGR del 12,54% en Asia Pacífico.

¿Qué área de aplicación se está expandiendo más rápidamente?

La terapia génica y la administración de ARNm avanzan a una CAGR del 13,21% hasta 2031, a medida que más candidatos clínicos entran en ensayos de fase avanzada.

¿Cómo están influyendo las organizaciones de fabricación por contrato en el mercado?

Las CDMO proporcionan capacidad especializada bajo normas de Buenas Prácticas de Fabricación (BPF) y análisis avanzados, apoyando una CAGR del 12,22% en su segmento a medida que los patrocinadores externalizan la producción compleja.

¿Cuál sigue siendo el mayor obstáculo para la adopción generalizada de nanoformulaciones?

Los altos costos de cumplimiento de CMC y BPF, junto con las preguntas no resueltas sobre toxicología a largo plazo, continúan elevando los gastos de desarrollo y el escrutinio regulatorio.

Última actualización de la página el: