Tamaño y Participación del Mercado de Sistemas Avanzados de Administración de Fármacos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

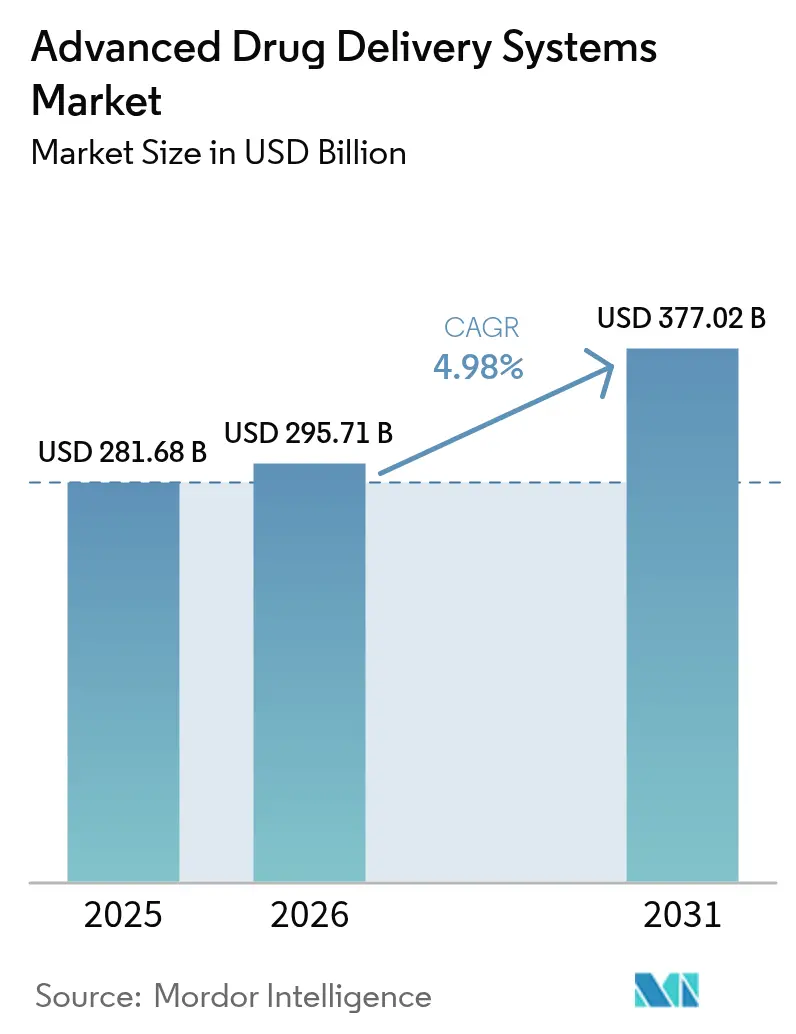

| Tamaño del Mercado (2026) | 295.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 377.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.98% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas Avanzados de Administración de Fármacos por Mordor Intelligence

El tamaño del mercado de sistemas avanzados de administración de fármacos en 2026 se estima en USD 295,71 mil millones, creciendo desde el valor de 2025 de USD 281,68 mil millones con proyecciones para 2031 que muestran USD 377,02 mil millones, creciendo a una CAGR del 4,98% durante 2026-2031. Este ascenso sostenido refleja cómo la innovación continua en biológicos, los avances en nanocarreadores y los modelos de atención centrados en el paciente están transformando la administración terapéutica. Las nanopartículas lipídicas, que ya dominan las opciones de formulación, están ganando terreno en las cadenas de desarrollo de ARNm y ARNip, mientras que los implantes electroresponsivos inteligentes muestran el crecimiento de volumen más rápido al automatizar la liberación de fármacos en tiempo real. La demanda terapéutica se concentra en oncología, aunque oftalmología registra ahora el aumento más rápido gracias a los implantes oculares de liberación sostenida y las lentes de contacto liberadoras de fármacos. Regionalmente, el mercado de sistemas avanzados de administración de fármacos continúa inclinándose hacia América del Norte, pero la convergencia regulatoria y la capacidad de producción de bajo costo de Asia-Pacífico están reduciendo la brecha. El impulso competitivo se intensifica a medida que las grandes empresas farmacéuticas adquieren desarrolladores de plataformas ágiles para asegurar el acceso a la cartera de productos y acortar los plazos de lanzamiento.[1]Sistemas Novedosos de Administración de Fármacos: Una Dirección Importante para la Investigación y el Desarrollo de la Innovación Farmacológica, Centro Nacional de Información sobre Biotecnología, pmc.ncbi.nlm.nih.gov

Conclusiones Clave del Informe

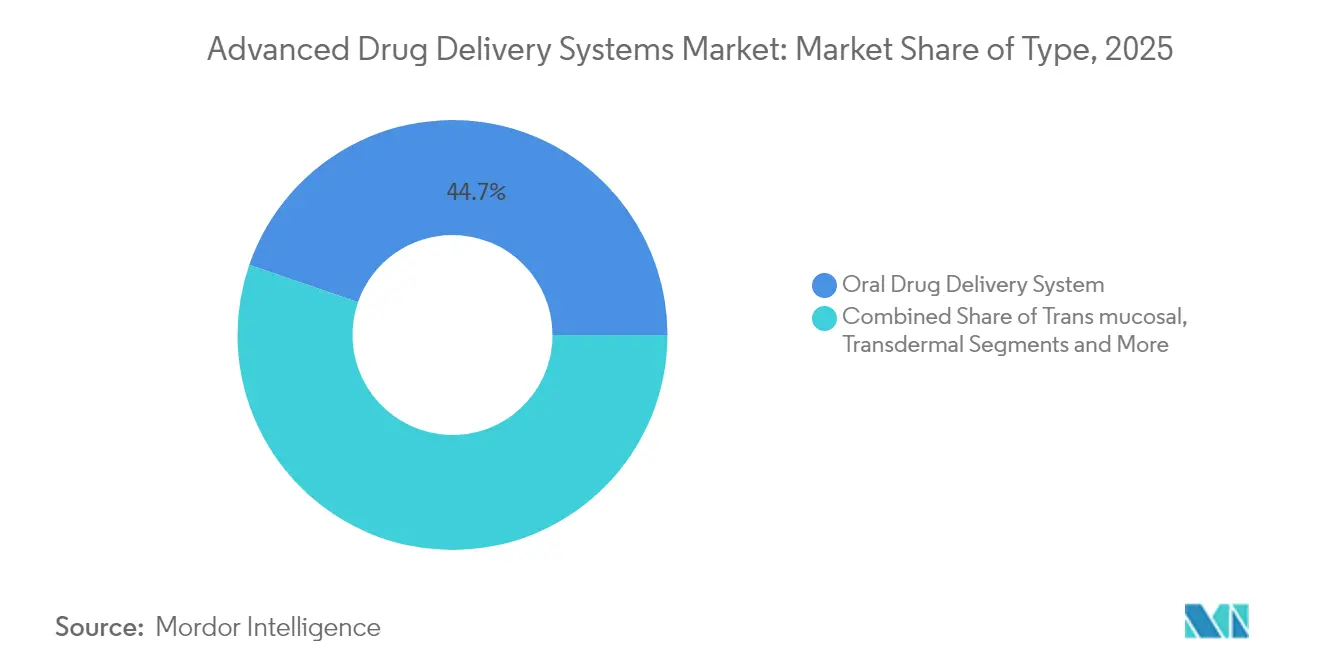

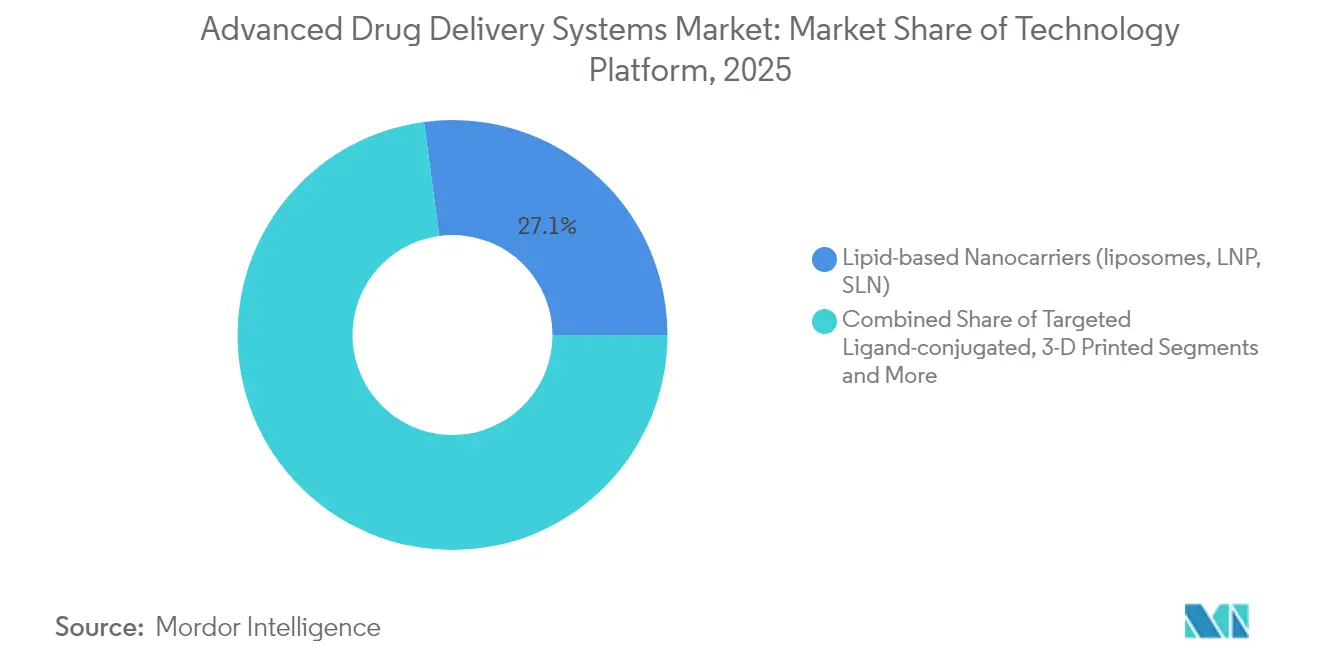

- Por plataforma tecnológica, los nanocarreadores lipídicos representaron el 27,12% de la participación del mercado de sistemas avanzados de administración de fármacos en 2025, mientras que los implantes inteligentes y los sistemas electroresponsivos se proyecta que se expandirán a una CAGR del 9,41% hasta 2031.

- Por aplicación, oncología lideró con una participación de ingresos del 29,83% en 2025; se prevé que oftalmología crezca a una CAGR del 9,06% hasta 2031.

- Por usuario final, hospitales y clínicas representaron el 55,72% del tamaño del mercado de sistemas avanzados de administración de fármacos en 2025, mientras que los segmentos de atención domiciliaria y autoadministración avanzan a una CAGR del 8,44%.

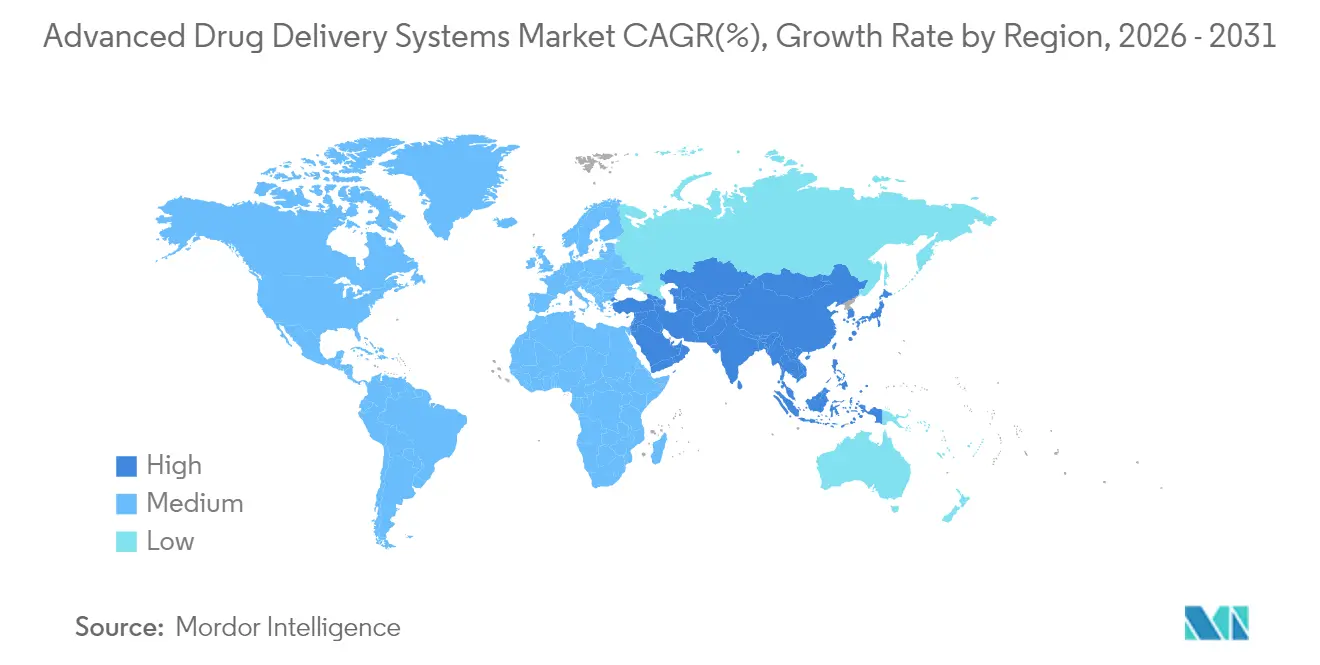

- Por geografía, América del Norte representó el 37,05% de la participación del mercado de sistemas avanzados de administración de fármacos en 2025; Asia-Pacífico se expandirá a una CAGR del 8,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas Avanzados de Administración de Fármacos

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la cartera de biológicos | +1.2% | Global; más fuerte en América del Norte y la UE | Mediano plazo (2-4 años) |

| Avances en el diseño de nanocarreadores | +0.9% | Global; centros de fabricación de APAC lideran | Largo plazo (≥ 4 años) |

| Prevalencia de enfermedades crónicas y enfoque en la adherencia | +0.8% | Global; amplificado en economías envejecidas | Largo plazo (≥ 4 años) |

| Financiamiento de capital de riesgo para empresas emergentes de plataformas de sistemas de administración de fármacos | +0.6% | América del Norte y UE; APAC en ascenso | Corto plazo (≤ 2 años) |

| Implantes de microreservorios para terapéutica digital | +0.4% | América del Norte y UE como adoptantes tempranos | Mediano plazo (2-4 años) |

| Formas de dosificación personalizadas impresas en 3D | +0.3% | UE lidera; América del Norte sigue | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Cartera de Biológicos

Una cartera de biológicos en expansión está transformando las demandas de administración, ya que las proteínas, los anticuerpos y las terapias de ácidos nucleicos requieren portadores que protejan estructuras frágiles y apunten a tejidos complejos. La asociación de Pfizer con la Universidad Bar-Ilan sobre nanorobots de ADN ilustra el impulso por combinar cargas biológicas con portadores de precisión. Los programas de oncología subrayan esta necesidad: los biológicos ahora constituyen más del 60% de los ensayos activos contra el cáncer, lo que impulsa diseños de administración que cruzan barreras vasculares y celulares sin comprometer la potencia. Los productos combinados, como el comprimido de doble acción AKEEGA de Johnson & Johnson, destacan cómo integrar dos mecanismos distintos en un formato de administración puede reducir la progresión de la enfermedad en casi la mitad en el cáncer de próstata con alteración de BRCA.

Avances en el Diseño de Nanocarreadores

Los recientes avances en el diseño de nanocarreadores están mejorando la captación celular, la evasión inmunitaria y la capacidad de carga. Las formulaciones de cubosomas logran hasta ocho veces mayor entrada celular que los liposomas tradicionales al fusionarse directamente con las membranas.[2]La Estructura de las Nanopartículas Lipídicas Determina la Captación Celular, Universidad RMIT, phys.org Las nanopartículas lipídicas basadas en gangliósidos eliminan el PEG pero mantienen capacidades de sigilo, abordando las preocupaciones de inmunogenicidad de falsos positivos.[3]Nanopartículas Lipídicas que Incorporan Gangliósidos, Real Sociedad de Química, pubs.rsc.org El cribado mediante inteligencia artificial evalúa ahora decenas de millones de candidatos lipídicos ionizables in silico, comprimiendo los ciclos de descubrimiento y generando vectores de administración optimizados para terapéuticos de ARNm. Las nanopartículas dirigidas al pulmón de la Universidad Estatal de Oregón extienden estas ventajas a los ensayos de terapia génica para la fibrosis quística.

Prevalencia de Enfermedades Crónicas y Enfoque en la Adherencia

El crecimiento implacable de las enfermedades crónicas está impulsando la demanda de dispositivos que reduzcan la frecuencia de dosificación y apoyen el uso domiciliario. La cápsula ingerible del MIT inyecta fármacos de moléculas grandes en la pared intestinal sin agujas, ofreciendo una futura alternativa oral para la insulina o las terapias de ARN. La bomba de insulina interoperable de Medtronic vincula datos continuos de glucosa con dosificación automatizada para reducir la carga en los pacientes con diabetes. Los microcilindrros biodegradables de la Universidad Rice liberan fármacos de manera constante durante hasta cinco semanas, reduciendo la frecuencia de recarga y reforzando la adherencia. La urgencia económica es clara: la falta de adherencia en Estados Unidos todavía cuesta más de USD 100 mil millones anuales.

Financiamiento de Capital de Riesgo para Empresas Emergentes de Plataformas de Sistemas de Administración de Fármacos

Los inversores ahora ven la tecnología de administración como una plataforma escalable, no solo como un componente de una terapia. BioSapien atrajo USD 5,5 millones para su depósito oncológico localizado impreso en 3D. Astraveus obtuvo EUR 16,5 millones para automatizar la fabricación de terapias celulares y génicas mediante microfluídica, con el objetivo de reducir los costos y los plazos de producción. NanoMedical Systems recaudó USD 7,21 millones para adaptar procesos de semiconductores a depósitos subcutáneos que dosifican el medicamento durante meses. Estas rondas indican una confianza creciente en plataformas modulares que pueden adaptarse a diferentes áreas de enfermedad.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de lote a lote y retiros del mercado | -0.7% | Global; más estricto en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Regulación estricta de CMC y productos combinados | -0.5% | Global; FDA/EMA lideran | Mediano plazo (2-4 años) |

| Escalada de costos de cadena de frío para sistemas de administración de fármacos biológicos | -0.4% | Global; mayor en mercados emergentes | Mediano plazo (2-4 años) |

| Preocupaciones por la toxicidad ambiental de los nanocarreadores | -0.3% | El escrutinio de la UE establece precedente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Lote a Lote y Retiros del Mercado

La guía de la FDA de 2025 sobre uniformidad presiona a los fabricantes para que adopten análisis en tiempo real y procesamiento continuo. Los pequeños cambios en el tamaño de partícula de las nanopartículas lipídicas pueden alterar la biodistribución y la eficacia, exponiendo a las empresas a costosos retiros del mercado. La fabricación continua promete un control más estricto, pero exige una alta inversión de capital y una validación exhaustiva, lo que supone una carga para las empresas más pequeñas.

Regulación Estricta de CMC y Productos Combinados

Los productos híbridos de fármaco-dispositivo difuminan los límites de supervisión. La guía preliminar de la FDA sobre los resultados esenciales de los dispositivos para la administración de fármacos añade nuevas capas de verificación, extendiendo los plazos de desarrollo. Los expedientes de nanomedicina ahora requieren estudios toxicológicos mecanísticos completos. Las autoridades latinoamericanas aún solicitan documentos específicos por país, lo que complica los lanzamientos globales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio Oral Enfrenta la Disrupción Transdérmica

Las formulaciones orales retuvieron una participación de ingresos del 44,71% del mercado de sistemas avanzados de administración de fármacos en 2025, respaldadas por la dosificación familiar y la fabricación eficiente. Las plataformas transdérmicas están ganando terreno a una CAGR del 7,12% a medida que los parches de microagujas y los potenciadores de permeación administran biológicos sin inyecciones. Se proyecta que el tamaño del mercado de sistemas avanzados de administración de fármacos para productos orales se expanda de manera constante, aunque su participación podría disminuir a medida que los inyectables e inhalables capturan moléculas que se degradan en el intestino. Los comprimidos multicapa impresos en 3D, ahora en producción piloto, muestran cómo evolucionarán los sistemas orales para apoyar la dosificación de precisión. Mientras tanto, los candidatos transdérmicos aprovechan las microagujas biodegradables que se disuelven tras la inserción, eliminando el manejo de residuos punzantes. Las empresas farmacéuticas asignan presupuestos de I+D hacia anticonceptivos transdérmicos de larga duración y terapias hormonales que prometen ciclos de reemplazo mensuales o trimestrales, mejorando la adherencia y reduciendo las visitas a la clínica.

La aceptación del paciente impulsa este cambio. Las encuestas indican que más del 70% de los adultos prefieren la administración mediante parche cuando se garantiza una eficacia equivalente. Los desarrolladores de fármacos también aprecian la menor carga regulatoria para las estrategias de extensión de línea en formatos transdérmicos, ya que muchos excipientes ya tienen estatus GRAS. Sin embargo, lograr un flujo consistente en diferentes tipos de piel sigue siendo una barrera técnica. Las colaboraciones con especialistas en dermatología tienen como objetivo refinar la reología de la formulación y el diseño de la capa de soporte para mitigar estos desafíos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Liderazgo de Oncología es Desafiado por el Auge de Oftalmología

Las terapias oncológicas representaron el 29,83% de las ventas de 2025, reflejo de los complejos requisitos de carga y la disposición a pagar por portadores dirigidos. El tamaño del mercado de sistemas avanzados de administración de fármacos para oncología se mantendrá dominante a medida que las carteras de CAR-T, conjugados anticuerpo-fármaco y radioligandos alcancen la comercialización. El sistema intravesical TAR-200 de Johnson & Johnson logró una respuesta completa del 82,4% en cáncer de vejiga, subrayando el potencial de los depósitos dirigidos al sitio. Sin embargo, oftalmología crece más rápido gracias a los implantes de liberación sostenida como los anillos intracamerales de bimatoprost y los reservorios anti-VEGF. Estos dispositivos reducen la frecuencia de inyección de mensual a dos veces al año, reduciendo la carga clínica.

Los insertos oculares de larga duración también amplían la cobertura del glaucoma crónico en regiones con acceso limitado a especialistas. Las aplicaciones cardiovasculares adoptan stents de polímero biodegradable que liberan agentes antiproliferativos, mientras que los trastornos metabólicos avanzan con análogos de GLP-1 inyectables semanales. Las indicaciones del sistema nervioso central se enfrentan al obstáculo de la barrera hematoencefálica, lo que impulsa la investigación en portadores activados por ultrasonido focalizado y vías intranasales que evitan la circulación sistémica.

Por Plataforma Tecnológica: Los Portadores Lipídicos Lideran Mientras los Sistemas Inteligentes se Aceleran

Las nanopartículas lipídicas, los liposomas y los portadores lipídicos sólidos generaron el 27,12% de los ingresos de 2025. Su estructura modular se adapta tanto a cargas hidrófilas como lipófilas, y la fabricación microfluídica escalable mantiene los costos predecibles. Sin embargo, los implantes electroresponsivos inteligentes están en camino de alcanzar una CAGR del 9,41%. Estos sistemas acoplan sensores con microbombas para ajustar las dosis en tiempo real, un paso transformador para condiciones fluctuantes como el dolor crónico. Los portadores poliméricos, incluidas las microesferas de PLGA, mantienen su relevancia al ofrecer acción de depósito de varios meses sin hardware.

Las nanopartículas conjugadas con ligandos dirigidos explotan los receptores tumorales o tisulares para aumentar las concentraciones locales y minimizar el impacto fuera del objetivo. La impresión 3D apoya dispositivos prototipo con canales microfluídicos integrados, reduciendo los ciclos de iteración de meses a días. Los arreglos de microagujas ganan impulso para vacunas y biológicos, ya que las puntas disolubles transportan cargas liofilizadas que se rehidratan in situ. La industria de sistemas avanzados de administración de fármacos considera las plataformas combinatorias, como los híbridos lípido-polímero, como una vía para equilibrar la estabilidad con la liberación responsiva.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Dominio Hospitalario se Desplaza Hacia la Atención Domiciliaria

Los hospitales y clínicas mantuvieron una participación del 55,72% en 2025 gracias a la infraestructura para infusión, monitoreo y dosificación compleja. Los servicios de atención domiciliaria y autoadministración, sin embargo, crecen al 8,44% a medida que los pagadores fomentan la atención descentralizada. Los autoinyectores programados de forma remota, los inhaladores conectados y las cápsulas orales semanales apoyan esta migración. La participación del mercado de sistemas avanzados de administración de fármacos para los segmentos de atención domiciliaria debería aumentar a medida que Medicare y las aseguradoras privadas desplacen el reembolso hacia modelos basados en resultados que recompensan la adherencia.

Los centros especializados ambulatorios sirven de puente entre los entornos hospitalarios y ambulatorios, proporcionando salas de infusión oncológica y procedimientos en el mismo día. Los socios de investigación y fabricación por contrato suministran producción personalizada en microlotes, permitiendo el escalado rápido de terapias personalizadas de nicho. Los laboratorios académicos se asocian con empresas emergentes para traducir los descubrimientos de laboratorio en candidatos listos para BPF.

Análisis Geográfico

América del Norte retuvo una participación de ingresos del 37,05% en 2025, impulsada por un sistema de reembolso maduro, amplias reservas de capital de riesgo y el apoyo de la FDA a las vías de fabricación innovadoras. La región también alberga importantes fabricantes por contrato que pueden escalar la producción de nanopartículas lipídicas dentro de salas limpias validadas. Johnson & Johnson destinó USD 1,56 mil millones para tecnologías de administración avanzada dentro de su división MedTech, asegurando un flujo sostenido de la cartera de productos. Novartis inauguró una instalación de radioligandos en Indianápolis para apoyar la terapia dirigida contra el cáncer de próstata, señalando confianza en los formatos de portadores complejos.

Asia-Pacífico, en expansión a una CAGR del 8,02%, capitaliza los menores costos de fabricación y los sólidos incentivos gubernamentales. China canaliza fondos públicos hacia centros de nanotecnología, mientras que la experiencia en semiconductores de Corea del Sur acelera la producción de implantes inteligentes. La base farmacéutica de India se está actualizando para acomodar líneas estériles de nanopartículas lipídicas, aprovechando los subsidios de la iniciativa Fabricado en India. Los organismos reguladores de la ASEAN se alinean más estrechamente con las directrices de la ICH, facilitando las aprobaciones en múltiples países.

Europa sigue siendo influyente gracias a sus rigurosos estándares de seguridad y prioridades de fabricación sostenible. La guía de la Agencia Europea de Medicamentos sobre nanotoxicología establece referencias globales, obligando a los desarrolladores a adoptar excipientes biodegradables. Las empresas de ingeniería de precisión de Alemania suministran equipos de micromoldeo para carcasas de implantes, y el clúster biotecnológico de Suiza avanza en la administración de conjugados anticuerpo-fármaco. Tras el Brexit, el Reino Unido implementa vías aceleradas para mantenerse al ritmo de los programas de vía rápida de Estados Unidos.

Panorama regulatorio

Los sistemas avanzados de administración de fármacos se regulan cada vez más como productos combinados de fármaco y dispositivo, lo que añade obligaciones de calidad y etiquetado que abarcan tanto los marcos farmacéuticos como los de dispositivos. En Estados Unidos, los productos combinados de la FDA se rigen por el 21 CFR Part 4, que establece los requisitos de CGMP cuando un producto incluye componentes tanto de fármaco como de dispositivo. Este marco es central para los autoinyectores, los inyectores corporales, las jeringas precargadas y los sistemas de administración implantables que se incluyen en el alcance de este informe.

En la Unión Europea, el Reglamento de Dispositivos Médicos (UE) 2017/745 continúa configurando la interfaz para las combinaciones integrales de fármaco y dispositivo, incluyendo los requisitos del artículo 117 sobre un dictamen de organismo notificado o un certificado CE para la parte del dispositivo (con excepciones limitadas para la Clase I). La coordinación de la EMA en estos temas de interfaz se respalda mediante su Combination Products Operational Group (COMBO), lo que refleja la necesidad de alinear los expedientes de productos medicinales con los requisitos generales de seguridad y rendimiento del MDR para el elemento de dispositivo, a medida que el escrutinio regulatorio se extiende hasta principios de 2026.

Análisis de la cadena de valor

La cadena de valor abarca el abastecimiento de API y excipientes, la formulación y el desarrollo de procesos (incluyendo el diseño de nanoportadores y el trabajo de compatibilidad con dispositivos), la ampliación de escala y la fabricación bajo GMP, y el ensamblaje final y el empaquetado de formatos habilitados por dispositivos, como jeringas precargadas, autoinyectores, dispositivos de inhalación e implantes inteligentes. Para las nanopartículas lipídicas y otros sistemas de portadores, los equipos de mezcla microfluídica y las materias primas especializadas alimentan las operaciones estériles de productos farmacéuticos. Para los productos combinados, los subcomponentes del dispositivo (resortes, émbolos, carcasas moldeadas) y los envases primarios (jeringas de vidrio avanzadas) se convierten en elementos condicionantes junto con la capacidad de llenado-terminado.

Los cuellos de botella se concentran cada vez más en los componentes de dispositivo con plazos de entrega largos y en las actividades de calificación vinculadas al cumplimiento de productos combinados, donde el momento de la adquisición puede afectar los cronogramas de lanzamiento independientemente del avance clínico. En respuesta, las CDMO y los socios especializados avanzan hacia ofertas más integradas que combinan el ensamblaje del dispositivo, el llenado-terminado estéril, las pruebas y el empaquetado, mientras los fabricantes también invierten en capacidad y mejoras de calidad. Esto incluye las expansiones reportadas por Sharp Services en la capacidad de ensamblaje de autoinyectores y plumas, y compromisos más amplios en infraestructura de empaquetado de jeringas precargadas y autoinyectores, junto con la modernización del sistema de calidad de la FDA bajo el QMSR (vigente en febrero de 2026), que eleva el nivel exigido para los controles de fabricación de componentes de dispositivo.

Panorama Competitivo

La competencia abarca grandes empresas farmacéuticas, especialistas en dispositivos de tamaño mediano y empresas emergentes respaldadas por capital de riesgo. La producción de nanopartículas lipídicas está relativamente concentrada; las empresas con reactores microfluídicos propietarios disfrutan de ventajas de escala y calidad. Por el contrario, las formas de dosificación impresas en 3D siguen siendo fragmentadas, ya que universidades y empresas en etapa temprana experimentan con arquitecturas de impresoras y químicas de fotopolímeros. Johnson & Johnson, Pfizer, Abbott, Medtronic y Novartis poseían colectivamente aproximadamente un tercio de los ingresos globales en 2024, lo que indica una tendencia de consolidación moderada.

Estratégicamente, los actores se desplazan hacia la versatilidad de plataformas. La adquisición de tecnologías de administración modulares reduce el tiempo de comercialización en todas las áreas terapéuticas. La innovación en fabricación también impulsa la diferenciación: las líneas de procesamiento continuo reducen los tiempos de cambio, y la espectroscopía en línea verifica los atributos de calidad críticos sin detener la producción. Las herramientas de inteligencia artificial ajustan los parámetros de formulación, prediciendo perfiles de estabilidad y necesidades de escalado más rápido que el ensayo y error empírico.

Los disruptores apuntan a la inmuno-oncología con "partículas de ataque" derivadas de células, poniendo a prueba los límites del pensamiento convencional sobre portadores. Las empresas emergentes también persiguen vías biológicas orales, creyendo que la conveniencia del paciente exigirá precios premium. Las empresas establecidas responden profundizando las colaboraciones con organizaciones de desarrollo y fabricación por contrato, ejemplificado por la expansión de USD 223 millones de Samsung Biologics de su asociación con Baxter.

Líderes de la Industria de Sistemas Avanzados de Administración de Fármacos

Boston Scientific Corporation

Becton, Dickinson and Company

Pfizer Inc

Novartis

Medtronic plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad central se encuentra en la intersección entre los biológicos de alta viscosidad y la autoadministración, donde las elecciones de cierre-contenedor, las fuerzas del dispositivo y el rendimiento de los factores humanos determinan si las terapias pueden pasar de la administración en clínica a los flujos de trabajo de atención domiciliaria. Acciones recientes de la industria ofrecen señales concretas: BD amplió su inversión en fabricación en EE. UU. para respaldar la administración de fármacos biológicos y, junto con Ypsomed, avanzó en la compatibilidad de jeringas precargables de mayor volumen para plataformas de autoinyectores. Juntos, estos pasos refuerzan el espacio de mercado desatendido para formatos de 5 ml o más y sistemas de administración integrados diseñados para manejar formulaciones desafiantes.

El espacio de mercado tecnológico también es visible en dispositivos de administración inteligentes y miniaturizados que combinan detección con control adaptativo, y en plataformas de microagujas posicionadas para la administración mínimamente invasiva de péptidos y biológicos. El trabajo académico en 2026 sobre conceptos de administración programable y espacialmente precisa, junto con el uso más amplio de IA/ML para la optimización de formulaciones y el modelado PBPK, respalda vías de desarrollo centradas en un control de liberación más ajustado y ciclos de iteración más rápidos. En el plano regulatorio y operativo, la implementación del QMSR de la FDA (febrero de 2026) y las expectativas cambiantes de notificación de seguridad posterior a la comercialización para productos combinados liderados por fármacos (incluyendo el cambio a la temporización de E2B(R3) más adelante en 2026) crean una oportunidad de ejecución para los fabricantes y socios que puedan estandarizar los sistemas de calidad, la documentación y la vigilancia en las carteras globales de productos combinados.

Desarrollos recientes del sector

- Julio de 2026: Novartis acordó adquirir Myricx Bio por 1.100 millones de USD, incorporando así una plataforma de carga útil de ADC. La adquisición fortalece la integración vertical en torno a modalidades oncológicas dirigidas, donde la química de administración y el diseño de enlazador-carga útil influyen en la eficacia y la tolerabilidad. También refleja la consolidación continua, a medida que las grandes farmacéuticas asegurados activos diferenciados que habilitan la administración en lugar de depender únicamente del acceso a plataformas externas.

- Junio de 2025: Johnson & Johnson recibió la aprobación de la FDA para IMAAVY (nipocalimab-aahu) para la miastenia gravis generalizada. La aprobación se suma a la cartera de inmunología de la empresa y refuerza el atractivo comercial de los formatos de administración que respaldan la administración crónica y la adherencia. También subraya la importancia de la preparación en CMC y la planificación del ciclo de vida para terapias avanzadas que pueden transitar entre distintos entornos de atención.

- Abril de 2024: Medtronic presentó solicitudes 510(k) para una bomba de insulina interoperable y un controlador glucémico automatizado. Estas presentaciones respaldan los ecosistemas de administración conectados que combinan la detección con la dosificación automatizada, en línea con el cambio más amplio hacia dispositivos de administración inteligentes y centrados en el paciente. El progreso en sistemas interoperables amplía la base direccionable para usuarios finales de atención domiciliaria y autoadministración en los mercados de administración avanzada.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de sistemas avanzados de administración de fármacos se define como el valor de los productos y plataformas que controlan intencionalmente cómo se libera y administra un fármaco en el cuerpo, de modo que la dosificación, la focalización y el uso por parte del paciente puedan mejorarse en todos los entornos de atención.

Exclusiones del alcance: excluimos los servicios de desarrollo por contrato de tipo puro, el empaquetado primario y las jeringas convencionales o tradicionales que no ofrecen una función de administración avanzada.

Descripción general de la segmentación

- Por Tipo

- Sistema de Administración Oral de Fármacos

- Sistema de Administración de Fármacos por Inyección

- Sistema de Administración de Fármacos por Inhalación/Pulmonar

- Sistema de Administración Transdérmica de Fármacos

- Sistema de Administración Transmucosa de Fármacos

- Sistema de Administración de Fármacos Basado en Portadores

- Otros Tipos

- Por Aplicación

- Oncología

- Cardiovascular

- Metabólico (Diabetes, Obesidad)

- Trastornos del Sistema Nervioso Central

- Enfermedades Infecciosas

- Oftalmología

- Urología y Salud de la Mujer

- Otros

- Por Plataforma Tecnológica

- Profármaco y Respuesta a Estímulos

- Nanocarreadores Lipídicos (liposomas, nanopartículas lipídicas, nanopartículas lipídicas sólidas)

- Nanocarreadores Poliméricos (PLGA, PEG, micelas)

- Ligandos Conjugados Dirigidos

- Implantes Inteligentes y Electroresponsivos

- Impresión 3D y Microagujas

- Otros

- Por Usuario Final

- Hospitales y Clínicas

- Atención Domiciliaria y Autoadministración

- Centros Especializados y Ambulatorios

- Organizaciones de Investigación por Contrato / Organizaciones de Desarrollo y Fabricación por Contrato y Laboratorios Académicos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir la estructura inicial del mercado y para fijar los puntos de referencia externos más repetibles. Nos basamos en fuentes públicas como las bases de datos y notas de orientación de la FDA de EE. UU., los Centros para el Control y la Prevención de Enfermedades de EE. UU., la Organización Mundial de la Salud y la literatura publicada indexada en PubMed para el contexto a nivel de terapia y vía de administración.

Para fundamentar el lado comercial, también revisamos informes anuales de empresas, presentaciones para inversores y comunicados de prensa de productos, seguidos de verificaciones en sitios web de asociaciones relevantes y en cobertura de prensa acreditada sobre lanzamientos de dispositivos y formulaciones. Cuando fue necesario, se utilizó una suscripción de pago que cubre finanzas corporativas y una base de datos de patentes para verificar la titularidad, el enfoque de la plataforma y la dirección declarada de la cartera de proyectos. Estos ejemplos no son exhaustivos, y se revisaron muchas otras fuentes públicas para cubrir vacíos, validar entradas y aclarar supuestos.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas estructuradas con partes interesadas en formulación y desarrollo de dispositivos, fabricación, adquisiciones y roles de cara clínica. Debido a que la adopción y el reembolso difieren según la geografía, las entradas se pusieron a prueba en APAC, EMEA y América, y luego se reconciliaron con señales de demanda a nivel de vía de administración y área terapéutica. Cuando la investigación documental generó incertidumbre en torno a los precios o la penetración de plataformas, los supuestos se revisaron con los encuestados y se ajustaron solo cuando se recibió una explicación coherente desde múltiples ángulos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos de nivel C: 17% | APAC: 50% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 38% | EMEA: 29% |

| Actores más pequeños: 20% | Gerentes: 45% | América: 21% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que la demanda terapéutica y los volúmenes de tratamiento se reconstruyen por vía de administración, y luego se traducen en valor de sistemas de administración utilizando supuestos de conversión realistas. Los resultados se corroboran después mediante aproximaciones selectivas de abajo hacia arriba, como el precio por unidad muestreado multiplicado por los volúmenes estimados de pacientes o procedimientos para las vías clave, además de verificaciones de canal para evitar sobrestimar las plataformas más recientes.

Las entradas utilizadas en el modelo incluyen, por ejemplo, el crecimiento de la población tratada por enfermedades crónicas, la penetración de la administración inyectable y de autoadministración, el cambio hacia el uso de liberación controlada y depósito, las tendencias de adherencia habilitadas por dispositivos, y el movimiento de precios esperado impulsado por la combinación de productos (parches, productos inhalados, implantes y formulaciones habilitadas por nanoportadores). Cuando los datos a nivel de vía de administración son incompletos, los vacíos se manejan mediante indicadores proxy, como los volúmenes de procedimientos, la frecuencia del régimen terapéutico y los rangos de adopción acordados por expertos, que luego se acotan durante la revisión.

Los pronósticos se desarrollan mediante análisis de escenarios respaldados por una visión multivariante sencilla de los principales impulsores de la demanda, y luego se ajustan utilizando la retroalimentación primaria sobre el ritmo de adopción, el momento regulatorio y los efectos del ciclo de producto. La perspectiva final se mantiene explicable para que un cliente pueda rastrear cada paso hasta un pequeño conjunto de variables medibles.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones que buscan discrepancias entre el modelo y señales independientes, como las tendencias de volumen a nivel de vía de administración, los cambios en la combinación de terapias y el ritmo de las actualizaciones de plataforma. Si una cifra parece inusualmente alta o baja, revisamos los supuestos, verificamos nuevamente las fuentes documentales y luego volvemos a contactar a encuestados seleccionados para confirmar qué cambió y por qué.

Antes de la aprobación final, el libro de trabajo completo se revisa por etapas para que las entradas, los cálculos y los resultados sean coherentes entre regiones y años. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando un evento material podría cambiar los precios, la adopción o la disponibilidad del suministro. Justo antes de la entrega, se completa una revisión final para que el cliente reciba la visión más actual disponible en ese momento.

Tamaño del mercado de sistemas avanzados de administración de fármacos de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los sistemas avanzados de administración de fármacos pueden variar más de lo esperado, incluso cuando parecen cubrir plataformas de administración similares. Las diferencias suelen provenir de distintas opciones de alcance, distintos supuestos sobre precios y combinación de productos, y diferencias en la rapidez con la que se supone que las nuevas tecnologías de administración escalarán.

Algunas fuentes amplían la definición al combinar categorías sanitarias adyacentes o al aplicar curvas de adopción más rápidas a los formatos de administración más nuevos, lo que puede elevar el total a corto plazo. En Mordor Intelligence, el valor se contabiliza solo cuando existe una función de administración avanzada en el suministro de productos comercializados, y elementos como el empaquetado primario, las jeringas convencionales y los servicios de desarrollo independientes se mantienen fuera para evitar el doble conteo.

Comparación de referencia

| Fuente | Tamaño del mercado | Vacíos en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 281,68 mil millones de USD (2025) | |

| Editor Comercial A | 299,60 mil millones de USD (2025) | Utiliza un conjunto de inclusión más amplio y un marco de año base 2024 que puede incorporar elementos adyacentes de administración y soporte al conjunto de valor, lo que infla el punto de partida en comparación con un conteo solo de producto. |

| Consultora Global B | 295,71 mil millones de USD (2026) | Basa la cifra principal en un año en curso diferente y puede alterar los resultados por el momento de conversión de divisas y la combinación asumida de plataformas de alto valor, lo que hace que la instantánea de 2026 no sea directamente comparable con una visión basada en 2025. |

En general, la dispersión en los valores publicados se explica por lo que se cuenta como un sistema avanzado de administración de fármacos y por la alineación de años. El uso de un alcance de producto claro, impulsores de demanda vinculados a la vía de administración y verificaciones cruzadas repetidas a partir de entrevistas mantiene la estimación rastreable, y también facilita las actualizaciones cuando cambia el ritmo de adopción o los precios.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sistemas avanzados de administración de fármacos?

El mercado está valorado en USD 295,71 mil millones en 2026 y se proyecta que alcance USD 377,02 mil millones en 2031.

¿Qué plataforma tecnológica tiene la mayor participación?

Los nanocarreadores lipídicos poseen el 27,12% de los ingresos de 2025, lo que refleja su versatilidad para cargas de moléculas pequeñas y ácidos nucleicos.

¿Qué aplicación crece más rápido?

Oftalmología muestra la CAGR más alta del 9,06% hasta 2031, impulsada por los implantes oculares de liberación sostenida y las lentes de contacto liberadoras de fármacos.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La región combina presupuestos de atención médica en expansión, regulaciones armonizadas y fabricación a precios competitivos, apoyando una CAGR del 8,02% hasta 2031.

¿Cómo influyen las tecnologías digitales en los sistemas de administración?

Los implantes conectados, las jeringas con etiquetas RFID y las bombas habilitadas con inteligencia artificial ajustan la dosificación en tiempo real y alimentan datos de adherencia a los médicos, acelerando la transición hacia la atención domiciliaria.

Última actualización de la página el: