Tamaño y Participación del Mercado de Concentrado de Fibrinógeno

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.46% CAGR |

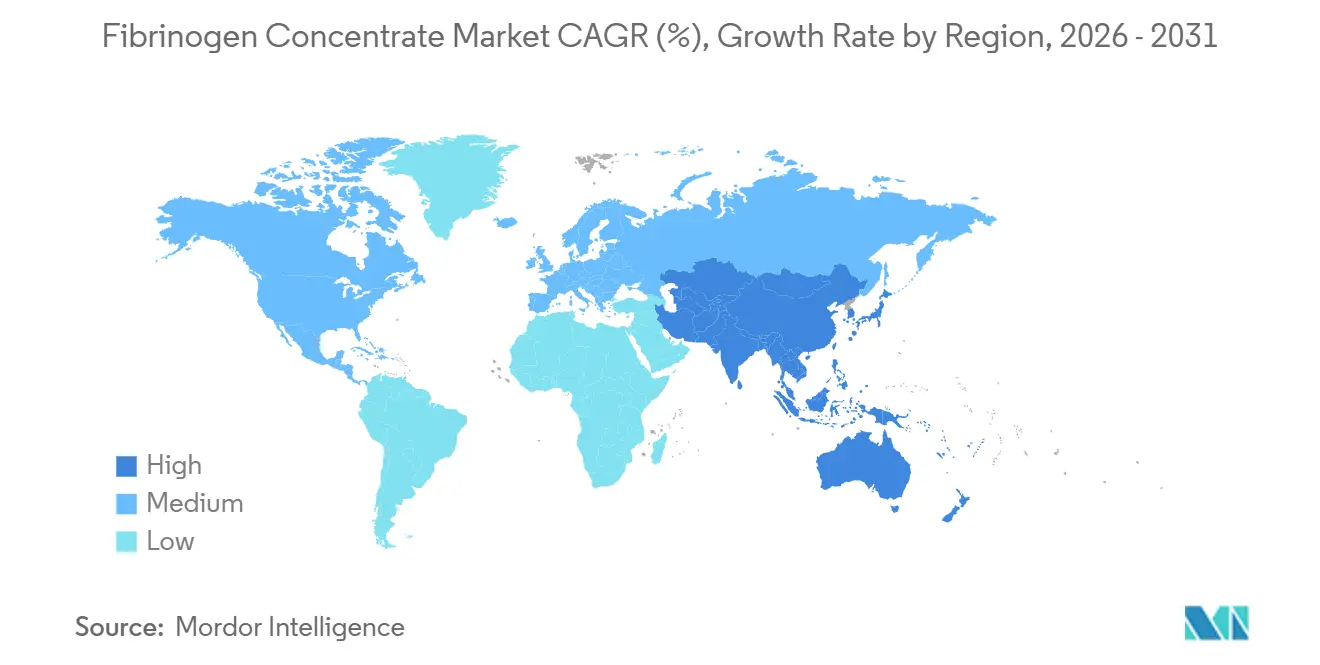

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

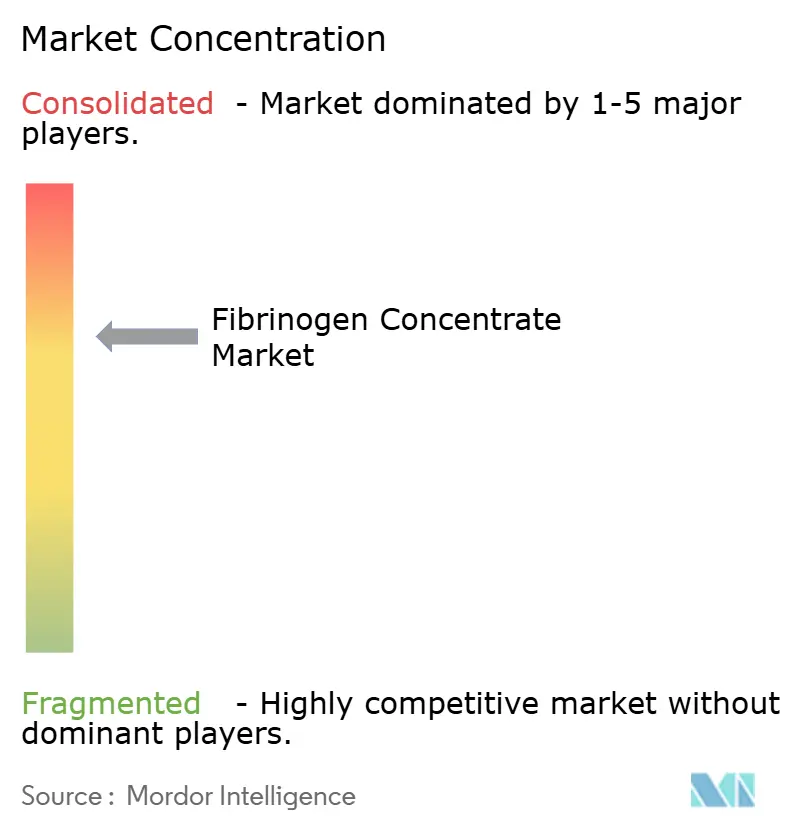

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Concentrado de Fibrinógeno por Mordor Intelligence

Se espera que el tamaño del mercado de concentrado de fibrinógeno aumente de USD 1,34 mil millones en 2025 a USD 1,43 mil millones en 2026 y alcance USD 1,95 mil millones en 2031, creciendo a una CAGR del 6,46% durante 2026-2031. Los avances en los algoritmos de coagulación dirigidos por objetivos, la creciente adopción de pruebas viscoelásticas en el punto de atención y las recientes aprobaciones regulatorias en Estados Unidos que validan los concentrados con reducción de patógenos frente al crioprecipitado están ampliando el uso clínico. Los pagadores en América del Norte y Europa Occidental ahora consideran la simplicidad operativa de los viales liofilizados en las decisiones de cobertura, incluso cuando los programas de farmacovigilancia abordan las señales de riesgo trombótico. Las ampliaciones de capacidad de fraccionamiento de plasma en China, India y Estados Unidos tienen como objetivo asegurar el suministro de materia prima, mientras que el capital de riesgo apunta a plataformas recombinantes que prometen resiliencia a largo plazo frente a la escasez de plasma. Las agencias de defensa y aeroespacial aceleran la demanda de formatos estables en almacenamiento y tolerantes al calor que se adaptan a los botiquines médicos de campo de batalla y vuelos espaciales.

Conclusiones Clave del Informe

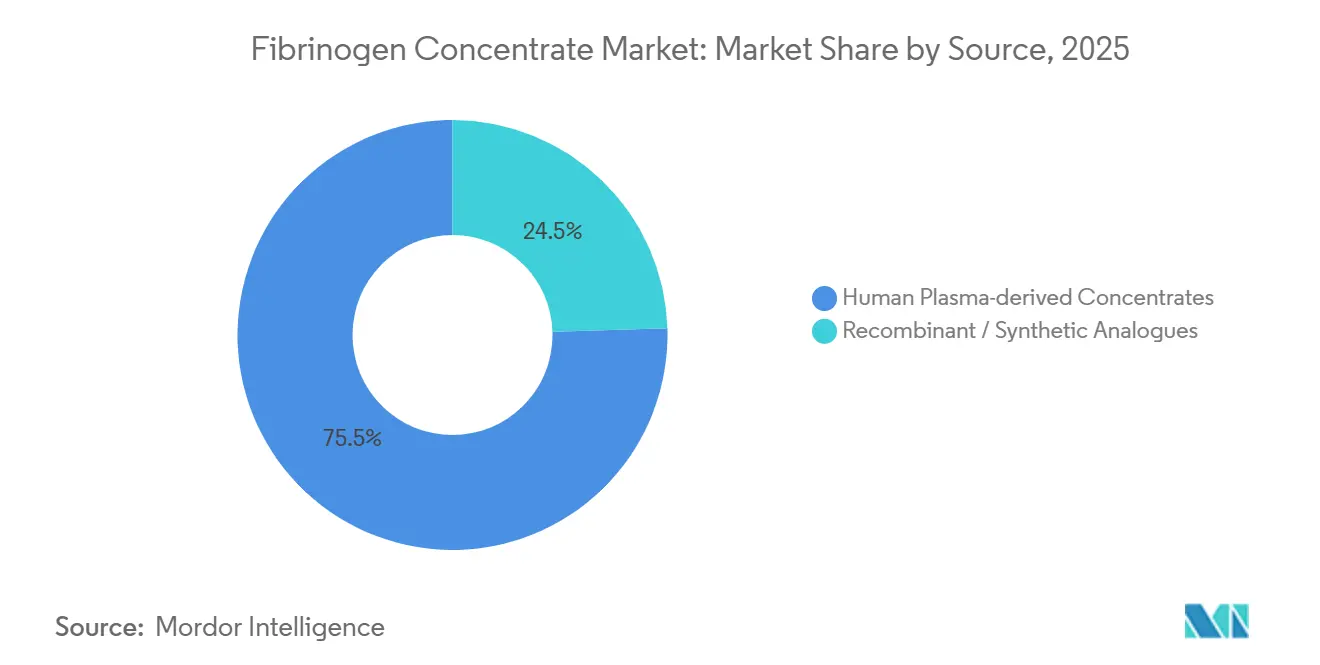

- Por fuente, los productos derivados del plasma representaron el 75,54% de la participación del mercado de concentrado de fibrinógeno en 2025, mientras que se prevé que los análogos recombinantes y sintéticos se expandan a una CAGR del 12,25% hasta 2031.

- Por aplicación, los traumatismos y la cirugía lideraron con una participación de ingresos del 46,54% en 2025; se proyecta que el sangrado obstétrico y ginecológico avance a una CAGR del 12,65% hasta 2031.

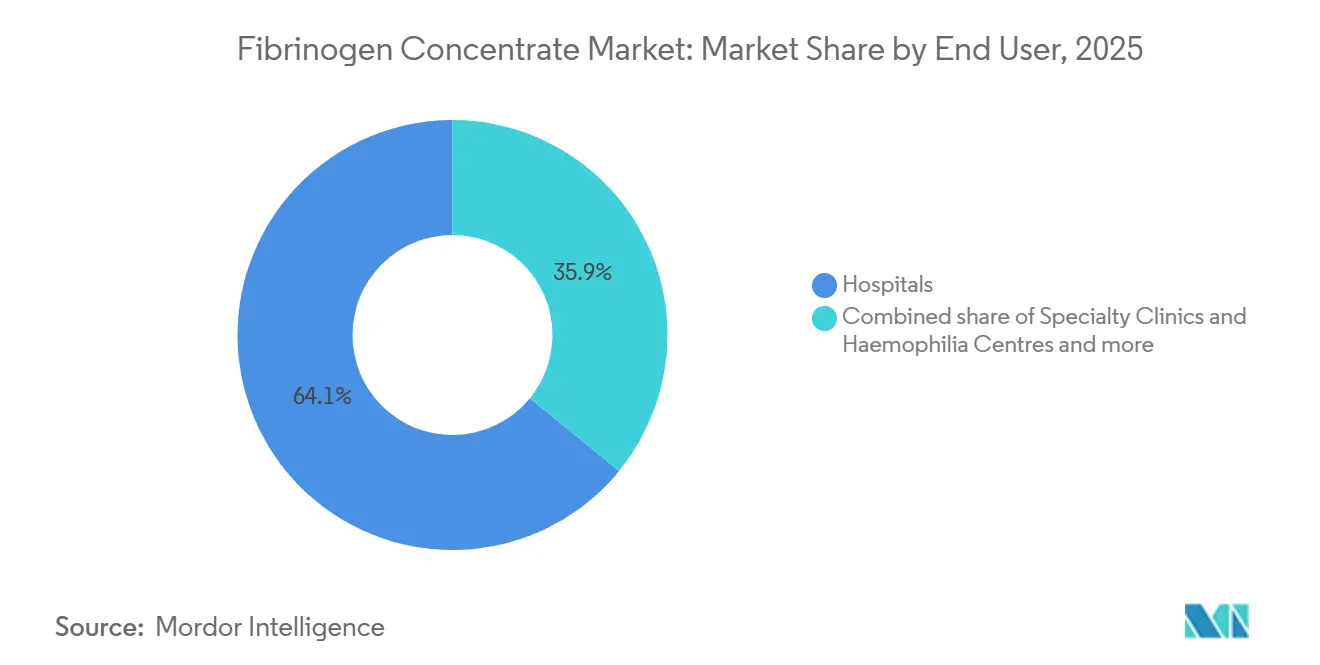

- Por usuario final, los hospitales representaron el 64,15% del tamaño del mercado de concentrado de fibrinógeno en 2025, mientras que los servicios militares y de emergencias médicas registran la CAGR proyectada más rápida del 12,82% hasta 2031.

- Por forma, los viales de polvo liofilizado capturaron el 68,23% de la participación del tamaño del mercado de concentrado de fibrinógeno en 2025 y los líquidos listos para usar están ganando terreno a una CAGR del 11,42% entre 2026-2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 37,53% en 2025, mientras que se prevé que Asia-Pacífico se acelere a una CAGR del 10,1% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Concentrado de Fibrinógeno

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente diagnóstico de trastornos hemorrágicos congénitos y adquiridos | +0.8% | Global; ganancias tempranas en América del Norte, Europa Occidental, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Cambio regulatorio del crioprecipitado a concentrados con inactivación viral | +1.2% | América del Norte, Europa Occidental, Australia | Corto plazo (≤2 años) |

| Expansión de capacidad de fraccionadores de plasma en mercados emergentes | +1.0% | China, India, Brasil, Corea del Sur | Mediano plazo (2-4 años) |

| Formulaciones estables en almacenamiento y tolerantes al calor para botiquines de campo de batalla y aeroespaciales | +0.5% | Estados Unidos, estados de la OTAN, CCG | Largo plazo (≥4 años) |

| Plataformas de fibrinógeno recombinante y de origen vegetal que atraen capital de riesgo | +0.4% | Centros de I+D de América del Norte y Europa Occidental | Largo plazo (≥4 años) |

| Pruebas viscoelásticas en el punto de atención en chip de laboratorio que permiten el uso protocolizado de concentrados | +0.9% | Global; adopción temprana en América del Norte, Europa Occidental, Australia | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Diagnóstico de Trastornos Hemorrágicos Congénitos y Adquiridos

Los registros de trastornos hemorrágicos raros y los paneles de secuenciación de nueva generación hacen que la detección de variantes FGA, FGB y FGG sea rutinaria, reduciendo la brecha diagnóstica para menos de dos pacientes por millón afectados por pérdida congénita de fibrinógeno. La coagulopatía por consumo en traumatismos, obstetricia y enfermedades hepáticas impulsa episodios de deficiencia adquirida, lo que llevó al Protocolo de Hemorragia Mayor de Ontario de marzo de 2025 a reemplazar el crioprecipitado con un bolo de 4 gramos de fibrinógeno. Australia siguió en septiembre de 2025 con revisiones de guías clínicas que establecen un umbral de 2 g/L para el uso de concentrados. En conjunto, estos movimientos institucionalizan el concentrado de fibrinógeno dentro de los paquetes de transfusión dirigidos por objetivos, reducen el tiempo de descongelación del producto y estandarizan la dosificación. El diagnóstico mejorado amplía la población potencialmente tratada, reforzando el impulso del mercado.

Cambio Regulatorio del Crioprecipitado a Concentrados con Inactivación Viral

La autorización de la FDA para Fibryga de Octapharma para la deficiencia adquirida en septiembre de 2024, respaldada por el ensayo FIBRES de 735 pacientes, señaló el respaldo de Estados Unidos a los concentrados estandarizados frente al crioprecipitado variable. Irlanda, el Reino Unido y Canadá incorporaron rápidamente los concentrados en los protocolos nacionales de transfusión, con el Reino Unido adjudicando una licitación de GBP 1.168 millones en febrero de 2024 que reservó el Lote 18 exclusivamente para el concentrado de fibrinógeno. Estos cambios de política acortan los tiempos de descongelación hasta la administración, reducen el riesgo de transmisión de patógenos y crean una demanda predecible que fomenta la expansión de capacidad por parte de los fraccionadores.

Expansión de Capacidad de Fraccionadores de Plasma en Mercados Emergentes

La venta de Grifols en junio de 2024 de una participación del 20% en Shanghai RAAS a Haier y la extensión del pacto de albúmina hasta 2034 ejemplifican el posicionamiento estratégico en un país que recolecta solo 7 de sus 12 millones de litros de capacidad teórica de plasma. Bharat Serums e Intas en India y Hemobrás en Brasil añaden capacidad localizada que reduce la dependencia de las importaciones. El llamado de la Organización Mundial de la Salud de enero de 2025 para establecer asociaciones de fraccionamiento doméstico proporciona impulso político y planos de transferencia tecnológica[1]Organización Mundial de la Salud, "Recomendaciones para la Prevención y el Tratamiento de la Hemorragia Posparto," who.int . Los litros incrementales de plasma fraccionado se traducen directamente en una mayor producción de concentrado de fibrinógeno, apoyando la seguridad del suministro regional y la estabilidad de precios.

Formulaciones Estables en Almacenamiento y Tolerantes al Calor para Botiquines de Campo de Batalla y Aeroespaciales

En agosto de 2024, la FDA emitió una Autorización de Uso de Emergencia para el polvo OctaplasLG, un plasma liofilizado que contiene fibrinógeno y otros factores, específicamente para la hemorragia en combate. El Departamento de Defensa de Estados Unidos siguió con líneas de financiación del año fiscal 2025 para tecnologías de plasma desecado, y el comunicado de la Agencia de Salud de la Defensa de enero de 2026 destacó las ganancias logísticas en teatros de operaciones austeros. Los estados del Golfo replican este patrón de adquisición para el despliegue en desierto. Los viales estables en almacenamiento evitan las restricciones de la cadena de frío, extendiendo el alcance del producto a médicos de primera línea y misiones aeroespaciales, un nicho que exige precios premium pero que amplía el volumen total direccionable.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de la terapia y reembolso desigual | -1.1% | Global; barreras agudas en América Latina, Oriente Medio, África, Asia-Pacífico rural | Corto plazo (≤2 años) |

| Carga de farmacovigilancia por eventos trombóticos | -0.6% | Global; mayor escrutinio en América del Norte y Europa | Mediano plazo (2-4 años) |

| Restricciones a la exportación de plasma tras perturbaciones geopolíticas | -0.8% | Europa, Asia-Pacífico dependiente de importaciones | Mediano plazo (2-4 años) |

| Competencia de parches de sellante de fibrina sintética de nueva generación | -0.5% | América del Norte, Europa Occidental, Japón | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de la Terapia y Reembolso Desigual

Una dosis estándar de 4 gramos cuesta entre USD 2.000 y USD 4.000, un obstáculo para los hospitales en regiones de menores ingresos. El análisis de costo-efectividad del ensayo canadiense FIBRES mostró costos medianos de todos los productos sanguíneos a 7 días de USD 1.697 para el concentrado frente a USD 2.063 para el crioprecipitado; sin embargo, la cobertura de los pagadores sigue siendo variable. La política de Anthem de marzo de 2025 añadió Fibryga bajo el código HCPCS J7177, pero algunos planes de Medicaid clasifican el concentrado como investigacional para la disfibrinogenemia, limitando el acceso. Las tarifas de suministro estáticas del CMS no compensan la inflación en la adquisición hospitalaria, particularmente en los centros de atención de seguridad. El mosaico de reembolsos ralentiza la adopción fuera de los sistemas de salud de primer nivel.

Carga de Farmacovigilancia por Eventos Trombóticos

La revisión de la FDA de Fesilty registró una tasa del 9% de eventos trombóticos graves en un estudio pivotal de 45 pacientes, mientras que el etiquetado de RiaSTAP advierte sobre trombosis arterial y venosa. Los hospitales deben implementar protocolos mejorados de monitoreo y consentimiento informado, añadiendo carga administrativa. Aunque la incidencia sigue siendo baja en relación con el riesgo hemorrágico subyacente, los médicos pueden dudar en casos marginales, restringiendo el crecimiento del volumen hasta que maduren los conjuntos de datos de seguridad a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: El Dominio del Plasma Cede Terreno a la Cartera Recombinante

Los productos derivados del plasma humano capturaron el 75,54% de los ingresos de 2025, anclando la participación del mercado de concentrado de fibrinógeno con marcas bien consolidadas como RiaSTAP, Fibryga y Fesilty. La mejora de Takeda por USD 230 millones en Los Ángeles subraya la inversión continua para asegurar los insumos de plasma. Se proyecta que el tamaño del mercado de concentrado de fibrinógeno para productos plasmáticos crezca de manera constante a medida que se abran nuevos centros de recolección, aunque su CAGR es inferior al ritmo del 12,25% previsto para los participantes recombinantes.

Los formatos recombinantes y sintéticos, aunque incipientes, prometen independencia de suministro y riesgo cero de patógenos. El hito de 1 g/L del consorcio RECOFIB avanza en la viabilidad comercial, y la financiación de capital de riesgo acelera la optimización de bioprocesos[2]Comisión Europea, "RECOFIB – Producción de Fibrinógeno Recombinante," cordis.europa.eu . La paridad de costos y la equivalencia regulatoria siguen siendo obstáculos; sin embargo, una vez alcanzadas, pueden erosionar el dominio del plasma. A lo largo del horizonte de pronóstico, la penetración incremental de las plataformas recombinantes diversificará las fuentes de abastecimiento y mitigará los choques de suministro, remodelando la dinámica competitiva dentro del mercado de concentrado de fibrinógeno.

Por Aplicación: Los Protocolos de Traumatismos Impulsan el Volumen, la Obstetricia se Acelera

Los traumatismos y la hemorragia quirúrgica representaron el 46,54% del tamaño del mercado de concentrado de fibrinógeno en 2025, ya que los paquetes de transfusión masiva exigen la reposición inmediata de fibrinógeno. Las pruebas viscoelásticas garantizan la precisión de la dosis, reduciendo el desperdicio y reforzando la adopción hospitalaria. Se prevé que el sangrado obstétrico lidere el crecimiento con una CAGR del 12,65%, impulsado por la guía de la OMS de 2025 que respalda el concentrado frente al crioprecipitado para la hemorragia posparto.

La participación del mercado de concentrado de fibrinógeno vinculada a la deficiencia congénita sigue siendo un nicho, pero se mantiene gracias a las nuevas indicaciones aprobadas por la FDA que proporcionan paradigmas profilácticos. El uso fuera de indicación en cirugía cardíaca y hepática completa la combinación de aplicaciones, y la evidencia emergente de los registros del mundo real en curso probablemente ampliará las indicaciones aprobadas, apoyando una mayor adopción incremental en todas las especialidades.

Por Usuario Final: Los Hospitales Anclan la Demanda, las Adquisiciones Militares se Disparan

Los hospitales representaron el 64,15% de la participación del mercado de concentrado de fibrinógeno en 2025, reflejando el uso arraigado en salas de traumatología, quirófanos y salas de obstetricia. Las indicaciones automatizadas en los sistemas de historia clínica electrónica vinculadas a TEG o ROTEM acortan los intervalos de decisión hasta la infusión, aumentando el rendimiento.

Los servicios militares y de emergencias médicas, aunque menores en volumen absoluto, se expandirán más rápidamente al 12,82% anual a medida que el Departamento de Defensa de Estados Unidos y los aliados de la OTAN almacenen viales tolerantes al calor para gestionar el sangrado en el campo de batalla. Las clínicas especializadas que tratan deficiencias congénitas representan un segmento de cola estable, que depende de calendarios de dosificación profiláctica predecibles que respaldan los ingresos recurrentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: Los Viales Liofilizados Dominan, los Líquidos Ganan Terreno

Los viales de polvo liofilizado representaron el 68,23% de los ingresos basados en forma en 2025, subrayando su portabilidad y vida útil de varios años. Las expansiones de Kedrion en Melville y Bolognana dedican capacidad principalmente a existencias liofilizadas, reforzando la seguridad del suministro.

Los líquidos listos para usar crecen a una CAGR del 11,42% a medida que los centros de traumatología valoran los segundos ahorrados al eliminar la reconstitución. La dependencia de la cadena de frío y la menor vida útil limitan la adopción en zonas rurales, pero los centros de traumatología de Nivel 1 metropolitanos justifican los precios premium para escenarios críticos en el tiempo. A medida que las tecnologías de llenado y acabado mejoran la estabilidad, los formatos líquidos irán erosionando la participación de los liofilizados, particularmente en entornos de alta agudeza dentro del mercado de concentrado de fibrinógeno.

Análisis Geográfico

América del Norte lideró con el 37,53% de los ingresos de 2025 gracias a las aprobaciones regulatorias tempranas, la cobertura de los pagadores bajo el código HCPCS J7177 y la amplia infraestructura de pruebas viscoelásticas. Estados Unidos por sí solo representa más del 70% de la demanda regional a medida que las nuevas indicaciones amplían el grupo direccionable, mientras que la estrategia nacional de sangre de Canadá consolida el uso de concentrados en los principales traumatismos. México sigue siendo completamente dependiente de las importaciones, pero están en curso discusiones sobre la inclusión en el formulario.

Asia-Pacífico registra la CAGR de pronóstico más rápida del 10,1%, impulsada por la modernización del fraccionamiento de plasma en China y la ampliación de capacidad en India[3]Grifols S.A., "Resultados del 2.º Trimestre de 2024," grifols.com. Japón y Corea del Sur mantienen ecosistemas de fraccionamiento autosuficientes que priorizan los productos de alta pureza, mientras que los mercados del Sudeste Asiático aún dependen de donantes de adquisición multilateral para la continuidad del suministro. Las revisiones al alza de los protocolos de hemorragia posparto en Australia estimulan aún más la adopción regional.

El reembolso fragmentado de Europa mantiene el crecimiento moderado. Los estados del norte y del oeste adoptan concentrados rápidamente a través de licitaciones centralizadas, pero las regiones del sur y del este enfrentan restricciones presupuestarias. La construcción de capacidad de LFB por EUR 500 millones tiene como objetivo reducir la dependencia del plasma estadounidense y podría estabilizar el suministro futuro. Oriente Medio y África dependen de las importaciones, con los ejércitos del Consejo de Cooperación del Golfo impulsando la demanda de nicho de formatos estables en almacenamiento. América Latina se rezaga a medida que los obstáculos de reembolso y los límites de la cadena de frío ralentizan la sustitución del crioprecipitado.

Panorama Competitivo

El mercado de concentrado de fibrinógeno cuenta con multinacionales verticalmente integradas —CSL Behring, Octapharma y LFB— que controlan colectivamente la recolección de plasma crudo, el fraccionamiento y la distribución global. La adquisición de Biotest por parte de Grifols entregó una planta alemana de 3,5 millones de litros, impulsando la participación europea. La expansión de Octapharma por EUR 200 millones en Viena duplicó la capacidad de viales para atender las licitaciones escandinavas y de Europa del Este. La mejora de Takeda en Los Ángeles garantiza la resiliencia del suministro en medio del escrutinio geopolítico sobre las exportaciones de plasma.

Los competidores regionales como Kedrion, Bharat Serums, GC Pharma y Shanghai RAAS compiten en licitaciones nacionales aprovechando ventajas de costos y relaciones gubernamentales. Los disruptores de espacios en blanco persiguen plataformas recombinantes y de origen vegetal que evitan el riesgo de recolección de plasma. Los parches tópicos sintéticos representan competencia adyacente que absorbe volumen de cirugía electiva, pero rara vez se superponen con las indicaciones de reemplazo sistémico. Las barreras de entrada siguen siendo altas debido al cumplimiento de las Buenas Prácticas de Fabricación, la inactivación viral validada y los compromisos intensivos de farmacovigilancia.

Líderes de la Industria del Concentrado de Fibrinógeno

LFB

Octapharma AG

CSL Behring

Hualan Biological Engineering Inc

Shanghai RAAS Blood Products

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Octapharma USA obtuvo la aprobación de la FDA para una nueva presentación de Fibryga de 2 gramos para la deficiencia adquirida de fibrinógeno.

- Diciembre de 2025: Grifols recibió la aprobación de la FDA para Fesilty para la deficiencia congénita de fibrinógeno en adultos y pacientes pediátricos.

Alcance del Informe Global del Mercado de Concentrado de Fibrinógeno

Según el alcance del informe, el concentrado de fibrinógeno es una forma purificada y liofilizada (liofilizada) de fibrinógeno, una proteína del plasma sanguíneo esencial para la formación de coágulos sanguíneos. Se utiliza clínicamente para tratar o prevenir el sangrado en pacientes con deficiencia de fibrinógeno o disfibrinogenemia, como durante cirugías, traumatismos o ciertos trastornos hemorrágicos.

El mercado de concentrado de fibrinógeno está segmentado por fuente en concentrados derivados de plasma humano y análogos recombinantes/sintéticos. Por aplicación, el mercado se categoriza en deficiencia congénita de fibrinógeno, hemorragia por traumatismos y cirugía, sangrado en obstetricia y ginecología, y otros (p. ej., intracraneal, cardíaco). Por usuario final, la segmentación incluye hospitales, clínicas especializadas y centros de hemofilia, y servicios militares y de emergencias médicas. Por forma, el mercado se divide en polvo liofilizado en viales y formulaciones líquidas listas para usar. Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Concentrados Derivados de Plasma Humano |

| Análogos Recombinantes / Sintéticos |

| Deficiencia Congénita de Fibrinógeno |

| Hemorragia Relacionada con Traumatismos y Cirugía |

| Sangrado Obstétrico y Ginecológico |

| Otros (Intracraneal, Cardíaco, etc.) |

| Hospitales |

| Clínicas Especializadas y Centros de Hemofilia |

| Servicios Militares y de Emergencias Médicas |

| Viales de Polvo Liofilizado |

| Formulaciones Líquidas Listas para Usar |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Fuente | Concentrados Derivados de Plasma Humano | |

| Análogos Recombinantes / Sintéticos | ||

| Por Aplicación | Deficiencia Congénita de Fibrinógeno | |

| Hemorragia Relacionada con Traumatismos y Cirugía | ||

| Sangrado Obstétrico y Ginecológico | ||

| Otros (Intracraneal, Cardíaco, etc.) | ||

| Por Usuario Final | Hospitales | |

| Clínicas Especializadas y Centros de Hemofilia | ||

| Servicios Militares y de Emergencias Médicas | ||

| Por Forma | Viales de Polvo Liofilizado | |

| Formulaciones Líquidas Listas para Usar | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda global de concentrado de fibrinógeno en 2031?

Se proyecta que el tamaño del mercado de concentrado de fibrinógeno alcance USD 1,95 mil millones en 2031, reflejando una CAGR del 6,46% de 2026 a 2031.

¿Qué área terapéutica añadirá el mayor volumen nuevo?

El sangrado obstétrico y ginecológico muestra el crecimiento más rápido, avanzando a una CAGR del 12,65% a medida que los protocolos de hemorragia posparto adoptan el concentrado en lugar del crioprecipitado.

¿Por qué los productos recombinantes atraen inversión?

Eliminan la dependencia del plasma de donantes, suprimen el riesgo de transmisión de patógenos y alcanzaron títulos a escala piloto superiores a 1 g/L en 2025, lo que señala la viabilidad comercial.

¿Qué limita una adopción más amplia en regiones de bajos ingresos?

El alto costo por dosis y las políticas de reembolso desiguales restringen la adopción hospitalaria, a pesar de la evidencia del valor clínico y económico.

¿Cómo influyen los ejércitos en el diseño del producto?

Los compradores de defensa exigen formulaciones estables en almacenamiento y tolerantes al calor, como el plasma liofilizado, lo que impulsa a los fabricantes a priorizar los formatos liofilizados que no requieren cadenas de frío.

Última actualización de la página el: