Tamaño y Participación del Mercado de Dispositivos de Administración de Fármacos en Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

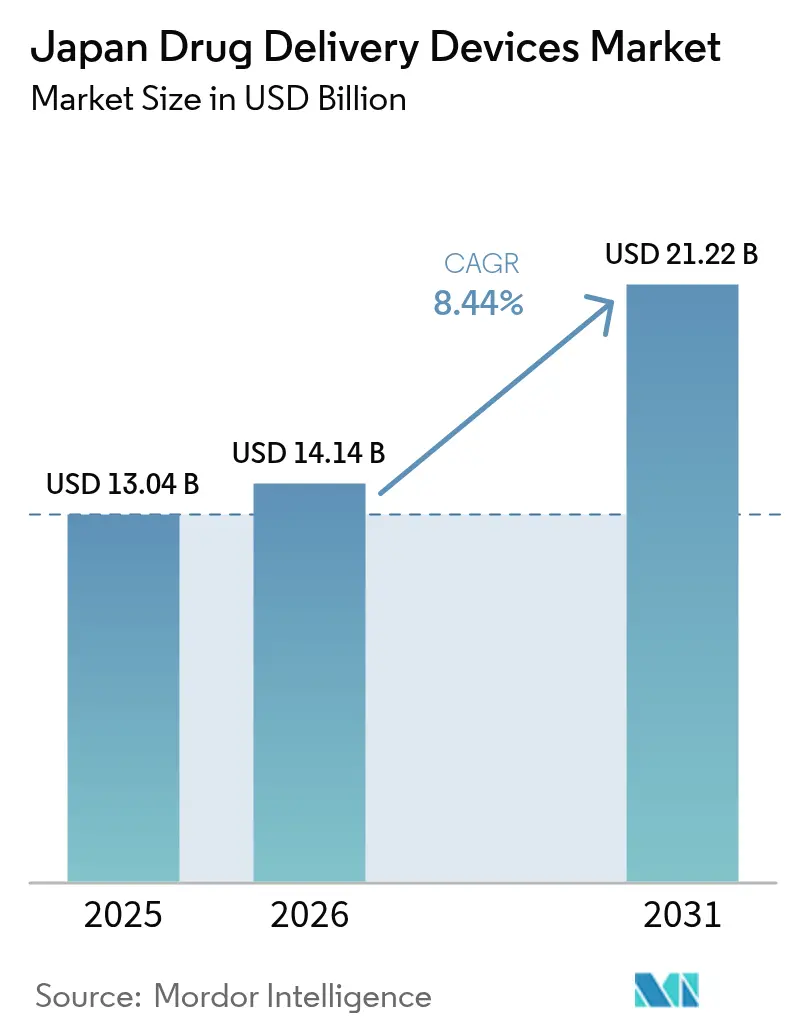

| Tamaño del mercado en el año base (2025) | 13.04 Mil millones de dólares |

| Tamaño del Mercado (2026) | 14.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.44% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Administración de Fármacos en Japón por Mordor Intelligence

El tamaño del mercado japonés de dispositivos de administración de fármacos fue valorado en USD 13,04 mil millones en 2025 y se estima que crecerá desde USD 14,14 mil millones en 2026 hasta alcanzar USD 21,22 mil millones en 2031, a una CAGR del 8,44% durante el período de pronóstico (2026-2031). Los principales impulsores del crecimiento son la población envejecida sin precedentes del país, la creciente prevalencia de enfermedades crónicas y los cambios de política que favorecen las tecnologías de autoadministración. Los productos inyectables dominan actualmente los patrones de uso; sin embargo, los rápidos avances en implantables y formatos inteligentes conectados señalan un giro más amplio hacia la atención de liberación sostenida y habilitada por datos. La vía de aprobación acelerada del gobierno para los inyectores de Software como Dispositivo Médico (SaMD), combinada con el reembolso del Seguro Nacional de Salud (NHI) de Japón para dispositivos portátiles, está acelerando el tiempo de comercialización de dispositivos de próxima generación. La innovación del lado de la oferta también se ve estimulada por una notable brecha de "pérdida de medicamentos", donde más de 80 terapias permanecen sin aprobación en Japón, abriendo oportunidades para las empresas que pueden navegar por los complejos puntos de control regulatorios. Sin embargo, la mayor competencia choca con la escasez de mano de obra y las disparidades regionales en la atención, lo que garantiza una demanda continua de automatización y soluciones domiciliarias.

Conclusiones Clave del Informe

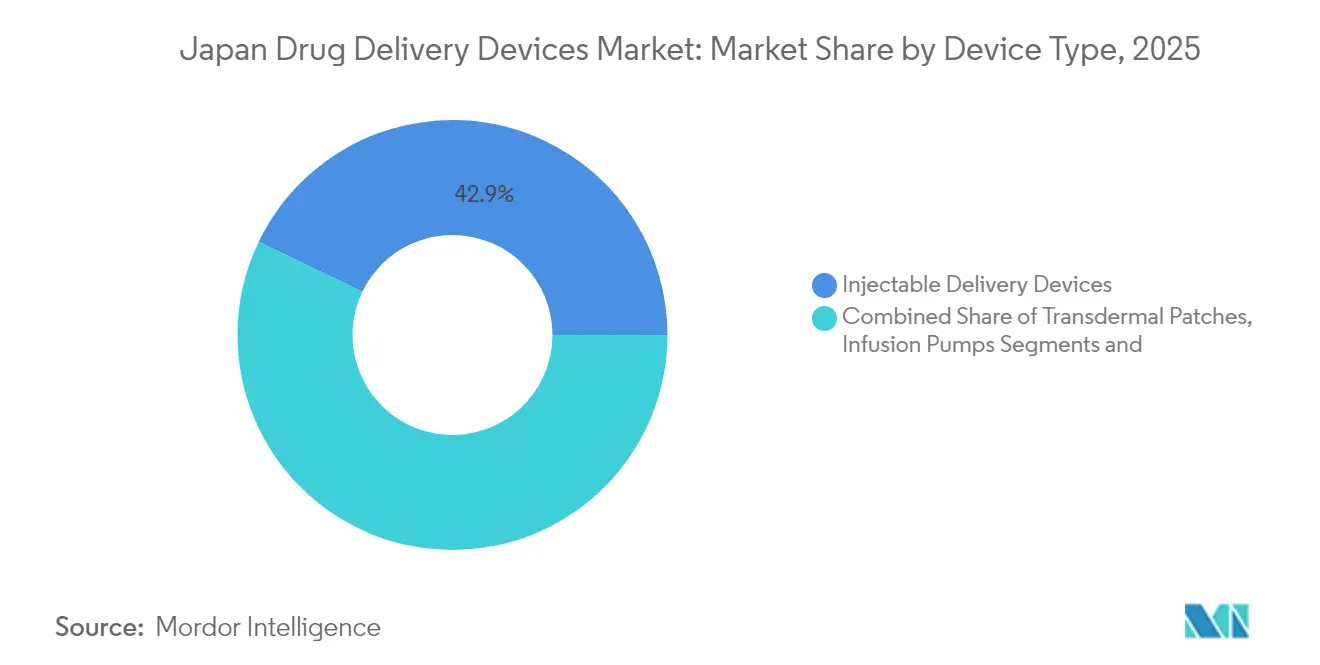

- Por tipo de dispositivo, los sistemas inyectables lideraron con el 42,87% de la participación del mercado de dispositivos de administración de fármacos en Japón en 2025, mientras que se proyecta que los dispositivos implantables crecerán a una CAGR del 10,22% hasta 2031.

- Por vía de administración, los formatos inyectables representaron el 55,96% del tamaño del mercado de dispositivos de administración de fármacos en Japón en 2025; se espera que las vías de inhalación avancen a una CAGR del 8,92% hasta 2031.

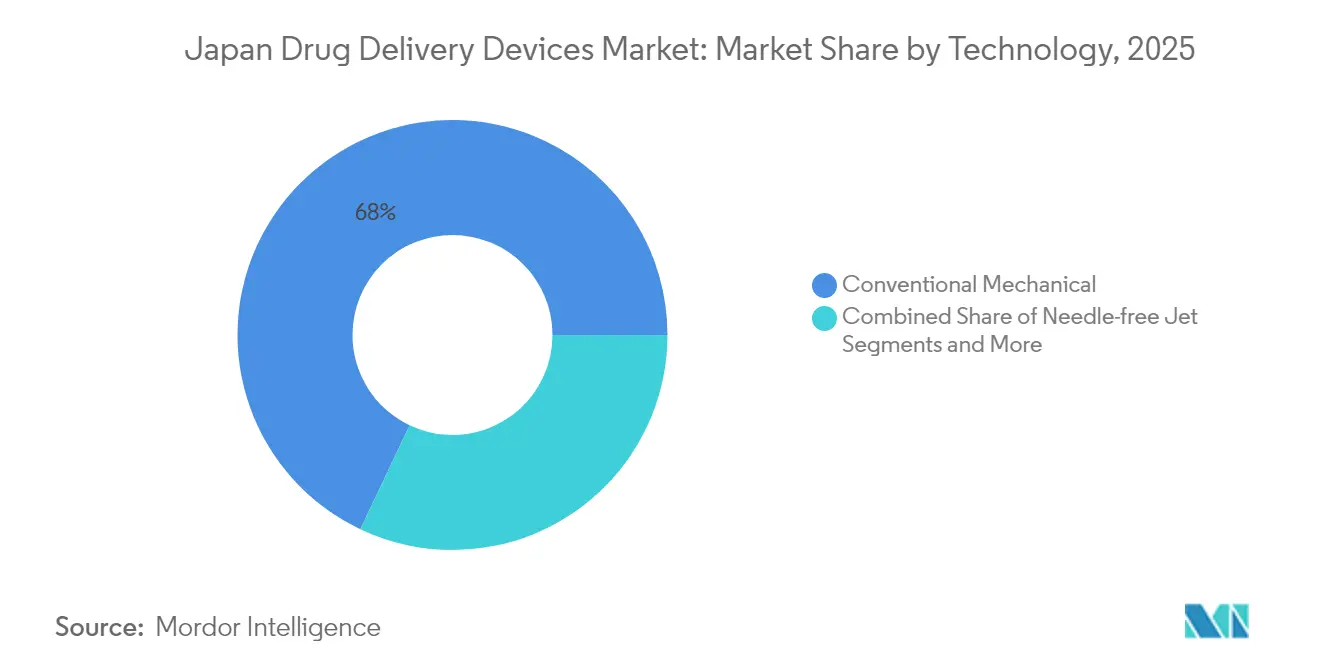

- Por tecnología, los productos mecánicos convencionales mantuvieron el 67,95% de la participación en ingresos en 2025, mientras que los dispositivos electrónicos e inteligentes están en camino de una expansión con CAGR del 9,25% hasta 2031.

- Por aplicación, la diabetes representó el 28,35% de la participación del mercado japonés de dispositivos de administración de fármacos en 2025, pero se espera que la oncología registre la tasa de crecimiento más rápida del 10,12% hasta 2031.

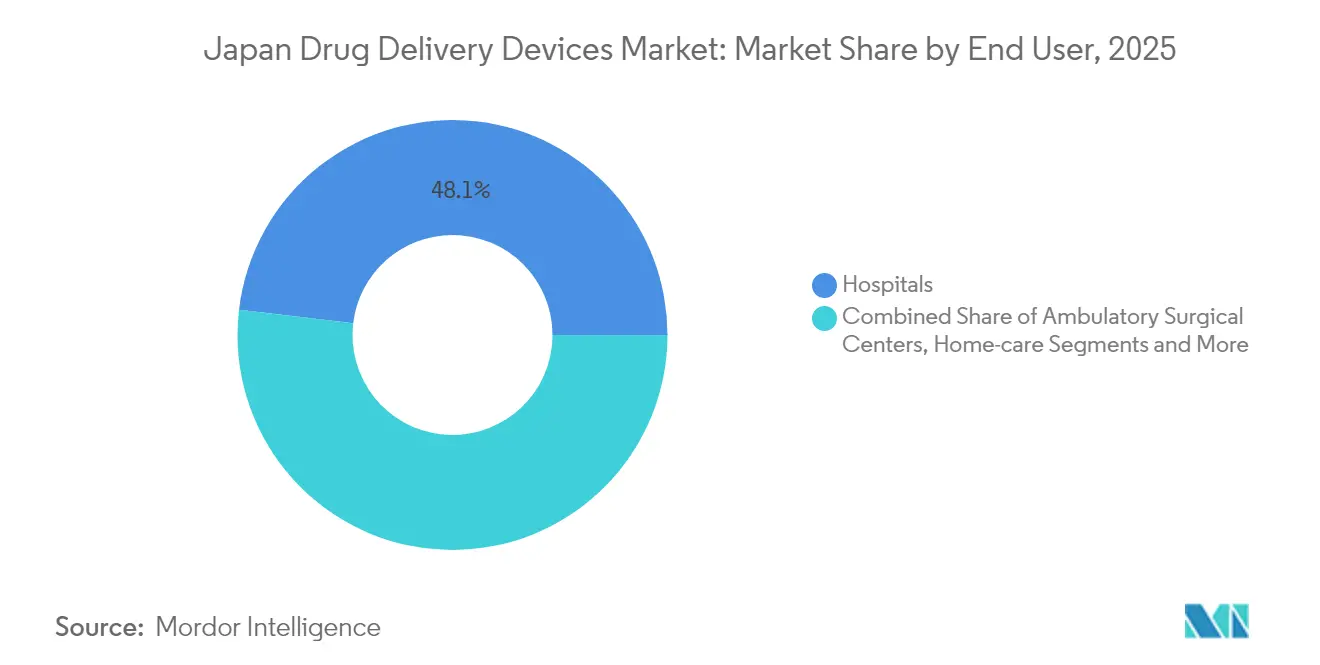

- Por usuario final, los hospitales retuvieron el 48,12% de la participación en 2025, aunque se prevé que los entornos de atención domiciliaria escalen a una CAGR del 11,55% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos de Administración de Fármacos en Japón

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta carga de enfermedades crónicas y población envejecida | +3.2% | Nacional, más fuerte en centros urbanos | Largo plazo (≥ 4 años) |

| Impulso gubernamental hacia la atención domiciliaria (reembolso del NHI para dispositivos portátiles) | +2.1% | Nacional, con inicio en Tokio, Osaka, Nagoya | Mediano plazo (2-4 años) |

| Vía de aprobación acelerada para inyectores inteligentes habilitados por SaMD | +1.8% | Nacional | Corto plazo (≤ 2 años) |

| Avances tecnológicos en dispositivos de administración de fármacos | +1.7% | Centros de innovación | Mediano plazo (2-4 años) |

| Escasez de profesionales médicos | +1.6% | Nacional, más pronunciada en prefecturas rurales | Mediano plazo (2-4 años) |

| Auge de biosimilares que requieren nuevos formatos | +1.5% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Carga de Enfermedades Crónicas y Población Envejecida

Japón cuenta con 24 millones de adultos mayores que gestionan múltiples condiciones crónicas. Los diseñadores de dispositivos priorizan, por tanto, interfaces simplificadas, menor frecuencia de dosificación y bloqueos de seguridad que se adapten a la destreza limitada y los cambios cognitivos. Los implantes de liberación controlada que explotan los biomarcadores de senescencia están ganando atención en I+D, posicionando a las empresas locales para capturar oportunidades de exportación de soluciones adaptadas a la geriatría.[1]Yoshihara K. & Horiguchi M., "Estrategias de Administración de Fármacos para Enfermedades Relacionadas con la Edad," International Journal of Pharmaceutics, sciencedirect.com La presión demográfica seguirá siendo estructural, sustentando una demanda constante mucho más allá del período de pronóstico.

Impulso Gubernamental hacia la Atención Domiciliaria (Reembolso del NHI para Dispositivos Portátiles)

La cobertura del seguro para consultas remotas y dispositivos portátiles seleccionados impulsa la inversión en plataformas de autoadministración. Sin embargo, el reembolso para la rehabilitación digital específica por enfermedad sigue siendo incompleto, creando un mosaico que los innovadores deben navegar. La adopción urbana es sólida, mientras que las regiones rurales aún carecen de personal de atención domiciliaria robusto y de infraestructura de tecnología de la información, lo que modera las ganancias de volumen a corto plazo.[2]Sun X. et al., "Recursos de Atención Médica Domiciliaria y Disparidades Regionales," Journal of General Internal Medicine, link.springer.com Aun así, la dirección de la política es clara: trasladar la atención de los hospitales a los hogares para compensar la escasez de personal.

Vía de Aprobación Acelerada para Inyectores Inteligentes Habilitados por SaMD

Las revisiones de la Ley PMD introdujeron revisiones prioritarias para los productos combinados digitales, reduciendo los plazos regulatorios para los autoinyectores y bombas conectados.[3]PMDA, "Estrategia de Ciencia Regulatoria y Directrices de Vía Acelerada," Agencia de Productos Farmacéuticos y Dispositivos Médicos, pmda.go.jp Las directrices formales de SaMD emitidas en 2023 aclaran los parámetros de rendimiento, brindando a los desarrolladores mayor certeza sobre los paquetes de evidencia. Estas medidas tienen como objetivo asegurar el acceso al mercado para dispositivos novedosos que respalden el monitoreo de adherencia en tiempo real y la retroalimentación de datos, reforzando a Japón como banco de pruebas para las terapias digitales.

Avances Tecnológicos y Escasez de Profesionales Médicos

La inteligencia artificial y la robótica están ingresando a la atención rutinaria para contrarrestar las brechas de mano de obra, con los responsables de políticas enmarcando la tecnología como un factor de productividad. Las entrevistas cualitativas durante el período de COVID-19 confirmaron un fuerte interés en los dispositivos portátiles tanto entre los médicos como entre los adultos mayores, lo que sugiere una alta receptividad a los complementos de administración automatizada de fármacos. Las plataformas de administración autónoma reducen las cargas de trabajo de enfermería y prometen una dosificación consistente, lo que las hace fundamentales en entornos con escasez de personal.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Estricta validación de la PMDA para productos combinados | –1.2% | Nacional | Mediano plazo (2-4 años) |

| Alto costo inicial de las bombas electrónicas | –0.8% | Nacional, más pronunciado en clínicas rurales | Corto plazo (≤ 2 años) |

| Limitaciones de capacidad de los CDMO nacionales | –0.7% | Clústeres de fabricación | Mediano plazo (2-4 años) |

| Baja conciencia del paciente sobre dispositivos nasales y pulmonares | –0.6% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Estricta Validación de la PMDA para Productos Combinados Aumenta el Tiempo de Comercialización

La mitad de los autoinyectores aprobados recibieron autorización solo después de la aprobación inicial del fármaco original, lo que subraya los obstáculos de revisión secuencial. Las empresas extranjeras frecuentemente se enfrentan a incertidumbres en torno a los estudios de factores humanos para sus combinaciones dispositivo-fármaco. A pesar de participar en consultas con la oficina de la PMDA en Washington, DC, Estados Unidos, las empresas extranjeras frecuentemente se enfrentan a mayores incertidumbres en los estudios de factores humanos de combinaciones dispositivo-fármaco, lo que lleva a plazos extendidos. El retraso resultante favorece a los actores nacionales establecidos, quienes poseen una mayor experiencia regulatoria.

El Alto Costo Inicial de las Bombas Electrónicas Limita a las Clínicas Más Pequeñas

Solo el 18,6% de los patrocinadores locales adoptaron modelos de ensayos clínicos descentralizados en 2023, citando el gasto en tecnología de la información y la carga de trabajo del personal como principales barreras. Las bombas inteligentes de uso intensivo de capital siguen el mismo patrón, ralentizando la difusión hacia instalaciones pequeñas o rurales. Las limitaciones financieras corren el riesgo de ampliar las brechas de tratamiento entre zonas urbanas y rurales, incluso cuando la política impulsa la atención basada en la comunidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Implantables Disrumpen los Paradigmas de Administración Tradicionales

Los inyectables representaron el 42,87% de la participación del mercado de dispositivos de administración de fármacos en Japón en 2025, impulsados por su amplia aplicabilidad en diabetes y oncología. Las aprobaciones de autoinyectores aumentaron de manera constante a medida que los diseños ergonómicos mejoraron la seguridad y la comodidad. Mientras tanto, se prevé que los implantables registren una CAGR del 10,22%, respaldados por la escasez de mano de obra que favorece las soluciones de acción prolongada. Se proyecta que el tamaño del mercado de dispositivos de administración de fármacos en Japón para implantables aumente significativamente a medida que los desarrolladores perfeccionen matrices biodegradables que minimicen la necesidad de cirugías de reemplazo.

Los dispositivos de inhalación son la siguiente categoría emergente, impulsados por los avances en la tecnología de polvo seco. Los parches transdérmicos continúan siendo atractivos para los pacientes mayores que prefieren una dosificación indolora y constante. Los insertos oculares y las bombas nasales siguen siendo de nicho, pero atraen I+D para terapias dirigidas al sistema nervioso central o a la oftalmología. La competencia está cambiando a medida que los nuevos participantes digitales desafían a los actores mecánicos establecidos con aplicadores equipados con sensores. Las inversiones en sistemas de liberación dirigida a la senescencia diferencian aún más los portafolios nacionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración: Las Vías de Inhalación Ganan Impulso Terapéutico

Las vías inyectables controlaron el 55,96% del mercado de dispositivos de administración de fármacos en Japón en 2025 debido a su papel consolidado en la administración de biológicos. Sin embargo, se prevé que la vía de inhalación se expanda a una CAGR del 8,92%, impulsada por terapias triples amigables para el paciente como el Breztri de AstraZeneca. El tamaño del mercado de dispositivos de administración de fármacos en Japón para productos de inhalación está, por tanto, preparado para un crecimiento sólido a medida que los formuladores logran una mayor eficiencia de deposición pulmonar.

Las vías transdérmicas mantienen un atractivo constante, mientras que las vías mucosas orales ganan visibilidad para medicamentos de acción rápida contra el dolor o de rescate. Las vías nasales y oculares siguen siendo pequeñas, pero podrían acelerarse una vez que caigan las barreras de concienciación. La combinación de vías refleja cada vez más los objetivos de autonomía del paciente y la búsqueda de opciones no invasivas y compatibles con el hogar.

Por Tecnología: Las Soluciones Electrónicas Transforman la Experiencia del Paciente

Los formatos mecánicos retuvieron el 67,95% de los ingresos en 2025, pero se espera que los dispositivos electrónicos e inteligentes avancen a una CAGR del 9,25%. La estrategia GS26 de Terumo ejemplifica el giro desde dispositivos individuales hacia ecosistemas digitales que rastrean la dosificación y alimentan datos a los médicos. El tamaño del mercado de dispositivos de administración de fármacos en Japón vinculado a productos conectados probablemente superará los USD 7,45 mil millones para 2031 si se mantienen las curvas de adopción previstas.

Los chorros sin aguja atraen una demanda de nicho entre grupos pediátricos y con fobia a las agujas. Las tecnologías de liberación controlada benefician el manejo de enfermedades crónicas, especialmente donde las brechas de mano de obra favorecen intervalos de dosificación más prolongados. Los módulos de inteligencia artificial que adaptan el momento de la dosis a la retroalimentación de biomarcadores están bajo exploración activa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Las Innovaciones en Oncología Impulsan la Administración de Precisión

La diabetes mantuvo el 28,35% de la participación del tamaño del mercado de dispositivos de administración de fármacos en Japón en 2025, lo que refleja plataformas de insulina maduras. La oncología está en camino de una CAGR del 10,12% a medida que los regímenes guiados por biomarcadores requieren una administración precisa y frecuentemente dirigida.

Los trastornos cardiovasculares aprovechan las bombas implantables y portátiles para mejorar la adherencia. Las enfermedades respiratorias aprovechan los nuevos inhaladores de polvo seco y nebulizadores, validados por la evidencia reciente sobre el Breztri en la EPOC. Los segmentos de enfermedades infecciosas y autoinmunes completan el mapa de aplicaciones, cada uno fomentando ajustes especializados en los dispositivos.

Por Usuario Final: Los Entornos de Atención Domiciliaria Reconfiguran los Paradigmas de Administración

Los hospitales aún absorben el 48,12% del gasto nacional, anclando las necesidades complejas de infusión y perioperatorias. Sin embargo, los entornos domiciliarios registrarán una CAGR del 11,55% a medida que los incentivos del NHI fomenten la autoadministración. La participación del mercado de dispositivos de administración de fármacos en Japón se desplaza hacia los canales domiciliarios a medida que los adultos mayores buscan comodidad y las instituciones enfrentan limitaciones de personal.

Los centros de cirugía ambulatoria se benefician de las tendencias mínimamente invasivas, mientras que las farmacias minoristas emergen como nodos de asesoramiento para el inicio del uso de dispositivos. Las brechas de servicio regionales persisten, lo que subraya la demanda de productos de fácil instalación que funcionen con supervisión profesional limitada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Las regiones urbanas —como Tokio, Osaka y Nagoya— representan una participación significativa del valor del mercado de dispositivos de administración de fármacos en Japón, lo que refleja la presencia de densas redes de especialistas y una mayor alfabetización digital. Solo Tokio representa casi el 30% del consumo nacional. La concentración se ve reforzada por la presencia de clínicas de apoyo de atención domiciliaria mejoradas que agilizan el despliegue de dispositivos portátiles e implantables.

Los subsidios gubernamentales ahora apuntan a la adopción en prefecturas periféricas, donde las tasas de envejecimiento son más altas pero la densidad de proveedores es más baja. Los programas piloto rurales que combinan la telemedicina con inyectores innovadores muestran un éxito temprano, lo que sugiere una futura convergencia de la conectividad y la administración de fármacos. Las tasas de crecimiento, por tanto, superan los promedios nacionales, aunque el gasto absoluto sigue siendo menor.

La geografía de fabricación añade otra capa: Shizuoka, Tochigi y Saitama albergan plantas de dispositivos de considerable tamaño, incluido el ampliado sitio de Odate de Nipro. Los clústeres de I+D en la Ciudad de la Ciencia de Tsukuba y Kansai fomentan las colaboraciones entre universidades e industria, lo que permite que los prototipos avanzados progresen sin salir del país. La interacción regional de la demanda, la política y la capacidad industrial da forma así a los patrones de lanzamiento al mercado.

Panorama regulatorio

Japón regula los dispositivos de administración de fármacos, incluidos los productos combinados fármaco-dispositivo y los sistemas de administración conectados, principalmente conforme a la Ley de Productos Farmacéuticos y Dispositivos Médicos (PMD Act) a través del Ministerio de Salud, Trabajo y Bienestar (MHLW) y la Agencia de Productos Farmacéuticos y Dispositivos Médicos (PMDA). Las enmiendas promulgadas el 14 de mayo de 2025 se están implementando por etapas hasta 2027, reforzando las vías destinadas a reducir el retraso en dispositivos, manteniendo al mismo tiempo estrictas expectativas de evidencia para los productos combinados. Para los inyectores conectados y otras plataformas de administración habilitadas por software, la PMDA emitió una guía más clara sobre Software como Dispositivo Médico (SaMD) en 2023 e introdujo un enfoque de revisión en dos pasos más simplificado a principios de 2024, lo que afecta la forma en que los patrocinadores estructuran la documentación clínica, de rendimiento y de ciberseguridad.

Para los productos combinados, la clasificación depende del Modo de Acción Primario (PMOA), que determina si la presentación se trata principalmente como un fármaco (GMP) o como un dispositivo (QMS), aunque de todos modos se requiere un control integrado sobre el componente no primario. Los factores humanos y la ingeniería de usabilidad siguen siendo centrales para los productos de autoadministración, y la alineación con las Normas Industriales Japonesas (por ejemplo, JIS T 62366-1 para ingeniería de usabilidad) suele reflejarse en los paquetes de evidencia. Los canales de consulta de la PMDA, incluida su oficina en Washington, DC, abierta en 2024, respaldan una alineación regulatoria más temprana para desarrolladores extranjeros y nacionales que abordan las expectativas específicas de Japón sobre etiquetado, embalaje y validación de los productos combinados.

Análisis de la cadena de valor

La cadena de valor de los dispositivos de administración de fármacos en Japón abarca el diseño de fármacos y dispositivos (incluida la ingeniería centrada en el usuario para la autoadministración), el abastecimiento de componentes (polímeros, elastómeros, agujas, microelectrónica y sensores para dispositivos conectados) y la fabricación bajo GMP farmacéutico o QMS de dispositivos médicos, según el PMOA del producto combinado. Los CDMO de fármacos-dispositivos con base en Japón y los especialistas en embalaje respaldan el escalado, el ensamblaje estéril, la producción de componentes de dispositivos y la coordinación de llenado y terminado, además de ayudar a los patrocinadores a gestionar las compras integradas y la calificación de proveedores para el componente no primario de la combinación. Una restricción clave en los formatos avanzados es la friccción de capacidad y plazos de entrega en subcomponentes complejos, particularmente en microelectrónica para plataformas electrónicas e inteligentes, lo que impulsa a los fabricantes a estrechar las asociaciones con proveedores y utilizar estrategias de múltiples fuentes.

Aguas abajo, los mayoristas y proveedores logísticos extienden la distribución hacia modelos de servicio integrales que van más allá de la entrega, incluyendo el soporte posterior a la comercialización, reflejando las necesidades operativas de la atención domiciliaria y la monitorización conectada. Las plataformas agrupadas que combinan fabricación con soporte para solicitudes regulatorias y servicios de comercialización son una vía de entrada común para las empresas extranjeras que buscan reducir la carga inicial de establecimiento en Japón; un ejemplo es el Consorcio J-ENTRY (Suzuken, Bushu Pharmaceuticals, EPS Holdings), posicionado como un canal integral que abarca soporte de aprobación y distribución. A medida que se expanden los sistemas de administración conectados, los requisitos de gestión de riesgos de ciberseguridad a lo largo del ciclo de vida integrados en los Principios Esenciales de Japón añaden otra capa de cumplimiento que influye en la selección de proveedores, la planificación del mantenimiento de dispositivos y los flujos de trabajo posteriores a la comercialización.

Panorama Competitivo

El campo está moderadamente consolidado. Terumo Corporation lidera a nivel nacional, con ingresos del ejercicio fiscal 2025 de JPY 1.036,2 mil millones (USD 6,9 mil millones). Las asociaciones son una táctica definitoria; la colaboración de Orchestra BioMed con Terumo en el balón Virtue SAB subraya el movimiento hacia paquetes de terapia y dispositivo.

Persisten espacios en blanco en formatos adaptados a la geriatría que simplifican el uso para adultos mayores con deterioro cognitivo. La atención regulatoria a la "pérdida de medicamentos" ha impulsado a los nuevos participantes a apuntar a los vacíos de productos combinados, principalmente en áreas pediátricas y de enfermedades raras. Las empresas digitales que combinan la dosificación con análisis están ganando terreno a medida que los pagadores de atención médica buscan mejoras de resultados demostrables.

La competencia también depende de la resiliencia de la cadena de suministro. Los fabricantes por contrato nacionales enfrentan cuellos de botella de capacidad en microelectrónica, lo que los lleva a formar alianzas con proveedores de semiconductores. Las multinacionales continúan diversificándose hacia servicios de valor agregado, combinando paneles de control en la nube con hardware para asegurar ingresos recurrentes y consolidar los ecosistemas de proveedores.

Líderes de la Industria de Dispositivos de Administración de Fármacos en Japón

Tasei Kako Co. Ltd.

Novartis AG

Becton, Dickinson and Company

Johnson & Johnson

Nipro Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La expansión de la atención domiciliaria y el apoyo de la PMDA a los flujos de trabajo de revisión digital están ampliando el espacio en blanco para los dispositivos de administración de fármacos conectados y autoadministrados que reducen la carga de trabajo clínico y permiten el monitoreo de la adherencia, particularmente en áreas crónicas de alta carga como la diabetes y la oncología. También hay margen para un rediseño práctico de productos amigables con personas mayores, en consonancia con la gran población de adultos mayores de Japón que manejan afecciones crónicas, donde interfaces simplificadas, seguros de bloqueo e intervalos de dosificación más largos abordan directamente las limitaciones de destreza y de cuidado. Las consultas de Ciencia Regulatoria (RS) de la PMDA ofrecen una vía identificable para que los innovadores alineen la estrategia de I+D y la generación de evidencia para enfoques de administración novedosos, lo cual es especialmente relevante cuando las expectativas de embalaje, nomenclatura y validación de los productos combinados añaden complejidad a la entrada al mercado.

Las inversiones en fabricación en Japón proporcionan una plataforma de ejecución para inyectables avanzados y combinaciones de dispositivo-fármaco que dependen de un suministro estéril confiable y una capacidad flexible de aumento. En abril de 2026, Nipro completó un nuevo edificio de fabricación de fármacos inyectables en viales en su planta Omi en la prefectura de Shiga, con capacidad de conmutación de emergencia para la fabricación de vacunas, lo que indica una continua expansión nacional de formatos inyectables utilizados en múltiples terapias. Las expansiones a gran escala en infraestructura biofarmacéutica y de CDMO, incluida la finalización por parte de Fujifilm de una importante instalación de bio-CDMO en su Segunda Fábrica de Toyama en diciembre de 2025, respaldan una combinación de cartera más amplia (incluidos biológicos y ADC) que a menudo se combina con dispositivos de administración y sistemas de aplicación de mayor precisión, reforzando la demanda de contenedores primarios, inyectores y soluciones de administración integradas compatibles.

Desarrollos recientes del sector

- Abril de 2026: Nipro completó un nuevo edificio de fabricación de fármacos inyectables en viales en su planta Omi en la prefectura de Shiga, añadiendo capacidad de conmutación de emergencia para la fabricación de vacunas junto con la producción rutinaria de medicamentos de venta con receta. La capacidad inyectable nacional añadida respalda la continuidad del suministro para terapias que dependen de viales y hardware de administración asociado, fortaleciendo la preparación local tanto para la demanda de atención crónica como para escenarios de aumento repentino.

- Mayo de 2025: UCB recibió la aprobación de la PMDA en Japón para la autoadministración domiciliaria de Rystiggo utilizando ya sea una bomba de infusión o una jeringa de empuje manual para pacientes con miastenia gravis generalizada (gMG). La aprobación amplía la gama de opciones de administración reembolsables adecuadas para la atención domiciliaria, reforzando directamente la demanda de configuraciones de administración fáciles de usar basadas en infusión y jeringas.

- Noviembre de 2024: La PMDA abrió su primera oficina en el extranjero en Washington, DC, para agilizar la orientación y el compromiso con empresas extranjeras que buscan acceso al mercado japonés. Una consulta más temprana y directa puede acortar los ciclos de iteración en los paquetes de evidencia de productos combinados y usabilidad, respaldando una vía más fluida para las plataformas importadas de fármaco-dispositivo que ingresan a Japón.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca el valor de los dispositivos utilizados en Japón para administrar una dosis terminada de fármaco en el cuerpo, incluidos los dispositivos que almacenan, dosifican o ayudan a administrar medicamentos a través de las principales vías de administración.

Exclusiones del alcance: excluimos las aplicaciones de adherencia solo de software y los servicios de embalaje por contrato o de llenado de fármacos que no representan valor de dispositivo.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Dispositivos de Administración Inyectable

- Dispositivos de Administración por Inhalación

- Bombas de Infusión

- Parches Transdérmicos

- Sistemas de Administración de Fármacos Implantables

- Insertos Oculares e Implantes de Administración

- Dispositivos de Administración Nasal y Bucal

- Por Vía de Administración

- Inyectable

- Inhalación

- Transdérmica

- Mucosa Oral (Bucal y Sublingual)

- Ocular

- Nasal

- Por Tecnología

- Mecánica Convencional

- Electrónica / Inteligente / Conectada

- Chorro sin Aguja

- Sistemas de Liberación Controlada / Sostenida

- Por Aplicación

- Diabetes Mellitus

- Oncología

- Trastornos Cardiovasculares

- Enfermedades Respiratorias (Asma, EPOC)

- Enfermedades Infecciosas (p. ej., VSR, Influenza)

- Enfermedades Autoinmunes y Otras

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Entornos de Atención Domiciliaria

- Farmacias Minoristas y Clínicas

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para mapear el panorama de dispositivos y establecer los supuestos iniciales, que luego verificamos con entrevistas. Revisamos fuentes públicas como notificaciones del MHLW de Japón y actualizaciones de políticas de dispositivos médicos, información de productos y seguridad de la PMDA, series demográficas de la Oficina de Estadísticas de Japón, Estadísticas de Salud de la OCDE y revistas clínicas y de economía de la salud revisadas por pares que analizan la autoinyección y los resultados de adherencia.

También utilizamos informes anuales de empresas, presentaciones para inversores y comunicados de prensa fiables para hacer seguimiento de lanzamientos de productos, eventos de retiro y huellas de fabricación. Para señales más difíciles de observar en fuentes abiertas, utilizamos selectivamente suscripciones de pago centradas en finanzas e inteligencia corporativa, actividad de patentes y registros de importación-exportación a nivel de envío para verificar los flujos de dispositivos y la dirección de los precios. Estas fuentes documentales son ilustrativas y no exhaustivas, y se utilizaron referencias adicionales para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se realizó mediante entrevistas con expertos y encuestas estructuradas con fabricantes, distribuidores, partes interesadas en adquisiciones hospitalarias, clínicos y canales relacionados con la atención domiciliaria. Este aporte nos ayudó a verificar los patrones de adopción y cómo funciona la lógica de precios en Japón, particularmente entre entornos de atención y vías de distribución. Dado que se trata de un mercado exclusivo de Japón, cubrimos grupos de prefecturas y contextos de atención donde se reporta comúnmente el uso de dispositivos, para poder cerrar las brechas de la investigación documental y triangular los supuestos clave antes de finalizar el modelo.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXOs): 13% | |

| Nivel medio: 58% | Líderes funcionales/de unidad: 31% | |

| Actores más pequeños: 14% | Gerentes: 56% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que las señales de demanda de atención médica de Japón se traducen en fondos de gasto en dispositivos, luego se dividen entre vías de administración y entornos de atención utilizando patrones de uso observados. Los totales se corroboran posteriormente mediante verificaciones selectivas de abajo hacia arriba, incluido el muestreo de ingresos de proveedores, la retroalimentación del canal sobre el movimiento de unidades y cálculos muestreados de PVA por volumen para formatos comunes de dispositivos, para poder ajustar cualquier sobreestimación.

Los insumos utilizados en el modelo incluyen la estructura de edad de Japón y la carga de enfermedades crónicas, la penetración de la autoadministración por área terapéutica, las tendencias de utilización de procedimientos e infusiones, los ciclos de reemplazo de dispositivos para formatos duraderos y el movimiento observado del PVA tras cambios en el reembolso o en la política. Cuando un indicador de abajo hacia arriba está incompleto, aplicamos supuestos de rango conservadores y luego los ajustamos utilizando bandas de participación guiadas por entrevistas para que la cifra final siga siendo explicable.

Para el pronóstico, utilizamos análisis de escenarios respaldados por expectativas a nivel de variable de expertos primarios. Los escenarios clave difieren principalmente en la velocidad de adopción de los formatos de autoinyección, el cambio hacia la atención domiciliaria y la progresión de precios. Este enfoque mantiene el pronóstico trazable a unos pocos impulsores claros en lugar de depender de una complejidad estadística oculta.

Validación de datos y ciclo de actualización

Los resultados se validan mediante la triangulación de múltiples señales, seguida de verificaciones de varianza a nivel de vía de administración y frente a la dirección del gasto macro en salud de Japón. Cuando un segmento muestra un salto inusual o un movimiento de precio inesperado, revisamos los supuestos subyacentes, repasamos las notas de fuentes y volvemos a contactar a los entrevistados relevantes si la brecha no puede explicarse.

Antes de la aprobación final, el modelo pasa por una revisión de analista en varios pasos donde se vuelven a verificar los insumos, cálculos y conversiones de unidades, para que el conjunto de datos final se mantenga consistente a lo largo de los años. Los informes se actualizan anualmente, con actualizaciones provisionales activadas por eventos importantes como revisiones significativas de reembolso, medidas de seguridad o cambios abruptos en la adopción. Luego se realiza una última revisión previa a la entrega para garantizar que los clientes reciban la visión más reciente.

Tamaño del mercado de dispositivos de administración de fármacos de Japón de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los dispositivos de administración de fármacos de Japón no siempre coinciden porque las empresas a menudo trazan los límites de alcance de manera diferente, eligen distintos años base y aplican sus propios supuestos de precios y adopción. El resultado es que dos cifras que parecen creíbles pueden aun así estar midiendo cosas ligeramente distintas.

La tabla destaca que la dispersión se debe principalmente a lo que se cuenta como mercado de dispositivos frente a un subconjunto adyacente de servicios o especialidades, y a la velocidad con la que se permite que cambien los precios con el tiempo. Algunas estimaciones también extienden el horizonte de pronóstico muy lejos, lo que hace que el resultado sea más sensible a los supuestos de penetración a largo plazo y al momento de conversión de divisas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 13,04 mil millones de USD (2025) | |

| Editorial del Sector A | 13,20 mil millones de USD (2025) | Utiliza un enfoque descendente más amplio que puede combinar el valor del dispositivo con divisiones más amplias de aplicación e instalaciones, lo que puede desplazar la asignación de categorías al comparar totales por vía de administración. |

| Libro de Datos Global B | 0,04 mil millones de USD (2024) | Mide un subconjunto reducido etiquetado como dispositivos de administración de fármacos y genes y reporta un conjunto mucho más pequeño, por lo que no es comparable con una visión de todos los dispositivos a través de las vías de administración predominantes. |

La tabla muestra que la mayor brecha proviene del alcance. En el modelo de Mordor Intelligence, el total se construye únicamente a partir de dispositivos físicos de administración de fármacos vendidos en Japón, dejando fuera las herramientas exclusivamente de software y los servicios de embalaje por contrato, de modo que la cifra permanece vinculada a indicadores de demanda de dispositivos repetibles. Una vez que ese alcance se mantiene consistente, las diferencias restantes generalmente se reducen a la progresión de precios y al ritmo asumido para la adopción de la autoadministración durante la ventana de pronóstico.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos de administración de fármacos en Japón?

El mercado alcanzó USD 14,14 mil millones en 2026 y se proyecta que escale a USD 21,22 mil millones para 2031.

¿Qué tipo de dispositivo tiene la mayor participación en el mercado de dispositivos de administración de fármacos en Japón?

Los sistemas inyectables lideraron con el 42,87% de participación en 2025 debido a su versatilidad en la atención de diabetes y oncología.

¿Por qué son importantes los entornos de atención domiciliaria para las ventas futuras?

Se proyecta que los entornos de atención domiciliaria se expandan a una CAGR del 11,55% hasta 2031 a medida que los responsables de políticas trasladan la atención fuera de los hospitales para gestionar la escasez de mano de obra.

¿Cómo están influyendo las políticas gubernamentales en la adopción?

El reembolso del NHI para dispositivos portátiles y las revisiones aceleradas de la PMDA para inyectores SaMD están acelerando la adopción de tecnologías de autoadministración.

¿Cuál es la principal restricción que obstaculiza un crecimiento más rápido?

Los estrictos procesos de validación de la PMDA para productos combinados pueden retrasar la entrada al mercado, especialmente para los fabricantes extranjeros no familiarizados con los requisitos locales.

Última actualización de la página el: