Tamaño y Participación del Mercado de Dispositivos de Administración de Fármacos de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

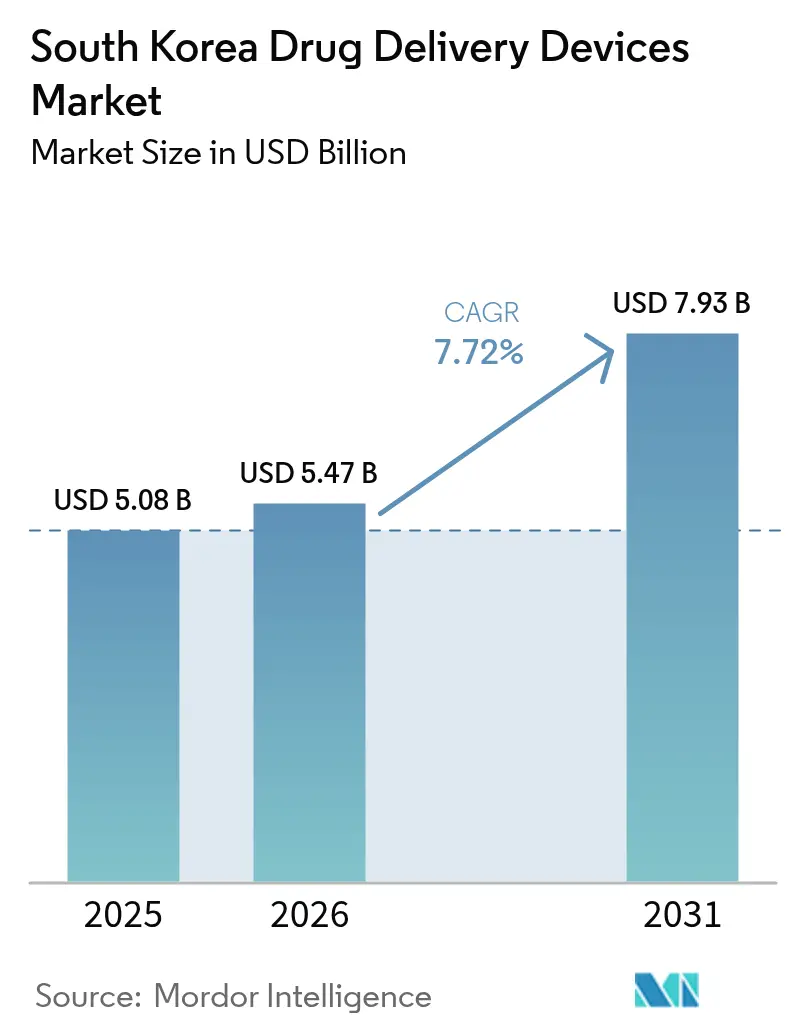

| Tamaño del mercado en el año base (2025) | 5.08 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.72% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Administración de Fármacos de Corea del Sur por Mordor Intelligence

El tamaño del mercado de dispositivos de administración de fármacos de Corea del Sur fue valorado en USD 5,08 mil millones en 2025 y se estima que crecerá desde USD 5,47 mil millones en 2026 hasta alcanzar USD 7,93 mil millones en 2031, a una CAGR del 7,72% durante el período de pronóstico (2026-2031). El aumento de la esperanza de vida, la rápida urbanización y la sólida producción nacional sustentan este crecimiento. Un enfoque de política nacional en el manejo de enfermedades crónicas, junto con una alta adopción de la salud digital, está acelerando la incorporación de bombas conectadas, inhaladores inteligentes y otras tecnologías centradas en el paciente. Las aprobaciones gubernamentales de vía rápida para dispositivos innovadores acortan los plazos de lanzamiento, mientras que una amplia cartera de biológicos impulsa la demanda de plataformas inyectables avanzadas. La intensidad competitiva aumenta a medida que los innovadores nacionales se alinean con líderes globales para comercializar formatos novedosos en oncología, diabetes y manejo del dolor.

Conclusiones Clave del Informe

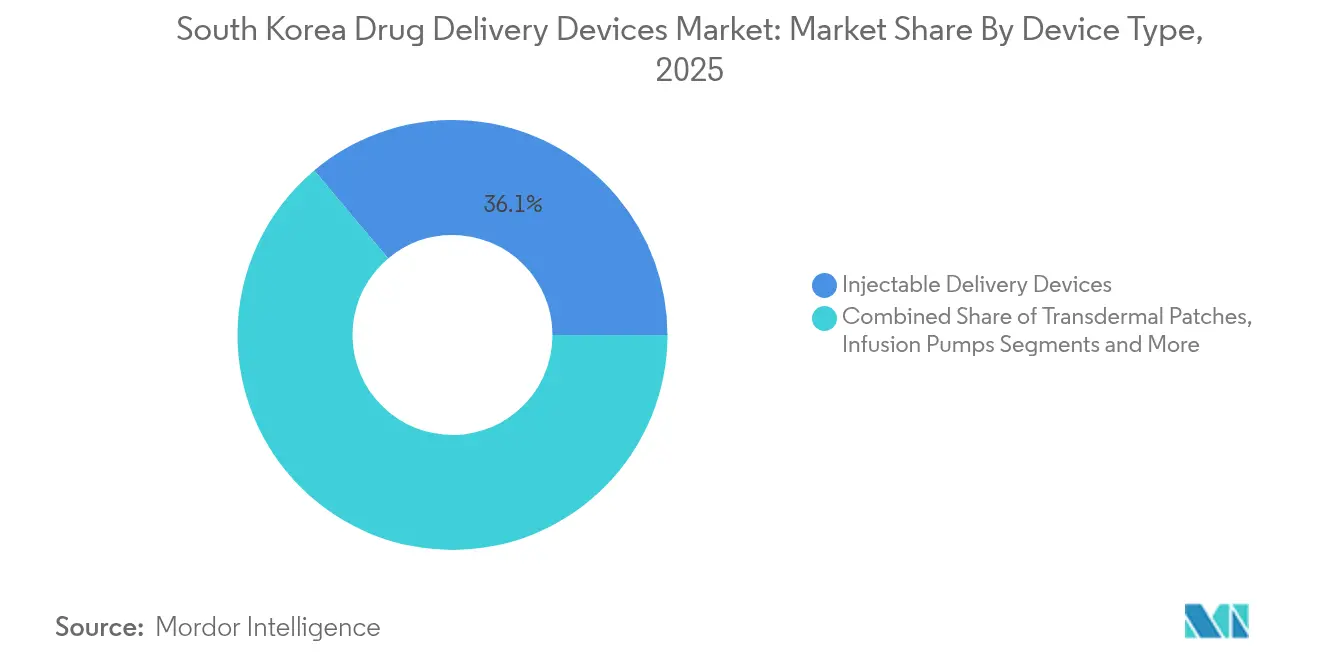

- Por tipo de dispositivo, los dispositivos de administración inyectable representaron el 36,12% de la participación del mercado de dispositivos de administración de fármacos de Corea del Sur en 2025; se proyecta que los sistemas implantables se expandirán a una CAGR del 10,31% hasta 2031.

- Por vía de administración, los inyectables representaron el 56,19% del tamaño del mercado de dispositivos de administración de fármacos de Corea del Sur en 2025, mientras que se prevé que la administración por mucosa oral crezca a una CAGR del 10,55% hasta 2031.

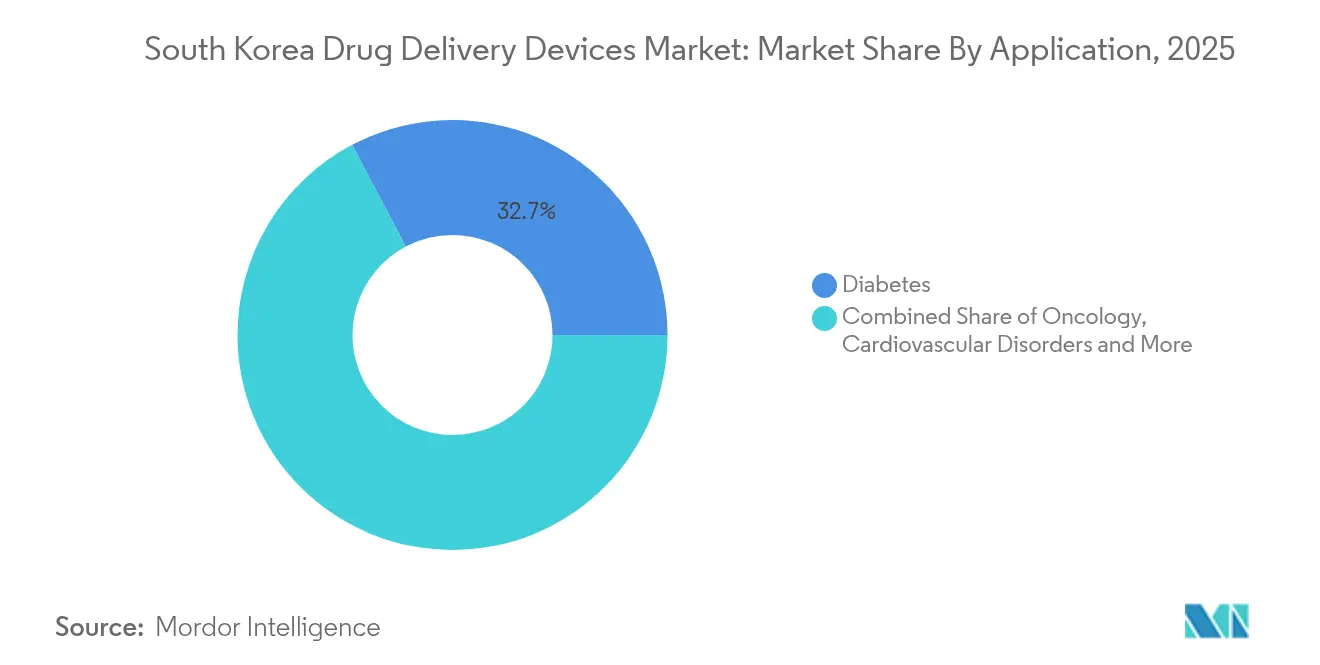

- Por aplicación, la diabetes representó el 32,73% del tamaño del mercado de dispositivos de administración de fármacos de Corea del Sur en 2025 y la oncología avanza a una CAGR del 10,96% hasta 2031.

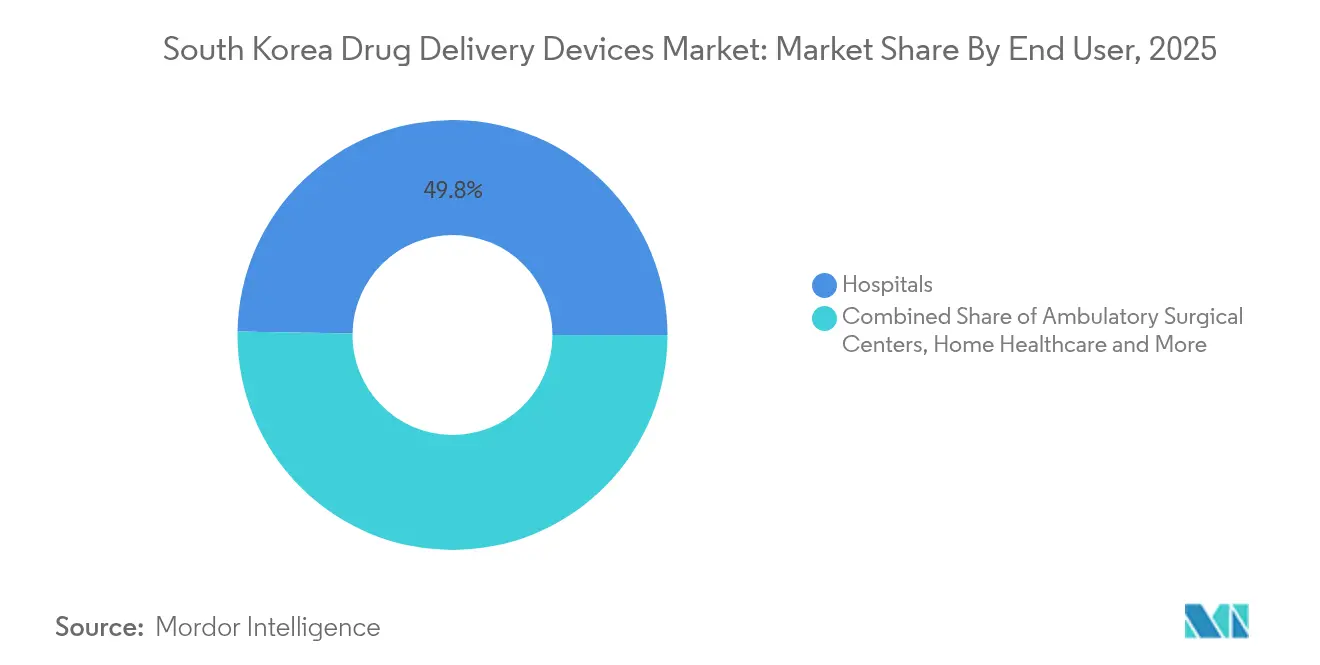

- Por usuario final, los hospitales capturaron el 49,75% de la participación en ingresos en 2025; se prevé que la atención médica domiciliaria se expanda a una CAGR del 10,62% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos de Administración de Fármacos de Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la Población Junto con Alta Carga de Enfermedades Crónicas | +1.8% | Nacional, con impacto concentrado en las áreas metropolitanas de Seúl, Busan y Daegu | Largo plazo (≥ 4 años) |

| Avance Tecnológico y Políticas Gubernamentales de Apoyo | +1.5% | Nacional, con adopción temprana en las redes del Hospital Nacional Universitario de Seúl y del Centro Médico Samsung | Mediano plazo (2-4 años) |

| Alta Adopción de la Salud Digital en Apoyo de Bombas Inteligentes e Inhaladores Conectados | +1.2% | Nacional, con penetración acelerada en centros urbanos y sistemas de atención médica orientados a la tecnología | Corto plazo (≤ 2 años) |

| Expansión de la Cartera Nacional de Biosimilares y Biológicos que Requieren Formatos Inyectables | +1.0% | Nacional, con centros de fabricación en los bioclústeres de Songdo, Ochang y Osong | Mediano plazo (2-4 años) |

| Expansión de la Atención Médica Domiciliaria | +0.9% | Nacional, con ganancias tempranas en Seúl, Incheon y la Provincia de Gyeonggi | Corto plazo (≤ 2 años) |

| Iniciativas de Fabricación e Impulso a la Infraestructura para Dispositivos de Administración de Fármacos | +0.7% | Nacional, con desarrollo focalizado en las regiones del Cinturón K-Bio y complejos industriales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población Junto con Alta Carga de Enfermedades Crónicas

Más del 20% de los ciudadanos tendrán 65 años o más a finales de 2025, y el 54,8% de estos adultos mayores gestionan múltiples condiciones crónicas.[1]Fuente: Mi-Sun Lee y Hooyeon Lee, "Patrones de Enfermedades Crónicas y su Relación con la Calidad de Vida Relacionada con la Salud entre los Adultos Mayores Coreanos," JMIR Salud Pública y Vigilancia, publichealth.jmir.orgLos complejos esquemas de medicación incrementan la demanda de dispositivos fáciles de usar que administren varios fármacos con una mínima interrupción. Los grupos frecuentes de comorbilidades, como las cardiometabólicas y la artritis, están orientando a los proveedores hacia sistemas combinados adaptados a grupos específicos de pacientes. Los gastos de bolsillo casi se triplican para las personas con multimorbilidad, lo que motiva a las aseguradoras a respaldar herramientas de administración eficientes que mejoren la adherencia y reduzcan el gasto total en atención.

Avance Tecnológico y Políticas Gubernamentales de Apoyo

Programas nacionales como la Iniciativa de Biotecnología de Alta Tecnología y el 1.er Plan Maestro para el Fomento y Apoyo de la Industria de Dispositivos Médicos proporcionan financiamiento, entornos de prueba y revisiones aceleradas que acortan los ciclos de comercialización.[2]Fuente: Ministerio de Salud y Bienestar, "Un Paquete de Políticas para Sacar la Atención Médica Esencial del Borde del Colapso," mohw.go.kr Las reformas en el Ministerio de Seguridad Alimentaria y Farmacéutica (MFDS) establecen vías dedicadas para dispositivos innovadores, reduciendo los plazos de aprobación y fomentando la entrada temprana al mercado.[3] Los portadores habilitados por nanotecnología, que avanzan actualmente en las cadenas de desarrollo clínico, demuestran una mayor carga de fármacos y una liberación dirigida, reforzando la ambición de Corea del Sur de liderar la atención médica integrada con inteligencia artificial y centrada en el paciente.

Alta Adopción de la Salud Digital en Apoyo de Bombas Inteligentes e Inhaladores Conectados

La cobertura nacional de 5G y la alta penetración de teléfonos inteligentes sustentan el rápido despliegue de dispositivos de administración de fármacos conectados. El MFDS ha autorizado más de 100 dispositivos médicos basados en tecnologías de la información y la comunicación, creando un sólido precedente regulatorio.[3]Fuente: Ministerio de Seguridad Alimentaria y Farmacéutica, "Reforma del Sistema de Aprobación y Revisión de Productos Médicos del MFDS," mfds.go.kr Las empresas integran Bluetooth y análisis en la nube para rastrear la dosificación, enviar alertas y alimentar conjuntos de datos a nivel poblacional que orientan la política de salud pública. Las bombas de insulina portátiles con capacidad de operación de siete días ilustran el cambio hacia una administración pasiva y continua que reduce la carga del usuario y mejora el control glucémico.

Expansión de la Cartera Nacional de Biosimilares y Biológicos que Requieren Formatos Inyectables

Los fabricantes locales están escalando la producción de anticuerpos monoclonales y otros fármacos de moléculas grandes, amplificando la demanda de inyectores de alta precisión e implantes de liberación sostenida. Alianzas como la colaboración en cápsulas de anticuerpos orales entre Celltrion y Rani Therapeutics ilustran cómo las empresas convierten los inyectables administrados en hospitales en terapias orales autoadministradas, reduciendo las barreras de adopción para los pacientes y manteniendo la integridad del fármaco.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aprobación Estricta y Vigilancia que Retrasan el Lanzamiento de Nuevos Dispositivos | -1.3% | Nacional, con cuellos de botella regulatorios concentrados en la sede del MFDS en Cheongju | Mediano plazo (2-4 años) |

| Riesgos y Preocupaciones de Seguridad Relacionados con los Dispositivos | -0.8% | Nacional, con mayor escrutinio en las principales redes hospitalarias y centros médicos académicos | Corto plazo (≤ 2 años) |

| Límites de Precios de HIRA que Comprimen los Márgenes de Dispositivos Premium | -1.1% | Nacional, afectando a todos los proveedores de atención médica bajo la cobertura del Seguro Nacional de Salud | Largo plazo (≥ 4 años) |

| Sesgo de Licitaciones Hospitalarias hacia Proveedores Nacionales que Limita a los Fabricantes Extranjeros | -0.9% | Nacional, con mayor impacto en hospitales públicos e instituciones médicas afiliadas al gobierno | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aprobación Estricta y Vigilancia que Retrasan el Lanzamiento de Nuevos Dispositivos

El MFDS clasifica los dispositivos por riesgo, y las Clases II–IV se someten a revisiones exhaustivas de expedientes, que incluyen calidad, seguridad y, en ocasiones, datos clínicos.[3]Fuente: Ministerio de Seguridad Alimentaria y Farmacéutica, "Reforma del Sistema de Aprobación y Revisión de Productos Médicos del MFDS," mfds.go.kr Para las empresas extranjeras, el titular de licencia coreano obligatorio añade capas administrativas. Las listas de vigilancia poscomercialización rastrean 52 categorías de dispositivos, imponiendo informes continuos que pueden disuadir a los pequeños participantes.

Riesgos y Preocupaciones de Seguridad Relacionados con los Dispositivos

Los formatos electromecánicos complejos introducen puntos de fallo en bombas e implantes. El MFDS exige a los fabricantes que establezcan protocolos de trazabilidad y corrección en campo, lo que prolonga los plazos de desarrollo. Los errores del usuario durante el uso domiciliario llevan a los proveedores a invertir en interfaces intuitivas, apagados automáticos y empaques a prueba de manipulaciones, lo que añade costos y restricciones de diseño.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Las Plataformas Inyectables Lideran la Ola de Innovación

Las plataformas inyectables representan el 36,12% de la participación del mercado de dispositivos de administración de fármacos de Corea del Sur en 2025, lo que refleja su versatilidad en diabetes, oncología y terapia autoinmune. La demanda se mantiene estable a medida que los biológicos dominan las cadenas de desarrollo. Los sistemas implantables, con una CAGR del 10,31% hasta 2031, se benefician de polímeros biocompatibles que liberan fármacos durante meses, reduciendo la frecuencia de dosificación para el dolor crónico y los trastornos hormonales. Los datos clínicos de cohortes nacionales confirman una menor exposición a opioides cuando las bombas intratecales reemplazan a los analgésicos sistémicos.

Los inyectores portátiles, los autoinyectores de dosis fija y las bombas corporales mejoran el autocontrol. Los parches transdérmicos amplían las opciones para afecciones neurológicas y de dolor, con parches de rivastigmina de aplicación bisemanal que alivian la carga de los cuidadores. Los inhaladores, que ahora integran chips de seguimiento de dosis, se vinculan a aplicaciones móviles para una orientación personalizada. Los insertos nasales y oculares siguen siendo de nicho, pero atraen el interés de la investigación y el desarrollo para fármacos del sistema nervioso central y biológicos oftálmicos. La creciente aceptación de estas alternativas señala una diversificación continua dentro del mercado de dispositivos de administración de fármacos de Corea del Sur.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración: Cambios en las Preferencias de los Pacientes

Los inyectables cubren el 56,19% de las vías de administración en 2025, favorecidos por su comprobada biodisponibilidad y compatibilidad con moléculas complejas. Los formatos de mucosa oral muestran la CAGR más rápida del 10,55%, ganando tracción por su inicio de acción rápido y facilidad de uso. Las películas delgadas que se disuelven en segundos evitan el metabolismo de primer paso, ayudando a los pacientes con disfagia a adherirse a los regímenes. Se proyecta que el tamaño del mercado de dispositivos de administración de fármacos de Corea del Sur para las vías mucosas se expandirá de manera constante junto con las inversiones en investigación y desarrollo que mejoran los potenciadores de permeabilidad y los agentes enmascaradores del sabor.

La tecnología transdérmica avanza a través de matrices de microagujas que atraviesan indoloramente el estrato córneo y proporcionan niveles plasmáticos estables durante varios días. Las aplicaciones respiratorias mantienen una participación estable a medida que aumenta la prevalencia de la enfermedad pulmonar obstructiva crónica y el asma. Las vías ocular y nasal ganan importancia estratégica para vacunas y péptidos neuroactivos que se dirigen al cerebro, eludiendo las barreras de eliminación sistémica.

Por Aplicación: La Gestión de la Diabetes Impulsa la Demanda

La diabetes representa el 32,73% del tamaño del mercado de dispositivos de administración de fármacos de Corea del Sur en 2025, impulsada por la creciente prevalencia y el impulso hacia la administración automatizada de insulina. Los ecosistemas de bomba-sensor de circuito cerrado capturan datos continuos de glucosa y ajustan las tasas basales en tiempo real, reduciendo el riesgo de hipoglucemia. La oncología, que se expande a una CAGR del 10,96%, aprovecha los depósitos de liberación sostenida y los inyectores de conjugados anticuerpo-fármaco para localizar la terapia, minimizando la toxicidad sistémica.

Las aplicaciones cardiovasculares aprovechan los stents a base de polímeros y los depósitos biorreabsorbibles para administrar antitrombóticos. El manejo de enfermedades respiratorias capitaliza los inhaladores inteligentes que cargan métricas de adherencia en los paneles de control de los médicos. Los programas de enfermedades infecciosas buscan parches estables a temperatura ambiente y vacunas orales adecuadas para campañas masivas. Los trastornos autoinmunes completan el mercado, apoyándose en biológicos autoinyectables y novedosas plataformas orales para la terapia controlada por el paciente en el hogar.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Mantienen su Papel Central

Los hospitales concentran el 49,75% de los ingresos de 2025, respaldados por los recursos para gestionar procedimientos complejos de infusión e implante. Adoptan flotas de bombas integradas que se vinculan con los registros médicos electrónicos para el registro de dosis y la farmacovigilancia. El mercado de dispositivos de administración de fármacos de Corea del Sur está pivotando a medida que la atención médica domiciliaria, que crece a una CAGR del 10,62%, absorbe la atención crónica rutinaria a través de dispositivos de fácil instalación optimizados para entornos no clínicos. Los pacientes urbanos adoptan las consultas por video combinadas con bombas conectadas que alertan a los enfermeros sobre anomalías.

Los centros de cirugía ambulatoria ganan relevancia al utilizar depósitos anestésicos locales de acción prolongada que acortan los tiempos de recuperación, permitiendo el alta el mismo día. Las clínicas especializadas, en particular las unidades de endocrinología y oncología, prueban nuevos inyectores y parches antes de su implementación domiciliaria. La transición fluida de dispositivos entre entornos subraya el modelo de atención integrada fomentado por la política nacional.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El corredor altamente urbanizado de Corea del Sur que se extiende desde Seúl a través de Incheon hasta Suwon concentra la mayor participación del mercado de dispositivos de administración de fármacos de Corea del Sur. La alta penetración de banda ancha y los hospitales terciarios apoyan la adopción temprana de bombas inteligentes e inhaladores habilitados con inteligencia artificial. Las provincias rurales enfrentan escasez de médicos; los dispositivos de monitoreo remoto salvan las brechas transmitiendo datos de adherencia y biométricos a los equipos de atención regional. Las subvenciones gubernamentales para quioscos de telemedicina en clínicas de condado amplían aún más el alcance de las herramientas para enfermedades crónicas.

Las ciudades costeras como Busan y Ulsan muestran una demanda creciente impulsada por el envejecimiento de las poblaciones empleadas en sectores industriales con elevadas afecciones respiratorias. Los gobiernos locales subvencionan programas de gestión de la enfermedad pulmonar obstructiva crónica que combinan inhaladores conectados y orientación virtual. En las regiones centrales, los hospitales provinciales implementan depósitos implantables para el dolor oncológico, reduciendo la frecuencia de desplazamiento de los residentes mayores.

Las iniciativas de turismo médico de Jeju atraen a pacientes regionales que buscan terapias biológicas avanzadas administradas mediante inyectables de acción prolongada. La zona regulatoria especial de la isla agiliza los estudios sobre parches de microagujas para vacunas de viajeros, ampliando la exposición para los fabricantes de dispositivos. En todas las regiones, las políticas nacionales de reembolso igualan los costos de bolsillo de los pacientes, sosteniendo un impulso de crecimiento unificado para el mercado de dispositivos de administración de fármacos de Corea del Sur.

Panorama regulatorio

Corea del Sur regula los dispositivos de administración de fármacos y las combinaciones fármaco-dispositivo bajo el Ministerio de Seguridad de Alimentos y Medicamentos (MFDS), con requisitos determinados por el modo de acción principal según la Ley de Asuntos Farmacéuticos o la Ley de Dispositivos Médicos. Para productos de mayor riesgo, en particular los dispositivos médicos de Clase III y IV, la revisión previa a la comercialización del MFDS requiere documentación técnica y cumplimiento de las GMP, lo que puede condicionar los plazos de bombas novedosas, implantes y plataformas de administración conectadas.

Las expectativas regulatorias también se extienden a los controles del ciclo de vida, incluidos los requisitos de vigilancia y postcomercialización para categorías de dispositivos definidas. Esto refuerza la trazabilidad y la preparación para correcciones en campo de los formatos electromecánicos utilizados en hospitales y en el hogar. El MFDS también ha creado precedentes para la supervisión de la salud digital, incluida la actividad de autorización para dispositivos médicos basados en TIC, lo que respalda la vía regulatoria de los sistemas de administración de fármacos conectados que integran software, conectividad y análisis de dosificación.

Análisis de la cadena de valor

En Corea del Sur, la cadena de valor abarca desde la ingeniería de dispositivos y los insumos de materiales (polímeros, microagujas, ensamblajes electromecánicos, sensores y módulos de conectividad) hasta la formulación y la integración de llenado-terminado (jeringas prellenadas, cartuchos y depósitos portátiles). Luego, la fabricación se completa bajo requisitos de GMP antes de la comercialización a través de la contratación hospitalaria y canales vinculados al Seguro Nacional de Salud. En el caso de los productos combinados, los requisitos del MFDS impulsan una alineación más temprana entre los equipos de formulación de fármacos y los desarrolladores de dispositivos, de modo que la evidencia de estabilidad, factores humanos y desempeño mecánico pueda reunirse dentro de un solo programa.

Las empresas de plataformas nacionales y los especialistas en fabricación se posicionan cada vez más entre los patrocinadores biofarmacéuticos y los usuarios finales, ofreciendo plataformas inyectables de liberación sostenida e infraestructura de fabricación de dispositivos de alta precisión. Las CDMO y los ecosistemas de bioclústeres también funcionan como agregadores de demanda para series de producción escalables. Aguas abajo, las licitaciones hospitalarias y la adopción de la atención médica domiciliaria influyen en la configuración del producto, como el software en idioma coreano, las funciones de monitoreo remoto y las redes de servicio, mientras que el reembolso y los controles de precios aumentan la necesidad de diseños modulares y abastecimiento localizado de componentes para proteger los márgenes.

Panorama Competitivo

El mercado alberga una mezcla equilibrada de multinacionales globales y empresas nacionales innovadoras. LG Chem avanza en jeringas precargadas compatibles con biológicos y colabora con empresas emergentes en algoritmos de inteligencia artificial que predicen los esquemas de dosificación. Yuhan Corporation invierte en líneas de producción de parches de microagujas que prometen mayores rendimientos e integridad estéril. Los líderes internacionales suministran conjuntos de bombas electromecánicas, mientras que las empresas locales personalizan el software y las interfaces de idioma, fortaleciendo la fidelización con los hospitales coreanos.

Las alianzas estratégicas se multiplican. El trabajo conjunto de Celltrion en cápsulas de anticuerpos orales ilustra la convergencia entre la formulación farmacéutica y la ingeniería de dispositivos, reduciendo la frecuencia de inyección. EOFlow pilota bombas de insulina portátiles de siete días, posicionándose para la concesión de licencias en el extranjero. Los actores internacionales establecen centros de investigación y desarrollo en Seúl para aprovechar a ingenieros calificados y acceder a las revisiones de vía rápida del MFDS.

La presión de precios del Servicio de Revisión y Evaluación del Seguro de Salud (HIRA) impulsa la innovación en materiales y eficiencia de fabricación. Las empresas optimizan las cadenas de suministro y avanzan hacia diseños de bombas modulares que comparten componentes entre indicaciones terapéuticas. Las sólidas carteras de patentes, respaldadas por universidades e institutos públicos de investigación, sostienen una cartera de nanocarriers e implantes biodegradables, manteniendo el mercado de dispositivos de administración de fármacos de Corea del Sur competitivo y orientado a la tecnología.

Líderes de la Industria de Dispositivos de Administración de Fármacos de Corea del Sur

Baxter International

Johnson & Johnson

Terumo Corporation

Becton, Dickinson and Company

Solventum

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los programas respaldados por el gobierno están creando espacios de acción concretos para la fabricación localizada y el cumplimiento listo para exportación en dispositivos de administración de fármacos avanzados y conectados. En febrero de 2026, múltiples ministerios, incluidos el Ministerio de Ciencia y TIC, el Ministerio de Comercio, Industria y Energía, el Ministerio de Salud y Bienestar, y el MFDS, iniciaron un proyecto interministerial de I+D de 7 años y 940,8 mil millones de KRW (2026-2032) para respaldar el desarrollo y la localización de dispositivos médicos avanzados a lo largo de todo el ciclo. El enfoque se alinea con las necesidades del mercado en bombas, inyectables de acción prolongada y plataformas combinadas.

La comercialización y la preparación para mercados extranjeros también ofrecen una capa de oportunidad para las empresas nacionales que buscan un acceso más rápido a los mercados globales mientras cumplen con requisitos estrictos de desempeño y seguridad. En marzo de 2026, Korea Testing Laboratory (KTL) lanzó un proyecto de apoyo a la comercialización de dispositivos médicos 2026 bajo el MOTIE, centrado en requisitos regulatorios extranjeros y evaluaciones de seguridad y desempeño. Esto reduce las barreras para que los desarrolladores coreanos de dispositivos de administración de fármacos validen productos para vías de exportación, al mismo tiempo que respalda la adopción nacional mediante paquetes de pruebas y evidencia más estandarizados.

Desarrollos recientes del sector

- Junio de 2026: MediThinQ firmó un contrato de suministro exclusivo global con Baxter para proporcionar la solución de visualización quirúrgica tridimensional SHIYA bajo la marca Baxter. Aunque no es en sí un dispositivo de administración de fármacos, el acuerdo refuerza la solidez del canal de tecnología clínica centrado en Baxter en Corea y respalda estrategias de equipos hospitalarios agrupados que pueden influir en la adopción de flotas de infusión y administración de terapias.

- Mayo de 2026: CareMedi lanzó CareLevo, una bomba de insulina tipo parche de 7 días basada en tecnología de bomba electroosmótica de placa propietaria. El lanzamiento amplía las opciones de administración de insulina de mayor duración centradas en el paciente, alineadas con el crecimiento del uso domiciliario, y aumenta la presión competitiva sobre los formatos de bombas portátiles y corporales en el cuidado de la diabetes.

- Abril de 2025: Johnson & Johnson MedTech lanzó la plataforma Varipulse, una solución de ablación por campo pulsado 3D para la fibrilación auricular, en Corea del Sur. El lanzamiento pone de relieve la inversión continua en plataformas terapéuticas hospitalarias avanzadas y fortalece la presencia de la empresa entre los proveedores de atención cardíaca que también adquieren sistemas de infusión, anestesia y administración periprocedimental complementarios.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de ventas anual de los dispositivos médicos utilizados para administrar o liberar medicamentos en el cuerpo en Corea del Sur, donde el dispositivo es el mecanismo de administración y determina la decisión de compra.

Exclusiones del alcance: no se incluyen los catéteres de diagnóstico, los stents liberadores de fármacos ni las formulaciones farmacéuticas independientes sin un dispositivo de administración integrado.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Dispositivos de Administración Inyectable

- Dispositivos de Administración por Inhalación

- Bombas de Infusión

- Parches Transdérmicos

- Sistemas de Administración de Fármacos Implantables

- Insertos Oculares e Implantes de Administración Ocular

- Dispositivos de Administración Nasal y Bucal

- Por Vía de Administración

- Inyectable

- Inhalación

- Transdérmica

- Mucosa Oral (Bucal y Sublingual)

- Ocular

- Nasal

- Por Aplicación

- Diabetes

- Oncología

- Trastornos Cardiovasculares

- Enfermedades Respiratorias

- Enfermedades Infecciosas

- Autoinmune y Otros

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Entornos de Atención Médica Domiciliaria

- Clínicas Especializadas

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la construcción de una base de hechos clara sobre la demanda de atención médica en Corea del Sur, para luego enfocarla en la administración de fármacos impulsada por dispositivos. Normalmente nos basamos en fuentes públicas como el Servicio de Información Estadística de Corea (KOSIS), las Estadísticas de Salud de la OCDE, los indicadores de salud del Banco Mundial y el Ministerio de Seguridad de Alimentos y Medicamentos (MFDS) para las definiciones de categorías y el contexto regulatorio.

Para fundamentar las señales de demanda, también revisamos fuentes como las publicaciones del Servicio Nacional de Seguro de Salud (NHIS) y del Servicio de Revisión y Evaluación del Seguro de Salud (HIRA) sobre patrones de tratamiento que influyen en el uso de dispositivos. Contrastamos estos datos con estadísticas de aduanas y comercio cuando la dependencia de importaciones afecta la disponibilidad de categorías específicas de dispositivos. Se utilizan informes corporativos, presentaciones a inversores, literatura de producto y revistas médicas revisadas por pares para contrastar indicaciones, calendario de adopción y tendencias de precios. Para las partidas financieras difíciles de encontrar y las señales de la cartera de productos, utilizamos suscripciones de pago centradas en las finanzas corporativas y noticias, además de bases de datos de patentes. Estos ejemplos no son exhaustivos, y también se consultaron muchas otras fuentes públicas y de pago para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para verificar qué se está vendiendo, quién está comprando y cómo evolucionan los precios en los principales entornos asistenciales de Corea del Sur. Hablamos con una combinación de fabricantes y distribuidores, médicos y farmacéuticos, y líderes de adquisiciones u operaciones en hospitales y entornos ambulatorios. Las respuestas de los encuestados se utilizan luego para confirmar qué categorías de dispositivos se usan en la práctica y para ajustar los supuestos cuando las fuentes públicas no ofrecen información.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 18% | |

| Nivel medio: 46% | Líderes funcionales/de unidad: 39% | |

| Actores más pequeños: 22% | Gerentes: 43% |

Dimensionamiento y previsión del mercado

El modelo central se construye utilizando un enfoque de arriba hacia abajo, en el que la demanda por terapia y entorno asistencial se reconstruye en un conjunto de demanda de dispositivos, que luego se convierte en valor de mercado utilizando precios y mezcla observados. Para mantener resultados realistas, estos se corroboran con aproximaciones selectivas de abajo hacia arriba, como divisiones de ingresos de proveedores muestreados, verificaciones de canales y cálculos de precio de venta promedio (ASP) por volumen para grupos de dispositivos de alto uso.

Las variables clave que utilizamos incluyen la carga de tratamiento de enfermedades crónicas que impulsa el uso de dispositivos (como la diabetes y la atención respiratoria), la proporción de pacientes en autoadministración frente a administración en centros, los ciclos de reemplazo y recarga de consumibles del dispositivo cuando corresponde, los patrones de adquisición en hospitales y comercio minorista, y el movimiento de precios observado cuando cambia la combinación de productos. La previsión se realiza mediante análisis de escenarios respaldado por ajustes de tendencia simples, y la adopción de dispositivos de mayor comodidad, junto con la esperada rigidez en el reembolso, se pone a prueba con retroalimentación de expertos. Cuando las señales de abajo hacia arriba son incompletas para categorías más pequeñas, la brecha se resuelve mediante la asignación a patrones de utilización comparables, y luego se contrastan los totales con los volúmenes generales de la vía asistencial.

Validación de datos y ciclo de actualización

Antes de finalizar, los resultados del modelo se contrastan con señales independientes, como las tendencias de importación, la evolución de las categorías regulatorias y los patrones de utilización por entorno asistencial, y luego se investigan las variaciones grandes. Los valores atípicos se revisan mediante una segunda pasada de análisis, y volvemos a contactar a las fuentes cuando es probable que un cambio escalonado de precios o una actualización de política alteren la trayectoria a corto plazo.

El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurre un evento material, como un cambio en el reembolso o el lanzamiento de un producto importante. Justo antes de la entrega, se completa una última revisión para que las últimas publicaciones públicas y los supuestos validados queden reflejados en las cifras que reciben los clientes.

Tamaño del mercado de dispositivos de administración de fármacos de Corea del Sur de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para los dispositivos de administración de fármacos de Corea del Sur pueden parecer muy dispares incluso cuando se analiza el mismo uso final, porque la lista de dispositivos incluidos y las etiquetas de año a menudo no están alineadas. Las diferencias también provienen de cómo se trata el precio, si solo se cuentan unas pocas categorías y con qué frecuencia se actualizan los supuestos subyacentes.

La tabla destaca una dispersión que se explica principalmente por la amplitud del alcance y qué se considera un dispositivo de administración de fármacos frente a un producto médico adyacente. Algunas estimaciones parecen basarse en una cesta de dispositivos más reducida o en precios de un año base más antiguo, y los totales también pueden variar cuando se aplican de manera diferente los supuestos de cronología de divisas e inflación.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 5,08 mil millones de USD (2025) | |

| Consultora regional A | 1,40 mil millones de USD (2024) | Esta cifra parece reflejar una definición más restringida y puede excluir múltiples vías de administración o compras por entorno asistencial que son relevantes en Corea del Sur, y se basa en un año base anterior. |

| Revista comercial B | 0,46 mil millones de USD (2023) | Este valor es coherente con una cesta de dispositivos más pequeña y precios conservadores, lo que puede subestimar las categorías de dispositivos de infusión y autoinyección de mayor valor en uso habitual. |

La tabla muestra que la mayor brecha se debe a la amplitud del universo de dispositivos contabilizados, y en el modelo de Mordor Intelligence el total incluye dispositivos de administración de fármacos diseñados específicamente para las vías inyectable, inhalación, transdérmica, implantable, ocular, nasal, oral-mucosa e infusión, mientras que se excluyen los catéteres de diagnóstico y los stents liberadores de fármacos. Con estas inclusiones y exclusiones claramente indicadas, la cifra resultante permanece trazable a las variables de demanda y precios que pueden verificarse y repetirse.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos de administración de fármacos de Corea del Sur?

El mercado está valorado en USD 5,47 mil millones en 2026 y se prevé que crezca hasta USD 7,93 mil millones en 2031.

¿Qué tipo de dispositivo tiene la mayor participación?

Las plataformas inyectables lideran con una participación del 36,12% en 2025 debido a su amplia aplicabilidad en diabetes, oncología y afecciones autoinmunes.

¿Qué segmento crece más rápido?

Los sistemas implantables avanzan a una CAGR del 10,31% a medida que los materiales biocompatibles permiten terapias de acción más prolongada con menos intervenciones.

¿Por qué la atención médica domiciliaria está ganando impulso?

Los incentivos gubernamentales para reducir los costos de hospitalización y la amplia infraestructura digital apoyan el monitoreo remoto, impulsando una CAGR del 10,62% en dispositivos de uso domiciliario.

¿Cómo influyen las regulaciones en la innovación?

Las vías de vía rápida del MFDS y el Plan de Innovación Regulatoria de la Nueva Industria de Bio-Salud acortan los tiempos de aprobación, fomentando la rápida introducción de tecnologías innovadoras.

¿Qué papel desempeñan las empresas nacionales en el mercado?

Empresas como LG Chem, Yuhan y Celltrion se asocian con especialistas en tecnología e invierten en investigación y desarrollo para competir de igual a igual con las multinacionales globales en plataformas inyectables, de parches e implantes.

Última actualización de la página el: