Tamaño y Participación del Mercado de Imágenes por Resonancia Magnética (IRM)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.07% CAGR |

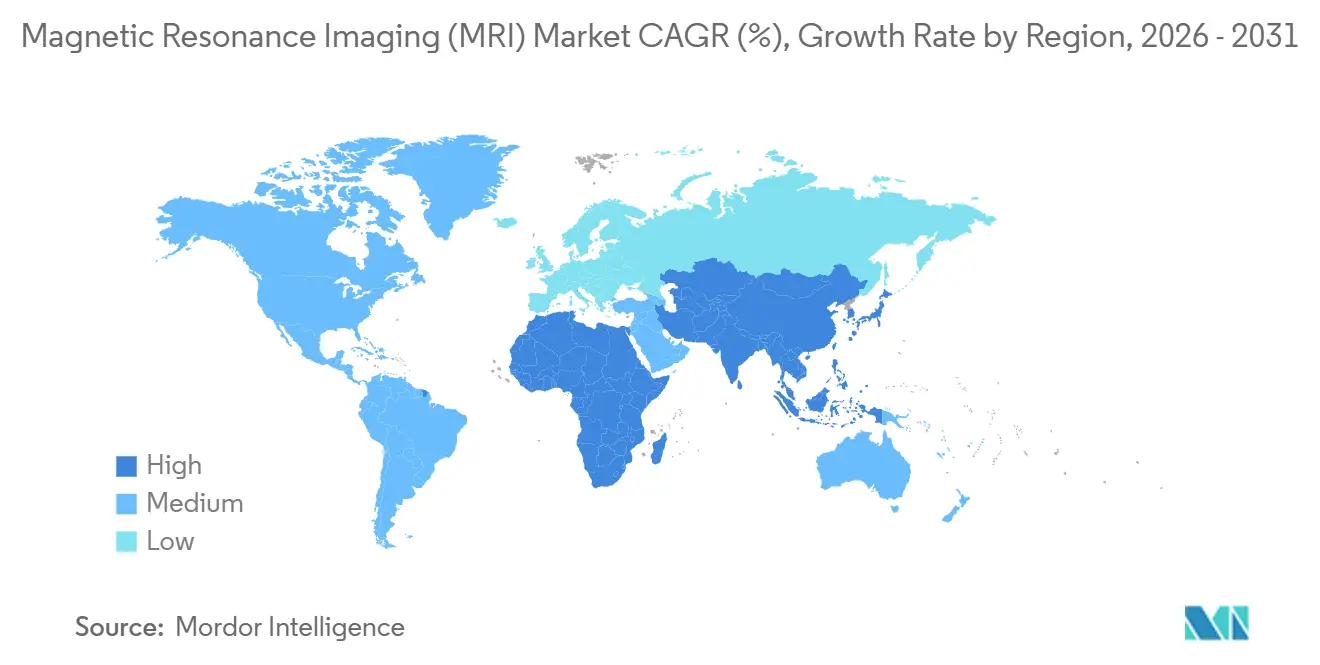

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

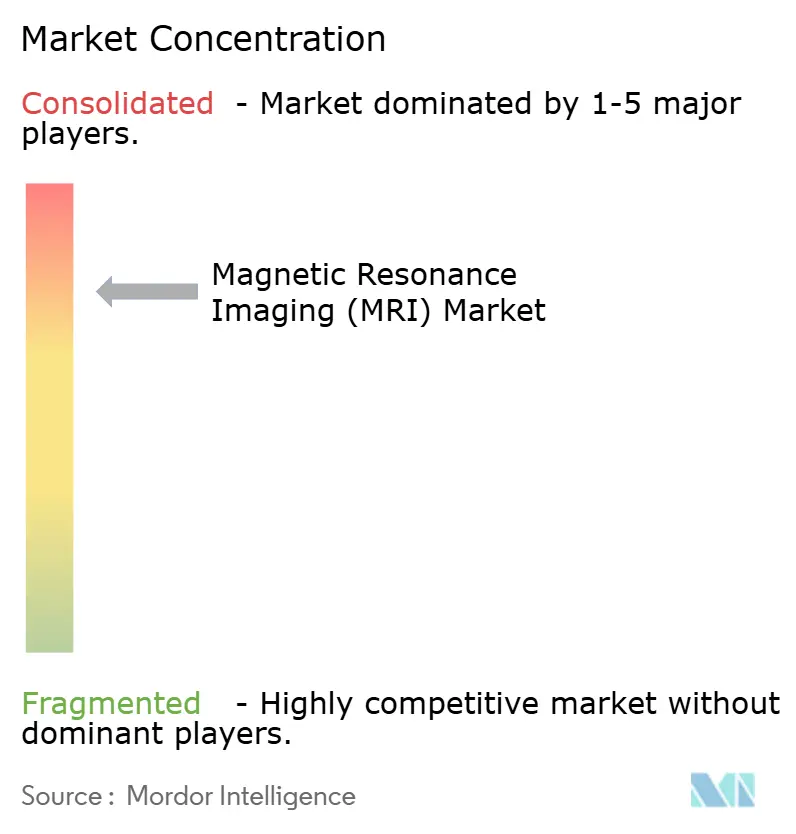

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Imágenes por Resonancia Magnética (IRM) por Mordor Intelligence

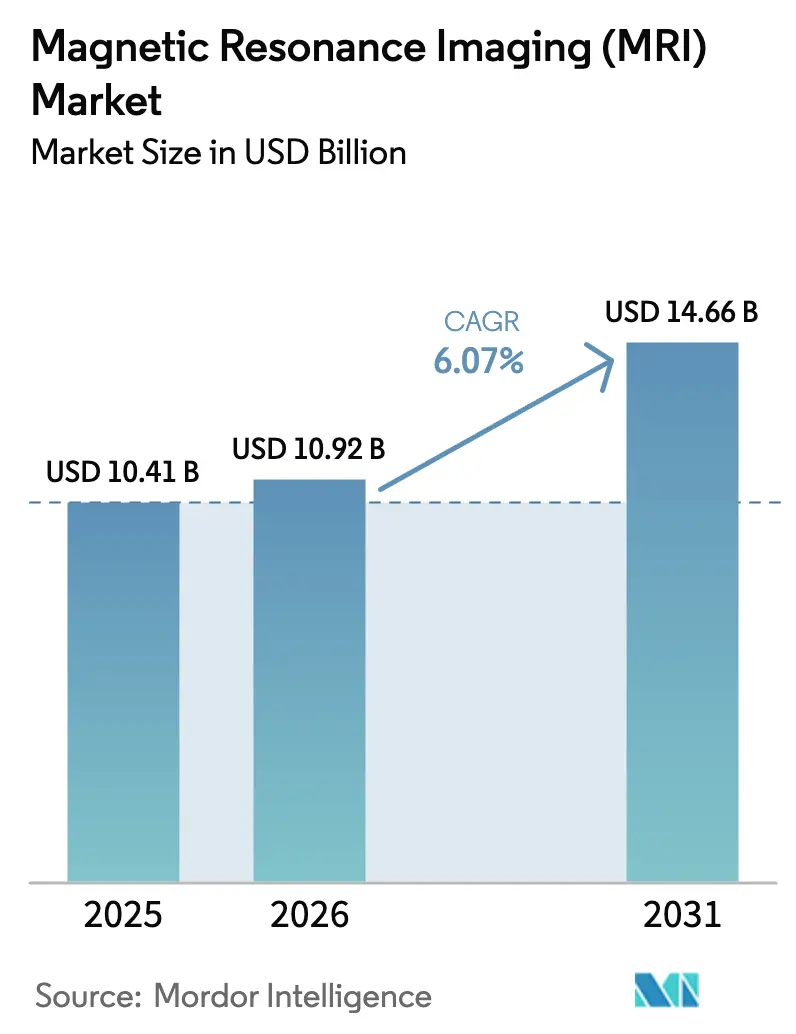

Se proyecta que el tamaño del Mercado de Imágenes por Resonancia Magnética sea de USD 10,41 mil millones en 2025, USD 10,92 mil millones en 2026, y alcance USD 14,66 mil millones en 2031, creciendo a una CAGR del 6,07% de 2026 a 2031.

La reconstrucción más rápida impulsada por software, los imanes sin helio y las plataformas portátiles de campo bajo están reduciendo los costos de propiedad y ampliando los entornos clínicos, desde hospitales académicos hasta unidades móviles rurales. Las autorizaciones regulatorias para sistemas de atención en el punto de cuidado y algoritmos de inteligencia artificial están convirtiendo conceptos antes experimentales en estándares reembolsables, mientras que el envejecimiento de la población y la vigilancia de enfermedades crónicas continúan impulsando los volúmenes de escaneo. La estrategia de los proveedores está evolucionando hacia hardware actualizable y software basado en suscripción, lo que permite a los centros extender los ciclos de reemplazo sin sacrificar la calidad de imagen, incluso cuando la escasez de suministro de helio y los desafíos de personal crean vientos en contra operativos.

Conclusiones Clave del Informe

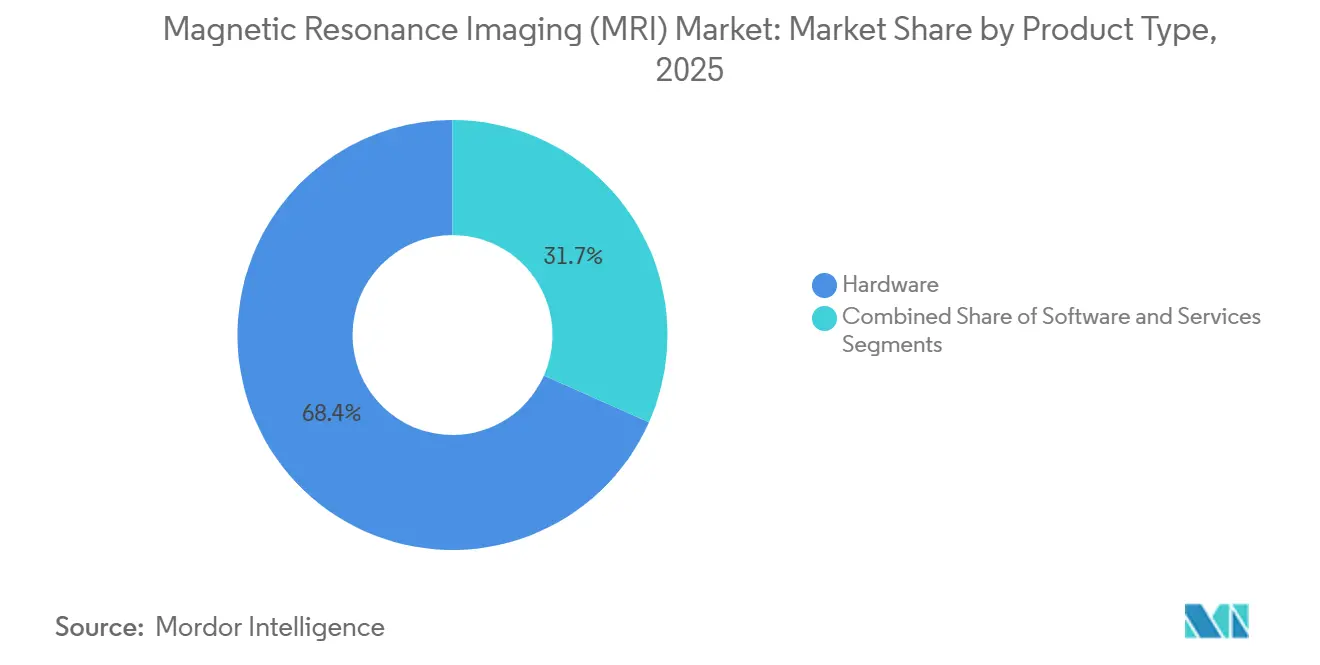

- Por tipo de producto, el hardware lideró con una participación de ingresos del 68,35% en 2025, mientras que se prevé que el software avance a una CAGR del 10,55% hasta 2031.

- Por arquitectura, los sistemas cerrados mantuvieron el 74,24% de la base de 2025, mientras que se espera que los sistemas abiertos crezcan a una CAGR del 8,34% hasta 2031.

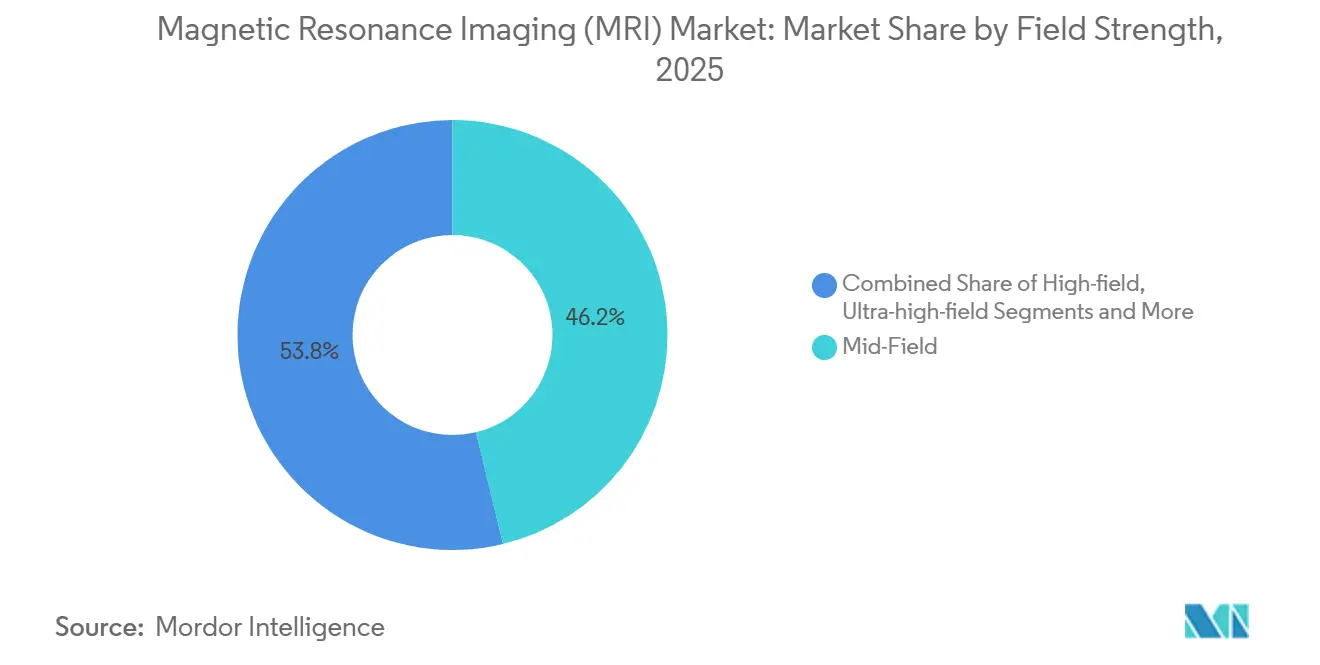

- Por intensidad de campo, los escáneres de campo medio representaron una participación del 46,23% en 2025; se prevé que los sistemas de alto campo de 3 T se expandan a una CAGR del 7,25%.

- Por aplicación, la neurología capturó el 33,75% de los ingresos en 2025, aunque se proyecta que la cardiología crezca a una CAGR del 8,02% hasta 2031.

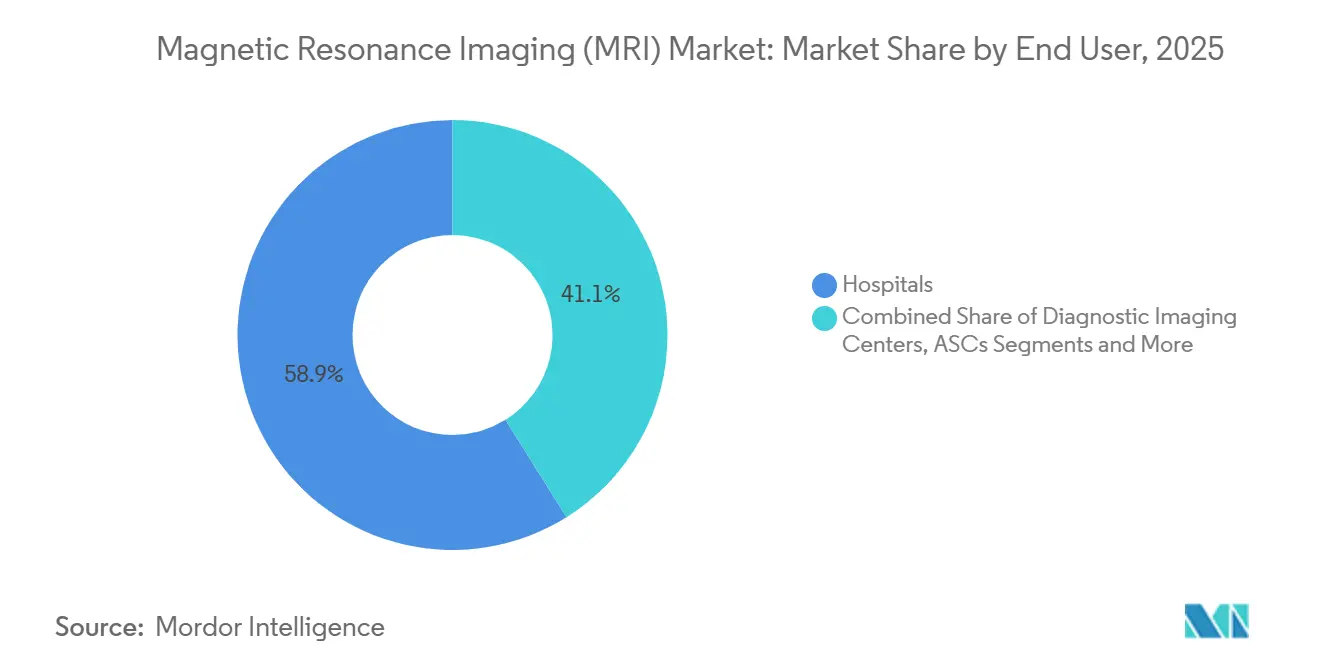

- Por usuario final, los hospitales retuvieron el 58,89% de los ingresos en 2025, pero los centros de cirugía ambulatoria deberían crecer a una CAGR del 9,03%.

- Por geografía, América del Norte contribuyó con el 37,86% de los ingresos de 2025, mientras que Asia-Pacífico está preparada para una CAGR del 8,91% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Imágenes por Resonancia Magnética (IRM)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Diagnóstico por Imagen de Enfermedades Crónicas | +1.2% | América del Norte, Europa, mercados de Asia-Pacífico en envejecimiento | Largo plazo (≥ 4 años) |

| Expansión de la Base de Población Geriátrica | +1.0% | Japón, Alemania, Italia, estados del Cinturón Solar de EE. UU. | Largo plazo (≥ 4 años) |

| Innovaciones en IRM de Alto Campo Mejoradas con Inteligencia Artificial | +1.3% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Plataformas de Imanes Actualizables sin Helio | +0.9% | Regiones dependientes de la importación de helio en Oriente Medio y África y el Sudeste Asiático | Mediano plazo (2-4 años) |

| IRM Portátil/de Atención en el Punto de Cuidado de Campo Bajo | +0.8% | EE. UU. rural, ciudades de nivel 2 y nivel 3 de Asia-Pacífico, África Subsahariana | Mediano plazo (2-4 años) |

| Proliferación de Centros de Diagnóstico por Imagen Ambulatorio | +0.7% | América del Norte, Europa Occidental | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Diagnóstico por Imagen de Enfermedades Crónicas

Las enfermedades no transmisibles causaron el 74% de las muertes mundiales en 2024, lo que lleva a los médicos a favorecer el perfil libre de radiación de la IRM para el monitoreo repetido. La IRM cardíaca está desplazando a las pruebas de estrés nuclear después de que estudios demostraron que los protocolos mejorados con gadolinio reducen los falsos positivos en un 40%.[1]Steve R. Ommen, "Guía 2024 de la AHA/ACC/AMSSM/HRS/PACES/SCMR para el Manejo de la Miocardiopatía Hipertrófica," Circulation, ahajournals.org Los equipos de oncología ahora dependen de secuencias ponderadas por difusión y de contraste dinámico mejorado para rastrear la respuesta tumoral antes de que la tomografía computarizada pueda revelar cambios anatómicos. Los neurólogos utilizan sistemas de 7 T para visualizar lesiones invisibles a 1,5 T, integrando la IRM como una plataforma de biomarcadores de por vida en lugar de un diagnóstico puntual. Esta migración clínica incorpora volúmenes recurrentes en el mercado de Imágenes por Resonancia Magnética.

Expansión de la Base de Población Geriátrica

Se proyecta que la población de 65 años o más a nivel mundial alcanzará los 2.200 millones para finales de la década de 2070. Para mediados de la década de 2030, se proyecta que habrá 265 millones de personas de 80 años o más.[2]Departamento de Asuntos Económicos y Sociales de las Naciones Unidas, "Perspectivas de la Población Mundial 2024: Resumen de Resultados," Naciones Unidas, un.org La demanda de IRM ortopédica se está acelerando a medida que los cirujanos necesitan imágenes articulares precisas antes de los reemplazos, y la prevalencia de la demencia se duplica cada dos décadas, requiriendo secuencias sensibles al amiloide para guiar los fármacos modificadores de la enfermedad aprobados en 2024. Los pacientes de edad avanzada prefieren la IRM sobre la tomografía computarizada para evitar la radiación ionizante, aunque la fragilidad alarga el tiempo de adquisición, lo que hace que los protocolos acelerados por inteligencia artificial sean cruciales para mantener el rendimiento. Estos factores amplían colectivamente el mercado de Imágenes por Resonancia Magnética.

Innovaciones en IRM de Alto Campo Mejoradas con Inteligencia Artificial

La reconstrucción mediante aprendizaje profundo reduce los tiempos de escaneo de cerebro y columna vertebral hasta en un 60% manteniendo una confianza diagnóstica superior al 95%, como se demostró con Siemens Deep Resolve en 2024.[3]Siemens Healthineers, "Deep Resolve: Velocidad sin Igual en IRM," Siemens Healthineers, siemens-healthineers.com El sistema AiCE de Canon aprovecha 10 millones de imágenes anotadas para ofrecer estudios musculoesqueléticos isotrópicos de menos de 1 mm sin tiempo de escaneo adicional. El sistema AIR Recon DL de GE procesa el espacio k directamente, recuperando la señal previamente perdida por el movimiento. Estas herramientas permiten que un imán de 1,5 T emule un rendimiento cercano al de 3 T, desplazando la diferenciación en el mercado de Imágenes por Resonancia Magnética de la potencia del imán a la potencia del algoritmo.

Plataformas de Imanes Actualizables sin Helio

El helio al contado superó los USD 30 por litro en 2024 tras las perturbaciones geopolíticas en el suministro, triplicando los costos de recarga. El sistema DryCool de Siemens eliminó 1.500 litros por sistema, ahorrando USD 50.000 anuales. El sistema BlueSeal de Philips reduce el helio a 7 litros, permitiendo instalaciones en sitios sin infraestructura criogénica. El sistema Freelium de GE extiende los intervalos de recarga a una década. Estos avances reducen los costos de propiedad y aceleran las actualizaciones, reforzando la expansión del mercado de Imágenes por Resonancia Magnética.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Capital y Servicio | -0.8% | Mercados de Asia-Pacífico y Oriente Medio y África sensibles al precio | Largo plazo (≥ 4 años) |

| Vientos en Contra por Presión en el Reembolso | -0.6% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Incertidumbre en el Suministro de Helio | -0.4% | Regiones dependientes de la importación de helio | Corto plazo (≤ 2 años) |

| Escasez de Tecnólogos en IRM y Radiólogos | -0.5% | América del Norte, Europa Occidental, Australia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y Servicio

Un sistema de 3 T tiene un precio de lista de USD 2,5 a 3 millones y el servicio anual puede superar los USD 300.000. La construcción para el blindaje de radiofrecuencia añade otros USD 500.000 a 1 millón, extendiendo el período de recuperación a una década en regiones de bajo volumen. Incluso una unidad portátil de USD 500.000 necesita tres años a ocho escaneos por día para alcanzar el punto de equilibrio. Los arrendamientos de pago por escaneo ayudan, pero exigen un flujo constante de pacientes, lo que frena la adopción del mercado de Imágenes por Resonancia Magnética en zonas con restricciones presupuestarias.

Vientos en Contra por Presión en el Reembolso

El Centro de Servicios de Medicare y Medicaid redujo el arancel médico de 2025 en un 2,83%, recortando los pagos de IRM entre USD 15 y 30 por estudio. El Servicio Nacional de Salud del Reino Unido mantuvo los presupuestos de diagnóstico por imagen sin cambios a pesar de un 12% más de derivaciones, alargando los tiempos de espera. Los obstáculos de autorización previa por parte de los aseguradores privados retrasan los exámenes y reducen los volúmenes en aproximadamente un 8%. Los proveedores responden enfatizando estudios de mayor complejidad que compensan los márgenes más bajos, aunque la presión sobre los precios sigue pesando sobre el mercado de Imágenes por Resonancia Magnética.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Software Acelera la Expansión de Ingresos

Los ingresos por software están en camino de alcanzar una CAGR del 10,55% hasta 2031, más del doble del crecimiento del hardware, ya que los sistemas de archivo y comunicación de imágenes en la nube y la reconstrucción mediante inteligencia artificial desplazan el valor del equipo a las suscripciones. El hardware aún representó el 68,35% de la participación del mercado de Imágenes por Resonancia Magnética en 2025, respaldado por una flota instalada que supera los 40.000 escáneres. Los complementos de software como GE AIR Recon DL, con un precio de USD 150.000, permiten a las clínicas aplazar actualizaciones de imanes de USD 2 millones mientras logran una calidad de imagen comparable. El tamaño del mercado de Imágenes por Resonancia Magnética para los servicios es estable, pero experimenta erosión de márgenes a medida que los diseños sin helio reducen las facturas de mantenimiento criogénico.

Los modelos de negocio de los proveedores ahora se centran en ingresos recurrentes: Philips SmartSpeed y Siemens syngo.via ofrecen actualizaciones continuas de algoritmos y almacenamiento en la nube bajo contratos plurianuales. Este acuerdo asegura flujos de caja predecibles y disuade a los nuevos participantes exclusivamente de software que licencian algoritmos directamente a los proveedores. La innovación en hardware se concentra en diseños modulares y actualizables, como el Vantage Orian 3 T de Canon, que acorta los ciclos de renovación de 10 a cinco años y alinea los gastos con la innovación clínica.

Por Tipo de Arquitectura: Los Sistemas Abiertos Facilitan el Acceso del Paciente

Los escáneres cerrados proporcionaron el 74,24% de los ingresos de 2025 debido a su superior homogeneidad de campo, aunque los sistemas abiertos deberían crecer a una tasa compuesta del 8,34% anual a medida que aumentan las poblaciones bariátricas y con claustrofobia. La claustrofobia causa entre el 10 y el 15% de los escaneos incompletos, que a menudo requieren sedación que añade entre USD 500 y 1.000 por caso. Los imanes abiertos en forma de C alivian la ansiedad, reducen los fallos de escaneo en un 60% y acomodan a pacientes que superan los 160 kg. Los sistemas dedicados a extremidades están creciendo en clínicas de medicina deportiva donde un precio inferior a USD 1 millón se ajusta a los presupuestos de la práctica.

Los remolques móviles de 1,5 T y las unidades de carrito de 0,064 T, como el Hyperfine Swoop, amplían el acceso en regiones remotas. Las validaciones de la Administración de Alimentos y Medicamentos y de la Comisión de Acreditación de Instalaciones de Diagnóstico por Imagen obtenidas en 2024 resolvieron la incertidumbre de los pagadores, habilitando la cobertura de Medicare y catalizando la demanda. A medida que los hospitales ensamblan flotas —un sistema cerrado de 3 T, uno abierto pediátrico, una unidad portátil para la unidad de cuidados intensivos—, las opciones de arquitectura en el mercado de Imágenes por Resonancia Magnética se vuelven específicas para cada aplicación en lugar de monolíticas.

Por Intensidad de Campo: Los 3 T Ganan Predominio

Los dispositivos de campo medio (0,5–1,5 T) representaron el 46,23% en 2025, lo que refleja su utilidad de propósito general. Se proyecta que los escáneres de alto campo de 3 T se expandan a una CAGR del 7,25%, impulsados por los protocolos de cardiología y próstata que favorecen una resolución más rápida y fina. La reconstrucción mediante inteligencia artificial permite que los sistemas de 1,5 T imiten la calidad de imagen de 3 T, pero con tiempos de escaneo más largos, lo que limita el rendimiento en centros con alta demanda. Las unidades portátiles de campo bajo están ocupando nichos de emergencia y rurales, y menos de 100 sistemas de campo ultraalto de 7 T permanecen concentrados en laboratorios académicos para estudios de epilepsia y esclerosis múltiple.

Los proveedores se cubren ofreciendo rutas de actualización: el Philips Ingenia Elition puede convertirse de 1,5 T a 3 T en el campo, lo que permite a los clientes alinear la intensidad del imán con la evolución del reembolso y la demanda clínica. Esta flexibilidad apoya el reemplazo en el mercado de Imágenes por Resonancia Magnética al tiempo que contiene la exposición inicial de capital.

Por Aplicación: La Cardiología Lidera el Crecimiento

La neurología siguió siendo el segmento más grande en 2025, pero la IRM cardíaca es el motor de crecimiento, con una CAGR objetivo del 8,02% hasta 2031. El Colegio Americano de Cardiología otorgó a la IRM cardíaca una recomendación de Clase I para la miocarditis y de Clase IIa para la evaluación de la isquemia coronaria, ampliando el volumen potencial en aproximadamente 2 millones de estudios anuales en Estados Unidos. Los protocolos de mapeo paramétrico y perfusión de estrés tienen un precio de entre USD 800 y 1.500 por examen, superando en precio a los escaneos rutinarios de cerebro o columna vertebral y mejorando los márgenes para los centros de diagnóstico por imagen.

El diagnóstico por imagen musculoesquelético se beneficia de la segmentación de cartílago y ligamentos mediante inteligencia artificial que acelera las lecturas en un 40%, mientras que la oncología se expande con secuencias de imagen ponderada por difusión y de contraste dinámico mejorado que detectan la respuesta terapéutica de forma temprana. La IRM de mama ganó impulso tras el mandato de notificación de densidad mamaria de EE. UU. de 2024, acelerando los volúmenes de cribado complementario. Esta combinación de casos más rica eleva el reembolso promedio en todo el tamaño del mercado de Imágenes por Resonancia Magnética para aplicaciones.

Por Usuario Final: Los Centros Ambulatorios Capturan el Impulso

Los hospitales retuvieron el 58,89% de los ingresos en 2025, aunque los centros de cirugía ambulatoria están en camino de alcanzar una CAGR del 9,03% a medida que los procedimientos ortopédicos y de columna vertebral migran a instalaciones más rentables. Las cadenas de diagnóstico por imagen respaldadas por capital privado aprovechan la escala de red para obtener descuentos en equipos y compartir radiólogos. Las instituciones de investigación, aunque pequeñas en ingresos, influyen en la adopción de protocolos de inteligencia artificial y de 7 T que luego se difunden en la atención rutinaria.

La demanda veterinaria está emergiendo a medida que la penetración del seguro de mascotas alcanza el 4% en EE. UU., con sistemas abiertos de 1,5 T dedicados instalados en clínicas especializadas. La IRM portátil descentraliza aún más el diagnóstico por imagen hacia clínicas de atención urgente e instalaciones de enfermería especializada, ampliando la base de usuarios finales dentro del mercado de Imágenes por Resonancia Magnética.

Análisis Geográfico

América del Norte aportó el 37,86% de los ingresos globales en 2025, beneficiándose de los centros de investigación académica y la adopción clínica temprana de sistemas de 7 T. Sin embargo, los recortes del Centro de Servicios de Medicare y Medicaid y los pagos neutrales por sitio fomentan un desplazamiento de los volúmenes hacia centros independientes, alterando la distribución de ingresos. Las asociaciones público-privadas de Canadá redujeron los tiempos de espera hasta en un 20%, mientras que las clínicas fronterizas mexicanas atraen a pacientes estadounidenses con precios entre un 40 y un 60% más bajos.

Asia-Pacífico es el territorio de más rápido crecimiento del mercado de Imágenes por Resonancia Magnética, con una CAGR proyectada del 8,91%. United Imaging desplegó más de 200 escáneres uMR Omega de 3 T en 2024, aprovechando brechas de precio del 30 al 40% frente a los competidores occidentales. La asignación de USD 6.900 millones del programa Ayushman Bharat de India canaliza nuevas instalaciones hacia hospitales de distrito, comprimiendo los retrasos en las derivaciones. La edad media de Japón de 49 años y su enfoque en la neurología anclan la demanda de alto campo, mientras que Corea del Sur apuesta por algoritmos de inteligencia artificial ajustados a las características de la población local. Australia destinó AUD 500 millones (USD 330 millones) para actualizaciones de radiología, centradas en equipos de 3 T.

En Europa, los sistemas nacionales con presupuesto limitado endurecen la autorización previa y prolongan los ciclos de reemplazo. Los aseguradores estatutarios de Alemania restringieron las indicaciones de IRM, reduciendo los volúmenes entre un 5 y un 8% en 2024. El presupuesto de diagnóstico por imagen plano del Reino Unido a pesar del aumento de las derivaciones alarga las colas. El sur de Europa despliega unidades portátiles para regiones escasamente pobladas con el fin de mejorar el acceso sin instalaciones a gran escala. Oriente Medio adquiere sistemas de 3 T y 7 T para nuevos hospitales terciarios, mientras que el África Subsahariana depende en gran medida de remolques móviles debido a la escasa infraestructura. Los mercados sudamericanos avanzan con cautela, obstaculizados por las fluctuaciones cambiarias y los aranceles de importación que favorecen el equipo reacondicionado sobre las nuevas adquisiciones.

Panorama Competitivo

Siemens Healthineers, GE Healthcare, Philips y Canon Medical controlaron una participación mayoritaria de los ingresos de 2025, lo que indica una alta concentración en el mercado de Imágenes por Resonancia Magnética. Los proveedores chinos United Imaging, Mindray y Neusoft ganan participación en regiones sensibles al precio con descuentos del 30 al 40% y redes de servicio domésticas. Los actores establecidos responden con ecosistemas de software —Siemens syngo.via y GE Edison— que fidelizan a los usuarios mediante modelos de suscripción que combinan inteligencia artificial, visualización y archivo en la nube.

Los imanes sin helio, que antes eran un diferenciador, son ahora la norma: Siemens DryCool, Philips BlueSeal y GE Freelium eliminan las recargas de criógeno. La estrategia converge en la modularidad; el Vantage Orian de Canon intercambia bobinas de gradiente sin reemplazar los imanes, reduciendo a la mitad los ciclos de renovación. Las empresas nativas de software como Arterys y Subtle Medical licencian algoritmos autorizados por la Administración de Alimentos y Medicamentos directamente, fragmentando las cadenas de valor. Los registros de patentes muestran que Siemens presentó 47 patentes de inteligencia artificial para IRM en 2024, centradas en la planificación automatizada y la corrección del movimiento, lo que subraya la competencia algorítmica. La claridad regulatoria sobre el software como dispositivo médico, emitida por la Administración de Alimentos y Medicamentos en 2024, acelera el lanzamiento comercial de herramientas de inteligencia artificial, difuminando las fronteras entre los actores de hardware y software.

Líderes de la Industria de Imágenes por Resonancia Magnética (IRM)

Canon Medical Systems Corporation

GE Healthcare

Fujifilm Holdings Corporation

Koninklijke Philips N.V.

Siemens Healthineers

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: VoxelGrids envió el primer escáner de 1,5 T fabricado de forma autóctona en India a la Fundación Chandrapur Cancer Care, marcando un hito en la fabricación nacional.

- Junio de 2025: Hyperfine obtuvo la autorización de la Administración de Alimentos y Medicamentos para su escáner portátil de cerebro Swoop de próxima generación impulsado por Optive-AI, que ofrece mayor calidad de imagen en el punto de atención.

- Mayo de 2025: GE HealthCare presentó SIGNA Sprint, un sistema de 1,5 T de gran apertura y gama ultra-premium orientado al diagnóstico por imagen cardíaco y oncológico.

- Febrero de 2025: Prenuvo obtuvo la autorización de la Administración de Alimentos y Medicamentos para su informe de composición corporal total basado en inteligencia artificial, ampliando las aplicaciones de cribado preventivo.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de Imágenes por Resonancia Magnética (MRI) como todos los nuevos escáneres fijos, móviles, cerrados, abiertos y de punto de atención que utilizan pulsos de radiofrecuencia y campos magnéticos de 0,2 T a 7 T para generar imágenes tomográficas para uso clínico humano.

Exclusión del alcance: los contratos de servicio, las bobinas vendidas por separado, las unidades reacondicionadas o en alquiler y los escáneres veterinarios quedan fuera del conjunto de ingresos.

Descripción general de la segmentación

- Por Arquitectura

- Sistemas de IRM Cerrados

- Sistemas de IRM Abiertos

- Sistemas de IRM Portátiles / de Atención en el Punto de Cuidado

- Por Intensidad de Campo

- Sistemas de IRM de Campo Bajo (≤0,5 T)

- Sistemas de IRM de Campo Medio (1,0 T – 1,5 T)

- Sistemas de IRM de Alto Campo (3 T)

- Sistemas de IRM de Campo Ultraalto y Muy Alto (>3 T)

- Por Movilidad

- Sistemas de Sala Fija

- Sistemas Móviles en Remolque

- Por Aplicación

- Neurología

- Oncología

- Cardiología

- Musculoesquelético

- Gastroenterología y Hepatología

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Centros de Diagnóstico por Imagen

- Centros de Cirugía Ambulatoria

- Institutos Académicos y de Investigación

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a radiólogos, ingenieros biomédicos, responsables de adquisiciones y gerentes de producto de OEM en América del Norte, Europa, Asia-Pacífico y el Golfo para validar el crecimiento del volumen de exploraciones, las preferencias clínicas emergentes y los precios de venta promedio, y para someter a prueba de estrés los resultados preliminares del modelo desarrollados a partir de insumos secundarios.

Investigación documental

Comenzamos con conjuntos de datos de procedimientos y bases instaladas disponibles públicamente de fuentes como las Estadísticas de Salud de la OCDE, el registro de dispositivos médicos de la Organización Mundial de la Salud, las autorizaciones 510(k) de la FDA de los Estados Unidos, los códigos comerciales de Eurostat y los informes técnicos de la Sociedad Radiológica de América del Norte, que en conjunto enmarcan la demanda de referencia, los flujos de oferta y la cadencia regulatoria. Los formularios 10-K de las empresas, los informes anuales, los portales de adquisiciones hospitalarias y las revistas revisadas por pares completaron los parámetros de referencia de costos, ciclo de vida y uso. Para calificar el comportamiento competitivo y los impulsores macroeconómicos, nuestro equipo accedió a D&B Hoovers para los estados financieros de los OEM y a Dow Jones Factiva para las noticias de expansión recientes. Las fuentes documentales enumeradas son ilustrativas; se revisaron muchas bases de datos adicionales y literatura gris para la reconciliación y el llenado de brechas.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo comienza con los volúmenes de exámenes de MRI a nivel de país, las tasas de utilización de escáneres y los ciclos de reemplazo; estos se multiplican por los ASP de consenso para estimar los ingresos anuales por equipos, seguido de verificaciones selectivas de abajo hacia arriba utilizando recuentos de envíos de fabricantes muestreados y registros de importación, que luego se escalan a totales globales. Las variables clave que alimentan el pronóstico incluyen el crecimiento demográfico de mayores de 65 años, la prevalencia de enfermedades neurológicas, los índices de gasto de capital hospitalario, la inflación del precio del helio, las tendencias de reembolso por exploración y el cambio de participación hacia sistemas de 3 T y superiores. La regresión multivariante, complementada por análisis de escenarios para el ritmo de adopción tecnológica, proyecta valores hasta 2030, mientras que las áreas de brecha, como las importaciones informales en mercado gris, se cubren mediante rangos de sensibilidad acordados en llamadas con expertos.

Ciclo de validación de datos y actualización

Los resultados pasan por dos revisiones de analistas, indicadores automáticos de anomalías y verificaciones de varianza frente a señales de procedimientos, comercio y resultados financieros; cualquier discrepancia superior a tres puntos porcentuales activa el recontacto con expertos antes de la aprobación final. Los informes se actualizan anualmente, con ajustes a mitad de ciclo cuando surgen eventos materiales, regulatorios o de cadena de suministro, garantizando que los clientes reciban la visión calibrada más reciente.

Por qué la línea de base de Imágenes por Resonancia Magnética de Mordor es confiable

Las cifras publicadas difieren porque las empresas seleccionan combinaciones de productos, bases de precios y ritmos de actualización distintos. Reconocemos estas brechas inevitables desde el principio.

Los principales impulsores de brechas incluyen si se contabilizan los escáneres portátiles y las primas de bore ancho, la agresividad con que se modela la erosión del ASP, la actualidad de las estadísticas de utilización y la presencia o ausencia de validación primaria que exigimos antes de la publicación.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 10,16 B (2025) | Mordor Intelligence | - |

| USD 7,50 B (2025) | Global Consultancy A | Excluye unidades de punto de atención; actualización bienal; se basa únicamente en resúmenes de envíos de escritorio |

| USD 6,56 B (2025) | Industry Journal B | Contabiliza el hardware a precios de fábrica sin calibración regional de ASP; entrevistas primarias limitadas |

En resumen, la combinación disciplinada de modelado basado en procedimientos, retroalimentación recurrente de expertos y cadencia de actualización anual otorga a nuestra línea de base un linaje transparente que los tomadores de decisiones pueden rastrear y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Imágenes por Resonancia Magnética en 2031?

Se espera que el tamaño del mercado de Imágenes por Resonancia Magnética alcance los USD 14,66 mil millones en 2031, creciendo a una CAGR del 6,07%.

¿Qué segmento de producto crece más rápido en la adopción de IRM?

El software es el segmento de más rápido crecimiento, con una previsión de expansión a una CAGR del 10,55% a medida que la reconstrucción mediante inteligencia artificial y los sistemas de archivo y comunicación de imágenes en la nube ganan terreno.

¿Por qué son importantes los centros de cirugía ambulatoria para los proveedores de IRM?

Los pagos neutrales por sitio de Medicare desplazan los volúmenes de diagnóstico por imagen hacia los centros ambulatorios, que se proyecta crecerán a una CAGR del 9,03% hasta 2031.

¿Cómo están afectando los imanes sin helio a los costos de propiedad de los escáneres?

Tecnologías como Siemens DryCool y Philips BlueSeal eliminan o minimizan el helio, reduciendo los costos operativos anuales hasta en USD 50.000.

¿Qué región experimentará la mayor tasa de crecimiento de IRM hasta 2031?

Asia-Pacífico está preparada para la expansión más rápida con una CAGR del 8,91%, impulsada por la fabricación nacional en China y los programas de infraestructura en India.

¿Qué impulsa el auge de los sistemas de IRM portátiles?

Las autorizaciones de la Administración de Alimentos y Medicamentos, el reembolso neutral por sitio y la necesidad de diagnóstico por imagen a pie de cama en unidades de emergencia y cuidados intensivos impulsan la adopción de la IRM portátil.

Última actualización de la página el: