Tamaño y Participación del Mercado de Imágenes de Elastografía

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

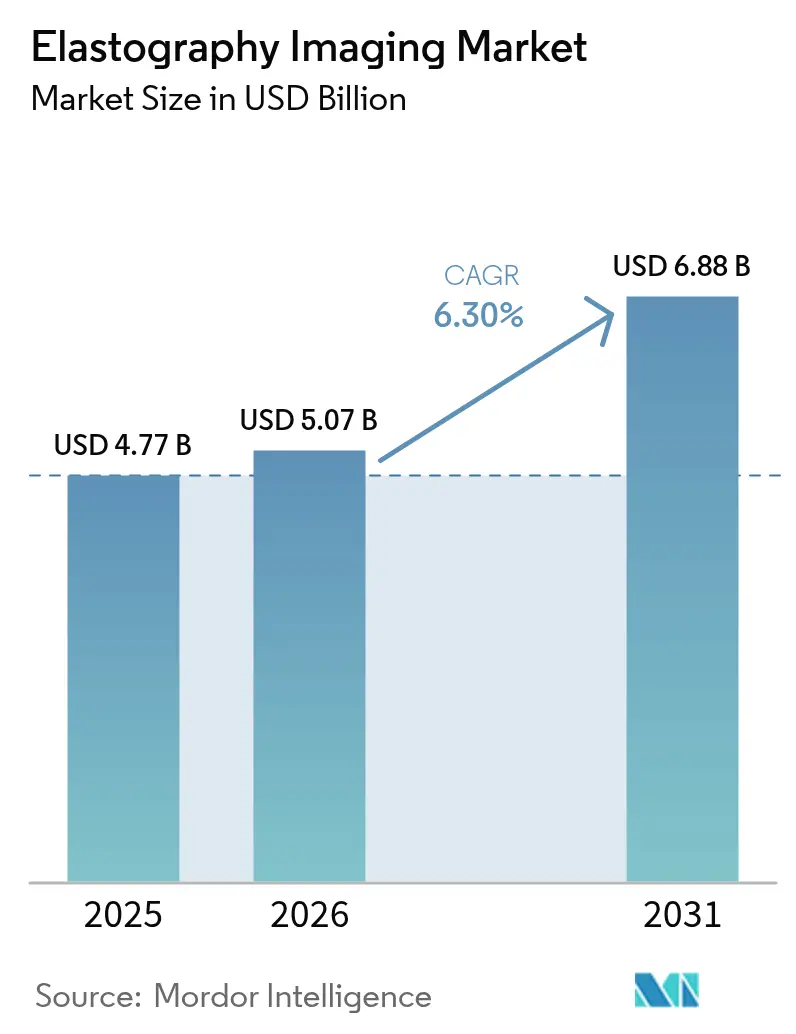

| Tamaño del Mercado (2026) | 5.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.30% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

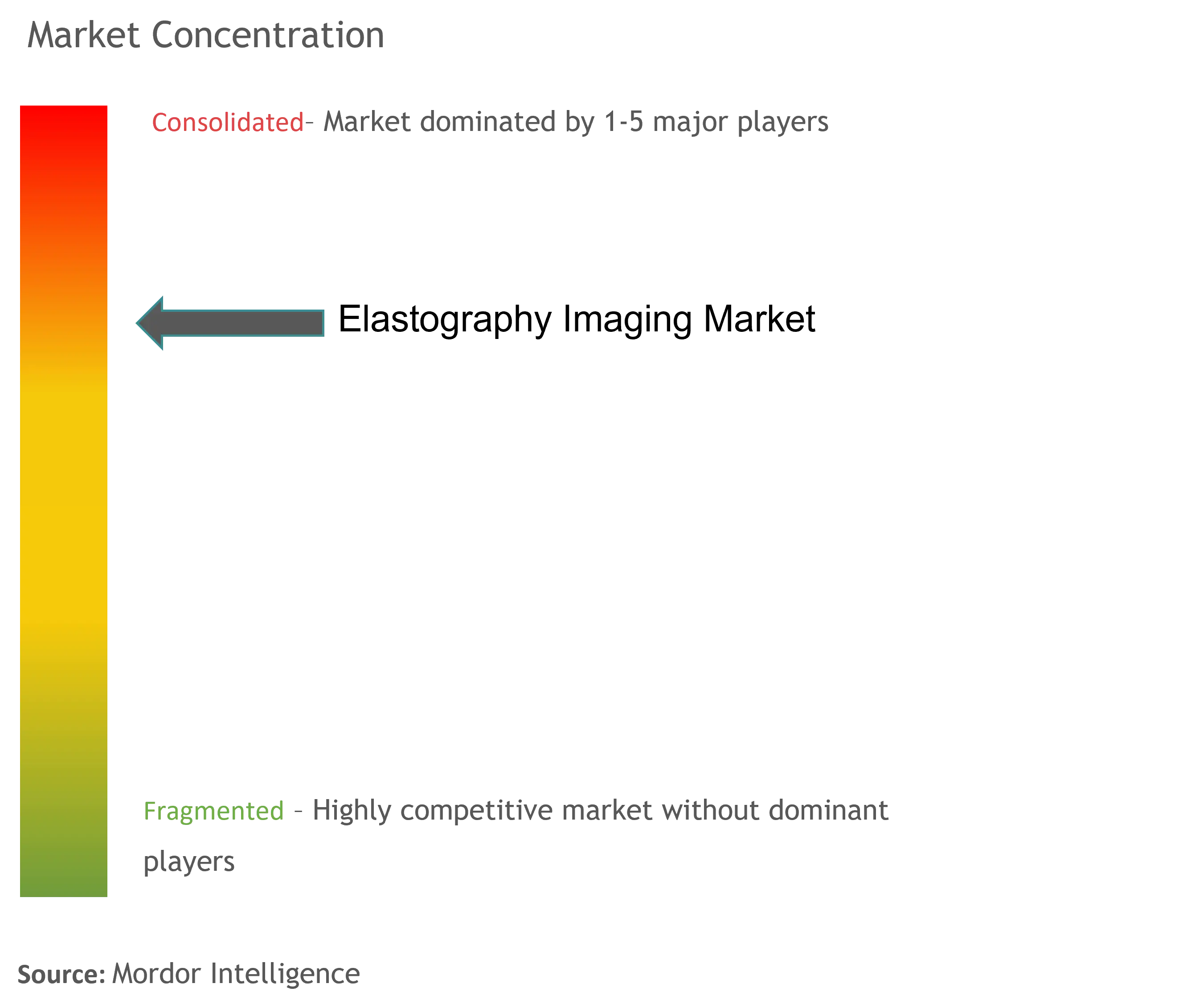

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Imágenes de Elastografía por Mordor Intelligence

El tamaño del mercado de imágenes de elastografía en 2026 se estima en USD 5,07 mil millones, creciendo desde el valor de 2025 de USD 4,77 mil millones con proyecciones para 2031 que muestran USD 6,88 mil millones, creciendo a una CAGR del 6,30% durante 2026-2031. La creciente validación clínica para la estadificación de la esteatohepatitis no alcohólica (NASH), el aumento de los casos de uso cardiovascular y oncológico, y la fuerte demanda de plataformas de ultrasonido en el punto de atención están configurando las trayectorias de crecimiento. La automatización habilitada por inteligencia artificial acorta los tiempos de examen hasta en un 75%, aliviando la barrera de dependencia del operador en entornos de atención primaria. Las sondas de onda de cizallamiento portátiles comercialmente viables con precios inferiores a USD 4.000 están ampliando el acceso en instalaciones con recursos limitados, especialmente en Asia-Pacífico. La actividad de fusiones y adquisiciones centrada en la inteligencia artificial clínica —como la adquisición de Intelligent Ultrasound por parte de GE HealthCare— señala un giro del hardware hacia la diferenciación basada en software. Las políticas de reembolso desfavorables para los códigos CPT de elastografía y la escasez en la cadena de suministro de cristales piezoeléctricos de alta frecuencia siguen siendo restricciones a corto plazo.

Conclusiones Clave del Informe

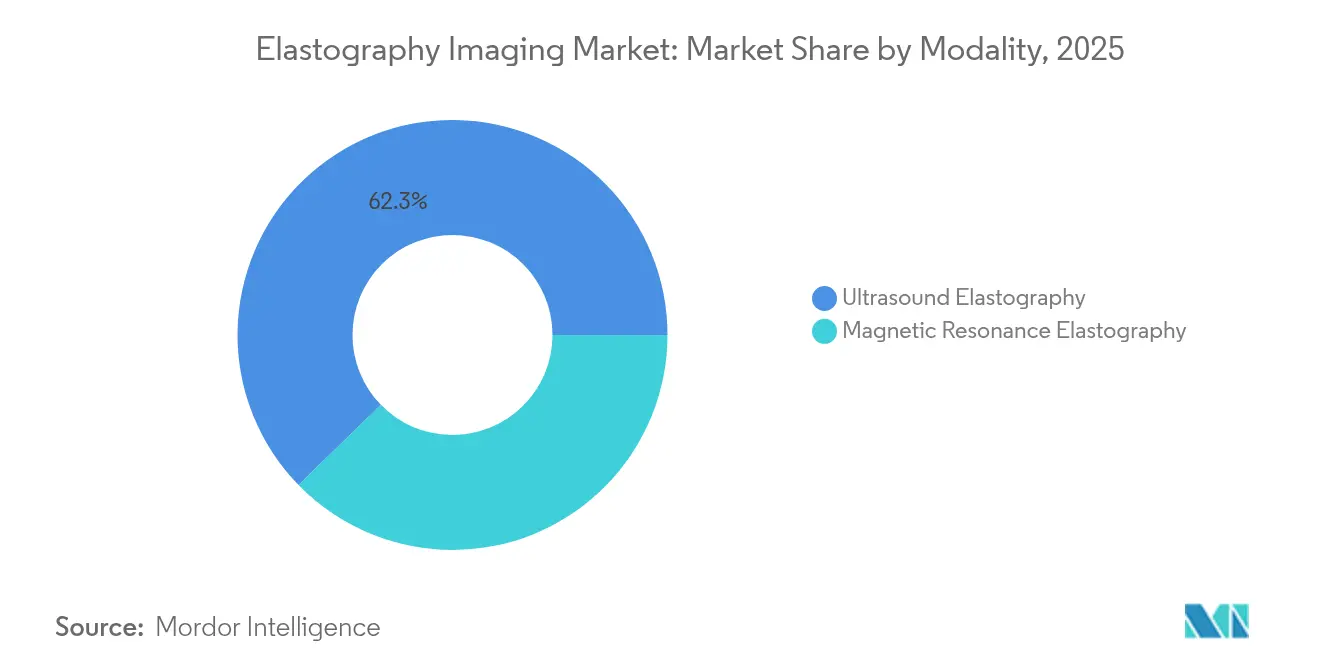

- Por modalidad, el ultrasonido dominó con una participación de ingresos del 62,30% en 2025; la resonancia magnética lideró el crecimiento con una CAGR del 7,19% hasta 2031.

- Por tipo de tecnología, la onda de cizallamiento capturó el 45,10% de los ingresos de 2025; las técnicas de deformación registraron la CAGR más rápida del 7,55% hasta 2031.

- Por técnica de imagen, la imagen 2D retuvo una participación del 65,05% en 2025, mientras que se proyecta que la imagen 3D/4D se expanda a una CAGR del 7,02%.

- Por portabilidad, los sistemas de carrito mantuvieron el 70,55% de los ingresos de 2025; los dispositivos portátiles avanzan a una CAGR del 7,79%.

- Por aplicación, la radiología lideró con una participación del 38,10% en 2025, pero la cardiología muestra una CAGR del 8,02% hasta 2031.

- Por usuario final, los hospitales representaron el 68,10% de los ingresos en 2025; los centros quirúrgicos ambulatorios crecen a una CAGR del 7,60%.

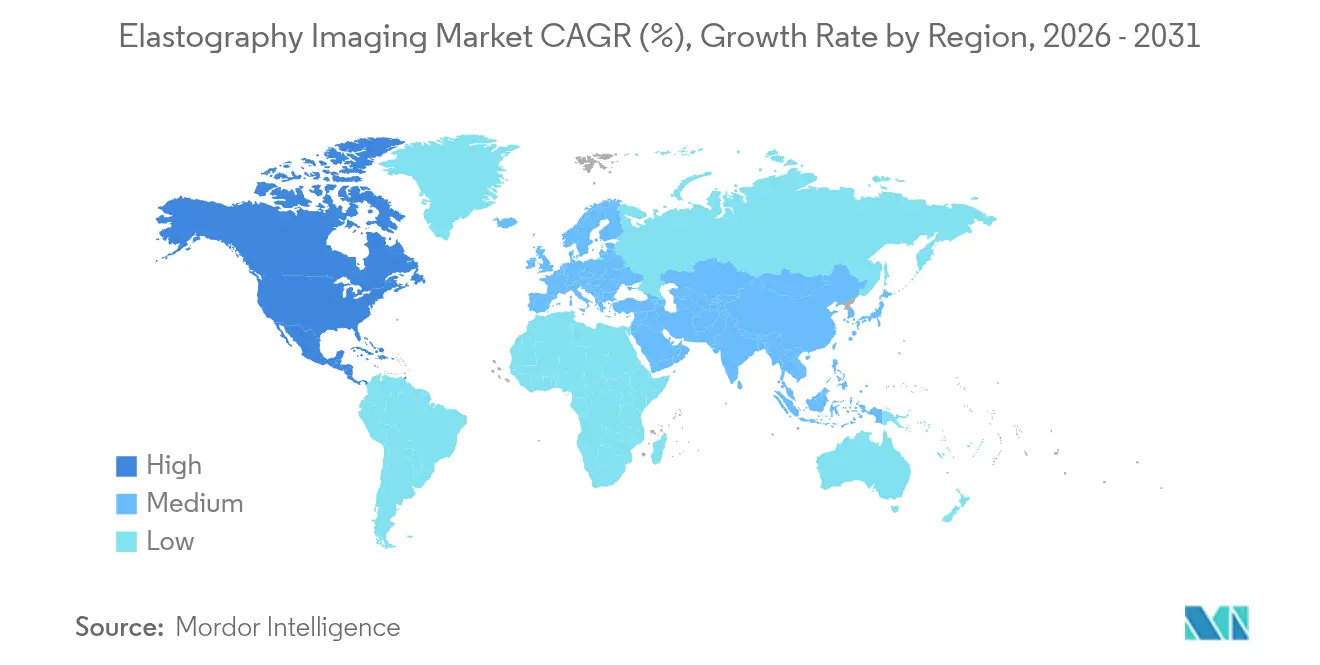

- Por geografía, América del Norte comandó una participación del 40,75% en 2025, mientras que Asia-Pacífico es la región más rápida con una CAGR del 8,12%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Imágenes de Elastografía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la incidencia de enfermedades crónicas y cáncer de mama | +1.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Cambio hacia cirugías mínimamente invasivas | +1.2% | Mercados desarrollados globales | Largo plazo (≥ 4 años) |

| Adopción de elastografía para la estadificación de la fibrosis por NASH | +1.5% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Elastografía de ultrasonido en el punto de atención habilitada por inteligencia artificial | +1.1% | Global, con inicio en América del Norte | Mediano plazo (2-4 años) |

| Plataformas de Biopsia Guiada por Elastografía Asistida por Robótica | +0.7% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Lanzamiento Comercial de Sondas Portátiles de Onda de Cizallamiento | +0.9% | Global, con fuerte crecimiento en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la incidencia de enfermedades crónicas y cáncer de mama

La creciente prevalencia de la enfermedad hepática esteatótica asociada a disfunción metabólica impulsa la adopción rutinaria de la medición de la rigidez hepática, donde la elastografía de onda de cizallamiento bidimensional alcanza una precisión del 94% con un umbral de 14,4 kPa [1]Armandi, A. et al., "Liver Stiffness Cutoff of 14.4 kPa Detects Advanced Fibrosis with 94% Accuracy," BMC Gastroenterology, bmcgastroenterology.biomedcentral.com. La combinación de parámetros de atenuación guiados por ultrasonido con datos de onda de cizallamiento estratifica a los pacientes con enfermedad hepática esteatótica asociada a disfunción metabólica según el riesgo de eventos potencialmente mortales. La elastografía mamaria ahora apoya el cribado de mama densa, distinguiendo las microcalcificaciones malignas con una sensibilidad del 88% y una especificidad del 86,7% con un umbral de 62 kPa. La creciente adopción en oncología refuerza la utilización de equipos en las salas de radiología. El perfil de demanda de doble órgano consolida la elastografía como una alternativa no invasiva preferida a la biopsia.

Cambio hacia cirugías mínimamente invasivas

La elastografía de onda de cizallamiento predice la calidad del tendón del manguito rotador antes de la reparación, lo que permite a los cirujanos adaptar la estrategia operatoria con mayor precisión. Los sistemas robóticos incorporan imágenes ARFI 3D para guiar los procedimientos prostáticos con niveles de concordancia comparables a la resonancia magnética multiparamétrica. La elastografía mejorada por inteligencia artificial identifica automáticamente los objetivos de biopsia, reduciendo los errores de muestreo y los tiempos de procedimiento. Las adquisiciones estratégicas, como la compra de Sonata por parte de Hologic por USD 350 millones, destacan el atractivo comercial de las plataformas mínimamente invasivas específicas para fibromas guiadas por ultrasonido. El papel intraoperatorio de la tecnología se está ampliando desde el hígado hacia las intervenciones musculoesqueléticas y ginecológicas.

Adopción de elastografía para la estadificación de la fibrosis hepática relacionada con NASH

La aprobación de la FDA del Resmetirom aceleró la adopción de la elastografía transitoria controlada por vibración para el monitoreo terapéutico. Los estudios que combinan la prueba ELF con elastografía ofrecen un AUROC de 0,829 para la detección de fibrosis avanzada, superando a los marcadores bioquímicos. La imagen de onda de cizallamiento bidimensional alcanza una sensibilidad del 100% para la fibrosis significativa con un umbral de 7 kPa, proporcionando alternativas rentables a la elastografía por resonancia magnética. La imagen S-Shearwave de Samsung muestra una precisión diagnóstica de 0,94 para la fibrosis avanzada en ensayos controlados por biopsia. La capacidad de medir simultáneamente la rigidez hepática y la esteatosis sustenta las vías integrales de manejo del NASH.

Elastografía de ultrasonido en el punto de atención habilitada por inteligencia artificial

La funcionalidad Auto Point de Siemens Healthineers reduce el tiempo de examen hepático en un 75% sin comprometer la precisión. Philips Auto ElastQ alcanza una reproducibilidad de medición del 99% y acorta la duración del estudio en un 60%. La ecocardiografía para principiantes guiada por inteligencia artificial mejora las tasas de adquisición correcta de vistas al 88% frente al 76% con las técnicas convencionales. GE HealthCare y NVIDIA colaboran en ultrasonido autónomo, señalando una cartera de proyectos para la adquisición de datos de elastografía totalmente automatizada. La inteligencia artificial profundiza la estandarización, ampliando la elegibilidad más allá de los centros de imagen especializados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Marcos de Reembolso Desfavorables | -1.3% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Alto Costo de Capital de los Sistemas Basados en Resonancia Magnética | -0.8% | Global, particularmente en mercados emergentes | Mediano plazo (2-4 años) |

| Dependencia del Operador que Limita la Reproducibilidad | -0.9% | Global, con mayor impacto en entornos con recursos limitados | Largo plazo (≥ 4 años) |

| Escasez en la Cadena de Suministro de Cristales Piezoeléctricos de Alta Frecuencia | -0.6% | Global, con fabricación concentrada en Asia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Marcos de reembolso desfavorables

Medicare restringe la cobertura de los códigos CPT 76981/76982 a la fibrosis hepática avanzada en enfermedades hepáticas crónicas definidas, limitando los usos de cribado más amplios. Aetna considera la elastografía como experimental fuera de las aplicaciones hepáticas, frenando el reembolso en cardiología y musculoesquelético. Los obstáculos de autorización previa alargan los ciclos administrativos y desincentivan los pedidos rutinarios. La ausencia de pago estandarizado para la elastografía cardíaca retrasa los respaldos de las guías clínicas. Se espera que las ampliaciones de cobertura basadas en evidencia ocurran solo después de que estudios a gran escala demuestren ahorros de costos.

Alto costo de capital de los sistemas basados en resonancia magnética

Las plataformas de elastografía por resonancia magnética de cuerpo completo requieren desembolsos de USD 1,5 a 3 millones, lo que supone una carga para los centros más pequeños [2]RSNA, "Economic Analysis of MR Elastography," radiology.rsna.org . Sin embargo, los sistemas de onda de cizallamiento bidimensional igualan el rendimiento diagnóstico para la fibrosis significativa a una fracción de ese costo. La complejidad operativa exige tecnólogos especializados y franjas horarias dedicadas en el escáner. La disponibilidad limitada extiende los tiempos de espera de los pacientes en las clínicas de hepatología. Los dispositivos de ultrasonido portátiles emergentes por debajo de USD 4.000, como el Butterfly iQ3, intensifican la presión de costos sobre las opciones premium de resonancia magnética.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad: El Dominio del Ultrasonido Impulsa la Integración Clínica

La elastografía por ultrasonido capturó el 62,30% de los ingresos en 2025, reflejando una integración de flujo de trabajo superior y un costo menor en relación con las plataformas de resonancia magnética. Esa participación equivale a USD 2,97 mil millones del tamaño del mercado de imágenes de elastografía en 2025. La elastografía por resonancia magnética avanza a una CAGR del 7,19%, respaldada por su precisión de referencia para la estadificación de la fibrosis, pero su adopción se limita a los centros terciarios debido a los altos costos de adquisición. La I+D continua ofrece electrónica de ultrasonido conformable para el monitoreo en superficies no planas, mientras que la automatización por inteligencia artificial mejora la repetibilidad en todos los niveles de habilidad del operador.

La precisión de la elastografía por resonancia magnética sostiene la demanda en las prácticas complejas de hepatología, pero las barreras de capital impulsan estrategias de compra híbridas donde el ultrasonido gestiona el seguimiento rutinario y la resonancia magnética se reserva para los casos equívocos. Los proveedores de equipos integran la reconstrucción por inteligencia artificial para acortar los tiempos de exploración por resonancia magnética y reducir el costo por examen. El equilibrio entre el estatus de referencia clínica y las realidades económicas configura la combinación de modalidades a largo plazo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Tecnología: La Precisión de la Onda de Cizallamiento se Encuentra con la Accesibilidad de la Deformación

Las técnicas de onda de cizallamiento representaron el 45,10% de las ventas de 2025, subrayando su ventaja cuantitativa y menor sesgo del operador. La CAGR del 7,55% de la elastografía de deformación se debe a las actualizaciones de software que convierten los escáneres existentes a un costo mínimo, una propuesta de valor convincente en los hospitales comunitarios. El liderazgo en participación del mercado de imágenes de elastografía de la onda de cizallamiento se refuerza por los respaldos de las guías clínicas para la fibrosis hepática y la evaluación de nódulos tiroideos.

La elastografía transitoria ocupa un nicho en el monitoreo del NASH, mientras que la ARFI beneficia a la radiología intervencionista al proporcionar señales de rigidez en tiempo real durante la colocación de agujas. Las soluciones híbridas que fusionan la onda de cizallamiento con la ARFI emergen para satisfacer la orientación de procedimientos oncológicos. Las ganancias en el rendimiento diagnóstico derivadas de la estimación de rigidez basada en aprendizaje automático continúan difuminando los límites entre los tipos de tecnología.

Por Técnica de Imagen: Eficiencia 2D Frente a Innovación 3D

La elastografía bidimensional comandó el 65,05% de los ingresos en 2025, favorecida para los exámenes de alto rendimiento. Los formatos tridimensionales y cuatridimensionales se proyectan a una CAGR del 7,02% a medida que el análisis volumétrico demuestra ser valioso para lesiones complejas y mecánica cardíaca. Los dispositivos portátiles como el Butterfly iQ3 introducen modos de barrido en abanico 3D, acelerando la democratización de la imagen avanzada.

La elastografía 4D en tiempo real mejora la evaluación de la deformación miocárdica, ayudando a la detección temprana de insuficiencia cardíaca. Los arreglos de ultrasonido de polímero flexible ahora permiten la elastografía 3D en anatomías curvas como rodillas y cabezas neonatales, abriendo nuevas vías de investigación. La interacción entre el costo computacional y el rendimiento diagnóstico impulsa las decisiones de adopción específicas del sitio.

Por Portabilidad: Estabilidad de los Sistemas de Carrito en Medio de la Disrupción de los Dispositivos Portátiles

Los sistemas de carrito consolidaron el 70,55% de los ingresos en 2025. El soporte multitransductor y la mayor potencia de cómputo los mantienen indispensables para los hospitales multiespecialidad. Sin embargo, los dispositivos portátiles se expanden a una CAGR del 7,79%, impulsados por la medicina de urgencias, los cuidados críticos y los programas de alcance rural. Los envíos de unidades portátiles superan el 30% del volumen total de ultrasonido en varios mercados del sudeste asiático.

Los dispositivos portátiles conectados a la nube facilitan la tutoría remota y el posprocesamiento por inteligencia artificial, erosionando aún más las brechas de rendimiento históricas frente a las consolas de carrito. Las redes de imagen empresarial están integrando datos de dispositivos portátiles para mantener formatos de informes consistentes, facilitando las preocupaciones de acreditación. A medida que los precios bajan, los sitios de atención secundaria y primaria se convierten en compradores de elastografía por primera vez.

Por Aplicación: Liderazgo de la Radiología en Medio de la Aceleración de la Cardiología

La radiología retuvo una participación del 38,10% en 2025, equivalente a USD 1,82 mil millones del mercado de imágenes de elastografía. La cardiología, con una CAGR del 8,02%, se acelera gracias a los protocolos de deformación guiados por inteligencia artificial que simplifican los exámenes para principiantes. Los programas de insuficiencia cardíaca adoptan métricas de rigidez ventricular izquierda para la estratificación del riesgo, apoyando las solicitudes de reembolso.

Las aplicaciones urológicas aprovechan la ARFI 3D para localizar lesiones prostáticas mientras se reduce el número de núcleos de biopsia. La elastografía vascular evalúa la estabilidad de la placa carotídea, complementando los hallazgos del Doppler para refinar las decisiones de intervención. La obstetricia y ginecología amplían el uso hacia la orientación de la terapia de fibromas tras la transacción Hologic-Gynesonics, marcando una fertilización interdisciplinaria.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Dominio Hospitalario en Medio de la Expansión Ambulatoria

Los hospitales generaron el 68,10% del gasto de 2025, reflejando su necesidad de suites de imagen integrales y uso multidisciplinario. Los centros quirúrgicos ambulatorios crecen a una CAGR del 7,60% a medida que el reembolso incentiva los servicios de biopsia hepática y tiroidea ambulatoria. Los centros de imagen diagnóstica integran la elastografía por ultrasonido en los estudios abdominales rutinarios para diferenciar la esteatosis simple de la fibrosis progresiva.

Las clínicas especializadas, como las de hepatología y cardiología, ven una creciente adopción de la elastografía para monitorear las condiciones crónicas dentro de sus propios entornos, reduciendo las derivaciones de pacientes y mejorando la retención. Los programas de punto de atención en los servicios de urgencias abordan el triaje de trauma y sepsis con evaluaciones rápidas de rigidez que detectan lesiones orgánicas ocultas.

Análisis Geográfico

América del Norte dominó los ingresos con una participación del 40,75% en 2025. El reembolso favorable para la elastografía hepática y la rápida aprobación de software de inteligencia artificial crean un entorno regulatorio receptivo. Estados Unidos inició ensayos multicéntricos que miden los criterios de valoración de elastografía en el desarrollo de fármacos para el NASH, anclando la demanda entre los hepatólogos.

Europa mantiene una adopción estable a medida que los sistemas nacionales de salud enfatizan la rentabilidad; los dispositivos portátiles ofrecen un menor costo total de propiedad para los hospitales de distrito. Las sociedades de imagen de la región publican protocolos armonizados, mejorando la comparabilidad entre países y la neutralidad de los proveedores.

Asia-Pacífico ofrece una CAGR del 8,12%, impulsada por el creciente gasto en atención médica, grandes poblaciones diabéticas y la fabricación nacional de chips de ultrasonido asequibles. La Administración Nacional de Productos Médicos de China emitió directrices actualizadas de imagen de Clase III en 2024, agilizando los registros de productos nacionales y estimulando la competencia local. Los programas de punto de atención de India incorporan elastografía portátil para detectar la enfermedad del hígado graso en la atención primaria.

Oriente Medio y África son testigos de una adopción incremental a través de grupos de hospitales privados que invierten en servicios de diagnóstico premium. América del Sur muestra un crecimiento constante a medida que las campañas de salud pública enfatizan la detección no invasiva de cirrosis, particularmente en Brasil y Argentina.

Panorama Competitivo

La concentración del mercado es moderada, ya que los conglomerados de imagen diversificados compiten con proveedores especializados. GE HealthCare integró la inteligencia artificial ScanNav de Intelligent Ultrasound en los sistemas Voluson SWIFT para aliviar la carga de trabajo de los ecografistas. El software Philips Elevate, lanzado en el ECR 2025, reduce los tiempos de estudio hepático en un 60% mediante ajustes preestablecidos automatizados [3]Philips, "ECR 2025 Innovations," philips.com.

Butterfly Network generó USD 65,9 millones en ingresos en 2023 y apunta a USD 500 millones para 2030, subrayando la confianza de los inversores en el ultrasonido portátil basado en semiconductores. La adquisición de Sonio por parte de Samsung Medison afirma un enfoque de construcción y compra para la mejora por inteligencia artificial. Los proveedores se diferencian mediante control de calidad automatizado, conectividad en la nube y ergonomía del transductor.

La gestión del riesgo en la cadena de suministro se vuelve estratégica a medida que la escasez de cristales piezoeléctricos impulsa la exploración de alternativas CMUT y PMUT. Emergen ecosistemas de software de arquitectura abierta que permiten módulos de inteligencia artificial de terceros que extienden los ciclos de vida de los sistemas. El éxito competitivo depende de equilibrar el rendimiento de imagen, la simplificación del flujo de trabajo y el posicionamiento de precios para entornos de atención diversos.

Líderes de la Industria de Imágenes de Elastografía

Canon Medical Systems Corporation

GE Healthcare

Koninklijke Philips N.V.

Fujifilm Holdings Corporation

Mindray Medical International Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Philips presentó la suite Elevate habilitada por inteligencia artificial en el ECR 2025 con flujos de trabajo de elastografía automatizados que reducen la duración de los exámenes en un 60%.

- Noviembre de 2023: ZEISS introdujo la microscopía de iluminación estructurada Lattice que supera los límites de resolución óptica, complementando la elastografía en la caracterización de tejidos.

- Junio de 2023: Nikon lanzó ECLIPSE Ui, un sistema de visualización basado en microscopio para patología remota, mejorando los estudios de correlación con los hallazgos de elastografía.

Alcance del Informe Global del Mercado de Imágenes de Elastografía

La elastografía es un tipo de imagen médica que representa las propiedades elásticas y la rigidez de los tejidos blandos. La resonancia magnética y el ultrasonido parecen ser las técnicas más comunes para la elastografía, utilizadas para medir la rigidez y evaluar muchas enfermedades.

El mercado de imágenes de elastografía está segmentado por modalidad (elastografía por ultrasonido y elastografía por resonancia magnética), aplicación (cardiología, radiología, urología, vascular, obstetricia/ginecología y otras aplicaciones), usuario final (hospitales, centros quirúrgicos ambulatorios y centros quirúrgicos y de diagnóstico) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo.

El informe ofrece el valor (en USD) para los segmentos anteriores.

| Elastografía por Ultrasonido |

| Elastografía por Resonancia Magnética |

| Elastografía de Deformación |

| Elastografía de Onda de Cizallamiento |

| Elastografía Transitoria |

| Impulso de Fuerza de Radiación Acústica (ARFI) |

| Imagen 2D |

| Imagen 3D / 4D |

| Sistemas de Carrito / Base Rodante |

| Sistemas Portátiles / de Mano |

| Radiología |

| Cardiología |

| Urología |

| Vascular |

| Obstetricia y Ginecología |

| Ortopedia y Musculoesquelético |

| Reumatología |

| Medicina Física y Rehabilitación |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Centros de Imagen Diagnóstica |

| Clínicas Especializadas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Modalidad | Elastografía por Ultrasonido | |

| Elastografía por Resonancia Magnética | ||

| Por Tipo de Tecnología | Elastografía de Deformación | |

| Elastografía de Onda de Cizallamiento | ||

| Elastografía Transitoria | ||

| Impulso de Fuerza de Radiación Acústica (ARFI) | ||

| Por Técnica de Imagen | Imagen 2D | |

| Imagen 3D / 4D | ||

| Por Portabilidad | Sistemas de Carrito / Base Rodante | |

| Sistemas Portátiles / de Mano | ||

| Por Aplicación | Radiología | |

| Cardiología | ||

| Urología | ||

| Vascular | ||

| Obstetricia y Ginecología | ||

| Ortopedia y Musculoesquelético | ||

| Reumatología | ||

| Medicina Física y Rehabilitación | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Centros de Imagen Diagnóstica | ||

| Clínicas Especializadas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado Global de Imágenes de Elastografía?

El mercado está valorado en USD 5,07 mil millones en 2026 y se prevé que alcance USD 6,88 mil millones en 2031.

¿Quiénes son los actores clave en el Mercado Global de Imágenes de Elastografía?

Canon Medical Systems Corporation, GE Healthcare, Koninklijke Philips N.V., Fujifilm Holdings Corporation y Mindray Medical International Limited son las principales empresas que operan en el Mercado Global de Imágenes de Elastografía.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La inversión en atención médica, la creciente prevalencia de enfermedades crónicas y los dispositivos portátiles asequibles impulsan una CAGR regional del 8,12%.

¿Qué modalidad lidera los ingresos globales?

La elastografía por ultrasonido representa el 62,30% de los ingresos de 2025 debido a sus ventajas de costo e integración de flujo de trabajo.

Última actualización de la página el: