Tamaño y Participación del Mercado de Imágenes por Resonancia Magnética del Reino Unido

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

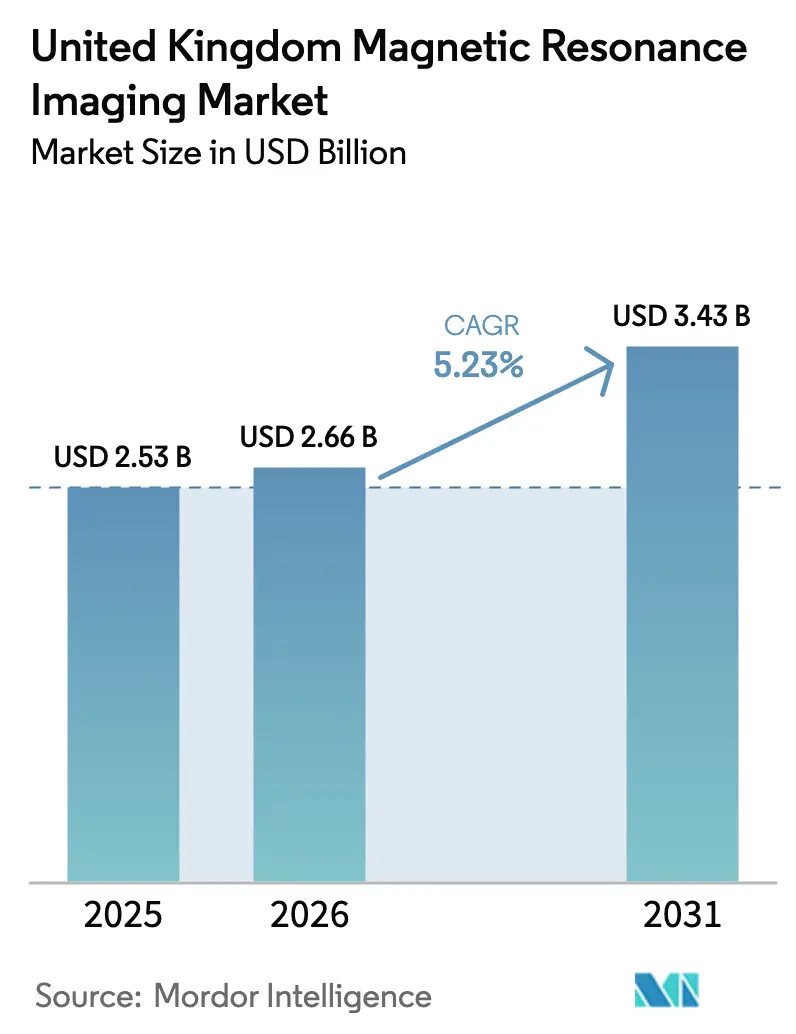

| Tamaño del mercado en el año base (2025) | 2.53 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.23% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Imágenes por Resonancia Magnética del Reino Unido por Mordor Intelligence

El tamaño del mercado de imágenes por resonancia magnética del Reino Unido fue valorado en USD 2.530 millones en 2025 y se estima que crecerá desde USD 2.660 millones en 2026 hasta alcanzar USD 3.430 millones en 2031, a una CAGR del 5,23% durante el período de pronóstico (2026-2031). Esta expansión está impulsada por marcos de adquisición del NHS coordinados de forma centralizada que ofrecen volúmenes de pedidos predecibles, precios con descuento por volumen y beneficios de estandarización que reducen el costo total de propiedad para los centros hospitalarios. La rápida adopción de plataformas de 3 teslas (3 T) está acelerando el rendimiento en las vías de neuro-oncología y musculoesquelético, mientras que la reconstrucción de imágenes impulsada por inteligencia artificial está reduciendo los tiempos medios de exploración, ampliando así la capacidad diaria de turnos. En paralelo, los sistemas de campo bajo prácticamente libres de helio están ganando terreno como soluciones móviles y de atención en el punto de cuidado capaces de atender a poblaciones rurales que históricamente experimentan largos tiempos de espera. La creciente competencia entre proveedores en torno a imanes eficientes en helio, ecosistemas de software integrados y paquetes de servicio durante el ciclo de vida probablemente reforzará el poder de negociación de los compradores, pero también favorecerá a los fabricantes que inviertan en instalaciones de producción nacionales que mitiguen los riesgos logísticos posteriores al Brexit.

Conclusiones Clave del Informe

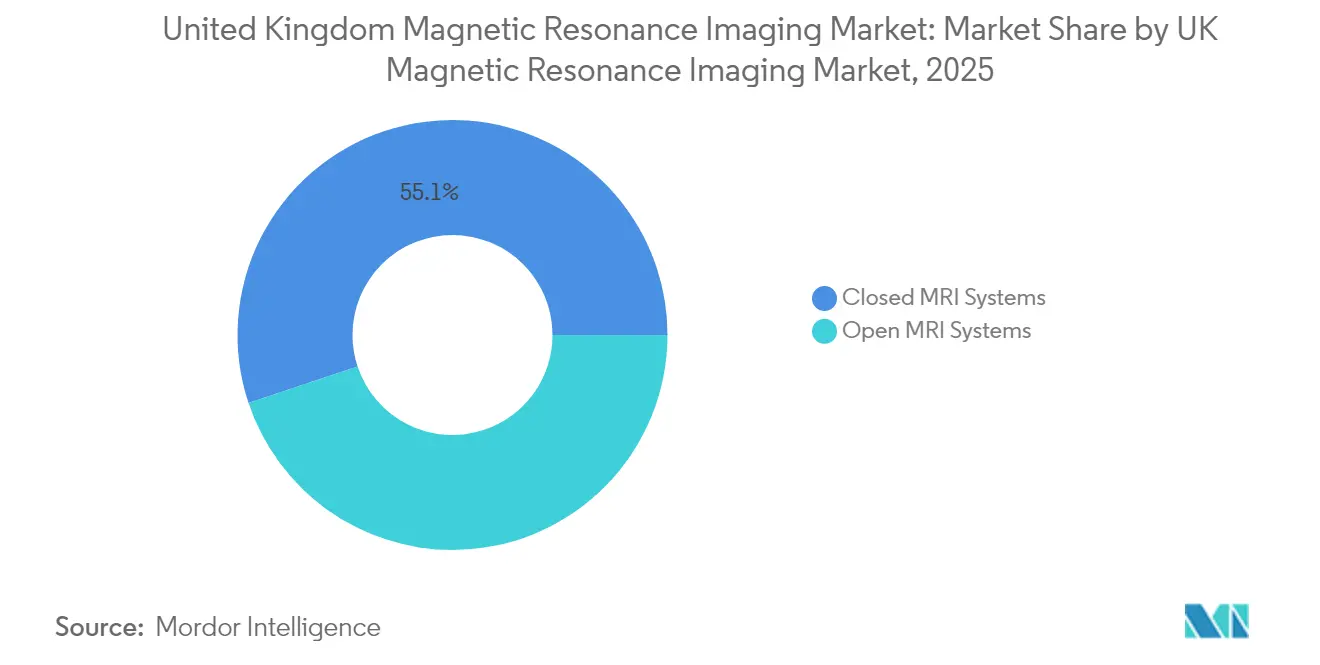

- Por arquitectura, los sistemas cerrados representaron el 55,12% de la participación del mercado de imágenes por resonancia magnética del Reino Unido en 2025, mientras que los sistemas abiertos están proyectados para crecer a una CAGR del 6,88% hasta 2031.

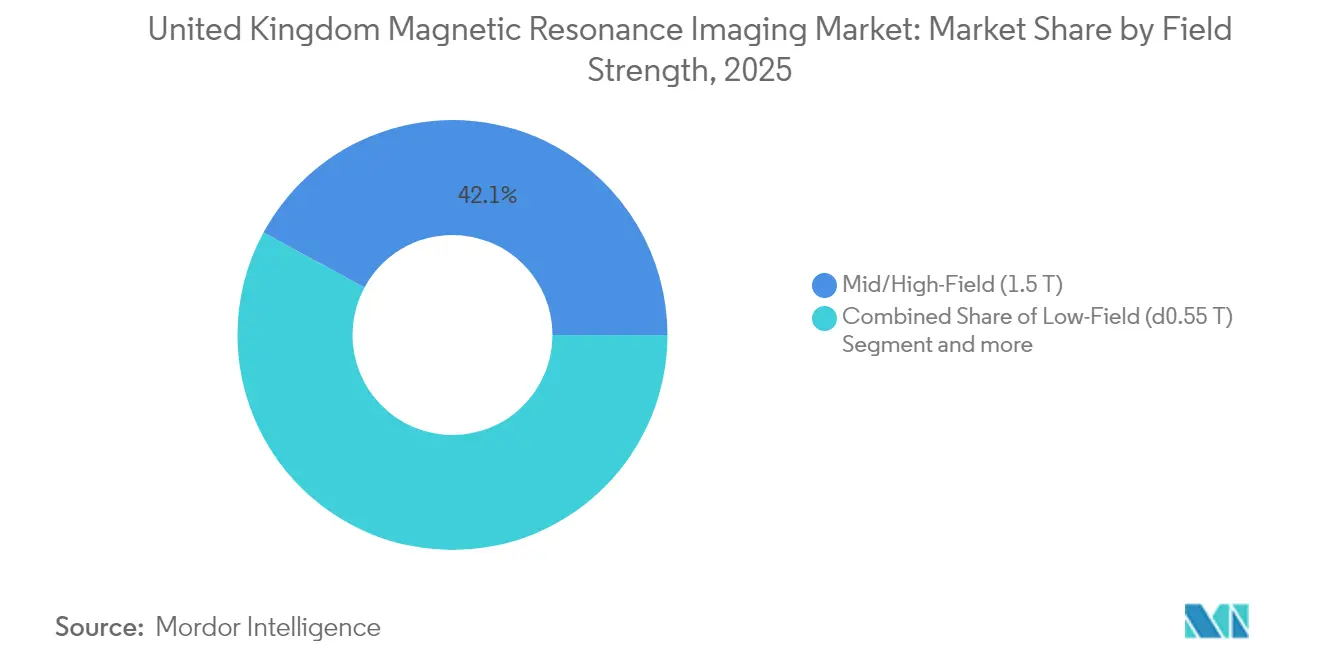

- Por intensidad de campo, los escáneres de 1,5 T representaron el 42,10% del tamaño del mercado de imágenes por resonancia magnética del Reino Unido en 2025, mientras que los sistemas de campo bajo están proyectados para expandirse a una CAGR del 6,19% hasta 2031.

- Por aplicación, la neurología lideró con una participación de ingresos del 31,10% en 2025 y la cardiología avanza a una CAGR del 6,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Imágenes por Resonancia Magnética del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades crónicas y relacionadas con la edad | +1.2% | Nacional, concentrado en poblaciones envejecidas | Largo plazo (≥ 4 años) |

| Rápida adopción de escáneres de 3 T en los centros del NHS | +1.8% | Nacional, redes de centros hospitalarios del NHS | Mediano plazo (2-4 años) |

| Reconstrucción de imágenes impulsada por inteligencia artificial y optimización del flujo de trabajo | +1.1% | Nacional, adopción temprana en hospitales universitarios | Mediano plazo (2-4 años) |

| Crecimiento de proyectos piloto de IRM de campo bajo en el punto de cuidado en entornos comunitarios | +0.7% | Regional, zonas rurales y con escasos recursos | Largo plazo (≥ 4 años) |

| Expansión de quirófanos de IRM intraoperatoria para cirugía de neuro-oncología | +0.4% | Nacional, centros de atención terciaria | Largo plazo (≥ 4 años) |

| La adquisición centralizada de las redes de diagnóstico por imagen del NHS impulsa la estandarización de la flota | +0.9% | Nacional, acuerdos marco del NHS | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Crónicas y Relacionadas con la Edad

La proporción de residentes del Reino Unido de 65 años o más alcanzó el 19% en 2024 y se proyecta que aumente al 22% para 2030, incrementando notablemente la incidencia de trastornos neurodegenerativos y musculoesqueléticos que requieren diagnóstico avanzado por IRM. Los volúmenes de procedimientos de IRM ya superan los 4,3 millones anuales, y los datos longitudinales del NHS muestran un crecimiento de dos dígitos en las exploraciones relacionadas con la demencia en el norte de Inglaterra y Escocia. Los sistemas de 3 T de alta resolución proporcionan el contraste superior necesario para la detección temprana del Alzheimer y el Parkinson, lo que acorta los procesos diagnósticos y reduce los costos sanitarios posteriores. La investigación de campo ultraalto en la Universidad de Cambridge demuestra mejoras en la sensibilidad a nivel de lesión que podrían traducirse en protocolos clínicos de rutina durante el período de pronóstico[1]Universidad de Cambridge, "La IRM de 7 Teslas Mejora la Detección de Lesiones Cerebrales," cam.ac.uk. El vínculo entre el cambio demográfico y la creciente morbilidad neurológica sitúa por tanto a la IRM en el centro de la planificación de sistemas de salud adaptados al envejecimiento. Las estrategias de los proveedores que combinan protocolos de imagen orientados a la geriatría con posprocesamiento enriquecido con inteligencia artificial probablemente asegurarán preferencia en las adquisiciones a medida que los centros compiten por cumplir los objetivos gubernamentales de tiempos de espera.

Rápida Adopción de Escáneres de 3 T en los Centros del NHS

Los consorcios de compra centralizados ahora adjudican lotes plurianuales para plataformas de 3 T, como lo evidencian las instalaciones recientes en Imperial College Healthcare y University Hospital Southampton, ambas de las cuales reportaron reducciones del 20% en exploraciones repetidas tras la puesta en marcha de intensidades de campo más altas[2]Imperial College London, "Implementación de IRM de 3 T en Vías Clínicas Complejas," imperial.ac.uk. Estos resultados validan la hipótesis del NHS de que las relaciones señal-ruido superiores reducen los hallazgos indeterminados que de otro modo desencadenarían citas de seguimiento. El riesgo de capital se mitiga mediante contratos marco que fijan los precios de servicio por hasta 12 años, lo que permite a los centros amortizar escáneres de alta gama con presupuestos predecibles. Al incorporar protocolos asistidos por inteligencia artificial como Siemens Deep Resolve, los hospitales han demostrado ganancias de rendimiento de hasta el 50%, abordando directamente una espera media nacional de IRM de 23 días según NHS.UK. Se espera que los proveedores que ofrecen rutas de actualización de campo —por ejemplo, de 1,5 T a 3 T— capturen una cuota incremental, ya que la estrategia preserva las inversiones en infraestructura heredada al tiempo que amplía el alcance diagnóstico.

Reconstrucción de Imágenes Impulsada por Inteligencia Artificial y Optimización del Flujo de Trabajo

La inteligencia artificial está emergiendo como un multiplicador de fuerza para las plantillas limitadas, con los primeros adoptantes reportando que los algoritmos de reconstrucción por aprendizaje automático acortan los exámenes de cabeza y columna vertebral en un 40% sin comprometer la integridad diagnóstica[3]King's College London, "La Reconstrucción con Inteligencia Artificial Reduce los Tiempos de Exploración por IRM," kcl.ac.uk. La planificación automatizada de cortes, la supresión de artefactos y la selección de protocolos minimizan la variabilidad del operador, lo cual es fundamental en centros que rotan a técnicos radiólogos junior entre múltiples modalidades. Los motores de flujo de trabajo que utilizan entrada de órdenes en lenguaje natural ahora señalan de forma preventiva los protocolos no coincidentes, reduciendo el tiempo no productivo entre pacientes. Los hospitales universitarios de Londres y Mánchester están pilotando paneles de programación impulsados por inteligencia artificial que reasignan dinámicamente los turnos inactivos a pacientes ambulatorios urgentes, logrando efectivamente dos casos adicionales por escáner cada día. A lo largo del horizonte de pronóstico, los centros que combinen software de inteligencia artificial con imanes eficientes en helio podrán diferir el gasto de capital en sistemas adicionales, alineando el despliegue tecnológico con las directivas de sostenibilidad financiera.

Crecimiento de Proyectos Piloto de IRM de Campo Bajo en el Punto de Cuidado en Entornos Comunitarios

El escáner portátil de 0,064 T con marcado CE de Hyperfine, desplegado por primera vez en King's Health Partners en 2024, ha validado la neuroimagen a pie de cama para el triaje de accidentes cerebrovasculares en unidades de cuidados intensivos, reduciendo 25 minutos el tiempo desde la llegada hasta el diagnóstico y minimizando los traslados entre centros. La unidad de 1,5 T reubicable de Cornualles procesa 7.000 exploraciones anuales y ha reducido las distancias medias de desplazamiento de los pacientes rurales en 90 millas, demostrando un sólido argumento de equidad sanitaria para los modelos móviles. El primer camión de IRM prácticamente libre de helio del Reino Unido, presentado en UKIO 2024, combina imanes de campo bajo con refrigeración de circuito cerrado para eliminar las chimeneas de ventilación, permitiendo el estacionamiento frente a clínicas comunitarias sin necesidad de mejoras de infraestructura. Estos proyectos piloto están informando las propuestas de política del NHS que redefinen la imagen diagnóstica como un servicio distribuido que abarca hospitales, centros ambulatorios y flotas móviles. Una ampliación exitosa podría desbloquear un segmento de campo bajo contiguo que coexista con el nivel hospitalario de campo alto, remodelando las carteras de los proveedores hacia plataformas modulares y robustecidas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costos iniciales y del ciclo de vida del equipo de IRM | -1.40% | Nacional, centros con presupuesto limitado | Mediano plazo (2-4 años) |

| Estrictos procesos de aprobación regulatoria UKCA/CE y de Evaluación de Tecnologías Sanitarias | -0.80% | Nacional, cumplimiento normativo posterior al Brexit | Corto plazo (≤ 2 años) |

| Escasez de técnicos radiólogos y físicos cualificados en IRM | -1.10% | Nacional, aguda en zonas rurales | Largo plazo (≥ 4 años) |

| Suministro global volátil de helio que afecta al tiempo de actividad | -0.60% | Impacto en la cadena de suministro global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costos Iniciales y del Ciclo de Vida del Equipo de IRM

Incluso con los descuentos del marco, un nuevo escáner de 3 T y la habilitación de la sala pueden superar los USD 3,5 millones, tensando los presupuestos de capital de los hospitales de distrito más pequeños. La economía del ciclo de vida se deteriora aún más cuando los precios del helio se disparan, como lo evidencia la divulgación de Oxford Instruments de que los costos de criógenos erosionaron sus márgenes de servicio de IRM en 2024. Las reformas de infraestructura —blindaje de radiofrecuencia, mejoras de enfriadores y reencaminamiento de cables— a menudo añaden un 35% al gasto total, lo que obliga a los centros a diferir las sustituciones más allá del plazo recomendado de 10 años por el fabricante. Por ello, ha surgido un ecosistema de mercado secundario que ofrece sistemas de 1,5 T reacondicionados certificados a un tercio del precio de nueva construcción, aunque las garantías de tiempo de actividad y actualizaciones de software siguen siendo objeto de controversia.

Estrictos Procesos de Aprobación Regulatoria UKCA/CE y de Evaluación de Tecnologías Sanitarias

La divergencia posterior al Brexit ha obligado a los fabricantes a obtener tanto el marcado UKCA como el CE, duplicando las tarifas de pruebas de certificación y alargando los plazos de lanzamiento hasta nueve meses. Los comités de Evaluación de Tecnologías Sanitarias de las administraciones descentralizadas añaden otra capa de revisión, requiriendo expedientes locales de efectividad clínica antes de la asignación de capital. Los fabricantes más pequeños de bobinas especializadas y agentes de contraste se enfrentan a cargas de cumplimiento desproporcionadas, lo que podría frenar la innovación en tecnologías auxiliares. Si bien se están debatiendo iniciativas de convergencia, la fricción a corto plazo persiste, ralentizando la entrada de soluciones de nicho que podrían aliviar los cuellos de botella en el flujo de trabajo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Arquitectura: Los Sistemas Cerrados Impulsan las Aplicaciones Premium

Los sistemas de orificio cerrado generaron USD 1.390 millones en 2025, equivalente al 55,12% del mercado de imágenes por resonancia magnética del Reino Unido, gracias a su superior homogeneidad magnética que soporta la cartografía funcional cerebral, la espectroscopía y la imagen cardíaca con resolución temporal. La evidencia a nivel institucional muestra que las plataformas cerradas reducen los artefactos de movimiento en casos de sedación pediátrica, un indicador clave de rendimiento crítico para los centros que miden las tasas de repetición de imágenes. Aunque el precio de compra inicial es más elevado, los ciclos de reacondicionamiento revelan que los sistemas cerrados retienen un valor residual un 25% superior al de sus homólogos abiertos, lo que influye en las estrategias de arrendamiento. En los despliegues móviles, las compensaciones logísticas relacionadas con el peso y la refrigeración se compensan cada vez más con la versatilidad diagnóstica y el rendimiento de pacientes, lo que lleva a los operadores de flotas móviles a preferir las unidades cerradas de 1,5 T frente a las alternativas abiertas de campo bajo más ligeras.

Los diseños abiertos, que típicamente operan entre 0,3 y 0,5 T, captaron USD 1.140 millones en 2025 y se proyecta que crezcan a una CAGR del 6,88% hasta 2031, la más rápida de cualquier categoría de arquitectura. La tasa de crecimiento se debe a factores centrados en el paciente, como la mitigación de la claustrofobia y la acomodación de pacientes bariátricos, que ganan favor en hospitales comunitarios y centros de imagen que compiten en puntuaciones de comodidad. La reducción de ruido basada en inteligencia artificial está reduciendo la brecha de calidad de imagen con los sistemas cerrados, ampliando las indicaciones clínicas adecuadas para los imanes abiertos más allá de las simples exploraciones ortopédicas. A medida que la estrategia del servicio sanitario del Reino Unido pivota hacia centros de diagnóstico comunitarios, las plataformas abiertas probablemente recibirán financiación piloto, aunque su ganancia absoluta de cuota de mercado sigue limitada por las restricciones en los protocolos avanzados de neurología y cardiología.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Intensidad de Campo: El Campo Bajo Gana Terreno a Pesar del Liderazgo del 1,5 T

Los escáneres de campo medio/alto de 1,5 T contribuyeron con USD 1.070 millones, representando el 42,10% del tamaño del mercado de imágenes por resonancia magnética del Reino Unido en 2025, y siguen siendo la piedra angular para la imagen de rutina de cabeza, columna vertebral y abdomen. El flujo de trabajo maduro de la modalidad, el abundante inventario de bobinas y el favorable perfil de reembolso respaldan una tasa de utilización que supera los 22 exámenes por día en centros de alto volumen. Las actualizaciones económicas de ahorro de helio y las rampas de intensidad de campo de sistemas híbridos están prolongando la vida útil de la flota, reforzando el dominio del 1,5 T a mediano plazo.

Los sistemas de campo bajo en 0,55 T o por debajo representaron USD 162 millones en ingresos, pero avanzarán a una CAGR del 6,19%, impulsados por su compatibilidad con instalaciones eléctricas de conexión directa e independencia del helio. Los programas piloto en Yorkshire demostraron que los protocolos neurológicos de campo bajo pueden clasificar candidatos a accidente cerebrovascular dentro de ambulancias, comprimiendo el tiempo hasta la trombólisis en un promedio de seis minutos. Las hojas de ruta de los proveedores ilustran una cartera de capacidades multinucleares para unidades de campo bajo, con potencial de expansión hacia la imagen metabólica que evita los agentes de contraste con altas tarifas de licencia.

En el otro extremo, los sistemas de 3 T superaron los USD 920 millones en 2025 y ganarán cuota en los segmentos terciario y privado gracias a su superior rendimiento señal-ruido, que se traduce en exámenes neurológicos de menos de cinco minutos cuando se combina con software de detección comprimida. Las plataformas de campo ultraalto a 7 T y superiores siguen siendo un nicho, pero son estratégicamente importantes. La iniciativa de 11,7 T de Nottingham, financiada con USD 52 millones, ejemplifica la colaboración público-privada que genera beneficios secundarios para los fabricantes nacionales de imanes y proveedores de criogenia.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: La Cardiología Acelera Mientras la Neurología Lidera

La imagen neurológica representó USD 787 millones en 2025, equivalente al 31,10% de la participación del mercado de imágenes por resonancia magnética del Reino Unido, reflejando la alta prevalencia de diagnósticos de demencia, esclerosis múltiple y epilepsia. Los protocolos de IRM funcional y tensor de difusión se están convirtiendo en rutina para la planificación prequirúrgica, impulsando la demanda de equipos dotados de bobinas de cabeza multicanal y diseños de gradiente avanzados. El modelo de Centro de Diagnóstico Rápido de NHS England integra la neuroimagen con la genómica y los biomarcadores sanguíneos, posicionando a la IRM como la herramienta confirmatoria central para el triaje de vías clínicas.

La IRM cardíaca generó USD 338 millones, pero está preparada para crecer a una CAGR del 6,05%, la más rápida entre las aplicaciones. La Fundación Británica del Corazón y la Sociedad de IRM Cardiovascular abogan por actualizaciones de guías clínicas que eleven la IRM por encima de la tomografía computarizada para la isquemia y las miocardiopatías, catalizando la adquisición de escáneres con geometría de orificio ancho y algoritmos de corrección de movimiento. La reconstrucción habilitada por inteligencia artificial reduce los requisitos de apnea, haciendo que la modalidad sea accesible para pacientes frágiles o pediátricos. Las indicaciones musculoesqueléticas y oncológicas contribuyeron colectivamente con más de USD 600 millones, respaldadas por la demanda de medicina deportiva de cara a los Campeonatos Europeos de 2028 y la expansión de las carteras de ensayos de oncología de precisión que dependen de protocolos de difusión de cuerpo entero.

Panorama Competitivo

Siemens Healthineers, GE Healthcare y Philips capturan colectivamente aproximadamente el 60% del mercado de imágenes por resonancia magnética del Reino Unido, aprovechando carteras integradas de hardware y software, equipos de servicio a nivel nacional y sólidos brazos de financiación de proveedores. La planta de imanes de refrigeración en seco de Siemens, valorada en USD 313 millones, en Oxford fabrica criostatos de bajo consumo de helio que reducen los costos operativos en un 30%, un diferenciador en un contexto de presupuestos del NHS cada vez más ajustados. La colaboración de GE con la Universidad de Mánchester incorpora capacidades de espectroscopía multinuclear en determinados modelos de 3 T, atrayendo a consorcios de investigación oncológica. Philips, a través de su corredor de innovación de Eindhoven a Cambridge, ha acelerado los paquetes cardíacos con tecnología de inteligencia artificial que obtuvieron el respaldo de la evaluación tecnológica del Instituto Nacional para la Excelencia en Salud y Atención en 2025.

Las empresas nacionales ocupan nichos estratégicos. El negocio de imanes superconductores de Tesla Engineering Ltd., con sede en Storrington, ganó el contrato de USD 52 millones para construir el imán de 11,7 T para Nottingham, destacando la capacidad soberana en componentes de campo ultraalto. Oxford Instruments suministra accesorios criogénicos mientras persigue módulos de reciclaje de helio que podrían modernizar las flotas heredadas. Hyperfine y United Imaging Healthcare buscan agresivamente los segmentos de campo bajo y valor, pero se enfrentan a fricciones regulatorias y déficits en la red de servicio.

La dinámica competitiva está evolucionando hacia el costo total de propiedad, con los centros asignando un 30% de la ponderación de las licitaciones a las métricas de tiempo de actividad del servicio. Los proveedores ahora agrupan licencias de inteligencia artificial, bobinas, interfaces de inyectores de contraste y accesos a sistemas de archivo y comunicación de imágenes en la nube en modelos de suscripción que convierten los presupuestos de capital irregulares en gastos operativos predecibles. Las alianzas estratégicas con proveedores de servicios en la nube ofrecen recursos de computación en el borde para la inferencia en el escáner, difuminando aún más las líneas entre proveedores de equipos y de software.

Líderes de la Industria de Imágenes por Resonancia Magnética del Reino Unido

Canon Medical Systems Corporation

GE Healthcare

Siemens Healthcare AG

Koninklijke Philips NV

Esaote SpA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: FUJIFILM Europe GmbH lanzó el nuevo sistema de IRM FUJIFILM ECHELON Synergy ZeroHelium de 1,5 T en el Reino Unido. Esta tecnología de imagen por resonancia magnética de próxima generación ofrece un rendimiento clínico avanzado al tiempo que elimina completamente el uso de helio líquido, un recurso natural escaso y costoso.

- Mayo de 2024: Siemens Healthineers inauguró un centro de fabricación de imanes de bajo consumo de helio valorado en USD 313 millones en Oxford, triplicando la capacidad de producción europea para sistemas de IRM de refrigeración en seco.

- Abril de 2024: La Universidad de Nottingham seleccionó a Tesla Engineering Ltd. y Philips UK para desarrollar un escáner personalizado de 11,7 T para la instalación nacional financiada por el Consejo de Investigación e Innovación del Reino Unido, un proyecto de USD 52 millones que entregará la IRM más potente de Gran Bretaña.

- Febrero de 2023: Canon Medical Systems lanzó su Auto Scan Assist, software de inteligencia artificial, para agilizar el flujo de trabajo de los exámenes de IRM. El software asistirá a los departamentos de radiología del Servicio Nacional de Salud del Reino Unido en la optimización de la planificación de los exámenes de IRM y permitirá la alineación automatizada de cortes anatómicos.

Alcance del Informe del Mercado de Imágenes por Resonancia Magnética del Reino Unido

Según el alcance del informe, la imagen por resonancia magnética es una técnica de imagen médica utilizada en radiología para producir imágenes de la anatomía y los procesos fisiológicos del cuerpo. Estas imágenes se utilizan posteriormente para diagnosticar y detectar la presencia de anomalías en el cuerpo. El Mercado de Imágenes por Resonancia Magnética del Reino Unido está segmentado por Arquitectura (Sistemas de IRM Cerrados y Sistemas de IRM Abiertos), Intensidad de Campo (Sistemas de IRM de Campo Bajo, Sistemas de IRM de Campo Alto y Sistemas de IRM de Campo Muy Alto y Sistemas de IRM de Campo Ultraalto), Aplicación (Oncología, Neurología, Cardiología, Gastroenterología, Musculoesquelético y Otras Aplicaciones). El informe ofrece el valor (en USD) para los segmentos anteriores.

| Sistemas de IRM Cerrados |

| Sistemas de IRM Abiertos |

| Campo Bajo (≤0,55 T) |

| Campo Medio/Alto (1,5 T) |

| Campo Muy Alto (3 T) |

| Campo Ultraalto (7 T+) |

| Neurología |

| Oncología |

| Musculoesquelético |

| Cardiología |

| Gastroenterología |

| Otras Aplicaciones |

| Por Arquitectura | Sistemas de IRM Cerrados |

| Sistemas de IRM Abiertos | |

| Por Intensidad de Campo | Campo Bajo (≤0,55 T) |

| Campo Medio/Alto (1,5 T) | |

| Campo Muy Alto (3 T) | |

| Campo Ultraalto (7 T+) | |

| Por Aplicación | Neurología |

| Oncología | |

| Musculoesquelético | |

| Cardiología | |

| Gastroenterología | |

| Otras Aplicaciones |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de imágenes por resonancia magnética del Reino Unido en 2026?

El tamaño del mercado de imágenes por resonancia magnética del Reino Unido es de USD 2.660 millones en 2026.

¿Cuál es la tasa de crecimiento esperada de la demanda de equipos de IRM en el Reino Unido durante los próximos cinco años?

Se proyecta que la demanda crecerá a una CAGR del 5,23%, llevando los ingresos a USD 3.430 millones para 2031 (2026-2031).

¿Qué segmento de aplicación de IRM se está expandiendo más rápidamente en los centros del NHS?

La imagen cardíaca muestra la trayectoria de crecimiento más alta, avanzando a una CAGR del 6,05% hasta 2031, impulsada por las inversiones en investigación de la Fundación Británica del Corazón.

¿Por qué los sistemas de IRM de campo bajo están ganando atención en el Reino Unido?

Las plataformas de campo bajo permiten la imagen móvil y en el punto de cuidado que aborda las brechas de acceso en zonas rurales y operan con poco o ningún helio, reduciendo los costos operativos totales.

¿Qué está impulsando el cambio de escáneres de 1,5 T a 3 T en Inglaterra?

La adquisición centralizada del NHS favorece los sistemas de 3 T porque reducen las exploraciones repetidas, mejoran la confianza diagnóstica en neurología y oncología, y se combinan eficazmente con herramientas de reconstrucción por inteligencia artificial que reducen los tiempos de exploración.

¿Cómo están abordando los fabricantes los desafíos del suministro de helio?

Los principales proveedores están invirtiendo en diseños de imanes de refrigeración en seco y bajo consumo de helio, como lo ejemplifica la nueva planta de Oxford de Siemens Healthineers, centrada en criostatos eficientes en helio.

Última actualización de la página el: