Tamaño y Participación del Mercado de Servicios de Imágenes Médicas Móviles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

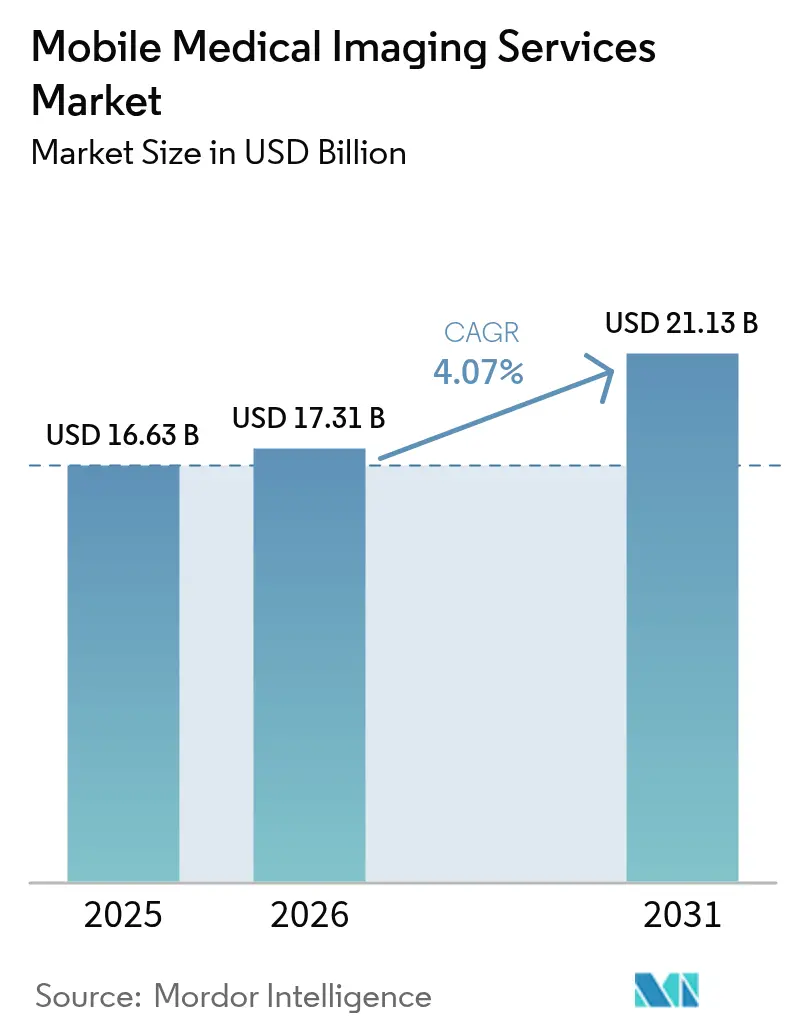

| Tamaño del Mercado (2026) | 17.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.07% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

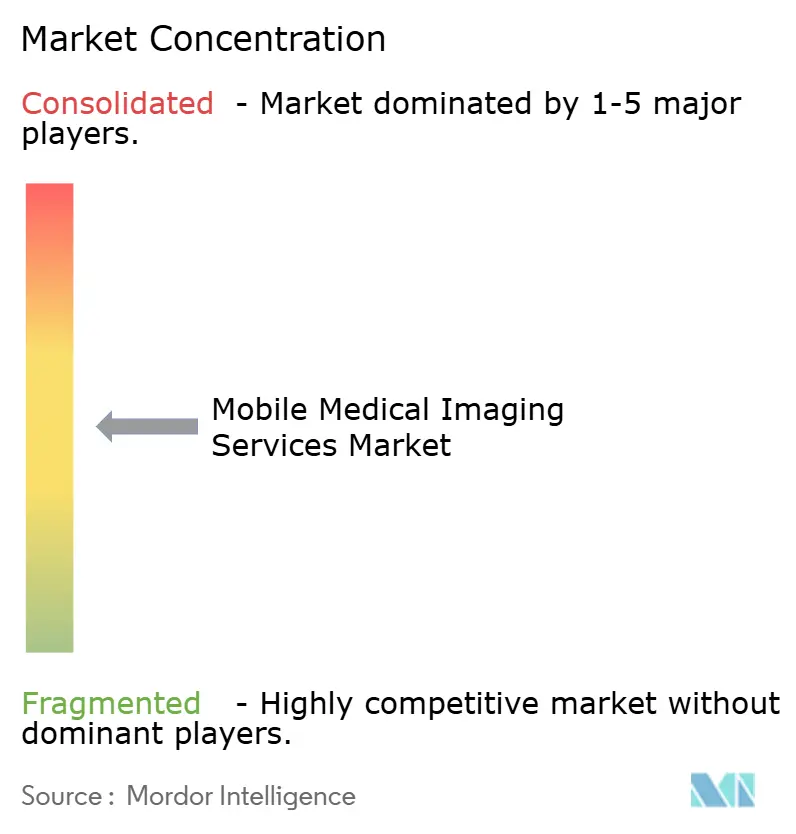

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Imágenes Médicas Móviles por Mordor Intelligence

Se espera que el tamaño del mercado de Servicios de Imágenes Médicas Móviles crezca de USD 16.630 millones en 2025 a USD 17.310 millones en 2026 y se prevé que alcance USD 21.130 millones en 2031 a una CAGR del 4,07% durante el período 2026-2031. La amplia descentralización de la atención, la miniaturización tecnológica y las reformas favorables de reembolso mantienen la demanda en aumento, mientras que el diagnóstico en el punto de atención continúa desplazando los estudios en instalaciones fijas. La imágenes por resonancia magnética conserva la mayor participación en los ingresos, aunque la tomografía por emisión de positrones/TC se expande con mayor rapidez a medida que los procedimientos de cardiología y oncología migran hacia plataformas móviles. Las estrategias de los proveedores integran ahora el escaneo a pie de cama en los programas de hospital en el hogar, reduciendo los costos de transporte y mejorando la adherencia de los pacientes. El crecimiento es más pronunciado en las regiones que combinan regulación favorable, carga de enfermedades crónicas e inversiones en infraestructura, particularmente en América del Norte y Asia-Pacífico. Las restricciones de personal en curso, los mandatos de ciberseguridad y los desembolsos de capital en equipos moderan el impulso general, pero no han descarrilado la trayectoria ascendente más amplia del mercado de servicios de imágenes médicas móviles.

Conclusiones Clave del Informe

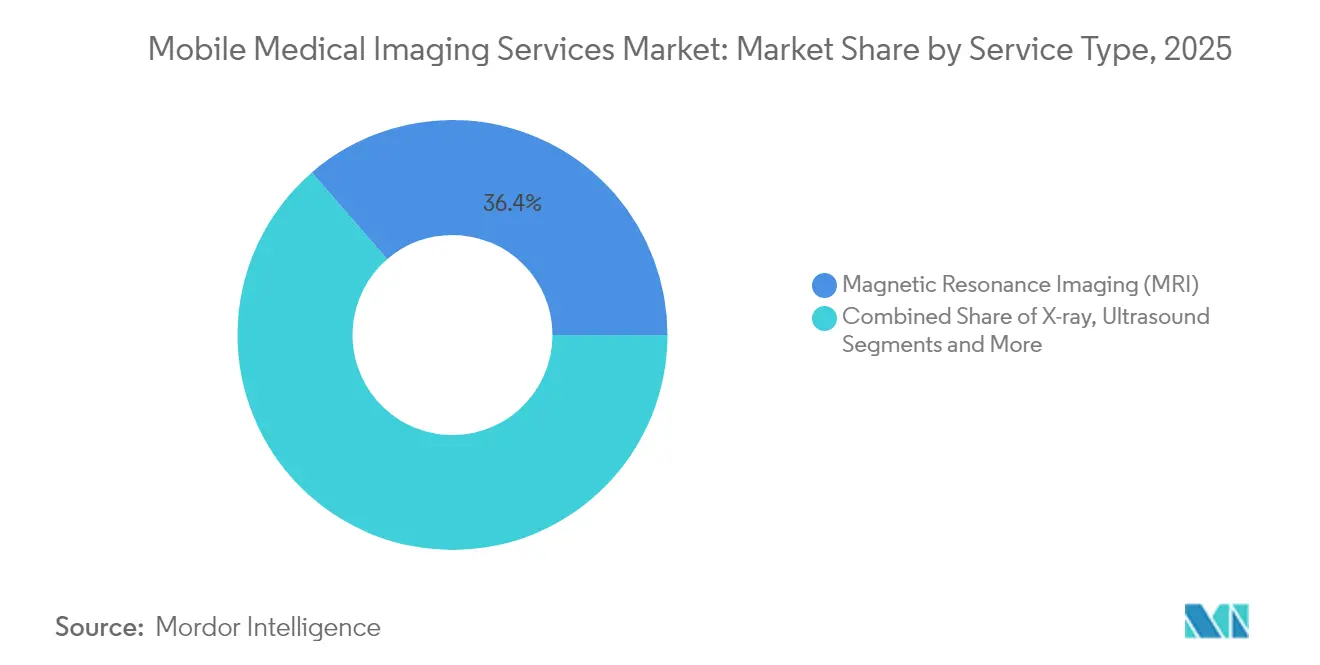

- Por tipo de servicio, las imágenes por resonancia magnética lideraron con el 36,35% de la participación del mercado de servicios de imágenes médicas móviles en 2025, mientras que se proyecta que PET/CT crezca a una CAGR del 5,61% hasta 2031.

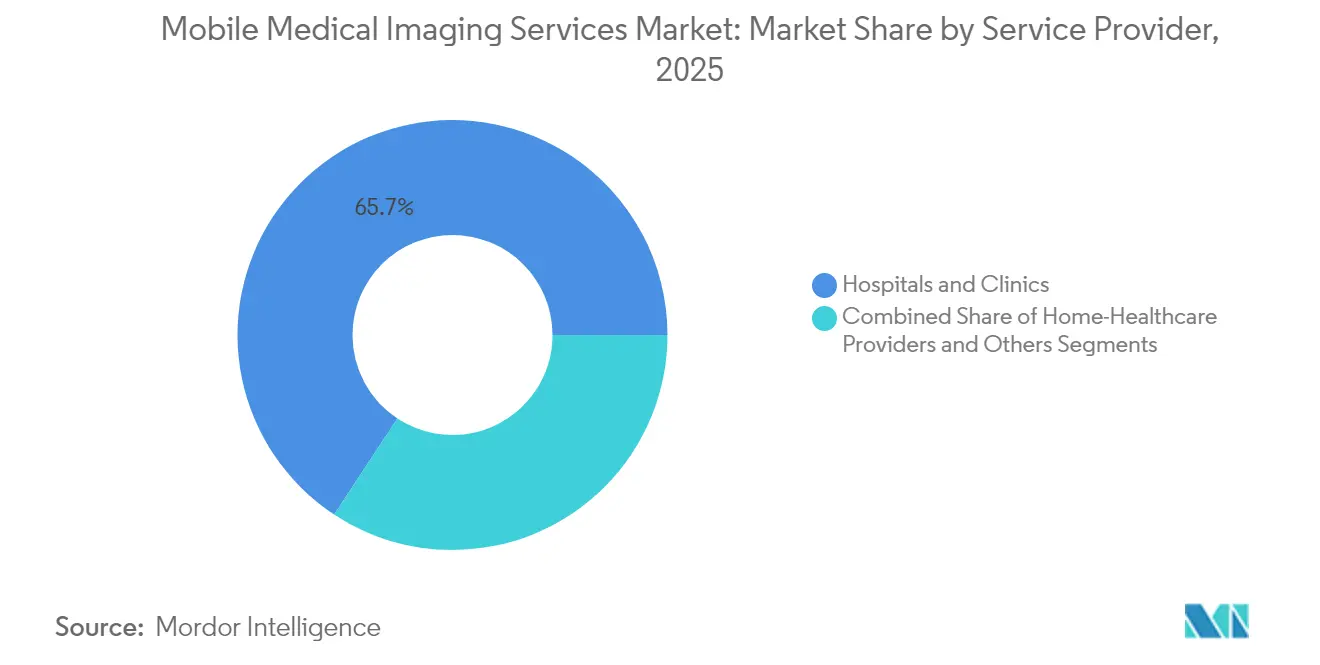

- Por proveedor de servicios, los hospitales y clínicas representaron el 65,72% de los ingresos en 2025; los proveedores de atención médica domiciliaria avanzan a una CAGR del 5,55% hasta 2031.

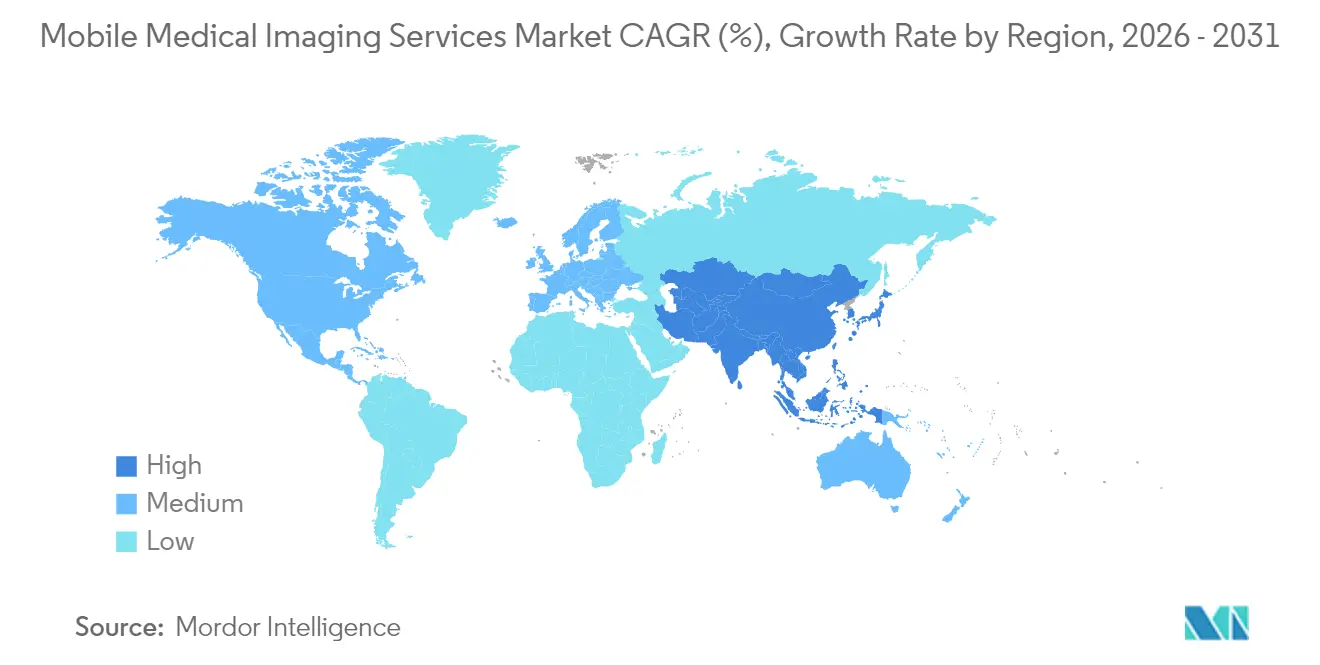

- Por geografía, América del Norte capturó el 40,18% de los ingresos en 2025, mientras que Asia-Pacífico es la región de crecimiento más rápido con una CAGR del 5,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Imágenes Médicas Móviles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la Demanda de Tecnología y Servicios de Imágenes Portátiles | +1.2% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Creciente Carga de Enfermedades Crónicas | +0.8% | Global, particularmente pronunciado en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Avances Tecnológicos | +1.0% | América del Norte y la UE liderando, Asia-Pacífico siguiendo | Corto plazo (≤ 2 años) |

| Expansión de los Códigos de Reembolso de "Hospital en el Hogar" | +0.9% | América del Norte, con programas piloto en la UE | Mediano plazo (2-4 años) |

| Expansión de la Infraestructura Sanitaria | +0.7% | Núcleo de Asia-Pacífico, con repercusión en Oriente Medio y África y América Latina | Largo plazo (≥ 4 años) |

| Creciente Adopción de la Telemedicina y la Telerradiología | +0.6% | Global, acelerado en zonas rurales y desatendidas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Demanda de Tecnología y Servicios de Imágenes Portátiles

Los escáneres portátiles llegan ahora a clínicas rurales, ambulancias y unidades de cuidados intensivos sin sacrificar la calidad de imagen. La autorización de la FDA en 2024 del NeuroLF PET cerebral de Positrigo y la IRM Swoop mejorada con inteligencia artificial de Hyperfine confirmaron la confianza regulatoria en los formatos ultracompactos. Las plataformas de ultrasonido de mano como Exo Iris logran ahorros de costos de hasta el 80% en comparación con los sistemas de carro y caben en el bolsillo de un médico, fomentando el uso cotidiano en atención primaria.[1]Fuente: Exo, "Aplicaciones de Iris Autorizadas por la FDA," explore.exo.inc Los proveedores también señalan reducciones en los tiempos de traslado de pacientes que reducen el riesgo de eventos adversos durante episodios de cuidados críticos. Las capacidades en el punto de atención acortan los ciclos de diagnóstico, mejorando los resultados para accidentes cerebrovasculares y traumatismos. En conjunto, estos cambios amplían el mercado de servicios de imágenes médicas móviles al abrir entornos que antes se consideraban inalcanzables.

Creciente Carga de Enfermedades Crónicas

Las mayores incidencias de enfermedades cardiovasculares, cáncer y diabetes mantienen los volúmenes de estudios en aumento año tras año. Las imágenes de perfusión miocárdica por PET crecieron un 25% entre 2018 y 2023, lo que refleja la preferencia de los cardiólogos por las evaluaciones en el lugar que aceleran la intervención. Las unidades de mamografía móvil dirigidas al cribado poblacional reducen las cargas de desplazamiento para las personas mayores y mejoran el cumplimiento de los chequeos anuales. La imágenes frecuentes de las complicaciones del pie diabético mediante ultrasonido portátil proporcionan una identificación temprana del tejido isquémico, reduciendo las tasas de amputación. Estos imperativos clínicos refuerzan la expansión estructural del mercado de servicios de imágenes médicas móviles, especialmente en las regiones con poblaciones envejecidas.

Avances Tecnológicos

Los algoritmos de inteligencia artificial integrados en los escáneres reducen el tiempo de interpretación en aproximadamente un 30%, mientras que los detectores de conteo de fotones reducen la dosis de radiación y mejoran la resolución. Las estaciones de trabajo en la nube descargan el procesamiento, permitiendo que las furgonetas y los carros permanezcan livianos y energéticamente eficientes. Las bobinas de gradiente miniaturizadas en las unidades de IRM de próxima generación eliminan la necesidad de salas blindadas, permitiendo a los proveedores desplazar los sistemas a las salas de urgencias. En conjunto, estas mejoras aumentan la productividad de los radiólogos y amplían el espectro de aplicaciones, consolidando la competitividad de los primeros adoptantes en el mercado de servicios de imágenes médicas móviles.

Expansión de los Códigos de Reembolso de "Hospital en el Hogar"

El Calendario de Honorarios del Médico de Medicare de 2025 otorga paridad para la supervisión remota de procedimientos diagnósticos, eliminando los desincentivos financieros de larga data. Los aseguradores privados han replicado la política, incorporando los estudios móviles en los paquetes de atención domiciliaria. Los proveedores están aprovechando la oportunidad lanzando flotas de imágenes integrales que acompañan a enfermeros y equipos de atención virtual al domicilio de los pacientes. Estos reembolsos aceleran la difusión de los servicios en los municipios suburbanos y rurales, reforzando la visibilidad de los ingresos para las partes interesadas en el mercado de servicios de imágenes médicas móviles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Capital de las Configuraciones e Escáneres Móviles | -0.8% | Global, con impacto particular en los proveedores más pequeños | Mediano plazo (2-4 años) |

| Obstáculos de Cumplimiento en Materia de Exposición a la Radiación | -0.5% | Global, con aplicación más estricta en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Mandatos de Ciberseguridad para Puntos de Acceso Móviles | -0.4% | Global, con mayor enfoque en América del Norte | Corto plazo (≤ 2 años) |

| Escasez de Técnicos Móviles Certificados | -0.9% | Global, más aguda en América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital de las Configuraciones e Escáneres Móviles

Los sustanciales requisitos de capital para los equipos de imágenes móviles crean barreras significativas para la entrada y expansión en el mercado. La adquisición de un PET/CT móvil puede costar entre USD 1,5 millones y 3 millones, mientras que la IRM móvil frecuentemente supera los USD 2 millones.[2]Fuente: Medco Blue, "¿Cuánto cuesta comprar una IRM móvil?", medcoblue.com Las tarifas de alquiler de remolques de TC se acercan a los USD 30.000 por mes, sin incluir los gastos de transporte y blindaje. Las unidades reacondicionadas ofrecen ahorros del 20 al 40%, pero la disponibilidad es limitada y pueden quedarse atrás en las actualizaciones de inteligencia artificial. Las restricciones financieras impactan especialmente en los mercados rurales y desatendidos donde los servicios de imágenes médicas móviles son más necesarios, pero la viabilidad económica es más desafiante.

Escasez de Técnicos Móviles Certificados

La aguda escasez de técnicos de imágenes calificados restringe severamente el crecimiento del mercado. Las tasas de vacantes de técnicos en radiología escalaron al 18,1% en 2024 a medida que las jubilaciones superaron el ingreso de egresados. Las asignaciones móviles demandan habilidades adicionales como el montaje de equipos y la seguridad del trabajador en solitario, lo que eleva los salarios entre un 15 y un 25% por encima de los roles en instalaciones fijas. Las agencias de personal cubren las brechas, pero incrementan los gastos generales, limitando el alcance geográfico de los operadores más pequeños y restringiendo el crecimiento de la capacidad dentro del mercado de servicios de imágenes médicas móviles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Dominio de la IRM en Medio de la Aceleración del PET/CT

Las imágenes por resonancia magnética conservaron el 36,35% de los ingresos en 2025, sustentadas por sistemas portátiles que prescinden de la necesidad de salas blindadas y criógenos fijos. La versatilidad de la modalidad en neurología, ortopedia y cardiología consolida su papel predominante dentro del mercado de servicios de imágenes médicas móviles. Sin embargo, el PET/CT está ganando impulso a una CAGR del 5,61%, impulsado por los crecientes estudios de perfusión cardíaca y el diagnóstico de oncología de precisión. Los volúmenes de estudios PET aumentaron un 10,2% interanual en 2023, lo que indica una demanda contenida de imágenes metabólicas en tiempo real en entornos ambulatorios.

El ultrasonido se beneficia de los transductores de mano que cuestan una fracción de los sistemas de carro, democratizando el acceso para los médicos de atención primaria. Los rayos X portátiles siguen siendo un recurso indispensable en las unidades de cuidados críticos y hogares de ancianos debido a su velocidad y baja dosis de radiación. Un nicho de categoría «Otros» —que abarca la TC de conteo de fotones y la tomografía de coherencia óptica— ilustra el conjunto de herramientas de próxima generación destinadas a ampliar el tamaño del mercado de servicios de imágenes médicas móviles para estudios especializados durante la próxima década.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Proveedor de Servicios: Los Sistemas Hospitalarios Lideran Mientras la Atención Domiciliaria se Acelera

Los hospitales y clínicas generaron el 65,72% de los ingresos de 2025, convirtiendo los flujos de referencia existentes en capacidad de imágenes a pie de cama. Las redes de prestación integradas incorporan flotas móviles en las vías de emergencia y trasplante, aprovechando las economías de escala y simplificando la documentación de cumplimiento. Estos operadores establecidos también aprovechan sus presupuestos de capital para renovar los escáneres con regularidad, manteniendo los estándares de calidad que refuerzan la confianza de los pacientes en el mercado de servicios de imágenes médicas móviles.

Los proveedores de atención médica domiciliaria son el segmento de más rápido crecimiento, avanzando a una CAGR del 5,55% hasta 2031 a medida que el reembolso por paridad legitima el diagnóstico en el hogar. DispatchHealth y actores similares despachan técnicos en radiología junto con enfermeros practicantes, permitiendo evaluaciones agudas que anteriormente requerían traslados a urgencias. Una categoría separada de «Otros» abarca franquicias de atención de urgencias, centros de telemedicina y proveedores especializados de imágenes móviles, cada uno ocupando micronichos basados en la geografía o la especialización en modalidades. El impulso en estos grupos ilustra cómo la diversificación de los tipos de proveedores impulsa el mercado de servicios de imágenes médicas móviles en su conjunto.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte conservó el 40,18% de los ingresos de 2025 gracias a las primeras autorizaciones de la FDA, la innovación en reembolsos del CMS (Centros de Servicios de Medicare y Medicaid) y las redes de telerradiología establecidas. Las entradas de capital de fondos de capital privado en cadenas de imágenes como RadNet y RAYUS han reforzado los ciclos de renovación de equipos y acelerado las adquisiciones de flotas. La escasez de mano de obra presenta vientos en contra, aunque los programas educativos están ampliando los grupos de egresados para moderar las tasas de vacantes futuras. En general, el tamaño del mercado de servicios de imágenes médicas móviles en América del Norte está configurado para aumentar de manera constante hasta 2030 a medida que los programas piloto de hospital en el hogar se conviertan en líneas de servicio convencionales.

Asia-Pacífico representa la región de crecimiento más rápido con una CAGR del 5,88%, impulsada por la creciente prevalencia de enfermedades crónicas y los gastos en infraestructura a gran escala. Los gobiernos de China, India e Indonesia están subsidiando clínicas modulares equipadas con escáneres en el punto de atención para reducir las brechas urbano-rurales. Los licenciatarios de tecnología como Hyperfine y Positrigo han firmado acuerdos de distribución en múltiples países que acortan los rezagos en la adopción. Los fabricantes nacionales también están escalando la producción de unidades de ultrasonido y rayos X rentables, fomentando precios competitivos que amplían el mercado de servicios de imágenes médicas móviles en las provincias de menores ingresos.

Europa, Oriente Medio y África, y América del Sur muestran trayectorias mixtas vinculadas a diferentes climas de reembolso y volatilidad cambiaria. El cumplimiento de la Unión Europea con las nuevas normas de Reglamento de Dispositivos Médicos (RDM) ha alargado los ciclos de certificación de productos, pero también ha generado confianza en la calidad de los dispositivos. Los proyectos de ciudades sanitarias de Oriente Medio posicionan las flotas móviles como soluciones interinas mientras se construyen las instalaciones permanentes. Las tasas de adopción en América Latina dependen de las asociaciones de financiamiento público-privado que compensan las barreras de gastos de capital. En conjunto, estos desarrollos reflejan un giro global hacia el diagnóstico descentralizado que amplifica la huella del mercado de servicios de imágenes médicas móviles.

Panorama Competitivo

El sector permanece moderadamente fragmentado, con especialistas regionales compitiendo junto a redes hospitalarias nacionales. La compra por parte de RadNet de iCAD, proveedor de inteligencia artificial para mama, por USD 103 millones ilustra la integración vertical que incorpora la analítica más profundamente en los flujos de trabajo. La adquisición por parte de GE HealthCare de Intelligent Ultrasound por USD 51 millones amplía su cartera de inteligencia artificial en ultrasonido, señalando la continua convergencia entre proveedores de equipos y software.

Las alianzas estratégicas se centran en la habilitación de la nube y la inteligencia artificial. GE HealthCare y Amazon Web Services cooperan en herramientas de imágenes de inteligencia artificial generativa que prometen un triaje más rápido y la generación automática de informes, elevando el listón tecnológico para todos los participantes. El capital privado está acelerando las consolidaciones: la oferta de Affinity Equity Partners de USD 658 millones por un grupo de imágenes diagnósticas refleja la demanda de beneficios de escala en la gestión de adquisiciones y cumplimiento. Estos movimientos consolidan la participación de mercado, pero queda un amplio espacio para los nuevos participantes ágiles, especialmente en los bolsillos rurales desatendidos donde la industria de servicios de imágenes médicas móviles continúa evolucionando.

La competencia depende cada vez más de los modelos de fuerza laboral y las credenciales de ciberseguridad. Los operadores que pueden reclutar técnicos certificados y mantener registros sin brechas obtienen contratos hospitalarios con mayor facilidad. Los programas de mantenimiento impulsados por inteligencia artificial y el diagnóstico remoto reducen el tiempo de inactividad, mejorando las tasas de utilización. En última instancia, la diferenciación descansa en la integración perfecta de hardware, software, personal y conocimiento en materia de reembolsos, temas que definirán las posiciones de liderazgo dentro del mercado de servicios de imágenes médicas móviles durante los próximos cinco años.

Líderes de la Industria de Servicios de Imágenes Médicas Móviles

Akumin Inc (Alliance Healthcare Services)

DMS Health Technologies

Front Range Mobile Imaging

Accurate Imaging Inc

Cobalt Imaging Center

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Hyperfine presentó datos clínicos en la Conferencia Internacional sobre Accidentes Cerebrovasculares (International Stroke Conference) confirmando una precisión diagnóstica del 90% para el ictus isquémico agudo con su plataforma de IRM portátil.

- Febrero de 2025: TridentCare se convirtió en el proveedor de red preferido de Southwestern Health Resources, ampliando el acceso a imágenes médicas móviles a 790.000 pacientes en 16 condados de Texas.

Alcance del Informe del Mercado Global de Servicios de Imágenes Médicas Móviles

Según el alcance de este informe, el servicio de imágenes médicas móviles es un servicio en el que se utilizan máquinas especiales para realizar procedimientos de imágenes en pacientes que están demasiado enfermos para trasladarse a un hospital. Las imágenes médicas móviles proporcionan servicios integrales de Rayos X, EKG y ultrasonido directamente a instalaciones médicas, hogares y empresas. Los dispositivos de imágenes diagnósticas móviles ofrecen beneficios significativos a las partes interesadas mediante una mayor eficiencia en la prestación de servicios sanitarios, mejor accesibilidad a la atención médica y un tiempo de respuesta más rápido, combinado con su precio (generalmente) más bajo. El Mercado de Servicios Médicos de Imágenes Móviles está Segmentado por Tipo de Servicio (Rayos X, PET/CT, Ultrasonido, IRM, Otros), Usuario Final (Hospitales y Clínicas Privadas, Proveedores de Servicios de Atención Médica Domiciliaria, Otros (Centros de Rehabilitación, Atención Geriátrica y Agencias de Cuidados Paliativos)) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Rayos X |

| Ultrasonido |

| Imágenes por Resonancia Magnética (IRM) |

| PET/CT |

| Otros |

| Hospitales y Clínicas |

| Proveedores de Atención Médica Domiciliaria |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Servicio | Rayos X | |

| Ultrasonido | ||

| Imágenes por Resonancia Magnética (IRM) | ||

| PET/CT | ||

| Otros | ||

| Por Proveedor de Servicios | Hospitales y Clínicas | |

| Proveedores de Atención Médica Domiciliaria | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la CAGR prevista para el mercado de servicios de imágenes médicas móviles hasta 2031?

Se espera que el mercado se expanda a una CAGR del 4,07% entre 2026 y 2031.

¿Qué tipo de servicio lidera actualmente la mayor participación en los ingresos?

Las imágenes por resonancia magnética lideran con el 36,35% de los ingresos en 2025.

¿Por qué el PET/CT es la modalidad de crecimiento más rápido?

El crecimiento está impulsado por la creciente demanda de imágenes de perfusión cardíaca y oncología, lo que se traduce en una CAGR del 5,61% hasta 2031.

¿Cómo influyen las reformas de reembolso en la adopción?

La paridad de Medicare para el diagnóstico remoto y la alineación de los pagadores privados permiten a los proveedores desplegar flotas móviles sin penalizaciones en los ingresos, acelerando la adopción en los entornos de atención médica domiciliaria.

¿Cuál es el principal desafío operativo para los proveedores?

La escasez de técnicos certificados, con tasas de vacantes que superan el 18%, es el principal cuello de botella, lo que eleva los costos laborales y limita la expansión de las flotas.

¿Qué región ofrece el mayor potencial de crecimiento?

Se proyecta que Asia-Pacífico logre el crecimiento regional más rápido a una CAGR del 5,88%, impulsado por la expansión de la infraestructura sanitaria y el envejecimiento de la población.

Última actualización de la página el: