Tamaño y Participación del Mercado de Inteligencia Artificial Móvil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

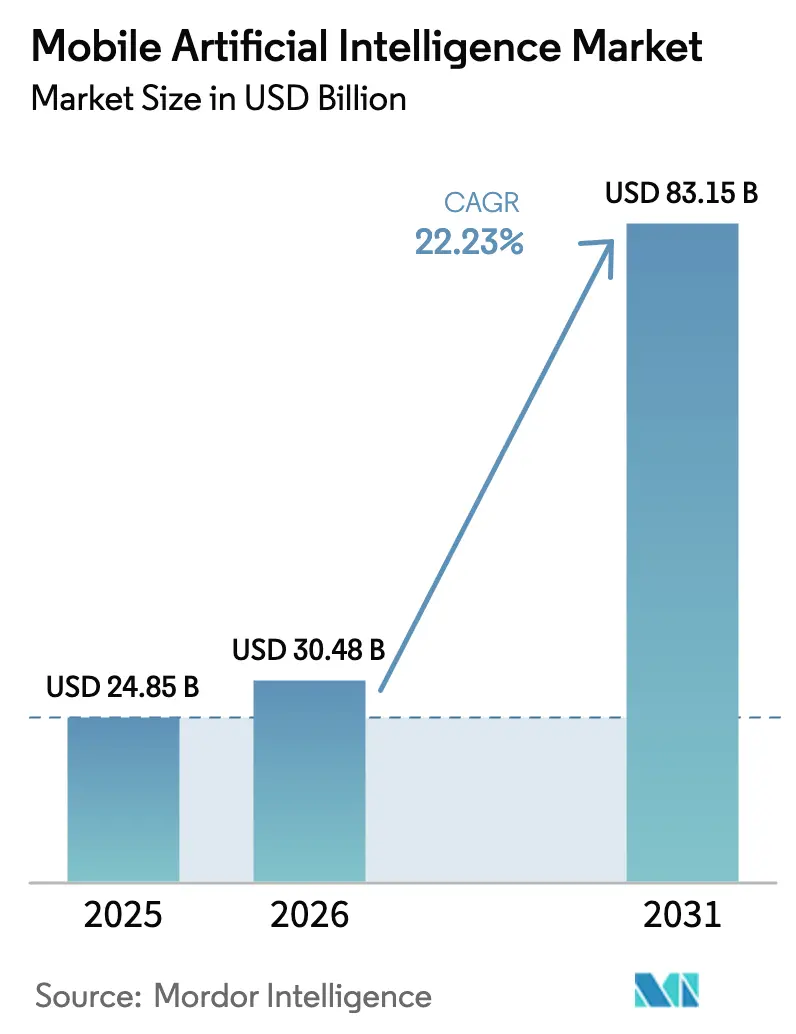

| Tamaño del Mercado (2026) | 30.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 83.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.23% CAGR |

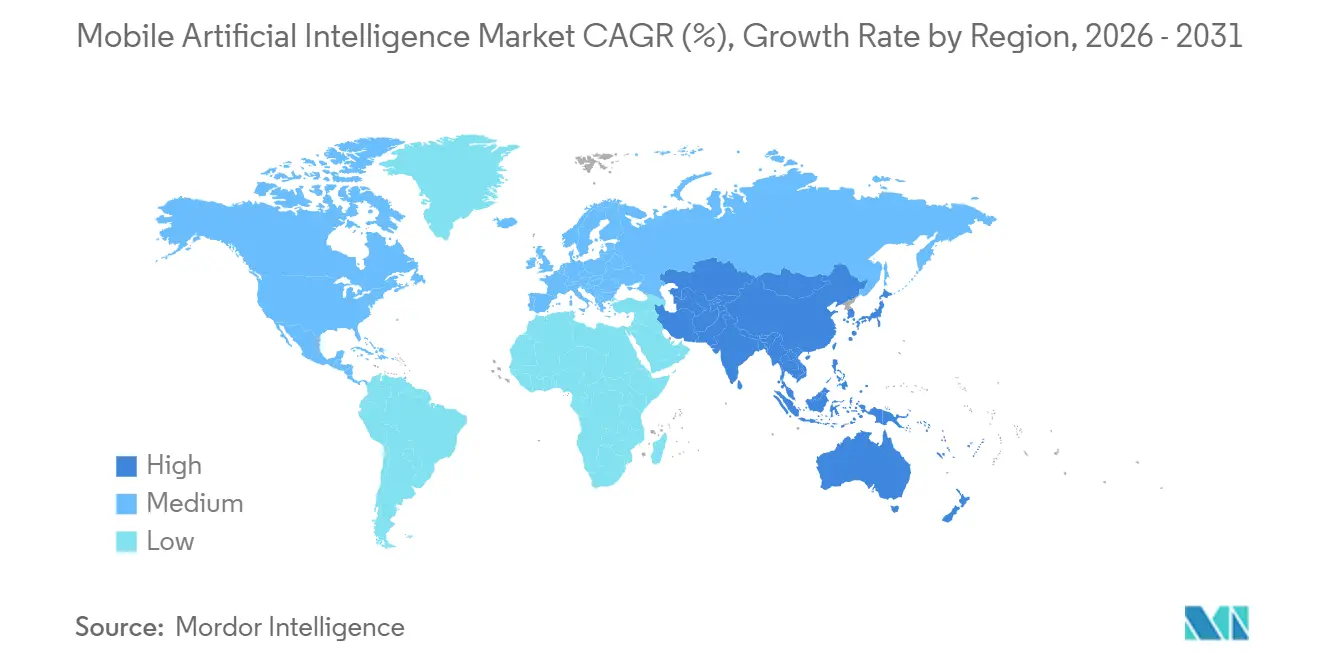

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia Pacífico |

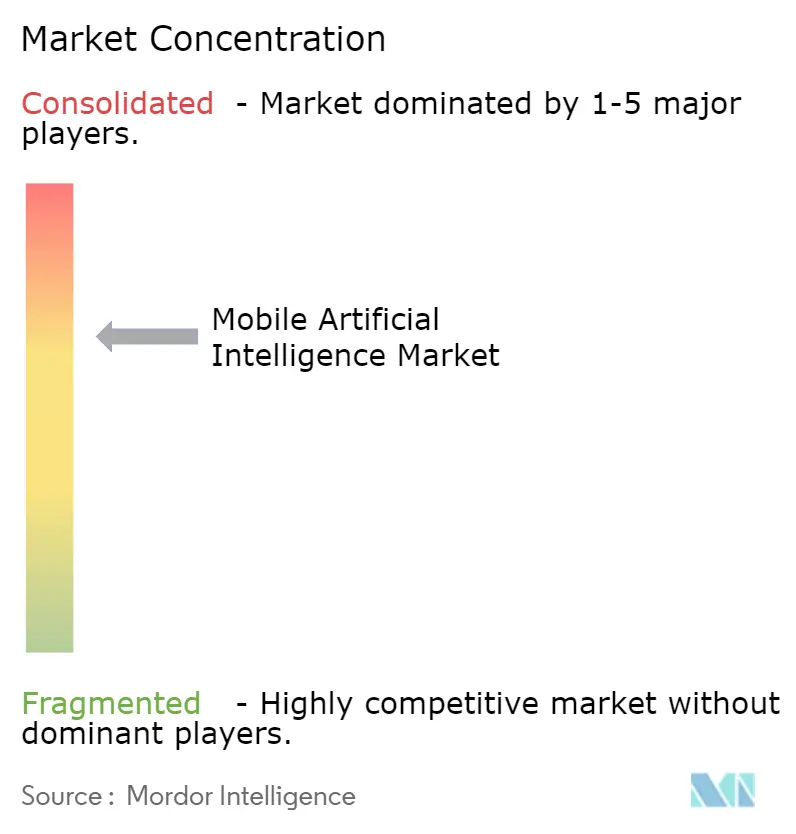

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inteligencia Artificial Móvil por Mordor Intelligence

Se proyecta que el tamaño del mercado de inteligencia artificial móvil se expanda desde USD 24,85 mil millones en 2025 y USD 30,48 mil millones en 2026 hasta USD 83,15 mil millones en 2031, registrando una CAGR del 22,23% entre 2026 y 2031. Los proveedores de chips están redirigiendo los presupuestos de transistores hacia unidades de procesamiento neuronal dedicadas y memoria de alto ancho de banda, dado que las normas de privacidad de la UE y China ahora obligan a que la inferencia sensible a la latencia permanezca en el dispositivo. Los ciclos de producto más cortos, doce meses para los chipsets móviles insignia en 2025 frente a dieciocho meses en 2020, están obligando a los diseñadores sin fábrica a reservar capacidad de empaquetado avanzado CoWoS e I-Cube con años de anticipación, lo que ajusta la oferta y fortalece el poder de negociación de los actores establecidos. Las mejoras en eficiencia energética están permitiendo que los teléfonos ejecuten modelos de lenguaje de 7 mil millones de parámetros dentro de un presupuesto de 6 vatios-hora, abriendo casos de uso como la edición de video en tiempo real que anteriormente requerían asistencia en la nube.[1]Personal del IEEE, "Inferencia de LLM en Dispositivo con Eficiencia Energética," IEEE Transactions on Mobile Computing, ieeexplore.ieee.org Mientras tanto, los proveedores de Asia-Pacífico están integrando verticalmente el silicio y el software para evitar las restricciones de exportación sobre los nodos de vanguardia, una estrategia que elevó a la región a una participación del 37,16% en el mercado de inteligencia artificial móvil en 2025 y que continuará dando forma a la dinámica competitiva hasta 2031.

Conclusiones Clave del Informe

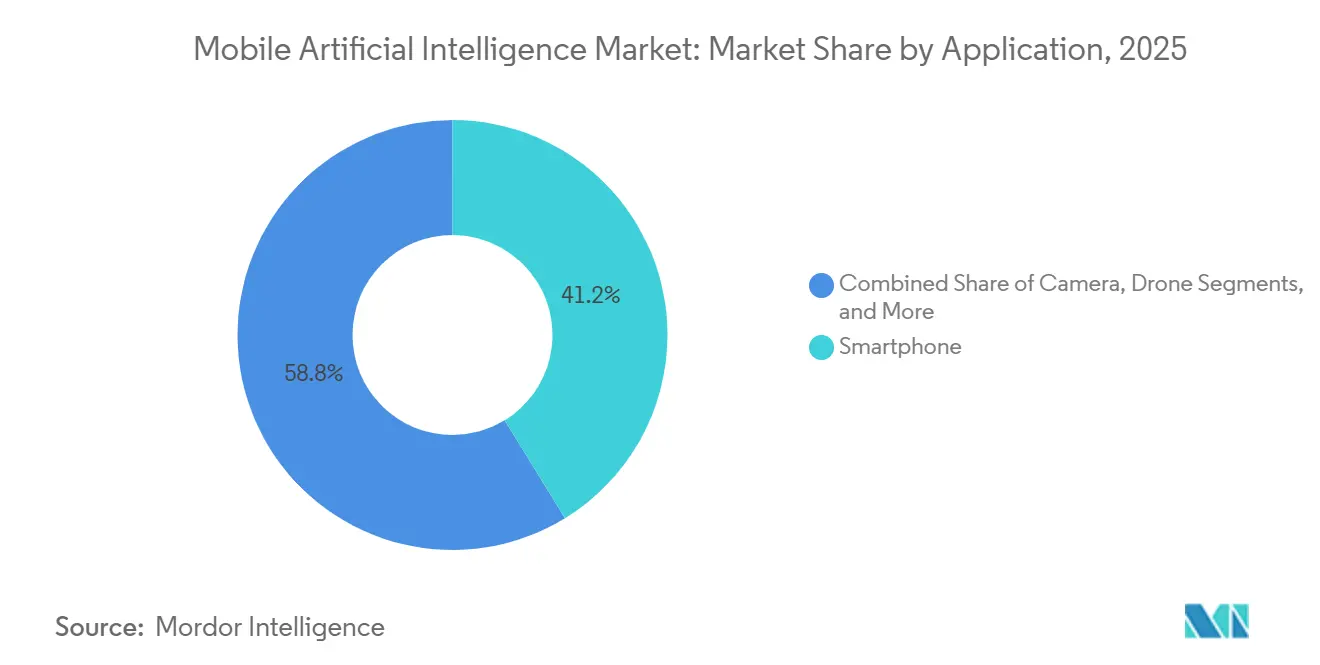

- Por aplicación, los teléfonos inteligentes representaron el 41,23% de la participación del mercado de inteligencia artificial móvil en 2025, mientras que se prevé que la robótica se expanda a una CAGR del 23,81% hasta 2031.

- Por componente, el hardware representó el 62,13% del tamaño del mercado de inteligencia artificial móvil en 2025; se proyecta que el software registre una CAGR del 22,41% durante 2026-2031.

- Por tecnología, la CPU representó el 38,62% de la participación del mercado de inteligencia artificial móvil en 2025, mientras que se prevé que la NPU/Acelerador de IA se expanda a una CAGR del 23,59% en 2031.

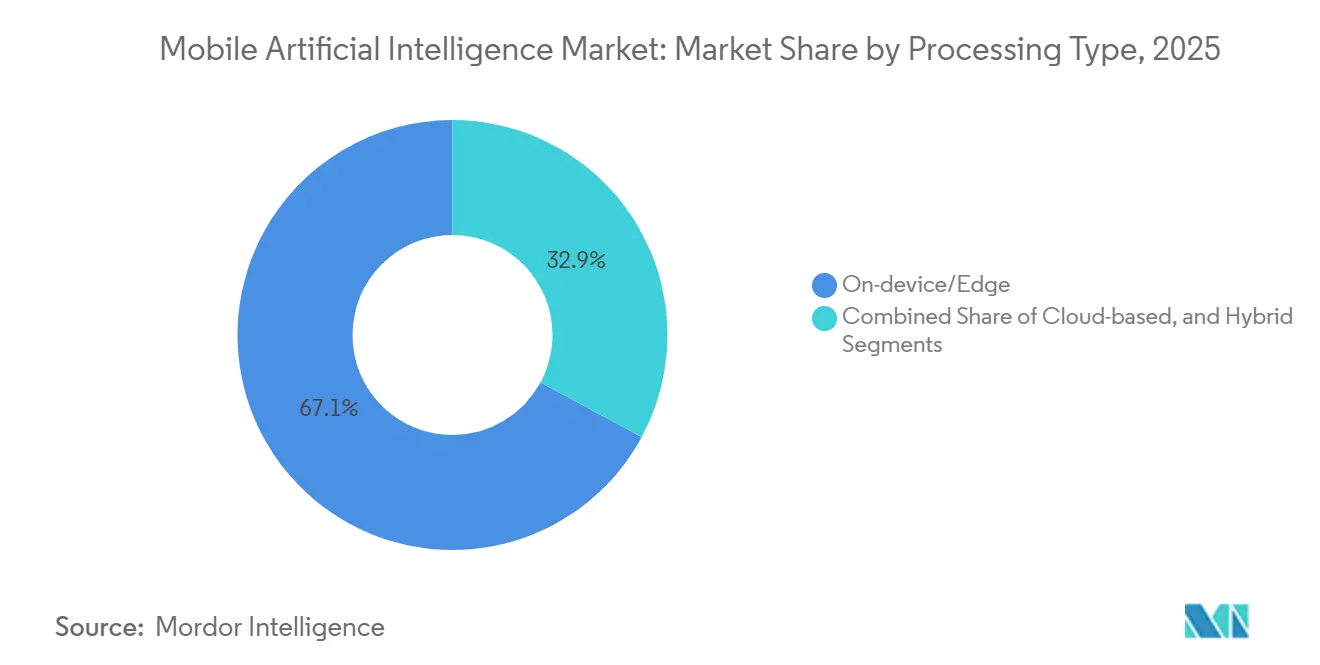

- Por tipo de procesamiento, el procesamiento en dispositivo capturó el 67,13% del tamaño del mercado de inteligencia artificial móvil en 2025, mientras que el procesamiento híbrido crecerá a una CAGR del 22,32% hasta 2031.

- Por industria de usuario final, la electrónica de consumo representó el 46,37% de la participación del mercado de inteligencia artificial móvil en 2025, mientras que se prevé que la atención médica y las ciencias de la vida se expandan a una CAGR del 23,54% en 2031.

- Por geografía, Asia-Pacífico lideró con una participación del 37,16% en el mercado de inteligencia artificial móvil en 2025 y también es la geografía de más rápido crecimiento con una CAGR del 24,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Inteligencia Artificial Móvil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la Demanda de Procesadores con Capacidad de IA | 4.2% | Global, con concentración en América del Norte, China, Corea del Sur | Corto plazo (≤ 2 años) |

| Lanzamientos de Teléfonos Inteligentes con IA Generativa | 3.8% | Núcleo de Asia-Pacífico, con expansión hacia Europa y América del Norte | Corto plazo (≤ 2 años) |

| Mejoras en la Eficiencia Energética de los Chips de IA en el Borde | 3.5% | Global, particularmente relevante para dispositivos con restricciones de batería en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Privacidad del Consumidor y Necesidad de Baja Latencia | 3.1% | Europa (RGPD), China (PIPL), California (CCPA), con adopción global | Mediano plazo (2-4 años) |

| Avances en el Subsistema de Memoria para LLMs en Dispositivo | 2.9% | Global, liderado por centros de fabricación avanzada en Taiwán, Corea del Sur y EE. UU. | Mediano plazo (2-4 años) |

| Proliferación de Repositorios de Modelos TinyML de Código Abierto | 2.4% | Global, con comunidades de desarrolladores concentradas en América del Norte, Europa e India | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Demanda de Procesadores con Capacidad de IA

Los fabricantes enviaron más de 320 millones de teléfonos listos para IA en 2025, y los compradores ahora juzgan los dispositivos premium por los TOPS de la NPU en lugar de las velocidades de reloj de la CPU. El Snapdragon 8 Elite ofrece 45 TOPS a 8 vatios en un nodo de 3 nm, un salto de eficiencia del 60% respecto a su predecesor.[2]Qualcomm Corp., "Qualcomm Presenta el Snapdragon 8 Elite," qualcomm.com El A18 Pro de Apple alcanza 35 TOPS con un motor neuronal de 16 núcleos, permitiendo que un modelo de 3 mil millones de parámetros permanezca en el dispositivo. El Dimensity 9400 de MediaTek integra hardware de trazado de rayos y modelos de difusión en un único SoC para tareas de realidad mixta. Los ciclos de producto más rápidos están ajustando la oferta de fundición y empaquetado, consolidando la posición de las empresas que firmaron contratos de capacidad a largo plazo durante el auge de 2023-2024.

Lanzamientos de Teléfonos Inteligentes con IA Generativa

El Galaxy S25 de Samsung integra Gemini Nano para la transcripción de llamadas sin la nube, eliminando una latencia de ida y vuelta de 50-150 ms.[3]Samsung Electronics, "Se Presenta la Serie Galaxy S25," news.samsung.com El Pixel 9 de Google introdujo Magic Editor, realizando inpainting con modelos de difusión de forma local en menos de tres segundos. El 15 Pro de Xiaomi aprovecha HyperOS 2.0 para orquestar flujos de trabajo de múltiples aplicaciones sin conexión. Los dispositivos ahora compiten en latencia de inferencia y consumo energético en lugar de en el número de megapíxeles, reposicionando los ecosistemas de software como ventajas competitivas duraderas.

Mejoras en la Eficiencia Energética de los Chips de IA en el Borde

El Core Ultra 2 de Intel, que aprovecha un bloque acelerador de 3 nm, logra un impresionante rendimiento de 48 TOPS a tan solo 7 vatios, mostrando avances significativos en el procesamiento eficiente en términos energéticos. Mientras tanto, el Cortex-X5 de Arm ha logrado avances notables al reducir el consumo de energía por inferencia INT8 en un 40%, un desarrollo que destaca su enfoque en la optimización del rendimiento para cargas de trabajo de IA. De cara al futuro, el Exynos 2500 de Samsung, equipado con HBM3E, tiene como objetivo aumentar el ancho de banda a un asombroso 1,2 TB/s para mediados de 2026, al tiempo que reduce a la mitad el consumo de energía de la DRAM, lo que representa un gran avance en tecnología de memoria. Gracias a estos avances tecnológicos, el consumo de energía para una ejecución de 7 mil millones de parámetros ha caído de 15 Wh en 2023 a tan solo 6 Wh en 2025. Esta reducción sustancial no solo hace que las cargas de trabajo de IA móvil sean más eficientes, sino que también amplía significativamente su alcance, permitiendo que las aplicaciones evolucionen desde simples ediciones de fotos hasta tareas más complejas y continuas, como el monitoreo continuo de la salud.

Privacidad del Consumidor y Necesidad de Baja Latencia

La Ley de IA de la UE trata la inferencia biométrica como de alto riesgo, lo que impulsa a los fabricantes a mantener los modelos en el dispositivo. China prohíbe las transferencias transfronterizas de datos faciales, mientras que la actualización de la CCPA de California permite a los usuarios auditar las rutas de inferencia, orientando a los proveedores hacia el procesamiento local. Una encuesta de PwC de 2025 encontró que el 68% de los consumidores occidentales estarían dispuestos a pagar más por el manejo local de datos. La latencia refuerza el argumento de privacidad: la inferencia en la nube interrumpe la realidad aumentada inmersiva cuando los retrasos superan los 20 ms.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precio Premium de los Chipsets de IA | -2.8% | Global, con impacto agudo en mercados sensibles al precio (India, Sudeste Asiático, América Latina) | Corto plazo (≤ 2 años) |

| Restricciones Térmicas y de Presupuesto de Energía | -2.3% | Global, particularmente para cargas de trabajo sostenidas en teléfonos inteligentes y tabletas | Mediano plazo (2-4 años) |

| Escrutinio Regulatorio sobre Datos en Dispositivo | -1.6% | Europa (RGPD), China (PIPL), California (CCPA) | Mediano plazo (2-4 años) |

| Escasez de Sustratos Avanzados | -1.4% | Global, concentrado en los centros de fabricación de Taiwán y Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precio Premium de los Chipsets de IA

El Snapdragon 8 Elite se vende a los fabricantes de equipos originales por aproximadamente USD 160, aproximadamente un 50% por encima del Snapdragon 7 Gen 3, añadiendo entre USD 80 y 120 a los precios minoristas en los teléfonos de gama media. Apple enfrenta una brecha similar entre el A18 Pro y el A16, comprimiendo los márgenes en regiones sensibles a la inflación. El empaquetado CoWoS e I-Cube añade otros USD 20-30 por dado a medida que la demanda supera la capacidad. Los altos precios de entrada confinan la IA de vanguardia a los modelos insignia hasta 2027, ralentizando la adopción masiva.

Restricciones Térmicas y de Presupuesto de Energía

A pesar de emplear tecnología de enfriamiento por cámara de vapor, el iPhone 16 Pro experimenta una reducción significativa del rendimiento, con su motor neuronal reduciéndose en un 40% tras solo ocho minutos de operación. Esta limitación pone de relieve los desafíos que enfrentan los fabricantes para gestionar eficazmente la disipación de calor en dispositivos compactos. En contraste, el Galaxy S25 Ultra de Samsung aprovecha difusores de grafeno para extender su duración operativa a doce minutos antes de encontrar problemas similares de reducción de rendimiento. Sin embargo, esta mejora conlleva compromisos, incluidos 15 gramos adicionales de peso y un aumento del 10% en el grosor del dispositivo, lo que puede afectar las preferencias de los usuarios. Mientras tanto, la densidad energética del litio-ion ha alcanzado una meseta, estabilizándose en torno a 280 Wh/kg, lo que limita los avances adicionales en el rendimiento de las baterías. Como resultado, la industria está adoptando cada vez más un enfoque híbrido que combina la inferencia en dispositivo y en la nube como una solución práctica y eficiente para abordar estas limitaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Teléfonos Inteligentes Anclan los Ingresos, la Robótica se Acelera

Los teléfonos inteligentes contribuyeron con el 41,23% del tamaño del mercado de inteligencia artificial móvil en 2025, confirmando su papel como motor de volumen para los proveedores de silicio. Sin embargo, el crecimiento se está desacelerando porque los mercados maduros están saturados y la diferenciación se está desplazando hacia ecosistemas de software que retienen a los usuarios durante ciclos de actualización más largos. La robótica industrial, por el contrario, tiene previsto crecer a una CAGR del 23,81% a medida que la escasez de mano de obra en la logística impulsa la inversión en módulos de visión de IA móvil y planificación de rutas.

La creciente brecha entre el volumen de teléfonos inteligentes y la velocidad de la robótica impulsa la diversificación de la cartera. Los fabricantes de chips pueden aprovechar la escala de los teléfonos inteligentes para amortizar la I+D mientras apuntan a robots de alto margen que aceptan mayores presupuestos de energía. El RB5 listo para robótica de Qualcomm y el Jetson Orin Nano de 15 vatios de NVIDIA ilustran cómo los proveedores reutilizan la propiedad intelectual del núcleo móvil para máquinas autónomas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: El Software Gana Terreno a Medida que la Monetización se Transforma

El hardware dominó con una participación del 62,13% en 2025, pero las licencias de software están creciendo a una CAGR del 22,41%, impulsadas por las tarifas de SDK y los mercados de modelos que generan ingresos recurrentes más allá del silicio. El AI Hub de Qualcomm monetiza más de cien modelos ajustados a través de tarifas por dispositivo, y el Core ML de Apple vincula a los creadores a la economía de distribución de la App Store.

A medida que los márgenes del hardware se comprimen bajo los costos de nodos y empaquetado, los proveedores buscan flujos de ingresos recurrentes de los ecosistemas de desarrolladores. Esta dinámica remodela la competencia: las empresas que controlan tanto el silicio como el sistema operativo pueden capturar valor dos veces, mientras que los diseñadores de chips puros deben aliarse con los propietarios de plataformas o arriesgarse a la comoditización.

Por Tecnología: Las NPU Interrumpen el Dominio de la CPU

Las CPU aún representaron el 38,62% de los ingresos en 2025, pero se proyecta que las NPU y los aceleradores relacionados crezcan a una CAGR del 23,59% porque la atención del transformador favorece las unidades matriciales y la aritmética INT8. Las GPU mantienen una posición en los juegos de realidad mixta, pero su consumo sostenido de más de 5 vatios limita su participación en dispositivos con restricciones de batería. Los DSP, en particular el Hexagon 780 de Qualcomm, asumen tareas siempre activas como la detección de palabras de activación, liberando la NPU principal para cargas de trabajo intermitentes.

Un único SoC ahora contiene bloques de IA heterogéneos. El A18 Pro de Apple combina un motor neuronal, núcleos tensores de GPU y un enclave seguro, permitiendo que iOS programe tareas entre motores para evitar puntos calientes térmicos. Esta heterogeneidad aumenta la complejidad del software, recompensando a los proveedores con pilas de compiladores integradas.

Por Tipo de Procesamiento: Los Modelos Híbridos Concilian la Latencia y el Consumo de Energía

La inferencia en dispositivo representó el 67,13% del tamaño del mercado de inteligencia artificial móvil en 2025, pero las estrategias híbridas que dividen el trabajo entre el borde y la nube se expandirán a una CAGR del 22,32% hasta 2031. El Gemini Nano de Google primero intenta la ejecución local y recurre a los servidores solo cuando la confianza cae por debajo de un umbral, equilibrando la latencia, la privacidad y la energía.

Los límites térmicos de 5-7 vatios en los factores de forma de los teléfonos hacen que el modelado de difusión local sostenido sea impracticable. Los diseños híbridos, por lo tanto, no son un compromiso sino una necesidad que permite a los fabricantes de equipos originales implementar modelos locales más pequeños de 1-3 mil millones de parámetros mientras se apoyan en las GPU de la nube para las tareas más pesadas cuando el ancho de banda lo permite.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Atención Médica Emerge como un Nicho de Alto Margen

La electrónica de consumo se mantuvo como el principal cliente con el 46,37% en 2025, pero la atención médica se está acelerando a una CAGR del 23,54% a medida que los diagnósticos autorizados por la FDA migran a puntos de acceso móviles para pruebas en el punto de atención. Los fabricantes de equipos originales del sector automotriz están integrando IA móvil para el monitoreo del conductor y la personalización en cabina, ampliando las tasas de incorporación de chipsets de IA en tableros de instrumentos y controladores de dominio.

El atractivo de los márgenes de la atención médica se ve moderado por los costos de cumplimiento de la norma ISO 13485 y la IEC 62304, que alargan los ciclos de diseño pero también crean barreras de entrada contra los competidores de bajo costo. Los compradores de defensa y aeroespacial, aunque pequeños en volumen, pagan primas por variantes endurecidas contra la radiación, diversificando los flujos de ingresos de los proveedores más allá de los ciclos de renovación del consumidor.

Análisis Geográfico

Asia-Pacífico capturó el 37,16% de la participación del mercado de inteligencia artificial móvil en 2025 y crecerá a una CAGR del 24,12% a medida que los fabricantes de equipos originales chinos diseñan chipsets propios para eludir los controles de exportación. Los fondos respaldados por el Estado que superan los USD 50 mil millones apoyan las líneas de producción de 7 nm y 5 nm en SMIC y Hua Hong, reduciendo la dependencia de TSMC.

Los operadores de telecomunicaciones de Japón están invirtiendo en nodos de IA en el borde de 5G para proyectos piloto de movilidad autónoma, mientras que Samsung, verticalmente integrado en Corea del Sur, canaliza los avances en empaquetado directamente hacia los dispositivos Galaxy. Los subsidios del PLI de India atraen a Foxconn y Pegatron para localizar el ensamblaje de teléfonos con IA, posicionando al país como el centro de producción de bajo costo del mundo para dispositivos de gama media.

América del Norte sigue siendo lucrativa para los dispositivos portátiles empresariales robustificados, pero los volúmenes unitarios quedan por detrás de Asia-Pacífico. Las estrictas leyes de privacidad de Europa impulsan el procesamiento en dispositivo, aunque ralentizan el lanzamiento de nuevas funciones pendientes de auditorías. Oriente Medio y África crecen de forma selectiva a través de presupuestos de ciudades inteligentes, mientras que la volatilidad macroeconómica suprime las actualizaciones en América del Sur.

Panorama regulatorio

Las implementaciones de IA móvil están cada vez más determinadas por normativas específicas de IA y regímenes de privacidad que impulsan la inferencia sensible a la latencia hacia el dispositivo. En la Unión Europea, la Ley de IA de la UE (Reglamento (UE) 2024/1689) se promulgó el 13 de junio de 2024, con aplicación plena a partir del 2 de agosto de 2026; la Oficina de IA de la Comisión Europea entra en funcionamiento a partir del 2 de agosto de 2025, lo que crea una vía de gobernanza y aplicación más clara para los fabricantes de dispositivos, proveedores de chipsets y desarrolladores de aplicaciones que comercializan productos móviles habilitados con IA en el mercado de la UE.

En Estados Unidos, el Marco de Gestión de Riesgos de IA del NIST (AI RMF 1.0) es un referente voluntario ampliamente utilizado para la IA confiable, estructurado alrededor de Gobernar, Mapear, Medir y Gestionar. Para los proveedores globales de IA móvil, alinear la gobernanza de modelos a nivel de dispositivo, la documentación de transparencia y los controles de riesgo tanto con los requisitos de la Ley de IA de la UE como con las prácticas del NIST AI RMF se ha convertido en una forma práctica de reducir la friccción de cumplimiento entre regiones, manteniendo el manejo de datos en el dispositivo como principio central de diseño.

Análisis de la cadena de valor

La cadena de valor de la IA móvil comienza con el desarrollo y la optimización de modelos (cuantización, poda, compilación) y continúa a través del IP de silicio (bloques CPU/GPU/DSP/NPU), los flujos de herramientas EDA, la producción en fundición, el empaquetado avanzado, la integración de memoria y el ensamblaje de dispositivos por parte de los OEM. Los SoC de IA móvil de vanguardia dependen de nodos avanzados y un codiseño estrecho entre el sistema operativo, los marcos de trabajo y los entornos de ejecución, con los propietarios de plataformas y los líderes de chipsets diferenciándose mediante SDK, catálogos de modelos optimizados y pilas de inferencia en el dispositivo que traducen los TOPS de NPU en resultados de latencia y batería visibles para el usuario.

Los cuellos de botella se han desplazado hacia el empaquetado avanzado y la memoria, en lugar de limitarse a la lógica. La capacidad de tipo CoWoS y la HBM se citan como puntos de restricción a medida que los diseñadores de chips móviles redirigen los presupuestos de transistores hacia las NPU y rutas de memoria de mayor ancho de banda. La cadena también se está segmentando más regionalmente debido a los controles de exportación y las necesidades de cumplimiento localizadas; por ejemplo, la ampliación de la relación de Qualcomm con Hugging Face (junio de 2026) para ampliar el acceso de los desarrolladores a modelos abiertos en las plataformas Snapdragon, y la obtención por parte de Apple de la autorización de implementación en China para Apple Intelligence con socios locales, incluidos Alibaba (Qwen) y Baidu (julio de 2026), subrayan que la distribución depende cada vez más tanto de la capacidad del silicio como de las asociaciones de modelos y regulatorias en el mercado local.

Panorama Competitivo

Qualcomm, Apple y MediaTek enviaron conjuntamente aproximadamente el 60% de los chipsets de IA móvil en 2025, lo que implica un sector de hardware moderadamente concentrado. El control de pila completa de Apple, desde el silicio hasta la App Store, le permite ajustar la latencia y la energía con una ventaja que los rivales tienen dificultades para igualar. Samsung ejerce un apalancamiento similar a través de su línea Exynos y la marca Galaxy, demostrado cuando el S25 utilizó silicio propio para ciertas regiones mientras se asociaba con Snapdragon en otras para mitigar el riesgo.

Qualcomm compensa la falta de un negocio de dispositivos cultivando desarrolladores a través de AI Hub y un SDK de Procesamiento Neuronal maduro, sembrando su propiedad intelectual en la amplia base de fabricantes de equipos originales de Android. Los competidores emergentes como Graphcore y Cerebras se dirigen a los mercados de robótica y defensa que toleran mayores presupuestos de energía a cambio de un rendimiento extremo. Unisoc y Rockchip abordan los teléfonos de menos de USD 200 con chips de IA de 12 nm, aprovechando la resiliencia del suministro en nodos maduros.

Las solicitudes de patentes iluminan las futuras disputas. Qualcomm presentó 87 patentes de IA móvil durante 2024-2025, centradas en la cuantización INT4 y la compresión de memoria, mientras que las 62 solicitudes de Apple se centran en enclaves seguros y aprendizaje federado para la inferencia sensible a la privacidad. La entrada de NVIDIA con el Jetson Orin Nano pone el vasto ecosistema de CUDA detrás de la IA integrada, lo que podría cambiar el impulso en drones y robots industriales.

Líderes de la Industria de Inteligencia Artificial Móvil

Qualcomm Technologies Inc.

Apple Inc.

Samsung Electronics Co. Ltd.

MediaTek Inc.

Huawei Technologies Co. Ltd. (HiSilicon)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se están ampliando en torno a las pilas de inferencia en el dispositivo e híbridas que ofrecen un valor medible para el usuario sin dependencia constante de la nube, especialmente en experiencias sensibles a la privacidad y críticas en latencia, como la transcripción de llamadas, la edición de fotos y videos, y los flujos de trabajo de asistentes. Las implementaciones específicas de China muestran un claro espacio en blanco para asociaciones de modelos localizados y variantes de productos orientadas al cumplimiento. Apple Intelligence recibió la aprobación de implementación en China en julio de 2026 con integraciones de Alibaba (Qwen) y Baidu, lo que indica que la paridad de funciones en los mercados grandes de teléfonos inteligentes puede depender de proveedores de modelos locales aprobados y de rutas de ejecución en el dispositivo.

Un segundo grupo de oportunidades se centra en la compresión de modelos y la optimización orientada primero a lo móvil, que amplía lo que puede ejecutarse dentro de los límites térmicos y de memoria del teléfono. Este cambio desplaza el valor hacia las herramientas, los entornos de ejecución y los ecosistemas de desarrolladores, en lugar de centrarse únicamente en el silicio bruto. La expansión de Qualcomm con Hugging Face en junio de 2026 respalda un canal más abierto e impulsado por desarrolladores, desde el dispositivo hasta la nube, mientras que la evaluación reportada por Apple de enfoques de compresión de tipo PrismML refleja el interés de los OEM en empaquetar capacidades más grandes en espacios reducidos. Por separado, la Ley de IA de la UE alcanzando su aplicación plena el 2 de agosto de 2026 y las normativas estatales en EE. UU., como la Ley de IA de Colorado que entra en vigor en junio de 2026, aumentan la demanda de funciones de IA móvil listas para el cumplimiento, incluidas la documentación, los controles de transparencia y los flujos de trabajo de gobernanza que se pueden productizar en las carteras de dispositivos y los ecosistemas de aplicaciones.

Desarrollos recientes del sector

- Julio de 2026: La Administración del Ciberespacio de China autorizó múltiples servicios de IA generativa móvil en el dispositivo para su oferta pública, incluidos Apple Intelligence, Samsung Galaxy AI y Huawei Celia AI. La decisión reduce una barrera clave de comercialización en el mercado de teléfonos inteligentes más grande del mundo y refuerza la necesidad de cumplimiento en el país y de empaquetado de productos para las funciones de IA en el dispositivo.

- Junio de 2026: Qualcomm anunció un acuerdo para adquirir Modular Inc. por aproximadamente 3.900 millones de USD en acciones, con cierre previsto para la segunda mitad de 2026. La incorporación de las capacidades de software de Modular refuerza el impulso de Qualcomm hacia pilas de IA definidas por software que ayudan a los desarrolladores a implementar y optimizar la inferencia en dispositivos y plataformas de borde ancladas en Snapdragon.

- Junio de 2024: La Unión Europea promulgó la Ley de IA de la UE (Reglamento (UE) 2024/1689). Sus obligaciones basadas en riesgo y el cronograma hacia la aplicación plena el 2 de agosto de 2026 han acelerado la gobernanza a nivel de dispositivo, el trabajo de transparencia y las decisiones de diseño que mantienen la inferencia sensible localizada para cumplir con las expectativas regulatorias y de privacidad.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por la habilitación de funciones de inteligencia artificial en dispositivos móviles y puntos finales de borde cercanos, incluidos el hardware, el software y los servicios relacionados que hacen posible la IA en el dispositivo, basada en la nube e híbrida.

Exclusiones del alcance: excluimos la IA en la nube de propósito general que no está vinculada a puntos finales móviles, junto con las implementaciones de IA empresarial no móvil que no se distribuyen a través de ecosistemas de dispositivos móviles.

Descripción general de la segmentación

- Por Aplicación

- Teléfono Inteligente

- Cámara

- Drone

- Robótica

- Automotriz

- Otras Aplicaciones

- Por Componente

- Hardware

- Software

- Servicios

- Por Tecnología

- CPU

- GPU

- NPU / Acelerador de IA

- DSP

- Por Tipo de Procesamiento

- En Dispositivo / Borde

- Basado en la Nube

- Híbrido

- Por Industria de Usuario Final

- Electrónica de Consumo

- Automotriz y Movilidad

- Industrial y Manufactura

- Atención Médica y Ciencias de la Vida

- Defensa y Aeroespacial

- Otras Industrias de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza por mapear lo que se envía y se adopta, para luego traducirlo en un fondo de ingresos abordable para la IA móvil. Utilizamos fuentes públicas como los informes de telecomunicaciones y conectividad de la Unión Internacional de Telecomunicaciones, las estadísticas comerciales de UN Comtrade, las señales de patentes y titulares de la USPTO y la OMPI, y los indicadores macroeconómicos del Banco Mundial y la OCDE para fundamentar las condiciones de demanda.

Para mantener supuestos realistas, también revisamos presentaciones corporativas, transcripciones de conferencias de resultados, divulgaciones de conferencias de desarrolladores, y materiales de normas y asociaciones que describen las tendencias de computación en el dispositivo y el empaquetado de software de IA. Para verificar las bases financieras y la exposición de productos, utilizamos suscripciones pagas seleccionadas para datos financieros e inteligencia empresarial, cobertura de noticias y finanzas, bases de datos de patentes, y vistas de importación y exportación a nivel de envíos cuando ayudó a validar direccionalmente. Estos ejemplos son ilustrativos y no exhaustivos, y se utilizaron referencias públicas adicionales para recopilar, validar y aclarar los datos durante el estudio.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para confirmar qué se cuenta como ingresos de IA móvil, cómo está evolucionando el precio de los chips con capacidad de IA y el software incluido, y dónde la inferencia en la nube todavía se factura por separado. Hablamos con partes interesadas de toda la cadena de valor, incluidos participantes del ecosistema de dispositivos, especialistas en componentes y software, y compradores de electrónica de consumo, automoción y movilidad, y casos de uso industriales. La cobertura estuvo equilibrada entre Asia-Pacífico, EMEA y las Américas.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 18% | Asia-Pacífico: 53% |

| Nivel medio: 43% | Líderes funcionales/de unidad: 23% | EMEA: 29% |

| Actores más pequeños: 20% | Gerentes: 59% | Américas: 18% |

Dimensionamiento del mercado y pronósticos

El dimensionamiento se construye utilizando una lógica de arriba hacia abajo, donde las señales de envío de dispositivos y componentes, la penetración de adopción de dispositivos con capacidad de IA y las tasas de adopción de software y servicios de IA se reconstruyen en ingresos anuales, y luego se filtran por tipo de procesamiento (en el dispositivo, basado en la nube e híbrido). Paralelamente, se utilizaron aproximaciones selectivas de abajo hacia arriba para verificar la coherencia de los totales, como el precio de venta promedio (ASP) muestreado multiplicado por unidades para procesadores de IA, seguido de verificaciones de canal sobre la monetización de software y los paquetes de servicios.

Las entradas más relevantes incluyeron las tendencias de envío de teléfonos inteligentes y dispositivos adyacentes, la proporción de dispositivos con NPU o aceleradores de IA, los cambios en la capacidad de cómputo promedio por nodo tecnológico, la combinación entre inferencia en el dispositivo frente a llamadas a la nube, y la progresión de ASP para el hardware de IA y las funciones de IA de pago. Cuando un enfoque de abajo hacia arriba presentaba lagunas, las cubrimos utilizando rangos conservadores de entrevistas y luego sometimos los resultados a pruebas de estrés frente a divulgaciones públicas y direccionalidad de envíos.

Para el pronóstico, nos basamos en el análisis de escenarios respaldado por un suavizado a corto plazo de los factores clave, ya que la adopción de la IA móvil puede evolucionar rápidamente con los ciclos de productos y las actualizaciones de conectividad. La visión prospectiva está vinculada a variables que los encuestados pudieron validar, incluida la penetración esperada de NPU, los ciclos de actualización, la fortaleza de la demanda regional y el ritmo de monetización de las funciones de IA en dispositivos y aplicaciones.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones para que ningún flujo de datos individual pueda desviar demasiado la cifra final. Los resultados del modelo se comparan con señales independientes, como el impulso de los envíos de dispositivos, la adopción reportada de plataformas con capacidad de IA y la dirección del movimiento de precios de los componentes clave habilitadores, y luego se revisan las señales de varianza antes de la aprobación final.

Cuando aparecen anomalías, los analistas revisan los límites del alcance, vuelven a verificar las conversiones de moneda para el mismo período de tiempo, y se vuelven a contactar con expertos relevantes para confirmar los supuestos que cambiaron debido a nuevos lanzamientos o medidas de política. El informe se actualiza anualmente, con actualizaciones provisionales cuando ocurren eventos de mercado relevantes, y se realiza una revisión final antes de la entrega para garantizar que los últimos datos se reflejen en la narrativa y las cifras.

Comparación del dimensionamiento del mercado de inteligencia artificial móvil de Mordor Intelligence con otras estimaciones publicadas

Los valores de mercado publicados para la IA móvil pueden parecer muy diferentes porque el momento y las reglas de conteo no son los mismos entre estudios, incluso cuando la etiqueta del tema parece idéntica. Las diferencias a menudo provienen de qué flujos de ingresos se tratan como "móviles ante todo", cómo se factura el uso híbrido (dispositivo más nube), y si la cifra se reporta en USD constantes o corrientes.

En nuestras verificaciones, la mayor dispersión suele aparecer cuando se mantienen curvas de ASP más antiguas para procesadores con capacidad de IA o cuando las monedas se convierten utilizando un promedio anual que no coincide con el período de envío y precios, y luego los totales se desvían a medida que cambian los ciclos de productos. Cuando los puntos de actualización trimestral, el momento de las conversiones de divisas y las puertas de validación del ciclo de dispositivos se aplican de manera consistente, la estimación se mantiene ligada a los envíos de dispositivos, la penetración de NPU y la combinación de procesamiento, que es donde la práctica de actualización continua utilizada por Mordor Intelligence normalmente reduce las fluctuaciones evitables.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 24.85 B (2025) | |

| Consultora global A | USD 23.85 B (2025) | Utiliza un año base y una ventana de pronóstico diferentes, y el alcance está más centrado en nodos tecnológicos y categorías de dispositivos, lo que puede hacer que parte de la monetización de software y servicios incluidos se contabilice de manera diferente entre regiones. |

| Informe sectorial B | USD 22.15 B (2025) | Aplica un enfoque de ingresos a precio de fábrica y límites de cadena de valor más estrictos, lo que puede excluir el software y los servicios posteriores que se reconocen fuera de los ingresos a nivel de fabricante. |

La comparación indica que la mayor parte de la varianza proviene de los límites del alcance y las decisiones de sincronización que influyen en los ASP, la conversión de divisas y lo que se considera como servicios vinculados a dispositivos móviles. Al mantener las entradas trazables al impulso de los envíos, los indicadores de adopción y las verificaciones de precios, el valor final es más fácil de reproducir y de actualizar cuando el mercado cambia.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de inteligencia artificial móvil en 2031?

Se prevé que alcance USD 83,15 mil millones en 2031, avanzando a una CAGR del 22,23% desde 2026.

¿Qué segmento de aplicación está destinado a crecer más rápido?

La robótica lidera con una CAGR proyectada del 23,81% durante 2026-2031 ante la creciente demanda de plataformas industriales autónomas.

¿Por qué Asia-Pacífico domina en hardware de IA móvil?

La integración vertical entre empresas chinas, japonesas, surcoreanas e indias asegura el suministro de silicio y acelera los ciclos de diseño, resultando en una participación de mercado del 37,16% en 2025.

¿Qué limita la IA generativa en dispositivo hoy en día?

Los límites térmicos de 5-7 vatios y el precio premium de los chips impulsan a los proveedores hacia modelos de inferencia híbridos entre el borde y la nube.

Última actualización de la página el: