Tamaño y Participación del Mercado de Hardware de Computación de IA

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

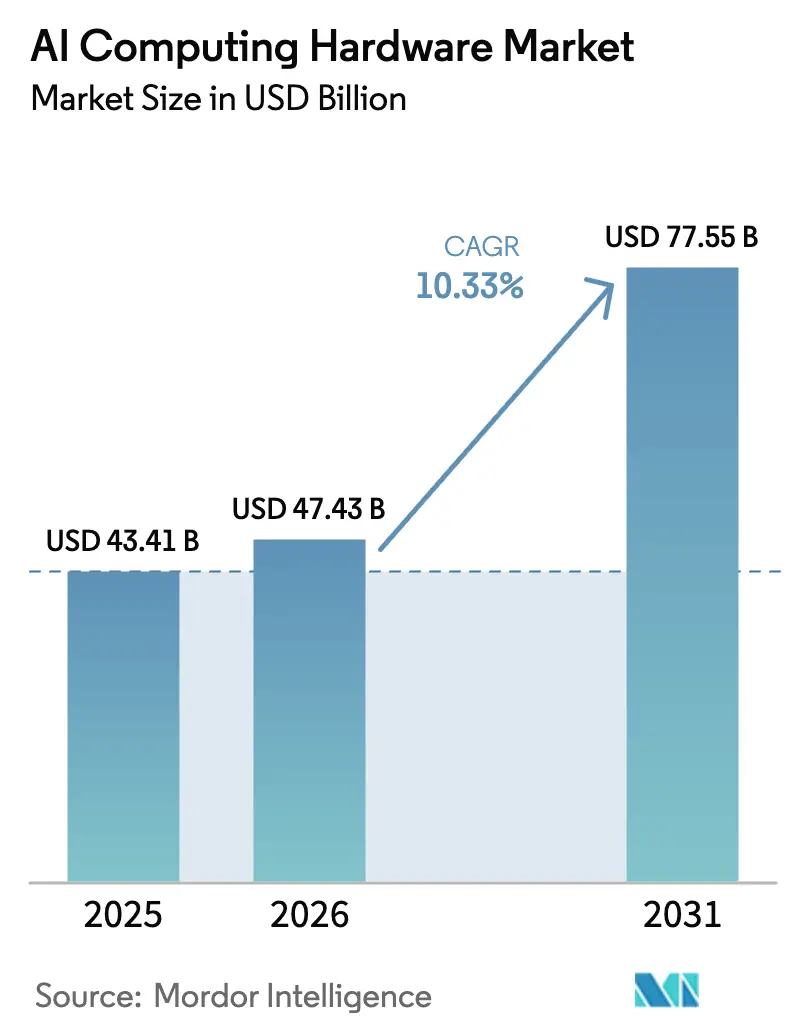

| Tamaño del Mercado (2026) | 47.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 77.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.33% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

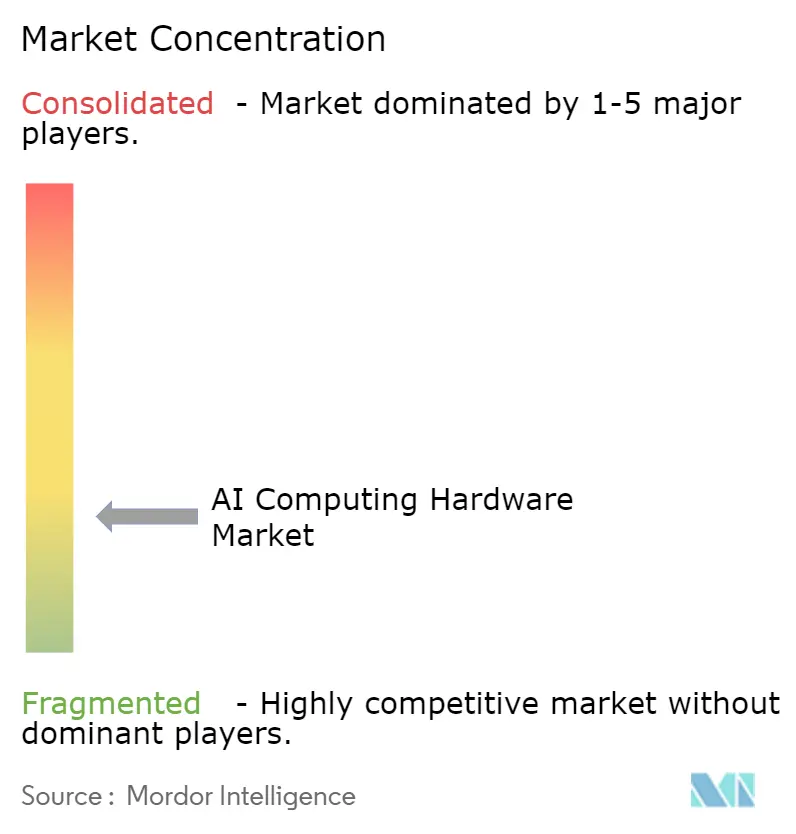

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hardware de Computación de IA por Mordor Intelligence

Se espera que el tamaño del Mercado de Hardware de Computación de IA aumente de 43,41 mil millones de USD en 2025 a 47,43 mil millones de USD en 2026 y alcance 77,55 mil millones de USD en 2031, creciendo a una CAGR del 10,33% durante 2026-2031.

El crecimiento sigue un claro cambio en el diseño de sistemas, ya que las cargas de trabajo de inferencia dominan los despliegues en producción, lo que remodela la planificación de capacidad, el diseño de infraestructura y la selección de aceleradores. El gasto de capital de los hiperescaladores refuerza esta trayectoria, con programas a gran escala centrados en servidores, aceleradores, interconexiones de alta velocidad y refrigeración líquida que soportan una mayor potencia de diseño térmico por bastidor. Los ciclos anuales de actualización de productos y el cambio hacia sistemas integrados a escala de bastidor permiten a los operadores comprimir el tiempo de despliegue y estandarizar los perfiles de rendimiento en sitios regionales. La disponibilidad de energía, el suministro de memoria y las políticas de exportación siguen siendo los principales puntos de fricción; sin embargo, los contratos a largo plazo y las estrategias de energía precomprometida ayudan a estabilizar las decisiones de inversión en el mercado de hardware de computación de IA. El mercado de hardware de computación de IA continúa recalibrándose en torno a la inferencia escalable de grado productivo como principal impulsor del gasto recurrente, y este énfasis en el servicio en tiempo real está dando forma a las decisiones de diseño térmico, de red y de memoria en todos los operadores. La integración a nivel de bastidor y la óptica coempaquetada están ganando terreno a medida que los operadores se esfuerzan por reducir la potencia por bit y mejorar la resiliencia del clúster en tejidos de entrenamiento e inferencia a gran escala.[1]Sala de prensa de NVIDIA, "OpenAI y NVIDIA anuncian una asociación estratégica para desplegar 10 gigavatios de sistemas NVIDIA," NVIDIA, nvidianews.nvidia.com Las asociaciones estratégicas entre fabricantes de chips y proveedores de plataformas subrayan la naturaleza a largo plazo de las construcciones de IA, incluidos los compromisos con despliegues de múltiples gigavatios para sistemas de próxima generación. El mercado de hardware de computación de IA refleja, por tanto, tanto los cambios técnicos como operativos que se alinean con grandes perfiles de demanda contratada en las principales regiones.

Conclusiones Clave del Informe

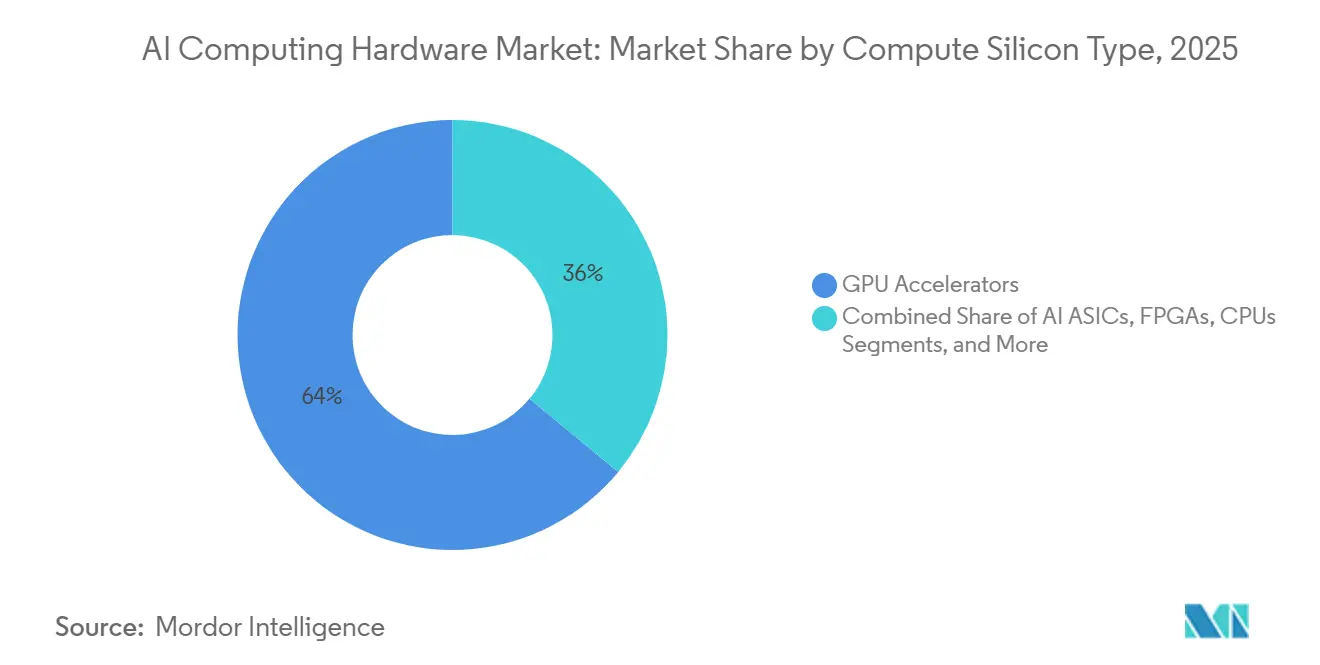

- Por tipo de silicio de cómputo, los aceleradores GPU lideraron con una participación de ingresos del 64% en 2025, mientras que se proyecta que los ASIC de IA se expandan a una CAGR del 10,6% hasta 2031.

- Por factor de forma del sistema, los servidores de IA representaron una participación del 78% en 2025, y las plataformas integradas a escala de bastidor registraron el mayor crecimiento con una CAGR del 10,7% hasta 2031.

- Por ubicación de implementación, los centros de datos en la nube mantuvieron una participación del 44% en 2025, mientras que los sitios de borde y punto final crecieron a la tasa más rápida, con una CAGR del 10,9% de 2026 a 2031.

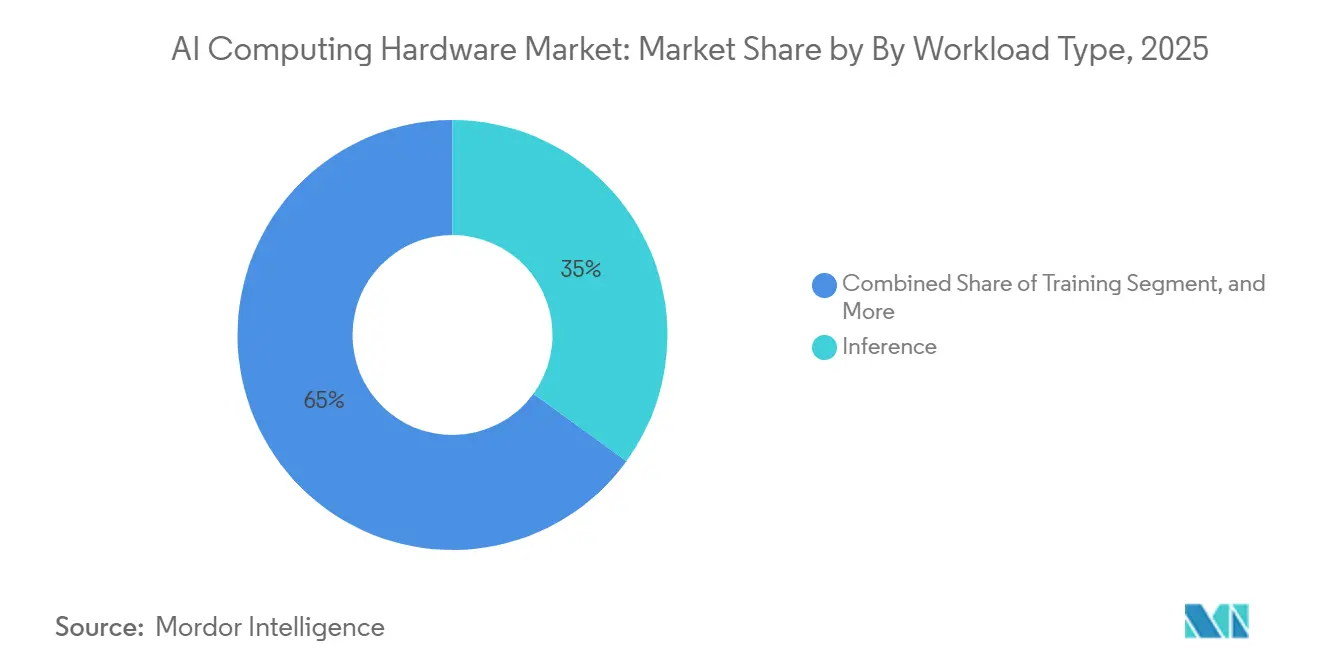

- Por tipo de carga de trabajo, la inferencia capturó una participación del 35% en 2025 y se espera que avance a una CAGR del 11,2% hasta 2031.

- Por industria del usuario final, los hiperescaladores y proveedores de servicios en la nube representaron el 57,4% del gasto en 2025, mientras que la atención médica y las ciencias de la vida crecieron a una CAGR del 10,9% hasta 2031.

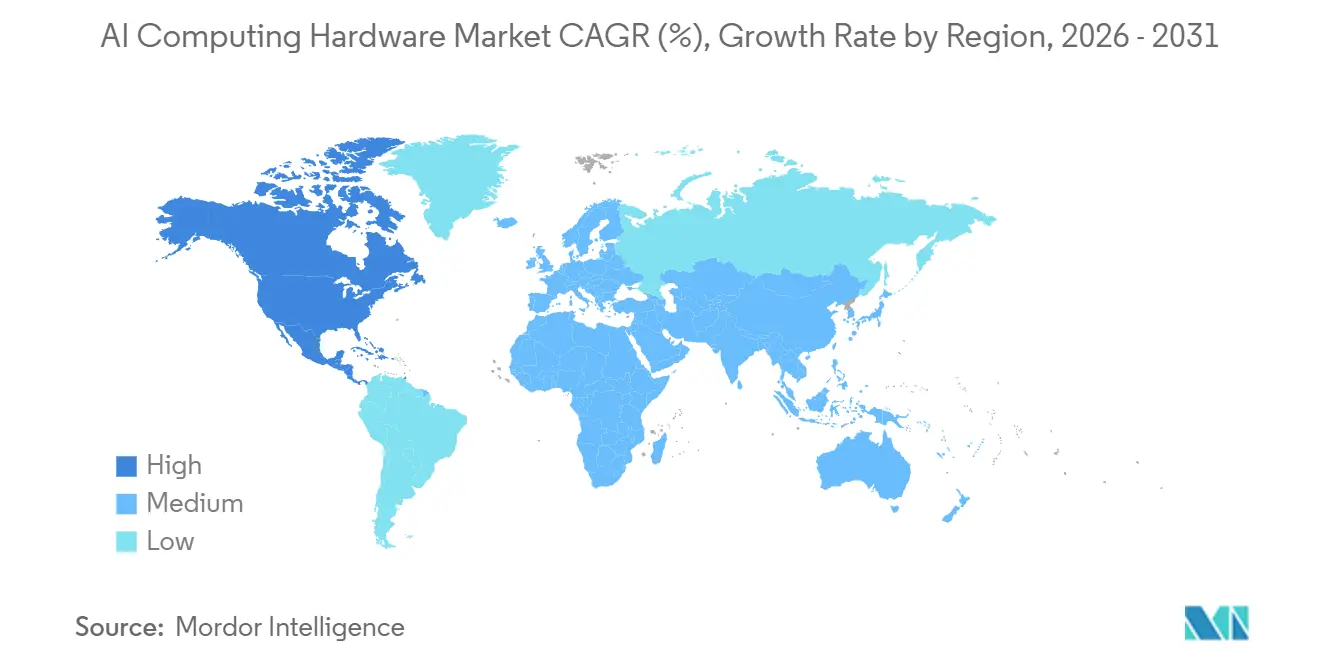

- Por geografía, América del Norte representó una participación del 35,7% en 2025, y Asia-Pacífico lidera el crecimiento con una CAGR del 11,0% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Hardware de Computación de IA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del Gasto de Capital en Infraestructura de IA de Hiperescaladores | +3.2% | Global, concentrado en centros hiperescala de América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| El Cambio del Entrenamiento a la Inferencia Aumenta el Volumen de Cómputo | +2.8% | Global, con ganancias tempranas en América del Norte, Europa y mercados urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Cadencia Rápida de Productos en GPU de IA de Alta Gama y Sistemas a Escala de Bastidor | +1.7% | Global, liderado por nodos avanzados de fabricación de semiconductores en Taiwán y Corea del Sur | Corto plazo (≤ 2 años) |

| Los Servidores Acelerados Dominan el Gasto en Infraestructura de IA | +2.1% | Global, centros de datos hiperescala en Northern Virginia, Santa Clara, Singapur, Fráncfort | Mediano plazo (2-4 años) |

| Adopción de Óptica Coempaquetada para Interconexiones de Alto Ancho de Banda | +0.8% | Global, despliegue inicial en clústeres de IA hiperescala, América del Norte y Europa lideran | Largo plazo (≥ 4 años) |

| La Penetración de la Refrigeración Líquida Desbloquea Sistemas de IA con Mayor TDP | +1.5% | Global, adopción rápida en China, América del Norte y corredores de centros de datos del norte de Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Expansión del Gasto de Capital en Infraestructura de IA de Hiperescaladores Impulsa la Demanda de Aceleradores

Los programas de capital de los hiperescaladores continúan escalando, con desembolsos agregados que superan los cientos de miles de millones para 2026 y crecen año tras año en el rango de mediados de los treinta por ciento. El impulso se centra en infraestructura específica para IA que incluye servidores con aceleradores, tejidos de red de alta velocidad y diseños de bastidores con refrigeración líquida que sostienen una mayor densidad por bastidor. Los megadespliegues que se comprometen con huellas de sistemas de múltiples gigavatios validan aún más la escala y durabilidad de la demanda de los operadores en casos de uso de entrenamiento e inferencia. Las alianzas estratégicas entre proveedores de plataformas también concentran la inversión en soluciones integradas, incluidas colaboraciones de plataformas de CPU que agilizan los despliegues de escalado horizontal en clústeres de IA. La adopción más amplia de refrigeración líquida y ensamblajes a escala de bastidor reduce la fricción en el despliegue al preintegrar subsistemas térmicos y de energía para aceleradores de alto TDP.[2]nVent Electric plc, "nVent presenta su nueva cartera de refrigeración líquida y energía en SC25," Relaciones con Inversores de nVent, investors.nvent.com El mercado de hardware de computación de IA se beneficia de esta aceleración en el gasto de capital, a medida que pasa de proyectos piloto a huellas de producción escaladas en múltiples regiones.

El Cambio de Carga de Trabajo hacia la Inferencia Redefine la Economía de los Centros de Datos

El equilibrio de los ciclos de cómputo se está desplazando hacia la inferencia, lo que impulsa patrones de consumo recurrentes y convierte el rendimiento del servicio en la restricción de diseño central para las flotas. Este cambio favorece a los aceleradores y sistemas ajustados para el costo por token, la baja latencia y las jerarquías de memoria eficientes, lo que difiere de los perfiles optimizados para el entrenamiento. Las huellas de memoria y el ancho de banda se vuelven críticos para la generación rápida de tokens, y los nuevos módulos de memoria que acortan el tiempo hasta el primer token refuerzan el valor de los diseños con abundante memoria en entornos de producción. La necesidad de acercar la inferencia a los usuarios también aumenta el atractivo de despliegues más pequeños y regionales que equilibran la latencia y la disponibilidad de energía sin comprometer la fiabilidad. Las estrategias de los operadores ahora priorizan despliegues consistentes de capacidad habilitada para inferencia junto con clústeres de entrenamiento para atender cargas de trabajo estables. El mercado de hardware de computación de IA refleja estas prioridades tanto en las hojas de ruta de silicio como en las ofertas de bastidores integrados que consolidan cómputo, memoria, red y refrigeración.

La Cadencia Rápida de Productos de GPU y a Escala de Bastidor Comprime los Ciclos de Actualización

Los principales proveedores operan en ciclos de actualización acelerados para aceleradores de gama alta y sistemas a escala de bastidor, lo que comprime la planificación de actualización a horizontes aproximadamente anuales para los grandes operadores. Las plataformas a escala de bastidor que integran cómputo, redes de alto ancho de banda y refrigeración líquida permiten una puesta en marcha más rápida y ofrecen perfiles de rendimiento consistentes en todas las instalaciones. La óptica coempaquetada está emergiendo en los tejidos de centros de datos para reducir la potencia por bit y mejorar la resiliencia del sistema, y esta dirección está informando el diseño de redes tanto para clústeres de entrenamiento como de inferencia. La cadencia está respaldada por asociaciones verticales que alinean las plataformas de CPU con los aceleradores de IA y los tejidos relacionados para simplificar la integración de clústeres.[3]Sala de prensa de Intel, "Intel y NVIDIA desarrollarán conjuntamente infraestructura de IA y productos de computación personal," Intel, newsroom.intel.com Como resultado, los operadores evalúan soluciones de pila completa y bastidores preconfigurados que reducen la complejidad del despliegue al tiempo que admiten hojas de ruta de mayor TDP con refrigeración líquida. El mercado de hardware de computación de IA alinea, por tanto, los ciclos de gasto de capital con las rápidas introducciones de productos para mantener un rendimiento competitivo y una eficiencia energética.

Las Arquitecturas de Servidores Acelerados Dominan el Gasto en Infraestructura de IA

Los servidores que incorporan GPU y aceleradores personalizados representan la mayor parte del nuevo gasto en infraestructura de IA, ya que los grandes modelos de transformadores y el entrenamiento de escalado horizontal requieren miles de aceleradores estrechamente interconectados. Los sistemas de bastidor preintegrados de los principales proveedores acortan los plazos de entrega al combinar cómputo, tejidos y refrigeración líquida en bloques de construcción uniformes que pueden replicarse a escala. Los compromisos de despliegue de múltiples gigavatios por parte de los principales desarrolladores de IA refuerzan aún más que los grandes clústeres con abundantes aceleradores son el camino principal para cumplir los objetivos de entrenamiento y servicio. Al mismo tiempo, las hojas de ruta de red que introducen óptica coempaquetada soportan el ancho de banda y la fiabilidad requeridos para los patrones de reducción total e inferencia en tiempo real dentro y entre bastidores. El ecosistema de soporte para energía y refrigeración está respondiendo con diseños modulares y mantenibles que se alinean con bastidores de refrigeración líquida que superan los 100 kilovatios por bastidor. A medida que estas piezas convergen, el mercado de hardware de computación de IA consolida el gasto en torno a servidores acelerados, arquitectura a escala de bastidor e interconexiones avanzadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones de Energía y Red Eléctrica para Centros de Datos de IA | -2.3% | Global, agudo en PJM, ERCOT, Northern Virginia; emergente en Dublín, Fráncfort, Singapur | Largo plazo (≥ 4 años) |

| Restricciones de Suministro en HBM y Empaquetado Avanzado | -1.9% | Cadena de suministro global, fabricación concentrada en Corea del Sur (SK Hynix, Samsung), EE. UU. (Micron), Taiwán (TSMC CoWoS) | Mediano plazo (2-4 años) |

| Controles de Exportación y Fragmentación Tecnológica | -0.7% | Corredor tecnológico EE. UU.-China, efectos secundarios en Europa, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Mantenibilidad y Complejidad del Ecosistema para la Refrigeración Avanzada | -0.4% | Global, más agudo en escenarios de modernización de instalaciones heredadas en mercados de centros de datos metropolitanos de Nivel 1 | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Restricciones de Energía y Red Eléctrica Frenan la Velocidad de Despliegue

La disponibilidad de energía y los plazos de interconexión determinan dónde y cómo los operadores despliegan capacidad de IA, y las restricciones en las principales áreas metropolitanas están extendiendo los calendarios de puesta en marcha de grandes campus. Para gestionar perfiles de mayor densidad y carga sostenida, los operadores adoptan refrigeración líquida y arquitecturas de energía modulares que se alinean con las hojas de ruta de aceleradores de mayor TDP. Las innovaciones en redes, como la óptica coempaquetada, también ayudan a reducir la penalización de energía por bit, lo que indirectamente alivia los presupuestos de energía a escala de instalación en los márgenes. Estas medidas no eliminan los desafíos de ubicación, pero mejoran el perfil de rendimiento por vatio tanto para los clústeres de entrenamiento como de inferencia. El mercado de hardware de computación de IA es, por tanto, sensible a la dinámica de la red eléctrica regional y busca la estandarización en torno a bastidores integrados con refrigeración líquida para garantizar un comportamiento térmico y eléctrico consistente. Los grandes compromisos de adquisición por parte de los líderes de plataformas de IA señalan que la planificación de capacidad a largo plazo está en marcha para mitigar los cuellos de botella de la red eléctrica mediante la diversificación de ubicaciones y construcciones por etapas.

Los Cuellos de Botella en la Cadena de Suministro de HBM y Empaquetado Avanzado Restringen el Escalado

La memoria de alto ancho de banda y el empaquetado avanzado siguen siendo factores limitantes para los envíos de aceleradores, y el crecimiento de la demanda continúa presionando la capacidad disponible en los horizontes a corto plazo. La densidad y el ancho de banda de la memoria son fundamentales para la eficiencia de la inferencia, y los nuevos módulos de bajo consumo comercializados para servidores de IA apuntan a un tiempo hasta el primer token más rápido y un mejor rendimiento por vatio. Los proveedores están respondiendo con opciones de diseño que equilibran SRAM, HBM y topología de interconexión para lograr un mayor rendimiento en la generación de tokens con presupuestos de energía predecibles. La persistente escasez en el empaquetado y el suministro de memoria orienta a los clientes hacia acuerdos de adquisición a más largo plazo y estrategias de diversificación. Como resultado, el mercado de hardware de computación de IA continúa calibrando los diseños de sistemas en torno a la disponibilidad de memoria mientras aumenta los nuevos factores de forma que reducen la complejidad del servicio en despliegues con refrigeración líquida. Los regímenes de exportación añaden otra capa de complejidad de planificación para el abastecimiento transfronterizo de aceleradores y componentes avanzados, lo que aumenta el valor de las estrategias de suministro local resilientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Silicio de Cómputo: Los ASIC Personalizados Desafían el Dominio de las GPU a Pesar de Ecosistemas Inferiores

Se espera que los aceleradores GPU representen la mayor participación en 2025 con el 64%, respaldados por pilas de software maduras y talento de ingeniería capacitado que mantienen altos los costos de cambio. Los ASIC de IA registran el crecimiento más rápido con una CAGR del 10,6% hasta 2031, ya que los grandes operadores priorizan la eficiencia por token y una alineación más estrecha de la carga de trabajo para la inferencia en producción. En todo el mercado de hardware de computación de IA, los chips diseñados por hiperescaladores reducen la dependencia del silicio comercial y apoyan la optimización de energía, memoria y redes a escala de bastidor. Las FPGA siguen siendo relevantes en el borde para latencia determinista y reconfigurabilidad en campo en entornos de seguridad y automatización. Las NPU integradas en dispositivos cliente abordan la privacidad y la latencia para tareas en el dispositivo dentro de presupuestos térmicos y de energía más ajustados. Las CPU continúan anclando las funciones del plano de control, la orquestación de almacenamiento y las tareas de propósito general mientras transfieren las cargas de trabajo de matrices pesadas a los aceleradores conectados.

El impulso de los ASIC y la posición dominante de las GPU coexisten como ecosistemas de software, con la familiaridad de los desarrolladores y las cadenas de herramientas de los proveedores que continúan influyendo en las decisiones de plataforma. Los estándares de interoperabilidad en tejidos y redes se han convertido en diferenciadores importantes a medida que los compradores sopesan el bloqueo del proveedor frente al costo, la disponibilidad y el rendimiento. El mercado de hardware de computación de IA también está viendo interés en arquitecturas emergentes como los procesadores neuromórficos y fotónicos, aunque estos esfuerzos siguen siendo incipientes. Para la inferencia con uso intensivo de memoria, las opciones de productos enfatizan la capacidad de memoria de alto ancho de banda y el ancho de banda de memoria para mantener el rendimiento. Como resultado, la selección de plataforma ahora equilibra el cómputo máximo frente a las características de memoria, red y térmicas que son relevantes para el servicio en tiempo real. Los aceleradores de IA de los principales proveedores anclan estas decisiones dentro de los planos a escala de bastidor que unifican cómputo, tejido y refrigeración.

Por Factor de Forma del Sistema: La Integración a Escala de Bastidor se Acelera a Medida que la Densidad de Energía Exige Refrigeración Líquida

Los servidores de IA mantuvieron la participación dominante en 2025 con el 78%, y las soluciones integradas a escala de bastidor registran el crecimiento más rápido con una CAGR del 10,7%. La cadencia de actualización de GPU, los requisitos de memoria y los perfiles térmicos empujan a los operadores hacia bastidores preintegrados que ofrecen un rendimiento predecible y simplifican la puesta en marcha en entornos con refrigeración líquida. En 2025 a 2026, múltiples proveedores avanzaron en plataformas a escala de bastidor que consolidan aceleradores, redes y refrigeración en bloques de construcción estandarizados para agilizar las adiciones de capacidad. Este enfoque reduce el riesgo de integración al tiempo que se alinea con las restricciones eléctricas y mecánicas a nivel de sitio. Dentro del mercado de hardware de computación de IA, las arquitecturas a nivel de bastidor también mejoran la mantenibilidad y reducen la complejidad del cableado en comparación con las combinaciones de sistemas a medida.

Las tarjetas y módulos aceleradores siguen siendo importantes para modernizaciones e actualizaciones incrementales en instalaciones que aún no han migrado a bastidores de alta densidad. Los dispositivos de borde y pasarelas cubren roles sensibles a la latencia donde los presupuestos de baja energía y los factores de forma compactos son esenciales. El mercado de hardware de computación de IA se beneficia de los ecosistemas de proveedores que incluyen diseños de referencia, tejidos validados y soluciones de refrigeración ajustadas para la operación a nivel de bastidor. A medida que estas plataformas maduran, los compradores valoran la interoperabilidad y la participación en estándares que protegen los despliegues de larga duración. Los proveedores están combinando las hojas de ruta de silicio con estrategias de refrigeración líquida y tejidos para garantizar un rendimiento predecible a lo largo de las generaciones de productos. La óptica coempaquetada desempeñará un papel creciente en las capas superiores de bastidor y de columna vertebral a medida que aumenten las tasas de datos y los operadores se centren en la potencia por bit.

Por Ubicación de Implementación: La Migración de la Inferencia al Borde Fragmenta la Huella de Entrenamiento Centralizada

Los centros de datos en la nube representan una participación del 44% en 2025, ya que los clústeres de entrenamiento e inferencia de gran tamaño favorecen los sitios de propósito específico con alta densidad de energía y redes avanzadas. Los sitios de borde y punto final crecen más rápido con una CAGR del 10,9% hasta 2031, a medida que la inferencia sensible a la latencia se acerca a los usuarios en áreas metropolitanas regionales. En el mercado de hardware de computación de IA, esta distribución garantiza un servicio de baja latencia para aplicaciones que requieren una generación rápida de tokens y manejo local de datos. Los operadores combinan huellas de entrenamiento centralizadas con capacidad de inferencia distribuida para satisfacer tanto los requisitos de desarrollo como de producción. Los despliegues empresariales en las instalaciones propias admiten cargas de trabajo reguladas y mandatos de soberanía de datos.

Las instalaciones heredadas continúan modernizando la energía y la refrigeración para acomodar bastidores de mayor densidad, mientras que las nuevas construcciones favorecen los diseños con refrigeración líquida desde el primer día. La industria de hardware de computación de IA está convergiendo en productos a escala de bastidor que equilibran la densidad de calor, la mantenibilidad y los tejidos interoperables. La adquisición ahora incluye horizontes de planificación más largos para energía e interconexión junto con acuerdos plurianuales para aceleradores y memoria. Las asociaciones estratégicas entre proveedores tienen como objetivo reducir la fricción de integración y alinear las hojas de ruta de CPU, aceleradores y redes. El mercado de hardware de cómputo de IA distribuye, por tanto, la capacidad entre los centros de nube principales y los sitios de borde, al tiempo que alinea el diseño de las instalaciones con los roles de servicio y entrenamiento.

Por Tipo de Carga de Trabajo: El Dominio de la Inferencia Remodela los Requisitos de Hardware hacia el Costo por Consulta

La inferencia mantiene una participación del 35% en la carga de trabajo en 2025 y crece a una CAGR del 11,2%, lo que refleja la naturaleza continua de las cargas de trabajo de servicio tras el entrenamiento inicial del modelo. Esta realidad impulsa las opciones de diseño que valoran el costo por token, el rendimiento por vatio y el tiempo hasta el primer token. La densidad de memoria es un diferenciador para alojar modelos de gran contexto en menos dispositivos, y los proveedores de componentes están introduciendo módulos de bajo consumo que aceleran la generación de tokens. El mercado de hardware de computación de IA equilibra, por tanto, el cómputo máximo con las opciones de memoria y tejido que sostienen cargas de servicio estables. El entrenamiento sigue centrado en grandes sitios con alta disponibilidad de energía y necesidades de ancho de banda de bisección.

Los despliegues de servicio favorecen las ubicaciones regionales que reducen la latencia y mejoran la experiencia del usuario para las aplicaciones en tiempo real. Los operadores estandarizan en ensamblajes a escala de bastidor para simplificar el despliegue y reducir el riesgo de puesta en marcha en todas las geografías. Las actualizaciones de red, incluida la óptica coempaquetada, mejoran la resiliencia y la eficiencia energética a velocidades de enlace más altas. El mercado de hardware de computación de IA se beneficia de estas mejoras a través de rutas de escalado consistentes desde el desarrollo hasta la producción.

Por Industria del Usuario Final: La Atención Médica Surge a Medida que el Cumplimiento en las Instalaciones Propias Impulsa la Proliferación de Aceleradores

Los hiperescaladores y proveedores de servicios en la nube representan el 57,4% del gasto en 2025, ya que los servicios de plataforma agregan la demanda de entrenamiento e inferencia. La atención médica y las ciencias de la vida registran una CAGR del 10,9% hasta 2031 gracias a las cargas de trabajo de diagnóstico por imagen, apoyo a la decisión clínica y descubrimiento que prefieren despliegues de alto rendimiento, conformes y frecuentemente en las instalaciones propias. El mercado de hardware de computación de IA suministra aceleradores y sistemas de bastidor que cumplen con las necesidades de certificación y tiempo de actividad en entornos regulados. Los servicios financieros, las plataformas tecnológicas y los medios de comunicación están ampliando el uso de la inferencia en la prevención del fraude, las recomendaciones y la generación de código. El sector automotriz y la manufactura integran la IA en las cargas de trabajo de borde para la seguridad y la inspección.

En industrias con estricta residencia de datos, los clústeres en las instalaciones propias o los modelos de nube soberana siguen siendo rutas de adquisición importantes. El mercado de hardware de computación de IA admite tanto el acceso basado en la nube a aceleradores avanzados como las configuraciones en las instalaciones propias alineadas con las políticas de privacidad y gobernanza. Los ecosistemas de proveedores ayudan a las empresas a navegar por la portabilidad del software y el despliegue de modelos en todos los sitios. Las preferencias de los compradores ahora reflejan una combinación de consumo hiperescala para modelos de frontera e inferencia localizada para tareas en tiempo real. Como resultado, los sectores verticales adoptan combinaciones de entrenamiento en la nube y servicio distribuido que se adaptan a los requisitos específicos de cumplimiento y latencia.

Análisis Geográfico

América del Norte representa una participación de ingresos del 35,7% en 2025, ya que los hiperescaladores globales concentran las sedes, la ingeniería de plataformas y las asociaciones de diseño avanzado en la región. Asia-Pacífico registra la expansión más rápida con una CAGR del 11,0% hasta 2031, a medida que las iniciativas de nube soberana y los servicios digitales regionales aumentan las huellas de cómputo locales. Dentro del mercado de hardware de computación de IA, el crecimiento de América del Norte se ve moderado por las restricciones de energía e interconexión en varias áreas metropolitanas de Nivel 1, lo que impulsa la diversificación hacia mercados adyacentes. Europa equilibra la residencia de datos y la disponibilidad de energía, y los operadores distribuyen los despliegues en regiones que pueden proporcionar terreno, capacidad de red eléctrica y abastecimiento de energías renovables. Oriente Medio continúa invirtiendo en infraestructura de IA a gran escala que complementa las pilas tecnológicas occidentales.

Los controles de exportación dan forma a las decisiones de abastecimiento y despliegue a lo largo del corredor EE. UU.-China, lo que introduce complejidad de planificación para la asignación de capacidad transfronteriza y la disponibilidad de chips. Los operadores responden mediante construcciones en múltiples regiones por etapas y mediante la búsqueda de compromisos de adquisición a más largo plazo para aceleradores y componentes. En Asia-Pacífico, la creciente demanda de servicio de modelos regionales refuerza las inversiones en sitios de borde que equilibran la latencia y el acceso a la energía. El mercado de hardware de computación de IA se expande, por tanto, a través de una huella distribuida que segmenta el entrenamiento y el servicio en diferentes clases de instalaciones. Las asociaciones que aseguran grandes despliegues de sistemas ilustran la escala regional de las futuras construcciones en entrenamiento e inferencia. En conjunto, las estrategias regionales convergen en sistemas a escala de bastidor con refrigeración líquida y tejidos de alta velocidad para sostener un crecimiento rápido.

Panorama regulatorio

Los controles de exportación y las medidas comerciales continúan configurando la disponibilidad y el despliegue de aceleradores y sistemas de IA avanzados en todas las regiones. En enero de 2026, la Oficina de Industria y Seguridad (BIS) de EE. UU. revisó la política de revisión de licencias para exportaciones de productos informáticos avanzados a China y Macao, pasando de una presunción de denegación a una revisión caso por caso. Este cambio incrementa la diligencia de cumplimiento para OEM, distribuidores y operadores de nube que gestionan adquisiciones transfronterizas. La BIS también emitió orientación en mayo de 2026 aclarando que los requisitos de licencia para artículos informáticos avanzados (incluidos los ECCN 3A090 y 4A090) se aplican a determinadas entidades vinculadas al Grupo de Países D:5 o Macao, independientemente de dónde operen, endureciendo los requisitos de control en las cadenas de suministro globales.

La actividad de normalización y conformidad en Europa avanza junto con la gobernanza de la IA, lo que está influyendo en las especificaciones de adquisición de infraestructura de IA implementada en entornos regulados. ETSI publicó la norma EN 304 223 como norma europea completa para la ciberseguridad de la IA en mayo de 2026, alineándose con los requisitos relacionados con la Ley de IA de la UE y con marcos internacionales. CEN/CENELEC también avanzó en trabajos de borrador, incluida la prEN 18286, que entró en consulta pública en octubre de 2025, orientada a los sistemas de gestión de calidad de la IA. Estas iniciativas elevan la importancia de los controles de seguridad, trazabilidad y garantía en las pilas de hardware informático de IA, desde servidores y aceleradores hasta tejidos de red e infraestructura de soporte.

Análisis de la cadena de valor

La cadena de valor del hardware informático de IA abarca desde el silicio y la arquitectura de plataforma hasta la fabricación, la integración y el despliegue en entornos de nube, empresariales y de borde. En sentido ascendente, el desarrollo de silicio de cómputo abarca proveedores de GPU comerciales y proveedores de CPU, junto con programas de silicio personalizado de los hiperescaladores (por ejemplo, Google TPU, AWS Trainium y Meta MTIA) orientados a una alineación más estrecha de las cargas de trabajo para la inferencia de producción y un mayor control sobre el suministro. La fabricación intermedia se sustenta en fundiciones de vanguardia (destacando TSMC) y en proveedores de empaquetado y pruebas avanzados (como ASE y Amkor), y el rendimiento y la disponibilidad dependen cada vez más del rendimiento del empaquetado tipo CoWoS y del suministro de HBM de líderes en memoria como SK hynix, Samsung y Micron.

En sentido descendente, los OEM y ODM de sistemas ensamblan aceleradores en servidores de IA y sistemas integrados a escala de rack, con el respaldo de proveedores de sustratos (por ejemplo, Unimicron y Elite Material) y de ecosistemas de energía y térmicos que incluyen especialistas en distribución de energía y refrigeración. Los cuellos de botella se han ampliado más allá de las obleas hacia el empaquetado, la memoria y los insumos de infraestructura de centros de datos (componentes de energía, subsistemas de refrigeración líquida y plazos de interconexión con la red eléctrica), lo que hace que la adquisición y calificación de largo plazo de entrega sea central para los cronogramas de entrega. Anuncios de plataformas, como la unión por parte de NVIDIA de la CPU Vera y la GPU Rubin bajo la plataforma Vera Rubin para fábricas de IA (marzo de 2026), también subrayan cómo el silicio, la memoria, las interconexiones y la integración de racks se están convirtiendo en productos como cadenas de suministro coordinadas en lugar de componentes independientes.

Panorama Competitivo

El mercado de hardware de computación de IA tiene una consolidación moderada, con un proveedor que mantiene cerca del 70% de participación en aceleradores de IA hasta 2025 y otros que ganan terreno a través de programas de silicio personalizado y posicionamiento de ecosistema abierto. NVIDIA mantiene su posición dominante con un enfoque de pila completa que combina GPU, tejidos y software, lo que crea costos de cambio para las empresas y los desarrolladores. AMD está avanzando con un enfoque abierto e interoperable en tejidos de escalado vertical y horizontal, y lo está combinando con una plataforma a escala de bastidor que integra refrigeración líquida y redes como un bloque de construcción preconfigurado. Intel y NVIDIA anunciaron una colaboración estratégica sobre CPU x86 personalizadas integradas con las plataformas de IA de NVIDIA, lo que alinea las hojas de ruta de CPU y aceleradores para los despliegues en centros de datos. Estos movimientos se alinean con el cambio del mercado hacia soluciones de bastidor empaquetadas y tejidos integrados.

Los proveedores de refrigeración líquida y los distribuidores de energía se han convertido en elementos centrales para el rendimiento del sistema, la mantenibilidad y el tiempo de actividad. Se están introduciendo nuevas unidades de distribución de refrigerante, colectores y unidades de distribución de energía inteligentes como ofertas modulares que escalan con aceleradores de mayor TDP y densidades de bastidor. Las asociaciones entre empresas de refrigeración y tecnología industrial tienen como objetivo ofrecer arquitecturas de referencia para sitios de IA hiperescala, lo que reduce el riesgo de diseño y el tiempo de despliegue para los operadores. En el lado de las redes, la adopción de óptica coempaquetada reduce la potencia por bit y mejora la robustez del tejido, lo que posiciona a la óptica coempaquetada como un habilitador crítico de los futuros tejidos de IA. El mercado de hardware de computación refleja, por tanto, una integración más estrecha entre los proveedores de cómputo, refrigeración y redes.

Los compromisos de escala de los principales desarrolladores de IA también están remodelando la alineación del suministro. Las asociaciones de múltiples gigavatios están estableciendo nuevas líneas de base para las huellas de despliegue de sistemas y para cómo los proveedores coordinan las plataformas de CPU, los aceleradores, las interconexiones y la distribución de energía a escala de bastidor. En respuesta, los fabricantes de chips están alineando las hojas de ruta de silicio con los planos de sistemas que enfatizan la refrigeración líquida, la alta capacidad de memoria y los tejidos rápidos. Las pilas de software abiertas y los tejidos basados en estándares siguen siendo un recurso para los compradores que desean evitar los altos costos de cambio y el bloqueo a largo plazo. El mercado de hardware de computación de IA continúa equilibrando la posición dominante de los proveedores con la creciente demanda de sistemas a escala de bastidor interoperables y mantenibles que simplifican el despliegue en diversas geografías.

Líderes de la Industria de Hardware de Computación de IA

NVIDIA Corporation

Intel Corporation

Huawei Technologies Co., Ltd.

International Business Machines Corporation

Dell Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco clave se encuentra en las restricciones ajenas a la GPU que actualmente rigen la rapidez con la que puede desplegarse la capacidad informática de IA, incluidos el empaquetado avanzado, la HBM y los subsistemas de energía y refrigeración de los centros de datos. En 2026, acciones concretas del lado de la oferta apuntan a oportunidades para proveedores e integradores capaces de asegurar el rendimiento del empaquetado y la disponibilidad de memoria: TSMC informó de producción en masa en dos instalaciones de empaquetado avanzado en la Fase I del Parque Científico de Chiayi (junio de 2026), y SK hynix anunció una inversión de 12.850 millones de USD en una planta de empaquetado avanzado (P&T7) en Cheongju, Corea del Sur (julio de 2026). A medida que los compradores priorizan la puesta en marcha predecible de racks de alta densidad, está surgiendo una oportunidad adicional para diseños de referencia validados a escala de rack que combinan aceleradores, tejidos de red y refrigeración líquida en bloques constructivos repetibles, reduciendo el riesgo de integración en sitio bajo estrictas restricciones de energía.

La oportunidad del lado de la demanda también se está expandiendo mediante la verticalización y los programas de silicio personalizado orientados a la eficiencia de inferencia y al control de asignación. OpenAI y Broadcom anunciaron el chip de inferencia Jalapeno para inferencia de LLM (junio de 2026), mientras que Meta describió planes de producción continuados para sus chips MTIA, incluido el inicio de la producción de nuevas versiones de MTIA en septiembre de 2026, según se informó en julio de 2026. Estos movimientos amplían el mercado direccionable para componentes y sistemas de soporte alrededor de aceleradores personalizados, incluidas plataformas de servidor, Ethernet de alta velocidad u otros tejidos de escalado horizontal, configuraciones ricas en memoria y diseños de refrigeración líquida reparables. Las inversiones en resiliencia de fabricación y suministro, incluida la aceleración de Micron en la inversión en fábricas en EE. UU. con actividad en su sitio de Clay, Nueva York (julio de 2026), también refuerzan la oportunidad para proveedores posicionados en memoria, empaquetado e integración de sistemas a medida que los despliegues se escalan en todas las regiones bajo restricciones de exportación, seguridad y disponibilidad.

Desarrollos recientes del sector

- Junio de 2026: NVIDIA y SK hynix anunciaron una asociación tecnológica multianual para codesarrollar memoria de próxima generación para fábricas de IA, incluido el soporte para sistemas NVIDIA Vera Rubin y plataformas relacionadas. La colaboración eleva las hojas de ruta de memoria como palanca estratégica para la disponibilidad de aceleradores y el rendimiento del sistema, a medida que los clústeres de inferencia y entrenamiento exigen mayores requisitos de ancho de banda y capacidad.

- Mayo de 2026: NVIDIA e IREN anunciaron una asociación estratégica para acelerar el despliegue de hasta 5 gigavatios de infraestructura de IA alineada con NVIDIA DSX a lo largo del tiempo. El acuerdo vincula el suministro de sistemas de IA con la preparación de energía y sitios a escala de centro de datos, lo que refleja cómo la velocidad de despliegue está cada vez más gobernada por la ejecución energética e de infraestructura en lugar de solo por la computación.

- Octubre de 2025: AMD presentó la plataforma de IA a escala de rack Helios en la Cumbre OCP 2025, construida sobre especificaciones Open Rack Wide y centrada en los próximos aceleradores Instinct, con énfasis en la interoperabilidad abierta. Esta medida refuerza las opciones de los compradores para la integración estandarizada de racks y una compatibilidad más amplia del ecosistema, a medida que los operadores buscan bloques de despliegue repetibles y de alta densidad.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado contabiliza los ingresos generados por el hardware informático utilizado principalmente para ejecutar cargas de trabajo de IA, incluidos los chips de IA dedicados y el hardware acelerador relacionado utilizado en centros de datos y en el borde.

Exclusiones de alcance: se excluyen las licencias de software, los modelos de IA, los servicios en la nube y los ingresos de servicios de TI puros, incluso cuando se incluyen en ofertas más amplias de IA.

Descripción general de la segmentación

- Por Tipo de Silicio de Cómputo

- Aceleradores GPU

- ASIC de IA

- FPGA

- CPU

- NPU (Borde)

- Otros Tipos de Silicio de Cómputo

- Por Factor de Forma del Sistema

- Servidores de IA

- Tarjetas y Módulos Aceleradores (PCIe, OAM, SXM)

- Sistemas y Dispositivos Integrados

- Dispositivos de Borde y Pasarelas

- Otros Factores de Forma del Sistema

- Por Ubicación de Implementación

- Centros de Datos en la Nube

- Centros de Datos Empresariales y en las Instalaciones Propias

- Borde y Punto Final

- Otras Ubicaciones de Implementación

- Por Tipo de Carga de Trabajo

- Entrenamiento

- Inferencia

- Otros Tipos de Carga de Trabajo

- Por Industria del Usuario Final

- Hiperescaladores y Proveedores de Servicios en la Nube

- Empresas de Tecnología e Internet

- Servicios Financieros

- Atención Médica y Ciencias de la Vida

- Automotriz y Manufactura

- Telecomunicaciones

- Comercio Minorista y Consumo

- Sector Público

- Otras Industrias del Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Bajos

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia

- Singapur

- Taiwán

- Resto de Asia-Pacífico

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Israel

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

La investigación documental se utilizó para establecer los límites del hardware informático de IA y para construir el primer conjunto de indicadores de oferta y demanda por región. Nos basamos en fuentes públicas como las estadísticas comerciales de la Comisión de Comercio Internacional de EE. UU., UN Comtrade, los informes de World Semiconductor Trade Statistics, los indicadores TIC de la OCDE y las series de tipo de cambio del FMI para mantener la coherencia de los supuestos macroeconómicos y cambiarios.

Para traducir el mercado en factores medibles, también revisamos informes anuales y presentaciones para inversores de proveedores relevantes de hardware e infraestructura, además de comunicados de prensa sobre nuevos lanzamientos de silicio y ampliaciones de centros de datos. Cuando fue necesario, se utilizó una suscripción de pago que cubre estados financieros de empresas, bases de datos de patentes y registros de importación y exportación a nivel de envío para verificar la exposición de productos y las señales direccionales de volumen. Las fuentes aquí enumeradas son ilustrativas, y se utilizaron muchas otras referencias públicas y de pago para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en confirmar qué proporción del cómputo enviado se utiliza realmente para cargas de trabajo de IA y cómo se mueven los precios de venta promedio cuando cambian las configuraciones (por ejemplo, más memoria y mayores necesidades de interconexión). Hablamos con una combinación de participantes del ecosistema de chips, integradores de sistemas y grandes compradores, como equipos de centros de datos en la nube y empresariales, y luego volvimos a verificar la lógica en América, EMEA y APAC para reducir el riesgo de una interpretación específica de una región.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 17% | APAC: 41% |

| Nivel medio: 43% | Responsables funcionales/de unidad: 24% | EMEA: 36% |

| Actores más pequeños: 21% | Gerentes: 59% | América: 23% |

Dimensionamiento de mercado y previsión

El modelo central comienza con una construcción de arriba hacia abajo que reconstruye la demanda de hardware informático de IA utilizando las tendencias de gasto de capital en centros de datos, las tasas de adopción de aceleradores y el cambio en la combinación entre despliegues de entrenamiento e inferencia. Después de eso, corroboramos los totales mediante verificaciones selectivas de abajo hacia arriba, como configuraciones de sistema muestreadas multiplicadas por volúmenes de unidades estimados, además de la retroalimentación de proveedores y canales que ayuda a corregir sobreestimaciones evidentes.

Los insumos clave utilizados en el modelo incluyen las tendencias de envío de aceleradores y servidores, la intensidad de memoria e interconexión por servidor de IA, los ciclos de renovación impulsados por la utilización en los centros de datos, la adopción de dispositivos de borde donde se integran NPU, y el momento cambiario para la conversión de ingresos regionales. Debido a que los cambios de precio y configuración pueden hacer variar el valor rápidamente, la progresión del precio de venta promedio se mantiene vinculada a señales prácticas provenientes de cotizaciones de compradores y la dirección de la lista de materiales, en lugar de un aumento plano por inflación.

Para la previsión, se utilizó análisis de escenarios, respaldado por suavizado de tendencias temporales de series cortas sobre los principales impulsores, y luego ajustado mediante consenso de expertos sobre adiciones de capacidad y ciclos de adquisición. Cuando las señales de abajo hacia arriba estaban incompletas para geografías más pequeñas o factores de forma de nicho, cubrimos las brechas utilizando indicadores proxy como la inversión regional en centros de datos y el crecimiento de envíos de semiconductores, y luego normalizamos el resultado con respecto al conjunto general de la demanda.

Validación de datos y ciclo de actualización

La validación se realiza en capas, comenzando con verificaciones frente a señales independientes como las tendencias de envío de semiconductores, los anuncios públicos de expansión de centros de datos y los movimientos de importación y exportación de componentes informáticos relevantes. Si una región o factor de forma muestra un cambio abrupto que no puede explicarse por los impulsores, se revisan los supuestos y, cuando es necesario, se activan llamadas de seguimiento específicas para confirmar si el cambio es real o está relacionado con el momento temporal.

Antes de la aprobación final, el modelo pasa por una revisión de analistas en varios pasos, en la que se vuelven a verificar la lógica de cálculo, las conversiones de moneda y los vínculos entre impulsores, y luego las variaciones se documentan y resuelven. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como transiciones importantes de plataforma, cambios de política que afectan al suministro o un cambio brusco en los ciclos de gasto. Antes de la entrega, se completa una última revisión para que los clientes reciban la vista más actualizada.

Estimación de Mordor Intelligence del mercado de hardware informático de IA en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para el hardware informático de IA a menudo difieren porque los equipos trazan el límite en diferentes lugares y luego aplican distintos supuestos de precio y demanda. En nuestro trabajo, vinculamos el valor a lo que se envía y se despliega para cargas de trabajo de IA, y luego hacemos que cada insumo principal sea fácil de explicar y verificar.

Las señales de expansión de centros de datos, la dirección de los envíos de aceleradores y las verificaciones de precios a nivel de configuración son la evidencia que ancla a Mordor Intelligence en 43,41 mil millones de USD (2025) sin inflar el mercado mediante un gasto más amplio en IA que no se convierte en ingresos por hardware. Las diferencias suelen provenir de si se cuentan categorías adyacentes, cómo se proyecta la combinación de entrenamiento frente a inferencia, y con qué rapidez se supone que aumentan los precios de venta promedio a medida que los sistemas se vuelven más densos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 43,41 mil millones de USD (2025) | |

| Casa de Investigación Global A | 45,51 mil millones de USD (2025) | Utiliza una interpretación más amplia de los factores de forma y la cobertura de uso final, y la curva de precios parece subir más rápido a medida que las configuraciones se escalan, lo que eleva el valor de 2025. |

| Estudio Sectorial B | 60,60 mil millones de USD (2025) | A menudo se agrupa bajo una categoría más amplia de hardware de IA que puede mezclar el cómputo con otras líneas de hardware adicionales, y las reglas de inclusión para redes y almacenamiento de centros de datos pueden expandir los ingresos contabilizados. |

La dispersión en la tabla refleja principalmente las decisiones sobre los límites y la rapidez con la que se supone que aumenta el precio por sistema desplegado. Al mantener el modelo conectado a las señales de envío y despliegue, y luego verificar de forma cruzada los supuestos de precios y combinación, obtenemos una cifra equilibrada que puede repetirse y someterse a pruebas de estrés año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de hardware de computación de IA para 2031?

La categoría se sitúa en 47,43 mil millones de USD en 2026 y se proyecta que alcance 77,55 mil millones de USD en 2031 con una CAGR del 10,3%.

¿Qué tipo de silicio de cómputo lidera en el mercado de hardware de computación de IA y cuál crece más rápido?

Los aceleradores GPU lideran con una participación del 64% en 2025, mientras que los ASIC de IA son los de más rápido crecimiento con una CAGR del 10,6% hasta 2031.

¿Qué ubicaciones de implementación se expandirán más rápido para el hardware de computación de IA hasta 2031?

Los sitios de borde y punto final crecen a una CAGR del 10,9% a medida que la inferencia sensible a la latencia se acerca a los usuarios, mientras que los centros de datos en la nube siguen siendo la base más grande con una participación del 44% en 2025.

¿Cuál es la carga de trabajo principal que da forma al diseño de sistemas en el mercado de hardware de computación de IA?

La inferencia es central, con una participación del 35% en 2025 y una CAGR del 11,2%, lo que desplaza las prioridades de diseño hacia el costo por token, la capacidad de memoria y la eficiencia energética.

¿Qué segmentos de usuarios finales están impulsando la demanda de hardware de computación de IA en 2025?

Los hiperescaladores y proveedores de servicios en la nube representan el 57,4% del gasto en 2025, y la atención médica y las ciencias de la vida son los de más rápido crecimiento con una CAGR del 10,9%.

¿Qué región lidera y qué región crece más rápido en hardware de computación de IA?

América del Norte lidera con una participación del 35,7% en 2025, y Asia-Pacífico crece más rápido con una CAGR del 11,0% hasta 2031.

Última actualización de la página el: