Tamaño y Participación del Mercado de IA Generativa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 28.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 126.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 34.82% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IA Generativa por Mordor Intelligence

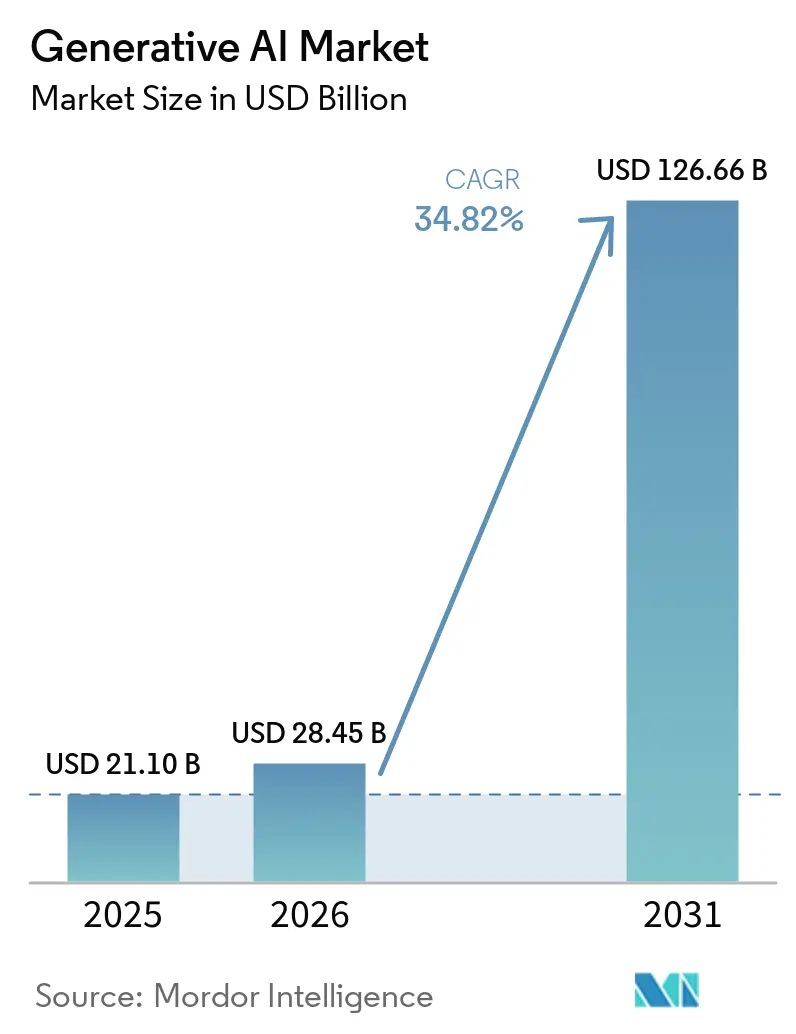

Se espera que el tamaño del mercado de IA generativa crezca de USD 21,1 mil millones en 2025 a USD 28,45 mil millones en 2026 y se prevé que alcance USD 126,66 mil millones en 2031 a una CAGR del 34,82% durante 2026-2031. La rápida migración empresarial de sistemas basados en instrucciones a sistemas basados en intenciones está redefiniendo las expectativas de productividad en todas las funciones, y entre el 20% y el 40% de los trabajadores ya utilizan herramientas de IA en sus flujos de trabajo diarios. América del Norte continúa liderando la adopción gracias a la disponibilidad de capital y a una infraestructura de nube madura, mientras que grandes iniciativas del sector público, como la Misión IndiaAI de USD 1.250 millones de India, posicionan a Asia para un crecimiento a largo plazo desproporcionado. La reducción de los costes de entrenamiento de modelos, el acceso más amplio a las API de modelos fundacionales y la financiación sostenida de capital de riesgo refuerzan aún más un ciclo virtuoso que reduce las barreras de entrada y acelera la experimentación de casos de uso. Al mismo tiempo, la Ley de IA de la UE introduce estrictas obligaciones de gobernanza que incrementan los presupuestos de cumplimiento, pero también crean nuevas oportunidades de servicio en gestión de riesgos y preparación para auditorías. La creciente demanda de energía de los grandes clústeres de inferencia es una preocupación creciente, y los avances en eficiencia energética se han convertido en un diferenciador decisivo para los fabricantes de chips como NVIDIA, que ya cubre el 76% de su consumo eléctrico con energías renovables.

Conclusiones Clave del Informe

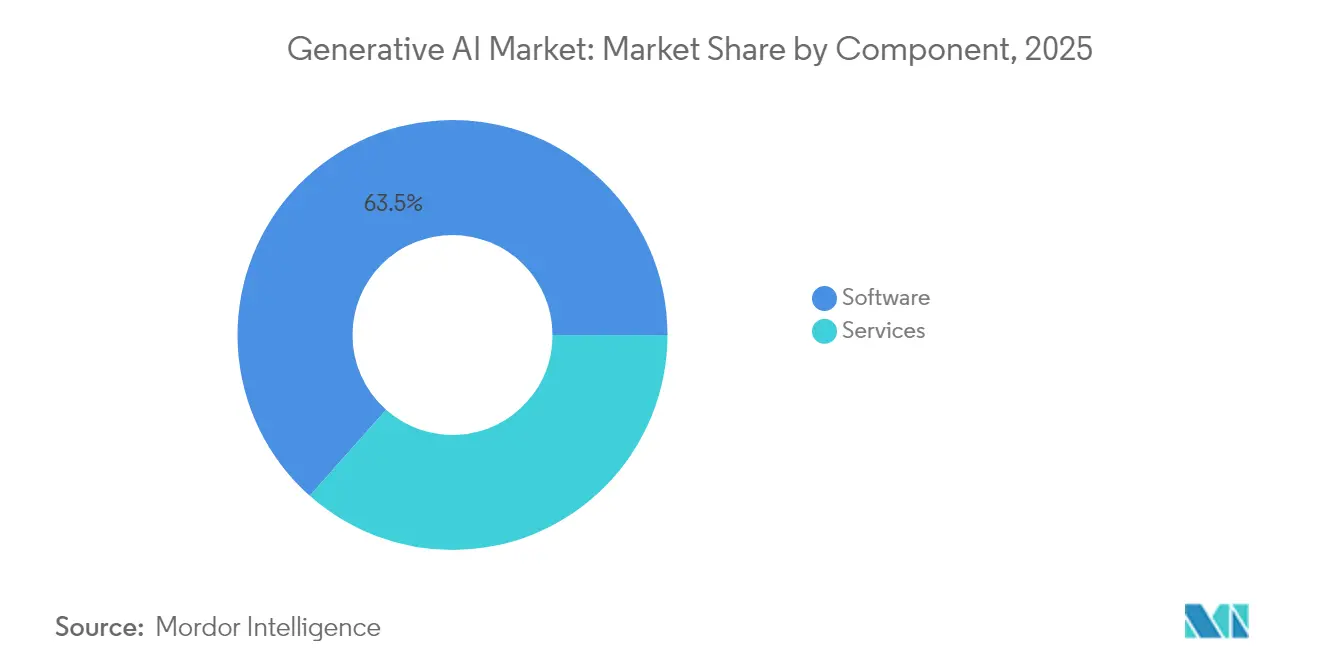

- Por componente, el software representó el 63,45% de la participación del mercado de IA generativa en 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 43,36% hasta 2031.

- Por modo de implementación, la infraestructura en la nube representó el 71,80% del tamaño del mercado de IA generativa en 2025, mientras que las soluciones en el borde y en el dispositivo avanzan a una CAGR del 49,88% hasta 2031.

- Por aplicación, la creación de contenido lideró con una participación de ingresos del 35,10% en 2025; se prevé que la generación de código crezca a una CAGR del 49,4% hasta 2031.

- Por industria de usuario final, BFSI capturó el 22,15% del tamaño del mercado de IA generativa en 2025, mientras que se espera que la salud crezca a una CAGR del 36,36% entre 2026 y 2031.

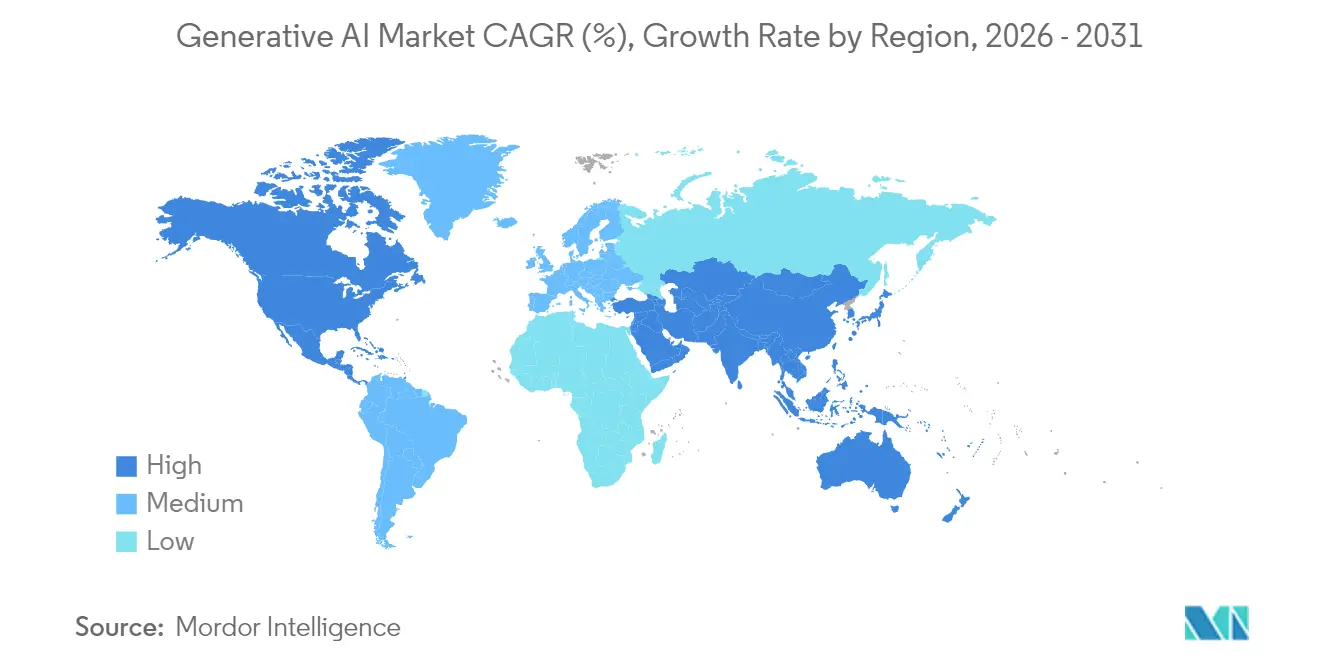

- Por geografía, América del Norte concentró el 40,60% de la participación del mercado de IA generativa en 2025, pero la región de Asia-Pacífico está preparada para la expansión más rápida con una CAGR del 36,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de IA Generativa*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso de productividad a escala empresarial | +8.5% | Global con concentración en América del Norte y la UE | Mediano plazo (2–4 años) |

| Rondas de megafinanciación de capital de riesgo y corporativas | +7.8% | América del Norte y China, con expansión a Asia-Pacífico | Mediano plazo (2–4 años) |

| Reducción de los costes de entrenamiento de modelos mediante modelos fundacionales | +6.2% | Global, efecto más fuerte en mercados emergentes | Corto plazo (≤ 2 años) |

| Habilitación de IA generativa en el dispositivo en hardware de consumo | +5.3% | Centros de fabricación de Asia-Pacífico, despliegue global | Mediano plazo (2–4 años) |

| Pico de demanda de generación de código asistida por IA | +4.6% | Global, regiones centradas en tecnología | Corto plazo (≤ 2 años) |

| Despegue de los mercados de datos sintéticos | +4.1% | Global, uso temprano en industrias reguladas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impulso de Productividad a Escala Empresarial

El despliegue generalizado de copilotos de IA y asistentes de trabajo basados en chat está comenzando a traducirse en ganancias operativas medibles, particularmente entre los primeros adoptantes en América del Norte y Europa. Las empresas de la lista Fortune que integran IA en la creación de documentos, el resumen de reuniones y los flujos de trabajo de atención al cliente reportan reducciones notables en los tiempos de ciclo y las tasas de error. UK Finance prevé que las empresas de servicios financieros aumentarán la proporción de los presupuestos tecnológicos dedicados a la IA generativa del 12% en 2024 al 16% en 2025. A pesar del claro potencial alcista, solo una cuarta parte de los proyectos cumple actualmente los objetivos de retorno de la inversión, lo que subraya la importancia de la experiencia en gestión del cambio y los marcos de gobernanza sólidos. Esta brecha de capacidades sostiene una fuerte demanda de servicios de implementación y crea ventajas competitivas duraderas para las empresas que combinan el conocimiento del dominio con la fluidez en IA.

Reducción de los Costes de Entrenamiento de Modelos mediante Modelos Fundacionales

Los proveedores de modelos fundacionales han reducido drásticamente los requisitos de cómputo para las capacidades avanzadas al permitir que las empresas ajusten los modelos en lugar de construirlos desde cero, lo que comprime el tiempo hasta la obtención de valor y reduce el consumo de efectivo. La arquitectura Blackwell de NVIDIA, diseñada para el entrenamiento y la inferencia eficientes en términos energéticos, ilustra esta trayectoria al tiempo que impulsa a la empresa hacia su objetivo de electricidad 100% renovable para el ejercicio fiscal 2025. El auge de los mercados de GPU ha creado precios al contado transparentes que ayudan a las empresas más pequeñas a ajustar las necesidades de recursos a la escala del proyecto. Los umbrales más bajos para la experimentación aceleran la difusión global, con beneficios particulares para los innovadores en mercados emergentes que anteriormente carecían de acceso a cómputo a gran escala.

Rondas de Megafinanciación de Capital de Riesgo y Corporativas

Las empresas emergentes de IA generativa atraen rondas multimillonarias de fondos de capital de riesgo, así como de inversores estratégicos que buscan integrar modelos propietarios en el núcleo de los ecosistemas de nube existentes. Varias recaudaciones de una sola empresa ya superan la financiación combinada de IA de ciclos industriales completos de hace una década. Las grandes inyecciones de capital permiten escalar rápidamente el talento y la infraestructura, pero también refuerzan las dinámicas de ganador absoluto al elevar la escala mínima eficiente para los nuevos participantes creíbles. Por lo tanto, es probable que la consolidación en la capa de modelos continúe, lo que hace que la especialización en la cadena de valor descendente y la diferenciación de servicios sean críticas para los competidores.

Despegue de los Mercados de Datos Sintéticos

Los conjuntos de datos sintéticos de alta calidad ayudan a las organizaciones a cumplir con las normas de privacidad y derechos de autor mientras entrenan modelos con ejemplos representativos. La Oficina de Derechos de Autor de los Estados Unidos subraya que el material generado puramente por IA carece de protección de derechos de autor, lo que lleva a las empresas a buscar soluciones transparentes de procedencia de datos. Los reguladores, como la Oficina Europea de Patentes, ahora exigen una divulgación más completa de las características de los datos de entrenamiento, lo que está impulsando al mercado hacia marcos estandarizados de validación de datos sintéticos. La tracción inicial es más fuerte en la investigación y desarrollo farmacéutico y en el modelado de riesgos financieros, donde las restricciones de privacidad y la escasez de datos han obstaculizado durante mucho tiempo los experimentos de IA.

Análisis del Impacto de las Restricciones del Mercado de IA Generativa*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo de cumplimiento en privacidad de datos e IA ética | -4.8% | La UE y California lideran, con expansión global | Mediano plazo (2–4 años) |

| Escalada de costes de GPU y energía más huella de carbono | -3.2% | Global, agudo en regiones con restricciones energéticas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de Cumplimiento en Privacidad de Datos e IA Ética

La Ley de IA de la UE introduce multas de hasta EUR 35 millones (USD 40,44 millones) o el 7% de la facturación global por incumplimiento, lo que obliga a los proveedores a producir documentación técnica detallada y verificaciones de la legislación sobre derechos de autor antes del lanzamiento del modelo. Las nuevas Directrices de Negocios de IA de Japón extienden los estándares de gobernanza a los proveedores extranjeros que procesan datos de usuarios nacionales. En los Estados Unidos, la Comisión Federal de Comercio está examinando las cláusulas de exclusividad en las alianzas de IA en la nube, lo que apunta a un mayor escrutinio antimonopolio. Los proveedores multinacionales ahora gestionan normas superpuestas que exigen el procesamiento local de datos, la transparencia algorítmica y la supervisión humana, lo que eleva el coste de entrada al mercado y favorece a los operadores establecidos con sólidos recursos legales.

Escalada de Costes de GPU y Energía más Huella de Carbono

El Fondo Monetario Internacional proyecta que las cargas de trabajo de IA podrían consumir 1.500 TWh anuales para 2030, aproximadamente equivalente al consumo eléctrico actual de India. Los centros de datos de los Estados Unidos ya consumen el 4,4% de la energía nacional, y las previsiones de política ven la cifra aumentar al 12% para 2028. Los modelos de gasto de capital compilados por el CSIS indican que las adiciones de infraestructura física podrían agregar 83,7 GW a la red eléctrica de los EE. UU. dentro de esta década. Si bien los fabricantes de chips se centran en diseños eficientes en términos energéticos, el desfase entre el despliegue de energías renovables y la demanda de cómputo puede desencadenar impuestos al carbono que erosionen los márgenes de beneficio en las ejecuciones de entrenamiento intensivas en cómputo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de IA Generativa

Por Componente:

La Aceleración de los Servicios Supera el Dominio del SoftwareEl software continuó capturando el 63,45% del mercado de IA generativa en 2025, lo que refleja su papel como habilitador central del desarrollo de modelos, la orquestación y la entrega de aplicaciones. El segmento de servicios está escalando más rápido a una CAGR del 43,36% porque muchas organizaciones carecen de habilidades internas de ciencia de datos y deben depender de consultoras para la integración, personalización y gobernanza. La adopción de plataformas de IA llave en mano reduce las barreras de entrada, pero las empresas aún luchan con la gestión del cambio que requiere formación a medida y rediseño de procesos. Se proyecta que el tamaño del mercado de IA generativa para los servicios crezca de manera constante a medida que los mandatos de cumplimiento creen demanda adicional de asesoramiento.

El auge de los servicios también refleja la importancia estratégica de la experiencia en el dominio al adaptar modelos a sectores regulados como la salud y la banca. Las firmas de asesoramiento agrupan evaluaciones de riesgos y auditorías éticas con el trabajo de implementación, creando flujos de ingresos plurianuales alineados con el monitoreo continuo de modelos. A medida que los proveedores de software abren sus ecosistemas a complementos de terceros, los integradores obtienen nuevas vías de venta cruzada. Con el tiempo, los paquetes de soporte basados en suscripción pueden difuminar la línea entre las ofertas de software y servicios, pero el desglose de ingresos actual sugiere suficiente diferenciación para sostener narrativas de crecimiento separadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación:

La Computación en el Borde Interrumpe la Hegemonía de la NubeLos proveedores de nube representaron el 71,80% del mercado de IA generativa en 2025, aprovechando las huellas globales de centros de datos y los modelos de servicio gestionado que eliminan el gasto inicial en hardware. Los precios basados en el consumo alinean los costes con los picos de uso, una característica que sigue siendo atractiva para las cargas de trabajo experimentales. Sin embargo, las tareas sensibles a la latencia en manufactura, movilidad y seguridad pública destacan los límites de la inferencia remota. Se prevé que el tamaño del mercado de IA generativa asignado a las soluciones en el borde se expanda a una CAGR del 49,88% a medida que las organizaciones integren aceleradores en pasarelas, dispositivos y equipos portátiles.

La implementación en el borde atrae a las empresas que buscan resiliencia cuando la conectividad no es confiable o las normas de soberanía de datos prohíben la transmisión externa. Los avances documentados en el Informe de Tecnología de IA en el Borde 2025 demuestran que la cuantización, la poda y el almacenamiento en caché en el chip pueden reducir drásticamente la huella de los modelos sin comprometer la precisión. Las arquitecturas híbridas que deciden dinámicamente dónde se ejecuta el cómputo probablemente dominarán a medida que los clientes sopesen la latencia, el coste y las restricciones regulatorias. Durante el período de previsión, se espera que los proveedores de nube lancen pilas de borde gestionadas que acerquen sus cadenas de herramientas de desarrollo al silicio local.

Por Industria de Usuario Final:

La Transformación de la Salud se Acelera Más Allá del Liderazgo de BFSILa banca, los servicios financieros y los seguros contribuyeron con el 22,15% de los ingresos del mercado de IA generativa en 2025, aprovechando los bots conversacionales para la participación del cliente y el análisis avanzado para la detección de fraudes. La fuerte supervisión regulatoria en las finanzas impulsa una alta demanda de modelos listos para auditoría, lo que a su vez alimenta oportunidades especializadas de software y servicios de cumplimiento. Sin embargo, se prevé que la salud crezca a una CAGR del 36,36% a medida que los hospitales implementen IA para el análisis de imágenes, el diseño de ensayos clínicos y la automatización administrativa. El auge sigue la apertura regulatoria ejemplificada por la lista en expansión de dispositivos médicos habilitados por IA de la Administración de Alimentos y Medicamentos de los Estados Unidos.

Las herramientas de apoyo a la decisión clínica prometen mejoras tangibles en los resultados de los pacientes, lo que justifica la inversión a pesar de las estrictas normas de privacidad. Las empresas farmacéuticas utilizan modelos generativos para explorar el espacio químico y simular cohortes de ensayos, acortando los ciclos de descubrimiento. En paralelo, los pagadores del sector público esperan que la IA mitigue la escasez de personal y las presiones presupuestarias. A medida que los marcos de reembolso evolucionen, las implementaciones de referencia se extenderán a los proveedores de segundo nivel, reforzando el estatus a largo plazo de la salud como el sector de más rápido movimiento en el mercado de IA generativa.

Por Aplicación:

El Auge de la Generación de Código Desafía el Dominio de la Creación de ContenidoLa creación de contenido representó el 35,10% de los ingresos de aplicaciones en 2025, con los sectores de marketing, medios y educación adoptando rápidamente la generación de texto, imágenes y vídeo. Sin embargo, se proyecta que la generación de código escale a una CAGR del 49,4%, impulsada por ganancias de productividad que se acumulan a lo largo de los ciclos de desarrollo de software iterativos. Por lo tanto, se espera que el tamaño del mercado de IA generativa vinculado a las herramientas para desarrolladores rivalice con el gasto en contenido creativo al final del período de previsión. Los primeros adoptantes reportan caídas pronunciadas en el tiempo de codificación repetitiva, lo que libera a los ingenieros para centrarse en la arquitectura y las revisiones de seguridad.

A medida que las grandes empresas estandarizan en modelos privados entrenados en repositorios propietarios, crece la demanda de integraciones seguras en la cadena de suministro. La documentación automatizada, la síntesis de casos de prueba y las capacidades de refactorización amplían la huella de la IA más allá de la sugerencia inicial de código. Los equipos de propiedad intelectual también aprovechan la asistencia generativa para la redacción de reivindicaciones de patentes, una tendencia validada por la reciente orientación de la Asociación Americana de Abogados. En los próximos cinco años, los agentes de IA empaquetados pueden evolucionar hacia motores de orquestación de ciclo de vida completo que incorporen planificación, diseño e implementación.

Por Arquitectura de Modelo:

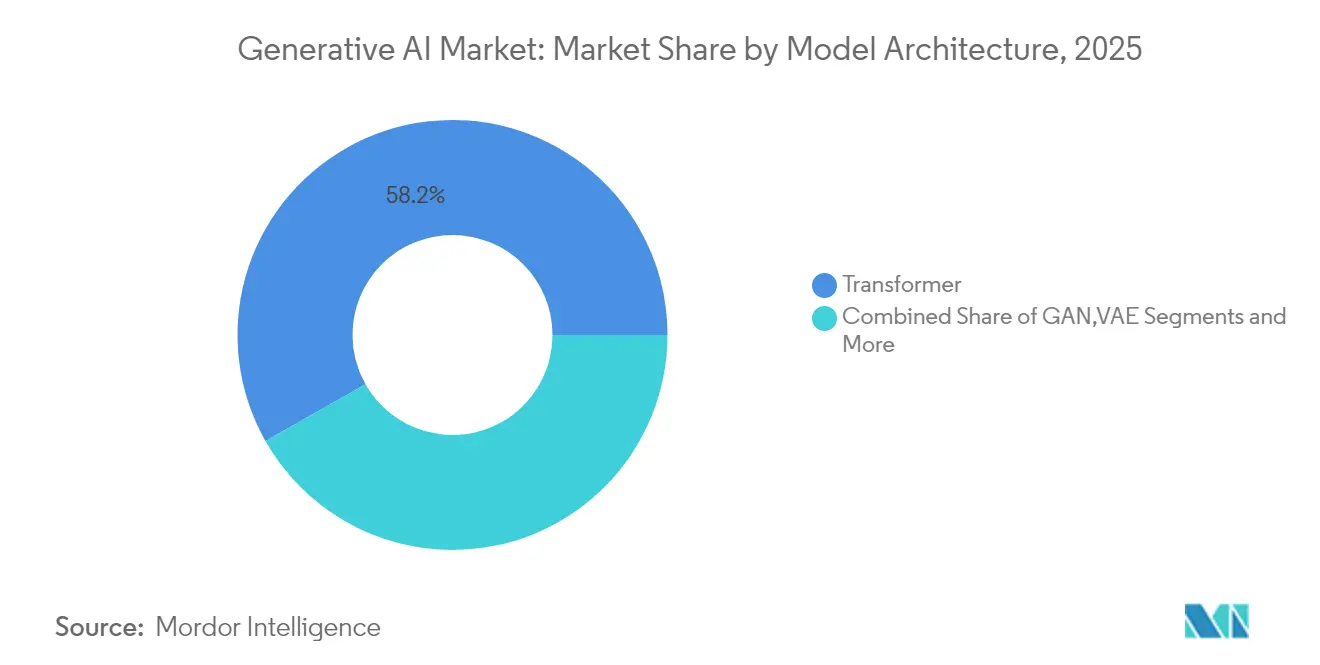

Los Modelos de Difusión Desafían la Supremacía del TransformadorLos transformers retuvieron una participación del 58,20% del panorama de arquitecturas en 2025 gracias a su versatilidad en tareas de lenguaje, audio y multimodales. Las Redes Generativas Antagónicas y los Autoencoders Variacionales satisfacen requisitos de nicho, pero los modelos de difusión están creciendo más rápido con una CAGR del 45,12% debido a su superior calidad de muestras en la síntesis de imágenes y vídeo. Las tendencias de presentación de patentes rastreadas por IFI CLAIMS confirman un aumento en las invenciones relacionadas con la difusión, particularmente de las principales empresas de nube y semiconductores. Las mejoras continuas en los algoritmos de eliminación de ruido y la eficiencia del programador han reducido la latencia de inferencia, abriendo la puerta a aplicaciones en tiempo real.

Las empresas atraídas por la generación de contenido visual ahora evalúan si combinar transformers basados en texto con backends de difusión para lograr flujos de trabajo multimodales unificados dentro del ecosistema de IA Multimodal en evolución. La flexibilidad de la cadena de herramientas probablemente dictará las elecciones de arquitectura a medida que los equipos busquen equilibrar el rendimiento, los términos de licencia y la compatibilidad de hardware. Con el tiempo, nuevos enfoques híbridos podrían combinar la interpretabilidad de los modelos autorregresivos con la riqueza de los resultados de difusión, fragmentando aún más el panorama.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Organización:

La Adopción por Parte de las PYME se Acelera a Pesar del Dominio EmpresarialLas grandes empresas absorbieron el 66,10% del gasto en IA generativa en 2025, lo que refleja presupuestos más grandes y una mayor tolerancia al riesgo para los despliegues en producción. Muchas empresas de la lista Fortune 500 han integrado asistentes de IA en los sistemas de gestión del conocimiento, respaldados por consejos de gobernanza dedicados que supervisan el uso de modelos. Sin embargo, se prevé que las pequeñas y medianas empresas expandan su gasto a una CAGR del 37,04% a medida que las API de pago por uso eliminen los elevados requisitos de capital. La iniciativa nacional de compartición de GPU de India, que aprovisiona 18.693 chips para acceso público, ilustra cómo la política puede democratizar el cómputo de alto rendimiento.

Las PYME generalmente se centran en tareas estrechas de alto impacto, como el soporte de ventas habilitado por chatbot o el procesamiento automatizado de facturas, obteniendo victorias rápidas que liberan recursos para más pilotos de IA. Los ecosistemas de proveedores ahora comercializan plantillas específicas del dominio que reducen el tiempo de configuración, lo que permite a los equipos más pequeños omitir largos ciclos de ciencia de datos. Como resultado, la presión competitiva sobre los operadores establecidos se intensifica, ya que las PYME ágiles pueden ofrecer servicios aumentados por IA sin igualar la plantilla o la escala de infraestructura de los competidores más grandes.

Análisis Geográfico

Mercado de IA Generativa en América del Norte

América del Norte generó el 40,60% de los ingresos de 2025 para el mercado de IA generativa, impulsada por abundante capital de riesgo, amplias reservas de talento técnico y un sólido panorama de proveedores de nube. Los programas del sector público en curso que promueven la investigación de IA confiable complementan las iniciativas privadas, manteniendo el impulso innovador de la región. La estrecha vinculación entre los desarrolladores de modelos y los proveedores de infraestructura acelera aún más la comercialización, aunque las investigaciones antimonopolio señalan un creciente interés regulatorio en la dinámica del poder de las plataformas.

Mercado de IA Generativa en Asia-Pacífico

La región de Asia-Pacífico está en camino de alcanzar una CAGR del 36,88% hasta 2031, impulsada por estímulos gubernamentales, una próspera cadena de suministro electrónico y una rápida expansión de la fuerza laboral digital. La agresiva inversión de India en cómputo público ilustra la determinación de la región por cerrar las brechas de capacidad y localizar activos clave de IA. Australia, Singapur y Corea del Sur añaden impulso al convertir los desafíos de seguridad nacional y salud en entornos de innovación en IA, mientras que los fondos de capital de riesgo transfronterizos canalizan capital hacia startups de alto crecimiento.

Mercado de IA Generativa en EMEA y América del Sur

Europa persigue un progreso equilibrado combinando incentivos de política industrial con el régimen de gobernanza de IA más completo del continente. Se espera que las normas de transparencia de la Ley de IA de la UE incrementen el gasto en cumplimiento normativo, pero también creen un mercado para herramientas de auditoría y conjuntos de datos certificados. Las empresas de servicios públicos del norte de Europa aceleran la capacidad de energía renovable para satisfacer la demanda de los centros de datos, posicionando al bloque como un potencial líder en alojamiento de IA con bajas emisiones de carbono. Las regiones emergentes de América del Sur, Oriente Medio y África exploran implementaciones sectoriales en recursos naturales e inclusión financiera, añadiendo diversidad al mapa global de adopción.

Panorama Competitivo

El panorama competitivo se está consolidando a medida que los requisitos de capital y los efectos de red de datos impulsan las ventajas de escala al primer plano. Los análisis de patentes muestran que cuatro empresas —Google, Microsoft, IBM y NVIDIA— presentaron una parte significativa de las nuevas invenciones de IA generativa durante 2024. Los proveedores de nube profundizan la integración vertical al agrupar silicio propietario, modelos fundacionales y capas de servicio gestionado, creando ecosistemas adhesivos que reducen la rotación de clientes pero elevan los costes de cambio.

Los reguladores responden escrutando las cláusulas de exclusividad y el acceso preferencial al cómputo. La investigación de la Comisión Federal de Comercio de los Estados Unidos sobre las asociaciones de IA en la nube subraya las preocupaciones de que los guardianes de la infraestructura podrían cerrar la competencia. En paralelo, los competidores de hardware desarrollan aceleradores especializados para sortear los cuellos de botella de las GPU, mientras que las comunidades de modelos de código abierto intentan erosionar las ventajas propietarias. Los proveedores de servicios se labran nichos en cumplimiento, localización y ajuste fino específico del sector, áreas menos expuestas a las economías de escala.

Los proveedores maduros persiguen la expansión global a través de empresas conjuntas y ofertas de nube soberana que satisfacen las normas de residencia de datos. El enfoque estratégico está pasando de los lanzamientos de modelos emblemáticos al endurecimiento operativo, donde la fiabilidad, la tolerancia a fallos y la eficiencia energética se convierten en criterios de adquisición. Las perspectivas a mediano plazo favorecen, por lo tanto, a los actores capaces de una inversión equilibrada en investigación, infraestructura y compromiso regulatorio, reforzando la importancia de los fondos de capital profundos y diversificados.

Líderes de la Industria de IA Generativa

Google LLC

IBM Corporation

Microsoft Corporation

Adobe Inc

Amazon Web Services Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de IA Generativa

- Google LLC

- Microsoft Corporation

- OpenAI LP

- IBM Corporation

- Amazon Web Services Inc.

- Nvidia Corporation

- Adobe Inc.

- SAP SE

- Cohere Inc.

- Anthropic PBC

- Stability AI

- Midjourney Inc.

- Hugging Face Inc.

- Salesforce Inc.

- Databricks – MosaicML

- Oracle Corporation

- ServiceNow Inc.

- Arm Holdings plc

- Jasper AI

- Synthesia Ltd.

- Rephrase AI

- Konverge AI

Leer el Análisis de las Empresas del Mercado de IA Generativa

Desarrollos Recientes de la Industria en el Mercado de IA Generativa

- Junio de 2025: OpenAI reportó USD 10 mil millones en ingresos recurrentes anuales y cerró una ronda de financiación de USD 40 mil millones liderada por SoftBank.

- Junio de 2025: La Administración de Alimentos y Medicamentos de los Estados Unidos introdujo "Elsa", un sistema de IA generativa que agiliza las revisiones de protocolos clínicos e informes de seguridad.

- Mayo de 2025: Google Cloud presentó la plataforma Agentspace, posicionando la IA agéntica como un diferenciador central para las soluciones empresariales.

- Abril de 2025: Japón publicó la actualización de mitad de período de su Estrategia de IA 2025, que describe planes para legislación específica del sector que equilibra la innovación y el riesgo.

Mercado de IA Generativa Alcance del informe y metodología de investigación

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de inteligencia artificial generativa como los ingresos globales obtenidos de licencias de software de IA generativa propietaria, suscripciones a API de modelos fundacionales y servicios de integración o habilitación pagados que permiten a los algoritmos crear nuevo texto, código, imágenes, audio o vídeo a partir de patrones aprendidos.

Exclusión del alcance: Las ventas de hardware, los conjuntos de análisis genéricos y las regalías de la cadena de valor descendente que solo incorporan resultados de IA generativa quedan fuera de esta valoración.

Descripción General de la Segmentación

- Por Componente

- Software

- Servicios

- Por Modo de Implementación

- Nube

- Local

- Híbrido

- Borde / En el Dispositivo

- Por Industria de Usuario Final

- BFSI

- Salud

- TI y Telecomunicaciones

- Gobierno

- Comercio Minorista y Bienes de Consumo

- Manufactura

- Medios y Entretenimiento

- Otros

- Por Aplicación

- Creación de Contenido

- Generación de Código

- Aumento de Datos

- Diseño y Prototipado

- Análisis de Seguridad y Riesgos

- Otros

- Por Arquitectura de Modelo

- GAN

- Transformador

- VAE

- Difusión

- Autorregresivo / Basado en Flujo

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor conversaron con arquitectos de nube, responsables de productos de IA generativa, asesores de riesgos y compradores empresariales en América del Norte, Europa y Asia-Pacífico. Las conversaciones confirmaron las intenciones de gasto, los tamaños de los contratos y las restricciones de capacidad de GPU, lo que nos permitió ajustar los supuestos críticos.

Investigación Documental

Comenzamos mapeando la demanda a través de fuentes abiertas como las tablas de TIC de la Oficina de Análisis Económico de los Estados Unidos, las encuestas de economía digital de Eurostat, el índice de cómputo de IA de la OCDE, la orientación de gestión de riesgos del NIST, los registros de patentes de Questel y los rastros de envíos de Volza. Los informes anuales 10-K de las empresas, las presentaciones para inversores y los principales documentos de asociaciones comerciales refinaron las bandas de precios y las curvas de adopción. Estas referencias son ilustrativas; numerosos materiales adicionales respaldaron la recopilación, confirmación y aclaración de datos.

Dimensionamiento del Mercado y Previsión

Primero convertimos los gastos de software del sector en un conjunto direccionable, luego lo filtramos a través de la penetración de IA generativa, la intensidad de uso y el precio promedio de suscripción. Las consolidaciones selectivas de proveedores y las verificaciones de canales proporcionan una perspectiva ascendente que valida los totales. Las variables principales incluyen la facturación de IA en la nube, los usuarios activos mensuales de modelos fundacionales, las horas de GPU en centros de datos, los factores de recargo regulatorio y la oferta regional de talento en IA. Una regresión multivariante combinada con análisis de escenarios proyecta los valores hasta 2030 e identifica los factores desencadenantes de varianza.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a verificaciones de varianza frente a métricas independientes; las anomalías desencadenan la revisión de analistas senior y nuevas llamadas de retorno a los encuestados antes de la aprobación. Los informes se actualizan cada año, con actualizaciones intermedias tras regulaciones emblemáticas o lanzamientos importantes de modelos.

Por Qué la Base de Referencia de IA Generativa de Mordor Inspira Confianza

Las estimaciones publicadas a menudo divergen porque otras firmas eligen diferentes capas de ingresos, geografías y ritmos de actualización.

Algunas amplían los totales agrupando infraestructura, mientras que otras se detienen en el gasto en pilotos.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 21,10 mil millones (2025) | ||

| USD 22,20 mil millones (2025) | Consultora Regional A | Muestreo regional limitado y sin ajuste de intensidad de uso |

| USD 71,36 mil millones (2025) | Consultora Global B | Incluye ingresos de hardware y se basa en reservas de proveedores sin verificaciones de penetración |

La comparación muestra cómo el alcance claro, las variables disciplinadas y los pasos reproducibles de Mordor ofrecen a los responsables de la toma de decisiones una base de referencia equilibrada y trazable en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de IA generativa?

El tamaño del mercado de IA generativa se sitúa en USD 28,45 mil millones en 2026 y se proyecta que alcance USD 126,66 mil millones en 2031.

¿Qué región lidera la adopción de IA generativa?

América del Norte ocupa la mayor posición regional con el 40,60% de los ingresos de 2025, respaldada por amplias reservas de capital de riesgo y una infraestructura de nube madura.

¿Por qué los servicios están creciendo más rápido que el software en este espacio?

Las empresas necesitan experiencia externa para la integración y la gobernanza, lo que hace que el segmento de servicios crezca a una CAGR del 43,36% aunque el software retiene la mayor parte de los ingresos.

¿Qué papel desempeñará la implementación en el borde en los próximos cinco años?

Se prevé que las soluciones en el borde y en el dispositivo se expandan a una CAGR del 49,88% a medida que las organizaciones busquen menor latencia.

Última actualización de la página el: