Tamaño y Participación del Mercado de Terapéuticos para la Migraña

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.75% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Terapéuticos para la Migraña por Mordor Intelligence

El tamaño del mercado de terapéuticos para la migraña se expandió de USD 6,58 mil millones en 2025 a USD 7,02 mil millones en 2026 y se proyecta que alcance USD 9,74 mil millones en 2031, avanzando a una CAGR del 6,75% durante 2026-2031. La creciente adopción de anticuerpos contra el péptido relacionado con el gen de la calcitonina (CGRP), los gepants orales de acción rápida y los aerosoles intranasales de zavegepant aceleran el mercado de terapéuticos para la migraña, mientras que los triptanes, los AINEs y los derivados del ergot continúan siendo el pilar de los portafolios de atención aguda. Los fabricantes priorizan la evidencia de adherencia en el mundo real, las extensiones de etiqueta pediátrica y las alianzas de telesalud como elementos diferenciadores, dado que los pagadores exigen cada vez más resultados económicos en lugar de ensayos de eficacia comparativa directa. La teleneurología cierra las brechas diagnósticas en Asia-Pacífico, donde hasta el 90% de los pacientes con migraña permanecían sin tratamiento antes de 2024, y ahora ofrece prescripciones preventivas concordantes con las guías clínicas 22 puntos porcentuales más frecuentemente que los encuentros episódicos en servicios de urgencias. Los sistemas de administración intranasal, como el POD DHE, ofrecen un inicio de acción inferior a 15 minutos para los pacientes que abandonan los biológicos subcutáneos debido a la ansiedad por las inyecciones, estimada en un 30-40% a nivel mundial.

Conclusiones Clave del Informe

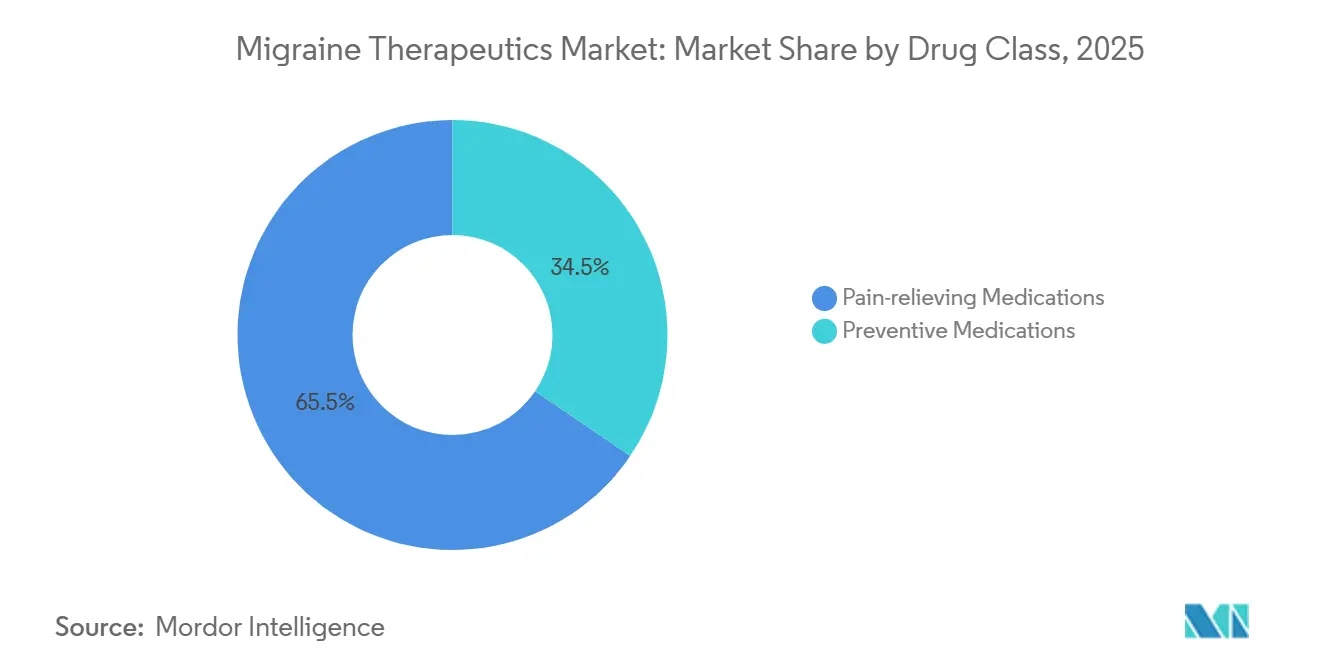

- Por clase de fármaco, los medicamentos para el alivio del dolor retuvieron el 65,55% de la participación del mercado de terapéuticos para la migraña en 2025, mientras que se prevé que los medicamentos preventivos se expandan a una CAGR del 9,85% hasta 2031.

- Por vía de administración, la administración intranasal registró una CAGR del 11,75% entre 2026-2031, superando el crecimiento de los formatos orales y subcutáneos.

- Por grupo de pacientes, los adolescentes registraron una CAGR del 10,82% de 2026 a 2031 tras la aprobación de fremanezumab y eptinezumab para edades de 6 a 17 años por parte de los reguladores de EE. UU. y la UE.

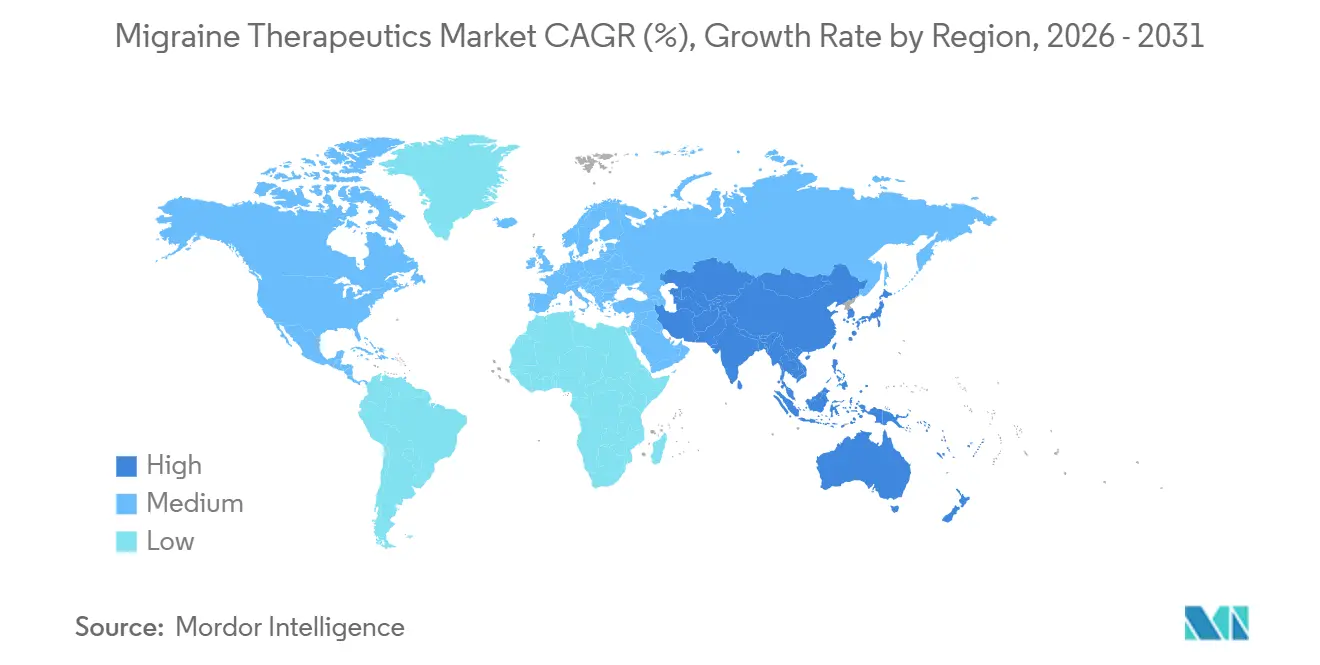

- Por geografía, América del Norte representó el 42,55% de los ingresos en 2025, mientras que Asia-Pacífico lidera el crecimiento con una CAGR del 9,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Terapéuticos para la Migraña

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápida penetración de los anticuerpos CGRP en la prevención de primera línea | +2.8% | Global, liderado por América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Gepants orales cerrando la brecha del "no respondedor a triptanes" | +1.9% | América del Norte, Europa, Japón | Corto plazo (≤2 años) |

| Adopción de telesalud pospandémica que acelera el diagnóstico preciso y la prescripción | +1.2% | Global, más fuerte en APAC y América Latina | Corto plazo (≤2 años) |

| Reembolso favorable en la UE para biológicos preventivos | +0.9% | Europa Occidental (Reino Unido, Francia, Alemania, España, Italia) | Mediano plazo (2-4 años) |

| Dispositivos que permiten la administración nasal superior o POD DHE | +0.7% | América del Norte y Europa, adopción temprana en APAC urbano | Mediano plazo (2-4 años) |

| Programas de atención de la migraña financiados por empleadores en Asia-Pacífico | +0.4% | Núcleo de APAC (Japón, China, Singapur), expansión hacia India | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Penetración de los Anticuerpos CGRP en la Prevención de Primera Línea

El Colegio Americano de Médicos permitió el uso de anticuerpos CGRP tras el fracaso de un único preventivo en su guía de 2025, reduciendo el tiempo medio hasta el biológico de 18 meses a 5,7 meses para adultos estadounidenses con seguro comercial. Los datos del registro danés en el mundo real muestran una adherencia del 52% a los 12 meses para rimegepant en comparación con el 31% para topiramato, en gran medida porque los gepants evitan los efectos secundarios cognitivos y el aumento de peso. El esquema de infusión trimestral de eptinezumab atrae a los pacientes intolerantes a las inyecciones mensuales, capturando el 18% de la participación de biológicos en EE. UU. dentro de los dos años posteriores al lanzamiento y ampliándose a la pediatría tras la aprobación en octubre de 2024 para edades de 6 a 17 años. Los pagadores aceptan costos más elevados de los medicamentos a medida que las admisiones a urgencias caen un 53% y las hospitalizaciones disminuyen un 41% entre los pacientes con migraña crónica tratados con terapia CGRP, generando un ahorro neto de USD 4.200 por miembro al año. El metaanálisis posiciona a erenumab y fremanezumab como superiores a la flunarizina o el valproato al reducir los días de migraña mensuales en 2,4-3,1 frente a 1,6-2,0, impulsando la priorización en los formularios.

Gepants Orales Cerrando la Brecha del "No Respondedor a Triptanes"

Aproximadamente el 30-40% de los pacientes con migraña obtienen escaso beneficio de los triptanes debido a una eficacia insuficiente o contraindicaciones cardiovasculares, lo que crea espacio para los gepants orales que bloquean los receptores CGRP sin vasoconstricción. El estudio en el mundo real HeAD-US en 1.856 pacientes mostró una libertad del dolor a las dos horas similar entre gepants y triptanes (aproximadamente el 21%), pero ocho puntos más de alivio del dolor a las 24 horas para los gepants, reduciendo el riesgo de uso excesivo de medicación. Atogepant se convirtió en el primer preventivo oral diario de CGRP para la migraña crónica en diciembre de 2024, ofreciendo una comodidad sin agujas que resuena con los pacientes rurales que carecen de acceso a refrigeración. El aerosol nasal de zavegepant logra la libertad del dolor en el 24% de los pacientes dentro de las dos horas y un inicio de acción inferior a 15 minutos, cerrando la brecha de velocidad entre los comprimidos y las inyecciones. La etiqueta dual aguda más preventiva de rimegepant simplifica los regímenes para los pacientes episódicos, mejorando la adherencia cuando la frecuencia de los ataques fluctúa.

La Adopción de Telesalud Pospandémica Acelera el Diagnóstico Preciso y la Prescripción

Las teleconsultas de neurología se dispararon un 340% entre 2019 y 2023 y se estabilizaron un 220% por encima de la línea base hasta 2025, impulsadas por la escasez de especialistas y la preferencia de los pacientes por la atención domiciliaria. La evidencia del registro italiano encontró que las visitas virtuales proporcionaron terapia preventiva correcta según las guías en el 68% de los casos frente al 46% en los servicios de urgencias, gracias a los diarios estructurados y la categorización del fenotipo. China se apoyó en políticas para reembolsar la neurología remota en 2024, desbloqueando el acceso para 180 millones de pacientes con migraña que raramente veían a especialistas anteriormente. La teleprescripción de terapias CGRP reduce el tiempo de inicio del tratamiento en 23 días en comparación con las vías presenciales, ya que los servicios integrados de farmacia agilizan la autorización previa. Los datos españoles indican que la adherencia mejora 19 puntos bajo el seguimiento por telesalud, lo que refleja puntos de contacto más frecuentes para la optimización de la dosificación.

Reembolso Favorable en la UE para Biológicos Preventivos

El NICE respaldó atogepant (TA973), eptinezumab (TA871) y erenumab (TA682) entre 2021 y 2024 para adultos con ≥4 días de migraña al mes tras dos fracasos preventivos, armonizando los criterios de los pagadores con la práctica clínica. Francia reembolsó atogepant en 2024 para pacientes con ≥8 días de migraña al mes, pero rechazó rimegepant y todos los anticuerpos monoclonales, dividiendo la demanda de la UE entre gepants orales en Francia e inyectables en Alemania y el Reino Unido. Alemania otorgó un "beneficio adicional considerable" a fremanezumab y galcanezumab, permitiendo primas sobre el precio de lista y un acceso sin restricciones que supera los presupuestos regionales limitados de España. Italia negoció descuentos confidenciales del 40-50%, manteniendo el crecimiento del volumen sin superar los presupuestos sanitarios, un modelo que observan Polonia y Portugal. La Agencia Europea de Medicamentos autorizó atogepant para adolescentes de 12 a 17 años en 2024, aunque el retraso en el reembolso de 18 a 24 meses continúa moderando la adopción.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Precios de lista elevados de biológicos y restricciones de terapia escalonada | -1.4% | América del Norte y mercados seleccionados de la UE (Francia, España, Italia) | Largo plazo (≥4 años) |

| Preocupaciones de seguridad en torno a la etiqueta de deterioro de la conducción de los ditanes | -0.6% | Global, más agudo en América del Norte y Japón | Mediano plazo (2-4 años) |

| Aprobaciones pediátricas limitadas fuera de EE. UU. y Japón | -0.4% | Europa (excl. Reino Unido), APAC (excl. Japón), América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Brechas en la cadena de frío de la cadena de suministro en el CCG y África | -0.3% | CCG, África Subsahariana, mercados emergentes seleccionados de APAC | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Precios de Lista Elevados de Biológicos y Restricciones de Terapia Escalonada

Los anticuerpos monoclonales CGRP tienen un precio de lista de USD 8.100-9.400 anuales en EE. UU., lo que impulsa la terapia escalonada en el 72% de los planes comerciales y el 89% de los planes de Medicaid. Los protocolos escalonados posponen el uso de CGRP en 14,3 meses y se corresponden con un 38% más de visitas a urgencias, añadiendo USD 11.200 en costos evitables que superan el precio del medicamento. Francia asignó ASMR V ("sin beneficio adicional") a los anticuerpos monoclonales, denegando el reembolso y orientando a los neurólogos hacia atogepant o Botox fuera de indicación. La ausencia de biosimilares de anticuerpos CGRP antes de 2029-2031 preserva la rigidez de precios, asegurando que la resistencia de los pagadores persistirá más allá del período de previsión[1]Agencia Europea de Medicamentos, "Reyvow (lasmiditan) Información del Producto," ema.europa.eu .

Preocupaciones de Seguridad en Torno a la Etiqueta de Deterioro de la Conducción de los Ditanes

Lasmiditan requiere una restricción de conducción de ocho horas porque el mareo afecta al 29,2% de los usuarios, limitando la adopción al 12% de los adultos estadounidenses elegibles que pueden evitar conducir durante los ataques. Los datos del mundo real de Corea del Sur muestran una tasa de abandono del 22% en tres meses, casi el doble que la de los gepants, debido al mareo y la fatiga. Los reguladores europeos y japoneses impusieron precauciones similares en materia de conducción, reduciendo aún más el grupo de pacientes potenciales a aquellos que permanecen en casa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Los Biológicos Preventivos Reconfiguran los Algoritmos de Tratamiento

Los medicamentos para el alivio del dolor retuvieron el 65,55% de la participación del mercado de terapéuticos para la migraña en 2025, liderados por los triptanes y los AINEs, mientras que se prevé que los agentes preventivos crezcan a una CAGR del 9,85% hasta 2031, aumentando su porción del tamaño del mercado de terapéuticos para la migraña. Los triptanes se mantienen dominantes gracias a los precios genéricos y la familiaridad de los prescriptores, aunque los gepants orales capturan hasta el 30-40% de los no respondedores a triptanes, reduciendo modestamente los volúmenes de triptanes durante el período. Los ditanes siguen siendo un nicho ya que su etiqueta de conducción limita el uso en días laborables. Los anticuerpos monoclonales CGRP y los gepants orales impulsan la adopción preventiva tras la incorporación de estos a la segunda línea en las guías clínicas. La toxina botulínica A ancla la prevención de la migraña crónica con una eficacia consolidada, aunque la etiqueta crónica de atogepant ahora desafía su cuasi monopolio. Los anticonvulsivos y los betabloqueantes pierden terreno debido a la escasa tolerabilidad, evidenciada por una persistencia a los 12 meses del 28-35%, lo que impulsa la migración hacia las opciones CGRP. El metaanálisis muestra que erenumab y fremanezumab reducen los días de migraña mensuales en 2,4-3,1 frente a 1,6-2,0 para la flunarizina, justificando la preferencia de los pagadores por los biológicos a pesar de la prima de costo. El rechazo de Francia a financiar los anticuerpos monoclonales pero la cobertura de atogepant ilustra los formularios europeos divergentes que influyen en la estrategia de marca.

Los cambios dentro del tamaño del mercado de terapéuticos para la migraña reflejan el ritmo de la innovación clínica. Las infusiones trimestrales de eptinezumab atraen a los pacientes que no desean autoinyectarse mensualmente. Los gepants orales como atogepant atraen a los pacientes crónicos que buscan una dosificación diaria sin agujas. Rimegepant ofrece versatilidad dual aguda más preventiva, aliviando la carga de pastillas para los pacientes episódicos. Los ditanes esperan refinamientos en la etiqueta para levantar las restricciones de movilidad. Los alcaloides del ergot retroceden debido al riesgo vasoconstrictivo. Como es poco probable que haya biosimilares antes de 2030, los originadores mantienen el poder de fijación de precios, mientras que los proveedores de triptanes genéricos defienden su participación en volumen y precio.

Por Vía de Administración: La Administración Intranasal Gana Impulso

Las terapias orales representaron el 64,53% de la participación del mercado de terapéuticos para la migraña en 2025; no obstante, se prevé que los productos intranasales superen a todas las vías con una CAGR del 11,75% hasta 2031, aumentando su porción del tamaño del mercado de terapéuticos para la migraña. El aerosol de zavegepant asegura una libertad del dolor a las 2 horas del 24% y un inicio de acción inferior a 15 minutos sin inyecciones, atrayendo a los pacientes que abandonan los biológicos subcutáneos por la ansiedad a las agujas[2]FDA de EE. UU., "Zavzpret (zavegepant) Información de Prescripción," fda.gov. La tecnología POD DHE de Impel logra una libertad del dolor a las 2 horas del 73,3% y una farmacocinética similar a la administración intravenosa, proporcionando eficacia de nivel hospitalario en el hogar. Los autoinyectores subcutáneos dominan los biológicos preventivos, pero enfrentan una reducción de la adherencia debido a las reacciones en el lugar de inyección reportadas por el 38% de los usuarios. Las infusiones intravenosas trimestrales de eptinezumab ofrecen una dosificación menos frecuente, pero requieren visitas a la clínica, lo que limita la adopción entre los pacientes rurales. Los gepants orales amplían aún más el segmento oral, especialmente tras la etiqueta crónica de atogepant. Los parches transdérmicos y las matrices de microagujas prometen una administración discreta en el lugar de trabajo para sumatriptán y otros principios activos. Los déficits en la cadena de frío en el CCG y África complican la distribución de biológicos, orientando a los prescriptores hacia opciones orales e intranasales estables a temperatura ambiente.

Aunque el segmento oral sigue siendo el de mayor participación, el impulso intranasal refleja una necesidad no satisfecha de alivio agudo de inicio rápido y sin agujas. Las auditorías en el mundo real muestran que el 30-40% de los pacientes abandonan los inyectables en un año, y el 40-50% desarrollan gastroparesia durante los ataques moderados que ralentiza la absorción de los comprimidos, factores que la administración intranasal aborda directamente. Las aprobaciones regulatorias de zavegepant en 2023 y la creciente familiaridad con los dispositivos POD sugieren un crecimiento sostenido de dos dígitos para los formatos nasales.

Por Grupo de Pacientes: Las Aprobaciones Pediátricas Desbloquean el Segmento Adolescente

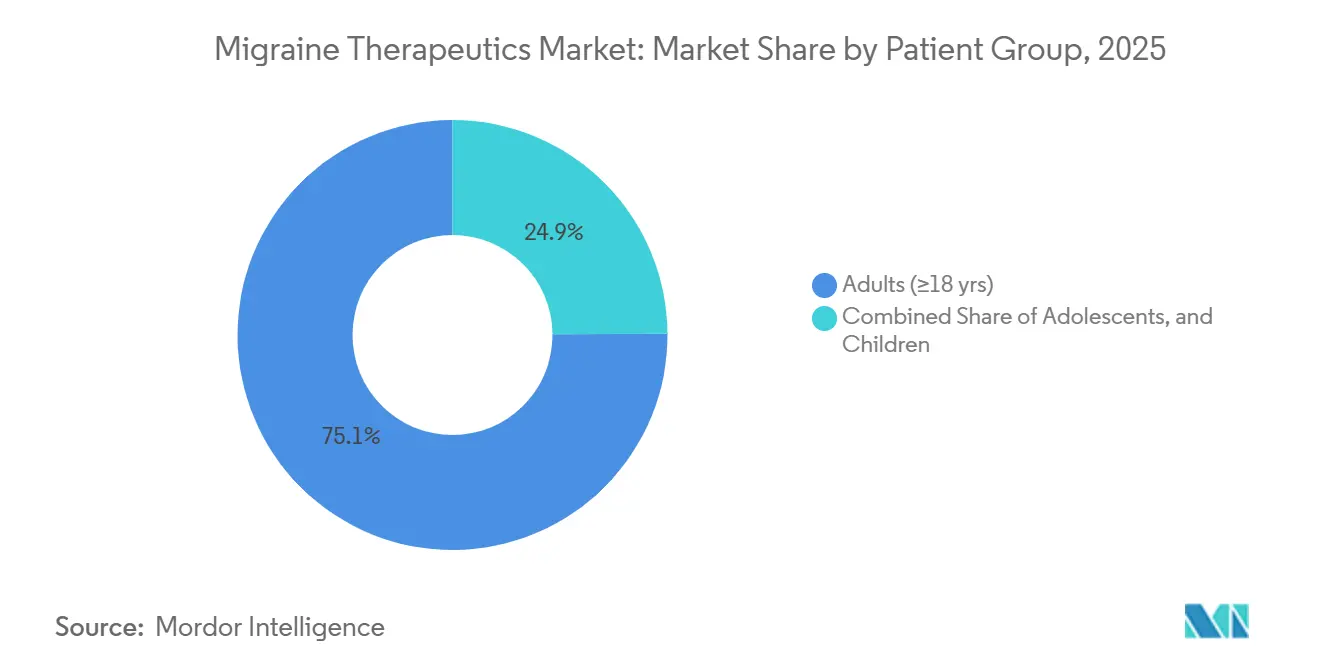

Los adultos ≥ 18 años controlaron el 75,15% de la participación del mercado de terapéuticos para la migraña en 2025, aunque se proyecta que los adolescentes de 12 a 17 años crezcan a una CAGR del 10,82% hasta 2031, aumentando su peso en el tamaño del mercado de terapéuticos para la migraña. Fremanezumab de Teva obtuvo la primera aprobación pediátrica de CGRP en abril de 2024, seguida rápidamente por eptinezumab de Lundbeck en octubre de 2024, abriendo una cohorte históricamente desatendida donde dominaba el uso fuera de indicación. Se esperan los resultados de atogepant de AbbVie a finales de 2026, lo que señala una mayor competencia en el segmento adolescente. La autorización de la Agencia Europea de Medicamentos de atogepant para adolescentes de la UE en 2024 amplía el mercado en 12 millones de pacientes potenciales, aunque los retrasos en el reembolso ralentizarán la monetización. Los niños menores de 12 años siguen en gran medida sin ser atendidos, dejando margen para futuras extensiones de etiqueta a medida que maduran las bases de datos de seguridad.

La prevalencia en adolescentes aumenta durante la pubertad, pero el diagnóstico se retrasa un 40% respecto a los adultos porque los síntomas de cefalea se superponen con los trastornos de tipo tensional y pocos neurólogos pediátricos ejercen fuera de los centros urbanos. La telesalud reduce los tiempos de espera y amplía el alcance de la subespecialidad, acelerando la intervención preventiva temprana. Los triptanes genéricos siguen dominando la atención aguda en jóvenes, pero los gepants ganan participación entre los casos con contraindicaciones cardiovasculares o refractarios. A medida que los horarios escolares magnifican la carga de los ataques frecuentes, las infusiones intravenosas trimestrales de eptinezumab y el fremanezumab subcutáneo mensual atraen a los padres que buscan regímenes convenientes, impulsando un sólido crecimiento pediátrico de dos dígitos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte aseguró el 42,55% de los ingresos de 2025 gracias a las altas tasas de diagnóstico, la amplia cobertura comercial para los biológicos CGRP y las densas redes de clínicas especializadas. Sin embargo, la terapia escalonada añade retrasos de 14,3 meses y un 38% más de visitas a urgencias, socavando los resultados óptimos. Los formularios provinciales fragmentados de Canadá causan un acceso inconsistente; Ontario financia los biológicos tras cuatro días de migraña al mes, mientras que Quebec restringe su uso a los casos crónicos. Las aseguradoras privadas de México reembolsan los agentes CGRP para las élites urbanas, pero las brechas en la cobertura nacional dejan a la mayoría dependiente de los triptanes.

Europa presenta un panorama dividido. El Reino Unido financia atogepant, erenumab y eptinezumab tras dos fracasos preventivos, alineándose con las normas clínicas. Las resoluciones positivas de "beneficio adicional" de Alemania otorgan un reembolso amplio, mientras que los límites de gasto de España imponen pausas a mitad de año. Francia solo financia atogepant entre los agentes CGRP, canalizando la demanda hacia la terapia oral y el Botox. Los pronunciados descuentos de Italia mantienen los presupuestos de biológicos manejables y los volúmenes en aumento, ofreciendo un modelo para otros estados de la UE sensibles al costo.

Asia-Pacífico lidera el crecimiento con una CAGR del 9,72%. El reembolso de la telemedicina en China en 2024 añade 180 millones de pacientes potenciales que anteriormente carecían de atención especializada[3]OCDE, "Panorama de la Salud: Asia/Pacífico 2024," oecd.org. India espera sus primeras aprobaciones de CGRP; hasta entonces, los triptanes genéricos y los anticonvulsivos dominan. Australia reembolsa erenumab y fremanezumab para la migraña crónica pero no para la episódica, captando la cohorte más afectada. Corea del Sur incluyó rimegepant en su lista de reembolso en 2024, el primer gepant oral reembolsado de la región, catalizando el impulso de adopción. Oriente Medio y África enfrentan retrasos de 4 a 6 semanas en la distribución de biológicos debido a las limitaciones de la cadena de frío, manteniendo el dominio de los medicamentos orales e intranasales. El crecimiento de América del Sur se centra en Brasil y Argentina, donde el seguro privado cubre los biológicos CGRP, mientras que los sistemas públicos siguen siendo sensibles al precio.

Panorama Competitivo

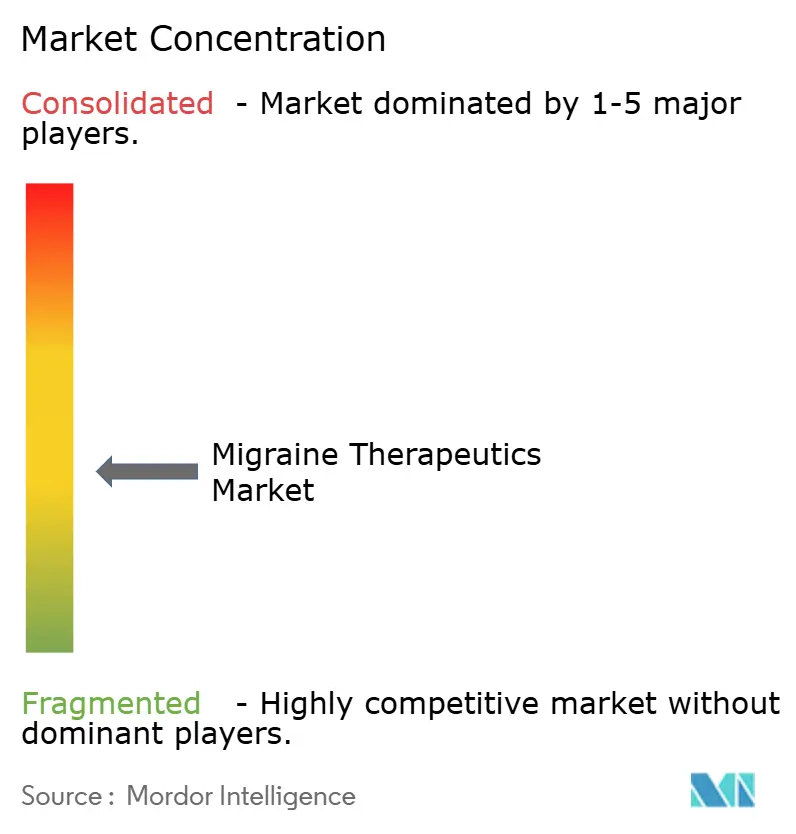

El mercado de terapéuticos para la migraña presenta una concentración moderada: las cinco empresas más grandes —AbbVie, Amgen, Eli Lilly, Pfizer y Teva— representaron una participación significativa de los ingresos en 2025. AbbVie aprovecha Botox más atogepant, equilibrando las franquicias inyectable y oral. Aimovig de Amgen fue pionera en los anticuerpos monoclonales, pero ahora enfrenta una dilución de participación por parte de Emgality de Lilly, Ajovy de Teva y Vyepti de Lundbeck, cada uno ocupando nichos a través de la frecuencia de dosificación o la expansión pediátrica. Las empresas de genéricos Teva, Viatris y Sun Pharma dominan los volúmenes de triptanes, defendiendo su territorio a medida que los gepants erosionan los grupos de no respondedores.

El enfoque estratégico se desplaza hacia la generación de datos en el mundo real. Los hallazgos del registro danés que muestran una mayor adherencia a rimegepant permiten a los fabricantes diferenciarse sin costosos ensayos comparativos directos. Las aprobaciones pediátricas extienden la vida de las patentes y aprovechan los segmentos desatendidos, mientras que la diversificación geográfica se adapta a la heterogeneidad del reembolso. El POD DHE de Impel representa un participante innovador que apunta al rescate nasal rápido tras el fracaso de los triptanes. Los dispositivos de neuromodulación (Cefaly, Nerivio, gammaCore) ocupan nichos complementarios, pero enfrentan obstáculos de reembolso. La ausencia de biosimilares pospone la erosión de precios, preservando los márgenes de marca hasta 2031.

Líderes de la Industria de Terapéuticos para la Migraña

-

AbbVie Inc.

-

Amgen Inc.

-

Pfizer Inc.

-

Teva Pharmaceutical Industries Ltd.

-

Eli Lilly and Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Amneal lanzó Brekiya, el primer autoinyector de dihidroergotamina listo para usar para la migraña aguda y la cefalea en racimos en adultos en EE. UU.

- Septiembre de 2025: Lundbeck presentó nuevos datos a largo plazo de Vyepti que demuestran una efectividad preventiva sostenida en pacientes gravemente afectados.

Alcance del Informe Global del Mercado de Terapéuticos para la Migraña

Según el alcance del informe, la migraña es una afección neurológica compleja caracterizada por cefaleas frecuentes que pueden durar de 4 a 72 horas. El dolor suele ser unilateral y de naturaleza pulsátil, que a menudo puede empeorar con la actividad física. En la mayoría de los casos, la migraña se asocia con síntomas como fotofobia, fonofobia, osmofobia, náuseas, vómitos, pérdida del apetito y, en ocasiones, alteraciones sensoriales.

La segmentación del mercado de terapéuticos para la migraña se categoriza por clase de fármaco, vía de administración, grupo de pacientes y geografía. Por clase de fármaco, incluye medicamentos para el alivio del dolor como analgésicos, triptanes, alcaloides del ergot, ditanes y AINEs, junto con medicamentos preventivos como agentes reductores de la presión arterial, anticonvulsivos, antagonistas del péptido relacionado con el gen de la calcitonina (CGRP), toxina botulínica A y antidepresivos. Por vía de administración, el mercado se segmenta en oral, inyección subcutánea, intranasal, intravenosa y transdérmica/otros métodos novedosos. Por grupo de pacientes, se divide en adultos (mayores de 18 años), adolescentes (12-17 años) y niños (<12 años). Por geografía, el mercado abarca América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Medicamentos para el Alivio del Dolor | Analgésicos |

| Triptanes | |

| Alcaloides del Ergot | |

| Ditanes | |

| AINEs | |

| Medicamentos Preventivos | Agentes Reductores de la Presión Arterial |

| Anticonvulsivos | |

| Antagonistas del Péptido Relacionado con el Gen de la Calcitonina (CGRP) | |

| Toxina Botulínica A | |

| Antidepresivos |

| Oral |

| Inyección Subcutánea |

| Intranasal |

| Intravenosa |

| Transdérmica / Otros Métodos Novedosos |

| Adultos (Mayores de 18 años) |

| Adolescentes (12-17 años) |

| Niños (Menores de 12 años) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Fármaco | Medicamentos para el Alivio del Dolor | Analgésicos |

| Triptanes | ||

| Alcaloides del Ergot | ||

| Ditanes | ||

| AINEs | ||

| Medicamentos Preventivos | Agentes Reductores de la Presión Arterial | |

| Anticonvulsivos | ||

| Antagonistas del Péptido Relacionado con el Gen de la Calcitonina (CGRP) | ||

| Toxina Botulínica A | ||

| Antidepresivos | ||

| Por Vía de Administración | Oral | |

| Inyección Subcutánea | ||

| Intranasal | ||

| Intravenosa | ||

| Transdérmica / Otros Métodos Novedosos | ||

| Por Grupo de Pacientes | Adultos (Mayores de 18 años) | |

| Adolescentes (12-17 años) | ||

| Niños (Menores de 12 años) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de terapéuticos para la migraña en 2031?

Se prevé que el mercado de terapéuticos para la migraña alcance USD 9,74 mil millones en 2031.

¿A qué velocidad crecerán los medicamentos preventivos en comparación con los tratamientos agudos?

Se espera que los medicamentos preventivos se expandan a una CAGR del 9,85% hasta 2031, superando la CAGR general del 6,75%.

¿Qué región registrará el crecimiento más rápido de la demanda?

Se proyecta que Asia-Pacífico avance a una CAGR del 9,72% entre 2026 y 2031, la más rápida entre todas las regiones.

¿Qué vía de administración está ganando popularidad para el alivio rápido del dolor?

Las formulaciones intranasales, lideradas por zavegepant y los dispositivos POD DHE, crecen a una CAGR del 11,75% gracias a un inicio de acción inferior a 15 minutos.

¿Por qué los anticuerpos CGRP están penetrando en líneas de terapia más tempranas?

Las guías actualizadas permiten su uso tras el fracaso de un preventivo, acortando el tiempo hasta el biológico y aprovechando una adherencia superior en el mundo real.

¿Qué limita la adopción generalizada de lasmiditan?

Una restricción de conducción de ocho horas tras la dosis y una alta incidencia de mareos limitan su uso a situaciones en las que los pacientes pueden evitar operar vehículos.

Última actualización de la página el: