Tamaño y Participación del Mercado de Terapéuticos para la Gota

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapéuticos para la Gota por Mordor Intelligence

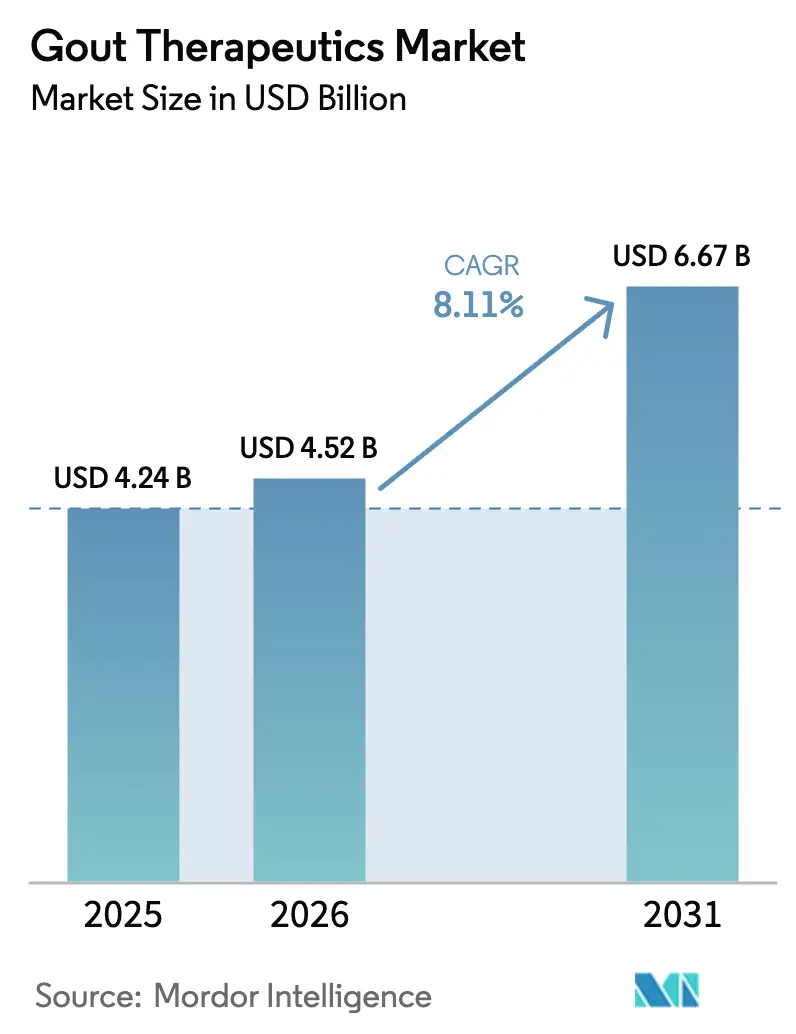

Se proyecta que el tamaño del Mercado de Terapéuticos para la Gota sea de USD 4,24 mil millones en 2025, USD 4,52 mil millones en 2026, y alcance USD 6,67 mil millones en 2031, creciendo a una CAGR del 8,11% de 2026 a 2031.

La demanda está siendo impulsada por el envejecimiento de la población, el aumento de los casos de hiperuricemia relacionada con la obesidad y las directrices clínicas actualizadas que enfatizan los umbrales de urato sérico de tratar hasta alcanzar el objetivo. La introducción de biológicos para condiciones refractarias al tratamiento está ampliando las opciones terapéuticas para los médicos, al tiempo que permite oportunidades de fijación de precios premium. Al mismo tiempo, las combinaciones orales de dosis fija están posicionadas para proteger la participación de mercado a medida que la erosión de precios de los genéricos presiona los márgenes. Las herramientas de monitoreo digital, que integran medidores de urato para teléfonos inteligentes con algoritmos de predicción de brotes, están acelerando el diagnóstico y alineándose con las estrategias de los pagadores para reducir las costosas visitas a urgencias. Sin embargo, las perspectivas de crecimiento se ven moderadas por las advertencias de seguridad cardiovascular vinculadas al febuxostat, los requisitos de autorización previa impuestos por los pagadores para la pegloticase y la creciente competencia genérica dentro de la clase de inhibidores de la xantina oxidasa.

Conclusiones Clave del Informe

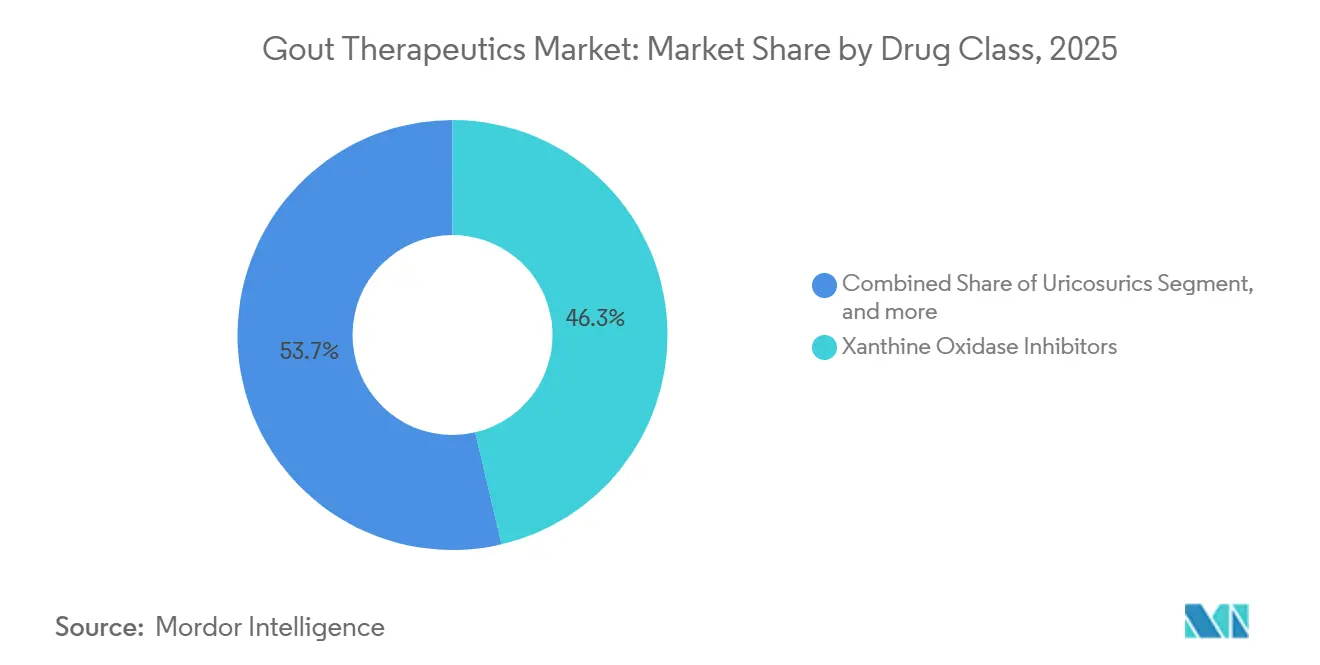

- Por clase de fármaco, los inhibidores de la xantina oxidasa captaron el 46,34% de la participación del mercado de terapéuticos para la gota en 2025, mientras que se proyecta que los uricosúricos entregarán la CAGR más rápida del 9,54% hasta 2031.

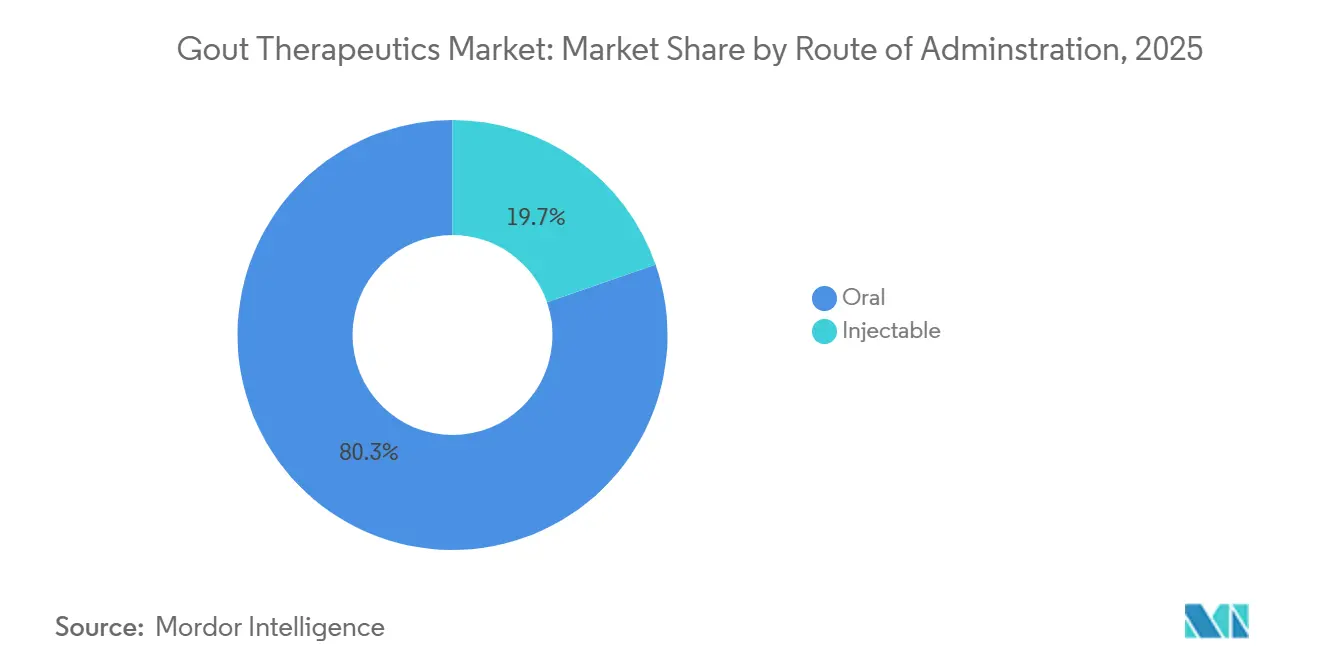

- Por vía de administración, las formulaciones orales constituyeron el 80,32% de los ingresos de 2025, aunque se prevé que los biológicos inyectables crezcan a una CAGR del 9,67% a medida que maduran las plataformas de uricasa recombinante.

- Por tipo de enfermedad, la gota refractaria crónica representó el 52,43% del valor de 2025, mientras que la gota tofácea está destinada a expandirse a una CAGR del 10,21% debido a una detección subclínica más temprana.

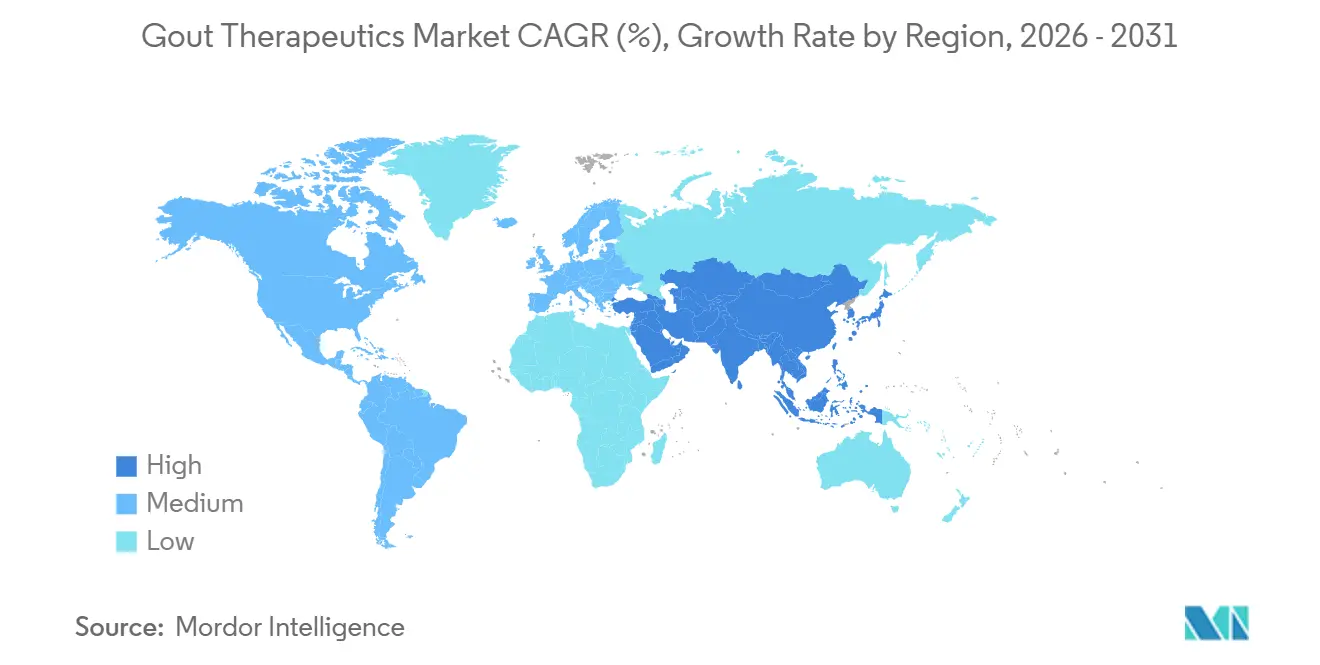

- Por geografía, América del Norte lideró con una participación del 42,43% en 2025; Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 8,43% en la prevalencia del síndrome metabólico y un acceso creciente a la reumatología.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Terapéuticos para la Gota

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Prevalencia de la Enfermedad Debido al Envejecimiento y la Obesidad | +1.8% | Global, mayor en América del Norte, Europa y Asia-Pacífico urbana | Largo plazo (≥ 4 años) |

| Adopción de Directrices de Tratamiento Reductor de Urato Basadas en Evidencia | +1.5% | América del Norte, Europa, Australia, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Introducción de Nuevos Mecanismos de Acción | +2.1% | América del Norte y Europa lideran; Asia-Pacífico sigue las aprobaciones | Mediano plazo (2-4 años) |

| Expansión de los Canales de Salud Digital y Telereumatología | +0.9% | América del Norte, Europa Occidental; programas piloto en China urbana e India | Corto plazo (≤ 2 años) |

| Avances en Medicina Personalizada y Monitoreo de Biomarcadores | +0.7% | América del Norte y Europa, adopción temprana en Japón | Mediano plazo (2-4 años) |

| Surgimiento de Terapéuticos Basados en el Microbioma y Terapias Enzimáticas | +0.6% | Centros de investigación globales, con ensayos clínicos centrados en Estados Unidos y China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de la Enfermedad Debido al Envejecimiento y la Obesidad

Para 2025, la prevalencia global de la gota alcanzó 41 millones de casos, con las economías de altos ingresos experimentando el crecimiento más rápido debido a tasas de obesidad que superan el 30%. La hiperinsulinemia reduce el aclaramiento renal de urato, mientras que el metabolismo de la fructosa acelera el catabolismo de las purinas, impulsando colectivamente niveles más altos de urato sérico. En China, el cambio en las preferencias dietéticas urbanas hacia la carne roja y las bebidas azucaradas condujo a un aumento del doble en los diagnósticos de gota entre 2015 y 2024[1]Comisión Nacional de Salud de China, "Informe de Enfermedades Crónicas 2025," nhc.gov.cn. El perfil demográfico de los pacientes con gota también ha evolucionado, con casos que ahora emergen comúnmente en personas de entre treinta y cuarenta años, en lugar de en hombres de sesenta años como en las tendencias históricas. Este cambio demográfico está ampliando la población tratada anualmente y extendiendo la duración de las intervenciones terapéuticas. En Japón, las estadísticas de salud de 2025 clasifican la gota entre las diez principales condiciones crónicas ambulatorias para hombres mayores de 50 años, equiparando su prevalencia con la de la hipertensión y la diabetes.

Adopción de Directrices de Tratamiento Reductor de Urato Basadas en Evidencia

La actualización de 2024 del Colegio Americano de Reumatología establece objetivos de urato sérico de <6 mg/dL para todos los pacientes con gota y <5 mg/dL para aquellos con tofos[2]Colegio Americano de Reumatología, "Actualización de Directrices 2024," rheumatology.org. De manera similar, las directrices europeas enfatizan el inicio temprano de los inhibidores de la xantina oxidasa en las semanas posteriores al diagnóstico, reemplazando los enfoques anteriores de esperar y ver. Un análisis de reclamaciones de Medicare de 2025 destaca una mejora significativa: el 68% de los pacientes estadounidenses recién diagnosticados iniciaron terapia reductora de urato dentro de los 90 días, en comparación con el 42% en 2019. Las combinaciones orales de dosis fija, diseñadas para alinearse con la terapia dual recomendada por las directrices, están avanzando en las etapas tardías de los proyectos en desarrollo, aunque los organismos reguladores requieren evidencia de superioridad sobre la monoterapia titulada. En Alemania y el Reino Unido, los marcos de reembolso ahora vinculan los incentivos de los reumatólogos a la documentación electrónica de los objetivos de urato sérico, impulsando la adopción de dispositivos de prueba en el punto de atención.

Introducción de Nuevos Mecanismos de Acción

Desde su introducción en 1966, el alopurinol ha enfrentado competencia de avances como las enzimas uricasa recombinantes, los inhibidores de IL-1β y los antagonistas selectivos de URAT1. La pegloticase puede reducir los niveles de urato sérico en un 90% en cuestión de horas; sin embargo, su adopción está limitada por reacciones a la infusión en aproximadamente el 40% de los pacientes en la sexta dosis. El SEL-212 de Selecta Biosciences, que integra la enzima con una partícula de vacuna sintética, logró un control sostenido del urato en el 80% de los participantes del ensayo de Fase III durante seis meses, posicionándolo para una presentación ante la FDA en 2026. El canakinumab obtuvo una extensión de la ficha técnica europea en 2025 para la profilaxis trimestral de brotes, ofreciendo una reducción significativa en la carga diaria de pastillas. Mientras tanto, el verinurad, que mostró eficacia adicional en la reducción del urato en ensayos de Fase II cuando se combinó con alopurinol, fue desprioritizado durante las revisiones estratégicas de 2024.

Expansión de los Canales de Salud Digital y Telereumatología

Los medidores de urato conectados a teléfonos inteligentes y los algoritmos de predicción de brotes portátiles acortaron los tiempos de inicio del tratamiento en 18 días en 12 pilotos de sistemas de salud de Estados Unidos en 2025. La densidad de reumatólogos de 0,6 por cada 100.000 habitantes deja a muchas regiones desatendidas, pero la telereumatología permite a los médicos de atención primaria iniciar la terapia reductora de urato bajo supervisión virtual de especialistas. El programa de pago agrupado de Anthem en 2025 redujo el gasto anual por miembro en un 14% en comparación con la atención convencional. Los paneles de control remotos con alertas gamificadas mejoraron la adherencia a la recarga, una brecha clave en el manejo de la hiperuricemia crónica. Pilotos similares en China urbana redujeron las citas clínicas perdidas en un 22%, lo que indica escalabilidad global.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de Seguridad con Terapias Existentes y Emergentes | -1.2% | Global, con mayor enfoque regulatorio en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adherencia Subóptima del Paciente al Manejo a Largo Plazo de la Gota | -1.6% | Global, aguda en mercados de atención fragmentada como Estados Unidos, India y Brasil | Largo plazo (≥ 4 años) |

| Competencia Genérica y Erosión de Precios que Reducen la Rentabilidad | -0.8% | Global, más pronunciada en mercados maduros con alta penetración de genéricos | Corto plazo (≤ 2 años) |

| Acciones Regulatorias que Limitan la Promoción de Dietas Ricas en Purinas y Alcohol | -0.5% | América del Norte y Europa, con expansión a Australia y Japón | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Seguridad con Terapias Existentes y Emergentes

El febuxostat lleva una advertencia cardiovascular en recuadro negro tras el ensayo CARES, que mostró un aumento del 34% en la muerte cardíaca frente al alopurinol. La actualización de la ficha técnica de la EMA de 2024 restringe su uso a la terapia de segunda línea, redirigiendo las prescripciones en la UE hacia el alopurinol. La pegloticase requiere monitoreo en centros de infusión debido a la anafilaxia, añadiendo entre USD 1.500 y 2.000 en honorarios de instalación por dosis. Las sobredosis de colchicina en pacientes con insuficiencia renal motivaron una alerta de seguridad de la FDA en 2025, destacando su estrecho índice terapéutico. Estas señales alargan los ciclos de aprobación de los pagadores, con retrasos en la autorización previa que promedian 12 días y contribuyen a la deserción de pacientes antes de que comience la terapia[3]Journal of Managed Care & Specialty Pharmacy, "Impacto de la Autorización Previa en la Gota," jmcp.org.

Adherencia Subóptima del Paciente al Manejo a Largo Plazo de la Gota

Las tasas de posesión de medicamentos a un año para el alopurinol se sitúan en torno al 52%, poniendo en riesgo los objetivos de tratar hasta alcanzar el objetivo. Los intervalos asintomáticos erosionan la urgencia, el empeoramiento inicial del brote disuade la continuación, y los copagos de medicamentos de marca superiores a USD 100 por mes desalientan la persistencia. Una cohorte del Reino Unido de 2024 que añadió educación estructurada logró una adherencia del 74% a los 18 meses, superando el 48% de la atención habitual. Los fabricantes están probando inyectables de acción prolongada y dosis orales fijas para reducir la carga de pastillas, aunque los reguladores exigen no inferioridad respecto a la monoterapia optimizada, retrasando las aprobaciones. Los estímulos conductuales a través de recordatorios móviles y el asesoramiento liderado por farmacéuticos son medidas provisionales emergentes mientras maduran las innovaciones en desarrollo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Los Biológicos Incursionan en el Territorio Oral

Los inhibidores de la xantina oxidasa, dominados por el uso generalizado del alopurinol y la utilización selectiva del febuxostat en casos con riesgos cardiovasculares manejables, captaron el 46,34% de los ingresos del mercado de terapéuticos para la gota en 2025. Se proyecta que los uricosúricos crezcan a una sólida CAGR del 9,54%, impulsados por la creciente adopción de protocolos de tratamiento combinado y el lanzamiento anticipado de antagonistas de URAT1 de próxima generación con perfiles de seguridad renal mejorados. Aunque la uricasa recombinante representó menos del 5% del tamaño del mercado en 2025, entregó un valor significativo, respaldado por el precio premium de Krystexxa de aproximadamente USD 18.000 por mes. Además, los agentes dirigidos a IL-1, como el canakinumab, están abordando el segmento de profilaxis de brotes para pacientes intolerantes a los AINEs y la colchicina, ampliando así las opciones de tratamiento sin reducir directamente los niveles de urato.

Las presiones de precios están remodelando el segmento de terapéuticos orales, con el precio genérico de la colchicina cayendo por debajo de USD 0,50 por tableta en la mayoría de los mercados. Los AINEs y los corticosteroides contribuyen con un valor limitado a largo plazo, ya que las directrices clínicas desalientan cada vez más su uso crónico. Mientras tanto, las enzimas basadas en el microbioma que metabolizan las purinas dietéticas están emergiendo como posibles alternativas orales a los biológicos, sujetas a resultados exitosos de seguridad en la fase I. Sin embargo, la falta de orientación de la FDA sobre los criterios de valoración regulatorios para los terapéuticos del microbioma presenta un desafío significativo para los patrocinadores. Con la entrada de genéricos adicionales de febuxostat en los mercados globales, los inminentes vencimientos de patentes destacan la necesidad crítica de innovación más allá de las estrategias tradicionales de inhibición de la xantina oxidasa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración: La Conveniencia se Encuentra con la Necesidad Refractaria

Las formulaciones orales mantuvieron el 80,32% de la participación del mercado de terapéuticos para la gota en 2025, reflejando la preferencia del paciente y la alineación con las directrices para la terapia de primera línea. Los productos inyectables, aunque representan solo el 20% del volumen, se proyecta que crezcan a una CAGR del 9,67% a medida que la uricasa recombinante y los biológicos IL-1 obtienen un reembolso más amplio. Los umbrales de urato sérico dictan la modalidad; la hiperuricemia no complicada responde al alopurinol oral, mientras que la enfermedad refractaria con tofos o compromiso renal justifica la terapia en centros de infusión. El tamaño del mercado de terapéuticos para la gota capturado por los inyectables podría ampliarse aún más si el SEL-212 subcutáneo mensual obtiene la aprobación en 2026, trasladando la administración de los hospitales a las farmacias especializadas.

Los inyectables de acción prolongada pueden mejorar la adherencia al reducir la exposición a los brotes iniciales que disuaden la continuación. Las tecnologías de encapsulación apuntan a permitir la administración oral de uricasa de moléculas grandes, aunque persisten los desafíos de biodisponibilidad. Los pagadores estructuran cada vez más contratos basados en valor que vinculan el reembolso a la reducción documentada del urato, presionando a los fabricantes a suministrar evidencia del mundo real. Si la administración oral de biológicos tiene éxito, la dicotomía actual oral-inyectable se difuminaría, intensificando la competencia en precios y resultados de adherencia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Enfermedad: El Manejo Guiado por Imágenes Remodela la Demanda

La gota refractaria crónica controló el 52,43% de los ingresos de 2025 porque los pacientes que pasan por múltiples regímenes fallidos terminan recurriendo a biológicos de alto costo. La participación del mercado de terapéuticos para la gota correspondiente a la gota tofácea está destinada a crecer, ya que la tomografía computarizada de energía dual revela tofos subclínicos en hasta el 40% de los pacientes previamente clasificados como no tofáceos. La detección temprana apoya la escalada hacia una terapia agresiva de reducción del urato, reduciendo el desbridamiento quirúrgico y la discapacidad. Las designaciones de medicamentos huérfanos y la exclusividad de siete años para varias indicaciones tofáceas sustentan el entusiasmo inversor.

El manejo de los brotes agudos sigue siendo sintomático, consumiendo AINEs, colchicina y corticosteroides, con diferenciación limitada. No obstante, los brotes agudos generaron el 25% del gasto en gota en Estados Unidos en 2024 a través de presentaciones en urgencias, validando el interés de los pagadores en vías de manejo con enfoque digital que señalan marcadores prodrómicos. La apertura regulatoria a criterios de valoración de imagen sustitutos en los ensayos de resolución de tofos podría acortar los plazos de desarrollo. Si las estrategias de intervención temprana reducen la prevalencia de las condiciones refractarias crónicas, la asignación de proyectos en desarrollo puede inclinarse hacia modalidades preventivas.

Análisis Geográfico

América del Norte retuvo el 42,43% del valor del mercado global de terapéuticos para la gota en 2025. La alta prevalencia de obesidad por encima del 40% en varios estados de Estados Unidos y la cobertura de Medicare Parte B para biológicos infundidos sostienen la demanda premium. Los pagadores privados están ampliando las opciones de lugar de atención, contratando con centros de infusión ambulatoria para reducir los gastos generales hospitalarios. Los sistemas de financiación pública de Canadá incluyen fácilmente los genéricos, pero la adopción de biológicos se retrasa fuera de los planes privados, creando un acceso desigual para los pacientes. México sigue siendo sensible al precio; el alopurinol genérico domina, con los biológicos confinados a los hospitales especializados metropolitanos.

Se prevé que Asia-Pacífico lidere el crecimiento con una CAGR del 8,43% hasta 2031. La población con gota en China superó los 17 millones en 2025, concentrada en las prósperas provincias costeras donde el consumo de mariscos y alcohol es mayor. Japón se beneficia del seguro universal y la adopción temprana de la práctica de tratar hasta alcanzar el objetivo, apoyando las ventas constantes de febuxostat a pesar de las preocupaciones de seguridad globales. La brecha de diagnóstico en India persiste; la densidad de reumatólogos es inferior a 0,1 por cada 100.000 habitantes, y los biológicos de marca a menudo superan los ingresos mensuales del hogar. Sin embargo, los pilotos de telereumatología en centros urbanos están comenzando a reducir la necesidad no satisfecha.

Los guardianes del reembolso en Europa, incluidos el NICE y el G-BA de Alemania, someten a los biológicos a rigurosas pruebas de costo-efectividad. El acceso a la pegloticase está restringido a los fracasos de la terapia oral, limitando el volumen. Los mercados del sur de Europa prefieren la colchicina de bajo costo, mientras que las farmacias comunitarias de Francia reportan una brisk rotación de febuxostat genérico tras el vencimiento de la patente en 2024. Europa del Este muestra una demanda incipiente, obstaculizada por el acceso limitado a especialistas y las restricciones presupuestarias. Oriente Medio y África contribuyen con ingresos modestos; los estados del Golfo reflejan los patrones de terapia occidental entre las poblaciones expatriadas, mientras que los mercados del África subsahariana se encuentran en una etapa temprana de transición epidemiológica. América del Sur se centra en Brasil y Argentina, donde los formularios públicos reembolsan los genéricos y los programas de asistencia al paciente cubren las brechas de asequibilidad para los biológicos.

Panorama Competitivo

El mercado global de terapéuticos para la gota está experimentando una transformación significativa. Si bien se proyecta que las cinco principales empresas representen aproximadamente el 60% de los ingresos de 2025, los actores emergentes, incluidos los desarrolladores de pegloticase biosimilar y las empresas de biotecnología de nicho, están erosionando constantemente la participación de mercado de los titulares. La adquisición de Horizon Therapeutics por parte de Amgen por USD 27.800 millones destaca la importancia estratégica de los activos de gota con precio de medicamento huérfano y competencia genérica mínima. Novartis está aprovechando su extenso portafolio de inmunología para promover las terapias IL-1, mientras que la adquisición de Atom Bioscience por parte de Takeda en 2024 añade una uricasa oral preclínica a su proyecto en desarrollo, diversificando aún más su portafolio.

Las empresas de biotecnología se están enfocando en reducir la inmunogenicidad, avanzar en la administración oral de biológicos y explorar la ingeniería del microbioma. La plataforma de tolerancia inmune de Selecta Biosciences, si tiene éxito, podría eliminar las reacciones a la infusión y expandir significativamente el mercado de la terapia con uricasa. XORTX está reposicionando los inhibidores de la xantina oxidasa para la lesión renal, demostrando el potencial de expansión de indicaciones. Además, las integraciones de salud digital se están convirtiendo en una característica estándar en los lanzamientos de productos, con los fabricantes agrupando medidores de urato conectados con las dosis iniciales para recopilar datos de adherencia y resultados, lo que fortalece su posición en las negociaciones con los pagadores. Las solicitudes de patentes para la modulación basada en CRISPR de la síntesis hepática de urato indican el posible papel futuro de la edición génica, aunque la comercialización sigue estando más allá del período de pronóstico actual.

Se espera que la consolidación continúe a medida que las grandes empresas farmacéuticas buscan franquicias de inflamación con mecanismos diferenciados y economías de medicamentos huérfanos. Al mismo tiempo, la competencia genérica se está intensificando para los tratamientos orales establecidos, impulsando la competencia basada en precios, particularmente en los mercados emergentes con presupuestos de pagadores limitados. Las empresas están equilibrando estratégicamente los biológicos de alto margen con los genéricos impulsados por volumen, mientras que los programas de adherencia digital sirven tanto como diferenciadores clínicos como herramientas para generar evidencia del mundo real.

Líderes de la Industria de Terapéuticos para la Gota

Horizon Therapeutics plc

Takeda Pharmaceutical Company Ltd

AstraZeneca

Novartis AG

Selecta Biosciences

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Crystalys Therapeutics inició la dosificación de pacientes en sitios clínicos europeos para su estudio RUBY de Fase 3, que evalúa el dotinurad, un inhibidor de URAT1 de próxima generación para el tratamiento de la gota.

- Diciembre de 2025: Sobi celebró un acuerdo definitivo para adquirir Arthrosi Therapeutics, Inc. (Arthrosi), una empresa de biotecnología privada en etapa tardía que desarrolla un tratamiento de próxima generación para la gota. La adquisición fortalece la franquicia de gota de Sobi al añadir el pozdeutinurad (AR882), un inhibidor de URAT1 oral de administración diaria de próxima generación en investigación, actualmente en evaluación en dos estudios clínicos globales de Fase 3 completamente reclutados para el posible manejo de la gota progresiva y tofácea, con resultados esperados en 2026.

- Octubre de 2025: La empresa biofarmacéutica Crystalys Therapeutics se lanzó con una ronda de financiación Serie A de USD 205 millones, con el objetivo de abordar las importantes necesidades médicas no satisfechas de las personas que viven con gota.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de terapéuticos para la gota como los medicamentos con receta que reducen el urato sérico o controlan la inflamación aguda de la gota, incluidos los inhibidores de la xantina oxidasa, los uricosúricos, las uricasas biológicas, la colchicina, los AINEs, los corticosteroides, los bloqueadores de la interleucina-1 y los inhibidores de URAT1 en fase de desarrollo administrados por vías orales o inyectables en todos los entornos de atención. Tratamos cada producto como ingresos nuevos, de marca o genéricos reconocidos por los fabricantes antes de los márgenes del distribuidor, y convertimos todas las monedas a USD constantes de 2024 para una comparación limpia.

Exclusión del alcance: las vacunas, los suplementos dietéticos de venta libre y las intervenciones quirúrgicas quedan fuera de esta evaluación.

Descripción general de la segmentación

- Por Clase de Fármaco

- Inhibidores de la Xantina Oxidasa

- Uricosúricos

- Uricasa Recombinante

- Inhibidores de IL-1

- Colchicina

- AINEs

- Corticosteroides

- Otras Clases

- Por Vía de Administración

- Oral

- Inyectable

- Por Tipo de Enfermedad

- Gota Aguda

- Gota Refractaria Crónica

- Gota Tofácea

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestros analistas realizaron entrevistas estructuradas con reumatólogos, farmacéuticos hospitalarios y gestores de políticas de pago en América del Norte, Europa y Asia-Pacífico. Estas conversaciones perfeccionaron los supuestos sobre la persistencia del tratamiento farmacológico, el impacto de las advertencias en recuadro y los precios de venta promedio, cubriendo así las brechas dejadas por los datos secundarios y orientando la triangulación final.

Investigación documental

Comenzamos con las líneas de base de prevalencia de enfermedades y tasas de tratamiento a partir de conjuntos de datos abiertos como el Global Burden of Disease, CDC NHANES, WHO Global Health Observatory y Eurostat. Las aprobaciones regulatorias y los registros de ensayos clínicos nos ayudaron a registrar los cronogramas de lanzamiento y las ampliaciones de etiquetas, mientras que los paneles de envíos aduaneros y las instantáneas de auditoría de salud de IMS ilustraron los focos de demanda regional. Los informes anuales, las presentaciones para inversores y los Formularios 10-K de los principales desarrolladores fueron analizados a través de D&B Hoovers y Dow Jones Factiva para recuperar divisiones de ingresos por terapia, rangos de precios e hitos de la cartera de productos. El contexto adicional provino de guías de sociedades especializadas, revistas revisadas por pares y análisis de patentes de Questel. Esta lista es meramente ilustrativa; se consultaron muchas otras fuentes confiables para verificaciones cruzadas y aclaraciones.

Dimensionamiento y pronóstico del mercado

Se elaboró una construcción descendente de prevalencia a cohorte tratada, y luego se realizaron consolidaciones ascendentes selectivas de proveedores con muestras de ASP × volumen para validar los totales y destacar las fugas. Las variables clave incluyen la prevalencia de gota diagnosticada, la penetración de la terapia reductora de urato, el cambio en la participación de los biológicos tras los avisos de seguridad, los techos de reembolso regionales y la intensidad media anual del tratamiento. La regresión multivariante combinada con el análisis de escenarios proyectó cada impulsor bajo perspectivas de referencia, optimistas y moderadas, y los resultados se convirtieron en un único pronóstico de punto medio.

Ciclo de validación de datos y actualización

Los resultados pasan por verificaciones de anomalías, revisión por pares y aprobación de nivel superior. Actualizamos cada modelo una vez al año, con pulsos intermedios activados por cambios materiales en las etiquetas, actualizaciones de guías o lanzamientos disruptivos, lo que garantiza que los clientes siempre reciban una visión recientemente auditada.

Por qué nuestra línea de base de terapéuticos para la gota merece confianza

Los valores de mercado publicados divergen con frecuencia porque las empresas aplican diferentes combinaciones de productos, métricas de precios y cadencias de actualización. Reconocemos estos contrastes desde el principio para que los tomadores de decisiones puedan hacer comparaciones con confianza.

Los principales factores de brecha incluyen la inclusión de suplementos de ácido úrico de venta libre por parte de algunos editores, las conversiones de divisas a tasas spot en lugar de tasas anuales promedio, las curvas de adopción no validadas para biológicos en etapa avanzada y los ciclos de actualización más cortos que no incorporan las revisiones de advertencias en recuadro de febrero de 2025.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 3,03 B (2024) | Mordor Intelligence | - |

| USD 2,82 B (2024) | Global Consultancy A | Excluye la clase de uricasa recombinante y utiliza valores de ventas al por menor antes de los descuentos del fabricante |

| USD 2,40 B (2024) | Regional Consultancy B | Aplica una tasa de terapia conservadora del 17 % frente a nuestro 23 % validado y omite Japón |

| USD 3,22 B (2025) | Trade Journal C | Utiliza precios de lista sin factores de descuento específicos por país y proyecta una CAGR uniforme |

La comparación muestra que, al seleccionar un alcance de producto claro, aplicar tasas de descuento del mundo real y revisar los insumos después de cada cambio regulatorio, Mordor Intelligence ofrece una línea de base equilibrada que sigue siendo transparente, trazable y reproducible para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de terapéuticos para la gota para 2031?

Se prevé que alcance USD 6,67 mil millones, creciendo a una CAGR del 8,11% durante 2026-2031.

¿Qué clase de fármaco tiene actualmente la mayor participación?

Los inhibidores de la xantina oxidasa lideraron con el 46,34% de los ingresos de 2025.

¿Qué región se espera que crezca más rápido?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 8,43% hasta 2031.

¿Qué innovación puede reducir las reacciones a la infusión de pegloticase?

El SEL-212 combina la pegloticase con una partícula de tolerancia inmune y mantuvo los objetivos de urato en el 71% de los pacientes hasta el mes 9.

¿Cómo están utilizando los pagadores las herramientas digitales en el manejo de la gota?

Las aseguradoras agrupan medidores de urato para teléfonos inteligentes y consultas virtuales para reducir las visitas a urgencias y monitorear la adherencia.

¿Qué preocupación de seguridad limita el uso del febuxostat en la UE?

El riesgo cardiovascular motivó las restricciones de la EMA, confinándolo a los pacientes intolerantes al alopurinol.

Última actualización de la página el: