Tamaño y Participación del Mercado de Terapéuticos para Tumores Cerebrales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

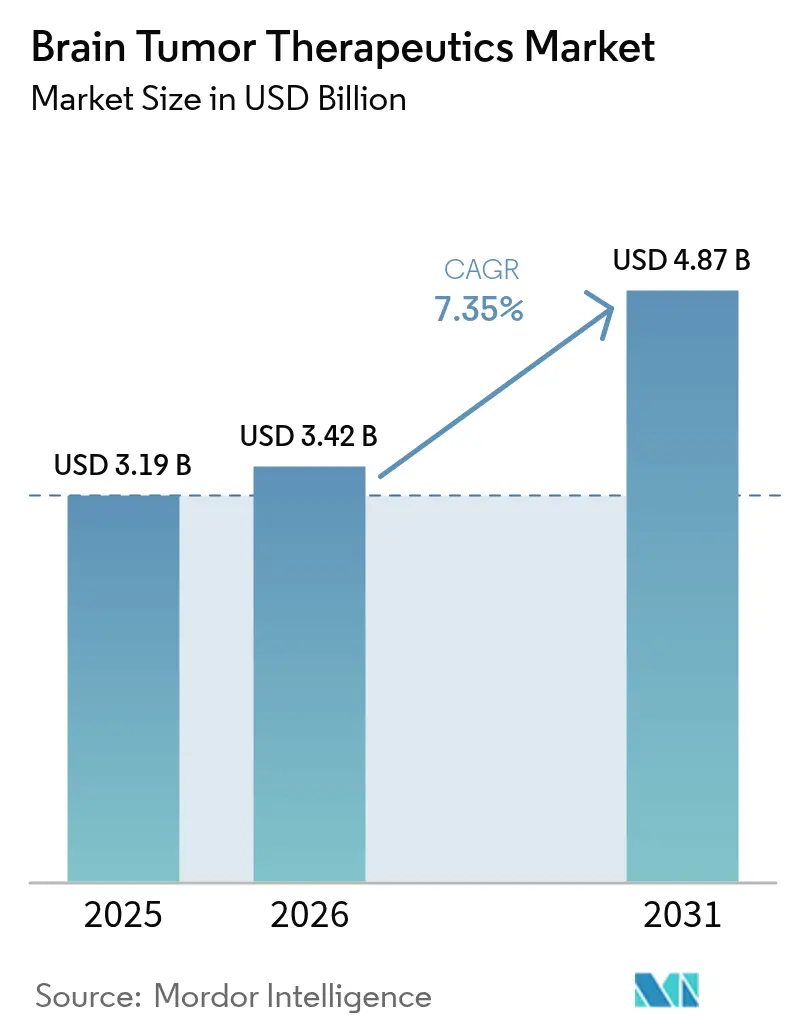

| Tamaño del Mercado (2026) | 3.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.35% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

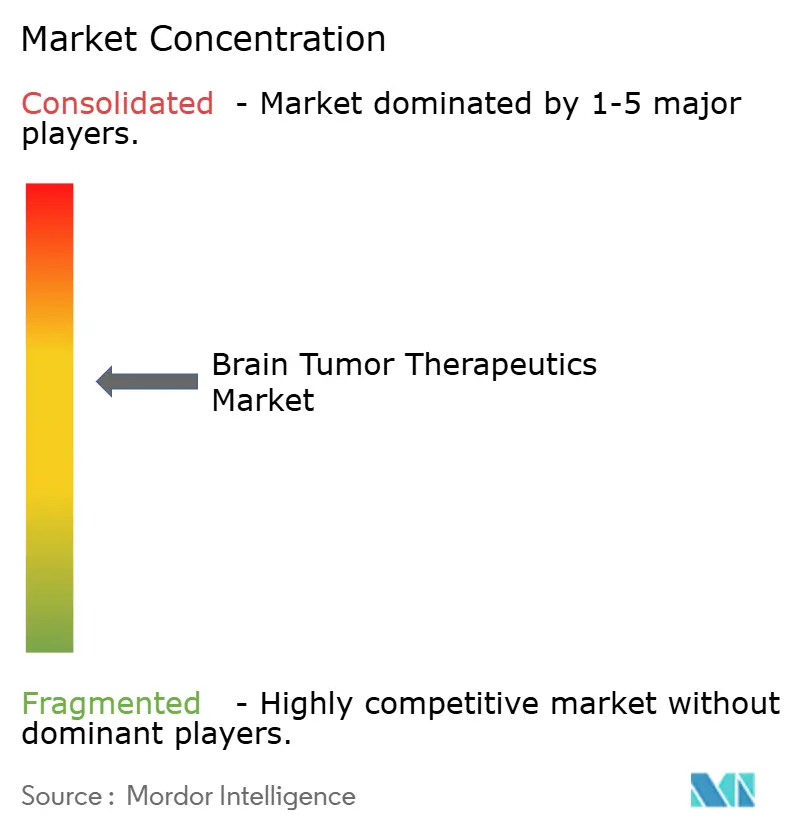

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapéuticos para Tumores Cerebrales por Mordor Intelligence

Se espera que el tamaño del mercado de terapéuticos para tumores cerebrales crezca de USD 3,19 mil millones en 2025 a USD 3,42 mil millones en 2026, y se prevé que alcance USD 4,87 mil millones en 2031 a una CAGR del 7,35% durante 2026-2031. El sólido crecimiento refleja la convergencia de avances en medicina de precisión, aprobaciones aceleradas y un flujo constante de activos en etapa avanzada que acortan el camino del laboratorio al paciente. El lanzamiento comercial de la Terapia de Captura de Neutrones de Boro (BNCT) junto con herramientas de reposicionamiento de fármacos habilitadas por inteligencia artificial está transformando las expectativas terapéuticas, en particular para el glioma y otros tumores de alto grado. Los regímenes intravenosos siguen dominando la práctica clínica porque permiten un control farmacocinético preciso, aunque los agentes orales dirigidos están ganando terreno a medida que mejoran las soluciones para la barrera hematoencefálica. Los inversores continúan canalizando sumas récord hacia la neuro-oncología, con grandes grupos biofarmacéuticos que han destinado más de USD 53 mil millones a activos neurológicos en los últimos dos años. Sin embargo, las interrupciones en la cadena de suministro de radioisótopos y los elevados costos de las terapias moderan el impulso a corto plazo.

Conclusiones Clave del Informe

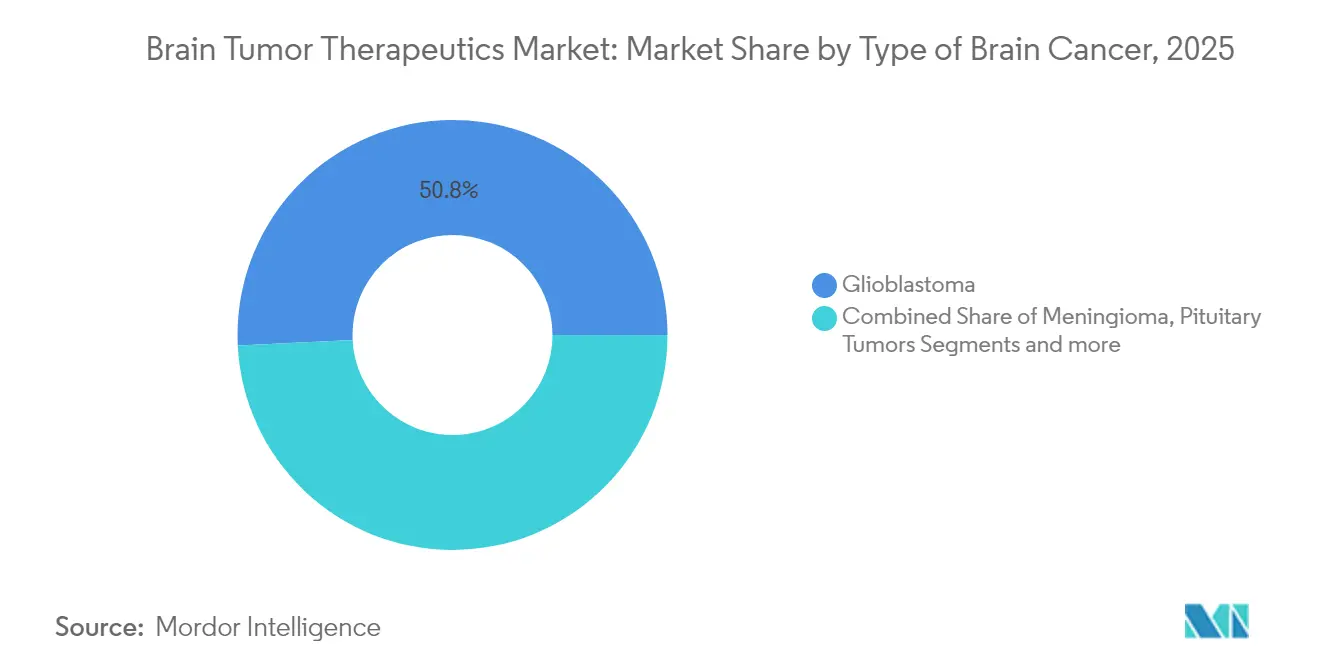

- Por tipo de cáncer, el glioblastoma lideró con el 50,78% de la participación del mercado de terapéuticos para tumores cerebrales en 2025, y también está posicionado para la CAGR más rápida del 8,02% hasta 2031.

- Por terapia, la inmunoterapia mantuvo una participación de ingresos del 32,10% en 2025; se proyecta que los tratamientos con moléculas pequeñas dirigidas registren la CAGR más alta del 8,10% hasta 2031.

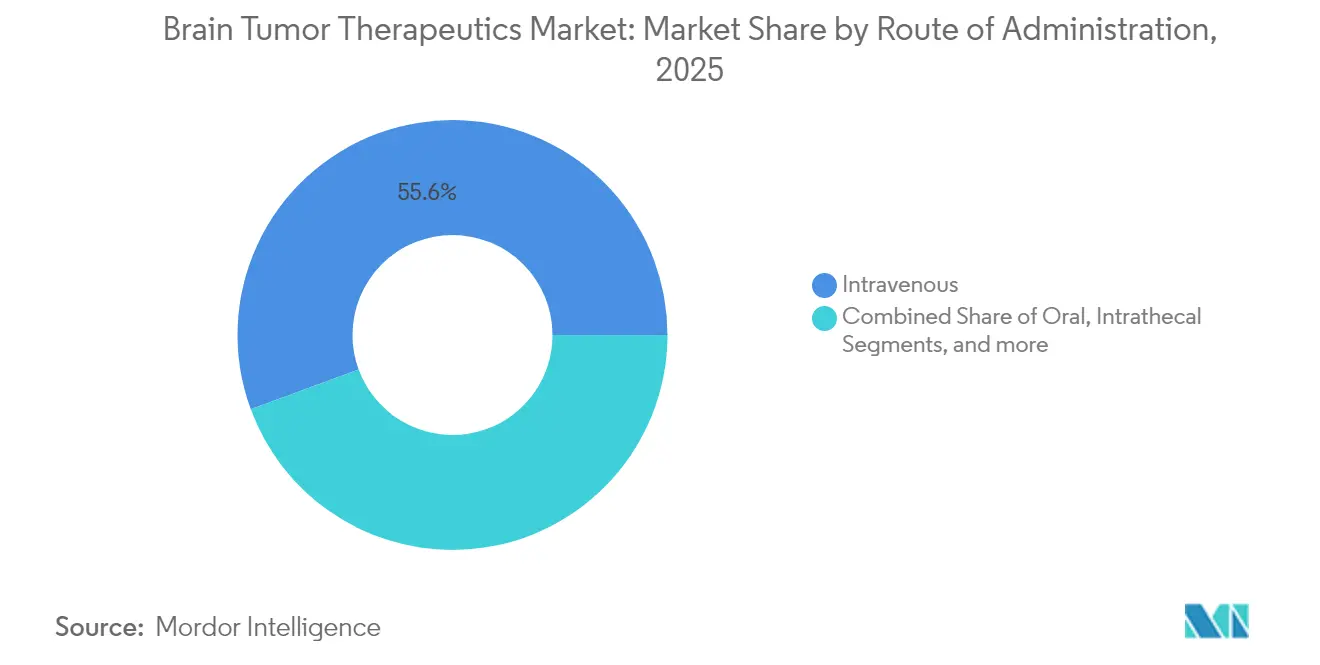

- Por vía de administración, el segmento intravenoso representó el 55,62% del tamaño del mercado de terapéuticos para tumores cerebrales en 2025.

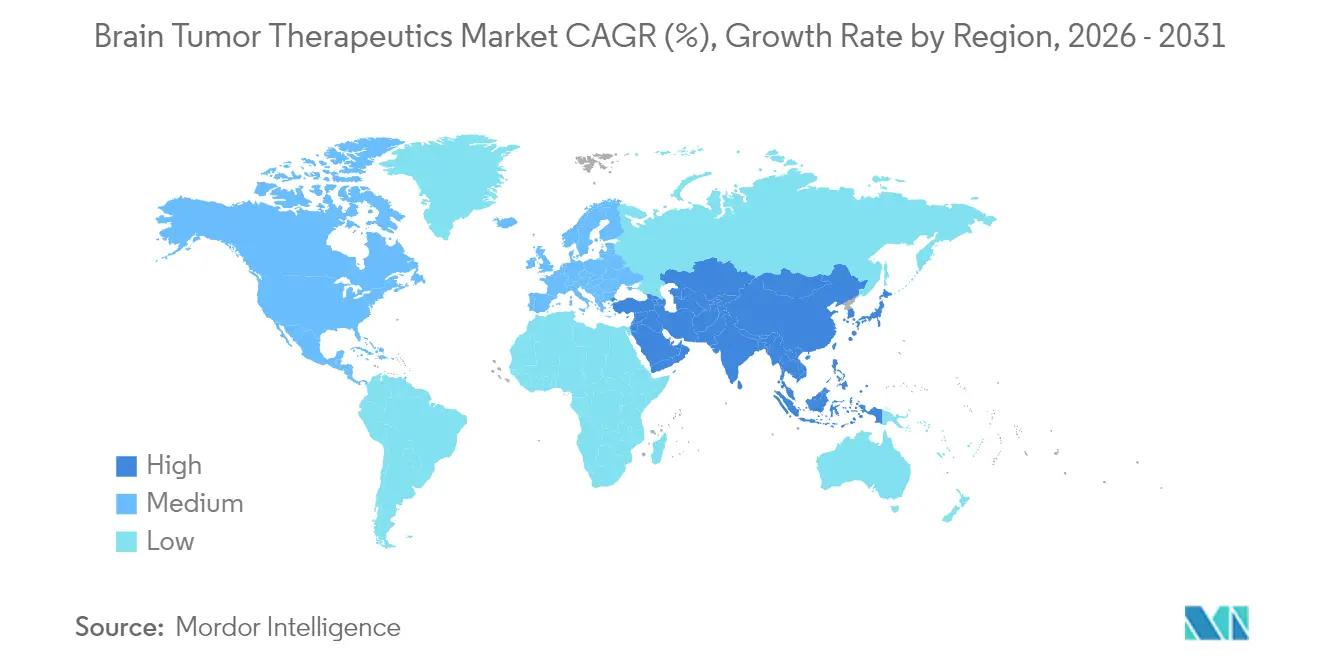

- Por geografía, América del Norte representó el 39,88% de la participación de ingresos en 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 8,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Terapéuticos para Tumores Cerebrales

Análisis del Impacto de los Impulsores*

| Impulsor | (≈) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la incidencia de tumores cerebrales primarios y metastásicos | +1.8% | Global | Mediano plazo (2-4 años) |

| Expansión del pipeline en etapa avanzada y aprobaciones aceleradas de la FDA | +2.1% | América del Norte y UE, con extensión a APAC | Corto plazo (≤ 2 años) |

| Transición hacia la medicina de precisión con terapias guiadas por biomarcadores | +1.6% | Global; ganancias tempranas en EE. UU., Alemania, Japón | Mediano plazo (2-4 años) |

| Iniciativas gubernamentales de cáncer cerebral y aumentos de financiamiento | +1.2% | América del Norte y UE como núcleo | Largo plazo (≥ 4 años) |

| Impulso del lanzamiento comercial de BNCT | +0.9% | APAC como núcleo; extensión a MEA | Largo plazo (≥ 4 años) |

| El reposicionamiento de fármacos asistido por inteligencia artificial acelera los candidatos para tumores huérfanos | +1.4% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión del pipeline en etapa avanzada y aprobaciones aceleradas de la FDA

La velocidad regulatoria continúa transformando el mercado de terapéuticos para tumores cerebrales. La aprobación de Vorasidenib en 2024 para el glioma de grado 2 con mutación IDH duplicó la supervivencia libre de progresión mediana frente al placebo, validando las vías de desarrollo guiadas por biomarcadores[1]Drugs.com, "La FDA aprueba Vorasidenib para el Glioma de Bajo Grado," drugs.com. Las designaciones de terapia innovadora están comprimiendo los plazos, mientras que las exenciones de dispositivos en investigación ahora cubren nuevas plataformas de radioterapia, como las semillas de radio-224 de Alpha DaRT para el glioblastoma recurrente. El impulso colectivo acorta los ciclos de comercialización y fomenta los ensayos maestros de múltiples brazos que combinan subconjuntos moleculares con agentes dirigidos.

Transición hacia la medicina de precisión con terapias guiadas por biomarcadores

Las pruebas rutinarias para la mutación IDH, la metilación del promotor MGMT y la codeleción 1p/19q ahora guían la selección del régimen en los centros líderes. Las plataformas de biopsia líquida proporcionan lecturas moleculares en tiempo real, lo que permite cambios de terapia antes de la progresión radiográfica. Los algoritmos de aprendizaje automático que integran perfiles multi-ómicos ya predicen las respuestas a la inmunoterapia con una precisión superior al 90%, una capacidad que está refinando los criterios de elegibilidad para el bloqueo de puntos de control inmunitario.

Lanzamiento comercial de plataformas compactas de BNCT

Japón ha trasladado la Terapia de Captura de Neutrones de Boro del uso experimental al servicio hospitalario rutinario mediante la instalación de fuentes de neutrones compactas basadas en aceleradores que reemplazan los grandes reactores de investigación utilizados en ensayos anteriores. Más de 500 pacientes ya han recibido la terapia, estableciendo un primer registro de seguridad y eficacia en el mundo real para esta modalidad. Los programas clínicos se están extendiendo ahora más allá de los tumores recurrentes de cabeza y cuello hacia las neoplasias cerebrales, con la ayuda de portadores de boro de nueva generación, como los compuestos conjugados con péptidos que se acumulan de forma más selectiva en el tejido tumoral. Los estudios paralelos de Monte Carlo muestran que los generadores de neutrones rediseñados pueden alcanzar relaciones de flujo térmico a epitérmico que cumplen con las directrices de tratamiento del OIEA, un hito técnico que abre la puerta a aplicaciones más amplias de la enfermedad y a la instalación en centros oncológicos regionales.

Reposicionamiento de fármacos asistido por inteligencia artificial para tumores cerebrales huérfanos

Las plataformas de aprendizaje automático que examinan bibliotecas de compuestos heredados frente a conjuntos de datos de cáncer multi-ómicos están comprimiendo el cronograma de descubrimiento de terapéuticos para tumores cerebrales raros de décadas a solo unos pocos años. Los algoritmos de reconocimiento de patrones ya han destacado nuevos usos para moléculas conocidas, incluido el reposicionamiento del antihelmíntico mebendazol para el glioblastoma, ahora protegido en una solicitud de patente reciente. La precisión del modelo sigue mejorando a medida que los conjuntos de entrenamiento combinan datos genómicos, transcriptómicos y de resultados de tratamiento del mundo real, lo que permite a los desarrolladores pronosticar la respuesta a los fármacos a nivel de subtipo tumoral con alta confianza. El enfoque es especialmente valioso para los tumores cerebrales ultrarraros, cuyos pequeños grupos de pacientes hacen que los ensayos prospectivos convencionales sean poco prácticos; el reposicionamiento guiado por inteligencia artificial proporciona candidatos clínicamente accionables minimizando tanto el costo como el tiempo.

Análisis del Impacto de las Restricciones*

| Restricción | (≈) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los nuevos terapéuticos y los regímenes de combinación | -1.4% | Global | Corto plazo (≤ 2 años) |

| La barrera hematoencefálica limita la penetración de moléculas pequeñas y biológicos | -1.1% | Global | Mediano plazo (2-4 años) |

| Resistencia a la inmunoterapia impulsada por el microambiente tumoral | -0.8% | Global | Mediano plazo (2-4 años) |

| Escasez de suministro de radioisótopos para instalaciones de BNCT | -0.6% | APAC como núcleo; emergente en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de los nuevos terapéuticos y los regímenes de combinación

Las terapias celulares y génicas de primera clase a menudo superan los USD 400.000 por ciclo, mientras que las combinaciones de múltiples agentes pueden añadir otros USD 300.000 anuales, lo que supone una presión para los presupuestos de los pagadores. Los sistemas de salud ahora vinculan el reembolso a los resultados del mundo real, lo que genera retrasos en la cobertura que limitan la adopción temprana en entornos de menores ingresos.

La barrera hematoencefálica limita la penetración de moléculas pequeñas y biológicos

Solo el 2% de las moléculas sistémicas alcanzan concentraciones terapéuticas en el cerebro, lo que obliga a depender de dosis altas que aumentan la toxicidad sistémica. El ultrasonido focalizado, la administración por convección mejorada y los portadores de nanopartículas están avanzando, aunque la intensidad de capital y la formación especializada ralentizan la implementación más allá de los centros terciarios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cáncer Cerebral: El glioblastoma impulsa la innovación a pesar de los obstáculos terapéuticos

El glioblastoma mantuvo el 50,78% de la participación del mercado de terapéuticos para tumores cerebrales en 2025 y se proyecta que crezca a una CAGR del 8,02%, manteniendo la mayor porción del tamaño del mercado de terapéuticos para tumores cerebrales hasta 2031. La alta mortalidad, las opciones limitadas de atención estándar y la aparición de campos de tratamiento tumoral ayudan a mantener el enfoque de los inversores.

Las combinaciones continuas de dispositivos y fármacos, las vacunas peptídicas y los inhibidores selectivos de IDH ilustran la concentración de capital en este segmento. El meningioma le sigue en términos de valor gracias a los protocolos refinados de radiocirugía, mientras que los tumores hipofisarios se benefician de nuevos moduladores endocrinos que normalizan los niveles hormonales de forma más predecible. Los subtipos de predominio pediátrico, como el meduloblastoma y el ependimoma, ahora integran la radioterapia adaptada al riesgo con diagnósticos moleculares, mejorando la supervivencia a cinco años, aunque la enfermedad en recaída sigue siendo una prioridad urgente de investigación.

Por Terapia: Las moléculas pequeñas dirigidas superan a la inmunoterapia en ritmo de crecimiento

La inmunoterapia representó el 32,10% de los ingresos en 2025 y sigue siendo fundamental para los tumores con alta carga mutacional. No obstante, la ola de aprobaciones lideradas por la precisión posiciona ahora a la terapia con moléculas pequeñas dirigidas como la categoría de más rápido crecimiento, con una CAGR anticipada del 8,10%, lo que refleja el apetito del mercado de terapéuticos para tumores cerebrales por agentes administrados por vía oral y combinados con biomarcadores.

La quimioterapia persiste como terapia adyuvante o de rescate, pero los regímenes de dosis densas se enfrentan a la sustitución a medida que los inhibidores específicos de mutaciones obtienen reembolso. Las terapias génicas y celulares introducen un potencial curativo, aunque se enfrentan a desafíos de escalabilidad y costo. Mientras tanto, los adyuvantes radioterapéuticos como la BNCT se están expandiendo más allá de las indicaciones de cabeza y cuello, reforzando los protocolos multimodales.

Por Vía de Administración: La vía intravenosa sigue siendo dominante en medio de la innovación en administración

El segmento intravenoso representó el 55,62% del tamaño del mercado de terapéuticos para tumores cerebrales en 2025 y debería crecer a una CAGR del 7,90% hasta 2031. Los médicos confían en la administración intravenosa para la titulación precisa de dosis y el manejo de la toxicidad en tiempo real en fármacos con un índice terapéutico estrecho.

Los agentes orales dirigidos están escalando gracias a la mejora de la permeabilidad y la comodidad para el paciente, mientras que los métodos intratecal e intraventricular tienen un uso especializado en la diseminación leptomeníngea. Los ensayos de administración por convección mejorada demuestran concentraciones tumorales 100 veces superiores frente a la infusión sistémica, aunque la complejidad técnica la confina a los centros de referencia.

Análisis Geográfico

América del Norte mantuvo una participación de mercado del 39,88% en 2025 y disfruta de una densidad de ensayos clínicos, adopción de pruebas genómicas y mecanismos de pago sin igual que aceleran la incorporación de nuevos productos. La gran base instalada de sistemas Gamma Knife y BNCT de la región respalda los regímenes de combinación, y el financiamiento filantrópico del Programa Lunar contra el Cáncer de Biden sostiene los programas de investigación traslacional.

Europa le sigue con contribuciones constantes, ya que las aprobaciones centralizadas de la Agencia Europea de Medicamentos agilizan el acceso en los estados miembros, y las asociaciones público-privadas cofinancian proyectos de tumores huérfanos. Alemania, Francia e Italia albergan colectivamente más de 120 estudios intervencionistas de tumores cerebrales en curso, mientras que los registros paneuropeos proporcionan evidencia del mundo real a las agencias de evaluación de tecnologías sanitarias.

Asia-Pacífico, la región de más rápido crecimiento con una CAGR del 8,12%, se beneficia de la modernización regulatoria de China, donde más de 60 fármacos innovadores obtuvieron autorización bajo vías aceleradas en 2024. La adopción temprana de BNCT en Japón convierte al país en un centro de referencia regional, y las instituciones australianas aprovechan los plazos éticos favorables para reclutar pacientes internacionales. Los marcos de reembolso mejorados en Corea del Sur y Singapur amplían aún más el acceso de los pacientes a los regímenes de vanguardia.

Panorama Competitivo

La competencia es intensa pero moderadamente concentrada, con líderes farmacéuticos globales y biotecnológicas ágiles que compiten por asegurar etiquetas de primera clase. Novartis, Roche y Bristol-Myers Squibb aprovechan sus diversificados pipelines y su experiencia en oncología de precisión para anclar la franquicia de glioma de alto valor. Novocure capturó el nicho de los campos de tratamiento tumoral tras demostrar ganancias en supervivencia global en múltiples ensayos aleatorizados.

La actividad de adquisiciones es intensa. La compra de Modifi Biosciences por parte de Merck por USD 30 millones proporcionó un potenciador del daño al ADN diseñado para eludir la resistencia a la temozolomida. El movimiento de Bristol-Myers Squibb de USD 4,1 mil millones para adquirir RayzeBio aseguró una plataforma de radiofármacos de actinio-225, aunque las escaseces globales de isótopos amenazan la consistencia del suministro[4]Fierce Pharma, "Los Vientos en Contra del Suministro de Radiofármacos Frenan los Programas Clínicos," fiercepharma.com.

Los desarrolladores también persiguen espacios en blanco de tumores raros, donde la densidad competitiva sigue siendo baja y los reguladores ofrecen vales de revisión prioritaria. Las empresas con capacidades de ensayos adaptativos y alianzas con grupos de defensa de pacientes aseguran una inscripción más rápida y conjuntos de datos diferenciados del mundo real que refuerzan los expedientes de reembolso.

Líderes de la Industria de Terapéuticos para Tumores Cerebrales

Bayer AG

F. Hoffmann-La Roche Ltd

Eisai Inc.

Novartis AG

Merck & Co. Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Novocure informó que los Campos de Tratamiento Tumoral (TTFields) más gemcitabina/nab-paclitaxel elevaron la supervivencia global a 16,2 meses en el estudio de Fase 3 PANOVA-3, con una presentación regulatoria prevista para finales de 2025.

- Abril de 2025: La FDA otorgó una exención de dispositivo en investigación para la terapia con radio-224 Alpha DaRT en un piloto de glioblastoma recurrente, introduciendo la radiación alfa localizada en los ensayos de EE. UU.

- Enero de 2025: Elicio Therapeutics obtuvo la alineación de la FDA sobre una vía de registro de ELI-002 en cáncer cerebral, avanzando una inmunoterapia basada en anfífilos hacia una posible aprobación.

- Agosto de 2024: Vorasidenib (Voranigo) obtuvo la aprobación de la FDA para el glioma de grado 2 con mutación IDH, duplicando la supervivencia libre de progresión mediana a 27,7 meses.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de terapéuticos para tumores cerebrales como todos los tratamientos farmacológicos y basados en dispositivos, tanto de marca como genéricos, que tienen como objetivo reducir, estabilizar o destruir neoplasias cerebrales primarias o metastásicas, incluidos el glioblastoma, el meningioma, los tumores hipofisarios, el ependimoma, el meduloblastoma y subtipos más raros.

Exclusión del alcance: las imágenes de diagnóstico puramente diagnósticas, las biopsias, los medicamentos para cuidados paliativos y los medicamentos de soporte, como los antieméticos, quedan fuera de esta valoración.

Descripción general de la segmentación

- Por Tipo de Cáncer Cerebral

- Glioblastoma

- Meningioma

- Tumores Hipofisarios

- Ependimoma

- Meduloblastoma

- Otros Tumores Raros

- Por Terapia

- Quimioterapia

- Inmunoterapia

- Terapia Génica y Celular

- Terapia con Moléculas Pequeñas Dirigidas

- Campos de Tratamiento Tumoral (TTF) y Electroterapia

- Adyuvantes de Radioterapia

- Por Vía de Administración

- Oral

- Intravenosa

- Intratecal / Intraventricular

- Administración por Convección Mejorada

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a neuro-oncólogos, farmacéuticos médicos y gerentes de productos de dispositivos en América del Norte, Europa, Asia-Pacífico y el Golfo para validar las vías de incidencia a tratamiento, descifrar el uso fuera de indicación y someter a prueba de estrés las curvas de adopción asumidas para aprobaciones recientes, como los sistemas TTFields y los inhibidores de IDH. Las encuestas de seguimiento con asesores de pagadores y responsables de adquisiciones hospitalarias refinaron las estructuras de descuento y los puntos de inflexión de reembolso previstos.

Investigación documental

Comenzamos con conjuntos de datos epidemiológicos globales de GLOBOCAN, SEER y la Agencia Internacional para la Investigación del Cáncer, que cuantifican los casos nuevos y prevalentes de tumores cerebrales por edad y sexo. Los archivos de aprobación regulatoria de la FDA de EE. UU., la EMA y la PMDA ayudaron a mapear los cronogramas de lanzamiento y las expansiones de etiquetas, mientras que los archivos de precios en fuentes como el Precio Promedio de Venta de CMS y las listas de precios del NHI de Japón anclaron los ASP regionales. Los documentos técnicos de asociaciones comerciales de la National Brain Tumor Society, la European Association of Neuro-Oncology y la Asian Neuro-Oncology Society proporcionaron ratios de adopción de tratamientos, y las revistas revisadas por pares en Neuro-Oncology y Lancet Oncology revelaron cambios de terapia vinculados a la supervivencia. Las bases de datos de pago como D&B Hoovers y Dow Jones Factiva proporcionaron divisiones de ingresos a nivel de empresa que relacionamos con las etiquetas de moléculas. Esta lista es ilustrativa; muchas otras fuentes abiertas y de pago informaron las verificaciones de datos, el contexto y las aclaraciones.

Dimensionamiento del mercado y previsión

Una construcción epidemiológica de arriba hacia abajo (casos incidentes × elegibilidad para tratamiento × adherencia × precio medio por ciclo) establece el primer corte, que luego se verifica de forma cruzada con consolidaciones selectivas de abajo hacia arriba de ingresos de productos divulgados y datos de compras hospitalarias muestreados. Las variables clave incluyen la deriva anual de la incidencia, las líneas medianas de terapia por paciente, los cambios regionales en la participación de marca a genérico, la duración media del tratamiento y las probabilidades de éxito del pipeline. Las previsiones hasta 2030 se basan en una regresión multivariante combinada con un análisis de escenarios que flexibiliza el ritmo de aprobación de nuevos medicamentos y las tasas de erosión genérica, con coeficientes y escenarios acordados en paneles de expertos. Las brechas en los insumos de abajo hacia arriba se completan con proxies de mercados análogos y se normalizan utilizando ratios regionales ponderados antes de la reconciliación final.

Ciclo de validación de datos y actualización

Los resultados pasan por análisis de anomalías frente a ventas históricas, tendencias de mortalidad y señales de inscripción en ensayos clínicos. Los analistas senior revisan las variaciones materiales, tras lo cual el modelo queda bloqueado. Los informes se actualizan anualmente, y las actualizaciones a mitad de ciclo se activan si una aprobación imprevista, una señal de seguridad o un shock macroeconómico modifica alguna variable central.

Por qué la línea de base de terapéuticos para tumores cerebrales de Mordor merece confianza

Las estimaciones publicadas suelen diferir porque las empresas eligen alcances únicos, escalas de descuento y cadencias de actualización. Al anclar en la amplitud terapéutica completa, alinear las matemáticas de incidencia con la adopción en el mundo real y actualizar el modelo cada año, minimizamos esas divergencias.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 3,19 B (2025) | Mordor Intelligence | - |

| USD 2,29 B (2025) | Global Consultancy A | excluye los lanzamientos de pipeline y los ingresos por terapias basadas en dispositivos |

| USD 3,48 B (2025) | Industry Journal B | combina equipos de diagnóstico con ventas de medicamentos, inflando la base |

Estas comparaciones muestran que, si bien las cifras varían, la selección disciplinada del alcance, la transparencia de variables y la actualización anual de Mordor ofrecen a los tomadores de decisiones una línea de base equilibrada y reproducible en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de terapéuticos para tumores cerebrales?

El mercado generó USD 3,42 mil millones en 2026 y está en camino de alcanzar USD 4,87 mil millones en 2031, creciendo a una CAGR del 7,35%.

¿Qué tipo de cáncer contribuye con los mayores ingresos?

El glioblastoma contribuye con los mayores ingresos, representando el 50,78% del mercado de 2025 y expandiéndose a una CAGR del 8,02% hasta 2031.

¿Por qué las terapias con moléculas pequeñas dirigidas están ganando impulso?

Las moléculas pequeñas combinadas con biomarcadores, como los inhibidores de IDH, ofrecen comodidad de administración oral y mayor eficacia, lo que las convierte en la clase de terapia de más rápido crecimiento con una CAGR del 8,10%.

¿Qué región ofrece la oportunidad de crecimiento más rápida?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,12%, respaldada por aprobaciones aceleradas en China y la adopción de BNCT en Japón.

¿Qué factores limitan el éxito del tratamiento a pesar de las nuevas aprobaciones?

Los altos costos de las terapias, los límites de penetración de la barrera hematoencefálica y las restricciones de suministro de radioisótopos frenan el acceso más amplio de los pacientes y los resultados de tratamiento consistentes.

¿Qué tan concentrado está el panorama competitivo?

El mercado obtiene una puntuación de concentración de 6, lo que indica un dominio moderado por parte de las cinco principales empresas, al tiempo que deja espacio para que las biotecnológicas innovadoras aseguren participación.

Última actualización de la página el: