Tamaño y Cuota del Mercado de Baldosas Cerámicas de Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

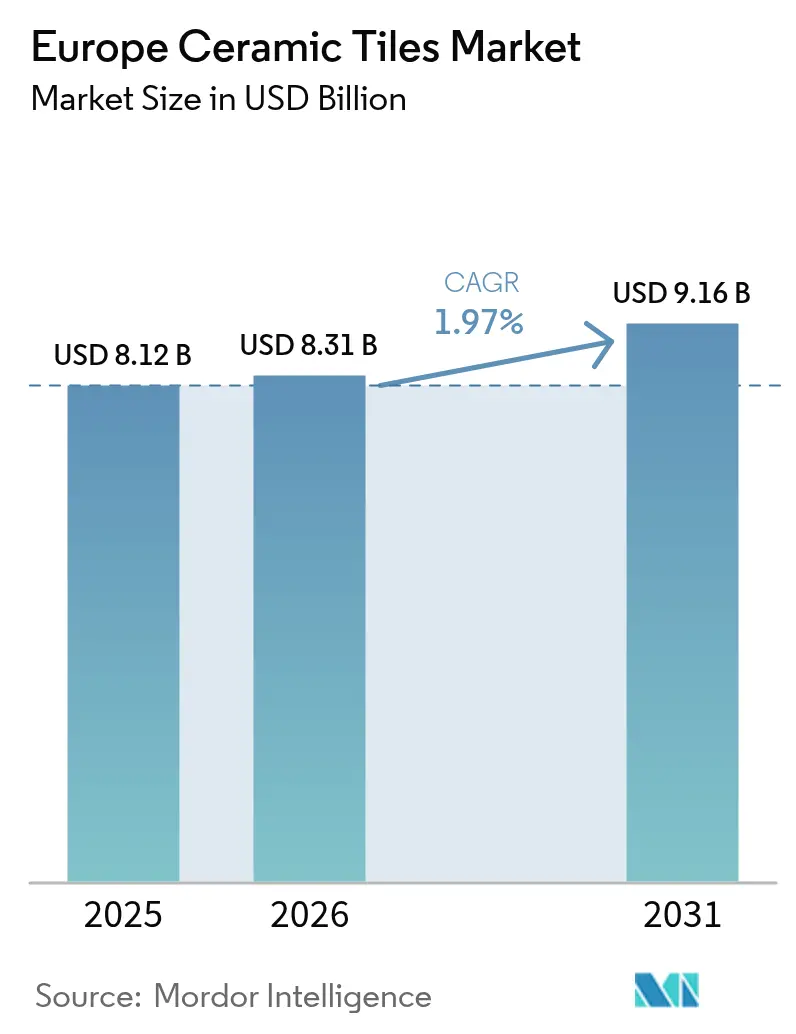

| Tamaño del mercado en el año base (2025) | 8.12 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.97% CAGR |

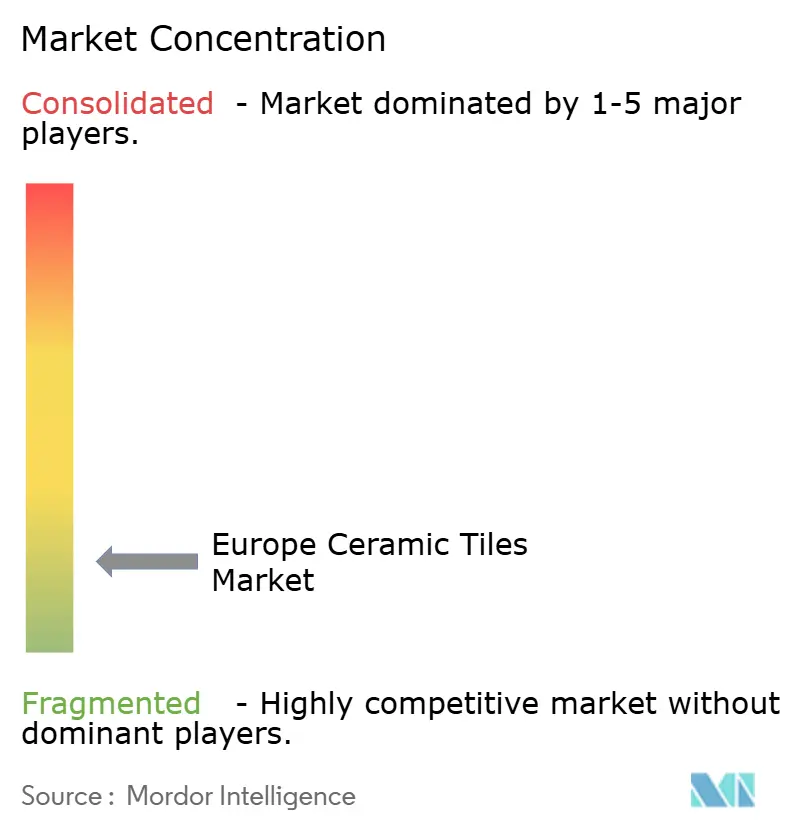

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baldosas Cerámicas de Europa por Mordor Intelligence

Se proyecta que el tamaño del mercado de baldosas cerámicas de Europa sea de 8.120 millones de USD en 2025, 8.310 millones de USD en 2026, y alcance los 9.160 millones de USD en 2031, creciendo a una CAGR del 1,97% entre 2026 y 2031. La actividad de rehabilitación vinculada a la Directiva sobre el Comportamiento Energético de los Edificios es el principal motor de crecimiento, a medida que los estados miembros finalizan los códigos nacionales y los marcos de financiación que adelantan en los calendarios de proyectos las actualizaciones de superficies en zonas húmedas y de alto tráfico. Los trabajos de renovación y sustitución representan la mayor parte de las instalaciones, y las prioridades de gasto favorecen los acabados duraderos y de bajo mantenimiento en edificios públicos y viviendas cofinanciadas. Alemania lidera la demanda por valor, mientras que el crecimiento más rápido se está produciendo en el BENELUX, impulsado por estrictos estándares de contratación e inversiones en infraestructuras de transporte y sociales. La combinación de productos se inclina hacia la porcelana en espacios premium y de alto tráfico, con el mosaico ganando impulso a medida que se retoman las reformas en el sector de la hostelería.

Conclusiones Clave del Informe

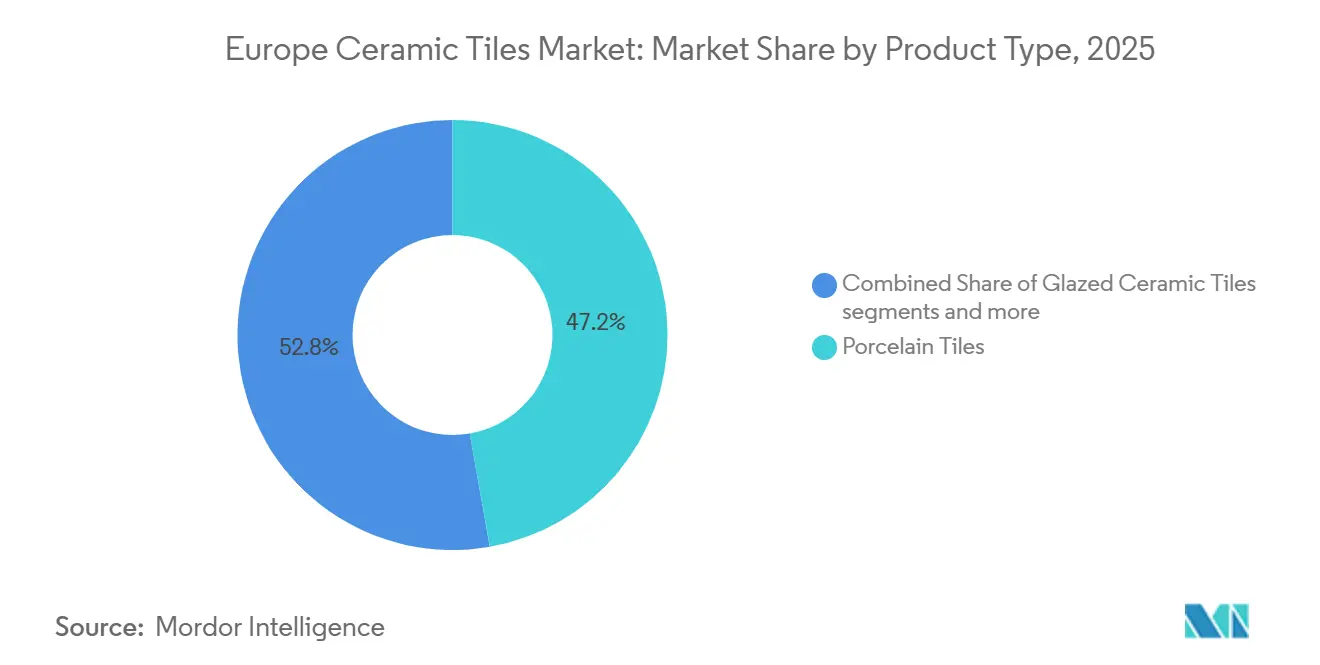

- Por tipo de producto, la porcelana lideró con una cuota de ingresos del 47,23% en 2025, mientras que se prevé que el mosaico se expanda a una CAGR del 2,02% hasta 2031.

- Por aplicación, las instalaciones en suelo representaron una cuota del 60,12% del tamaño del mercado de baldosas cerámicas de Europa en 2025, mientras que las aplicaciones en pared avanzan a una CAGR del 2,04% hasta 2031.

- Por usuario final, el segmento residencial mantuvo el 43,45% de la cuota del mercado de baldosas cerámicas de Europa en 2025, mientras que el segmento comercial registró la CAGR proyectada más alta, del 2,31%, hasta 2031.

- Por tipo de construcción, la renovación y sustitución lideró con una cuota del 64,12% en 2025, mientras que la obra nueva se proyecta a una CAGR del 2,53% hasta 2031.

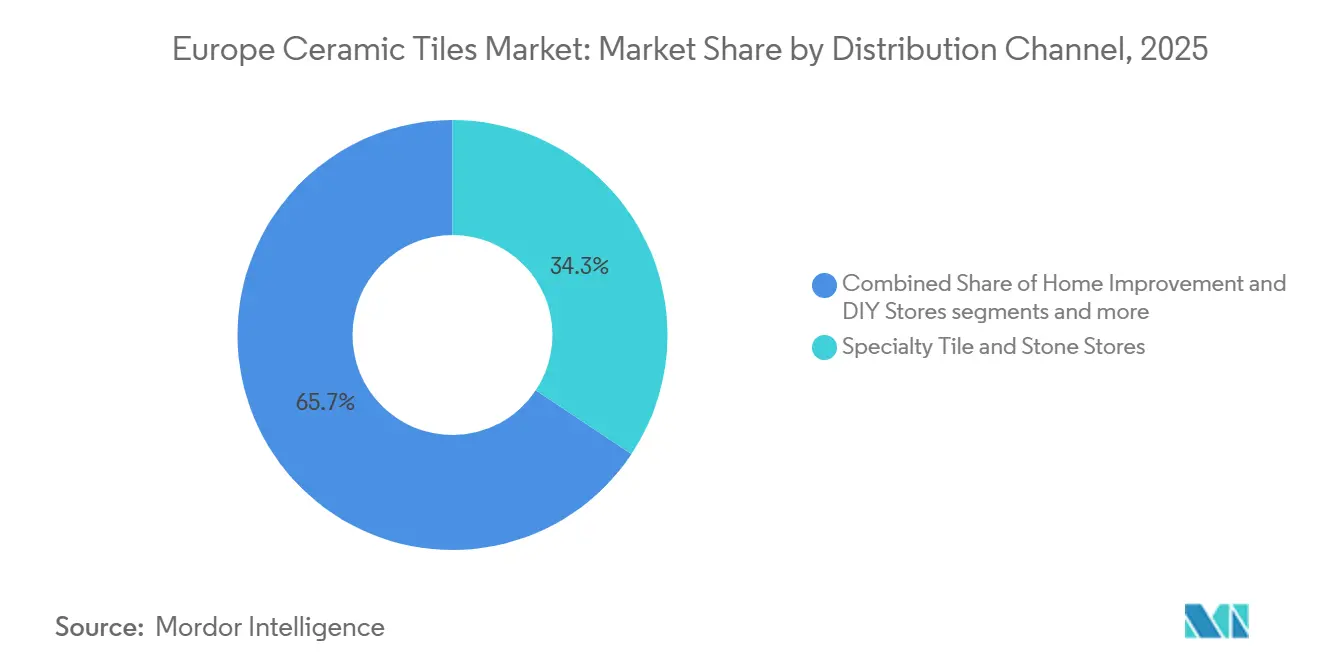

- Por canal de distribución, las tiendas especializadas de baldosas y piedra mantuvieron una cuota del 34,34% en 2025, mientras que se prevé que el comercio minorista en línea se expanda a una CAGR del 4,32% hasta 2031.

- Por geografía, Alemania lideró con una cuota de ingresos del 21,34% en 2025, mientras que se proyecta que el BENELUX registre la CAGR más rápida, del 4,52%, hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Baldosas Cerámicas de Europa

Análisis del Impacto de los Impulsores*

| Impulsor / Restricción (según corresponda en formato de título) | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Ola de Renovación de la UE y Códigos que Aceleran las Rehabilitaciones | +0.6% | A nivel de la UE, concentrado en Alemania, Francia, los Países Bajos y Bélgica | Mediano plazo (2-4 años) |

| Adopción de Porcelana y Grandes Formatos en Interiores Premium | +0.4% | Alemania, Italia, el Reino Unido, España y Francia | Mediano plazo (2-4 años) |

| Recuperación de la Hostelería y el Turismo que Impulsa las Reformas | +0.3% | España, Grecia, Italia, Francia, BENELUX | Corto plazo (≤ 2 años) |

| Comercio Especializado y Omnicanal Mejorando el Acceso | +0.2% | Núcleo de Europa Occidental, emergente en Polonia y la República Checa | Mediano plazo (2-4 años) |

| Baldosas Antimicrobianas, con DAP e ISO 17889-1 Ganando Cuota | +0.2% | Países Nórdicos, BENELUX, Alemania, con extensión a Francia e Italia | Mediano plazo (2-4 años) |

| Electrificación de Hornos, Pilotos de Hidrógeno, Recuperación de Calor Residual | +0.1% | España, Italia, pilotos en Alemania y Austria | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ola de Renovación de la UE y Mandatos de la Directiva sobre el Comportamiento Energético de los Edificios: El Auge de las Rehabilitaciones Impulsa la Demanda de Baldosas

Los estados miembros están transponiendo la Directiva sobre el Comportamiento Energético de los Edificios revisada antes del 29 de mayo de 2026, que exige la renovación del 16% de los edificios no residenciales con peor desempeño para 2030 y una reducción del 16% en el uso medio de energía primaria residencial, orientando la contratación hacia superficies duraderas y fáciles de mantener en zonas húmedas y pasillos de alto tráfico[1]Comisión Europea, "Directiva sobre el Comportamiento Energético de los Edificios (UE/2024/1275)," EUR-Lex, eur-lex.europa.eu. Los edificios representan una gran parte del consumo energético en la Unión Europea, y el parque inmobiliario sigue siendo antiguo, lo que amplía el alcance de las actualizaciones de baños y cocinas que especifican baldosas cerámicas por razones de higiene y durabilidad. Los planes nacionales de renovación que se retrasaron desde finales de 2025 hasta principios de 2026 desbloquearán subvenciones y cofinanciación, creando una ventana de pedidos concentrada en 2027 y 2028 para paquetes de baldosas vinculados al aislamiento, la calefacción y el cumplimiento normativo. Los organismos de contratación exigen cada vez más Declaraciones Ambientales de Producto y documentación ISO 17889-1, y los fabricantes italianos obtienen puntuaciones altas en ese marco, lo que restringe el acceso a licitaciones del sector público en los mercados nórdicos y del BENELUX. A medida que estas normas se generalizan, el mercado de baldosas cerámicas de Europa se beneficia de un claro canal de rehabilitación y de estándares de especificación que recompensan los productos documentados frente a las importaciones indiferenciadas.

Porcelana de Gran Formato y Estética Digital: Migración hacia el Segmento Premium

La definición ANSI actualizada en 2024 reconoce las baldosas de gran formato cuando al menos un lado supera las 23 pulgadas, ampliando la elegibilidad a los populares formatos de 24 por 48 pulgadas que reducen las juntas de lechada y aceleran la instalación en los apretados calendarios de rehabilitación [2]Crossville Studios, "Baldosa de Gran Formato: Qué es y cómo especificarla," Crossville, crossvilleinc.com. La baja absorción de agua de la porcelana, inferior al 0,5%, permite aplicaciones de alto tráfico en hoteles, centros de transporte y oficinas, manteniendo al mismo tiempo la consistencia visual en grandes superficies. Los arquitectos especifican estos paneles para interiores minimalistas y revestimientos de pared monolíticos que se ajustan a los estándares de durabilidad y limpieza en espacios comerciales e institucionales. Los avances en la impresión digital por inyección de tinta han permitido estéticas hiperrealistas de piedra y madera con el rendimiento de la cocción en horno, manteniendo a la porcelana competitiva frente a alternativas resilientes que no alcanzan los niveles de resistencia a la abrasión y seguridad contra incendios en espacios de uso intensivo. A medida que los proyectos de capital se reanudan, los acabados premium migran hacia la porcelana de gran formato y los mosaicos de diseño, reforzando la combinación de valor dentro del mercado de baldosas cerámicas de Europa.

Recuperación de la Hostelería y Modernización de Centros de Transporte: El Ciclo Comercial Regresa

Los ingresos por habitación disponible de los hoteles europeos aumentaron un 2,8% en lo que va de 2025, y las transacciones de propiedades hoteleras alcanzaron los 21.000 millones de EUR en 2024, equivalentes a 22.700 millones de USD, lo que reactivó los canales de reforma para vestíbulos, baños de habitaciones y espacios de restauración[3]CBRE Research, "Perspectiva de Mitad de Año de los Hoteles Europeos 2025," CBRE, cbre.com. España registró ganancias de RevPAR a mitad de año en 2025, y Grecia publicó incrementos de dos dígitos, lo que orientó el gasto de capital hacia mejoras estéticas e higiénicas adecuadas para acabados cerámicos. Las ampliaciones de terminales y las modernizaciones de estaciones de ferrocarril están aumentando a medida que crecen los volúmenes de pasajeros aéreos internacionales, impulsando la demanda de sistemas de suelo antideslizante y revestimientos de pared no combustibles que resisten el tráfico con ruedas y la limpieza frecuente. Los viajes de convenciones y de negocios también se están normalizando, lo que anima a hoteles y recintos a invertir en paquetes de suelo y pared de alta durabilidad. Estas dinámicas favorecen las losas de porcelana y las soluciones de pared antimicrobianas, ayudando al mercado de baldosas cerámicas de Europa a aprovechar el ciclo comercial que regresa.

Distribución Omnicanal y Visualización con Realidad Aumentada: Democratizando la Especificación

Los canales en línea registran la tasa de crecimiento más rápida entre las vías de distribución hasta 2031, a medida que las herramientas de realidad aumentada cierran las brechas de confianza en el diseño que antes requerían visitas a salas de exposición. Las salas de exposición especializadas siguen funcionando como centros técnicos para grandes formatos y mosaicos personalizados, aunque los contratistas ahora aprovisionan más directamente a través de portales digitales que integran precios de proyectos y logística. Las plataformas de Europa Occidental ofrecen entregas más rápidas y una integración de inventario más estrecha, lo que mejora los plazos de entrega para los programas de rehabilitación con calendarios comprimidos. Las cadenas de bricolaje continúan ampliando sus surtidos, pero los instaladores profesionales en mercados con alta actividad de rehabilitación, incluidos Alemania y Francia, recurren cada vez más a opciones digitales directas al instalador para cumplir con los plazos impulsados por la Directiva sobre el Comportamiento Energético de los Edificios. A medida que mejora la visualización y los paneles delgados aptos para el envío amplían la disponibilidad, los modelos omnicanal extienden el alcance y el soporte de especificación en todo el mercado de baldosas cerámicas de Europa.

Análisis del Impacto de las Restricciones*

| Impulsor / Restricción (según corresponda en formato de título) | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Inflación del Coste de Energía y Carbono que Presiona los Costes de los Hornos | -0.5% | Italia, España y Alemania son centros de producción | Mediano plazo (2-4 años) |

| Sustitución por Suelos Vinílicos de Núcleo Rígido y Resilientes de Instalación Rápida | -0.4% | Segmentos residenciales, Alemania, Francia, Reino Unido | Largo plazo (≥ 4 años) |

| Endurecimiento de los Valores Límite de Exposición a la Sílice Cristalina y Costes de Control del Polvo | -0.1% | A nivel de la UE, con foco en el Reino Unido, Alemania y los Países Bajos | Mediano plazo (2-4 años) |

| Mecanismo de Ajuste en Frontera por Carbono, Cambios en los Derechos Antidumping y Oleadas de Importaciones de Bajo Coste | -0.05% | Segmentos que compiten con importaciones, exposición en el sur de Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Gas Natural y Fase IV del Régimen de Comercio de Derechos de Emisión de la UE: La Economía de los Hornos Bajo Presión

El gas natural sigue representando una gran parte de los costes de producción, y los derechos del Régimen de Comercio de Derechos de Emisión promediaron 64,74 EUR por tonelada en 2024, equivalentes a 69,9 USD por tonelada, con el factor de reducción lineal acelerándose para elevar el objetivo de reducción total de emisiones para finales de la década[4]Asociación Internacional de Acción por el Carbono, "Ficha Informativa del Régimen de Comercio de Derechos de Emisión de la UE 2026," ICAP, icapcarbonaction.com. Se proyecta que los costes de cumplimiento del sector cerámico totalicen 8.500 millones de EUR para 2030, equivalentes a 9.200 millones de USD, mientras que la expansión del Régimen de Comercio de Derechos de Emisión 2 en 2027 incorpora más plantas pequeñas con cargas incrementales que podrían alcanzar los 148 millones de EUR anuales para 2030, equivalentes a 159,8 millones de USD. Los grandes productores europeos han invertido en cogeneración y energías renovables en sus instalaciones para reducir la energía de la red, y España opera decenas de plantas de cogeneración con alta eficiencia eléctrica. La recuperación de calor residual y los parques fotovoltaicos reducen aún más la exposición a la volatilidad de los derechos, y los proyectos demuestran una evitación material de emisiones en los clústeres cerámicos. Los pilotos de hornos de hidrógeno por parte de los principales proveedores de equipos complementan la electrificación, estableciendo un camino hacia la producción de baldosas bajas en carbono a medida que los incentivos y los estándares de contratación ganan terreno.

Sustitución por Suelos Vinílicos de Núcleo Rígido y Preferencia por la Instalación Rápida: Erosión de la Cuota Residencial

El suelo vinílico de núcleo rígido se disparó hasta el 75% del suelo modular europeo en 2024, con envíos que aumentaron un 26,1% hasta los 67,7 millones de metros cuadrados, lo que desvió cuota de los cerámicos en habitaciones residenciales no húmedas donde se valora la facilidad de instalación. Las variantes de clic de suelo vinílico tradicional cayeron un 35,6% hasta los 9,1 millones de metros cuadrados, pero la categoría resiliente en general mantuvo el impulso en salones y dormitorios. Los productores de cerámica están respondiendo con paneles delgados de seis milímetros para instalaciones directas sobre baldosa que limitan la demolición y aceleran la finalización del proyecto. Los sistemas de baldosa con clic están surgiendo como pilotos para reducir la brecha de instalación respecto a los suelos resilientes. La cerámica continúa defendiendo y expandiendo su posición en entornos comerciales de alto tráfico que requieren una resistencia a la abrasión y un comportamiento ante el fuego superiores, lo que se alinea con el perfil de crecimiento del segmento de usuarios finales comerciales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Porcelana Domina en Escala, la Artesanía del Mosaico Gana Tracción Premium

Las baldosas de porcelana capturaron una cuota del 47,23% de los ingresos por tipo de producto en 2025, reforzando su papel en interiores premium y áreas comerciales de uso intensivo donde el rendimiento, la baja porosidad y la durabilidad durante el ciclo de vida son esenciales. La baja absorción de agua bajo las clasificaciones ISO, combinada con la impresión digital que replica materiales naturales, posiciona a la porcelana como la primera opción para aeropuertos, vestíbulos de hoteles y cocinas residenciales de alta gama. Las losas de gran formato reducen las juntas de lechada y aceleran la instalación, lo que importa en los plazos impulsados por la Directiva sobre el Comportamiento Energético de los Edificios, donde los cierres de edificios están estrictamente programados. La cerámica esmaltada sigue siendo relevante para trabajos residenciales y comerciales ligeros orientados al valor, mientras que los formatos sin esmaltar se mantienen estables en usos exteriores e industriales. Las baldosas de mosaico, aunque menores en volumen, muestran la tasa de crecimiento más rápida debido a los diseños de hostelería y residenciales de alta gama que favorecen las paredes de acento y las estéticas de spa a medida que el turismo y las transacciones inmobiliarias se reanudan en los principales destinos. Estos factores mantienen a la porcelana en el centro del mercado de baldosas cerámicas de Europa, mientras que los mosaicos aportan una combinación premium incremental a medida que los proyectos se reanudan.

Comparando los patrones recientes, la porcelana mantuvo la estabilidad de su cuota durante las perturbaciones en los inicios de obra, mientras que la demanda de mosaico se movió con los presupuestos discrecionales de hostelería que se liberaron a partir de 2024. A medida que las reformas escalan, los mosaicos decorativos y artesanales se benefician del deseo de diferenciar los espacios orientados a los huéspedes, y el canal de proyectos hoteleros y de resort apoya el pedido constante de paredes de características y salpicaderos. La inversión en prensas avanzadas y líneas continuas señala confianza en la trayectoria de la porcelana de gran formato, y los flujos de capital sostenidos también apuntan a mejorar la eficiencia energética. Las Declaraciones Ambientales de Producto a nivel sectorial publicadas por los principales grupos y las altas puntuaciones ISO 17889-1 de los productores italianos refuerzan la cualificación en licitaciones públicas donde la documentación es innegociable. Estas ventajas documentales favorecen a los proveedores preparados con paquetes de datos a nivel de producto y de planta, especialmente en los países nórdicos y el BENELUX.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Dominio del Suelo Persiste, el Segmento de Pared se Acelera por los Mandatos de Higiene

Las instalaciones en suelo absorbieron el 60,12% del volumen en 2025, aunque las aplicaciones en pared avanzan a una CAGR del 2,04% hasta 2031, a medida que las instalaciones públicas y los activos de hostelería actualizan las superficies verticales por razones de higiene, eficiencia de limpieza y requisitos de documentación. La demanda de suelo sigue anclada en entornos comerciales de alto tráfico y centros de transporte, donde la resistencia a la abrasión y la no combustibilidad impulsan la economía del ciclo de vida. La adopción de paneles de gran formato en pasillos y vestíbulos concurridos agiliza la limpieza y reduce el desgaste visible, lo que se alinea con los calendarios de reforma en aeropuertos y redes ferroviarias. El tejado sigue siendo un nicho para la cerámica dentro de las categorías más amplias de arcilla, y la especificación depende de los estándares relacionados con el clima en geografías más frías. A medida que las rehabilitaciones energéticas escalan, las actualizaciones de revestimiento de paredes están surgiendo en los planes de hospitales, escuelas e instalaciones de atención a personas mayores, donde se prefieren los acabados antimicrobianos y las declaraciones ambientales.

Los sistemas de pared ganan especificación a partir de las prioridades de higiene post-pandemia y los marcos de construcción sostenible que enfatizan los datos de materiales verificables. Las altas puntuaciones ISO 17889-1 de los productores italianos y las Declaraciones Ambientales de Producto a nivel sectorial apoyan la contratación en jurisdicciones estrictas, y las losas de pared documentadas aseguran posiciones en obras públicas cofinanciadas. Las reformas de hostelería añaden impulso para las paredes decorativas y los revestimientos de ducha, y los calendarios de proyectos se están alineando con la oleada de programas financiados por la Directiva sobre el Comportamiento Energético de los Edificios de 2027 a 2028. La demanda de suelo debería mantenerse estable en los centros comerciales debido a la intensidad del tráfico y los estándares de seguridad contra incendios, mientras que la demanda de pared tiene vientos de cola crecientes procedentes de las rehabilitaciones institucionales. Este cambio apoya una combinación más amplia de referencias y favorece a los proveedores preparados con declaraciones antimicrobianas y documentación ambiental tanto en líneas de pared como de suelo.

Por Usuario Final: El Residencial Mantiene su Cuota, el Comercial se Dispara con la Liberación del Gasto de Capital Diferido

Las aplicaciones residenciales mantuvieron una cuota del 43,45% en 2025, mientras que el segmento comercial muestra el crecimiento más pronunciado, con una CAGR del 2,31% hasta 2031, a medida que hoteles, oficinas y edificios públicos renuevan proyectos diferidos. Los hoteles están reactivando las actualizaciones de vestíbulos y habitaciones con losas de porcelana y paredes antimicrobianas, y la actividad inversora apoya las renovaciones en los principales centros urbanos. Los programas de centros de transporte se están ampliando para gestionar un mayor tráfico de pasajeros, lo que especifica suelos antideslizantes y acabados de pared robustos que resisten la limpieza frecuente. Los edificios institucionales se benefician de los fondos de la Directiva sobre el Comportamiento Energético de los Edificios que priorizan materiales duraderos y con bajo contenido de compuestos orgánicos volátiles, respaldados por declaraciones ambientales y evidencia ISO. Estas tendencias empujan al mercado de baldosas cerámicas de Europa hacia una mayor contribución de los proyectos comerciales durante el período de previsión.

Las superficies de comercio minorista y oficinas se están estabilizando bajo los patrones de comercio omnicanal y trabajo híbrido, y los ciclos de renovación enfatizan la facilidad de mantenimiento y el cumplimiento de los marcos de calidad del aire interior. Las licitaciones públicas continúan solicitando la documentación ISO 17889-1 y de Declaración Ambiental de Producto como criterios básicos, otorgando una ventaja a los fabricantes preparados. En el lado residencial, las opciones modulares resilientes capturan algo de volumen en espacios habitables, mientras que la cerámica mantiene su fortaleza en baños, cocinas y entradas. Los paneles más delgados que permiten la aplicación directa sobre baldosa ayudan a compensar la reticencia de los propietarios ante la demolición y la disponibilidad de mano de obra. Con los presupuestos discrecionales normalizándose y los flujos de financiación asegurados para los proyectos institucionales, el comercial supera al residencial hasta 2031 dentro del mercado de baldosas cerámicas de Europa.

Por Tipo de Construcción: La Renovación Domina, la Obra Nueva se Recupera Impulsada por las Infraestructuras

Los proyectos de renovación y sustitución reclamaron una cuota del 64,12% en 2025, lo que refleja el cambio de los inicios especulativos a las actualizaciones impulsadas por normativa financiadas bajo la Directiva sobre el Comportamiento Energético de los Edificios y los programas nacionales. Los estados miembros deben renovar el grupo de edificios no residenciales con peor desempeño para 2030 y reducir el uso medio de energía primaria en los hogares, lo que desencadena paquetes de baños, cocinas y pasillos donde las superficies cerámicas satisfacen las necesidades de higiene y durabilidad. Las subvenciones y la cofinanciación concentrarán la actividad de adjudicación en 2027 y 2028, y las plantillas de contratación en el norte y el oeste de Europa requieren documentación ISO 17889-1 y de Declaración Ambiental de Producto en la presentación. El considerable parque de edificios públicos e institucionales de Alemania, junto con las estrictas normas de documentación, ilustra cómo la actividad de rehabilitación sostiene una demanda constante de baldosas a lo largo de presupuestos plurianuales. Este canal de rehabilitación ancla el volumen en el mercado de baldosas cerámicas de Europa durante la segunda mitad de la década.

La actividad de obra nueva está preparada para recuperarse desde la reciente base baja a medida que los gobiernos abordan la escasez de vivienda y financian infraestructuras de transporte, educación y salud. Las extensiones de metro, las obras en terminales aeroportuarias y las actualizaciones de campus en Europa Central y Occidental apoyan las especificaciones de acabados cerámicos que ofrecen seguridad contra incendios, resistencia al deslizamiento y facilidad de mantenimiento. Los estándares de cero emisiones que entrarán en vigor más adelante en la década elevarán las opciones de materiales que reducen las cargas operativas y de limpieza, y la porcelana se ajusta a ese perfil. Dentro de los nuevos bloques residenciales, los paquetes de suelo y pared duraderos son cada vez más favorecidos en los espacios compartidos donde el desgaste es elevado. El tamaño del mercado de baldosas cerámicas de Europa vinculado a la renovación debería seguir siendo la mayor cuota en 2031, mientras que la obra nueva crece más rápido a medida que los tipos se estabilizan y los presupuestos de contratación se orientan a la ejecución.

Por Canal de Distribución: Las Salas de Exposición Especializadas Mantienen su Ventaja, el Canal en Línea se Dispara con las Herramientas de Realidad Aumentada

Las tiendas especializadas de baldosas y piedra representaron el 34,34% de los ingresos en 2025, lo que refleja la importancia del asesoramiento técnico presencial para los grandes formatos y los diseños personalizados. Los canales en línea, sin embargo, se expanden a una CAGR del 4,32% hasta 2031, a medida que mejora la visualización y se comprimen los plazos de entrega, lo que permite a los contratistas aprovisionarse rápidamente para los ajustados calendarios de rehabilitación. Las cadenas de bricolaje mantienen surtidos considerables para los propietarios, aunque una proporción creciente de los pedidos profesionales se canaliza a través de plataformas directas al instalador en Europa Occidental. Los quioscos digitales en las salas de exposición ayudan a conectar la exploración del diseño con el inventario centralizado, añadiendo flexibilidad a los procesos de contratación. Los portales de contratación pública funcionan como canales cuasi-digitales al precalificar la documentación antes de las ofertas, lo que apoya a los proveedores conformes a través de múltiples vías de acceso al mercado en el mercado de baldosas cerámicas de Europa.

La penetración del comercio electrónico en cerámica sigue siendo inferior a la de otras categorías de construcción porque la correspondencia de colores y la manipulación son cuestiones delicadas. Los paneles más delgados reducen las restricciones de envío, lo que apoya una mayor adopción del pedido en línea por parte de los contratistas más pequeños. Las salas de exposición especializadas contrarrestan con programas de muestras, formación en obra y apoyo en el lugar de trabajo que los canales puramente digitales tienen dificultades para replicar. Las ventas directas a contratistas siguen siendo vitales en los grandes trabajos comerciales e institucionales donde los precios, la programación y la coordinación técnica son complejos. La industria de baldosas cerámicas de Europa opera, por tanto, con un modelo de distribución mixto que se adapta al tipo de proyecto y a las preferencias del comprador en cada región.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Alemania comandó una cuota de ingresos del 21,34% en 2025, respaldada por el parque de edificios del sector público y los centros comerciales que se alinean con los plazos de la Directiva sobre el Comportamiento Energético de los Edificios y la estricta documentación de contratación. Los compradores alemanes suelen exigir ISO 17889-1, Declaraciones Ambientales de Producto y evidencia de bajo contenido de compuestos orgánicos volátiles, lo que favorece a los fabricantes italianos y españoles con sólidas credenciales de sostenibilidad. Italia sigue siendo el núcleo de producción y exportación, con el sector navegando los costes de energía y derechos mientras invierte en eficiencia e innovación de productos. La producción de España se expandió en 2024, y el clúster emplea una extensa cogeneración y una creciente capacidad fotovoltaica que reduce la electricidad de la red y apoya los objetivos de descarbonización. Francia combina las estéticas residenciales premium con las prioridades de higiene institucional, lo que apoya las baldosas de pared antimicrobianas y los paquetes de suelo duraderos en las rehabilitaciones cofinanciadas.

El Reino Unido continúa ajustando su marco comercial y de estándares tras el Brexit, aunque la demanda de baldosas en Londres y los principales centros regionales sigue anclada por los ciclos de reforma comercial. Polonia registra un sólido impulso gracias a los proyectos de transporte y educación financiados por la UE que favorecen los acabados cerámicos robustos. El BENELUX lidera la región en tasa de crecimiento, respaldado por estrictas normas de contratación pública que enfatizan las Declaraciones Ambientales de Producto y las sólidas declaraciones de sostenibilidad. Los países nórdicos mantienen los umbrales de documentación más altos, lo que filtra a los proveedores a aquellos con declaraciones cualificadas y evidencia respaldada por ISO. Los flujos intrarregionales ven cómo las baldosas italianas y españolas se envían a los compradores del norte de Europa, donde el cumplimiento normativo y la amplitud del diseño son decisivos.

Comparando el rendimiento reciente, Alemania se mantuvo estable durante las oscilaciones del mercado porque la financiación de rehabilitaciones apoyó los volúmenes de referencia en las instituciones. Italia y España se adaptaron a los ciclos de costes energéticos ampliando la cogeneración y las energías renovables para estabilizar la economía de producción. La recuperación de la hostelería en el sur de Europa apoyó las renovaciones de diseño intensivo, mientras que Europa Central se benefició de los desembolsos en infraestructuras. De cara al futuro, Alemania debería mantener el liderazgo por valor, aunque podría crecer ligeramente por debajo de la media regional a medida que los suelos resilientes compiten en algunas aplicaciones residenciales. Es probable que el BENELUX y Polonia superen la media hasta 2031, a medida que la contratación impulsada por infraestructuras y documentación catalice proyectos alineados con los hitos de la Directiva sobre el Comportamiento Energético de los Edificios.

Panorama Competitivo

El mercado de baldosas cerámicas de Europa sigue siendo muy fragmentado, con cientos de fabricantes de tamaño mediano y una activa competencia de importaciones en todos los niveles de valor, especialmente en los segmentos sensibles al precio. La fragmentación persiste a pesar de la notable escala de producción en el sur de Europa, debido a las preferencias estéticas, la orientación exportadora y las gamas diferenciadas que limitan la consolidación. Los productores se centran en la eficiencia energética y la descarbonización para gestionar los costes relacionados con el Régimen de Comercio de Derechos de Emisión, incluida la cogeneración, las instalaciones fotovoltaicas y la recuperación de calor residual, que reducen la exposición neta a los derechos. Algunas empresas están pilotando hornos de hidrógeno o electrificados para reducir aún más las emisiones operativas y cumplir con los criterios de contratación de bajo carbono que están surgiendo. El rendimiento de sostenibilidad documentado bajo ISO 17889-1 y la cobertura robusta de Declaraciones Ambientales de Producto han pasado de ser una ventaja a un requisito básico en las licitaciones públicas de toda Europa del Norte.

La inversión continuó en capacidad de gran formato e impresión avanzada para apoyar proyectos premium, y las adquisiciones selectivas consolidaron capacidades donde los productores buscaban resiliencia frente a la volatilidad energética y los costes de derechos. Los programas de capital en España ampliaron la producción de losas y mejoraron la productividad en plantas clave, dirigiendo la producción hacia porcelana de grado comercial y formatos especiales. Las empresas que combinan eficiencia energética con solidez en documentación están posicionadas para ganar licitaciones en actualizaciones de sanidad, educación y transporte vinculadas a las ventanas de financiación de la Directiva sobre el Comportamiento Energético de los Edificios. La integración de ventas digitales con la logística regional apoya una entrega de proyectos más rápida, y los servicios de valor añadido en salas de exposición, como la formación y el soporte técnico, ayudan a los distribuidores premium a defender sus roles en la combinación de canales.

Entre los ejemplos de fusiones y adquisiciones se incluyen las expansiones de cartera en España que integran capacidades de baldosas especiales, mientras que las acciones de reestructuración más amplias en grupos multinacionales de suelos mejoraron el apalancamiento operativo y liberaron fondos para actualizaciones de productos y procesos. Las divulgaciones públicas destacan los planes continuos de reducción de costes hasta 2026 que se alinean con las inversiones en descarbonización y la optimización de la huella. Estos movimientos refuerzan las posiciones competitivas durante una fase en la que los productores más pequeños o con menor capitalización se enfrentan a costes de cumplimiento crecientes y requisitos de documentación más estrictos para participar en la contratación pública. A lo largo del período de previsión, la diferenciación en la estructura de costes y las credenciales de sostenibilidad verificadas son probablemente los determinantes clave de las ganancias de cuota en el mercado de baldosas cerámicas de Europa.

Líderes de la Industria de Baldosas Cerámicas de Europa

Grupo Pamesa

Mohawk Industries (Marazzi, Ragno)

Porcelanosa Grupo

Gruppo Concorde (Atlas Concorde)

Iris Ceramica Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: La Comisión Europea propuso aumentar los derechos antidumping sobre la vajilla cerámica china al 79% desde el rango actual del 13,1-36,1%, una medida respaldada por grupos industriales y destinada a contrarrestar las prácticas comerciales desleales que contribuyeron a cierres y pérdidas de empleo durante la última década.

- Enero de 2025: Grupo Pamesa completó la adquisición de Natucer, un fabricante con sede en Castellón con 32 millones de EUR en ingresos anuales, equivalentes a 34,6 millones de USD, y 158 empleados, consolidando la capacidad regional y ampliando su cartera de especialidades.

- Enero de 2025: Grupo Pamesa anunció 65 millones de EUR en inversiones de capital para 2025, equivalentes a 70,2 millones de USD, incluyendo dos prensas continuas Supera en Almassora para losas de hasta 360 por 120 centímetros, un tercer horno en Ascale para aumentar la productividad, y una impresora digital de 24 barras para reforzar la oferta arquitectónica premium.

Alcance del Informe del Mercado de Baldosas Cerámicas de Europa

Las baldosas cerámicas son losas delgadas fabricadas con arcilla u otros materiales inorgánicos, generalmente rectangulares, que recubren superficies.

El mercado europeo de baldosas cerámicas está segmentado por producto, aplicación, tipo de construcción, usuario final y geografía. Por producto, el mercado está segmentado en esmaltado, porcelana, resistente a los arañazos y otros productos (baldosas de terracota). Por aplicación, el mercado está segmentado en baldosas de suelo, baldosas de pared y otras aplicaciones (encimeras). Por tipo de construcción, el mercado está segmentado en obra nueva, sustitución y renovación. Por usuario final, el mercado está segmentado en residencial y comercial. Por geografía, el mercado está segmentado en el Reino Unido, Alemania, Francia, Italia, Rusia, Bélgica, Polonia y el Resto de Europa. El informe ofrece tamaños de mercado y previsiones en términos de valor (USD) para todos los segmentos anteriores.

| Baldosas de Porcelana |

| Baldosas Cerámicas Esmaltadas |

| Baldosas Cerámicas Sin Esmaltar |

| Baldosas de Mosaico |

| Otros (Decorativas, Estampadas, Artesanales) |

| Suelo |

| Pared |

| Tejado |

| Residencial | |

| Comercial | Hostelería (Hoteles, Resorts) |

| Espacios Comerciales Minoristas | |

| Oficinas e Instituciones | |

| Sanidad | |

| Instalaciones Educativas | |

| Centros de Transporte (Aeropuertos, Metro, Terminales de Autobús) | |

| Otros Usuarios Comerciales |

| Obra Nueva |

| Renovación y Sustitución |

| Tiendas Especializadas de Baldosas y Piedra |

| Tiendas de Mejora del Hogar y Bricolaje |

| Comercio Minorista en Línea |

| Ventas Directas a Contratistas |

| Alemania |

| Italia |

| España |

| Francia |

| Reino Unido |

| Polonia |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) |

| PAÍSES NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) |

| Resto de Europa |

| Por Tipo de Producto | Baldosas de Porcelana | |

| Baldosas Cerámicas Esmaltadas | ||

| Baldosas Cerámicas Sin Esmaltar | ||

| Baldosas de Mosaico | ||

| Otros (Decorativas, Estampadas, Artesanales) | ||

| Por Aplicación | Suelo | |

| Pared | ||

| Tejado | ||

| Por Usuario Final | Residencial | |

| Comercial | Hostelería (Hoteles, Resorts) | |

| Espacios Comerciales Minoristas | ||

| Oficinas e Instituciones | ||

| Sanidad | ||

| Instalaciones Educativas | ||

| Centros de Transporte (Aeropuertos, Metro, Terminales de Autobús) | ||

| Otros Usuarios Comerciales | ||

| Por Tipo de Construcción | Obra Nueva | |

| Renovación y Sustitución | ||

| Por Canal de Distribución | Tiendas Especializadas de Baldosas y Piedra | |

| Tiendas de Mejora del Hogar y Bricolaje | ||

| Comercio Minorista en Línea | ||

| Ventas Directas a Contratistas | ||

| Por Geografía | Alemania | |

| Italia | ||

| España | ||

| Francia | ||

| Reino Unido | ||

| Polonia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| PAÍSES NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de baldosas cerámicas de Europa?

El tamaño del mercado de baldosas cerámicas de Europa es de 8.310 millones de USD en 2026 y se proyecta que alcance los 9.160 millones de USD en 2031 a una CAGR del 1,97%.

¿Qué segmentos lideran y crecen más rápido dentro del mercado de baldosas cerámicas de Europa?

La porcelana lideró los ingresos por producto con el 47,23% en 2025, mientras que el mosaico es el más rápido con una CAGR del 2,02% hasta 2031; los suelos mantuvieron el 60,12% por aplicación, con las paredes creciendo al 2,04%; el crecimiento del usuario final comercial es el más rápido, al 2,31%.

¿Cómo afectarán las renovaciones relacionadas con la Directiva sobre el Comportamiento Energético de los Edificios al mercado de baldosas cerámicas de Europa?

La transposición de la Directiva sobre el Comportamiento Energético de los Edificios antes de mayo de 2026 y los mandatos de renovación hasta 2030 están adelantando la demanda de rehabilitación pública y cofinanciada, concentrando la contratación de baldosas en 2027 y 2028.

¿Qué documentación de sostenibilidad ayuda a ganar licitaciones públicas en Europa?

ISO 17889-1 y las Declaraciones Ambientales de Producto son ampliamente exigidas por las autoridades de contratación de los países nórdicos, el BENELUX y Alemania, favoreciendo a los proveedores documentados.

¿Cómo está estructurada la competencia en el mercado de baldosas cerámicas de Europa?

El panorama está muy fragmentado, con muchos productores de tamaño mediano y una activa competencia de importaciones, y la diferenciación en la estructura de costes junto con las credenciales de sostenibilidad verificadas se están volviendo decisivas.

¿Qué regiones muestran el crecimiento más sólido dentro de Europa?

El BENELUX es el clúster de crecimiento más rápido hasta 2031, mientras que Alemania retiene la mayor cuota nacional por valor.

Última actualización de la página el: