Tamaño y Participación del Mercado de Servicios de Entrega Urgente en Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

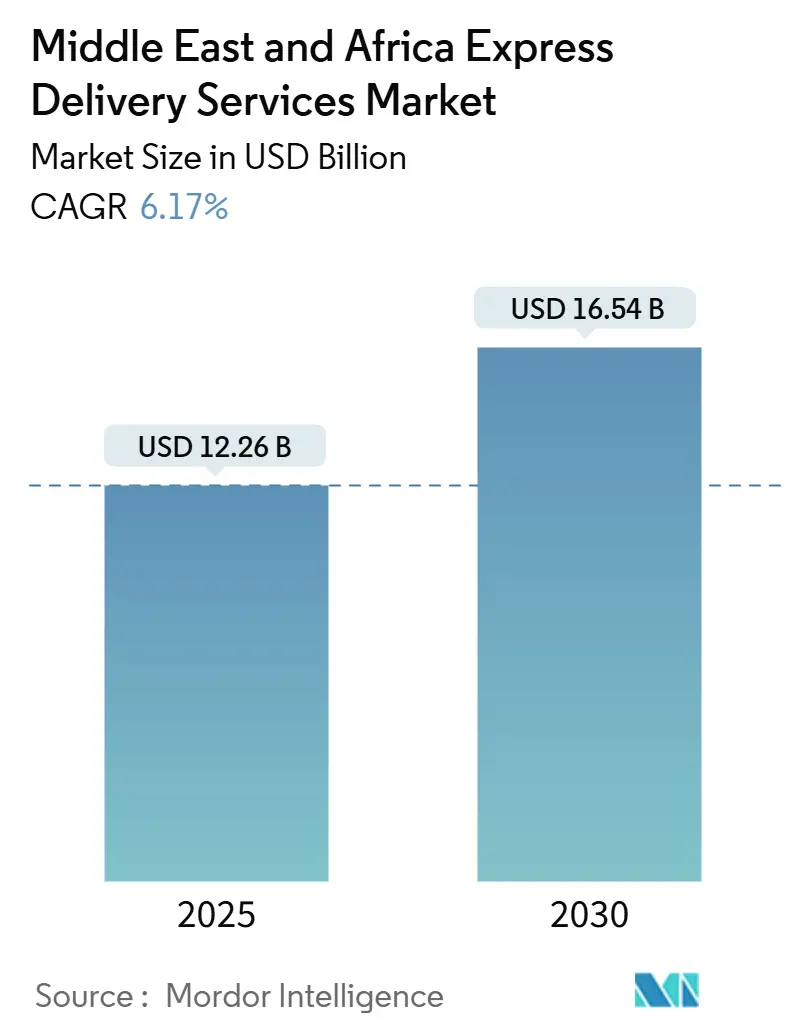

| Tamaño del Mercado (2025) | 12.26 Mil millones de dólares |

| Tamaño del Mercado (2030) | 16.54 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.17% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Entrega Urgente en Oriente Medio y África por Mordor Intelligence

El tamaño del Mercado de Servicios de Entrega Urgente en Oriente Medio y África se estima en USD 12,26 mil millones en 2025, y se espera que alcance los USD 16,54 mil millones en 2030, a una CAGR del 6,17% durante el período de pronóstico (2025-2030).

La trayectoria refleja la rápida adopción del comercio electrónico, las agendas logísticas gubernamentales de apoyo y la expansión de las zonas de libre comercio, todo lo cual impulsa un crecimiento sostenido del volumen de paquetes e intensifica la competencia entre los operadores internacionales y regionales. Los pagos digitales acelerados, el aumento del consumo de la clase media urbana y las mejoras de infraestructura en activos aéreos, terrestres y de almacenamiento están acelerando aún más la expansión de la red. Los operadores de entrega urgente están priorizando la automatización, la capacidad de carga dedicada y la tecnología de última milla para proteger los márgenes a medida que los recargos por combustible y el desvío geopolítico elevan los costos operativos. El resultado es un mercado donde la velocidad, la visibilidad y los precios flexibles superan ahora a la competencia básica de tarifas, reforzando una prima en la diferenciación de servicios liderada por la tecnología.

Conclusiones Clave del Informe

- Por destino, los servicios nacionales representaron el 62,44% de la participación del mercado de servicios de entrega urgente en Oriente Medio y África en 2024, mientras que se proyecta que los envíos internacionales se expandirán a una CAGR del 6,40% hasta 2030.

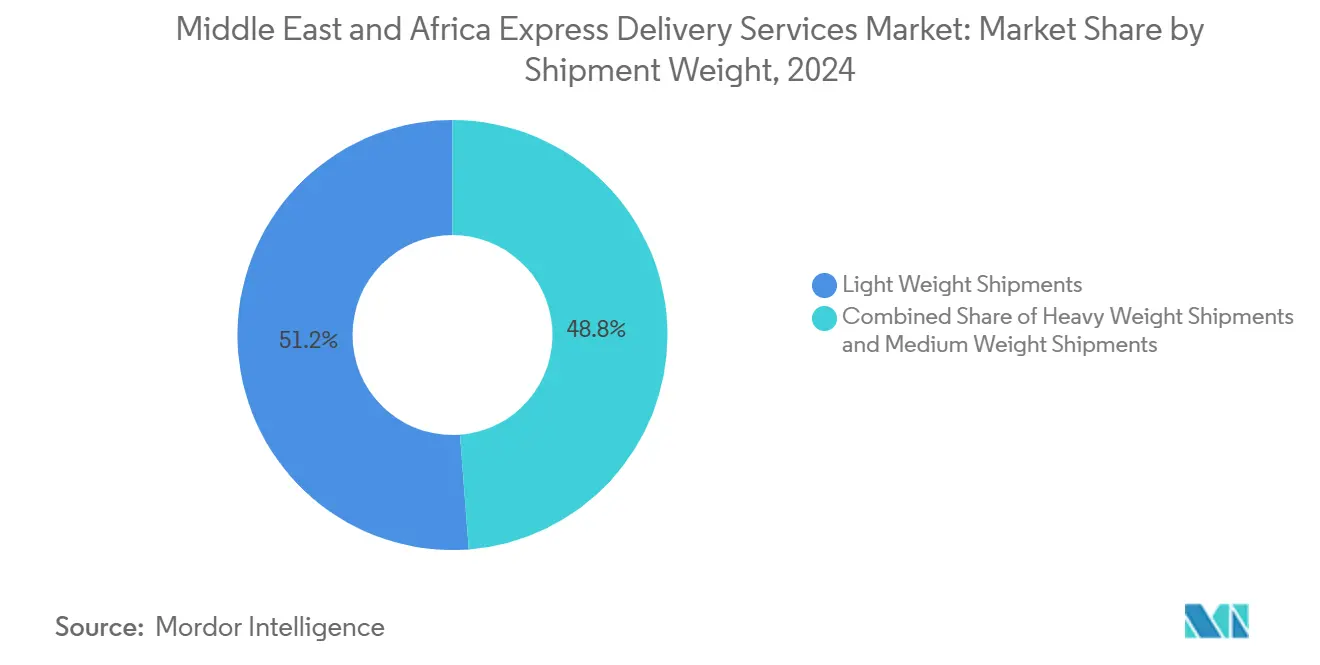

- Por peso del envío, los paquetes de peso ligero representaron el 51,20% del tamaño del mercado de servicios de entrega urgente en Oriente Medio y África en 2024 y avanzarán a una CAGR del 6,30% hasta 2030.

- Por modelo, el segmento B2C representó el 54,22% del tamaño del mercado de servicios de entrega urgente en Oriente Medio y África en 2024, registrando al mismo tiempo el crecimiento más rápido del 6,51% hasta 2030.

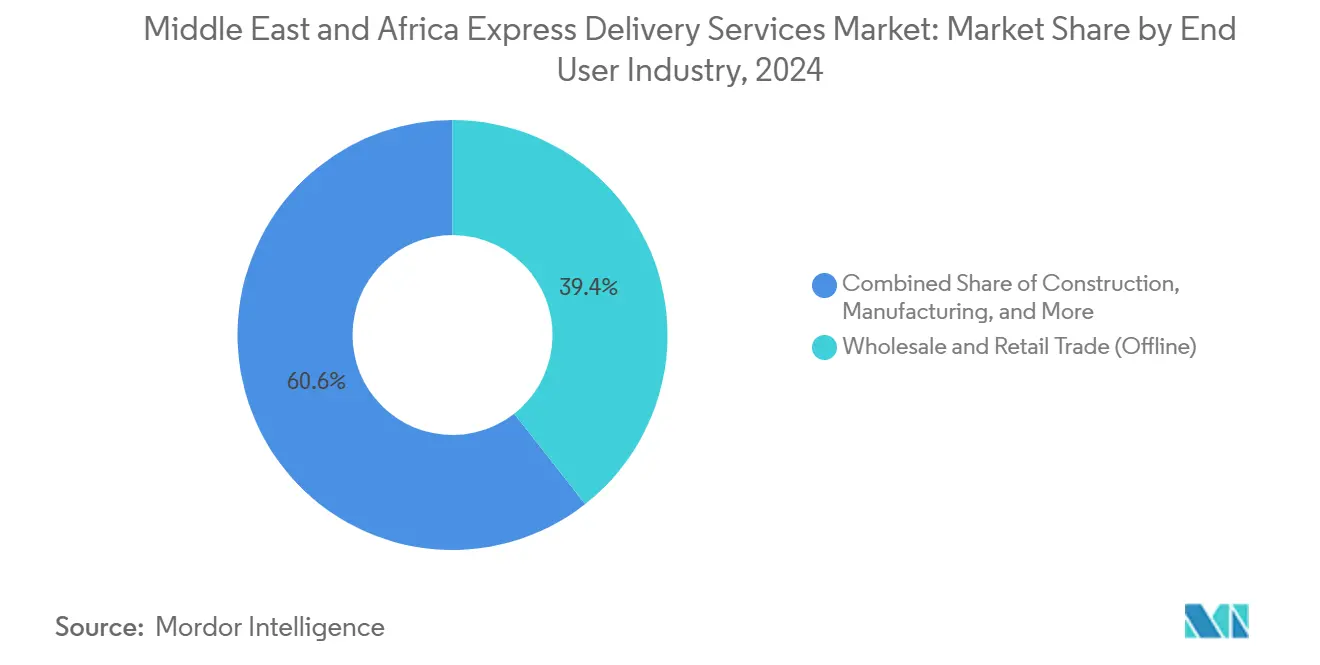

- Por industria del usuario final, el comercio mayorista y minorista (presencial) lideró con el 39,44% de la participación del mercado de servicios de entrega urgente en Oriente Medio y África en 2024; los usuarios finales del comercio electrónico exhiben la CAGR más alta del 6,65% hasta 2030.

- Por modo de transporte, el transporte terrestre mantuvo una participación del 51,29% del tamaño del mercado de servicios de entrega urgente en Oriente Medio y África en 2024, mientras que el transporte aéreo está creciendo a una CAGR del 6,31% hasta 2030.

- Por país, Arabia Saudita contribuyó con el 9,30% de los ingresos regionales en 2024, mientras que los Emiratos Árabes Unidos muestran el mayor potencial de CAGR del 6,69% hasta 2030.

Tendencias e Información del Mercado de Servicios de Entrega Urgente en Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida penetración del comercio electrónico tras la COVID-19 | +1.8% | Global, con los Emiratos Árabes Unidos y Arabia Saudita liderando la adopción | Corto plazo (≤ 2 años) |

| Creciente demanda de comercio minorista en línea transfronterizo | +1.2% | Corredores del Golfo hacia África, comercio intra-CCG | Mediano plazo (2-4 años) |

| Programas de visión gubernamental (p. ej., pilar logístico de la Visión 2030 de Arabia Saudita) | +1.5% | Arabia Saudita, Emiratos Árabes Unidos, con efecto expansivo hacia centros regionales | Largo plazo (≥ 4 años) |

| Auge de plataformas tecnológicas de última milla impulsadas por pymes | +0.9% | Centros urbanos en toda la región de Oriente Medio y África, concentrados en las principales ciudades | Corto plazo (≤ 2 años) |

| Expansión de zonas de libre comercio y zonas económicas especiales | +0.7% | Emiratos Árabes Unidos, Arabia Saudita, Egipto, Sudáfrica | Mediano plazo (2-4 años) |

| Entrega B2B en el mismo día para repuestos críticos (petróleo y gas) | +0.6% | Estados del Golfo, Argelia, Nigeria, Angola | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Penetración del Comercio Electrónico tras la COVID-19

El gasto en línea en los Emiratos Árabes Unidos alcanzó los USD 8.800 millones en 2024[1]Ministerio de Economía de los Emiratos Árabes Unidos, "Informe del Mercado de Comercio Electrónico de los Emiratos Árabes Unidos 2024," economy.gov.ae. El cambio de comportamiento hacia la entrega a domicilio ha consolidado una mayor frecuencia de envíos, especialmente en las categorías de moda, belleza y alimentación que favorecen el servicio al día siguiente. Los integradores regionales de paquetería reajustaron los horarios, abrieron ciclos de clasificación en fin de semana e introdujeron opciones de pago sin efectivo en la puerta para captar el auge. Los carriles dedicados de carga aérea desde China y el sur de Asia ahora reducen los plazos de entrega a cinco-siete días, frente a las dos-tres semanas anteriores a la pandemia, convirtiendo la entrega urgente internacional en el modo predeterminado para las existencias de alta rotación. Dado que los consumidores urbanos ahora equiparan el seguimiento fiable con la confianza en la marca, los operadores que invierten en soluciones de visibilidad en tiempo real registran mayores tasas de retención y tamaños de cesta.

Creciente Demanda de Comercio Minorista en Línea Transfronterizo

Los flujos de comercio electrónico del Golfo hacia África aumentaron a medida que los protocolos aduaneros se alinearon con la Zona de Libre Comercio Continental Africana, reduciendo el despacho a dos-tres días en varios corredores piloto[2]Unión Africana, "Informe de Progreso de Implementación de la Zona de Libre Comercio Continental Africana," au.int. La ropa, la electrónica y los alimentos especializados encabezan la combinación de pedidos, lo que impulsa a las empresas de entrega urgente a añadir centros de clasificación regional con depósito aduanero en Jebel Ali y Nairobi. La consolidación con derechos pagados permite a los comerciantes enviar en grandes cantidades y desglosar los pedidos más cerca del destino, suavizando la volatilidad del costo en destino. Las plataformas que integran el pago en múltiples divisas y las API de socios de última milla han acortado la entrega de extremo a extremo de 10-14 días a tres-cinco días, atrayendo a compradores recurrentes y aumentando el tamaño de las cestas. Se espera que el aumento del volumen persista a medida que aumenten los ingresos disponibles de la clase media africana y los vendedores del CCG localicen el inventario en centros de cumplimiento en zonas francas.

Los Programas de Visión Gubernamental Impulsan la Inversión en Infraestructura

La Visión 2030 de Arabia Saudita destina USD 267 mil millones a la modernización del transporte, con el objetivo de aumentar la contribución de la logística al PIB del 6% al 10% para 2030[3]Agencia de Prensa Saudita, "Arabia Saudita Destina USD 267 Mil Millones para la Infraestructura Logística de la Visión 2030," spa.gov.sa. Los proyectos incluyen terminales dedicadas a la carga en Riad y Yeda, instalaciones de clasificación autónomas y puertas aduaneras sin papel. La ambición de los Emiratos Árabes Unidos de convertirse en uno de los diez principales centros logísticos mundiales ha atraído más de USD 571 millones en compromisos de infraestructura de DHL para 2025-2030, incluidos clasificadores robóticos calibrados para perfiles de paquetes de comercio electrónico. Egipto está ampliando la Zona Económica del Canal de Suez, añadiendo intercambios aéreo-ferroviario-marítimos orientados al transbordo en 24 horas. Estos programas soberanos crean volúmenes ancla y aceleran las entradas de capital privado, recompensando a los proveedores de entrega urgente que co-invierten en capacidad de concentrador y radio en una etapa temprana del ciclo.

Auge de Plataformas Tecnológicas de Última Milla Impulsadas por Pymes

Empresas emergentes respaldadas por capital de riesgo como Kwik Delivery y Borzo aprovechan el enrutamiento por GPS, flotas de conductores colaborativos y pagos móviles para lograr tasas de puntualidad superiores al 95% en Lagos y Dubái, en comparación con el 60-70% de los operadores tradicionales. Las asociaciones con supermercados y farmacias proporcionan volúmenes predecibles en horas pico, mejorando la utilización de los activos de los conductores. Las marcas de entrega urgente establecidas recurren cada vez más a estas plataformas bajo marca blanca para ampliar el alcance en la misma hora sin necesidad de poseer flotas, acelerando la densificación de la red. A medida que los pequeños comerciantes acceden a paneles de despacho asequibles, la frecuencia diaria de envíos aumenta, alimentando el mercado de servicios de entrega urgente en Oriente Medio y África en general. La escalabilidad de estos modelos tecnológicos está catalizando un cambio de arquitecturas de entrega centradas en depósitos a arquitecturas hiperlocales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estandarización limitada de direcciones y códigos postales | -0.8% | África subsahariana principalmente, algunas zonas rurales de Oriente Medio | Mediano plazo (2-4 años) |

| Alta burocracia en el despacho aduanero en los corredores intra-africanos | -0.6% | Corredores transfronterizos africanos, impacto limitado en Oriente Medio | Largo plazo (≥ 4 años) |

| Aumento de los costos de carga aérea debido a la escasez de capacidad | -1.1% | Impacto global, que afecta particularmente a la entrega urgente internacional | Corto plazo (≤ 2 años) |

| Puntos de conflicto geopolítico que interrumpen corredores clave | -0.9% | Rutas del Mar Rojo, norte de África, corredores selectos del Golfo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Costos de Carga Aérea Debido a la Escasez de Capacidad

Las tarifas de flete desde el este de Asia hacia los centros del Golfo se duplicaron entre el cuarto trimestre de 2024 y el segundo trimestre de 2025, ya que la carga desviada del Mar Rojo consumió la capacidad disponible en las bodegas de los aviones de pasajeros[4]Asociación Internacional de Transporte Aéreo, "Análisis del Mercado de Carga Aérea del Cuarto Trimestre de 2024," iata.org. Los recargos por combustible aumentaron en paralelo, erosionando el margen en los paquetes de menor valor y provocando aumentos selectivos de tarifas. Los integradores de entrega urgente respondieron fletando cargueros dedicados y redirigiendo algunos volúmenes con destino a Asia a través de Estambul y Mascate, aunque a expensas de tránsitos más largos. Si bien la reactivación de aeronaves de pasajeros moderará eventualmente la escasez de oferta, los operadores esperan precios al contado elevados hasta 2026. Las ganancias de eficiencia derivadas de la inteligencia artificial para la planificación de carga y la consolidación con omisión de zonas tienen como objetivo amortiguar la escalada de costos, pero no pueden compensar completamente la presión sobre las categorías de electrónica de consumo y ropa sensibles al precio.

Puntos de Conflicto Geopolítico que Interrumpen Corredores Clave

Los ataques hutíes han desviado hasta el 15% del tráfico mundial de contenedores del paso Suez-Mar Rojo, añadiendo 10-14 días y costos significativos de combustible a los tramos marítimos. Los operadores de entrega urgente han respondido con puentes aéreos y desvíos multimodales a través de las puertas de entrada mediterráneas, pero la agilidad tiene un costo variable más elevado. Las primas de seguros en los corredores vulnerables aumentaron considerablemente, y los escoltas de seguridad adicionales son ahora estándar en determinadas rutas del norte de África. El posicionamiento de existencias de contingencia en las zonas francas del Golfo ha aliviado parte del riesgo, aunque la imprevisibilidad de los puntos de conflicto mantiene a los planificadores de red en un modo de desvío constante, absorbiendo ancho de banda de gestión y capital que de otro modo podría escalar los corredores de crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria del Usuario Final: El Comercio Minorista Digital Remodela la Combinación de Volúmenes

El comercio mayorista y minorista (presencial) representó el 39,44% de los ingresos en 2024, aunque su participación está disminuyendo a medida que los gigantes omnicanal pivotan hacia el envío directo de almacén al consumidor. Los usuarios finales del comercio electrónico registrarán una CAGR del 6,65% hasta 2030, la más alta entre todos los sectores verticales, a medida que los comerciantes locales se incorporan a los escaparates de los mercados en línea y aprovechan los modelos de entrega gestionada por el vendedor.

La demanda del sector sanitario está aumentando para los productos biológicos con control de temperatura y los kits de ensayos clínicos directos al paciente, impulsando la inversión en embalajes certificados según las Buenas Prácticas de Distribución y monitores de IoT. Las industrias manufactureras y primarias dependen de la entrega de repuestos críticos que previene costosas paradas de producción, especialmente en las zonas petroquímicas. Los volúmenes de documentos de las instituciones financieras disminuyen con las firmas digitales, liberando capacidad para categorías de mayor valor. El reequilibrio de la exposición vertical subraya la amplitud adaptativa de la industria de servicios de entrega urgente en Oriente Medio y África.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Destino: El Impulso Transfronterizo Redefine la Economía de la Red

Los envíos internacionales representaron el 37,56% de los ingresos en 2024 y se proyecta que se expandirán a una CAGR del 6,40% hasta 2030, superando el crecimiento nacional dentro del mercado de servicios de entrega urgente en Oriente Medio y África. Los acuerdos comerciales preferenciales, la facturación electrónica armonizada y los nodos de cumplimiento con depósito aduanero reducen las fricciones que antes hacían que la entrega transfronteriza no fuera competitiva. La mayor frecuencia de vuelos de Emirates, Saudia Cargo y Ethiopian Airlines proporciona elevaciones diarias hacia centros de consumo emergentes como Lagos, Nairobi y Johannesburgo.

Las entregas nacionales siguen siendo, no obstante, el ancla de volumen, respaldadas por extensos corredores terrestres que mantienen bajos los costos por paquete. Sin embargo, el crecimiento plano del PIB en las maduras ciudades del Golfo limita la expansión orgánica, lo que lleva a los operadores a ofrecer servicios de valor añadido como garantías de entrega en el mismo día y logística inversa. La convergencia de los programas "internacionales dentro del país" con aduanas simplificadas difumina las fronteras tradicionales, permitiendo a los comerciantes listar escaparates regionales que prometen entrega en 48 horas sin complicaciones de derechos de importación. Este cambio estructural garantiza que tanto los segmentos nacionales como los internacionales sigan siendo pilares sinérgicos del mercado de servicios de entrega urgente en Oriente Medio y África.

Por Modo de Transporte: El Transporte Aéreo se Expande a Pesar de las Presiones de Costos

El transporte terrestre lideró con una participación del 51,29% en 2024, favorecido por su rentabilidad en los corredores regionales que conectan Arabia Saudita, los Emiratos Árabes Unidos y Omán a través de la Unión Aduanera del CCG. La renovación de la flota hacia camiones Euro VI y remolques con etiquetas inteligentes mejora la eficiencia del combustible y el rendimiento en las fronteras, aumentando la fiabilidad.

El transporte aéreo, aunque más costoso, registra una CAGR del 6,31% impulsada por el aumento de la electrónica de alto valor, los lanzamientos de moda y los productos perecederos. Los cargueros diseñados para el comercio electrónico —Boeing 777F y Airbus A350F— prometen un menor costo unitario por kilogramo y menores emisiones, haciendo más defendible el tránsito premium. El ferrocarril y el mar desempeñan roles especializados: las partes interesadas en logística de Egipto están pilotando un enlace ferroviario exprés de corta distancia desde Port Said hasta El Cairo, mientras que Kenia prueba los transbordadores del lago Victoria para la distribución regional de paquetes. El mosaico multimodal crea redundancia que es vital para mantener los compromisos de servicio en el mercado de servicios de entrega urgente en Oriente Medio y África.

Por Peso del Envío: Los Paquetes Ligeros Dominan la Planificación de Capacidad

Los envíos de peso ligero contribuyeron con el 51,20% del tamaño del mercado de servicios de entrega urgente en Oriente Medio y África en 2024 y crecerán a una CAGR del 6,30% hasta 2030, impulsados por la preferencia del comercio electrónico por los pedidos de un solo artículo y el reabastecimiento por suscripción. Los paquetes de peso medio sirven a las pymes que envían existencias de reabastecimiento, mientras que los envíos de peso pesado siguen siendo el dominio de los repuestos de petróleo y gas, las energías renovables y los equipos de capital.

Los operadores especializados mantienen una prima de precios basada en el peso dimensional y los vehículos equipados con grúas, pero los elevados gastos generales de combustible frenan el crecimiento de la participación en volumen. Las empresas de entrega urgente que despliegan furgonetas eléctricas y triciclos compactos en distritos densamente poblados reducen los costos por parada, permitiendo la monetización rentable de pedidos de bajo valor. La tendencia subraya por qué el diseño de la red orbita cada vez más en torno al segmento de peso ligero del mercado de servicios de entrega urgente en Oriente Medio y África.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modelo: El Auge del B2C Refuerza la Innovación en la Última Milla

El canal B2C representó el 54,22% del tamaño del mercado de servicios de entrega urgente en Oriente Medio y África en 2024 y se prevé que se componga a una tasa del 6,51% hasta 2030. Los operadores de mensajería independientes de plataforma ahora se integran con más de 150 procesos de pago de comercio electrónico regionales, ofreciendo API de conexión inmediata que rellenan automáticamente las guías aéreas y envían actualizaciones proactivas por SMS. Las alianzas de operadores con mercados de alimentación añaden densidad en horas pico que aumenta la rentabilidad de las rutas.

Los envíos B2B, aunque crecen más lentamente, siguen siendo rentables debido a los acuerdos de nivel de servicio contractuales con industrias como la aeroespacial y la farmacéutica, donde el tiempo de inactividad o las penalizaciones por incumplimiento superan con creces los costos de flete. La actividad C2C está aumentando en las ciudades del África subsahariana, donde el comercio informal y los clasificados en redes sociales dependen de ventanas de recogida flexibles. Los servicios de pago contra reembolso mitigan los déficits de confianza y desbloquean nuevos usuarios potenciales, ampliando el mercado de servicios de entrega urgente en Oriente Medio y África en general.

Análisis Geográfico

Arabia Saudita fue responsable del 9,30% de los ingresos regionales en 2024, anclada por aeropuertos de carga financiados por el gobierno, corredores de camiones con depósito aduanero y un sistema de direcciones a nivel nacional. Los operadores de entrega urgente aprovechan los incentivos de la Visión 2030 —rebajas arancelarias, concesiones de terrenos y co-ubicación en clústeres logísticos— para acelerar la construcción de centros y el despliegue de clasificación automatizada.

Se proyecta que los Emiratos Árabes Unidos registren la CAGR más alta del 6,69% hasta 2030, gracias a su posición de puerta de entrada. La expansión del Aeropuerto Internacional Al Maktoum a una capacidad anual de carga de 12 millones de toneladas, junto con el despacho aduanero en dos horas, convierte a Dubái en un punto de consolidación natural para los flujos Asia-Europa-África. Los centros de cumplimiento en zonas francas de Jebel Ali y Ras Al Khaimah proporcionan inventario con suspensión de derechos que abastece los pedidos del Golfo y del África oriental en 48 horas, reforzando el estatus de centro del país en el mercado de servicios de entrega urgente en Oriente Medio y África.

Egipto, Sudáfrica y el conjunto más amplio del África subsahariana contribuyen colectivamente con una participación creciente a medida que las carteras móviles, las iniciativas de estandarización de direcciones y los programas de facilitación del comercio reducen las brechas de servicio históricas. Si bien la densidad de carreteras sigue siendo desigual, las asociaciones público-privadas específicas están desbloqueando rutas de última milla en Nairobi, Lagos y Johannesburgo. Los corredores de comercio electrónico transfronterizo que conectan a los vendedores del CCG con los consumidores africanos sustentan un ciclo virtuoso de inversión en red y escalado de volúmenes.

Panorama Competitivo

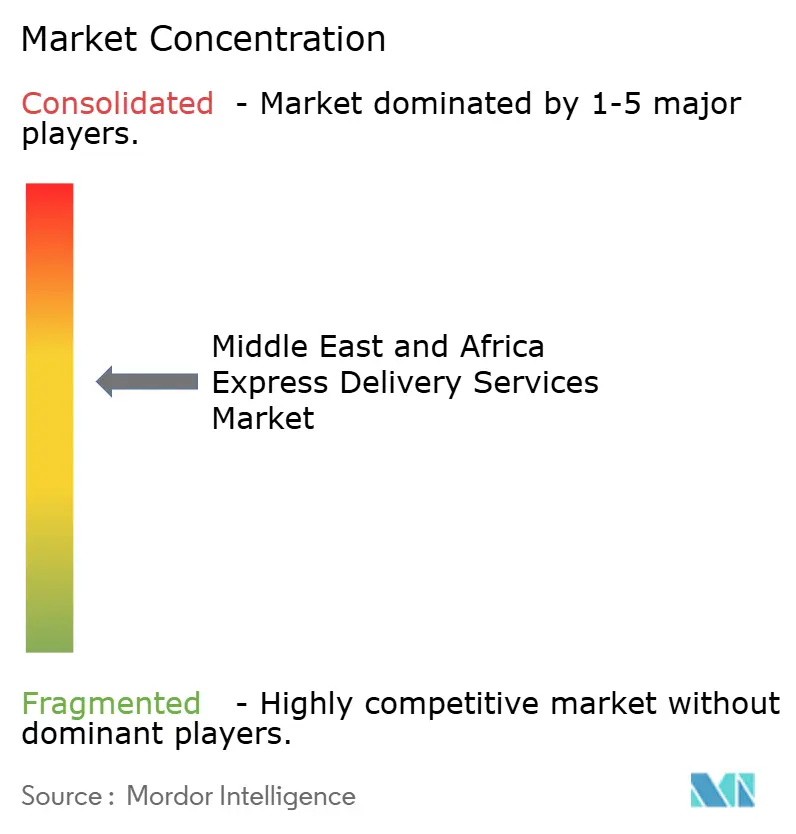

El mercado de servicios de entrega urgente en Oriente Medio y África alberga una combinación de integradores globales, operadores regionales establecidos y disruptores nativos digitales, produciendo un entorno de concentración moderada. DHL Express, FedEx y UPS explotan la amplitud de su red mundial para ofrecer tiempos de tránsito consistentes y experiencia en despacho aduanero, asegurando grandes cuentas multinacionales. Aramex y SMSA Express contrarrestan con precios localizados e intimidad cultural que a menudo ganan la lealtad de las pymes.

La inversión estratégica se inclina hacia la automatización: el programa de USD 571 millones de DHL en el Golfo destina fondos a clasificadores robóticos y furgonetas eléctricas, mientras que la entrada de servicio directo de FedEx en Arabia Saudita cuenta con un centro regional en Riad con previsión de capacidad habilitada por inteligencia artificial. Las asociaciones también desempeñan un papel fundamental. Aramex se integra con los complementos de Shopify y WooCommerce para simplificar la incorporación de vendedores, mientras que plataformas emergentes como Fetchr proporcionan pines de dirección basados en dispositivos móviles que evitan las deficiencias del nomenclátor de calles tradicional en Dubái y El Cairo.

La intensidad competitiva se ve incrementada por los brazos logísticos de los mercados en línea como Amazon.ae y Noon Minutes, que internalizan parte de su entrega para asegurar la calidad del servicio y negociar espacio en bloque en aerolíneas basado en volumen. Las fusiones y adquisiciones regionales son probables a medida que los operadores buscan economías de escala en el transporte de línea y el gasto en tecnología, preparando el escenario para un mercado de servicios de entrega urgente en Oriente Medio y África dinámico pero en proceso de consolidación.

Líderes de la Industria de Servicios de Entrega Urgente en Oriente Medio y África

Aramex

DHL Group

Saudi Post-SPL (Naqel Express)

Emirates Post

FedEx

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: FedEx completó su transición a una presencia de servicio directo en Arabia Saudita, inaugurando un vuelo semanal dedicado y poniendo la primera piedra de un centro en Riad en el Aeropuerto Internacional Rey Salman.

- Junio de 2025: DHL Group confirmó un plan de inversión de USD 571 millones para impulsar la infraestructura de entrega urgente y comercio electrónico en Arabia Saudita y los Emiratos Árabes Unidos hasta 2030.

- Abril de 2025: La autoridad postal de Nigeria (NIPOST) presentó una hoja de ruta de modernización centrada en mejoras de seguimiento y rastreo y asociaciones con el sector privado.

- Febrero de 2024: UPS adquirió dos cargueros Boeing 747-8 de Qatar Airways para su entrega a principios de 2025, permitiendo la modernización de la flota y el incremento de capacidad en la ruta Asia-Oriente Medio y África.

Alcance del Informe del Mercado de Servicios de Entrega Urgente en Oriente Medio y África

| Nacional |

| Internacional |

| Envíos de Peso Pesado |

| Envíos de Peso Ligero |

| Envíos de Peso Medio |

| Empresa a Empresa (B2B) |

| Empresa a Consumidor (B2C) |

| Consumidor a Consumidor (C2C) |

| Comercio Electrónico |

| Servicios Financieros (BFSI) |

| Sanidad |

| Manufactura |

| Industria Primaria |

| Comercio Mayorista y Minorista (Presencial) |

| Otros |

| Terrestre |

| Aéreo |

| Otros |

| Emiratos Árabes Unidos |

| Arabia Saudita |

| Egipto |

| Sudáfrica |

| Resto de Oriente Medio y África |

| Por Destino | Nacional |

| Internacional | |

| Por Peso del Envío | Envíos de Peso Pesado |

| Envíos de Peso Ligero | |

| Envíos de Peso Medio | |

| Por Modelo | Empresa a Empresa (B2B) |

| Empresa a Consumidor (B2C) | |

| Consumidor a Consumidor (C2C) | |

| Por Industria del Usuario Final | Comercio Electrónico |

| Servicios Financieros (BFSI) | |

| Sanidad | |

| Manufactura | |

| Industria Primaria | |

| Comercio Mayorista y Minorista (Presencial) | |

| Otros | |

| Por Modo de Transporte | Terrestre |

| Aéreo | |

| Otros | |

| Por País | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de servicios de entrega urgente en Oriente Medio y África en 2025?

Alcanza los USD 12,26 mil millones en 2025 y se proyecta que crezca a una CAGR del 6,17% hasta USD 16,54 mil millones en 2030.

¿Qué segmento de destino crece más rápido?

Los envíos internacionales, beneficiados por el comercio electrónico transfronterizo, registran una CAGR del 6,40% hasta 2030.

¿Por qué los paquetes de peso ligero dominan el volumen?

El comercio electrónico favorece los pedidos de un solo artículo, manteniendo el peso medio de los paquetes por debajo de 2 kg y asegurando una participación del 51,20% en 2024.

¿Qué país muestra el mayor potencial de crecimiento?

Los Emiratos Árabes Unidos lideran con una CAGR del 6,69% debido a la expansión de las zonas francas y el despacho aduanero en dos horas.

¿Cómo se gestionan los crecientes costos de carga aérea?

Los operadores fletar cargueros dedicados, diversifican el enrutamiento y despliegan inteligencia artificial para la planificación de carga con el fin de mitigar las primas de combustible y capacidad.

¿Cuál es el panorama competitivo actual?

Los integradores globales tienen ventajas de escala, pero los actores regionales y las empresas emergentes impulsadas por la tecnología aumentan la diversidad de servicios y presionan a los operadores establecidos.

Última actualización de la página el: