Tamaño y participación del mercado de carga y logística de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

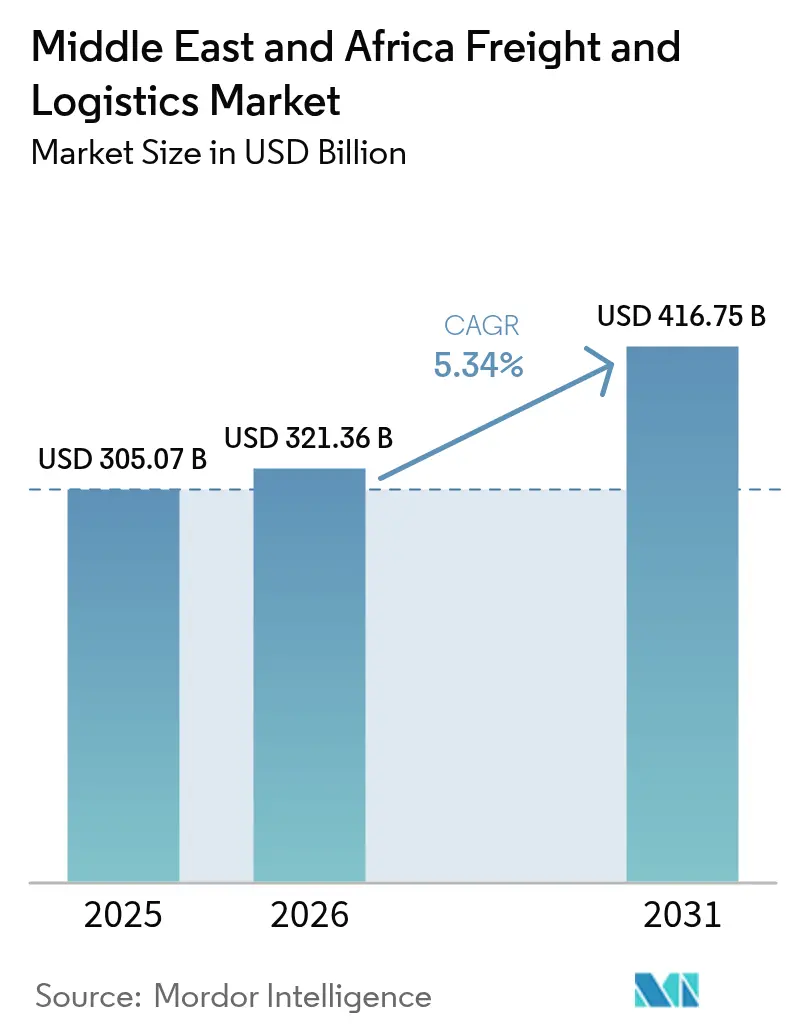

| Tamaño del mercado en el año base (2025) | 305.07 Mil millones de dólares |

| Tamaño del Mercado (2026) | 321.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 416.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.34% CAGR |

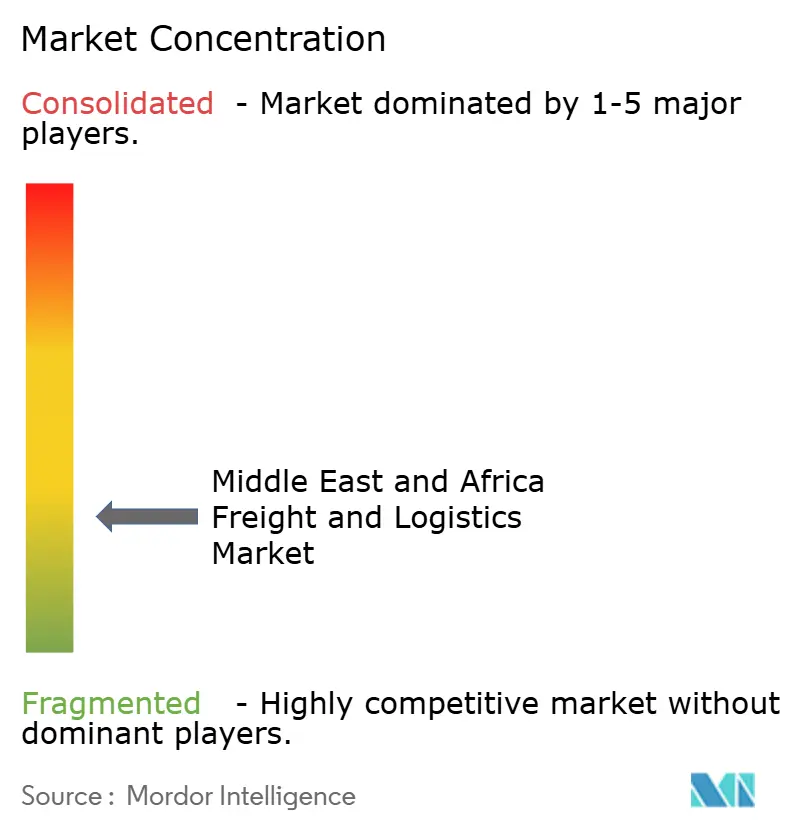

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de carga y logística de Oriente Medio y África por Mordor Intelligence

El tamaño del mercado de carga y logística de Oriente Medio y África en 2026 se estima en USD 321,36 mil millones, creciendo desde el valor de 2025 de USD 305,07 mil millones con proyecciones para 2031 que muestran USD 416,75 mil millones, creciendo a una CAGR del 5,34% durante 2026-2031.

Las perspectivas de crecimiento se derivan de la posición fundamental de la región como nexo entre Asia, Europa y África, combinada con un fuerte gasto en infraestructura y mejoras permanentes de capacidad impulsadas por las disrupciones en el envío por el Mar Rojo. La expansión del comercio electrónico, el despliegue de nuevos corredores multimodales y un aumento en la demanda de cadena de frío fortalecen el tonelaje base y el rendimiento por envío. Los fondos soberanos de riqueza, los acuerdos de libre comercio y las plataformas de carga digital refuerzan la intensidad competitiva al tiempo que mitigan la volatilidad geopolítica. Los operadores que maximizan la densidad de red, la adopción tecnológica y las prácticas sostenibles están posicionados para capturar rendimientos superiores.

Conclusiones clave del informe

- Por función logística, el transporte de carga lideró con el 59,21% de la participación del mercado de carga y logística de Oriente Medio y África en 2025, mientras que los servicios de mensajería, expreso y paquetería registraron la CAGR más rápida del 5,57% hasta 2031.

- Por tipo de servicio de mensajería, expreso y paquetería, las entregas nacionales controlaron el 67,10% del tamaño del mercado de carga y logística de Oriente Medio y África en 2025, mientras que los servicios internacionales registraron una CAGR mayor del 5,63% hasta 2031.

- Por modo de expedición de carga, el mar y las vías fluviales interiores representaron el 52,84% de la participación del mercado de carga y logística de Oriente Medio y África en 2025, y se proyecta que el segmento crezca a una CAGR del 5,62% entre 2026 y 2031.

- Por transporte de carga, la carretera mantuvo una participación del 40,88% del tamaño del mercado de carga y logística de Oriente Medio y África en 2025; se prevé que el mar y las vías fluviales interiores se expandan a una CAGR del 5,49% durante el mismo período.

- Por tipo de almacenamiento, las instalaciones sin control de temperatura dominaron con el 86,95% de la participación del mercado de carga y logística de Oriente Medio y África en 2025; el almacenamiento con control de temperatura avanza a una CAGR del 5,54% hasta 2031.

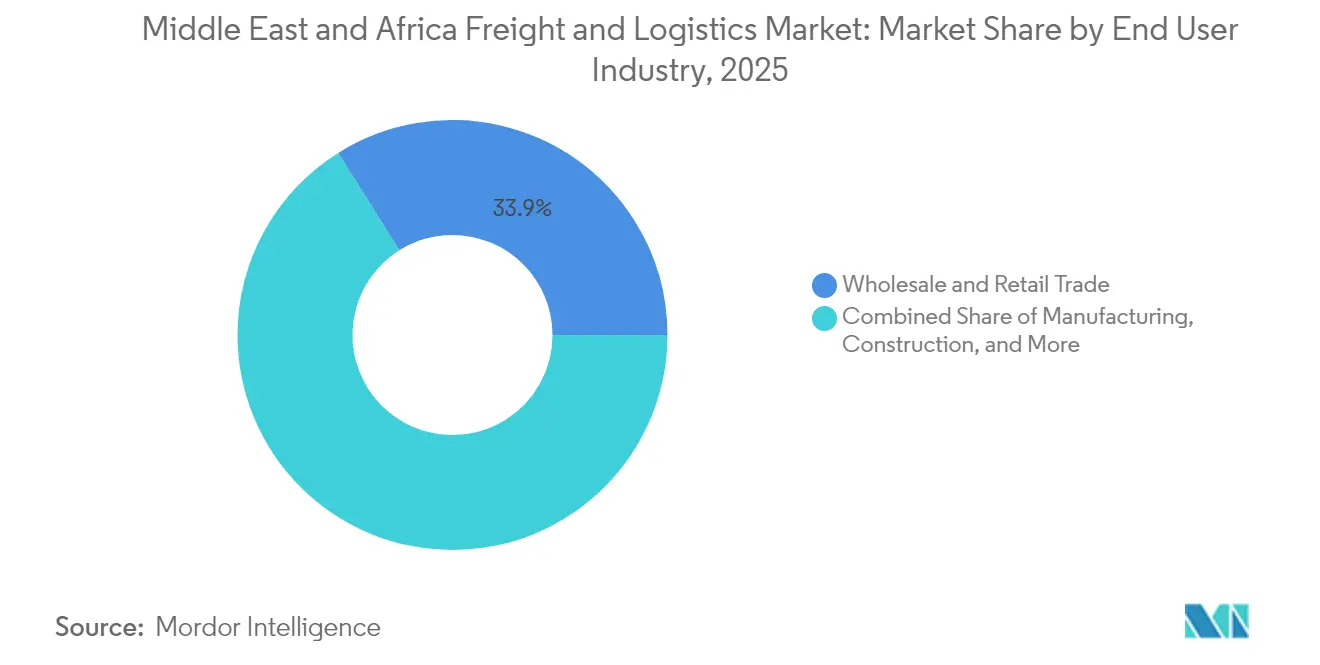

- Por industria de usuario final, el comercio mayorista y minorista captó el 33,92% de los ingresos de 2025, mientras que la manufactura está proyectada para crecer a una CAGR del 5,58% hasta 2031.

- Por geografía, Arabia Saudita captó el 6,84% de los ingresos de 2025, mientras que los Emiratos Árabes Unidos están proyectados para crecer a una CAGR del 5,60% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de carga y logística de Oriente Medio y África

Análisis del impacto de los impulsores*

| Impulsor | (~) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Auge del comercio electrónico y el comercio minorista transfronterizo | +1.2% | Global, con Emiratos Árabes Unidos y Arabia Saudita a la vanguardia | Corto plazo (≤ 2 años) |

| Megainversiones en infraestructura logística multimodal | +1.8% | Emiratos Árabes Unidos, Arabia Saudita, Qatar, con efectos secundarios en Egipto y Nigeria | Mediano plazo (2-4 años) |

| Crecimiento de acuerdos de libre comercio y corredores comerciales emergentes | +0.9% | Global, especialmente los miembros de la AfCFTA y los estados del CCG | Largo plazo (≥ 4 años) |

| Demanda de cadena de frío para productos farmacéuticos y perecederos | +0.7% | Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, Nigeria | Mediano plazo (2-4 años) |

| Automatización de almacenes para compensar la escasez de mano de obra | +0.6% | Emiratos Árabes Unidos, Arabia Saudita, Qatar, Kuwait | Corto plazo (≤ 2 años) |

| Adopción acelerada de plataformas de carga digital y herramientas de visibilidad en tiempo real | +0.5% | Global, con adopción más rápida en los estados del Golfo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge del comercio electrónico y el comercio minorista transfronterizo

El comercio electrónico transfronterizo aumenta la frecuencia de los envíos de última milla, con la mensajería, expreso y paquetería nacional cubriendo el 67,88% del tráfico mientras que la mensajería, expreso y paquetería internacional avanza a una CAGR del 5,77% hasta 2030. Los proveedores de logística están escalando centros automatizados de clasificación y API multiportador que conectan el Puerto de Jebel Ali con el Aeropuerto Internacional Al Maktoum. Los operadores del Golfo despliegan enrutamiento de IA y colaboran con universidades locales para cubrir las brechas de talento digital. Los minoristas omnicanal demandan un cumplimiento integrado que fusiona almacenamiento, compra y recogida en tienda, y entrega a domicilio, desplazando el volumen hacia redes exprés.

Megainversiones en infraestructura logística multimodal

Arabia Saudita asignó USD 133,3 mil millones para puertos, aeropuertos y ferrocarriles hasta 2030, incluidas las primeras grúas totalmente automatizadas del Puerto de NEOM previstas para su lanzamiento en 2026[1]Reem Walid, "Cómo Arabia Saudita está reformando la infraestructura de transporte en medio de los desafíos del cambio climático," Arab News, arabnews.com. El programa de USD 2.500 millones de DP World y los ingresos récord de USD 20.000 millones en 2024 señalan un profundo compromiso de capital privado. La automatización y la integración de energías renovables reducen los tiempos de permanencia y mejoran las curvas de costos, reformando la competitividad del transbordo.

Demanda de cadena de frío para productos farmacéuticos y perecederos

El almacenamiento con control de temperatura crece a una CAGR del 5,69%, superando al almacenamiento en seco. Kuehne + Nagel fortaleció los corredores de perecederos Sur-Sur al adquirir Morgan Cargo, que mueve 40.000 toneladas de carga aérea y 20.000 TEU de carga marítima por año[2]Peter Shaw-Smith, "Kuehne+Nagel adquiere un transitario sudafricano," Seatrade Maritime News, seatrade-maritime.com. Las instalaciones conformes con las directrices de Buenas Prácticas de Distribución (BPD), los sensores IoT y los enfriadores solares se alinean con las directrices farmacéuticas y las prioridades de seguridad alimentaria en África y el Golfo.

Adopción acelerada de plataformas de carga digital y herramientas de visibilidad en tiempo real

El piloto de cadena de bloques de la Aduana de Dubái y la plataforma de comercio TWIN de África respaldan los despachos sin papel[3]Aduana de Dubái, "La Aduana de Dubái implementa una plataforma transfronteriza habilitada por cadena de bloques," dubaicustoms.gov.ae. El Seaexplorer de Kuehne + Nagel mapea las posiciones de los buques y la congestión portuaria en tiempo real, proporcionando rutas alternativas durante las disrupciones en Bab el Mandeb. Los análisis predictivos y la IA generativa mejoran la precisión de las previsiones y reducen los costos administrativos, recompensando a los intermediarios digitales de activos ligeros.

Análisis del impacto de las restricciones*

| Restricción | (~) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Infraestructura vial, ferroviaria y portuaria desigual | -1.1% | África Subsahariana, con impacto limitado en los estados del Golfo | Largo plazo (≥ 4 años) |

| Normativas aduaneras complejas y retrasos fronterizos | -0.8% | Global, con especial incidencia en el comercio transfronterizo | Mediano plazo (2-4 años) |

| Disrupciones en el punto de estrangulamiento del Mar Rojo/Canal de Suez | -0.6% | Rutas marítimas globales, temporales pero recurrentes | Corto plazo (≤ 2 años) |

| Escasez de conductores y políticas de localización | -0.4% | Arabia Saudita, Emiratos Árabes Unidos, Qatar, Kuwait | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Infraestructura vial, ferroviaria y portuaria desigual

Las brechas de infraestructura elevan los costos logísticos para las economías africanas sin salida al mar que dependen de las puertas de entrada costeras. El Banco Africano de Desarrollo cita las disparidades en la densidad vial y los activos marítimos de uso común con financiación insuficiente como cuellos de botella persistentes[4]Banco Africano de Desarrollo, "Informe sobre el estado de la infraestructura de África 2025," afdb.org. Los corredores de asociación público-privada y los marcos de financiación mediante peajes atraen capital privado limitado fuera de las rutas mineras. La capacidad concentrada en un puñado de centros aumenta la vulnerabilidad ante condiciones meteorológicas o paros laborales, frenando la penetración del mercado del interior.

Disrupciones en el punto de estrangulamiento del Mar Rojo/Canal de Suez

A pesar del avance del alto el fuego de enero de 2025, el tráfico en Bab el Mandeb se mantuvo deprimido y las aseguradoras mantuvieron recargos por riesgo en los tránsitos. Las desviaciones alrededor del Cabo de Buena Esperanza elevaron la demanda global de millas TEU un 21% en 2024, inflando las tarifas y tensando el suministro de buques. Las líneas despliegan cambios de modo marítimo-aéreo y colchones de inventario, pero la incertidumbre en materia de seguridad sigue nublando la planificación de capacidad a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por industria de usuario final: la manufactura impulsa el crecimiento futuro

El comercio mayorista y minorista contribuyó con el 33,92% de los ingresos de 2025, mientras que la manufactura registra la CAGR más rápida del 5,58% hasta 2031 a medida que proliferan la localización y los parques industriales. La logística de petróleo, gas y minería sigue siendo importante, respaldada por los flujos de materias primas y el gasto en seguridad energética. La logística de construcción aprovecha los megaproyectos de infraestructura, y los envíos agroalimentarios se expanden bajo las estrategias de seguridad alimentaria.

El parque industrial Ogidigben de USD 20.000 millones de Nigeria subraya la demanda de servicios especializados de carga pesada y carga de proyecto. La producción justo a tiempo requiere flujos de materiales de entrada sincronizados, elevando la demanda de seguimiento en tiempo real y análisis predictivo de inventarios.

Por función logística: los servicios exprés impulsan la evolución del mercado

El transporte de carga retuvo el 59,21% del mercado de carga y logística de Oriente Medio y África en 2025, mientras que la mensajería, el expreso y la paquetería lideran el crecimiento a una CAGR del 5,57% hasta 2031. El transporte a granel por carretera sigue siendo fundamental, pero los paquetes con plazo definido capturan los vientos de cola del comercio electrónico. La expedición de carga y el almacenamiento registran ganancias constantes, y el almacenamiento con control de temperatura obtiene márgenes premium. Los servicios de valor añadido impulsados por la tecnología bajo las actividades "otras" escalan rápidamente, alimentando la demanda de orquestación digital de extremo a extremo.

Los integradores internacionales prometen inversiones de capital de nueve cifras para centros de distribución, mientras que Aramex aprovecha el respaldo de ADQ para consolidar la participación regional. Los robots y las herramientas de inventario de IA amplían los diferenciales de productividad en los almacenes del Golfo, creando plataformas que fusionan la entrega de paquetes, el transbordo y la expedición bajo una única interfaz.

Por mensajería, expreso y paquetería: el crecimiento internacional supera al nacional

El CEP doméstico representó el 67,10% del mercado de flete y logística de Oriente Medio y África en 2025, aunque el CEP internacional crece a una CAGR del 5,63% (2026-2031) a medida que aumentan el comercio electrónico transfronterizo y los envíos de emergencia B2B. Las redes domésticas maduras en los Emiratos Árabes Unidos y Arabia Saudita orientan a los operadores a desarrollar rutas pan-GCC e intra-africanas. La complejidad aduanera otorga ventaja a los proveedores con sistemas de despacho automatizado, que preregistran manifiestos y reducen la permanencia en frontera.

La expansión de la red requiere terminales dedicadas, corredores aduaneros vinculados y asociaciones regulatorias. Las empresas de CEP exitosas combinan la defensa del mercado doméstico con escala transfronteriza, lo que exige una fuerte inversión en equipos de cumplimiento normativo y documentación digital.

Por almacenamiento: el control de temperatura impone un crecimiento premium

Los almacenes sin control de temperatura mantuvieron una participación del 86,95% en 2025, pero el almacenamiento en frío crece a una CAGR del 5,54% (2026-2031) a medida que los productos farmacéuticos y los perecederos impulsan la demanda especializada. Los enfriadores alimentados por energías renovables y el monitoreo IoT ayudan a los operadores a cumplir los requisitos de conformidad con las Buenas Prácticas de Distribución (BPD) y los objetivos ESG. Los sistemas automatizados de almacenamiento y recuperación reducen los errores de selección y los costos laborales en ambos tipos de instalaciones.

Los gobiernos del CCG incluyen terrenos, servicios públicos e incentivos aduaneros en las zonas logísticas para atraer a proveedores de terceros. Los centros de cumplimiento evolucionan de almacenes estáticos a nodos de microdistribución que combinan almacenamiento, procesamiento de pedidos y despacho de última milla bajo un mismo techo.

Por transporte de carga: las rutas marítimas ganan terreno a pesar del dominio de la carretera

El transporte por carretera mantuvo una participación del 40,88% en el mercado de flete y logística de Oriente Medio y África en 2025, pero las vías marítimas e hidrovías interiores registraron una CAGR del 5,49% (2026-2031), impulsadas por la ampliación de muelles, calados de aguas profundas y rutas en nuevas zonas. El flete aéreo atiende repuestos críticos y carga de alta tecnología; el ferroviario sigue siendo incipiente fuera de las redes sudafricana y marroquí. La logística de oleoductos sustenta los flujos energéticos, anclando ingresos especializados en el segmento midstream.

La adquisición por parte de DP World del brazo de transporte por camión de bp en África Austral demuestra la integración multimodal que conecta puertos con depósitos interiores. Las combinaciones de camiones de alto rendimiento en minería reducen los viajes en un 54% y el consumo de combustible, mientras que los proyectos piloto de camiones autónomos en zonas portuarias prueban el transporte eléctrico de corta distancia en entornos controlados.

Por expedición de carga: los servicios marítimos lideran la integración multimodal

Las vías marítimas e hidrovías interiores representaron el 52,84% del mercado de flete y logística de Oriente Medio y África en 2025 e impulsan el crecimiento del transporte de mercancías a una CAGR del 5,62% hasta 2031, lo que refleja la modernización portuaria y el enrutamiento alternativo tras las perturbaciones en el Mar Rojo. El transporte aéreo de mercancías conserva nichos de alto valor, mientras que el transporte por carretera y ferrocarril apoya los corredores mineros e industriales. Se proyecta que el tamaño del mercado de flete y logística de Oriente Medio y África para el transporte marítimo de mercancías se amplíe a medida que se acelere el rendimiento portuario.

La empresa conjunta de CEVA con Almajdouie asegura el conocimiento regulatorio saudí, mientras que el acuerdo de Kuehne + Nagel con Morgan Cargo abre nichos de productos perecederos en África Oriental y Austral. Los mercados digitales con visibilidad en tiempo real, conocimientos de embarque automatizados y ETAs predictivos refuerzan la retención de clientes.

Análisis geográfico

Arabia Saudita mantuvo el 6,84% del mercado de carga y logística de Oriente Medio y África en 2025, anclada por los clústeres logísticos de Visión 2030 y USD 133,3 mil millones en inversión de capital multimodal. Las grúas automatizadas en el Puerto de NEOM y las extensiones ferroviarias reducen los tiempos de permanencia y mejoran el alcance hacia el interior. Los proyectos de hidrógeno verde añaden movimientos especializados a granel y crean flujos de exportación que favorecen a los socios integrados de la cadena de suministro.

Los Emiratos Árabes Unidos igualan el crecimiento saudita a una CAGR del 5,60% (2026-2031), aprovechando la escala de Jebel Ali, la capacidad de bodega de Al Maktoum y los incentivos fiscales de las zonas francas. Las entidades de los Emiratos Árabes Unidos se han convertido en los principales inversores de África, canalizando capital hacia concesiones portuarias en Angola, el Congo y Egipto, atrayendo así los volúmenes africanos a través de los centros del Golfo. Las plataformas avanzadas de comercio digital y las favorables reformas aduaneras aceleran los tiempos de despacho, consolidando el papel de Dubái como pivote de transbordo y cumplimiento.

Panorama competitivo

El mercado de flete y logística de Oriente Medio y África presenta fragmentación. Los integradores internacionales —DHL, Kuehne + Nagel, DSV— compiten con líderes regionales como Aramex, Gulf Agency Company y Almajdouie. La adquisición por parte de ADQ en julio de 2025 de una participación de control en Aramex señala la intención soberana de crear líderes regionales de escala.

Las inversiones en tecnología diferencian a los líderes: DHL destinó 570 millones de USD a la automatización en el Golfo, mientras que Seaexplorer de Kuehne + Nagel proporciona alertas de perturbaciones en tiempo real. Persisten espacios sin explotar en la cadena de frío farmacéutica, el cumplimiento de pedidos de comercio electrónico y los corredores exprés intra-africanos, donde los elevados costos de cumplimiento normativo disuaden a nuevos participantes.

Las empresas conjuntas estratégicas combinan el acceso al mercado local con sistemas globales; CEVA-Almajdouie apunta a la industria pesada saudí, y la compra del brazo de camiones de bp por parte de DP World vincula la distribución marítima e interior. Las empresas más pequeñas enfrentan presión para fusionarse o especializarse en segmentos verticales de nicho, como el manejo de mercancías peligrosas o la logística inversa.

Líderes de la industria de carga y logística de Oriente Medio y África

DHL

Aramex

Gulf Agency Company (GAC)

RAK Logistics

Al-Futtaim Logistics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: DHL comprometió más de USD 570 millones para mejoras de la red del Golfo y capacidad de comercio electrónico hasta 2030.

- Noviembre de 2024: Kuehne + Nagel inició la construcción de un centro de cumplimiento y distribución de comercio electrónico de 23.000 m² en EZDubai, Dubái.

- Noviembre de 2024: Rhenus abrió un almacén de USD 23 millones en Sudáfrica, duplicando su superficie a 28.000 m².

- Octubre de 2024: GFH firmó términos con Gulf Warehousing Company para construir 200.000 m² de instalaciones de Grado A en Arabia Saudita en Riad, Yeda y Dammam.

Alcance del informe del mercado de carga y logística de Oriente Medio y África

La logística es una parte de la gestión de la cadena de suministro que se ocupa del flujo eficiente hacia adelante y hacia atrás de bienes, servicios e información relacionada desde el punto de origen hasta el punto de consumo de acuerdo con las necesidades de los clientes.

El mercado de logística de Oriente Medio y África está segmentado por función, por usuario final y por país. Por función, el mercado está segmentado en transporte de carga, expedición de carga, almacenamiento y servicios de valor añadido y otros servicios; por usuario final, el mercado está segmentado en manufactura y automoción, petróleo y gas, minería y canteras, agricultura, pesca y silvicultura, construcción, comercio distributivo, salud y productos farmacéuticos, y otros usuarios finales; por país, el mercado está segmentado en Emiratos Árabes Unidos, Arabia Saudita, Qatar, Sudáfrica, Egipto, Marruecos, Nigeria y el resto de Oriente Medio y África. El informe ofrece tamaños de mercado y pronósticos para el mercado en valor (USD) para todos los segmentos.

| Mensajería, Expreso y Paquetería (CEP) | Por tipo de destino | Nacional |

| Internacional | ||

| Expedición de carga | Por modo de transporte | Aéreo |

| Mar y vías fluviales interiores | ||

| Otros | ||

| Transporte de carga | Por modo de transporte | Aéreo |

| Ferroviario | ||

| Carretera | ||

| Mar y vías fluviales interiores | ||

| Oleoductos | ||

| Almacenamiento | Por control de temperatura | Sin control de temperatura |

| Con control de temperatura | ||

| Otros servicios | ||

| Agricultura, pesca y silvicultura |

| Construcción |

| Manufactura |

| Petróleo y gas, minería y canteras |

| Comercio mayorista y minorista |

| Otros |

| Emiratos Árabes Unidos |

| Arabia Saudita |

| Qatar |

| Omán |

| Kuwait |

| Nigeria |

| Sudáfrica |

| Resto de Oriente Medio y África |

| Por función logística | Mensajería, Expreso y Paquetería (CEP) | Por tipo de destino | Nacional |

| Internacional | |||

| Expedición de carga | Por modo de transporte | Aéreo | |

| Mar y vías fluviales interiores | |||

| Otros | |||

| Transporte de carga | Por modo de transporte | Aéreo | |

| Ferroviario | |||

| Carretera | |||

| Mar y vías fluviales interiores | |||

| Oleoductos | |||

| Almacenamiento | Por control de temperatura | Sin control de temperatura | |

| Con control de temperatura | |||

| Otros servicios | |||

| Por industria de usuario final | Agricultura, pesca y silvicultura | ||

| Construcción | |||

| Manufactura | |||

| Petróleo y gas, minería y canteras | |||

| Comercio mayorista y minorista | |||

| Otros | |||

| Por geografía | Emiratos Árabes Unidos | ||

| Arabia Saudita | |||

| Qatar | |||

| Omán | |||

| Kuwait | |||

| Nigeria | |||

| Sudáfrica | |||

| Resto de Oriente Medio y África | |||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de carga y logística de Oriente Medio y África?

El mercado se sitúa en USD 321,36 mil millones en 2026.

¿A qué ritmo se espera que crezca el mercado para 2031?

Se proyecta que se expanda a USD 416,75 mil millones a una CAGR del 5,34%.

¿Qué función logística crece más rápidamente?

Los servicios de mensajería, expreso y paquetería avanzan a una CAGR del 5,57% hasta 2031.

¿Qué países muestran el mayor impulso de crecimiento?

Los Emiratos Árabes Unidos registran una CAGR del 5,60% de 2026 a 2031.

¿Qué segmento ofrece el mayor potencial futuro?

La logística de manufactura lidera con una CAGR del 5,58%, impulsada por la localización de la cadena de suministro y la diversificación industrial.

¿Qué modo de transporte está ganando participación a pesar del dominio de la carretera?

El mar y las vías fluviales interiores registran la CAGR más rápida del 5,49%, impulsados por la ampliación de la capacidad portuaria y las nuevas rutas.

Última actualización de la página el: