Tamaño y participación del mercado de mensajería, expreso y paquetería (CEP) de Sudáfrica

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

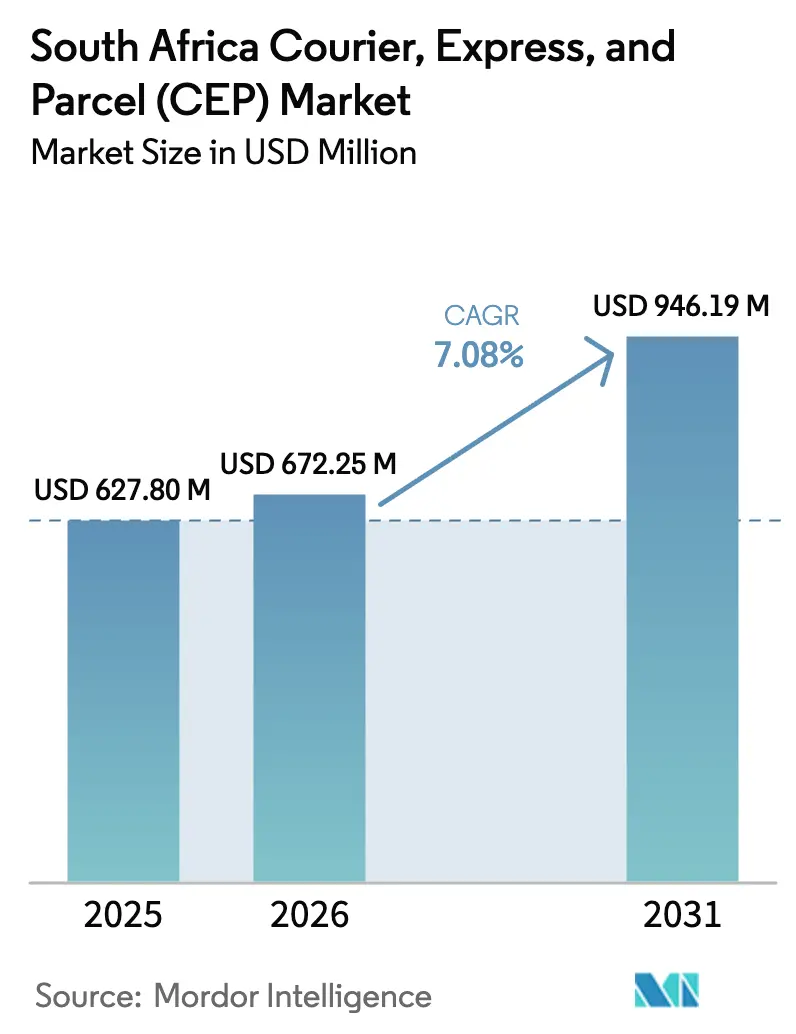

| Tamaño del mercado en el año base (2025) | 627.80 Millones de dólares |

| Tamaño del Mercado (2026) | 672.25 Millones de dólares |

| Tamaño del Mercado (2031) | 946.19 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.08% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de mensajería, expreso y paquetería (CEP) de Sudáfrica por Mordor Intelligence

Se espera que el tamaño del mercado de mensajería, expreso y paquetería de Sudáfrica crezca de USD 627,80 millones en 2025 a USD 672,25 millones en 2026 y se proyecta que alcance USD 946,19 millones en 2031 a una CAGR del 7,08% durante 2026-2031. La mejora de los vínculos comerciales en el marco del AfCFTA, la rápida urbanización y los canales de ventas digitales cada vez más sofisticados se combinan para mantener boyante la demanda de movimiento de paquetes a pesar de los persistentes cortes de energía y la congestión vial. Los operadores nacionales continúan aprovechando las extensas redes viales y los diversificados ecosistemas de puntos de recogida, mientras que los integradores internacionales se concentran en los volúmenes de expreso aéreo y transfronterizo que generan márgenes más altos. La fuerte inversión en furgonetas eléctricas, redes de casilleros inteligentes y software de optimización de rutas señala un giro estructural hacia sistemas de cumplimiento más ecológicos e impulsados por datos. La presión sobre los costos persiste, pero las economías de escala junto con los crecientes flujos de atención médica y comercio electrónico B2B apuntan a nuevos nichos de servicio capaces de sustentar rendimientos estables a lo largo de los ciclos económicos.

Conclusiones clave del informe

- Por destino, los servicios nacionales capturaron el 64,12% de la participación del mercado de mensajería, expreso y paquetería de Sudáfrica en 2025; los servicios internacionales avanzan a una CAGR del 7,32% entre 2026-2031.

- Por velocidad de entrega, el segmento no expreso representó el 74,85% del tamaño del mercado de mensajería, expreso y paquetería de Sudáfrica en 2025, mientras que los envíos express crecen a una CAGR del 8,11% entre 2026-2031.

- Por modelo de negocio, las entregas de empresa a consumidor (B2C) representaron el 54,10% del mercado de mensajería, expreso y paquetería de Sudáfrica en 2025; el modelo de consumidor a consumidor (C2C) es el de más rápido crecimiento con una CAGR del 4,76% entre 2026-2031.

- Por peso de envío, los paquetes de bajo peso representaron el 76,02% de la participación total en ingresos en 2025; los paquetes de peso medio se expanden más rápidamente a una CAGR del 5,30% entre 2026-2031.

- Por modo de transporte, la vía terrestre transportó el 78,05% de los envíos de 2025; el transporte aéreo de carga aumenta a una CAGR del 6,02% entre 2026-2031, respaldado por las actualizaciones de capacidad del Aeropuerto Internacional OR Tambo.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de mensajería, expreso y paquetería (CEP) de Sudáfrica

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Rápida expansión del comercio electrónico y los volúmenes de entrega bajo demanda | +2.1% | Nacional, con concentración en Gauteng, Cabo Occidental, KwaZulu-Natal | Corto plazo (≤ 2 años) |

| Presión regulatoria para mejorar la entrega puntual y el rastreo (Proyecto de Ley de Enmienda de Servicios Postales) | +1.3% | Nacional | Mediano plazo (2-4 años) |

| Adopción de plataformas digitales de optimización de rutas y conductores freelance que reducen los costos de última milla | +1.8% | Centros urbanos: Johannesburgo, Ciudad del Cabo, Durban | Corto plazo (≤ 2 años) |

| Mejoras de infraestructura en la Terminal de Carga Aérea OR Tambo que impulsan la capacidad de expreso aéreo | +0.9% | Nacional, con efecto en la región SADC | Mediano plazo (2-4 años) |

| Creciente comercio intraafricano a través de corredores AfCFTA que posicionan a Johannesburgo como hub de paquetería | +1.2% | Nacional, con impacto regional en el sur de África | Largo plazo (≥ 4 años) |

| Mandatos de sostenibilidad corporativa que impulsan el uso de furgonetas eléctricas y modelos de microcumplimiento | +0.7% | Centros urbanos con adopción temprana en Ciudad del Cabo y Johannesburgo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida expansión del comercio electrónico y los volúmenes de entrega bajo demanda

Las compras móviles impulsan actualmente más del 70% de las transacciones en línea, impulsadas por la reducción de los costos de datos y un sofisticado conjunto de pagos basados en aplicaciones. Los nuevos participantes de plataformas como Amazon y Shein han elevado las expectativas de los consumidores respecto a la entrega al día siguiente, lo que ha desencadenado una oleada de lanzamientos de centros de microcumplimiento alrededor de Johannesburgo y Ciudad del Cabo. Los líderes nacionales responden con recogidas en casilleros inteligentes que reducen las tasas de entrega fallida y recortan los tiempos de permanencia en el tráfico urbano. Los flujos de comercio electrónico transfronterizo hacia Botsuana, Namibia y Zimbabue se están acelerando, reforzando el estatus de Johannesburgo como hub regional de reexportación. El efecto general es un flujo de paquetes más amplio y predecible que apoya la densificación de la red e impulsa descuentos por volumen en los corredores de carga aérea[1]"El presidente Ramaphosa promulga el Proyecto de Ley de Enmienda de la Oficina de Correos de Sudáfrica SOC Ltd," La Presidencia, thepresidency.gov.za.

Presión regulatoria para mejorar la entrega puntual y el rastreo

La Ley de Enmienda de la Oficina de Correos de Sudáfrica de 2024 elimina los derechos exclusivos sobre paquetes pequeños y obliga al operador nacional a asociarse con transportistas privados. En paralelo, el nuevo marco de desempeño de ICASA exige eventos de escaneo en tiempo real y visibilidad de extremo a extremo para las empresas de mensajería con licencia, impulsando al sector hacia métricas de servicio uniformes. Una iniciativa de base de datos de direcciones unificada tiene como objetivo aliviar las ineficiencias de enrutamiento en municipios y asentamientos rurales donde la nomenclatura de calles es inconsistente. Los costos de cumplimiento son significativos, pero los transportistas que logran puntuaciones de entrega puntual superiores al 98%, como DSV, ya utilizan la calidad del servicio como elemento diferenciador en las licitaciones corporativas[2]"Comunicado de prensa de la Exposición Air Cargo Africa," Empresa de Aeropuertos de Sudáfrica, airports.co.za.

Adopción de plataformas digitales de optimización de rutas y conductores freelance que reducen los costos de última milla

Los proveedores de tecnología locales integran datos de tráfico en tiempo real, combustible y peajes para modelar el recorrido de menor costo entre nodos de entrega sucesivos. Combinadas con mensajeros externos, las flotas pueden incrementar su capacidad hasta un 30% durante los picos de eventos promocionales sin ampliar las nóminas fijas. Uber reporta que los conductores y mensajeros sudafricanos ganaron ZAR 2.300 millones (USD 125,58 millones) en 2023, canalizando vehículos subutilizados hacia tareas logísticas a escala. Los planes de suscripción de vehículos que incluyen mantenimiento, seguro y telemática reducen las barreras de entrada para los conductores propietarios, haciendo que la capacidad bajo demanda sea más predecible para los operadores de paquetería.

Mejoras de infraestructura en la Terminal de Carga Aérea OR Tambo que impulsan la capacidad de expreso aéreo

OR Tambo manejó aproximadamente 317.000 toneladas métricas de carga en 2024, con proyectos de expansión que añaden manejo automatizado de palés y zonas de temperatura controlada. La extensa red Asia-MEA de UPS ahora conecta a través de Sharjah, reduciendo el tránsito a Johannesburgo a dos días hábiles para muchos SKU de electrónica y moda. Concentrar el 80% de la carga aérea del país en un único nodo ofrece beneficios de escala, aunque también pone de relieve la necesidad de hubs secundarios en Durban y Port Elizabeth para mejorar la resiliencia.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Cortes de energía persistentes que afectan las operaciones de los centros de distribución | -1.4% | Nacional, con impacto severo en zonas industriales | Corto plazo (≤ 2 años) |

| Alta prevalencia de direcciones informales que complican la entrega de última milla | -0.8% | Nacional, concentrado en municipios y zonas rurales | Mediano plazo (2-4 años) |

| Litigios de SAPO para reservar paquetes de ≤1 kg que generan incertidumbre legal | -0.6% | Nacional | Mediano plazo (2-4 años) |

| Cuellos de botella crónicos en ferrocarriles y puertos que aumentan los tiempos de tránsito transfronterizo | -0.9% | Nacional, con efecto en la región SADC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cortes de energía persistentes que afectan las operaciones de los centros de distribución

Los cortes de electricidad imprevistos detienen los clasificadores automatizados y obligan a depender de generadores diésel, lo que aumenta los costos operativos y las emisiones de carbono. Las baterías de casilleros con autonomía de cinco años fuera de la red mitigan el problema al desplazar el cumplimiento de última milla fuera de las entregas puerta a puerta. Las matrices solares en techos aparecen rápidamente en los principales depósitos de Johannesburgo, aunque las elevadas inversiones iniciales de capital disuaden a los mensajeros regionales más pequeños. La inestabilidad eléctrica también amenaza el cumplimiento de la cadena de frío farmacéutica, lo que obliga a los transportistas a invertir en embalajes de control activo de temperatura que elevan el valor del envío pero reducen los márgenes en los segmentos de clientes más sensibles al precio[3]"El Área de Libre Comercio Continental Africana," Gobierno de Sudáfrica, gov.za.

Alta prevalencia de direcciones informales que complican la entrega de última milla

Grandes franjas de la población residen en zonas sin números de calle formales, lo que prolonga los tiempos de entrega e incrementa las tasas de fallo en el primer intento. Los casilleros de paquetería en clínicas públicas, gasolineras y comisarías de policía cubren esta brecha al concentrar las entregas en paradas únicas. La red de más de 3.000 puntos de recogida de Pargo demuestra la escalabilidad del sistema de compra y recogida en regiones desatendidas. Si bien la próxima base de datos de direcciones nacional debería estandarizar la información de localización, su implementación requiere coordinación municipal que probablemente abarcará varios ciclos presupuestarios. Mientras tanto, las aplicaciones de mapeo colaborativo y los geocódigos por SMS siguen siendo herramientas provisionales críticas para los mensajeros[4]"Boletín de Transporte y Comunicaciones N.° 78," Comisión Económica y Social de las Naciones Unidas para Asia y el Pacífico (ESCAP), unescap.org.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

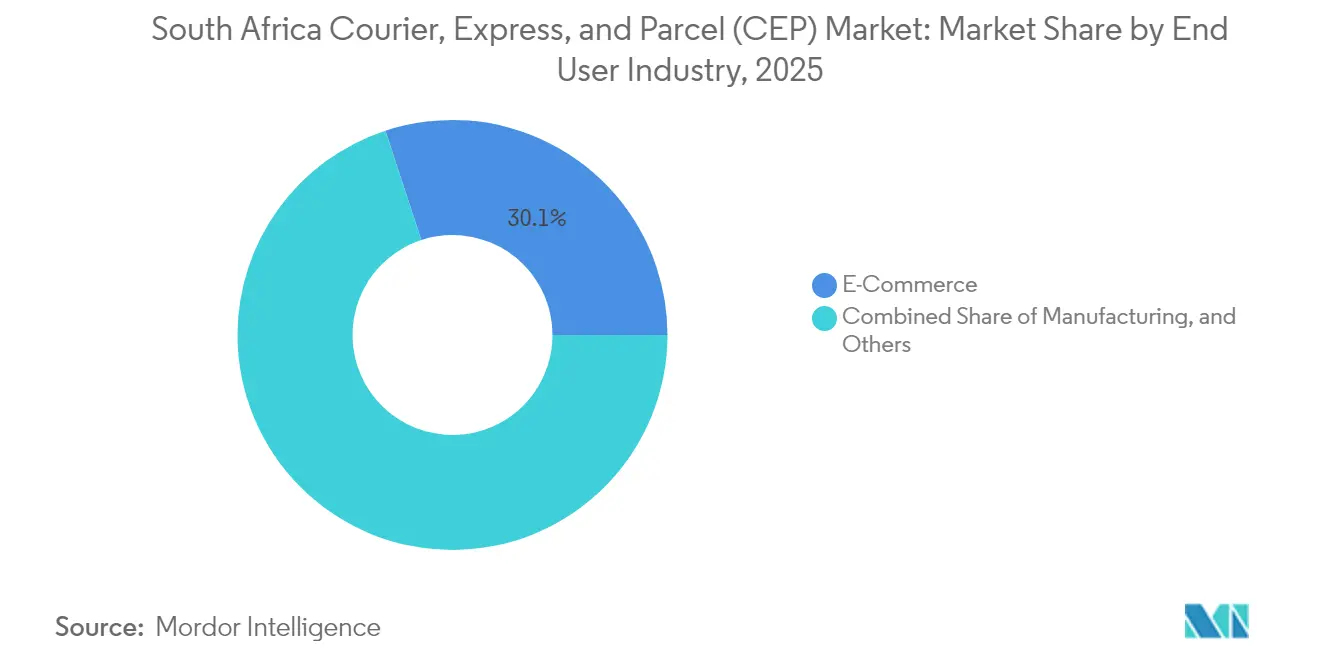

Por industria de usuario final: el comercio electrónico lidera el auge de la atención médica

El comercio electrónico representó el 30,05% de los envíos en 2025, consolidando su papel como ancla de crecimiento del sector. La ropa y la electrónica de consumo dominan el volumen, mientras que los bienes de consumo de rápida rotación se aceleran gracias a las ofertas de "compra ahora, entrega en dos horas" en Ciudad del Cabo y Johannesburgo. La atención médica, que se expande a una CAGR del 7,44% entre 2026-2031, exige almacenamiento certificado por GDP, registro activo de temperatura y procesos seguros de cadena de custodia que generan precios premium. Los paquetes especializados de cadena de frío viajan principalmente por vía aérea y en traslados nocturnos por carretera equipados con enfriadores activos.

La manufactura mantiene una participación estable gracias a los programas de inventario gestionado por proveedores que despachan repuestos justo antes de la demanda de la línea de ensamblaje. Los servicios financieros aprovechan los mensajeros de sobres seguros para la entrega en el mismo día de tarjetas de crédito y documentos legales. La diversificación general garantiza que el mercado de mensajería, expreso y paquetería de Sudáfrica se mantenga aislado de la volatilidad en cualquier sector vertical individual.

Por destino: el crecimiento transfronterizo se acelera

Los envíos nacionales representaron el 64,12% del mercado de mensajería, expreso y paquetería de Sudáfrica en 2025, ya que las densas redes viales urbanas favorecen el movimiento rápido y de bajo costo de mercancías entre comerciantes y consumidores locales. Los volúmenes internacionales, aunque menores, crecen a una CAGR del 7,32% entre 2026-2031 y se benefician de los hubs de paquetería con despacho aduanero en OR Tambo, Durban y Ciudad del Cabo. El papel de consolidación de Johannesburgo para las mercancías en tránsito hacia Botsuana, Namibia y Mozambique se fortalece a medida que el AfCFTA reduce las barreras arancelarias y simplifica los procesos documentales. Los comerciantes electrónicos que se dirigen a compradores regionales confían en los corredores de exportación agrupados que consolidan múltiples pedidos del mismo día en una única guía aérea, reduciendo el costo por paquete y evitando los puertos congestionados. Los operadores nacionales se adaptan forjando alianzas con especialistas transfronterizos e instalando pasarelas de pago en múltiples divisas para reducir el abandono del carrito durante el proceso de compra internacional.

La ventaja de escala del segmento nacional sustenta la densidad de la red, pero la congestión urbana y la inflación del combustible erosionan los márgenes. Los transportistas contrarrestan esto con motores de reencaminamiento dinámico que secuencian las paradas según el tráfico en tiempo real y la urgencia del paquete. Los operadores transfronterizos buscan zonas de almacén con certificación ISO cerca de los puentes de Beitbridge y Kazungula para minimizar los tiempos de permanencia en la frontera, ampliando su alcance competitivo hacia el norte. Las instalaciones al final de las pistas de OR Tambo sirven cada vez más como nodos de cumplimiento regional, lo que permite a los exportadores ofrecer entregas en dos días a Lusaka y Kinsasa, ampliando así el mercado general de mensajería, expreso y paquetería de Sudáfrica.

Por velocidad de entrega: los servicios express ganan impulso

El segmento no expreso aún controlaba el 74,85% de la participación en ingresos en 2025, pero los volúmenes express se aceleran a una CAGR del 8,11% entre 2026-2031, a medida que las entregas al día siguiente se convierten en el estándar de referencia para SKU de electrónica, moda y cuidado personal. El subsegmento premium genera un mayor rendimiento por kilogramo, lo que ayuda a los transportistas a recuperar los costos de tecnología y chárter de aeronaves. Los principales portales de comercio electrónico ahora muestran precios de nivel de servicio en tiempo real, incentivando a los compradores hacia la entrega acelerada cuando las roturas de stock son inminentes. Los cortes de energía y el tráfico en horas punta amenazan las promesas de servicio, por lo que los operadores precargan rutas de contingencia y mantienen furgonetas de reserva en lados opuestos de las principales autopistas para evitar atascos. Los pilotos de entrega en el mismo día en los suburbios del norte de Johannesburgo registran ventanas de entrega promedio de menos de tres horas en su primer año, lo que ilustra la demanda latente de cumplimiento punto a punto hiperlocal.

El expreso rural sigue siendo costoso porque las menores densidades de entrega de paquetes elevan el kilometraje de la última etapa. Los integradores compensan esto parcialmente estacionando camiones de línea troncal consolidados nocturnos en nodos secundarios antes de pasar a camionetas al amanecer para la distribución final. La adopción de la reprogramación de reentrega en tiempo real es alta entre los trabajadores de la economía colaborativa, que a menudo solo están en casa durante los horarios de menor demanda, lo que demuestra el valor de las ventanas flexibles. En general, la innovación en servicios en este segmento mantiene al mercado de mensajería, expreso y paquetería de Sudáfrica impulsando los estándares de excelencia operativa.

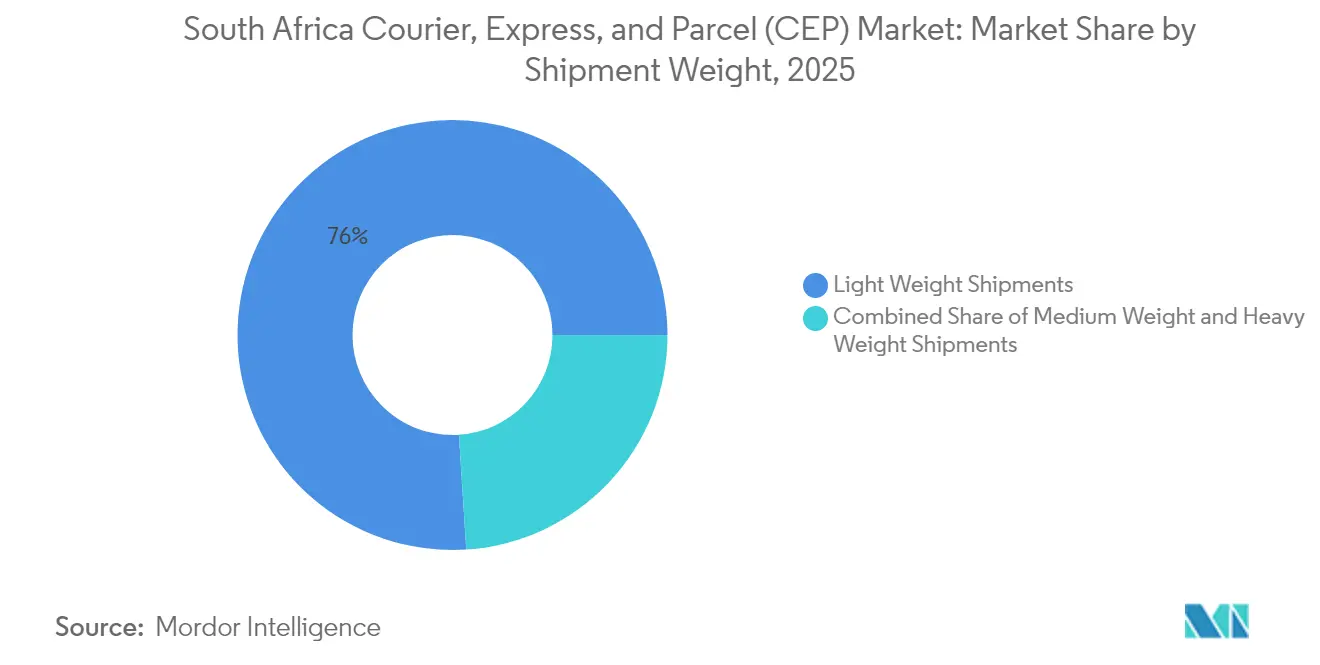

Por peso de envío: los paquetes ligeros dominan una combinación en evolución

Los paquetes de bajo peso representan el 76,02% de los envíos, en línea con las categorías de cosméticos, accesorios para teléfonos y pequeños electrodomésticos que dominan las cestas de compra en línea. Las piezas de peso medio (3-10 kg) escalan más rápidamente a una CAGR del 5,30% entre 2026-2031, a medida que el equipamiento para oficinas en casa, los alimentos para mascotas a granel y los muebles pequeños se trasladan al canal en línea. Los diseños de estaciones de casilleros ahora incorporan aberturas más anchas para acomodar cajas de tamaño mediano, evitando costosas reservas de múltiples casilleros por paquete. El tamaño del mercado de mensajería, expreso y paquetería de Sudáfrica asignado al transporte de carga pesada sigue siendo un nicho, pero la atención médica, los repuestos industriales y la puesta en escena de eventos generan una demanda regular de paquetes de más de 30 kg que requieren equipos de manejo mecánico en la entrega.

La densidad de los paquetes ligeros permite los servicios de mensajería a pie en los centros de negocios (CBD), reduciendo las emisiones de carbono y las multas de estacionamiento. El creciente tráfico de paquetes de peso medio impulsa la diversificación de la flota hacia furgonetas de reparto con techos más altos, mejorando el aprovechamiento del espacio por litro de combustible consumido. Los operadores controlan de cerca la combinación de pesos de los artículos porque los paquetes de peso medio aumentan los ingresos por parada pero reducen el total de paradas por ruta, lo que afecta los modelos de incentivos para conductores y la economía salarial general.

Por modo de transporte: predominio de la vía terrestre con crecimiento aéreo

El transporte por carretera generó el 78,05% de los kilómetros-paquete en 2025 gracias a las tarifas competitivas del transporte por carretera y el enrutamiento flexible. La congestión en los corredores N1 y N3 junto con el aumento del precio del diésel erosiona las ventajas de costo, lo que impulsa un renovado interés en estrategias intermodales siempre que mejore la fiabilidad ferroviaria. La CAGR del 6,02% del transporte aéreo de carga entre 2026-2031 refleja la creciente demanda de servicios express, repuestos de tiempo crítico y productos farmacéuticos de temperatura controlada que exigen un servicio de aeropuerto a puerta en menos de 48 horas. La consolidación de carga en OR Tambo proporciona sinergias de red; sin embargo, la dependencia de un único hub amplifica el riesgo derivado de los retrasos de seguridad y las interrupciones meteorológicas.

Los pilotos de vehículos eléctricos para entregas de última milla reducen el gasto en combustible y cumplen con los compromisos corporativos de descarbonización, aunque la inestabilidad de la red limita los horarios de carga en los depósitos. A más largo plazo, las mejoras de corredor del Comité Nacional de Crisis Logística podrían atraer flujos de paquetería en contenedores hacia transferencias ferroviarias-por carretera, liberando capacidad de autopista para las furgonetas de última milla. Dicho reequilibrio modal fomentaría un crecimiento alineado con el medio ambiente en todo el mercado de mensajería, expreso y paquetería de Sudáfrica.

Por modelo: predominio B2C con emergencia C2C

B2C retuvo el 54,10% de la participación en 2025, impulsado por los minoristas omnicanal y los vendedores de mercados en línea que representan la mayor parte del tráfico de compras móviles. Las políticas de devoluciones se están endureciendo: los portales de moda ahora exigen un plazo de 48 horas desde la recogida en la puerta hasta el escaneo en el almacén para mejorar la velocidad de los reembolsos. Los intercambios C2C, apoyados por los ecosistemas de comercio social dentro de Instagram y TikTok, generan envíos pequeños de alta frecuencia que raramente se adaptan a las ventanas de recogida rígidas. Los mensajeros responden con franjas horarias de reserva en estaciones de metro y gasolineras, lo que permite a los remitentes entregar mercancías fuera del horario de oficina. Los complementos de seguro vinculados mitigan el riesgo percibido y generan oportunidades de comisiones. El movimiento B2B se mantiene resiliente en autopartes, productos químicos y reposición de repuestos, donde los flujos de trabajo justo a tiempo dependen de plazos de cierre predecibles para rutas aéreas regionales y troncales consolidadas.

La emergente categoría C2C remodela el diseño de servicios, con una proyección de crecimiento a una CAGR del 4,76% entre 2026-2031: la verificación de identidad escalable, los pagos en fideicomiso y el embalaje a prueba de manipulaciones se convierten en elementos diferenciadores. Los transportistas que ofrecen cotizaciones de origen basadas en aplicaciones ganan terreno entre los vendedores ocasionales, reduciendo las fricciones de entrada. El cumplimiento híbrido, donde un comerciante almacena inventario en el microhub del mensajero pero mantiene su propio front-end, difumina las fronteras entre B2C y C2C, aunque ancla volúmenes recurrentes que refuerzan la sostenibilidad a largo plazo del mercado de mensajería, expreso y paquetería de Sudáfrica.

Análisis geográfico

Gauteng genera casi el 37% del PIB nacional y ancla el 60% del comercio de exportación, estableciendo a Johannesburgo como el epicentro de la clasificación y el transporte troncal de paquetes. La proximidad de OR Tambo a la Terminal Interior de Contenedores City Deep permite a los mensajeros realizar el transbordo de importaciones en cuestión de horas, comprimiendo el tiempo desde la liberación aduanera hasta la entrega en curso. El ecosistema de comercio electrónico del Cabo Occidental se orienta hacia productos frescos y vino; la niebla frecuente y la congestión portuaria en Ciudad del Cabo llevan a los comerciantes a emplear soluciones alternativas de carga aérea, lo que eleva la participación express de la región. KwaZulu-Natal depende del puerto de Durban, pero los retrasos crónicos en los muelles impulsan el interés en lanzaderas ferroviarias interiores que conectan el puerto con los depósitos de Pietermaritzburg, donde es posible la inyección de paquetes en el mismo día. Las provincias secundarias tienen menores volúmenes, pero presentan oportunidades de casilleros en espacios no explotados en centros comerciales y centros de servicios gubernamentales. Las agencias postales rurales a menudo funcionan también como mostradores de recogida de paquetes, ampliando el alcance del transportista con una sobrecarga mínima. La ratificación del AfCFTA ha posicionado a Johannesburgo como hub de transbordo preferido para el tráfico del corredor sur con destino a Lusaka, Windhoek y Gaborone.

El Puente Kazungula sobre el Zambeze, ya terminado, reduce los tiempos de conducción transfronteriza en 6 horas, impulsando la demanda intraafricana de servicios express. A pesar de los avances, las brechas en la armonización aduanera y las interrupciones intermitentes en los sistemas informáticos fronterizos aún dificultan el rastreo de paquetes sin fricciones. El crecimiento futuro depende por tanto de la sincronización digital progresiva entre las autoridades tributarias de toda la SADC.

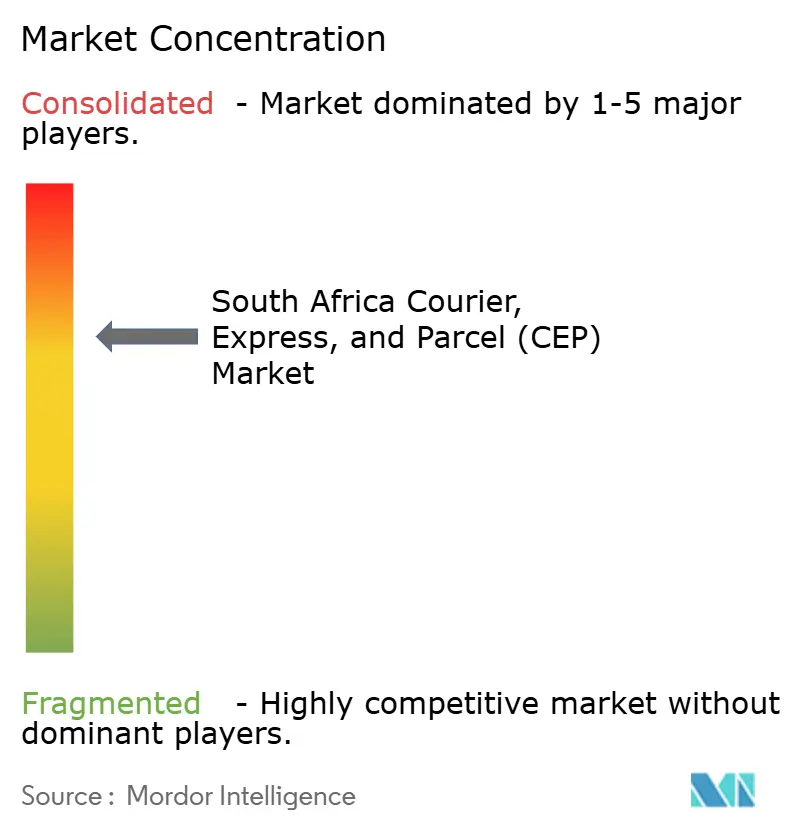

Panorama competitivo

El mercado sigue moderadamente consolidado: los cinco principales actores representan una participación significativa de los ingresos totales, dejando espacio para especialistas regionales y disruptores habilitados por tecnología. DHL y UPS refuerzan el liderazgo en expreso aéreo a través de alineaciones de red y pilotos de combustible de aviación sostenible, mientras que el enrutamiento de transferencia de UPS a través de Sharjah recorta los tiempos de tránsito entre Asia y Sudáfrica. El líder nacional The Courier Guy, respaldado por Adenia Partners desde 2024, amplía las instalaciones de casilleros inteligentes pudo a más de 1.200 ubicaciones, mejorando el éxito de entrega en el primer intento en zonas periurbanas. RAM Hand-to-Hand Couriers profundiza su alianza con DHL para paquetes internacionales de salida, aprovechando la visibilidad de escaneo global sin duplicar la capacidad aérea.

La adopción tecnológica es la piedra angular de la diferenciación. Los transportistas despliegan pronósticos basados en inteligencia artificial para situar el inventario más cerca de los compradores, reduciendo así las ventanas de entrega sin inflar el tamaño de la flota. Los ensayos con furgonetas eléctricas en el CBD de Ciudad del Cabo sugieren un ahorro de combustible del 20% y menor tiempo de inactividad por mantenimiento, tentando a otros operadores a seguir el ejemplo. Sin embargo, los elevados aranceles de importación de baterías moderan la rápida renovación de la flota.

Las fusiones y asociaciones son probables a medida que las métricas de desempeño más estrictas de ICASA elevan los costos de cumplimiento para las empresas más pequeñas. La narrativa general apunta a una consolidación constante, pero deja amplio espacio para operadores de nicho que atienden productos farmacéuticos, muebles voluminosos o reposición ultrarrápida de comestibles, segmentos que crecen más rápidamente que los promedios de volumen totales.

Líderes de la industria de mensajería, expreso y paquetería (CEP) de Sudáfrica

The Courier Guy

DHL Group

RAM Hand-to-Hand Couriers

Aramex

United Parcel Service of America, Inc. (UPS)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2024: UPS mejoró su red aérea de Asia-Pacífico a través de Sharjah, lo que permite la entrega en dos días hábiles desde ciudades seleccionadas de China y Corea del Sur a Johannesburgo y Ciudad del Cabo.

- Septiembre de 2024: DHL Group presentó la Estrategia 2030, con el objetivo de lograr un crecimiento del 50% en ingresos y un impulso pronunciado hacia la logística de comercio electrónico y ciencias de la vida, con nueva inversión destinada a la electrificación de la flota en Sudáfrica.

- Abril de 2024: RAM Hand-to-Hand Couriers actualizó los Términos y Condiciones Estándar y reafirmó su asociación con DHL Express, ampliando la cobertura de servicios internacionales a más de 220 destinos.

- Marzo de 2024: Adenia Partners adquirió The Courier Guy, liberando capital para ampliar la cobertura de casilleros inteligentes pudo en todo Sudáfrica, tanto en zonas metropolitanas como rurales.

Alcance del informe del mercado de mensajería, expreso y paquetería (CEP) de Sudáfrica

Nacional e internacional están cubiertos como segmentos por destino. Expreso y no expreso están cubiertos como segmentos por velocidad de entrega. Empresa a empresa (B2B), empresa a consumidor (B2C) y consumidor a consumidor (C2C) están cubiertos como segmentos por modelo. Envíos de gran peso, envíos de bajo peso y envíos de peso medio están cubiertos como segmentos por peso de envío. Aéreo, terrestre y otros están cubiertos como segmentos por modo de transporte. Comercio electrónico, servicios financieros (BFSI), atención médica, manufactura, industria primaria, comercio mayorista y minorista (presencial) y otros están cubiertos como segmentos por industria de usuario final.| Nacional |

| Internacional |

| Expreso |

| No expreso |

| Empresa a empresa (B2B) |

| Empresa a consumidor (B2C) |

| Consumidor a consumidor (C2C) |

| Envíos de gran peso |

| Envíos de bajo peso |

| Envíos de peso medio |

| Aéreo |

| Terrestre |

| Otros |

| Comercio electrónico |

| Servicios financieros (BFSI) |

| Atención médica |

| Manufactura |

| Industria primaria |

| Comercio mayorista y minorista (presencial) |

| Otros |

| Destino | Nacional |

| Internacional | |

| Velocidad de entrega | Expreso |

| No expreso | |

| Modelo | Empresa a empresa (B2B) |

| Empresa a consumidor (B2C) | |

| Consumidor a consumidor (C2C) | |

| Peso de envío | Envíos de gran peso |

| Envíos de bajo peso | |

| Envíos de peso medio | |

| Modo de transporte | Aéreo |

| Terrestre | |

| Otros | |

| Industria de usuario final | Comercio electrónico |

| Servicios financieros (BFSI) | |

| Atención médica | |

| Manufactura | |

| Industria primaria | |

| Comercio mayorista y minorista (presencial) | |

| Otros |

Definición de mercado

- Mensajería, expreso y paquetería - Los servicios de mensajería, expreso y paquetería, frecuentemente denominados mercado de CEP, hacen referencia a los proveedores de servicios logísticos y postales especializados en el movimiento de bienes pequeños (paquetes/envíos). Captura el tamaño total del mercado (USD) y el volumen del mercado (número de paquetes) de (1) los envíos/paquetes/bultos de menos de 70 kg/154 libras de peso, (2) paquetes de clientes empresariales, es decir, empresa a empresa (B2B) y empresa a consumidor (B2C), así como paquetes de clientes privados (C2C), (3) servicios de entrega de paquetes no express (estándar y diferido) así como servicios de entrega de paquetes express (express de día definido y express de hora definida), (4) envíos nacionales e internacionales.

- Demografía - Para analizar la demanda total del mercado direccionable, el crecimiento de la población y las previsiones han sido estudiados y presentados en esta tendencia de la industria. Representa la distribución de la población por categorías como género (masculino/femenino), área de desarrollo (urbana/rural) y principales ciudades, entre otros parámetros clave como la densidad de población y el gasto final de consumo (crecimiento y participación % del PIB). Estos datos se han utilizado para evaluar las fluctuaciones en la demanda y el gasto de consumo, así como los principales focos (ciudades) de demanda potencial.

- Mercado nacional de mensajería - El mercado nacional de mensajería hace referencia a los envíos de mensajería, expreso y paquetería (CEP) en los que el origen y el destino se encuentran dentro de los límites de la geografía estudiada (país o región según el alcance del informe). Captura el tamaño del mercado (USD) y el volumen del mercado (número de paquetes) de (1) los envíos/paquetes/bultos de menos de 70 kg/154 libras de peso, incluidos los envíos de bajo peso, los envíos de peso medio y los envíos de gran peso; (2) paquetes de clientes empresariales, es decir, empresa a empresa (B2B) y empresa a consumidor (B2C), así como paquetes de clientes privados (C2C); (3) servicios de entrega de paquetes no express (estándar y diferido) así como servicios de entrega de paquetes express (express de día definido y express de hora definida).

- Comercio electrónico - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los comerciantes electrónicos, a través del canal de ventas en línea, en servicios de mensajería, expreso y paquetería (CEP). El alcance incluye (i) la cadena de suministro para el cumplimiento de los pedidos en línea de los clientes de una empresa, (ii) el proceso de llevar un producto desde el punto de fabricación hasta el punto en que se entrega a los consumidores. Implica la gestión del inventario (diferido y de tiempo crítico), el envío y la distribución.

- Tendencias de exportación y tendencias de importación - El desempeño logístico general de una economía está positiva y significativamente (estadísticamente) correlacionado con su desempeño comercial (exportaciones e importaciones). Por lo tanto, en esta tendencia de la industria, el valor total del comercio, los principales productos básicos/grupos de productos básicos y los principales socios comerciales, para la geografía estudiada (país o región según el alcance del informe), han sido analizados junto con el impacto de las principales inversiones en infraestructura comercial/logística y el entorno regulatorio.

- Servicios financieros (BFSI) - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores del sector BFSI en servicios de mensajería, expreso y paquetería (CEP). La mensajería, expreso y paquetería es importante para la industria de servicios financieros en el envío de documentos y archivos confidenciales. Los establecimientos de este sector se dedican a (i) transacciones financieras (es decir, transacciones que implican la creación, liquidación o cambio de propiedad de activos financieros) o a facilitar transacciones financieras, (ii) intermediación financiera, (iii) la agrupación de riesgos mediante la suscripción de anualidades y seguros, (iv) la prestación de servicios especializados que facilitan o apoyan la intermediación financiera, los seguros y los programas de prestaciones para empleados, y (v) el control monetario: las autoridades monetarias.

- Precio del combustible - Los incrementos en el precio del combustible pueden causar retrasos e interrupciones para los proveedores de servicios logísticos (PSL), mientras que las caídas del mismo pueden resultar en mayor rentabilidad a corto plazo y mayor rivalidad en el mercado para ofrecer a los consumidores las mejores ofertas. Por lo tanto, las variaciones en el precio del combustible han sido estudiadas durante el período de revisión y presentadas junto con las causas e impactos en el mercado.

- Distribución del PIB por actividad económica - El Producto Interno Bruto nominal y su distribución entre los principales sectores económicos de la geografía estudiada (país o región según el alcance del informe) han sido estudiados y presentados en esta tendencia de la industria. Dado que el PIB está positivamente relacionado con la rentabilidad y el crecimiento de la industria logística, estos datos se han utilizado en conjunción con las tablas insumo-producto/tablas de oferta y utilización para analizar los principales sectores contribuyentes potenciales a la demanda logística.

- Crecimiento del PIB por actividad económica - El crecimiento del Producto Interno Bruto nominal entre los principales sectores económicos, para la geografía estudiada (país o región según el alcance del informe), ha sido presentado en esta tendencia de la industria. Estos datos se han utilizado para evaluar el crecimiento de la demanda logística de todos los usuarios finales del mercado (sectores económicos considerados aquí).

- Atención médica - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores del sector de atención médica (hospitales, clínicas, centros médicos) en servicios de mensajería, expreso y paquetería (CEP). El alcance incluye los servicios de mensajería, expreso y paquetería involucrados en el movimiento diferido y de tiempo crítico de bienes y suministros médicos (suministros e instrumentos quirúrgicos, incluidos guantes, mascarillas, jeringas y equipos). Los establecimientos de este sector (i) incluyen a los que prestan atención médica exclusivamente; (ii) prestan servicios por profesionales capacitados; (iii) involucran procesos que incluyen los aportes de trabajo de profesionales de la salud con la experiencia necesaria; (iv) se definen en función del título educativo que poseen los profesionales incluidos en la industria.

- Inflación - Las variaciones tanto en la inflación del precio al por mayor (variación interanual del índice de precios al productor) como en la inflación del precio al consumidor han sido presentadas en esta tendencia de la industria. Estos datos se han utilizado para evaluar el entorno inflacionario, ya que juega un papel vital en el funcionamiento fluido de la cadena de suministro, impactando directamente los componentes del costo operativo logístico, como el precio de los neumáticos, los salarios y beneficios de los conductores, los precios de la energía/combustible, los costos de mantenimiento, las tarifas de peaje, los alquileres de almacenes, el despacho de aduanas, las tarifas de reenvío, las tarifas de mensajería, etc., afectando así el mercado de transporte de carga y logística en general.

- Infraestructura - Dado que la infraestructura juega un papel vital en el desempeño logístico de una economía, variables como la longitud de las carreteras, la distribución de la longitud vial por categoría de superficie (pavimentada vs. sin pavimentar), la distribución de la longitud vial por clasificación (autopistas vs. carreteras principales vs. otras vías), la longitud de la red ferroviaria, el volumen de contenedores manipulados por los principales puertos y el tonelaje manipulado por los principales aeropuertos han sido analizados y presentados en esta tendencia de la industria.

- Mercado internacional de servicios express - El mercado internacional de servicios express hace referencia a los envíos de mensajería, expreso y paquetería (CEP) en los que el origen o el destino no se encuentra dentro de los límites de la geografía estudiada (país o región según el alcance del informe). Captura el tamaño del mercado (USD) y el volumen del mercado (número de paquetes) de (1) los envíos/paquetes/bultos de menos de 70 kg/154 libras de peso, incluidos los envíos de bajo peso, los envíos de peso medio y los envíos de gran peso; (ii) envíos interregionales e intraregionales.

- Tendencias clave de la industria - La sección del informe denominada "Tendencias clave de la industria" incluye todas las variables/parámetros clave estudiados para analizar mejor las estimaciones y pronósticos del tamaño del mercado. Todas las tendencias se han presentado en forma de puntos de datos (series temporales o los puntos de datos más recientes disponibles) junto con el análisis del parámetro en forma de comentario conciso y relevante para el mercado, para la geografía estudiada (país o región según el alcance del informe).

- Movimientos estratégicos clave - La acción tomada por una empresa para diferenciarse de su competidor o utilizada como estrategia general se denomina movimiento estratégico clave (MSC). Esto incluye (1) acuerdos, (2) expansiones, (3) reestructuración financiera, (4) fusiones y adquisiciones, (5) asociaciones y (6) innovaciones de productos. Los actores clave (proveedores de servicios logísticos, PSL) en el mercado han sido preseleccionados, sus MSC han sido estudiados y presentados en esta sección.

- Desempeño logístico - El desempeño logístico y los costos logísticos son la columna vertebral del comercio e influyen en los costos comerciales, haciendo que los países compitan a nivel mundial. El desempeño logístico está influenciado por las estrategias de gestión de la cadena de suministro adoptadas en todo el mercado, los servicios, inversiones y políticas gubernamentales, los costos de combustible/energía, el entorno inflacionario, etc. Por lo tanto, en esta tendencia de la industria, el desempeño logístico de la geografía estudiada (país/región según el alcance del informe) ha sido analizado y presentado durante el período de revisión.

- Manufactura - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores de la industria manufacturera (incluida la de alta tecnología/tecnología) en servicios de mensajería, expreso y paquetería (CEP). Los actores de usuario final considerados son los establecimientos dedicados principalmente a la transformación química, mecánica o física de materiales o sustancias en nuevos productos. Los proveedores de servicios logísticos (PSL) juegan un papel crucial en el mantenimiento de un flujo fluido de materias primas a lo largo de la cadena de suministro, permitiendo la entrega oportuna de productos terminados a distribuidores o clientes finales, y almacenando y suministrando materias primas a los clientes para la manufactura justo a tiempo.

- Otros usuarios finales - El segmento de otros usuarios finales captura el gasto logístico externo (externalizado) incurrido por la construcción, el sector inmobiliario, los servicios educativos y los servicios profesionales (administrativos, gestión de residuos, legales, arquitectónicos, de ingeniería, diseño, consultoría, investigación y desarrollo científico) en servicios de mensajería, expreso y paquetería (CEP). Los proveedores de servicios logísticos (PSL) juegan un papel crucial en el movimiento confiable de suministros y documentos de tiempo crítico hacia y desde estas industrias, como el transporte de cualquier equipo o recurso necesario y el envío de documentos y archivos confidenciales.

- Industria primaria - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores de las industrias AFF (agricultura, pesca y silvicultura) y de extracción (petróleo y gas, canteras y minería) en servicios de mensajería, expreso y paquetería (CEP). Los actores de usuario final considerados son los establecimientos (i) dedicados principalmente al cultivo de cosechas, la cría de animales, la cosecha de madera, la recolección de peces y otros animales de sus hábitats naturales y la prestación de actividades de apoyo relacionadas; (ii) que extraen minerales sólidos naturales, como carbón y minerales; minerales líquidos, como petróleo crudo; y gases, como gas natural. En este contexto, los proveedores de servicios logísticos (PSL) (i) juegan un papel crucial en las actividades de adquisición, almacenamiento, manejo, transporte y distribución para el flujo óptimo y continuo de insumos (semillas, pesticidas, fertilizantes, equipos y agua) de los fabricantes o proveedores a los productores, y el flujo fluido de la producción (cosechas, productos agropecuarios) a distribuidores/consumidores; (ii) cubren todas las fases desde aguas arriba hasta aguas abajo y juegan un papel crucial en el transporte de maquinaria, equipos de perforación, minerales extraídos, petróleo crudo y gas natural, y productos refinados/procesados de un lugar a otro. Esto incluye tanto la logística de temperatura controlada como la no controlada, según sea necesario de acuerdo con la vida útil de los bienes transportados o almacenados.

- Inflación del precio al productor - Indica la inflación desde el punto de vista de los productores, es decir, el precio de venta promedio recibido por su producción durante un período de tiempo. La variación anual (interanual) del índice de precios al productor se reporta como inflación del precio al por mayor en la tendencia de la industria de "Inflación". Dado que el índice de precios al por mayor capta los movimientos de precios dinámicos de la manera más integral, es ampliamente utilizado por gobiernos, bancos, la industria y los círculos empresariales, y se considera importante en la formulación de políticas comerciales, fiscales y otras políticas económicas. Los datos se han utilizado en conjunción con la inflación del precio al consumidor para una mejor comprensión del entorno inflacionario.

- Ingresos por segmento - Los ingresos por segmento han sido triangulados o calculados y presentados para todos los principales actores del mercado. Se refiere a los ingresos específicos del mercado de mensajería, expreso y paquetería (CEP) obtenidos por la empresa, durante el año base de estudio, en la geografía estudiada (país o región según el alcance del informe). Se calcula mediante el estudio y análisis de los principales parámetros como los datos financieros, la cartera de servicios, la fuerza laboral, el tamaño de la flota, las inversiones, el número de países en los que opera, las principales economías de interés, etc., que han sido reportados por la empresa en sus informes anuales y páginas web. Para las empresas con escasa divulgación financiera, se ha recurrido a bases de datos de pago como D&B Hoovers y Dow Jones Factiva, verificándose a través de interacciones con expertos de la industria.

- PIB del sector de transporte y almacenamiento - El valor y el crecimiento del PIB del sector de transporte y almacenamiento tienen una relación directa con el tamaño del mercado de transporte de carga y logística. Por lo tanto, esta variable ha sido estudiada y presentada durante el período de revisión, en términos de valor (USD) y como participación % del PIB total, en esta tendencia de la industria. Los datos han sido respaldados por comentarios concisos y relevantes sobre las inversiones, los desarrollos y el escenario actual del mercado.

- Tendencias en la industria de comercio electrónico - La mejora de la conectividad a internet y el auge de la penetración de los teléfonos inteligentes, junto con el aumento de los ingresos disponibles, han llevado a un crecimiento fenomenal del mercado de comercio electrónico a nivel mundial. Los compradores en línea requieren una entrega rápida y eficiente de sus pedidos, lo que lleva a un aumento en la demanda de servicios logísticos, especialmente los servicios de cumplimiento de comercio electrónico. Por lo tanto, el valor bruto de mercancías (GMV), el crecimiento histórico y proyectado, y el desglose de los principales grupos de productos básicos en la industria de comercio electrónico para la geografía estudiada (país o región según el alcance del informe) han sido analizados y presentados en esta tendencia de la industria.

- Tendencias en la industria manufacturera - La industria manufacturera implica la transformación de materias primas en productos terminados, mientras que la industria logística garantiza el flujo eficiente de materias primas hacia la fábrica y el transporte de los productos manufacturados a los distribuidores y consumidores. La oferta y la demanda de ambas industrias están altamente interconectadas y son fundamentales para una cadena de suministro sin interrupciones. Por lo tanto, el Valor Agregado Bruto (VAB), el desglose del VAB en los principales sectores manufactureros y el crecimiento de la industria manufacturera durante el período de revisión han sido analizados y presentados en esta tendencia de la industria.

- Comercio mayorista y minorista (presencial) - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los mayoristas y minoristas, a través del canal de ventas presencial, en servicios de mensajería, expreso y paquetería (CEP). Los actores de usuario final considerados son los establecimientos dedicados principalmente a la venta al por mayor o al por menor de mercancías, generalmente sin transformación, y a la prestación de servicios vinculados a la venta de mercancías. Los proveedores de servicios logísticos (PSL) juegan un papel crucial en el movimiento confiable de suministros y productos terminados desde las plantas de producción hasta los distribuidores y, finalmente, hasta el cliente final, abarcando actividades como la obtención de materiales, el transporte, el cumplimiento de pedidos, el almacenamiento y la gestión de inventarios, la previsión de la demanda, etc.

| Palabra clave | Definición |

|---|---|

| Carga por eje | La carga por eje hace referencia a la carga total (peso) que soporta la vía a través de las ruedas conectadas a un eje determinado. En todo el mundo existen sistemas para garantizar el control de la carga por eje, donde superar los límites definidos por la autoridad regulatoria correspondiente puede acarrear sanciones/multas. Para el transporte de mercancías por carretera, esto puede ser un determinante importante de los costos, ya que el conocimiento de los límites de carga por eje puede utilizarse para (i) cargar el vehículo de manera óptima para maximizar los beneficios; (ii) evitar superar dichos límites y, por tanto, las posibles multas asociadas; (iii) evitar el desgaste del vehículo; (iv) evitar daños al pavimento que resulten en costos notables de mantenimiento y reparación públicos; y (v) lograr un mejor tiempo de rotación. |

| Transporte de retorno | El transporte de retorno es el movimiento de retorno de un vehículo de transporte desde su destino original hasta su punto de partida original, y puede incluir cargas de camión completas, parciales o vacías (en todo o en parte del trayecto) dependiendo de la visibilidad del ecosistema de carga local. En este sentido, el transporte de contenedores vacíos hasta el punto de origen, conocido como viaje en vacío, también es un factor significativo, considerando las escaseces de suministro/contenedores en todas las geografías, lo que resulta en escalada de costos y un potencial de rentabilidad sub-optimizado. Por lo general, los transportistas ofrecen descuentos en el transporte de retorno para asegurar carga para el viaje de regreso. |

| Conocimiento de embarque (BOL) | Un conocimiento de embarque es un documento contractual legal emitido por un transportista a un expedidor para acusar recibo de su carga, y constituye evidencia del contrato de transporte entre las dos partes. En términos generales, detalla (i) el tipo, la cantidad y otras especificaciones de los bienes transportados; (ii) el destino y los términos y condiciones del envío; (iii) al transportista y a los conductores con toda la información necesaria para procesar el envío, que puede utilizarse para fines de seguro y despacho aduanero; (iv) la garantía de que el envío está libre de daños y listo para ser enviado al consignatario. En este sentido, un conocimiento de embarque de casa (HBL) es un documento emitido por un transitario o un transportista común sin embarcación propia (NVOCC) para acusar recibo de artículos para su envío (a un expedidor). Si se trata de envíos de varios expedidores, puede utilizarse un conocimiento de embarque maestro (MBL), que es una versión consolidada del mismo para todos los envíos atendidos por el transportista (con un destino común) y puede ser emitido por el transportista al transitario o al expedidor (dependiendo de quién reserve el transporte). |

| Abastecimiento de combustible a buques | El abastecimiento de combustible a buques es el proceso de suministrar combustible para impulsar el sistema de propulsión de un buque. Incluye la logística de carga y distribución del combustible entre los tanques disponibles a bordo del buque. En este sentido, (i) el combustible de bunker es técnicamente cualquier tipo de fueloil utilizado a bordo de los buques. Debe su nombre a los contenedores en los buques y en los puertos en los que se almacena; en la época del vapor eran carboneras, pero ahora son tanques de combustible de bunker; (ii) bunker hace referencia a los espacios (tanques) a bordo de un buque para almacenar combustible; (iii) comerciante de bunker hace referencia a una persona que se dedica al comercio de bunker (combustible); (iv) llamada de bunker se produce cuando un buque de carga ancla o atraca en un puerto para aprovisionarse de fueloil o suministros de bunker; (v) el servicio de bunker es el suministro de una calidad y cantidad de bunker solicitadas a un buque. El abastecimiento de combustible a buques es significativo desde el punto de vista de las tarifas de flete aplicables al expedidor, ya que las líneas navieras aplican la Contribución de Bunker (BUC)/Factor de Ajuste de Combustible (FAF)/Factor de Ajuste de Bunker (BAF) para compensar el efecto de las fluctuaciones en el costo del bunker. |

| Cabotaje | Transporte realizado por un vehículo registrado en un país, llevado a cabo en el territorio nacional de otro país. La legislación sobre cabotaje puede restringir el tráfico de carga nacional para que sea transportado en vehículos registrados, y a veces construidos y tripulados, en el propio país, aunque las regulaciones varían según las industrias/grupos de productos básicos/países y a veces especifican el porcentaje máximo permitido de cabotaje que puede ser prestado por flotas registradas en el extranjero. |

| Comercio colaborativo | El comercio colaborativo (también conocido como C-commerce), (i) describe las interacciones empresariales habilitadas electrónicamente entre el personal interno de una empresa, los socios comerciales y los clientes a lo largo de una comunidad comercial (industria, segmento de la industria, cadena de suministro o segmento de la cadena de suministro); (ii) es la optimización de los canales de suministro y distribución para aprovechar la economía global mediante el uso eficiente de nuevas tecnologías. Entre las ventajas del comercio colaborativo se pueden mencionar (i) la maximización de la eficiencia y la rentabilidad de la organización; (ii) la integración de la tecnología con los canales físicos para permitir que las empresas trabajen juntas; (iii) el aumento del intercambio de información, como el inventario y las especificaciones de los productos, utilizando la web como intermediario; (iv) el aumento de la competitividad al llegar a un público más amplio. Algunos ejemplos de comercio colaborativo, también conocido como comercio entre pares, incluyen (i) empresas que permiten a los consumidores alquilar artículos entre sí, o mercados en línea, como Marketplace de Meta (anteriormente Facebook), que permiten la venta de bienes usados; (ii) DoorDash se asoció con muchas marcas nacionales, como McDonald's y Chipotle, para ofrecer entrega de comida rápida, construyendo su modelo de negocio en el comercio colaborativo. Desde entonces, han ampliado su servicio de entrega desde los restaurantes hasta los minoristas e incluso ofrecen "flotas" de conductores a las empresas. |

| Mensajería | Una empresa/compañía que entrega paquetes/envíos/bultos (hasta 70 kg), incluido el servicio rápido de recogida y entrega puerta a puerta de bienes o documentos, a nivel nacional o internacional, sobre la base de un contrato comercial. Ejemplos: DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express, entre muchos otros. |

| Transbordo directo | El transbordo directo (cross-docking) es una práctica en la gestión logística que incluye la descarga de vehículos de entrega entrantes y la carga de los materiales directamente en los vehículos de entrega salientes, omitiendo las prácticas logísticas tradicionales de almacén y ahorrando tiempo y dinero. Requiere una estrecha sincronización de los movimientos de entrada y salida. Es muy significativo en la reducción de costos relacionados con el almacenamiento y la gestión de inventarios (y los servicios de valor agregado asociados). |

| Comercio cruzado | Transporte internacional entre dos países diferentes realizado por un vehículo registrado en un tercer país. Un tercer país es un país distinto del país de carga/embarque y del país de descarga/desembarque. La legislación sobre comercio cruzado puede restringir el tráfico de carga internacional para que sea transportado por vehículos registrados en los respectivos países, y a veces construidos y tripulados en dichos países, aunque las regulaciones varían según las industrias/grupos de productos básicos/países y a veces especifican el porcentaje máximo permitido de comercio cruzado que puede ser prestado por flotas registradas en el extranjero. |

| Despacho aduanero | El proceso de declarar y despachar cargas a través de la aduana. Incluye los procedimientos para obtener la liberación de la carga por parte de la Aduana mediante formalidades designadas, como la presentación de licencias/permisos de importación, el pago de derechos de importación y otras documentaciones requeridas según la naturaleza de la carga. En este sentido, un agente de aduanas es una persona o empresa autorizada por el departamento correspondiente del país para actuar en nombre de los importadores y exportadores de carga. |

| Mercancías peligrosas | Las mercancías peligrosas (o materiales peligrosos o HAZMAT) incluyen líquidos/sólidos inflamables, gases (comprimidos, licuados, disueltos a presión), corrosivos, sustancias oxidantes, sustancias y artículos explosivos, sustancias que al contacto con el agua emiten gases inflamables, peróxidos orgánicos, sustancias tóxicas, sustancias infecciosas, materiales radiactivos, mercancías peligrosas diversas y artículos. |

| Entrega de primera milla | La entrega de primera milla hace referencia a (i) la primera etapa del transporte de carga/envío/bulto/mensajería; (ii) el transporte de mercancías desde las instalaciones o almacén de un comerciante hasta el siguiente centro de cumplimiento/almacén/hub desde donde se reenvían los bienes; (iii) el envío de bienes desde centros de distribución locales hasta las tiendas (para los minoristas); (iv) el transporte de productos terminados desde una planta o fábrica hasta un centro de distribución (para los fabricantes); (v) la recogida de bienes en el domicilio o tienda del cliente final seguida del traslado a un almacén o lugar de almacenamiento (mudanzas y transportes); (vi) el proceso en el que los bienes son recogidos de un minorista y luego transferidos a proveedores de logística de terceros o proveedores de servicios de mensajería para su entrega al consumidor final (comercio electrónico). Una vez que el paquete llega al siguiente almacén o hub del mensajero, se clasifica y transporta hasta llegar a la puerta del cliente. Por ejemplo, si se elige UPS como mensajero, la entrega de primera milla será el producto que se entrega desde el almacén del fabricante/minorista hasta el almacén/centro de cumplimiento de UPS. |

| Entrega de última milla | La entrega de última milla hace referencia al último paso del proceso de entrega, cuando un paquete se traslada desde un hub de transporte (almacén, centro de distribución o centro de cumplimiento) hasta su destino final, que generalmente es un domicilio particular, una tienda minorista, una empresa o un casillero de paquetes. Representa aproximadamente la mitad del costo total del proceso completo de entrega de primera milla, milla intermedia y última milla, aunque puede variar de envío a envío, según el tipo de mercancía, el modelo de negocio y factores similares. |

| Recorrido de recogida múltiple | Un recorrido de recogida múltiple (milk run) es un método de entrega utilizado para transportar cargas mixtas de varios proveedores a un cliente, utilizando principios de gestión lean aplicados a la logística. En lugar de que cada proveedor envíe un camión cada semana para satisfacer las necesidades de un cliente, un solo camión (o vehículo) visita a los proveedores para recoger las cargas para ese cliente. Este método de transporte tomó su nombre de la práctica de la industria láctea, donde un solo camión cisterna recogía leche de varias granjas lecheras para su entrega a una empresa procesadora de leche. Un recorrido de recogida múltiple puede ser una forma más eficiente de gestionar la logística, pero requiere una planificación adecuada. Si la ruta implica productos de diferentes empresas, se necesita un acuerdo sobre la distribución de costos y otros aspectos del acuerdo de entrega cooperativo. Una vez que el grupo resuelve estos problemas, este método de entrega puede ahorrar tiempo y dinero a todos al agrupar los costos y recursos operativos. |

| Consolidación multipaís | La consolidación multipaís (MCC) es una solución rentable que consolida la carga de diferentes países de origen para construir Cargas de Contenedor Completo (FCL). La consolidación multipaís es más adecuada para las empresas que importan pequeños volúmenes de bienes de múltiples países, pero quieren aprovechar las tarifas de flete FCL más económicas. Además del costo, otras ventajas incluyen (i) la flexibilidad para elegir proveedores de una gama más amplia de países de origen sin preocuparse por la logística hasta el destino final desde cada origen; (ii) la posibilidad de seleccionar los proveedores más adecuados de muchos países diferentes para las operaciones propias del negocio. El aumento de las opciones de aprovisionamiento mediante la consolidación multipaís proporciona el tipo de flexibilidad necesaria en los mercados globales competitivos. |

| Comercio rápido | El comercio rápido (Q-commerce), también denominado comercio exprés, es un tipo de comercio electrónico en el que el énfasis se pone en la rapidez de las entregas, generalmente en menos de una hora. Las empresas que prestan servicios de comercio rápido pueden tener un modelo verticalmente integrado o pueden utilizar plataformas de entrega de terceros (logística externalizada). Sus ventajas incluyen (i) propuesta de valor competitiva, (ii) potencial para obtener mayores márgenes de beneficio, (iii) mejor experiencia del cliente, (iv) disponibilidad garantizada de productos, (v) trazabilidad y (vi) escalabilidad. |

| Logística inversa | La logística inversa es un tipo de gestión de la cadena de suministro que mueve los bienes desde los clientes de vuelta a los vendedores o fabricantes y puede involucrar principios de economía circular (3R): reciclaje, reutilización (reacondicionamiento, reventa) y reducción o reparación. En este sentido, el comercio inverso (o recomercio) es la venta de artículos de segunda mano a través de mercados o canales de distribución físicos o en línea a compradores que los reutilizan, reciclan o revenden. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se prueban contra los datos históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de previsión están en términos nominales. La inflación se considera parte de los precios, y el precio de venta promedio (ASP) varía a lo largo del período de previsión para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, variables y criterios de los analistas son validados a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados entre distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción