Tamaño y Participación del Mercado de Servicios Postales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 336.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 359.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.35% CAGR |

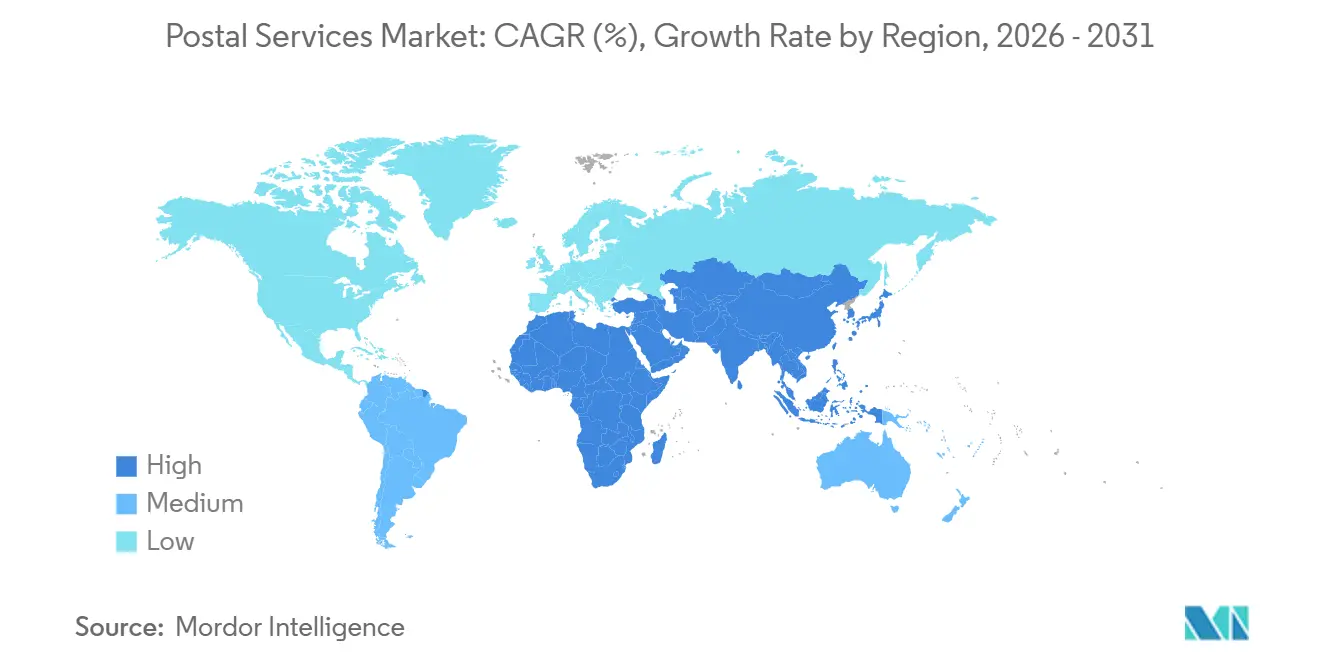

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios Postales por Mordor Intelligence

Se espera que el tamaño del mercado global de servicios postales aumente de USD 329,93 mil millones en 2025 a USD 336,67 mil millones en 2026 y alcance USD 359,94 mil millones en 2031, creciendo a una CAGR del 1,35% durante 2026-2031. La creciente demanda de logística sanitaria con control de temperatura, la agilización del despacho aduanero mediante plataformas digitales y los mandatos ESG corporativos que recompensan las redes de entrega con bajas emisiones de carbono están orientando a los operadores hacia servicios de paquetería premium y flotas de vehículos eléctricos. Al mismo tiempo, el correo electrónico certificado verificado mediante cadena de bloques está ganando aceptación regulatoria, reforzando la validez jurídica de los contratos transfronterizos y reduciendo los costes de gestión del papel. Las entradas de capital en centros de micrologística están generando nuevas fuentes de ingresos a partir de oficinas de correos urbanas infrautilizadas; sin embargo, la volatilidad de los precios del combustible de aviación y los costes de cumplimiento en ciberseguridad están erosionando los márgenes del servicio exprés internacional. El transporte por carretera mantiene su predominio, pero la recuperación de la capacidad de bodega aérea y la proliferación de furgonetas eléctricas están transformando la economía de la entrega de última milla.

Conclusiones Clave del Informe

- Por artículo, los paquetes representaron el 59,49% de la participación del mercado global de servicios postales en 2025, mientras que los paquetes sanitarios con control de temperatura impulsaron el segmento a una CAGR del 2,90% hasta 2031.

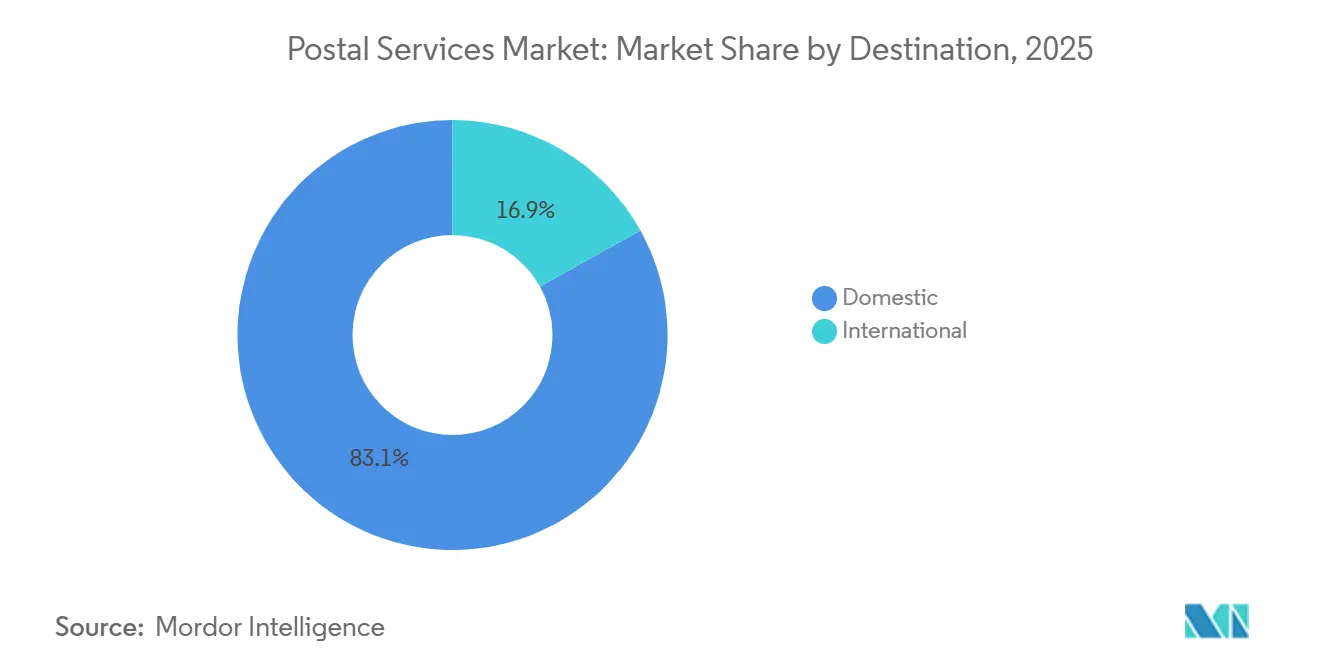

- Por destino, las entregas nacionales representaron el 83,07% de la participación de mercado en 2025, mientras que los envíos internacionales registraron la expansión más rápida con una CAGR del 3,65% durante 2026-2031, gracias a que las plataformas aduaneras digitales redujeron los tiempos de espera en frontera.

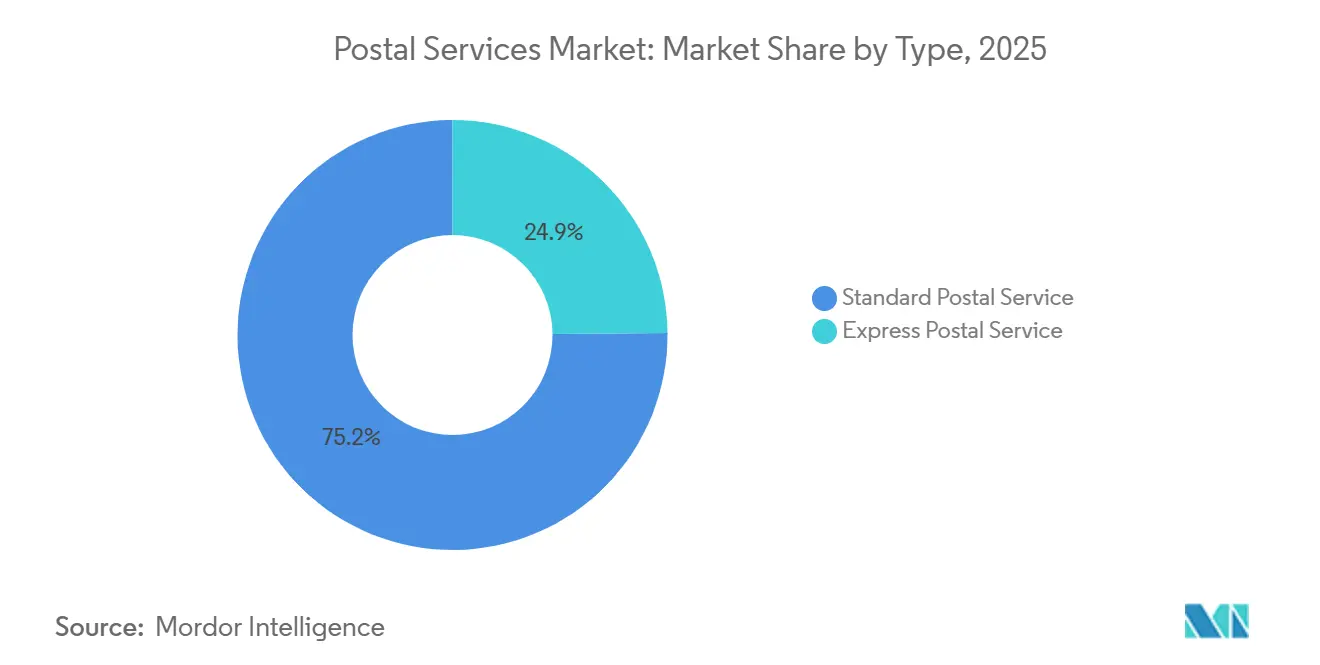

- Por tipo de servicio, los servicios postales estándar representaron el 75,15% de los ingresos de 2025, pero los servicios exprés avanzaron a una CAGR del 3,91% hasta 2031 ante la creciente demanda de envíos sanitarios rastreados y con plazo de entrega garantizado.

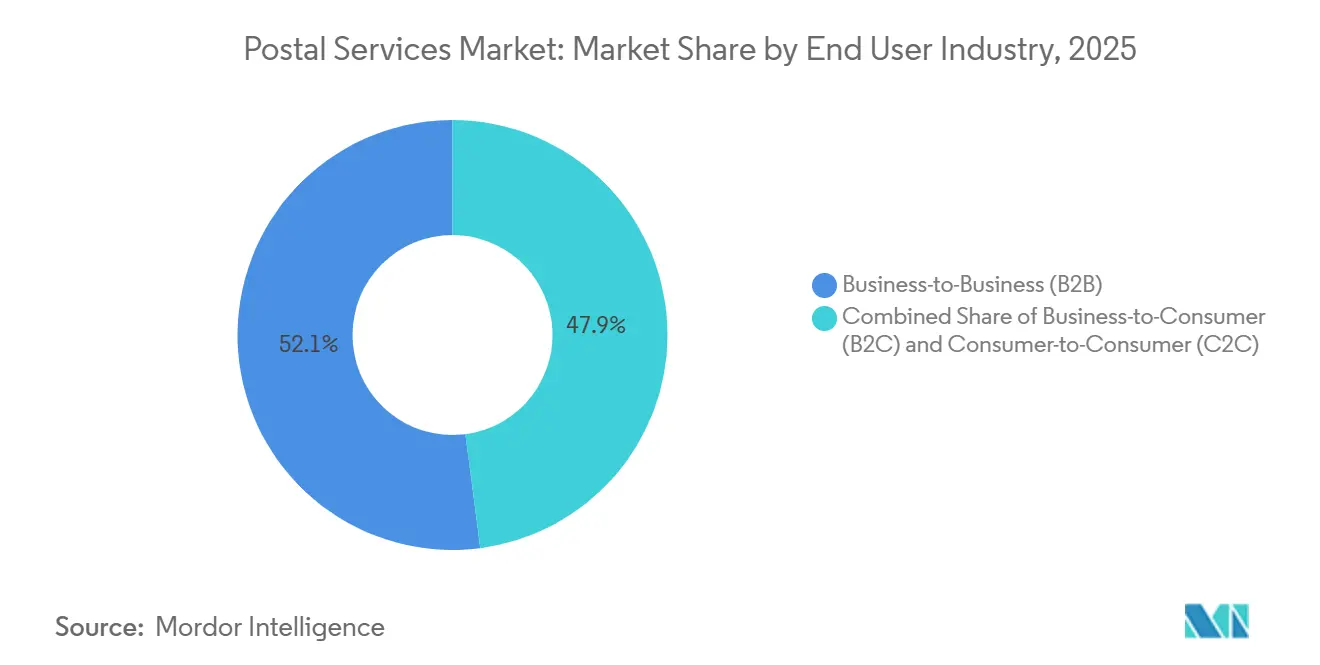

- Por usuario final, el B2B mantuvo una participación del 52,06% en 2025, mientras que el B2C se expandió a una CAGR del 4,33%, reflejando la distribución farmacéutica directa al consumidor y el crecimiento del comercio por suscripción.

- Por modo de entrega, el transporte por carretera representó el 74,93% del valor de 2025; el transporte aéreo creció a una CAGR del 2,76% a medida que los operadores buscaron mayores volúmenes de servicio exprés internacional de mayor rentabilidad, a pesar de la volatilidad de los precios del combustible.

- Por geografía, Asia-Pacífico representó el 36,45% de la participación del mercado de servicios postales en 2025 y se prevé que sea la región de mayor expansión con una CAGR del 3,51% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios Postales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Entrega postal con neutralidad de carbono exigida por los criterios ESG corporativos | +0.20% | América del Norte, Europa Occidental, Asia-Pacífico desarrollada | Mediano plazo (2-4 años) |

| Plataformas aduaneras digitales (EU ICS-2, US ACE 2.0) | +0.18% | UE, Estados Unidos, con extensión a la ASEAN y el CCG | Corto plazo (≤ 2 años) |

| Crecimiento de los paquetes sanitarios con control de temperatura | +0.15% | Global, con mayor intensidad en América del Norte, UE y Japón | Mediano plazo (2-4 años) |

| Subsidios de banda ancha rural que habilitan paquetes de servicios digitales de gobierno electrónico | +0.12% | India, Brasil, Indonesia, zonas rurales de EE. UU. y Australia | Largo plazo (≥ 4 años) |

| Adopción de correo electrónico certificado basado en cadena de bloques | +0.09% | Singapur, Suiza, EAU con proyectos piloto en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Centros de micrologística urbana en oficinas de correos reconvertidas | +0.08% | Centros urbanos densos en todo el mundo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Criterios ESG de los Clientes Corporativos que Exigen Entrega Postal con Neutralidad de Carbono

Los equipos de compras corporativas incorporan ahora cláusulas de reducción de carbono en los contratos logísticos, obligando a los operadores postales a electrificar sus flotas, adquirir energía renovable y publicar datos de emisiones alineados con la norma ISO 14083, so pena de quedar excluidos de las licitaciones de alto volumen. Deutsche Post DHL destinó EUR 7.000 millones (USD 8.230 millones) a la descarbonización hasta 2030, contando ya con 37.000 vehículos de reparto eléctricos y abasteciendo el 30% de combustible de aviación sostenible a finales de 2024. Walmart, Amazon y Unilever exigen reducciones anuales de carbono a sus socios logísticos, desplazando a los rezagados de las licitaciones de empresas del Fortune 500, ya que el 68% de las solicitudes de propuesta de 2024 situaron la alineación ESG entre los tres primeros criterios de selección. Esta dinámica premia a los operadores que cuantifican las emisiones en cada tramo del envío y penaliza a quienes carecen de marcos de reporte transparentes. Como resultado, las tarifas de paquetería premium incluyen cada vez más certificados de contabilidad de carbono que los remitentes pueden aplicar a sus declaraciones de Alcance 3[1]"Directiva sobre Informes de Sostenibilidad Corporativa," Comisión Europea, finance.ec.europa.eu.

Despliegue Global de Plataformas Aduaneras Digitales que Aceleran el Despacho de Paquetes de Bajo Valor

El sistema ICS-2 de la UE, obligatorio para los operadores postales desde marzo de 2024, exige datos electrónicos previos a la llegada, reduciendo los tiempos de despacho de paquetes de bajo valor conformes hasta en un 42%. Al mismo tiempo, el sistema ACE 2.0 de Estados Unidos automatiza la evaluación de aranceles para envíos inferiores a USD 800, ahorrando a los operadores hasta USD 1,20 por paquete en costes de tramitación. Los paquetes de comercio electrónico transfronterizo aumentaron un 23% en 2024, saturando los puntos de entrada que carecían de inspección automatizada de riesgos. Los primeros adoptantes, como PostNL y Swiss Post, redujeron los tiempos de espera entre un 18% y un 22% y liberaron espacio de almacén para mercancías exprés de mayor margen. Sin embargo, el cumplimiento normativo requiere una inversión intensiva en capital, con administraciones postales de tamaño medio invirtiendo entre USD 15 y 25 millones en plataformas informáticas y controles de calidad de datos. Los operadores que no alcancen los umbrales de integridad de datos se enfrentan a sanciones, retrasos en los envíos y pérdida de clientes[2]"Desempeño Económico de la Industria Aérea," Asociación Internacional de Transporte Aéreo, iata.org.

Auge de los Paquetes Sanitarios con Control de Temperatura que Requieren Soluciones Postales de Rastreo y Seguimiento

Los biosimilares, las terapias celulares y las vacunas de ARNm dependen de cadenas de frío ininterrumpidas de 2-8 °C desde la planta hasta el paciente, lo que elevó el valor de la logística de cadena de frío sanitaria a USD 21.300 millones en 2024. FedEx Healthcare Solutions amplió su flota de cadena de frío con GPS a 1.200 vehículos en 90 países. UPS Healthcare añadió 47 almacenes conformes con las Buenas Prácticas de Distribución (BPD), ofreciendo embalajes pasivos validados que mantienen los productos biológicos hasta 120 horas. Los operadores postales que carecen de acreditación BPD o de rastreadores de temperatura IoT quedan excluidos de las lucrativas licitaciones farmacéuticas, ya que los remitentes pagan entre USD 18 y 32 por paquete de cadena de frío frente a USD 6-9 por carga a temperatura ambiente. Con el envejecimiento de la población y la atención domiciliaria que exige la entrega de productos biológicos en el domicilio, el volumen de paquetes de cadena de frío se encamina a una CAGR del 8-11% hasta 2030, convirtiendo el sector sanitario en un campo de batalla decisivo.

Subsidios de Banda Ancha Rural que Habilitan Servicios Digitales de Gobierno Electrónico y Postales Integrados

BharatNet de India conectó 640.000 aldeas con fibra óptica en diciembre de 2024, permitiendo a India Post ofrecer pagos digitales y telemedicina desde 155.000 oficinas de correos rurales, generando INR 12.400 millones (USD 149 millones) en ingresos no postales. Los Correios de Brasil generaron BRL 890 millones (USD 178 millones) en comisiones por transacciones al integrar el desembolso de prestaciones sociales en 5.200 sucursales rurales. La Iniciativa de Banda Ancha Rural del USPS pilota fibra a lo largo de rutas de reparto en tres estados de EE. UU., con una previsión de ingresos por ancho de banda mayorista de USD 200-300 millones anuales. Si bien la banda ancha impulsa la adopción del comercio electrónico y, por extensión, los volúmenes de paquetería, el 63% de los proyectos globales de fibra rural siguen siendo financieramente deficitarios en los primeros cinco años, lo que subraya la necesidad de asociaciones público-privadas y fuentes de ingresos diversificadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cumplimiento de ciberseguridad bajo NIS-2 y CISA | -0.20% | UE, Estados Unidos, con extensión al Reino Unido, Canadá y Australia | Corto plazo (≤ 2 años) |

| Volatilidad de los recargos por combustible de aviación y búnker | -0.15% | Global, con mayor impacto en las rutas transpacíficas y Europa-Asia | Corto plazo (≤ 2 años) |

| Legislación de Responsabilidad Ampliada del Productor en materia de embalajes | -0.12% | UE, Reino Unido, proyectos piloto en California y Canadá | Mediano plazo (2-4 años) |

| Migración del presupuesto de correo publicitario hacia medios digitales | -0.09% | América del Norte, Europa Occidental, Asia-Pacífico desarrollada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada del Gasto en Cumplimiento de Ciberseguridad bajo los Mandatos de la Directiva NIS-2 de la UE y la CISA de EE. UU.

La Directiva NIS-2 de la UE clasifica los servicios postales como "entidades esenciales", prescribiendo la notificación de brechas en 24 horas y multas de hasta EUR 10 millones (USD 11,76 millones) o el 2% de los ingresos globales por incumplimiento. En Estados Unidos, la CISA exige autenticación multifactor y segmentación de redes antes de marzo de 2025. Royal Mail Group invirtió GBP 47 millones (USD 59 millones) tras un ataque de ransomware en 2023; sin embargo, encuestas del sector muestran que el 31% de los trabajadores postales aún no supera las simulaciones de phishing. Los operadores de tamaño medio deben destinar entre el 4% y el 7% de sus presupuestos de TI al cumplimiento normativo, contratando costosos especialistas en ciberseguridad o externalizando a proveedores de seguridad gestionada, lo que reduce el flujo de caja libre y retrasa los proyectos de automatización[3]"Directiva NIS-2," Comisión Europea, digital-strategy.ec.europa.eu.

La Volatilidad de los Recargos por Combustible de Aviación y Búnker Marino Comprime los Márgenes del Servicio Exprés Internacional

El queroseno de aviación promedió USD 98 por barril en 2024, un 18% por encima de 2023, mientras que el combustible marino de bajo contenido en azufre osciló entre USD 650 y 720 por tonelada, ampliando los desfases en la recuperación de costes para los operadores postales que ajustan los recargos por combustible trimestralmente. FedEx citó una erosión del margen exprés de 180 puntos básicos en el ejercicio fiscal 2024, ya que los recargos se rezagaron respecto a los costes de combustible al contado. Las coberturas solo cubren entre el 35% y el 40% de la exposición, dejando a los operadores más pequeños en situación vulnerable; algunos servicios postales del Caribe suspendieron los servicios exprés internacionales durante los picos de precios para evitar pérdidas del 25% a nivel de envío[4]"Reglamento sobre Envases y Residuos de Envases," Comisión Europea, environment.ec.europa.eu.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis Geográfico

Por Usuario Final: Auge del B2C Impulsado por el Sector Sanitario y el Comercio por Suscripción

El B2C crecerá a una CAGR del 4,33%, elevando su participación por encima del 50% en 2028, a medida que proliferan la distribución farmacéutica directa al consumidor, la reventa de moda y las suscripciones de comidas. La prioridad del segmento por la velocidad impulsa la inversión en centros de micrologística para entrega en el mismo día y planificadores de rutas con inteligencia artificial. Capgemini prevé una facturación del comercio rápido de USD 266.000 millones en 2029, reforzando la urgencia en la paquetería. Los envíos C2C, impulsados por plataformas de recomercio, añaden un viento de cola constante con una CAGR del 3,2%, mientras que el B2B se mantiene estable en medio de la facturación electrónica y la digitalización de la documentación. Los operadores contrarrestan el estancamiento del B2B incorporando paneles de visibilidad de la cadena de suministro y servicios de valor añadido en despacho aduanero que generan honorarios de servicio más allá del franqueo.

Los programas de suscripción sanitaria amplían aún más la participación del B2C. Las farmacias se asocian con los servicios postales para suministrar kits de medicación para enfermedades crónicas, aprovechando los nodos de cadena de frío y proporcionando tráfico recurrente que estabiliza los volúmenes diarios. Los competidores de la economía colaborativa ejercen presión sobre los precios, pero los operadores postales establecidos se diferencian por su cobertura nacional, la seguridad de la cadena de custodia y el cumplimiento normativo.

Nota: La participación de todos los segmentos individuales está disponible con la compra del informe

Por Artículo: El Predominio de los Paquetes Enmascara la Erosión del Correo de Cartas

Los paquetes representaron el 59,49% del volumen de 2025 y crecerán a una CAGR del 2,90% a medida que la penetración del comercio electrónico se acerque al 25% del comercio minorista global en 2031. Dentro de los paquetes, los productos sanitarios y los alimentos frescos marcan la trayectoria más rápida, ambos por encima de una CAGR del 8%, a medida que aumenta la atención domiciliaria y la adopción de kits de comida. La inversión en clasificación automatizada alcanzó USD 994,94 millones en 2024 y se proyecta en USD 1.550 millones en 2031, impulsando el rendimiento y la trazabilidad. Las cartas, que ahora representan el 40,51% de los artículos gestionados, disminuyen un 1,8% anual debido a las facturas digitales, con volúmenes cada vez más sesgados hacia destinatarios mayores de 50 años. El correo electrónico certificado basado en cadena de bloques podría desplazar hasta el 20% de las cartas certificadas en 2030, acelerando la contracción. El tamaño del mercado global de servicios postales para cartas sigue superando los USD 140.000 millones, pero la rentabilidad depende de la reestructuración de costes y la integración con servicios de identidad digital.

Aunque el segmento de cartas se contrae, los requisitos legales y gubernamentales mantienen una base de referencia. Los operadores monetizan las bases de datos de direcciones para la verificación de identidad y aprovechan las redes de confirmación de entrega para programas de voto por correo. En los mercados emergentes, la cobertura de banda ancha rural genera correo de estados de cuenta incremental para proveedores de microfinanzas. No obstante, sin modelos de precios dinámicos o de reparto de costes, la contribución de las cartas al mercado global de servicios postales disminuirá de forma constante.

Por Destino: Los Flujos Internacionales se Aceleran a Pesar de las Fricciones Aduaneras

Los envíos nacionales representaron el 83,07% del gasto de 2025, pero los paquetes internacionales superarán esa cifra con una CAGR del 3,65% hasta 2031, a medida que los compradores adquieren productos a nivel global. El tamaño del mercado global de servicios postales vinculado a las entregas internacionales se prevé en USD 64.000 millones en 2031, incluso con nuevos aranceles como el gravamen del 34% de Estados Unidos sobre las importaciones chinas. Los avances en aduanas digitales como el ICS-2 acortan el despacho, mejorando la fiabilidad. Sin embargo, los recargos por combustible y los choques geopolíticos introducen volatilidad; los operadores con centros diversificados y servicios de agencia aduanera absorben mejor los impactos. Las opciones de derechos pagados, ampliadas por DHL Express, simplifican la experiencia del consumidor y fidelizan a los exportadores de pequeñas y medianas empresas.

Las redes nacionales siguen generando economías de escala, especialmente en países con gran población. Las subvenciones de banda ancha rural en India y Brasil aumentan la densidad de paquetería nacional, mejorando la productividad de las rutas. Sin embargo, los cargos por congestión urbana y las zonas de bajas emisiones presionan las estructuras de costes, intensificando el cambio hacia entregas consolidadas en taquillas y mensajeros en bicicleta.

Nota: La participación de todos los segmentos individuales está disponible con la compra del informe

Por Tipo: Los Servicios Exprés Capturan la Demanda Sanitaria Premium

Los servicios exprés representaron el 24,85% de los ingresos de 2025 y se prevé que se expandan a una CAGR del 3,91%, casi el triple del ritmo del 1,12% de los servicios estándar, a medida que los remitentes prefieren la entrega garantizada y el rastreo habilitado por IoT. El tamaño del mercado global de servicios postales atribuible a los servicios exprés se proyecta en USD 89.400 millones en 2031, impulsado por los lanzamientos de biosimilares y los programas directos al paciente. Los envíos con control de temperatura generan recargos que elevan el rendimiento por paquete y compensan los mayores costes de combustible de aviación. Los operadores adaptan las aeronaves con contenedores activos e incorporan sensores GPS, generando datos detallados que satisfacen las auditorías de cumplimiento farmacéutico. Los servicios estándar siguen siendo cruciales para el correo masivo y los paquetes de baja urgencia, pero sufren la sustitución automatizada de cartas y la relajación de las obligaciones de servicio universal. Las mejoras en automatización, como los clasificadores de inteligencia artificial de Deutsche Post, reducen los gastos de personal, manteniendo la rentabilidad incluso cuando los volúmenes disminuyen.

Los servicios estándar representaron el 75,15% de la participación del mercado global de servicios postales en 2025, anclados por la correspondencia gubernamental y la entrega de paquetes de bajo coste. Sin embargo, los cambios en los marcos regulatorios —Dinamarca puso fin a su obligación de servicio universal de cartas en 2024— señalan una presión creciente para realinear los precios con los costes. Existen nichos de crecimiento en el correo híbrido, donde los estados de cuenta impresos se generan desde plataformas en la nube, ofreciendo a las instituciones financieras una alternativa conforme a medida que aumentan las brechas de ciberseguridad. Sin embargo, sin una logística de valor añadido diversificada, los operadores centrados en servicios estándar corren el riesgo de sufrir una compresión de márgenes ante la inflación de costes por la Responsabilidad Ampliada del Productor y la ciberseguridad.

Por Modo de Entrega: El Transporte Aéreo Gana Terreno a Pesar de la Volatilidad del Combustible

El transporte por carretera retuvo el 74,93% del valor en 2025, pero la carga aérea se expande a una CAGR del 2,76%, beneficiándose de la reposición de la capacidad de bodega a medida que el tráfico de pasajeros se recupera. Boeing entregó solo 14 cargueros 777F en 2024, por lo que la oferta limitada eleva los rendimientos de los vuelos chárter. La participación del transporte aéreo en el mercado global de servicios postales se mantiene por debajo del 15%, pero la cadena de frío sanitaria y el comercio electrónico transcontinental dependen de su velocidad. Los operadores mitigan la exposición al combustible mediante redes híbridas que transportan por vía aérea las unidades de mantenimiento de existencias prioritarias y enrutan los paquetes no urgentes por mar o ferrocarril. China Railway Express operó 17.000 trenes China-Europa en 2024, transportando 1,9 millones de TEU, una opción emergente para la entrega de velocidad media y bajas emisiones de carbono. Las furgonetas eléctricas desplegadas en los tramos por carretera reducen el CO₂ por paquete en un 24%, alineándose con los criterios ESG de los remitentes.

El transporte marítimo amplía el margen cuando las ventanas de entrega superan los 10 días. El límite de azufre de la Organización Marítima Internacional añade USD 22 por TEU, pero los costes unitarios siguen siendo una vigésima parte de los del transporte aéreo, lo que resulta atractivo para los remitentes de ropa de gran consumo. La resiliencia del ferrocarril ante las perturbaciones en el Mar Rojo llevó a los operadores postales a invertir en puentes terrestres euroasiáticos, diversificando el riesgo. Los modos combinados sustentan redes adaptativas que resisten los choques de combustible y geopolíticos.

Análisis de Segmentos

Asia-Pacífico sigue siendo el motor de crecimiento, expandiéndose a una CAGR del 3,51%, con una participación dominante del mercado global de servicios postales del 36,45% en 2025. Los ingresos postales de Vietnam se duplicaron entre 2019 y 2023 hasta VND 59 billones (USD 2.300 millones) a medida que los paquetes se dispararon a 2.500 millones de artículos. Los Centros de Entrega Nodal equipados con RFID de India Post mejoran la trazabilidad, mientras que la empresa conjunta de USD 2.500 millones de China Post con Cainiao despliega 40 centros a lo largo de los corredores de la Franja y la Ruta. La participación de Japan Post de USD 1.200 millones en Toll Group amplía su presencia en Oceanía. Sin embargo, los heterogéneos umbrales del impuesto sobre bienes y servicios y los regímenes aduaneros multiplican las cargas de cumplimiento; los operadores deben adaptar sus sistemas informáticos mercado a mercado. Las flotas electrificadas de motocicletas proliferan en las rutas urbanas densas, reduciendo el coste por parada en un 18%.

América del Norte contribuyó aproximadamente el 28% de los ingresos del mercado global de servicios postales en 2025. El programa Delivering for America 2.0 del USPS persigue USD 36.000 millones en ahorros en 10 años, pero un déficit de USD 9.500 millones en el ejercicio fiscal 2024 aviva los debates sobre la privatización. El cumplimiento de la CISA impone entre USD 12 y 18 millones en gastos de ciberseguridad a los operadores de tamaño medio. Canada Post apunta a la automatización de la clasificación de paquetes y a alianzas con Shopify para frenar el descenso anual del 8,2% en el volumen de cartas. Los proyectos piloto de banda ancha rural en Alaska y Montana prometen ingresos por alquiler de ancho de banda mayorista que diversifican los ingresos, ilustrando cómo la política de infraestructuras se entrecruza con la modernización postal. Los paquetes sanitarios exprés elevan la densidad de ingresos, pero los recargos por combustible de aviación presionan los márgenes.

Europa representó casi el 26% de la participación. La abolición danesa de la obligación de servicio universal de cartas en 2024 señala el impulso hacia la liberalización, mientras que las normas NIS-2 y de Responsabilidad Ampliada del Productor de la UE refuerzan la disciplina operativa. Los clasificadores de inteligencia artificial de Deutsche Post reducen la mano de obra en un 28%, mejorando la competitividad de una manera que merece ser emulada en las redes de La Poste y Royal Mail. Las tasas de Responsabilidad Ampliada del Productor añaden entre EUR 0,08 y 0,15 por kilogramo de embalaje, sumando entre EUR 180 y 280 millones (USD 211,73-329,36 millones) adicionales anuales. Las reconversiones de micrologística de 340 oficinas de correos francesas permiten la entrega en el mismo día para plataformas de comercio electrónico, contrarrestando el declive del correo publicitario. Los volúmenes de paquetes transfronterizos se benefician del ICS-2 simplificado, aunque la volatilidad del combustible y la complejidad aduanera relacionada con el Brexit siguen ensombreciendo los márgenes del servicio exprés.

Nota: La participación de todos los segmentos individuales está disponible con la compra del informe

Panorama Competitivo

El mercado global de servicios postales presenta una concentración moderada: los 10 mayores operadores captaron aproximadamente el 52% de los ingresos de 2025, frente al 58% de 2020, a medida que las redes propiedad de plataformas y los especialistas regionales ganaron cuota. Deutsche Post DHL obtiene el 68% de sus EUR 84.200 millones (USD 99.040 millones) de segmentos logísticos más allá del correo, evidenciando los imperativos de diversificación. Amazon Logistics gestiona el 27% de los paquetes de Estados Unidos, saturando los carriles exprés de los operadores establecidos. La inversión en tecnología dicta la ventaja competitiva; Royal Mail destinó GBP 47 millones (USD 63,40 millones) a mejoras de ciberseguridad tras la exposición al ransomware, mientras que Singapore Post está pilotando robots autónomos con Grab en urbanizaciones de alta densidad.

Las fusiones y adquisiciones estratégicas reconfiguran la dinámica del sector. La adquisición de CRYOPDP por parte de DHL en marzo de 2025 profundiza su alcance en biofarmacia, mientras que la participación de USD 1.200 millones de Japan Post en Toll Group amplía la logística en Asia-Pacífico. El acuerdo de USD 1.800 millones de UPS con MNX refuerza los activos de cadena de frío, señalando el sector sanitario como el próximo pilar de ingresos. Los costes de cumplimiento de la Responsabilidad Ampliada del Productor y la NIS-2 pueden catalizar la consolidación a medida que los servicios postales de la UE de tamaño medio buscan escala para absorber los gastos regulatorios. Los operadores también monetizan el patrimonio inmobiliario: los centros de micrologística de La Poste generan ingresos por alquiler más honorarios por entrega en el mismo día, compensando la erosión de los márgenes de las cartas.

Las oportunidades de espacio en blanco incluyen la logística rural —el 34% de la población pero solo el 18% de los paquetes— y la logística inversa para la tasa de devolución en línea del 16,5%. Los líderes despliegan optimización de rutas con inteligencia artificial para reducir los kilómetros por parada y contratos inteligentes basados en cadena de bloques para garantizar la integridad de los documentos transfronterizos. Los nuevos participantes en el mercado se enfrentan a barreras crecientes; los mandatos de ciberseguridad y la acreditación de cadena de frío requieren un capital inicial fuera del alcance de muchas empresas emergentes, reforzando la ventaja estratégica de los operadores establecidos.

Líderes de la Industria de Servicios Postales

United States Postal Services

Japan Post

DHL Group

La Poste Group

International Distribution Services

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: DHL Group adquirió CRYOPDP, añadiendo capacidades especializadas en biofarmacia en 15 países.

- Febrero de 2025: Japan Post Holdings cerró la compra de una participación del 51% en la división de logística australiana de Toll Group por USD 1.200 millones, ampliando el flujo de comercio electrónico transpacífico.

- Noviembre de 2024: Royal Mail y Evri acordaron compartir redes de entrega rural, con el objetivo de reducir costes en un 15% manteniendo marcas separadas.

- Octubre de 2024: FedEx adquirió los centros de cumplimiento europeos de ShipBob por USD 750 millones, añadiendo 25 centros en cuatro países.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de servicios postales como las operaciones públicas o privadas que recogen, clasifican, trasladan y entregan cartas y paquetes con dirección de hasta 31,5 kg a través de redes estándar o exprés en rutas nacionales e internacionales. Los ingresos incluyen las tarifas de servicio de los remitentes B2B, B2C y C2C.

Exclusión del Alcance: El transporte de carga pesada, las cargas en palés y los productos de seguros gestionados en las oficinas de correos quedan fuera del alcance.

Visión General de la Segmentación

- Por Tipo

- Servicios Postales Estándar

- Servicios Postales Exprés

- Por Artículo

- Cartas

- Paquetes

- Por Destino

- Nacional

- Internacional

- Por Usuario Final

- Empresa a Empresa (B2B)

- Empresa a Consumidor (B2C)

- Consumidor a Consumidor (C2C)

- Por Modo de Entrega

- Carretera

- Aéreo

- Marítimo

- Ferroviario

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Asia-Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas)

- Resto de Asia-Pacífico

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas con reguladores postales, líderes sindicales, grandes remitentes de comercio electrónico e integradores logísticos confirmaron los movimientos tarifarios, los cambios en la composición de paquetes y la adopción de la automatización, cerrando las brechas de la investigación documental.

Investigación Documental

Comenzamos con las cuentas de la Unión Postal Universal, las tablas de transporte de Eurostat, las métricas de la Corporación Postal Internacional y los archivos de los reguladores nacionales que anclan los ingresos y volúmenes de los operadores. Las series de comercio electrónico de la UNCTAD y de logística del Banco Mundial proporcionaron contexto transfronterizo.

Nuestros analistas examinaron D&B Hoovers, Dow Jones Factiva y los análisis de patentes de Questel para obtener información sobre empresas y tecnología. Los informes anuales y las presentaciones para inversores refinaron las definiciones de los segmentos. Las fuentes mencionadas son ilustrativas; muchas otras contribuyeron a la validación.

Dimensionamiento del Mercado y Previsión

El modelo de Mordor parte de una reconstrucción descendente de los ingresos postales nacionales a partir de los archivos de la UPU, ajustados por variaciones de divisas e ingresos no postales, y se contrasta con muestras ascendentes del precio medio multiplicado por el volumen de paquetes. Las variables principales —PIB per cápita, ventas minoristas en línea, tasa de conversión de cartas a paquetes, composición del peso internacional e índices de franqueo— configuran la línea de base de 2025. La regresión multivariante con superposiciones de escenarios evalúa la sensibilidad y corrige los valores atípicos.

Validación de Datos y Ciclo de Actualización

Nuestros analistas realizan análisis de varianza comparando con los índices de paquetería de Pitney Bowes y señales macroeconómicas de referencia, y luego convocan una revisión interna. El modelo se actualiza anualmente, con actualizaciones intermedias tras eventos regulatorios o de precios de importancia.

Por Qué la Línea de Base de Servicios Postales de Mordor Merece la Confianza de los Responsables de la Toma de Decisiones

Las estimaciones suelen divergir porque las empresas utilizan diferentes alcances de servicio, límites de peso y ciclos de actualización.

Al vincular nuestro alcance a las normas de servicio universal y realinearlo con las últimas divulgaciones de los operadores, los analistas de Mordor reducen la desviación oculta en las definiciones. En otros casos, el almacenamiento se incluye en los ingresos postales, el crecimiento de la paquetería se sobreestima y los tipos de cambio se congelan; nuestra actualización anual y los controles de métodos mixtos mitigan esas distorsiones.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de divergencia |

|---|---|---|

| 584.990 millones de USD (2025) | ||

| 248.060 millones de USD (2024) | Consultora Global A | Excluye paquetes exprés transfronterizos |

| 252.930 millones de USD (2025) | Revista Sectorial B | Se basa únicamente en el declive de las cartas |

| 235.600 millones de USD (2024) | Consultora Regional C | Contabiliza únicamente operadores gubernamentales |

Estas comparaciones muestran que nuestra línea de base transparente se sustenta en variables claras y pasos reproducibles, proporcionando a los responsables de la toma de decisiones una referencia fiable para la estrategia y la inversión.

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se proyecta para el mercado global de servicios postales entre 2026 y 2031?

Se prevé que el mercado registre una CAGR del 1,35% de 2026 a 2031, alcanzando USD 359.940 millones al final del período.

¿Qué segmento se expande más rápidamente dentro de los servicios postales?

Los servicios postales exprés, impulsados por la demanda sanitaria con control de temperatura, crecen a una CAGR del 3,91% hasta 2031.

¿Cómo están configurando los requisitos ESG la estrategia de los operadores postales?

Los criterios ESG corporativos impulsan a los operadores a electrificar sus flotas y adoptar el reporte de carbono, lo que conlleva una inversión significativa en energía renovable y entrega con bajas emisiones.

¿Por qué son importantes las plataformas aduaneras digitales para los paquetes transfronterizos?

Sistemas como el EU ICS-2 y el US ACE 2.0 reducen los tiempos de despacho de paquetes de bajo valor hasta en un 42%, mejorando la velocidad de entrega y reduciendo los costes de tramitación.

¿A qué desafíos se enfrentan los operadores postales en materia de ciberseguridad?

El cumplimiento de la Directiva NIS-2 de la UE y las directivas de la CISA de EE. UU. requiere un gasto sustancial en autenticación multifactor, notificación de incidentes y dotación de personal para centros de operaciones de seguridad, lo que presiona los presupuestos, especialmente en los operadores de tamaño medio.

Última actualización de la página el: