Tamaño y Participación del Mercado de Carga y Logística de África Occidental

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

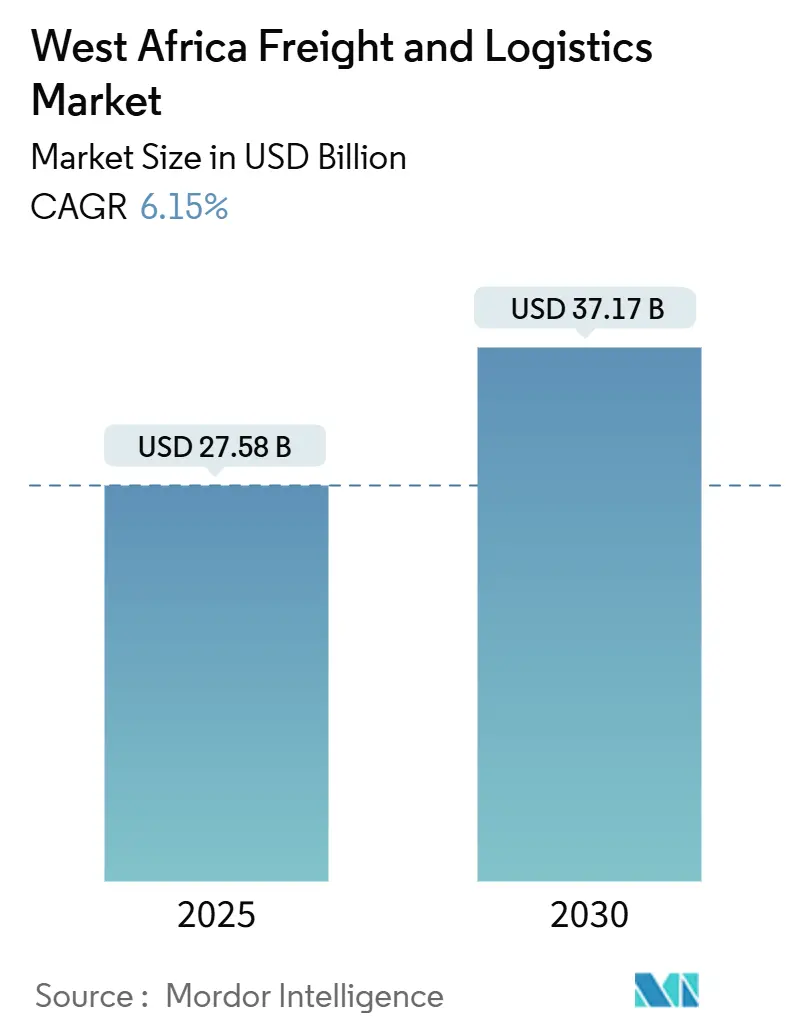

| Tamaño del Mercado (2025) | 27.58 Mil millones de dólares |

| Tamaño del Mercado (2030) | 37.17 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.15% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carga y Logística de África Occidental por Mordor Intelligence

El tamaño del Mercado de Carga y Logística de África Occidental se estima en USD 27,58 mil millones en 2025 y se espera que alcance los USD 37,17 mil millones en 2030, a una CAGR del 6,15% durante el período de pronóstico (2025-2030).

La expansión refleja el sostenido gasto en infraestructura, la liberalización comercial impulsada por la AfCFTA y la diversificación de la demanda de los usuarios finales en los sectores de agricultura, comercio minorista y petroquímica. Nigeria ancla los flujos de carga de la región a través de sus puertos rehabilitados y la refinería Dangote en plena operación, mientras que el hub petrolero de Ghana y el corredor Tema-Uagadugú la posicionan como el mercado nacional de más rápido crecimiento. El transporte de carga mantiene su predominio gracias a la amplitud de las redes viales regionales, aunque la entrega urgente supera a todas las demás funciones logísticas a medida que aumenta la penetración del comercio electrónico. El almacenamiento con control de temperatura registra el mayor impulso de inversión en instalaciones, reflejando el auge de las exportaciones agroalimentarias y los estrictos requisitos de calidad. La diferenciación competitiva depende cada vez más de las plataformas digitales de carga, las ofertas de servicios multimodales y el posicionamiento estratégico a lo largo del corredor Abiyán-Lagos.

Conclusiones Clave del Informe

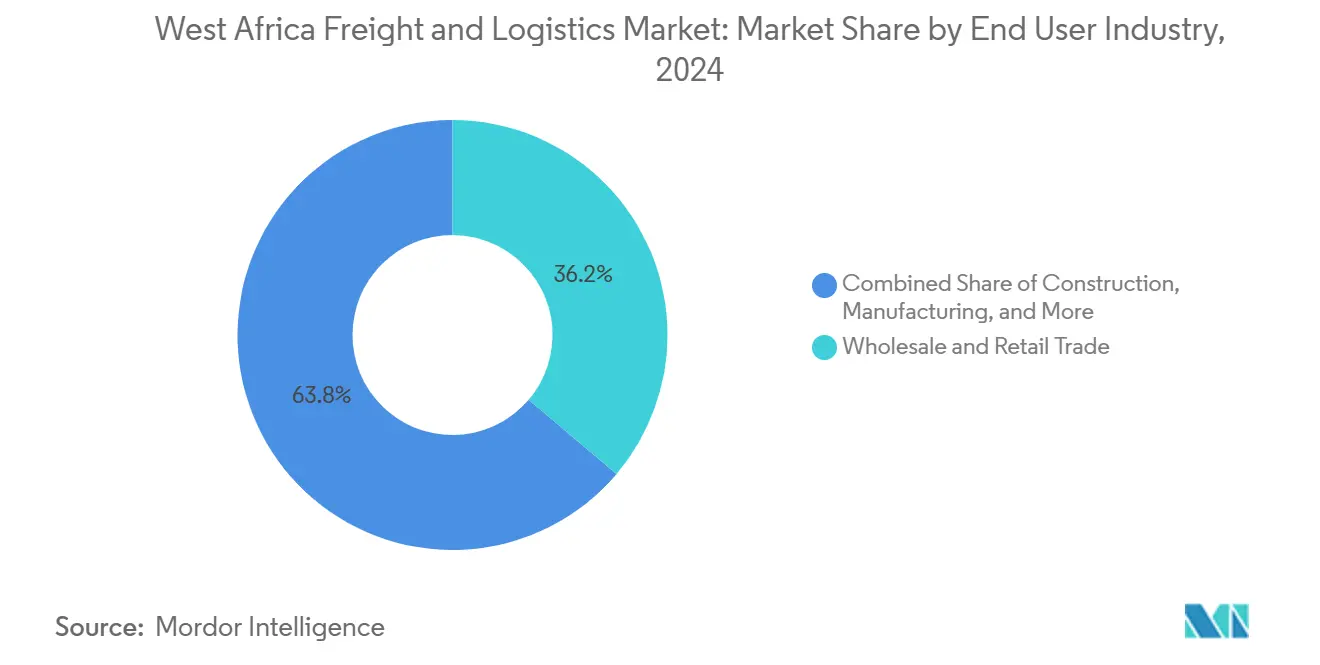

- Por industria de usuario final, el comercio mayorista y minorista representó el 36,19% de la participación del mercado de carga y logística de África Occidental en 2024 y se proyecta que crecerá a una CAGR del 6,39% hasta 2030.

- Por función logística, el transporte de carga representó el 61,22% del tamaño del mercado de carga y logística de África Occidental en 2024; los servicios de mensajería, expreso y paquetería avanzan a una CAGR del 6,88% hasta 2030.

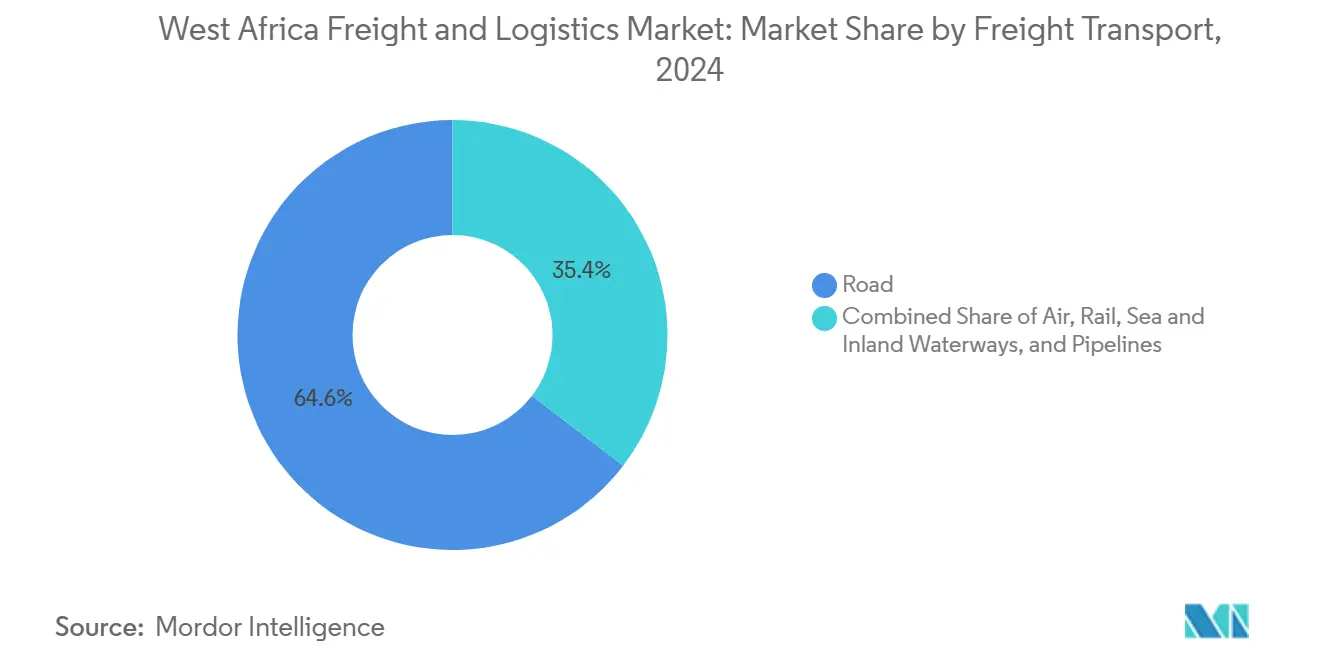

- Por modo de transporte de carga, la carretera representó el 64,58% de la participación del mercado de carga y logística de África Occidental en 2024, mientras que el transporte aéreo está preparado para crecer a una CAGR del 6,61% hasta 2030.

- Por servicio CEP, las entregas domésticas controlaron el 64,12% de la participación del mercado de carga y logística de África Occidental en 2024, mientras que el CEP internacional registrará una CAGR del 6,82% entre 2025 y 2030.

- Por tipo de almacenamiento, las instalaciones sin control de temperatura captaron el 91,38% de la participación del mercado de carga y logística de África Occidental en 2024, mientras que los almacenes con control de temperatura crecen a una CAGR del 6,93% hasta 2030.

- Por modo de agencia de carga, la agencia de carga marítima y por vías navegables interiores contribuyó con el 61,29% de los ingresos de 2024 y se espera que avance a una CAGR del 6,33% entre 2025 y 2030.

- Por país, Nigeria lideró con el 37,44% de la participación del mercado de carga y logística de África Occidental en 2024, mientras que Ghana tiene previsto expandirse a una CAGR del 6,19% hasta 2030.

Tendencias e Información del Mercado de Carga y Logística de África Occidental

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del comercio electrónico intrarregional | +1.2% | Nigeria, Ghana, Senegal | Corto plazo (≤ 2 años) |

| Aumento de la financiación de infraestructura alineada con la AfCFTA | +1.0% | Corredores regionales, ciudades portuarias | Mediano plazo (2-4 años) |

| Eliminación del retraso en proyectos petroquímicos | +0.8% | Nigeria, Ghana, Senegal | Mediano plazo (2-4 años) |

| Implementación de peaje digital en corredores viales | +0.6% | Redes de carreteras de la CEDEAO | Largo plazo (≥ 4 años) |

| Expansión de la cadena de frío para exportaciones agroalimentarias | +0.5% | Exportadores costeros, productores del interior | Mediano plazo (2-4 años) |

| Adopción de sistemas de comunidad portuaria en el Golfo de Guinea | +0.4% | Lagos, Tema, Dakar | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge del Comercio Electrónico Intrarregional

El mercado de carga y logística de África Occidental se beneficia directamente del auge del comercio digital, que incrementa la demanda de soluciones de entrega de última milla y flujos de paquetes transfronterizos. Las plataformas de pago móvil procesaron USD 3 mil millones en 2024, proporcionando una infraestructura de liquidación fluida para comerciantes y proveedores logísticos. La financiación de capital de riesgo se aceleró, ya que las empresas emergentes de logística recaudaron USD 50 millones, lideradas por la recaudación de EUR 4,7 millones (USD 4,9 millones) de OnePort 365 para digitalizar la agencia de carga en Nigeria y Ghana[1]Reportero de TechCrunch, "OnePort 365 recauda €4,7 millones," TechCrunch, techcrunch.com. Los proyectos de mejora de vías urbanas acortan los tiempos de entrega, mientras que la integración de flotas de transporte por aplicación en redes de paquetería optimiza la utilización de activos.

Aumento de la Financiación de Infraestructura Alineada con la AfCFTA

El Banco Africano de Desarrollo aprobó USD 170 millones en 2024 para iniciativas de integración comercial, catalizando nuevas asociaciones público-privadas en corredores clave[2]Comunicaciones del Banco Africano de Desarrollo, "El BAfD aprueba USD 170 millones para impulsar la AfCFTA," BAfD, afdb.org. Los proyectos emblemáticos incluyen la autopista Abiyán-Lagos de USD 15,6 mil millones, destinada a reducir los tiempos de tránsito en un 40% una vez completada en 2027. Las mejoras ferroviarias, como la línea Conakri-Kankan de USD 2,8 mil millones en Guinea y el enlace Kano-Maradi de USD 1,3 mil millones en Nigeria, mejoran la economía del transporte de carga a granel. Los flujos de financiación incrementan la demanda de servicios de agencia de carga pesada, arrendamiento de equipos y coordinación multimodal. El efecto multiplicador abarca el almacenamiento, el transporte por carretera y el flete marítimo, reforzando la participación del 61,22% del transporte de carga en el tamaño del mercado de carga y logística de África Occidental.

Eliminación del Retraso en Proyectos Petroquímicos tras la COVID-19

La puesta en marcha completa de la refinería Dangote de Nigeria en 2024 ha reconfigurado los corredores regionales de comercio de combustible y ha creado nuevos volúmenes de offtake para transportistas por carretera y oleoductos[3]Personal de Reuters, "La refinería Dangote de Nigeria inicia la producción de gasolina," Reuters, reuters.com. El hub petrolero de USD 12 mil millones de Ghana añade mayor capacidad de refinación, mientras que los desarrollos costa afuera de Senegal y el proyecto de GNL Greater Tortue Ahmeyim inyectan carga fraccionada especializada y carga de proyecto en los puertos costeros. El aumento de la producción refuerza el segmento de usuarios finales de petróleo y gas, minería y canteras, que depende cada vez más de agentes de carga técnicamente capacitados y almacenamiento con control de temperatura para derivados petroquímicos. El transporte por oleoducto avanza gradualmente dentro de la combinación modal a medida que los movimientos de productos refinados se desplazan del transporte informal por carretera hacia redes reguladas.

Implementación de Peaje Digital en Corredores Viales

Los países de la CEDEAO aceleran el peaje electrónico para mejorar la recaudación fiscal y el flujo de tráfico, con la Ventanilla Única Nacional de Nigeria reduciendo los tiempos de despacho portuario[4]Servicio de Aduanas de Nigeria, "Plataforma de Ventanilla Única Nacional," customs.gov.ng. TradeNet de Ghana impulsa la integración aduanera, mientras que Senegal digitaliza los sistemas de comunidad portuaria de Dakar para agilizar el flujo en las puertas de acceso. La infraestructura digital permite el seguimiento de flotas en tiempo real, el mantenimiento predictivo y la optimización de rutas, amplificando la participación del transporte por carretera en los movimientos de carga. La mayor visibilidad de los datos permite a los expedidores consolidar cargas y reducir los kilómetros en vacío, reforzando el liderazgo en costos para los operadores establecidos en el mercado de carga y logística de África Occidental.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Congestión portuaria crónica y tiempos de permanencia | –0.9% | Lagos, Tema, Dakar | Corto plazo (≤ 2 años) |

| Regímenes aduaneros fragmentados en la CEDEAO | –0.7% | Cruces fronterizos, corredores comerciales | Mediano plazo (2-4 años) |

| Alta volatilidad de los subsidios al combustible para transporte | –0.5% | Operadores de transporte por carretera | Corto plazo (≤ 2 años) |

| Infraseguro de carga y activos | –0.3% | Carga transfronteriza de alto valor | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Congestión Portuaria Crónica y Tiempos de Permanencia

El tiempo promedio de permanencia de contenedores en Lagos alcanza los 21 días, siete veces la mejor práctica mundial, lo que encarece los costos de la agencia de carga. Tema y Dakar enfrentan retrasos similares a pesar de las ampliaciones de capacidad por fases. Las colas de buques se traducen en recargos por demora, lo que lleva a los expedidores a preferir centros de transbordo fuera de la región. Las ineficiencias se propagan en desbordamientos de almacenes y retrasos en el transporte por carretera, moderando la trayectoria de crecimiento del mercado de carga y logística de África Occidental.

Regímenes Aduaneros Fragmentados en la CEDEAO

Los protocolos de inspección y las normas de documentación dispares generan retrasos en el despacho de 3 a 5 días en los puestos fronterizos. Los sistemas informáticos no interoperables obligan a los agentes de carga a duplicar la introducción de datos, erosionando las eficiencias de escala. Los operadores internacionales de CEP enfrentan una variabilidad en los niveles de servicio que socava la fiabilidad de la marca, frenando la robusta CAGR del 6,82% en paquetes urgentes transfronterizos. La plena funcionalidad de la Unión Aduanera de la CEDEAO es improbable antes de 2027, prolongando la fricción en el cumplimiento normativo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: El Comercio Mayorista Impulsa la Diversificación

El comercio mayorista y minorista captó el 36,19% de la participación del mercado de carga y logística de África Occidental en 2024 y se proyecta que crecerá a una CAGR del 6,39% hasta 2030, a medida que los formatos minoristas modernos se expanden en los centros urbanos. Cadenas de supermercados como Shoprite y Game aumentaron el número de establecimientos, generando demanda de centros de distribución integrados y ciclos de reabastecimiento frecuentes. La manufactura le sigue, impulsada por los clústeres textiles de Ghana y las plantas de bienes de consumo masivo de Nigeria que buscan flujos optimizados de materias primas entrantes y distribución de productos terminados salientes. La agricultura, la pesca y la silvicultura representan una proporción creciente del tamaño del mercado de carga y logística de África Occidental, impulsada por protocolos de calidad de exportación cada vez más estrictos que requieren infraestructura de cadena de frío.

La continua diversificación económica bajo la AfCFTA fomenta la integración vertical entre los proveedores logísticos, permitiendo soluciones integrales que combinan almacenamiento, agencia de carga y transporte transfronterizo por carretera. Las ofertas integradas resuenan entre los distribuidores mayoristas que navegan por complejos patrones de abastecimiento regional. La interacción entre la producción manufacturera y la demanda minorista refuerza el crecimiento constante del volumen en las cadenas de temperatura ambiente y frío, consolidando el liderazgo del comercio mayorista en el mercado de carga y logística de África Occidental.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Función Logística: Los Servicios Urgentes Reconfiguran el Transporte de Carga Tradicional

El transporte de carga representó el 61,22% del tamaño del mercado de carga y logística de África Occidental en 2024, respaldado por flujos de mercancías a granel y en contenedores por carretera, mar, ferrocarril y oleoductos. Sin embargo, se espera que los servicios de mensajería, expreso y paquetería registren la CAGR más alta del 6,88%, reflejando la demanda de paquetes pequeños impulsada por el comercio electrónico y la externalización corporativa de entregas urgentes. El CEP internacional creció un 6,82% a medida que los protocolos de documentación uniformes de la AfCFTA acortaron los tiempos de despacho. El almacenamiento y depósito se modernizó mediante automatización e inversiones en cadena de frío, con unidades con control de temperatura expandiéndose a una CAGR del 6,93%.

Otros servicios, como la correduría aduanera y la consultoría de cadena de suministro, evolucionan en respuesta a la complejidad regulatoria, añadiendo flujos de ingresos de mayor margen para los operadores integrados. La digitalización difumina los límites funcionales: los agentes de carga integran portales de reserva en línea, los operadores de CEP despliegan flotas de camiones para paquetes de gran peso, y los operadores de almacenes incorporan servicios de valor añadido de ensamblaje y etiquetado. Los operadores capaces de orquestar flujos multimodales y proporcionar visibilidad de extremo a extremo están en posición de consolidar su participación en la industria de carga y logística de África Occidental.

Por Mensajería, Expreso y Paquetería: El Crecimiento Transfronterizo se Acelera

El CEP doméstico controló el 64,12% de los ingresos del segmento en 2024, impulsado por el comercio electrónico urbano y los ecosistemas de entrega bajo demanda en Lagos, Acra y Dakar. Operadores locales como Red Star Express amplían su alcance de servicio mediante mejoras tecnológicas y alianzas estratégicas, incluidas asociaciones con integradores aéreos globales. El CEP internacional registra la CAGR más alta del 6,82%, captando flujos de documentos comerciales y comercio transfronterizo de paquetes pequeños.

Las declaraciones aduaneras electrónicas armonizadas reducen la variabilidad del tránsito, mientras que la mejora de la conectividad aérea impulsa la fiabilidad de la red. Los mercados digitales de carga emergentes facilitan el cálculo anticipado de derechos e impuestos, mejorando la experiencia del cliente y acelerando los volúmenes de envío dentro del mercado de carga y logística de África Occidental.

Por Almacenamiento y Depósito: Se Desarrolla la Revolución de la Cadena de Frío

Las instalaciones sin control de temperatura comprendieron el 91,38% del espacio de almacenamiento en 2024, dando soporte a bienes de consumo, materiales de construcción e insumos industriales. Sin embargo, la capacidad con control de temperatura se expande más rápidamente a una CAGR del 6,93%, a medida que los exportadores cumplen con estrictos estándares de calidad y trazabilidad para horticultura, productos del mar y lácteos. Las unidades solares de ColdHubs y los almacenes certificados EDGE de LMI Holdings ilustran soluciones tanto localizadas como a gran escala.

La proximidad a aeropuertos y zonas de procesamiento optimiza la rotación de productos perecederos, mientras que los servicios de valor añadido, como la congelación rápida y las cámaras de maduración, crean nuevas líneas de ingresos. La adopción de sistemas de gestión de almacenes y sensores de IoT mejora la precisión del inventario y el cumplimiento de la temperatura, reforzando el papel crítico de los operadores de almacenes en el creciente mercado de carga y logística de África Occidental.

Por Transporte de Carga: El Transporte Aéreo Gana Terreno a Pesar del Dominio de la Carretera

La carretera mantuvo una participación del 64,58% dentro del transporte de carga en 2024, aprovechando la flexibilidad de las redes de carreteras de la CEDEAO y la construcción en curso del corredor Abiyán-Lagos de USD 15,6 mil millones. El mar y las vías navegables interiores le siguieron, gestionando exportaciones de minerales y tráfico de contenedores a través de Lagos, Tema y Dakar. La recuperación del ferrocarril, anclada en la línea Conakri-Kankan de 1.400 km de Guinea, mejora la competitividad de los corredores de mercancías a granel.

El transporte aéreo, aunque menor en volumen, tiene previsto crecer a una CAGR del 6,61% hasta 2030 gracias a los productos perecederos, los productos farmacéuticos y la electrónica de alto valor. El transporte por oleoducto capitaliza la capacidad de refinación, moviendo productos refinados a través de las fronteras y aliviando la congestión vial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Agencia de Carga: Los Servicios Marítimos Lideran la Integración

El mar y las vías navegables interiores representaron el 61,29% de los ingresos de la agencia de carga en 2024 y se proyecta que crecerán a una CAGR del 6,33% a medida que los sistemas digitalizados de comunidad portuaria impulsan la eficiencia. La agencia de carga aérea sirve a segmentos de alto rendimiento, beneficiándose de la expansión del espacio de plataforma dedicado a carga en los aeropuertos de Lagos, Acra y Dakar. La agencia de carga multimodal y de proyectos en la categoría "Otros" crece junto con los desarrollos mineros y los grandes proyectos de infraestructura.

La adopción tecnológica, ejemplificada por el portal de reservas de extremo a extremo de OnePort 365, refuerza la transparencia, ayudando a los expedidores a comparar horarios y tarifas en tiempo real. Los agentes que integran correduría aduanera y servicios de transporte terrestre interior reducen los puntos de transferencia, mitigando los retrasos fronterizos y los riesgos de cumplimiento. Este enfoque integral respalda las ventajas de escala y refuerza la contribución líder de la agencia de carga marítima al tamaño del mercado de carga y logística de África Occidental.

Análisis Geográfico

Nigeria representó el 37,44% de la participación del mercado de carga y logística de África Occidental en 2024, anclada por el complejo portuario de Lagos, que gestiona una parte significativa del comercio marítimo nacional. La rehabilitación portuaria de USD 1 mil millones y la refinería Dangote de alta capacidad han generado una demanda sostenida de carga entrante y saliente. El enlace ferroviario Kano-Maradi de USD 1,3 mil millones integra aún más el norte de Nigeria con Níger, permitiendo la diversificación modal y posicionando al país como un pivote logístico regional.

Ghana registra la CAGR nacional más rápida del 6,19% hasta 2030, impulsada por un hub petrolero de USD 12 mil millones y la línea ferroviaria Tema-Mpakadan de 97 km ya completada, que mejora la conectividad del interior para el comercio de Burkina Faso. Las ampliaciones portuarias en Tema aumentan la capacidad de contenedores, mientras que la diversificación económica hacia la manufactura y los servicios eleva la sofisticación logística.

Senegal y Guinea emergen como historias de crecimiento de segundo nivel. La modernización del puerto de Dakar y los hallazgos de hidrocarburos costa afuera de Senegal impulsan inversiones especializadas en carga y almacenamiento, apoyadas por la implementación de sistemas digitales de comunidad portuaria. El ferrocarril Conakri-Kankan de 1.400 km de Guinea sustenta las exportaciones de bauxita, requiriendo patios de transbordo de alta capacidad y terminales de manejo a granel. Côte d'Ivoire, Togo y Benín se benefician colectivamente del corredor Abiyán-Lagos, mejorando la eficiencia del transporte transfronterizo por carretera y contribuyendo con volumen incremental al mercado de carga y logística de África Occidental.

Panorama Competitivo

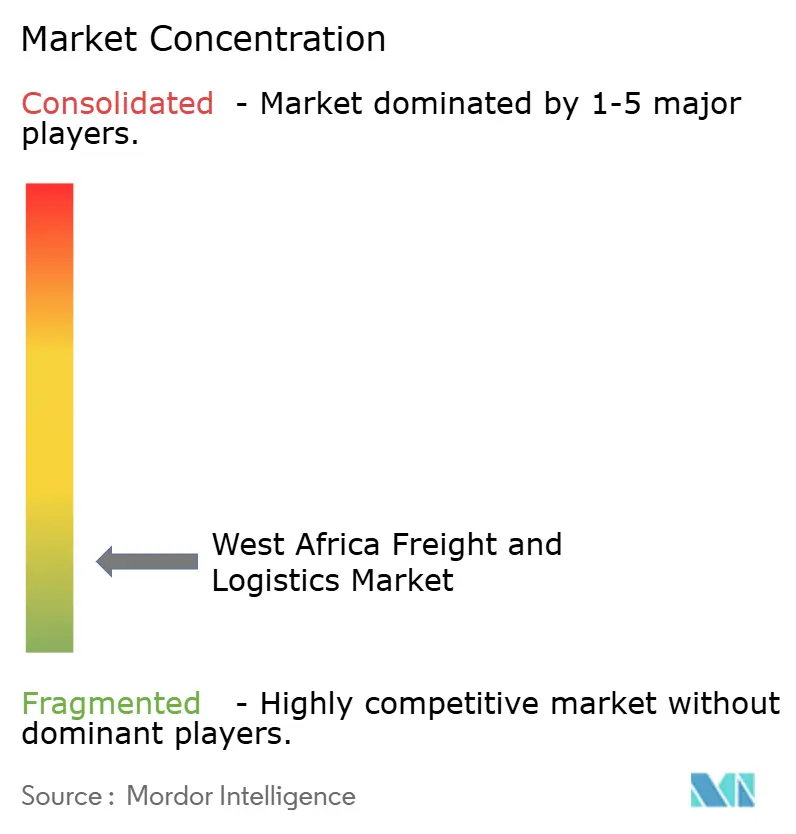

El mercado de carga y logística de África Occidental está fragmentado, con campeones nacionales que compiten contra integradores globales que ofrecen tecnología informática avanzada y alcance multimodal. Los operadores regionales aprovechan el conocimiento del mercado, la fluidez regulatoria y los activos localizados, mientras que los operadores internacionales establecidos despliegan escala y tecnología. Las asociaciones, como la colaboración de carga consolidada de SIFAX Group con ECU Worldwide, demuestran estrategias híbridas que combinan presencia local con redes globales.

Las plataformas digitales de carga, la automatización de almacenes y las soluciones de seguimiento y rastreo diferencian las ofertas de servicios. Los operadores de servicios urgentes mejoran los centros de clasificación e invierten en furgonetas de reparto eléctricas para cumplir con los mandatos de emisiones urbanas. Los agentes de carga marítima integran sistemas de comunidad portuaria, mientras que las flotas de camiones adoptan la telemática para la optimización del combustible.

La intensidad competitiva aumenta a lo largo de los corredores Abiyán-Lagos y Tema-Uagadugú, donde la densidad de tráfico ofrece economías de escala. Los operadores capaces de orquestación de extremo a extremo y visibilidad en tiempo real emergen como socios preferidos para los expedidores multinacionales, configurando la dinámica de consolidación en la industria de carga y logística de África Occidental.

Líderes de la Industria de Carga y Logística de África Occidental

AGL (Africa Global Logistics)

DHL Group

CEVA Logistics

GIG Logistics

Sifax Global Logistics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Red Star Express moderniza sus instalaciones de formación para mejorar el desarrollo de habilidades de los empleados, apoyando mejoras en la calidad del servicio.

- Abril de 2025: DHL y Temu anuncian la puesta en marcha de centros de cumplimiento conjuntos en Lagos y Acra para agilizar las entregas transfronterizas.

- Julio de 2024: CEVA completa la adquisición de Bolloré Logistics, ampliando su presencia en las operaciones de carga aérea y marítima en África.

- Junio de 2024: GIG Logistics se asocia con Travelstart para lanzar la venta combinada de billetes aéreos y terrestres, facilitando el transporte multimodal de pasajeros y paquetes.

Alcance del Informe del Mercado de Carga y Logística de África Occidental

| Agricultura, Pesca y Silvicultura |

| Construcción |

| Manufactura |

| Petróleo y Gas, Minería y Canteras |

| Comercio Mayorista y Minorista |

| Otros |

| Mensajería, Expreso y Paquetería (CEP) | Por Tipo de Destino | Doméstico |

| Internacional | ||

| Agencia de Carga | Por Modo de Transporte | Aéreo |

| Marítimo y Vías Navegables Interiores | ||

| Otros | ||

| Transporte de Carga | Por Modo de Transporte | Aéreo |

| Oleoductos | ||

| Ferroviario | ||

| Carretera | ||

| Marítimo y Vías Navegables Interiores | ||

| Almacenamiento y Depósito | Por Control de Temperatura | Sin Control de Temperatura |

| Con Control de Temperatura | ||

| Otros Servicios | ||

| Nigeria |

| Ghana |

| Guinea |

| Senegal |

| Otros |

| Por Industria de Usuario Final | Agricultura, Pesca y Silvicultura | ||

| Construcción | |||

| Manufactura | |||

| Petróleo y Gas, Minería y Canteras | |||

| Comercio Mayorista y Minorista | |||

| Otros | |||

| Por Función Logística | Mensajería, Expreso y Paquetería (CEP) | Por Tipo de Destino | Doméstico |

| Internacional | |||

| Agencia de Carga | Por Modo de Transporte | Aéreo | |

| Marítimo y Vías Navegables Interiores | |||

| Otros | |||

| Transporte de Carga | Por Modo de Transporte | Aéreo | |

| Oleoductos | |||

| Ferroviario | |||

| Carretera | |||

| Marítimo y Vías Navegables Interiores | |||

| Almacenamiento y Depósito | Por Control de Temperatura | Sin Control de Temperatura | |

| Con Control de Temperatura | |||

| Otros Servicios | |||

| Por País | Nigeria | ||

| Ghana | |||

| Guinea | |||

| Senegal | |||

| Otros | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de carga y logística de África Occidental?

El mercado está valorado en USD 27,58 mil millones en 2025.

¿Qué país contribuye con la mayor participación en los flujos de carga regionales?

Nigeria posee el 37,44% de la participación del mercado regional debido a su capacidad portuaria y producción de la refinería.

¿Qué función logística se está expandiendo más rápidamente?

Los servicios de mensajería, expreso y paquetería crecen a una CAGR del 6,88% hasta 2030.

¿Con qué rapidez se expande el almacenamiento con control de temperatura?

Se prevé que las instalaciones de cadena de frío crezcan a una CAGR del 6,93% entre 2025 y 2030.

¿Qué proyecto de corredor influirá más en los patrones futuros de carga?

La autopista Abiyán-Lagos de USD 15,6 mil millones tiene como objetivo reducir los tiempos de tránsito en un 40% una vez completada en 2027.

¿Qué industria de usuario final genera actualmente la mayor demanda logística?

El comercio mayorista y minorista lidera con una participación del 36,19% del gasto logístico.

Última actualización de la página el: