Tamaño y Participación del Mercado de Jets de Negocios de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

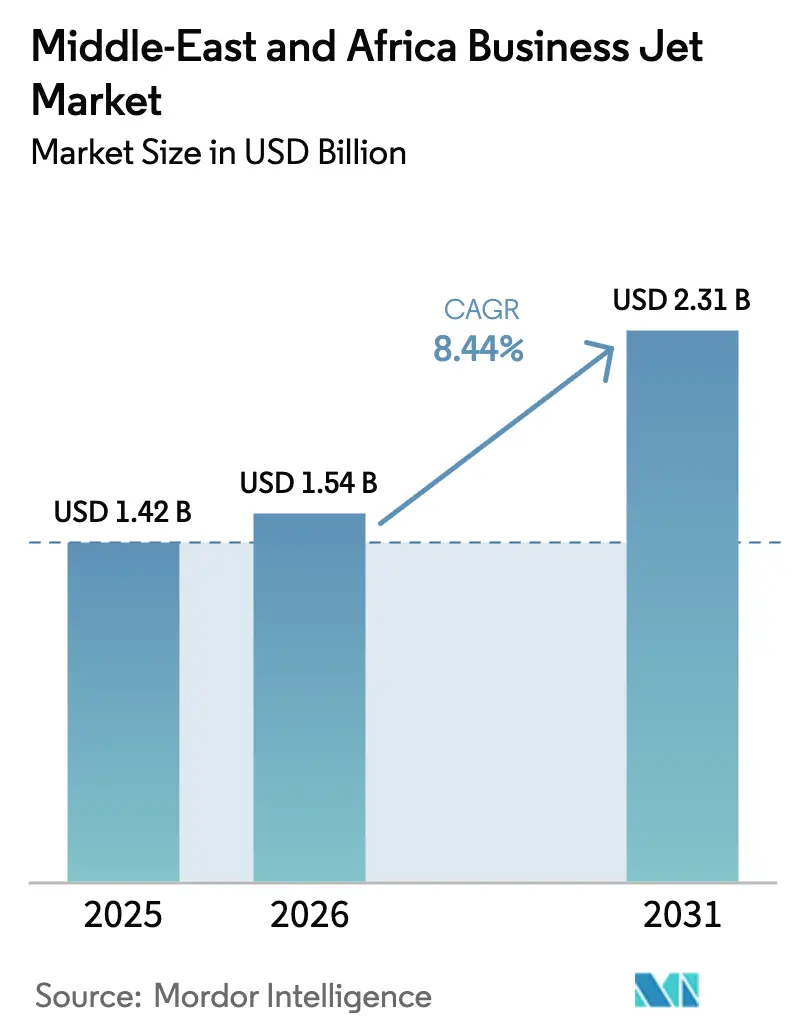

| Tamaño del mercado en el año base (2025) | 1.42 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.44% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Jets de Negocios de Oriente Medio y África por Mordor Intelligence

El tamaño del mercado de jets de negocios de Oriente Medio y África en 2026 se estima en USD 1,54 mil millones, creciendo desde el valor de 2025 de USD 1,42 mil millones con proyecciones para 2031 que muestran USD 2,31 mil millones, creciendo a una CAGR del 8,44% durante 2026-2031. La creciente migración de personas con patrimonio neto ultraelevado hacia las economías del Consejo de Cooperación del Golfo, las inversiones en aeropuertos respaldadas por fondos soberanos de riqueza y las reformas regulatorias que permiten a los operadores extranjeros volar tramos domésticos en Arabia Saudita están destinadas a reforzar el impulso de la demanda de dos dígitos. Las plataformas de aeronaves de cabina amplia capaces de misiones sin escala Dubái-Ciudad del Cabo o Doha-Singapur dominan los planes de adquisición de flotas. Al mismo tiempo, las aplicaciones de chárter bajo demanda amplían el acceso al mercado para jóvenes emprendedores y gestores de carteras. Los operadores están acelerando la renovación de flotas para cumplir con los límites de consumo de combustible de la Fase 2 de CORSIA de la OACI, lo que favorece a los jets de nueva generación capaces de volar con mezclas de combustible de aviación sostenible al 35%. Mientras tanto, los registros de aeronaves libres de impuestos dentro de las zonas francas de los Emiratos Árabes Unidos alejan el domicilio regional de las flotas de las jurisdicciones extraterritoriales tradicionales.

Conclusiones Clave del Informe

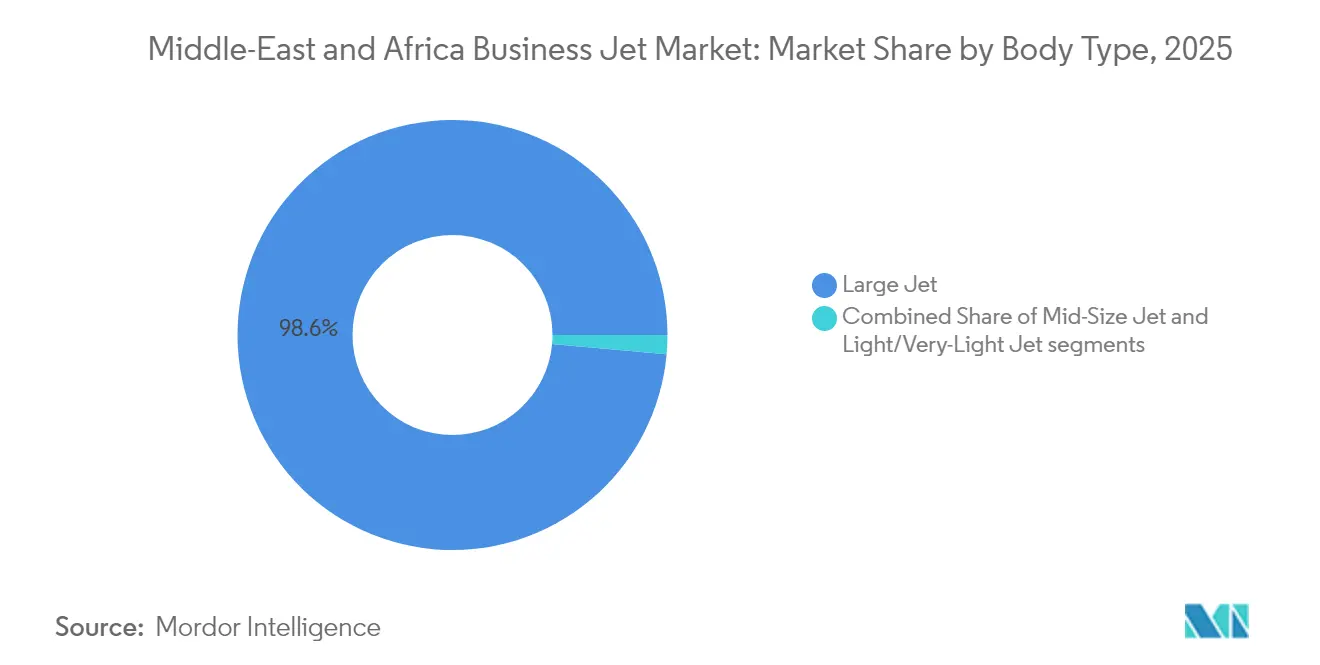

- Por tipo de carrocería, los jets grandes representaron el 98,58% de la participación del mercado de jets de negocios de Oriente Medio y África en 2025, y se proyecta que el mercado avance a una CAGR del 8,25% hasta 2031.

- Por usuario final, la propiedad individual representó el 54,72% de la participación de mercado en 2025, mientras que se proyecta que los servicios de chárter y taxi aéreo se expandan a una CAGR del 9,47% hasta 2031.

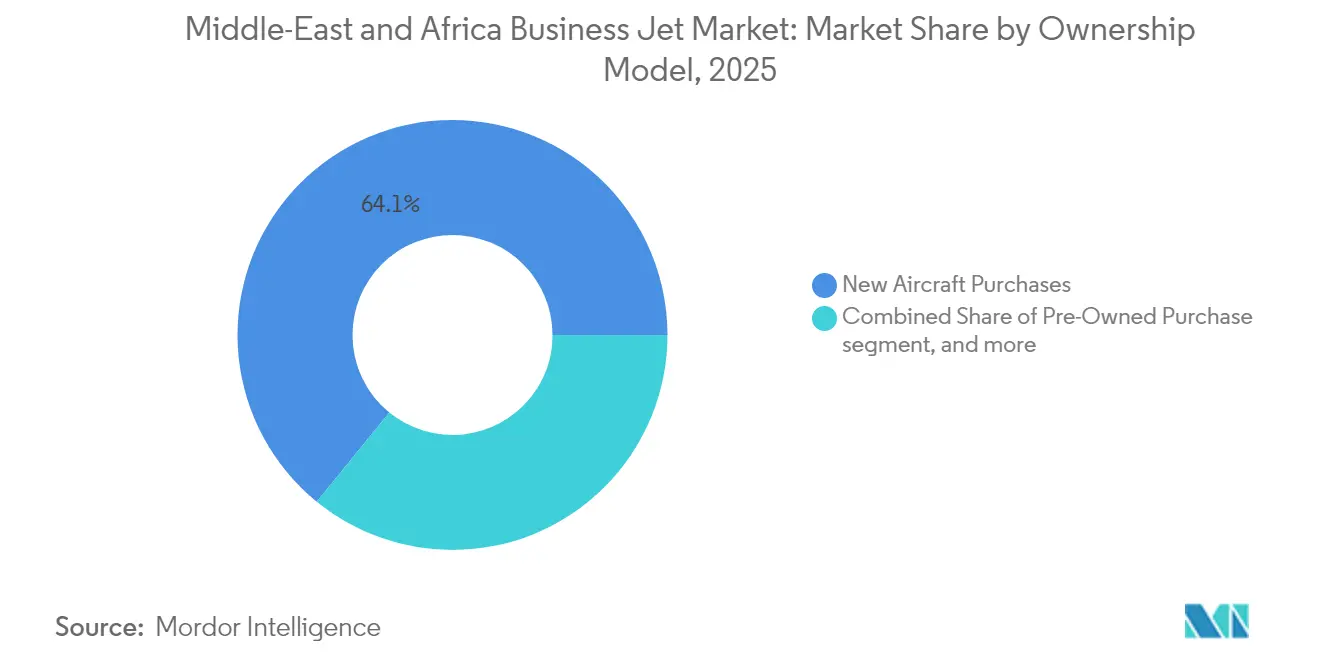

- Por modelo de propiedad, las compras de aeronaves nuevas capturaron el 64,12% de la participación del tamaño del mercado de jets de negocios de Oriente Medio y África en 2025, mientras que se prevé que las tarjetas de jet y los programas de membresía crezcan a una CAGR del 10,02% hasta 2031.

- Por país, Catar mantuvo una participación de ingresos del 28,21% en 2025, mientras que se proyecta que su mercado crezca a una CAGR del 7,28% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Jets de Negocios de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente población de personas con patrimonio neto ultraelevado en el CCG | +2.1% | Estados del CCG, con efecto secundario en Egipto y Sudáfrica | Mediano plazo (2-4 años) |

| Inversión de fondos soberanos en redes regionales de operadores de base fija | +1.8% | Núcleo del CCG, en expansión hacia Kenia y Nigeria | Largo plazo (≥ 4 años) |

| Ola de renovación de flotas antes de la Fase 2 de CORSIA de la OACI | +1.3% | Global, concentrado en los Emiratos Árabes Unidos y Arabia Saudita | Corto plazo (≤ 2 años) |

| Registro de aeronaves libre de impuestos en zonas francas de los Emiratos Árabes Unidos | +0.9% | Emiratos Árabes Unidos, presión competitiva sobre Catar y Baréin | Mediano plazo (2-4 años) |

| Efecto secundario del ecosistema de vehículos eléctricos de despegue y aterrizaje vertical sobre la demanda de jets muy ligeros | +0.7% | Arabia Saudita y los Emiratos Árabes Unidos como mercados de adopción temprana | Largo plazo (≥ 4 años) |

| Flexibilización de los límites de propiedad extranjera bajo la Visión 2030 de Arabia Saudita | +0.6% | Arabia Saudita, posible armonización regional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Población de Personas con Patrimonio Neto Ultraelevado en el CCG

Las economías del Golfo continúan sumando nuevos millonarios a un ritmo sin igual fuera de los Estados Unidos, con los Emiratos Árabes Unidos recibiendo 6.700 llegadas en 2024, un aumento del 68% respecto a 2019.[1]Henley & Partners, "Los Emiratos Árabes Unidos Atraen a 6.700 Millonarios en 2024," henleyglobal.com Las oficinas familiares que gestionan activos transfronterizos requieren acceso punto a punto hacia mercados secundarios africanos y asiáticos no cubiertos por las aerolíneas comerciales. La migración de riqueza también impulsa la actividad de vuelos corporativos, ya que los ejecutivos de los brazos de inversión necesitan visitas de campo urgentes a concesiones mineras, objetivos de capital y proyectos de infraestructura. El correspondiente auge de los centros de banca privada y asesoría legal dentro del Centro Financiero Internacional de Dubái y el Centro Financiero de Catar institucionaliza la demanda de aviación de negocios, garantizando un piso de ingresos resiliente a pesar de las fluctuaciones cíclicas del precio del petróleo. A medida que estos hogares con patrimonio neto ultraelevado adoptan estándares de estilo de vida globales, poseer o fletar jets intercontinentales se convierte en una herramienta de movilidad habitual en lugar de un lujo ostentoso. El efecto crea un impulso estructural para el mercado de jets de negocios de Oriente Medio y África mucho después del pico de las primeras entregas de aeronaves.

Inversión de Fondos Soberanos en Redes Regionales de Operadores de Base Fija

Los fondos soberanos del CCG que gestionan colectivamente más de USD 4 billones ahora clasifican la infraestructura de aviación como una clase de activos prioritaria, mejorando la densidad de operadores de base fija (FBO) desde Doha hasta Lagos.[2]SWFI, "Los Fondos Soberanos del CCG Lideran las Inversiones en Infraestructura Global," swfinstitute.org Mubadala, PIF y QIA respaldan terminales VIP de uso específico y hangares de mantenimiento, creando ecosistemas integrados donde los operadores pueden repostar, renovar cabinas e intercambiar tripulaciones en una sola posición de estacionamiento. Cada nuevo FBO actúa como un nodo de red que extiende los alcances de misión sin escala hacia aeródromos africanos poco atendidos, ampliando efectivamente el área de captación del mercado de jets de negocios de Oriente Medio y África. El modelo también ancla la transferencia de conocimientos, ya que los fabricantes de equipos originales capacitan a técnicos locales dentro de estos centros, haciendo que la región sea menos dependiente de los centros de servicio europeos. A largo plazo, la infraestructura financiada por fondos soberanos comprimirá los tiempos de rotación de aeronaves hasta en un 35%, lo que se traducirá en una mejor utilización de la flota y mayores rendimientos de ingresos por chárter.

Ola de Renovación de Flotas antes de la Fase 2 de CORSIA de la OACI

La Fase 2 de CORSIA, obligatoria a partir de 2027, impulsa a los operadores a reemplazar los modelos heredados Gulfstream G450 o Falcon 900 por nuevos modelos G700, Global 7500 o Falcon 10X que consumen un 18% menos de combustible y pueden volar con cargas de combustible de aviación sostenible puro.[3]OACI, "Directrices de Implementación de CORSIA," icao.int No modernizarse dejaría a los departamentos de vuelo pagando tarifas de compensación de carbono que podrían erosionar el 15% del EBITDA en misiones de chárter de largo recorrido. El calendario coincide con los ciclos de reemplazo naturales, ya que muchas flotas del mercado de jets de negocios de Oriente Medio y África adquiridas entre 2010 y 2015 alcanzan los umbrales de mantenimiento de 12 años. Los fabricantes de equipos originales han avanzado en sus libros de pedidos, con Qatar Executive ya incorporando dos G700 en enero de 2025.[4]Qatar Airways, "Qatar Executive Recibe el Primer Gulfstream G700," qatarairways.com Esta ola de renovación inyectará USD 720 millones en gasto en aeronaves nuevas de fábrica en la cadena de suministro regional para 2028.

Registro de Aeronaves Libre de Impuestos en Zonas Francas de los Emiratos Árabes Unidos

El Distrito de Aviación de Dubái Sur y el Mercado Global de Abu Dabi eximen de derechos de importación, IVA e impuestos sobre beneficios a las aeronaves que cumplan los requisitos, reduciendo los desembolsos totales de adquisición en un 18% frente a los estados de bandera tradicionales.[5]GCAA de los Emiratos Árabes Unidos, "Directrices de Registro de Aeronaves," gcaa.gov.ae Los operadores se benefician de la emisión en ventanilla única en 24 horas de certificados de aeronavegabilidad, mientras que los propietarios disfrutan de estructuras de financiación sencillas regidas por marcos de derecho consuetudinario inglés. Estas ventajas orientan las decisiones de reubicación de flotas hacia aeródromos controlados por los Emiratos, impulsando las cargas de trabajo de mantenimiento en línea y el tráfico de chárter. Los efectos de competencia en cascada presionan a Baréin y Catar para mejorar sus ofertas de registro, apuntando a una carrera regional hacia cero en la fricción de las transacciones de aeronaves. A mediano plazo, se espera que la política ancle más de 150 aeronaves adicionales dentro del espacio aéreo de los Emiratos Árabes Unidos, consolidando su papel como domicilio administrativo del mercado de jets de negocios de Oriente Medio y África.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella en el suministro de Jet-A1 en aeropuertos secundarios | -1.4% | África subsahariana, aeropuertos secundarios del Golfo | Corto plazo (≤ 2 años) |

| Fluctuaciones volátiles del precio del petróleo que frenan las compras gubernamentales de jets | -0.8% | Economías dependientes del petróleo en toda la región de Oriente Medio y África | Mediano plazo (2-4 años) |

| Prolongados trámites de derechos de tráfico para operaciones de chárter | -0.6% | África subsahariana, brechas en acuerdos bilaterales | Mediano plazo (2-4 años) |

| Revisión de la exención de derechos de importación que genera incertidumbre en el precio de compra | -0.4% | Mercados africanos, excluyendo las zonas francas del CCG | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en el Suministro de Jet-A1 en Aeropuertos Secundarios

La interrupción de enero de 2025 en el centro OR Tambo de Sudáfrica tras el incendio en la refinería NATREF obligó a desvíos que inflaron los tiempos de viaje en chárter en un promedio de 90 minutos. Escaseces similares de queroseno en Malí y la República Centroafricana provocaron paradas técnicas no programadas en Acra, mermando la confianza de los clientes en la fiabilidad del chárter panafricano. Muchas pistas del África subsahariana dependen de la entrega terrestre en camión único en lugar de suministros por tubería, dejando los inventarios a un solo accidente de tráfico de quedar vacíos. Los operadores han comenzado a arrendar vejigas de combustible portátiles en régimen de wet-lease, aunque estas soluciones temporales elevan las primas de seguros y erosionan los márgenes de carga útil. Hasta que se modernicen los terminales de almacenamiento y la logística de suministro, el cuello de botella de combustible pesará sobre el cálculo del chárter de corto recorrido que sustenta parte del crecimiento del mercado de jets de negocios de Oriente Medio y África.

Fluctuaciones Volátiles del Precio del Petróleo que Frenan las Compras Gubernamentales de Jets

Cuando el Brent cayó por debajo de USD 70 a finales de 2024, los ministerios de finanzas de Angola y Argelia congelaron los presupuestos de capital discrecional, postergando las licitaciones de Dassault Falcon y Embraer Legacy. Los investigadores del FMI vinculan cada caída de USD 10 en el crudo con una disminución de 1,2 puntos en los balances fiscales de los exportadores de hidrocarburos, comprimiendo los fondos de modernización de flotas. La reacción pública contra el gasto percibido como lujoso añade fricción política, como se vio en el debate de Nigeria sobre un nuevo avión presidencial. Los aplazamientos en las adquisiciones públicas repercuten en los proveedores locales de mantenimiento que dependen del trabajo en hangares gubernamentales para mantener sus plantillas de técnicos. Si bien los pedidos privados de personas con alto patrimonio neto pueden suavizar las caídas de ingresos, la restricción recorta los ciclos de demanda globales y complica la planificación de la cadena de suministro para las oficinas de campo de los fabricantes de equipos originales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Carrocería: Continúa el Dominio de las Cabinas Intercontinentales

Los jets grandes controlaron el 98,58% del mercado de jets de negocios de Oriente Medio y África en 2025, reflejando el requisito central de etapas de más de 4.000 millas náuticas en rotaciones Dubái-Ciudad del Cabo o Doha-São Paulo. Se proyecta que su segmento se expanda a una CAGR del 8,25%, lo que implica entregas de cabina amplia por un valor aproximado de USD 6,15 mil millones entre 2026 y 2031. El tamaño del mercado de jets de negocios de Oriente Medio y África correspondiente a los jets grandes alcanzó USD 1,4 mil millones en 2025 y se prevé que se amplíe a medida que los fondos soberanos de riqueza y las oficinas multifamiliares anclen sus planes de flota en torno a aeronaves con un alcance de 7.500 millas náuticas. Los operadores también valoran los motores de alto empuje del tipo, que hacen frente a las temperaturas de plataforma de 40 °C típicas de los veranos en el Golfo.

Las plataformas de tamaño mediano y super-mediano tienen una adopción de nicho en circuitos Riad-El Cairo o Abu Dabi-Mascate, donde la flexibilidad de escala nocturna supera el volumen de cabina. Sin embargo, la logística de apoyo de los vehículos eléctricos de despegue y aterrizaje vertical ahora alimenta la demanda de jets muy ligeros para conexiones de 30 minutos hacia zonas económicas secundarias de Arabia Saudita. Las líneas G800 entrante de Gulfstream y Falcon 10X de Dassault mantendrán el foco en la innovación de cabina amplia, incorporando conectividad Ka-band de banda ancha y arquitectura de cabina de baja emisión electromagnética que atrae a las salas de juntas de las empresas del Fortune Global 500. Estas características convierten la clase de cabina amplia en una sede móvil, reforzando su supremacía dentro del mercado de jets de negocios de Oriente Medio y África.

Por Usuario Final: El Chárter Asciende a Medida que las Empresas Buscan Agilidad

La propiedad privada plena aún representó el 54,72% de las entregas de 2025, pero los servicios de chárter y taxi aéreo están en camino de alcanzar una CAGR del 9,47% hasta 2031. El tamaño del mercado de jets de negocios de Oriente Medio y África atribuible a los modelos bajo demanda se proyecta que suba de USD 497 millones en 2026 a USD 780 millones para 2031. La eliminación de las barreras de cabotaje por parte de Arabia Saudita y el auge de los motores de precios basados en aplicaciones acortan los puntos de contacto de reserva y democratizan el acceso más allá de los patrones tradicionales de la familia real. Los conglomerados mineros de Zambia y las empresas emergentes de tecnología financiera en Kenia ahora alquilan horas de vuelo en lugar de activos intensivos en capital, siguiendo las tendencias globales de activos ligeros.

Las participaciones fraccionadas, aunque incipientes, atraen a fondos de inversión que agrupan tiempo de aeronave con otros activos alternativos. Los proveedores de chárter pivotan ofreciendo pases de vuelo multisector que agrupan descuentos por volumen entre cohortes de clientes, aplanando los picos de demanda estacional. Mientras tanto, los usuarios gubernamentales y humanitarios mantienen una actividad de vuelo de referencia para evacuaciones médicas y traslados diplomáticos, aislando a los operadores de chárter de los ciclos puramente impulsados por el lujo y añadiendo resiliencia al mercado de jets de negocios de Oriente Medio y África.

Por Modelo de Propiedad: Los Programas de Membresía Ganan Terreno

Las entregas de aeronaves nuevas representaron el 64,12% de la incorporación de aeronaves en 2025, aunque las membresías de tarjeta de jet y pago por uso son las de mayor crecimiento con una CAGR del 10,02%. El cambio reduce los umbrales de compromiso, permitiendo a los millennials de gestión patrimonial fijar tarifas por hora sin exposición a la depreciación de activos. En términos de ingresos, los planes de membresía contribuyeron con USD 207 millones al tamaño del mercado de jets de negocios de Oriente Medio y África en 2026 y podrían superar los USD 333 millones para 2031. Los operadores cubren el riesgo de tramos vacíos mediante programación algorítmica que agrupa a miembros con itinerarios superpuestos, aumentando la eficiencia de despacho.

El suministro de aeronaves de segunda mano, subproducto de las actualizaciones impulsadas por CORSIA, encuentra compradores entre marcas de chárter emergentes que renuevan cabinas con textiles sostenibles para atraer a pasajeros con conciencia ambiental, social y de gobernanza. Las casas de arrendamiento ofrecen arrendamientos operativos vinculados a tasas sucesoras del LIBOR, permitiendo la expansión de flotas sin tensión en el balance. A lo largo del horizonte de pronóstico, las estructuras híbridas que combinan tarjetas de disponibilidad garantizada con garantías de valor residual probablemente proliferarán y diversificarán aún más la combinación de propiedad en el mercado de jets de negocios de Oriente Medio y África.

Análisis Geográfico

Los estados del Consejo de Cooperación del Golfo representan aproximadamente el 64,80% del valor del mercado de jets de negocios de Oriente Medio y África, respaldados por registros con incentivos fiscales y canalizaciones de infraestructura de fondos soberanos. La participación del 28,21% de Catar en 2025 subraya la eficacia de una estrategia de centro y radio enfocada que canaliza a los pasajeros con alto patrimonio neto a través de la terminal VIP de uso específico de Hamad. Los Emiratos Árabes Unidos continúan atrayendo domiciliaciones de flotas a través del registro simplificado de Dubái Sur, mientras que Abu Dabi aprovecha los vuelos de misión gubernamental para mantener la ocupación de franjas horarias durante todo el año. Arabia Saudita está pivotando del turismo de sustitución de importaciones al orientado a la exportación, un movimiento que se espera impulse la demanda de chárter intra-CCG en un 10,68% anual hasta 2031.

Aunque más pequeña, la contribución de África representa el componente de CAGR más rápido del mercado más amplio de jets de negocios de Oriente Medio y África. Sudáfrica lidera con centros de mantenimiento, reparación y revisión establecidos en OR Tambo y Lanseria, recibiendo una expansión de ZAR 1.340 millones (USD 75 millones) en 2024. El ecosistema de chárter de Nigeria se beneficia de los vuelos de traslado de las principales petroleras, pero sufre de desajustes cambiarios que inflan los costos de adquisición de repuestos. Egipto y Kenia aprovechan sus posiciones de encrucijada geográfica para el turismo del Mar Rojo y los corredores mineros de África Oriental. Los pactos de comercio transfronterizo como la Zona de Libre Comercio Continental Africana elevan la demanda de pares de ciudades más allá de los patrones históricos de rutas coloniales. Sin embargo, las brechas de infraestructura que alimentan la escasez de depósitos, las restricciones de aterrizaje nocturno y los corredores de tráfico aéreo congestionados continúan desviando el tráfico de regreso a los centros del Golfo para paradas técnicas, reforzando la centralidad de esos centros en el mapa de red del mercado de jets de negocios de Oriente Medio y África.

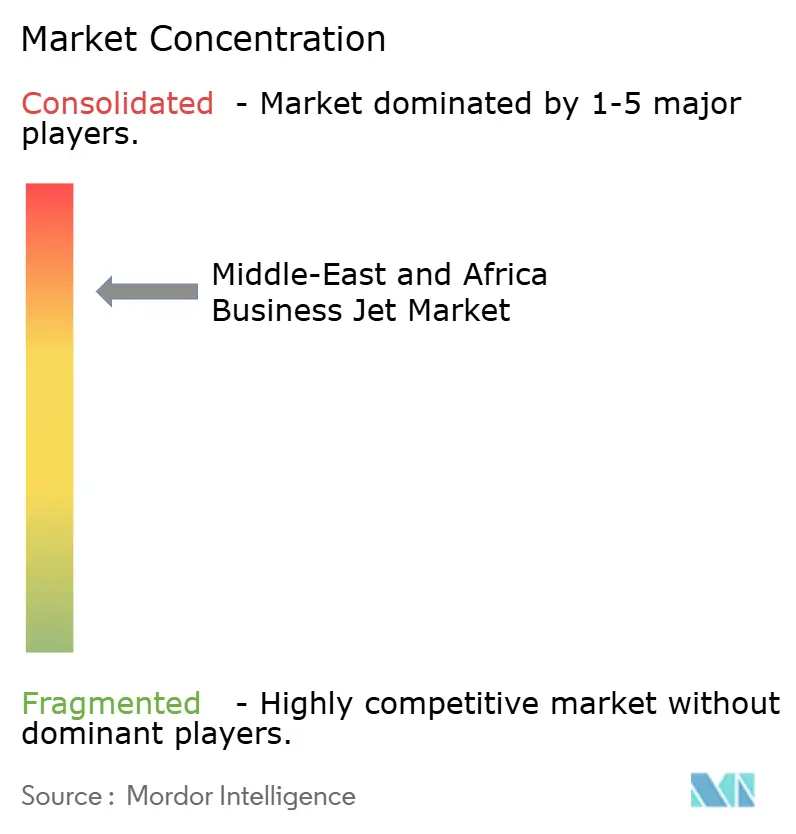

Panorama Competitivo

Los fabricantes de equipos originales occidentales dominan la tecnología de células, aunque los operadores regionales configuran los estándares de calidad de servicio dentro del mercado de jets de negocios de Oriente Medio y África. Gulfstream lidera con más de 120 aeronaves domiciliadas en territorios del CCG, aprovechando cabinas de ultra largo alcance que se alinean con la lógica de misión transcontinental. Bombardier avanza en su posición competitiva mediante compromisos de desarrollo del Global 8000 y certificando el taller de Dubái de ExecuJet para realizar revisiones pesadas del Global 7500. Dassault posiciona el Falcon 10X como una alternativa eficiente en combustible con un rendimiento de pista de 7.500 millas náuticas adecuado para pistas africanas cortas.

Las marcas de servicio regionales utilizan calendarios agresivos de modernización de flotas para captar clientela de chárter de alto rendimiento. La incorporación de G700 por parte de Qatar Executive, el pedido de Airbus ACJ320neo de RoyalJet y el memorando de vehículos eléctricos de despegue y aterrizaje vertical de Saudia ilustran una estrategia de flota diferenciada. Los titulares de mantenimiento, reparación y revisión como Gama Aviation y ExecuJet duplican sus superficies de hangares, apostando por un crecimiento compuesto del 7% en el volumen de visitas a talleres de motores hasta 2030. La intensidad competitiva se mantiene moderada, aunque la creciente penetración de las aplicaciones de chárter reduce los costos de cambio para los pasajeros, obligando a los operadores a escalar los beneficios de fidelización, desde el acceso garantizado a franjas horarias durante los períodos de Hajj hasta los certificados de vuelo neutros en carbono.

Las colaboraciones con universidades locales en vías de formación de pilotos y técnicos abordan el cuello de botella de talento que de otro modo podría limitar la expansión del mercado de jets de negocios de Oriente Medio y África. Los fabricantes de equipos originales cofinancian bahías de simuladores dentro de la Academia de Formación de Vuelo de Emirates y la Universidad de Aviación Etíope, garantizando que el rendimiento de habilitación de tipo se alinee con los picos de entrega. La rivalidad del mercado se centra más en la profundidad del ecosistema, registros, financiación y logística de combustible sostenible que en guerras de precios, manteniendo márgenes saludables incluso a medida que aumentan los recuentos de flotas.

Líderes de la Industria de Jets de Negocios de Oriente Medio y África

Airbus SE

Bombardier Inc.

Textron Inc.

Gulfstream Aerospace Corporation (General Dynamics Corporation)

Dassault Aviation SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: La Autoridad General de Aviación Civil (GACA) de Arabia Saudita otorgó al operador de jets de negocios VistaJet la aprobación para realizar vuelos domésticos dentro del país, convirtiéndose en el primer operador internacional de jets privados en recibir dicho permiso.

- Agosto de 2025: Alliance Aviation inauguró el primer hangar de aviación general de uso específico de Arabia Saudita en AlUla. Esta nueva instalación mejora el estatus de AlUla como destino destacado para la aviación privada y de negocios.

- Enero de 2025: Qatar Executive (QE), la división de chárter de jets privados del Grupo Qatar Airways, recibió dos aeronaves Gulfstream G700, ampliando su flota a 24 aeronaves.

- Mayo de 2024: Embraer firmó un Memorando de Entendimiento (MoU) con el Centro Nacional de Desarrollo Industrial (NIDC) de Arabia Saudita para desarrollar la industria aeroespacial del país.

Alcance del Informe del Mercado de Jets de Negocios de Oriente Medio y África

| Jet Grande |

| Jet de Tamaño Mediano |

| Jet Ligero/Muy Ligero |

| Propietarios Individuales |

| Empresas y Entidades Corporativas |

| Operadores de Chárter/Taxi Aéreo |

| Instituciones de Formación y Académicas |

| Operadores Gubernamentales y de Misión Especial |

| Compra de Aeronave Nueva |

| Compra de Aeronave de Segunda Mano |

| Propiedad Fraccionada |

| Tarjetas de Jet/Membresía |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Catar |

| Argelia |

| Egipto |

| Turquía |

| Sudáfrica |

| Resto de Oriente Medio y África |

| Por Tipo de Carrocería | Jet Grande |

| Jet de Tamaño Mediano | |

| Jet Ligero/Muy Ligero | |

| Por Usuario Final | Propietarios Individuales |

| Empresas y Entidades Corporativas | |

| Operadores de Chárter/Taxi Aéreo | |

| Instituciones de Formación y Académicas | |

| Operadores Gubernamentales y de Misión Especial | |

| Por Modelo de Propiedad | Compra de Aeronave Nueva |

| Compra de Aeronave de Segunda Mano | |

| Propiedad Fraccionada | |

| Tarjetas de Jet/Membresía | |

| Por Geografía | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Argelia | |

| Egipto | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

Definición de mercado

- Tipo de Aeronave - La aviación general incluye aeronaves utilizadas para aviación corporativa, aviación de negocios y otros trabajos aéreos.

- Subtipo de Aeronave - En este estudio se incluyen los jets de negocios, que son jets privados diseñados para transportar grupos pequeños de personas y se utilizan para diversos roles.

- Tipo de Carrocería - En este estudio se han incluido jets ligeros, jets de tamaño mediano y jets grandes según su capacidad para transportar pasajeros y sus rangos de distancia de vuelo.

| Palabra clave | Definición |

|---|---|

| IATA | IATA son las siglas de la Asociación Internacional de Transporte Aéreo, una organización comercial compuesta por aerolíneas de todo el mundo que tiene influencia sobre los aspectos comerciales del vuelo. |

| ICAO | ICAO son las siglas de la Organización de Aviación Civil Internacional, un organismo especializado de las Naciones Unidas que apoya la aviación y la navegación en todo el mundo. |

| Certificado de Operador Aéreo (COA) | Certificado otorgado por una Autoridad Nacional de Aviación que permite la realización de actividades de vuelo comercial. |

| Certificado de Aeronavegabilidad (CdA) | Un Certificado de Aeronavegabilidad (CdA) es emitido para una aeronave por la autoridad de aviación civil del estado en el que está registrada la aeronave. |

| Producto Interior Bruto (PIB) | El producto interior bruto (PIB) es una medida monetaria del valor de mercado de todos los bienes y servicios finales producidos en un período de tiempo específico por los países. |

| RPK (Kilómetros de Pasajero de Ingresos) | El RPK de una aerolínea es la suma de los productos obtenidos multiplicando el número de pasajeros de ingresos transportados en cada etapa de vuelo por la distancia de la etapa; es el número total de kilómetros recorridos por todos los pasajeros de ingresos. |

| Factor de Carga | El factor de carga es una métrica utilizada en la industria aérea que mide el porcentaje de la capacidad de asientos disponibles que ha sido ocupada por pasajeros. |

| Fabricante de Equipos Originales (OEM) | Un fabricante de equipos originales (OEM) se define tradicionalmente como una empresa cuyos bienes se utilizan como componentes en los productos de otra empresa, que luego vende el artículo terminado a los usuarios. |

| Asociación Internacional de Seguridad del Transporte (ITSA) | La Asociación Internacional de Seguridad del Transporte (ITSA) es una red internacional de jefes de autoridades independientes de investigación de seguridad. |

| Kilómetro de Asiento Disponible (ASK) | Esta métrica se calcula multiplicando los Asientos Disponibles (AS) en un vuelo, definidos anteriormente, por la distancia recorrida. |

| Peso Bruto | El peso totalmente cargado de una aeronave, también conocido como "peso de despegue", que incluye el peso combinado de pasajeros, carga y combustible. |

| Aeronavegabilidad | La capacidad de una aeronave, u otro equipo o sistema aerotransportado, para operar en vuelo y en tierra sin riesgo significativo para la tripulación de vuelo, el personal de tierra, los pasajeros u otras terceras partes. |

| Normas de Aeronavegabilidad | Criterios de diseño y seguridad detallados y exhaustivos aplicables a la categoría de producto aeronáutico (aeronave, motor o hélice). |

| Operador de Base Fija (FBO) | Una empresa u organización que opera en un aeropuerto. Un FBO proporciona servicios de operación de aeronaves como mantenimiento, repostaje, formación de vuelo, servicios de chárter, hangaraje y estacionamiento. |

| Personas con Alto Patrimonio Neto (HNWI) | Las Personas con Alto Patrimonio Neto (HNWI) son individuos con más de USD 1 millón en activos financieros líquidos. |

| Personas con Patrimonio Neto Ultraelevado (UHNWI) | Las Personas con Patrimonio Neto Ultraelevado (UHNWI) son individuos con más de USD 30 millones en activos financieros líquidos. |

| Administración Federal de Aviación (FAA) | La división del Departamento de Transporte se ocupa de la aviación. Opera el Control del Tráfico Aéreo y regula todo, desde la fabricación de aeronaves hasta la formación de pilotos y las operaciones aeroportuarias en los Estados Unidos. |

| EASA (Agencia Europea de Seguridad Aérea) | La Agencia Europea de Seguridad Aérea es una agencia de la Unión Europea establecida en 2002 con la tarea de supervisar la seguridad y la regulación de la aviación civil. |

| Aeronave con Sistema de Alerta y Control Aerotransportado (AW&C) | Una aeronave con Sistema de Alerta y Control Aerotransportado (AEW&C) está equipada con un potente radar y un centro de mando y control a bordo para dirigir las fuerzas armadas. |

| La Organización del Tratado del Atlántico Norte (OTAN) | La Organización del Tratado del Atlántico Norte (OTAN), también llamada Alianza del Atlántico Norte, es una alianza militar intergubernamental entre 30 estados miembros: 28 europeos y dos norteamericanos. |

| Avión de Combate Conjunto (JSF) | El Avión de Combate Conjunto (JSF) es un programa de desarrollo y adquisición destinado a reemplazar una amplia gama de aeronaves de combate, ataque y ataque terrestre existentes para los Estados Unidos, el Reino Unido, Italia, Canadá, Australia, los Países Bajos, Dinamarca, Noruega y anteriormente Turquía. |

| Aeronave de Combate Ligero (LCA) | Una aeronave de combate ligero (LCA) es una aeronave militar ligera multifunción de reacción/turbohélice, comúnmente derivada de diseños de entrenadores avanzados, diseñada para participar en combate ligero. |

| Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) | El Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) es un instituto internacional que proporciona datos, análisis y recomendaciones sobre conflictos armados, gasto militar y comercio de armas, así como sobre desarme y control de armamentos. |

| Aeronave de Patrulla Marítima (MPA) | Una aeronave de patrulla marítima (MPA), también conocida como aeronave de reconocimiento marítimo, es una aeronave de ala fija diseñada para operar durante largos períodos sobre el agua en funciones de patrulla marítima, en particular, guerra antisubmarina (ASW), guerra antibuque (AShW) y búsqueda y rescate (SAR). |

| Número de Mach | El número de Mach se define como la relación entre la velocidad aerodinámica real y la velocidad del sonido a la altitud de una aeronave determinada. |

| Aeronave Furtiva | La furtividad es un término común aplicado a la tecnología y doctrina de baja observabilidad (LO), que hace que una aeronave sea casi invisible para la detección por radar, infrarrojo o visual. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, variables y valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción