Tamaño y Participación del Mercado de Defensa de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

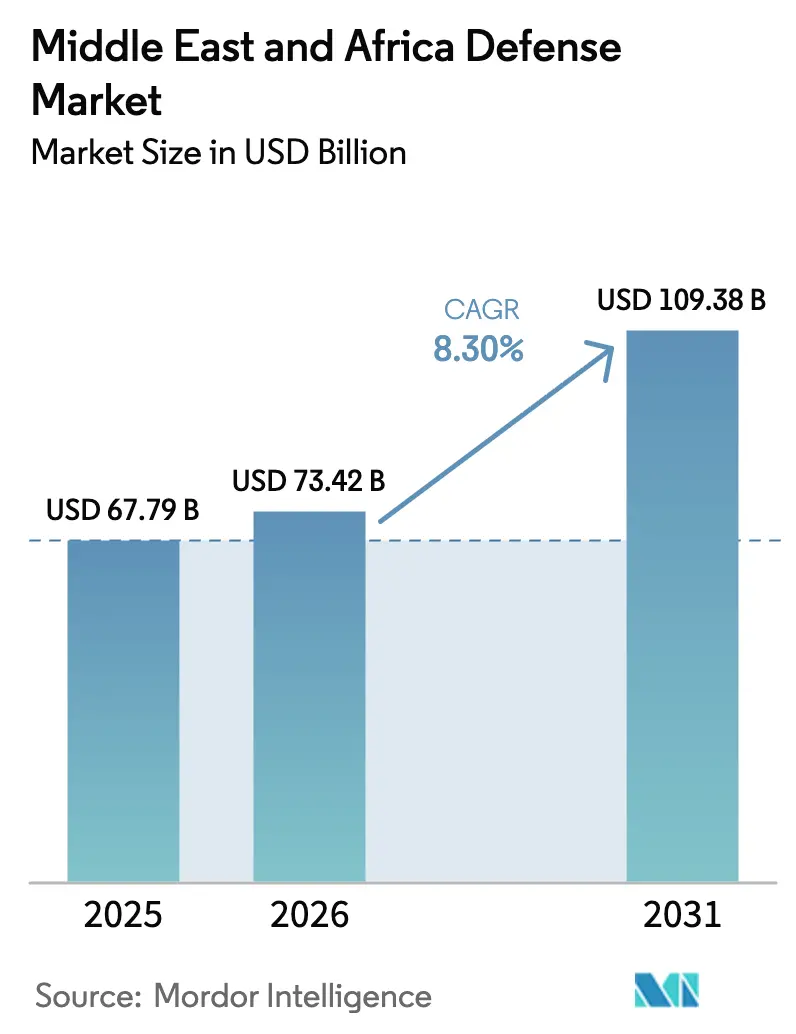

| Tamaño del mercado en el año base (2025) | 67.79 Mil millones de dólares |

| Tamaño del Mercado (2026) | 73.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 109.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.30% CAGR |

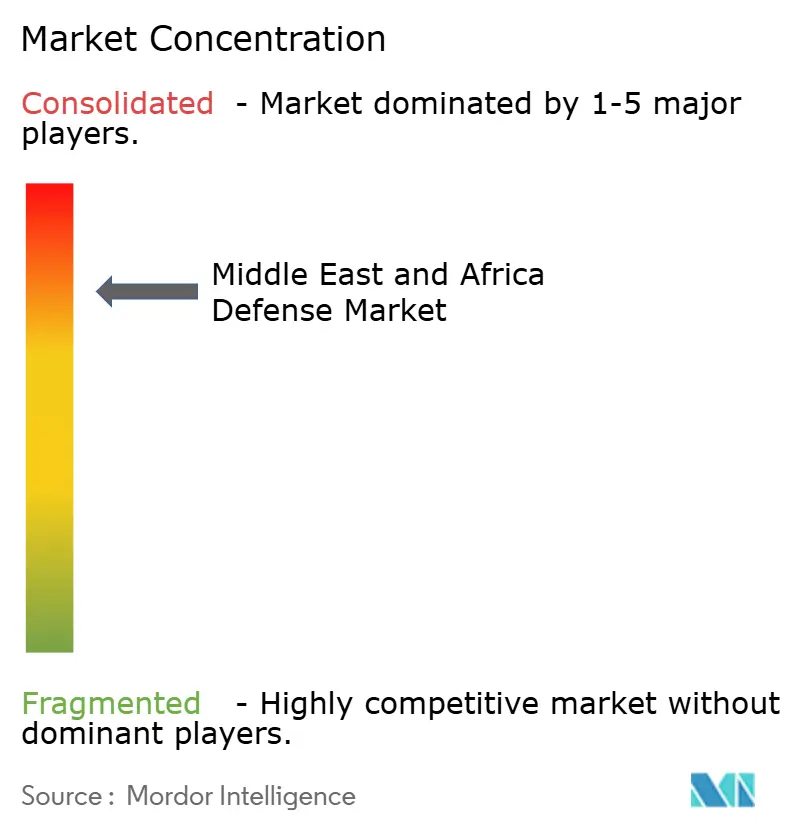

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Defensa de Oriente Medio y África por Mordor Intelligence

Se espera que el tamaño del mercado de defensa de Oriente Medio y África crezca de 67,79 mil millones de USD en 2025 a 73,42 mil millones de USD en 2026, y se prevé que alcance los 109,38 mil millones de USD en 2031 a una CAGR del 8,30% durante el período 2026-2031. El crecimiento se sustenta en el conflicto sostenido en el Levante, el Golfo y el Sahel, donde los ministerios de defensa continúan priorizando la modernización de las fuerzas sobre la disciplina fiscal. Arabia Saudita incrementó sus gastos de 75,8 mil millones de USD en 2024 a 81,4 mil millones de USD en 2025, mientras que Israel aumentó su presupuesto de defensa en un 65% en 2024, lo que subraya una demanda en gran medida protegida de las fluctuaciones de los precios de las materias primas. Los fondos soberanos del Golfo están financiando ahora empresas conjuntas africanas, ampliando el mercado de defensa de Oriente Medio y África y consolidando la influencia interregional. Las plataformas no tripuladas, las armas de energía dirigida y los programas de inteligencia, vigilancia y reconocimiento (ISR) de base espacial están eclipsando las adquisiciones tradicionales, y los prestamistas europeos han relajado los límites ambientales, sociales y de gobernanza (ESG) anteriores, desbloqueando nuevas líneas de crédito para los fabricantes.

Conclusiones Clave del Informe

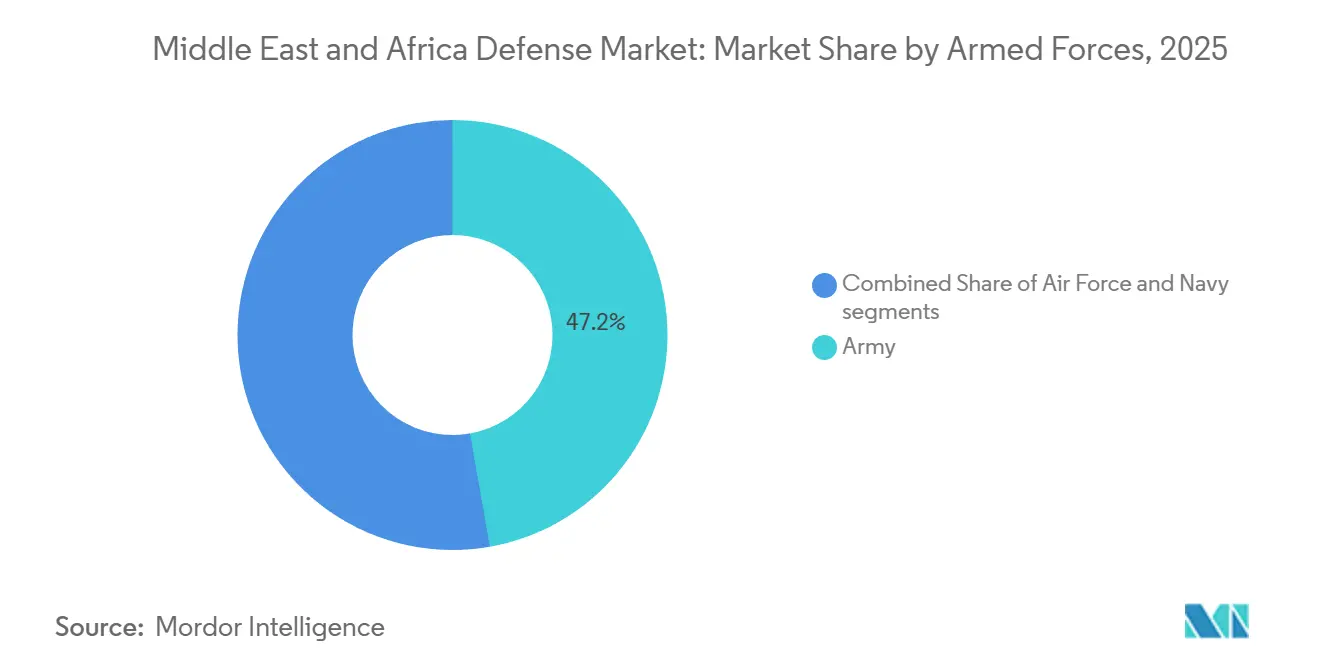

- Por fuerzas armadas, el equipamiento del ejército capturó el 47,21% de la participación del mercado de defensa de Oriente Medio y África en 2025, mientras que los programas navales avanzan a una CAGR del 9,23% hasta 2031.

- Por tipo, los vehículos representaron el 24,45% del tamaño del mercado de defensa de Oriente Medio y África en 2025; sin embargo, se proyecta que los sistemas no tripulados registren la CAGR más alta del 11,54% entre 2026 y 2031.

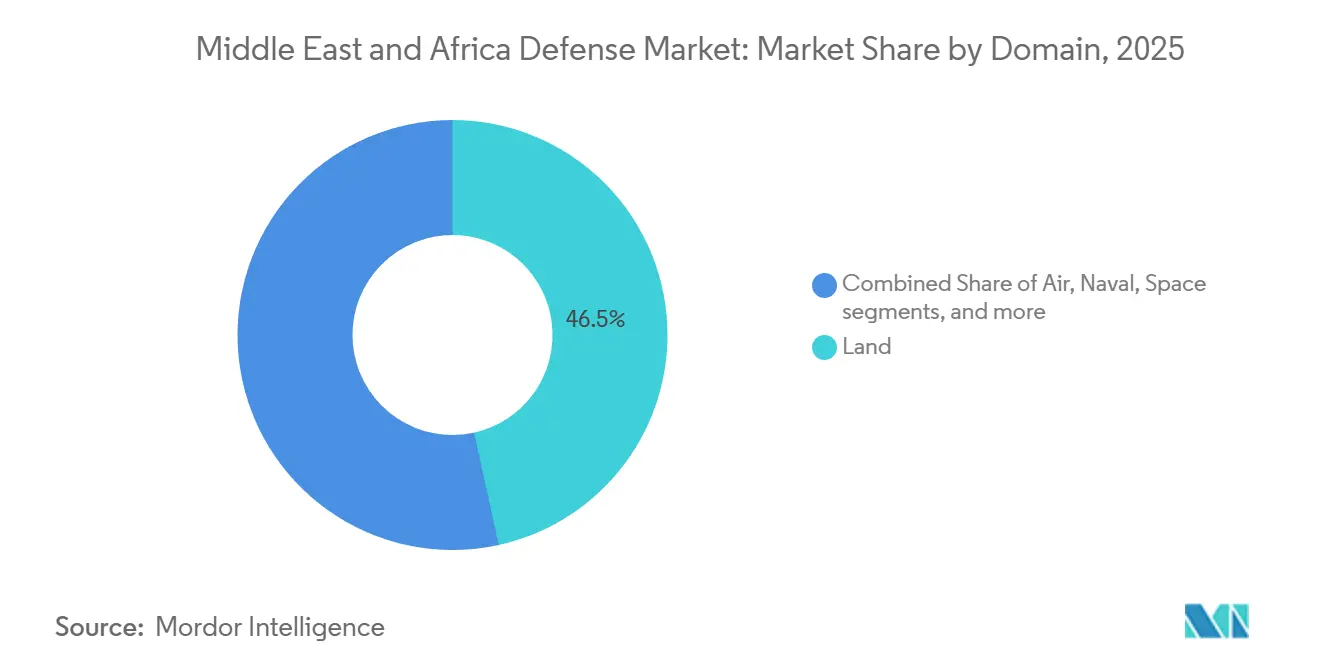

- Por dominio, las operaciones terrestres mantuvieron una participación del 46,54% en el mercado de defensa de Oriente Medio y África en 2025; se prevé que el ISR de base espacial se expanda a una CAGR del 9,21% hasta 2031.

- Por naturaleza de adquisición, las compras extranjeras representaron el 66,34% del gasto en 2025, mientras que la producción indígena crece a una CAGR del 9,75%.

- Por geografía, Oriente Medio concentró el 81,45% del gasto en 2025, mientras que se espera que África registre una CAGR del 10,23% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Defensa de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inestabilidad geopolítica sostenida que impulsa la preparación continua en materia de defensa | +2.1% | Oriente Medio, Sahel | Largo plazo (≥ 4 años) |

| Gasto en defensa respaldado por el petróleo y el gas en los programas de modernización del CCG | +1.8% | Arabia Saudita, Emiratos Árabes Unidos, Catar, Kuwait | Mediano plazo (2-4 años) |

| Mandatos nacionales de localización e industrialización de la defensa | +1.5% | Arabia Saudita, Emiratos Árabes Unidos, Egipto, Argelia, Sudáfrica | Largo plazo (≥ 4 años) |

| Adopción acelerada de sistemas no tripulados, autónomos y de ataque de precisión | +2.3% | A nivel regional | Corto plazo (≤ 2 años) |

| Inversión en defensa liderada por fondos soberanos y financiación de exportaciones hacia África | +0.9% | Inversiones de los Emiratos Árabes Unidos y Arabia Saudita en África | Mediano plazo (2-4 años) |

| Surgimiento de capacidades regionales de ISR y vigilancia de base espacial | +1.2% | Emiratos Árabes Unidos, Arabia Saudita, Marruecos, Israel | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Inestabilidad Geopolítica Sostenida que Impulsa la Preparación Continua en Materia de Defensa

El conflicto persistente en Yemen, Siria y Gaza mantiene a las fuerzas regionales en alerta máxima, garantizando una demanda constante de municiones, actualizaciones de guerra electrónica y sistemas contra cohetes. Israel realizó un pedido de 210 millones de USD a Elbit Systems en noviembre de 2025 para modernizar los tanques Merkava con miras de inteligencia artificial, reflejando las lecciones aprendidas en las recientes operaciones en Gaza.[1]Leo Feierberg, "Elbit Wins USD 210 Million Deal to Upgrade Israel's Merkava Tanks," The Jerusalem Post, jpost.com Los ataques hutíes a la navegación en el Mar Rojo han acelerado las compras navales de Arabia Saudita y Egipto, mientras que las insurgencias en el Sahel impulsan los requisitos africanos de vehículos blindados ligeros y comunicaciones seguras. Cada nuevo enfrentamiento subraya la necesidad de capacidades de próxima generación, aislando los presupuestos de defensa de medidas de austeridad más amplias y manteniendo el mercado de defensa de Oriente Medio y África en una trayectoria ascendente.

Gasto en Defensa Respaldado por el Petróleo y el Gas en los Programas de Modernización del CCG

Los ingresos de hidrocarburos continúan financiando la mayoría de los presupuestos del Golfo. El acuerdo marco de 142 mil millones de USD de Riad con los Estados Unidos para cazas F-15, interceptores THAAD y aeronaves de patrulla marítima fue estructurado para resistir la volatilidad a corto plazo de los precios del petróleo. Catar añadió más de 800 millones de USD en contratos de entrenamiento y sostenimiento con The Boeing Company para su flota de F-15QA. Los Emiratos Árabes Unidos encargaron cuatro aeronaves Airbus A330 de Transporte y Reabastecimiento Aéreo Multifunción (MRTT) en julio de 2024, incluyendo cláusulas de transferencia de tecnología que canalizan conocimiento hacia empresas locales.[2]Airbus Press Office, "Saudi Arabia Orders Four Additional Airbus A330 MRTTs," airbus.com Dado que estos programas también crean empleos de fabricación avanzada, permanecen políticamente intocables incluso durante las caídas de los precios de las materias primas.

Mandatos Nacionales de Localización e Industrialización de la Defensa

La Visión 2030 obliga a Arabia Saudita a localizar más del 50% de su gasto en defensa para 2030, un objetivo aplicado mediante cláusulas de compensación en cada contrato importante. Lockheed Martin Corporation adjudicó trabajos de canisters y palés para el sistema THAAD a empresas sauditas en febrero de 2024, marcando la primera producción indígena de los componentes críticos del interceptor. La línea de coproducción del tanque M1A1 Abrams de Egipto y el ensamblaje bajo licencia de vehículos rusos de Argelia revelan que la localización es ahora un instrumento de política regional para asegurar empleos y autonomía estratégica.

Adopción Acelerada de Sistemas No Tripulados, Autónomos y de Ataque de Precisión

Israel contrató a Elbit Systems por 40 millones de USD en diciembre de 2024 para entregar vehículos aéreos no tripulados en enjambre y microplataformas no tripuladas capaces de buscar, identificar y atacar sin intervención humana. El Bayraktar TB2 de Turquía se ha extendido por Libia, Etiopía y Marruecos, demostrando que los vehículos aéreos no tripulados de altitud media ya no están limitados a los proveedores de la OTAN. Los estados del Golfo están combinando los vehículos aéreos no tripulados chinos Wing Loong con diseños nacionales para diversificar el abastecimiento. Mientras tanto, los 60 millones de USD de enero de 2025 para el sistema contra vehículos aéreos no tripulados ReDrone de Elbit apuntan a un auge paralelo en tecnologías anti-vehículos aéreos no tripulados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Exposición de los presupuestos de defensa a la volatilidad de los precios de los hidrocarburos | -1.4% | Golfo, Argelia | Corto plazo (≤ 2 años) |

| Restricciones de control de exportaciones y sanciones sobre subsistemas de defensa avanzados | -1.1% | Oriente Medio, partes de África | Mediano plazo (2-4 años) |

| Crecientes restricciones relacionadas con ESG sobre la financiación del sector de defensa | -0.6% | A nivel regional | Mediano plazo (2-4 años) |

| Escasez de mano de obra cualificada y cadenas de suministro de electrónica segura | -0.8% | Arabia Saudita, Emiratos Árabes Unidos, Egipto, Sudáfrica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Exposición de los Presupuestos de Defensa a la Volatilidad de los Precios de los Hidrocarburos

Cuando el crudo Brent cayó por debajo de los 40 USD por barril en 2020, Riad aplazó múltiples programas y renegocio los pagos por hitos con los contratistas estadounidenses. Argelia también recortó las adquisiciones de 2024 tras la caída de los ingresos del gas natural, retrasando las negociaciones para los cazas Su-57. Aunque los fondos soberanos amortiguan los impactos, un período de dos años por debajo de los 60 USD obligaría igualmente a los estados del Golfo a redirigir el gasto desde la modernización hacia la nómina y la preparación operativa.

Restricciones de Control de Exportaciones y Sanciones sobre Subsistemas de Defensa Avanzados

El Reglamento Internacional sobre el Tráfico de Armas (ITAR) de los Estados Unidos exige licencias caso por caso para radares de matriz de exploración electrónica activa y misiles de largo alcance, extendiendo los plazos hasta 18 meses. La doctrina de ventaja militar cualitativa de Israel reduce la categoría de las exportaciones sensibles a los clientes del Golfo, mientras que los embargos europeos restringen sistemas letales específicos para los compradores africanos, empujándolos hacia proveedores chinos o rusos. Los obstáculos de financiación añaden una segunda capa de retraso a medida que los bancos calibran sus políticas ESG operación por operación.[3]Financial Conduct Authority, "Our Position on Sustainability Regulations and UK Defence," fca.org.uk

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuerzas Armadas: La Modernización Naval Supera a la Terrestre y Aérea

Los presupuestos de adquisición naval crecen a una CAGR del 9,23%, eclipsando las expansiones de la fuerza aérea y el ejército, ya que los estados priorizan el control del Estrecho de Ormuz, el Canal de Suez y el Bab el-Mandeb. L3Harris Technologies, Inc. y Saudi Arabian Military Industries firmaron un acuerdo en abril de 2025 con Zamil Shipyards para construir embarcaciones de superficie no tripuladas modulares, un claro indicador de que la seguridad litoral impulsa ahora las hojas de ruta de plataformas. En contraste, el ejército, a pesar de representar el 47,21% del gasto de 2025, enfrenta un crecimiento más lento porque la mayor parte de su inventario de blindados pesados ya ha sido recapitalizado. Las actualizaciones en curso del M1A1 y el Merkava enfatizan el control de fuego digital y los sistemas de protección activa por encima del tonelaje bruto. El gasto naval también se beneficia de las fuerzas de tarea multinacionales que comparten costos operativos, lo que permite a los estados más pequeños del Golfo desplegar corbetas de mayor nivel y buques de contramedidas contra minas dentro de marcos colectivos. El mercado de defensa de Oriente Medio y África concentra, por tanto, la actividad de nueva construcción a lo largo de las costas, mientras que los ejércitos pivotan hacia el sostenimiento de las plataformas ya en servicio.

Un segundo motor de crecimiento es la migración de cascos tripulados a embarcaciones opcionalmente tripuladas o totalmente autónomas. Las pruebas sauditas de embarcaciones de superficie no tripuladas señalan el apetito por una vigilancia persistente y una disuasión rentable. El programa de láser Iron Beam de Israel, aunque centrado principalmente en la defensa aérea, pasará a pruebas a bordo de buques, reforzando la modernización naval con capacidades de energía dirigida. Dado que las rutas marítimas transportan la mayor parte del comercio regional, incluso breves interrupciones en el Mar Rojo o el Golfo de Adén generan penalizaciones económicas desproporcionadas, lo que lleva a los ministerios de defensa a asignar margen presupuestario hacia cascos, sensores y sistemas de misiles que garanticen el paso libre.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo: Los Sistemas No Tripulados Disrumpen las Jerarquías Tradicionales de Plataformas

Los vehículos aún representaron el 24,45% del gasto de 2025, mientras que los sistemas no tripulados crecen a una CAGR del 11,54%. Se proyecta que el mercado de defensa de Oriente Medio y África para plataformas no tripuladas supere los 25 mil millones de USD en 2031, reflejando los cambios globales hacia capacidades de ISR y ataque de precisión de menor riesgo y disponibilidad continua. Los productores israelíes, turcos y chinos dominan las exportaciones de vehículos aéreos no tripulados de larga resistencia a altitud media, mientras que los estados del Golfo están impulsando diseños indígenas para protegerse de los riesgos de licencias de exportación. La inversión paralela en sistemas contra vehículos aéreos no tripulados, como el sistema ReDrone de Elbit, garantiza que cada nueva capacidad ofensiva genere una demanda equivalente de defensa.

Los presupuestos de C4ISR y guerra electrónica también están aumentando a medida que los ejércitos integran sensores, computación en el borde y la inteligencia artificial. Dado que las doctrinas centradas en la red requieren enlaces de datos resilientes, el gasto en comunicaciones reforzadas y equipos de detección pasiva aumenta en paralelo. Las municiones siguen siendo un negocio de volumen, impulsado por la guerra de desgaste en Yemen y Gaza, aunque los inventarios están evolucionando hacia artillería inteligente y cohetes guiados. Las subcategorías emergentes, incluidas las herramientas espaciales y cibernéticas, combinan una base modesta hoy en día, pero presentan curvas de crecimiento pronunciadas, especialmente a medida que los datos satelitales se vuelven centrales para la designación de objetivos.

Por Dominio: El Espacio y el Ciberespacio Emergen como Fronteras Estratégicas

Las operaciones terrestres representaron el 46,54% del total de operaciones en 2025, ancladas por los despliegues de tropas en Yemen, el Sinaí y el Sahel. Sin embargo, el segmento espacial escala a una CAGR del 9,21%, impulsado por el acuerdo satelital de Marruecos y los calendarios de lanzamiento del Golfo que extienden la cobertura soberana sobre los puntos de estrangulamiento. La participación del mercado de defensa de Oriente Medio y África para proyectos cibernéticos y electromagnéticos, aunque actualmente por debajo del 5%, se duplica cada cinco años a medida que los comandantes consideran el dominio del espectro como un prerrequisito tanto para las operaciones tripuladas como no tripuladas. Los programas aéreos siguen siendo sólidos gracias a las compras de cazas y aviones cisterna de Arabia Saudita, Catar e Israel, pero los plazos de integración de cargas útiles moderan el crecimiento en dólares antes de 2031.

La presupuestación del espectro electromagnético se superpone con las partidas cibernéticas, generando requisitos combinados para vainas de guerra electrónica, software de búsqueda de amenazas e infraestructura de nube segura. El contrato de Israel de enero de 2025 para sistemas de autoprotección del F-16I ejemplifica cómo las plataformas aéreas incorporan cada vez más características de resiliencia cibernética desde el momento de su concepción.[4]FlightGlobal, "Israel Picks Elbit Systems for F-16I Self-Protection Upgrade," flightglobal.com A medida que las potencias regionales interconectan satélites, vehículos aéreos no tripulados y sensores terrestres en una imagen unificada, el beneficio son cadenas de ataque más rápidas y una mejor evaluación de daños en combate, reforzando la prima sobre las capacidades espaciales y cibernéticas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Naturaleza de Adquisición: La Producción Indígena Gana Impulso

La adquisición extranjera aún cubrió el 66,34% de la demanda de 2025; sin embargo, la producción indígena crece a una CAGR del 9,75% a medida que las reglas de compensación se endurecen. Se espera que el tamaño del mercado de defensa de Oriente Medio y África, impulsado por la fabricación local, alcance los 45 mil millones de USD en 2031, siempre que la Visión 2030 y programas similares logren sus hitos. La transferencia de canisters del THAAD de Lockheed Martin Corporation y la empresa conjunta de aeronaves de ala rotatoria de The Boeing Company con Saudi Arabian Military Industries ejemplifican cómo los principales contratistas de primer nivel integran socios locales para salvaguardar el acceso al mercado. La línea de tanques Abrams de Egipto, las licencias de vehículos blindados de Argelia y la reestructuración de Denel en Sudáfrica apuntan todas a aumentar la autosuficiencia manteniendo el potencial exportador.

Los requisitos de contenido local también promueven el desarrollo de la fuerza laboral, con Arabia Saudita apuntando a crear 100.000 empleos cualificados en defensa para 2030. Los gemelos digitales de borde a fábrica, la fabricación aditiva y los talleres de fuselajes de materiales compuestos aceleran la difusión de tecnología en las economías nacionales. Aun así, los subsistemas complejos, como los radares de matriz de exploración electrónica activa, a menudo siguen siendo importados porque están sujetos a controles de exportación de los Estados Unidos o Europa. El éxito depende, por tanto, de la construcción de fábricas soberanas de microelectrónica y de la obtención de derechos de propiedad intelectual a largo plazo.

Análisis Geográfico

Oriente Medio representó el 81,45% del total de gastos en 2025, liderado por Arabia Saudita, los Emiratos Árabes Unidos e Israel, cada uno con hojas de ruta de modernización de varios miles de millones de dólares. El acuerdo marco de 142 mil millones de USD de Riad para cazas, interceptores y aeronaves de patrulla representa un compromiso de comprador único sin parangón en el mundo. Los Emiratos Árabes Unidos añadieron cuatro Airbus A330 MRTT e incorporaron participación industrial para impulsar las cadenas de suministro locales. Israel, enfrentando presiones en múltiples frentes, amplió sus presupuestos de municiones y guerra electrónica en 2024 y continúa contratando sistemas autónomos a un ritmo acelerado.

África, aunque partiendo de una base más pequeña, es el territorio de más rápido crecimiento, con una CAGR del 10,23% hasta 2031. Argelia sigue siendo el mayor gastador africano, aunque las caídas presupuestarias vinculadas a los ingresos del gas han retrasado algunas negociaciones sobre cazas. Egipto aprovecha la coproducción del M1A1 para anclar una flota blindada nacional, mientras que la compra del satélite espía de Marruecos extiende la cobertura ISR nacional sobre el Sahara Occidental. Los estados del Sahel están canalizando la ayuda del Golfo y europea hacia vehículos blindados ligeros, vehículos aéreos no tripulados y radios seguras para contrarrestar las insurgencias, y Denel de Sudáfrica aspira a revivir las líneas de exportación de artillería y vehículos aéreos no tripulados. La financiación de los fondos soberanos de Arabia Saudita y los Emiratos Árabes Unidos actúa como catalizador, respaldando contratos africanos que de otro modo podrían estancarse debido a restricciones fiscales.

Los vínculos interregionales se están ampliando. Los proveedores israelíes aprovechan los acuerdos de normalización para comercializar municiones de precisión y kits contra vehículos aéreos no tripulados en el Golfo y Marruecos. Baykar Tech de Turquía se apoya en precios competitivos para asegurar pedidos en Libia y Etiopía. Mientras tanto, los prestamistas europeos, habiendo relajado sus estándares ESG, están nuevamente respaldando capital de trabajo para empresas de segundo nivel, garantizando la liquidez de la cadena de suministro para los contratos en Oriente Medio y África.

Panorama regulatorio

La contratación de defensa y la participación industrial en toda la región están determinadas por una combinación de marcos nacionales de licencias, conformidad de calidad y compensaciones (offsets) que vinculan cada vez más las adjudicaciones al contenido local y la transferencia de tecnología. En Arabia Saudita, la Autoridad General de Industrias Militares (GAMI) actúa como regulador del sector y organismo de licencias para la fabricación, los servicios y las actividades de suministro militar. Su enfoque de cumplimiento está alineado con los objetivos de la Visión 2030, incluida la meta declarada de localizar más del 50% del gasto en defensa para 2030. La contratación también está influenciada por las normas de licitación del gobierno saudí y las condiciones contractuales que incorporan requisitos de localización y participación industrial en los principales programas.

En los EAU, el Tawazun Council desempeña un papel central en la habilitación del sector de defensa mediante sistemas de conformidad, normas y acreditación. Tawazun Quality and Conformity (TQC) respalda las pruebas y la calificación de productos de defensa frente a las normas pertinentes, elevando el umbral de entrada al mercado y la aprobación de proveedores en categorías específicas. En febrero de 2025, las resoluciones del Comité Ejecutivo del Tawazun Council para regular los procedimientos de licencia, las normas de acreditación y los procesos de evaluación formalizaron aún más la forma en que se evalúan los productos de defensa, reforzando el abastecimiento basado en el cumplimiento tanto para los sistemas importados como para los equipos producidos localmente.

Análisis de la cadena de valor

La cadena de valor comienza con insumos y subsistemas ascendentes, incluidos metales y compuestos, energéticos y propulsores, electrónica, sensores y software, donde el acceso a semiconductores seguros y componentes controlados a la exportación sigue siendo un cuello de botella recurrente. Los contratistas principales y campeones nacionales (por ejemplo, EDGE Group, SAMI y firmas israelíes líderes) sustentan el diseño de sistemas, la integración y el ensamblaje final, mientras que los proveedores de nivel inferior aportan estructuras, cableado, componentes de propulsión y electrónica de misión. El soporte a lo largo del ciclo de vida y las tareas de actualización se están separando cada vez más de la adquisición inicial, lo que amplía el papel de los proveedores de MRO locales y las redes de mantenimiento a nivel de depósito a medida que crecen las flotas y los inventarios de defensa aérea.

La participación industrial y las empresas conjuntas transfronterizas también están profundizando la capacidad de fabricación y sostenimiento intermedia, particularmente a medida que la producción indígena pasa del ensamblaje bajo licencia a la electrónica, la integración de sistemas de misión y las municiones. África también está construyendo nodos localizados, incluidas las ambiciones de producción nacional de Nigeria a través de las asociaciones de DICON anunciadas en julio de 2025, con un plan de inversión de 2.000 millones de USD con SP Offshore Nigeria Limited para establecer líneas de producción que abarcan municiones, armas, drones, radares y sistemas biométricos, junto con un memorando de entendimiento con un socio con sede en Arabia Saudita para la fabricación de drones y equipos satelitales y de comunicaciones. África Oriental sumó una vía de fabricación y soporte de vehículos blindados cuando Streit Group finalizó un acuerdo en septiembre de 2025 para la fabricación, reparación y venta en el Centro de Tecnología Automotriz de Tanzania en Kibaha, mientras que Egipto amplió la cooperación técnica en sistemas no tripulados, municiones de precisión y guerra electrónica mediante acuerdos de AOI firmados en EDEX 2025.

Panorama Competitivo

El mercado de defensa de Oriente Medio y África presenta un nivel concentrado de grandes contratistas occidentales, incluidos Lockheed Martin Corporation, The Boeing Company, BAE Systems plc, Northrop Grumman Corporation y RTX Corporation, que dominan las ventas de alto valor, especialmente en defensa aérea y de misiles. Los campeones regionales Saudi Arabian Military Industries, Israel Aerospace Industries Ltd., Rafael Advanced Defense Systems Ltd., Elbit Systems Ltd. y EDGE Group han escalado rápidamente, integrando ensamblaje de electrónica, mecanizado de componentes de misiles y líneas de ensamblaje final de sistemas no tripulados. Las empresas israelíes pueden aprovechar menos restricciones de exportación para ofrecer paquetes integrales de ataque y contra vehículos aéreos no tripulados, ganando contratos plurianuales, como el acuerdo internacional de 2.300 millones de USD de Elbit en noviembre de 2025. Baykar Tech de Turquía compite agresivamente en el nicho de vehículos aéreos no tripulados de altitud media, a menudo con precios un 30-40% por debajo de los de sus rivales occidentales.

Las empresas conjuntas son la vía de entrada preferida para las nuevas tecnologías. L3Harris Technologies, Inc., Saudi Arabian Military Industries y Zamil Shipyards están probando en campo embarcaciones de superficie no tripuladas que combinan software de mando y control occidental con producción local de cascos. Los bancos franceses, alemanes e italianos están comercializando abiertamente financiación para defensa, revirtiendo las retiradas ESG anteriores y ampliando los fondos de préstamo para proveedores de mediana capitalización. Los contratistas chinos están promoviendo baterías integradas de defensa aérea acompañadas de financiación blanda, mientras que los productores de blindados surcoreanos buscan asociaciones de ensamblaje en Arabia Saudita y los Emiratos Árabes Unidos, intensificando así la competencia en vehículos de cadenas y ruedas.

Las oportunidades de espacio en blanco se encuentran en la ciberdefensa, las armas de energía dirigida y los servicios de lanzamiento de pequeños satélites. Dado que los mandatos de localización favorecen la transferencia de tecnología, los grandes contratistas que combinan la cesión de propiedad intelectual con programas de formación obtienen ventaja. La resiliencia de la cadena de suministro es otro campo de batalla; las empresas capaces de garantizar acceso seguro a semiconductores y logística robusta atraen preferencia en las licitaciones plurianuales.

Líderes de la Industria de Defensa de Oriente Medio y África

EDGE Group PJSC

Lockheed Martin Corporation

Israel Aerospace Industries Ltd.

Elbit Systems Ltd.

Saudi Arabian Military Industries

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los mandatos de localización y los regímenes más estrictos de calificación de proveedores están creando espacios en blanco a corto plazo en la habilitación de fabricación nacional, el desarrollo de proveedores y los servicios de prueba y calificación, particularmente en Arabia Saudita y los EAU. Arabia Saudita está utilizando las licencias de GAMI y las cuotas de contenido local para orientar la contratación hacia el desarrollo de capacidades dentro del Reino, mientras que plataformas como el programa RUKN de SAMI subrayan la necesidad de incorporar a las pymes en las cadenas de suministro de defensa en mecanizado, ensamblaje electrónico, software y sistemas de calidad. Las municiones y el sostenimiento también son áreas de oportunidad directa a medida que los ritmos operativos se mantienen elevados y las flotas requieren disponibilidad garantizada, respaldado por ejemplos como el complejo industrial de SAMI Ammunition, que se informa tiene más del 60% de localización.

La transferencia de tecnología impulsada por asociaciones está ampliando las oportunidades abordables en armas guiadas e integración de electrónica avanzada, ya que las firmas regionales formalizan cada vez más el codesarrollo y la coproducción en lugar de la compra exclusivamente por importación. En junio de 2026, EDGE firmó un acuerdo con Safran Electronics and Defence para desarrollar, producir y comercializar sistemas avanzados de armas aire-tierra, y EDGE también formó una empresa conjunta con Leonardo para comercializar sistemas de defensa y radares aerotransportados. Por separado, la actualización del estatus de exportación de EE. UU. para los EAU en julio de 2026, que otorga un trato favorable mejorado para las transferencias de computación avanzada, IA y tecnología de defensa, reduce la friccción para integrar ciertos subsistemas de alta gama en programas locales y respalda la demanda de software de misión, manejo seguro de datos e integración a nivel de sistema.

Desarrollos recientes del sector

- Junio de 2026: EDGE Group y Safran Electronics and Defence firmaron un acuerdo para desarrollar, producir y comercializar sistemas avanzados de armas aire-tierra, aprovechando una carta de términos de empresa conjunta en torno a armas guiadas de precisión de largo alcance. La alianza refuerza las vías locales de diseño a producción en los EAU para armas inteligentes y respalda una transferencia de tecnología y participación industrial más profundas en categorías de municiones de alto crecimiento.

- Diciembre de 2025: Elbit Systems asegurÓ un contrato de 2.300 millones de USD con los EAU vinculado a tecnologías defensivas avanzadas, reforzando el cambio hacia actualizaciones de supervivencia, protección de aeronaves y protección electrónica. La adjudicación amplía la base instalada para trabajos de integración y sostenimiento de larga duración en toda la flota de los EAU y aumenta la presión competitiva sobre otros proveedores de guerra electrónica y autoprotección.

- Julio de 2024: Los EAU encargaron cuatro aeronaves Airbus A330 MRTT con disposiciones de transferencia de tecnología, vinculando una importante adquisición de movilidad aérea a la participación industrial nacional. El programa añade demanda sostenida de capacitación, mantenimiento y soporte de sistemas de misión, además de ampliar la huella de proveedores locales vinculada a una plataforma estratégica de reabastecimiento.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como el valor de la contratación relacionada con la defensa y el gasto en modernización en los países de Oriente Medio y África, que abarca los principales equipos y sistemas comprados para uso y preparación militar. El tamaño se expresa en USD y refleja la demanda creada por los presupuestos de defensa y los programas de adquisición.

Exclusiones de alcance: excluimos las compras de seguridad civil, los artículos puramente de vigilancia de seguridad interna y la demanda aeroespacial no relacionada con la defensa, salvo que se adquiera como programa de defensa.

Descripción general de la segmentación

- Por Fuerzas Armadas

- Fuerza Aérea

- Ejército

- Marina

- Por Tipo

- Entrenamiento y Protección de Personal

- C4ISR y Guerra Electrónica

- Vehículos

- Armas y Municiones

- Sistemas No Tripulados

- Sistemas Espaciales y Cibernéticos

- Por Dominio

- Terrestre

- Aéreo

- Naval

- Espacial

- Cibernético y Espectro Electromagnético

- Por Naturaleza de Adquisición

- Producción Indígena

- Adquisición Extranjera

- Por Geografía

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Catar

- Israel

- Kuwait

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Argelia

- Resto de África

- Oriente Medio

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza con señales públicas de presupuesto y gasto para que el conjunto de demanda esté anclado en lo que los gobiernos pueden financiar realmente. Las fuentes revisadas incluyen documentos oficiales de presupuesto de defensa y comunicados de los ministerios de finanzas, portales de autoridades de contratación y compensación de defensa, y rastreadores internacionales de gasto como SIPRI y las series macroeconómicas del Banco Mundial para el contexto de divisas e inflación.

También utilizamos portales de licitación de países y avisos de adjudicación de contratos cuando están disponibles, estadísticas de aduanas y comercio para las principales categorías vinculadas a la defensa (para evaluar la dependencia de las importaciones), e informes anuales públicos o presentaciones para inversores de proveedores activos en la región. Se utiliza selectivamente una suscripción de pago para datos financieros de empresas e inteligencia corporativa para estandarizar las divisiones de ingresos y confirmar la exposición a programas de Oriente Medio y África. Estos ejemplos no son exhaustivos, y se revisaron muchas otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centra en validar lo que realmente se está contratando y entregando, ya que los planes de defensa pueden cambiar rápidamente. Hablamos con expertos en programas y contratación, exfuncionarios de servicios, integradores locales y proveedores de componentes en los principales países compradores de Oriente Medio y África, y luego conciliamos los aportes con el panorama de presupuesto y comercio construido documentalmente.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 14% | |

| Nivel medio: 49% | Líderes funcionales/de unidad: 41% | |

| Actores más pequeños: 22% | Gerentes: 45% |

Dimensionamiento y previsión del mercado

El dimensionamiento se elabora principalmente mediante un enfoque descendente en el que los gastos de defensa nacionales, las participaciones de contratación y los ciclos de modernización se reconstruyen en un conjunto de gasto abordable para la región, y luego se distribuyen entre categorías de equipos y sistemas. Los totales se corroboran luego mediante comprobaciones ascendentes selectivas, como valores de contratos muestreados, exposición de ingresos de proveedores a programas de MEA, y aproximaciones de volumen más precio promedio para algunas plataformas de alto valor.

Los principales insumos utilizados en el modelo incluyen las asignaciones presupuestarias de defensa y los planes plurianuales, la combinación de contratación y O&M, el calendario de grandes programas (defensa aérea, aeronaves, naval, blindados, C4ISR), las señales de dependencia de importaciones a partir de datos comerciales, y los supuestos de tipo de cambio del USD e inflación que afectan los valores de contrato informados. Para la previsión, se aplica un análisis de escenarios en torno al crecimiento presupuestario, la urgencia derivada de conflictos y los retrasos en las entregas, y estos escenarios se moderan utilizando un consenso basado en entrevistas sobre lo que probablemente se financiará frente a lo que solo se ha anunciado. Cuando la cobertura ascendente es incompleta, las brechas se gestionan mediante ratios de contratación normalizados y verificaciones cruzadas con los patrones históricos de gasto para que el total final se mantenga realista.

Validación de datos y ciclo de actualización

La validación se realiza comparando los resultados del modelo con señales independientes, como los totales de gasto en defensa publicados, las carteras de licitaciones visibles y los calendarios de entrega conocidos para las principales plataformas. Si aparece un valor atípico, se revisa mediante comprobaciones de sincronización de divisas, picos puntuales de programas y una revisión de los supuestos de la combinación de contratación, y luego se eleva a una segunda revisión de analista antes de la aprobación final.

El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como revisiones presupuestarias, grandes escaladas de conflictos, impactos de sanciones o anuncios de grandes adjudicaciones. Antes de la entrega final, se completa una revisión adicional para que los clientes reciban una visión actualizada que refleje las últimas publicaciones públicas y comentarios de entrevistas.

Comparación del dimensionamiento del mercado de defensa de Oriente Medio y África de Mordor Intelligence con otras estimaciones publicadas

Las cifras publicadas sobre defensa en Oriente Medio y África no siempre coinciden porque las definiciones subyacentes no son las mismas, incluso cuando los títulos parecen similares. Las diferencias suelen provenir de qué se cuenta como defensa, el límite geográfico (MEA frente a MENA), y si la cifra representa el valor de contratación, los gastos militares totales o una visión más estrecha solo de sistemas.

Algunas estimaciones combinan el gasto total de defensa del gobierno y también pueden incluir líneas de gasto adyacentes de seguridad nacional e inteligencia, lo que puede inflar la cifra principal. Otras fuentes publican un valor mucho menor porque solo cuentan categorías de plataformas seleccionadas o solo un subconjunto de países. En nuestro trabajo, Mordor Intelligence contabiliza la demanda regional de contratación y modernización de defensa en Oriente Medio y África en términos de USD, y evita tratar los gastos presupuestarios generales o el gasto en seguridad no relacionado con la defensa como ingresos de mercado.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 67,79 mil millones de USD (2025) | |

| Publicación Comercial A | 220,60 mil millones de USD (2024) | Esta cifra se reporta como gasto en defensa de MENA, que hace seguimiento a los gastos gubernamentales en lugar de un mercado abordable de contratación y sistemas, y también utiliza un recorte geográfico diferente en comparación con MEA. |

| Consultora Regional B | 0,44 mil millones de USD (2024) | La estimación se presenta en millones de USD y parece reflejar un alcance más estrecho de sistemas o soluciones, lo que puede excluir la contratación de plataformas principales y la cobertura de países que modifica sustancialmente el total de MEA. |

La dispersión en la tabla se explica principalmente por dos decisiones: si la cifra es el gasto total de defensa frente al valor del mercado de contratación, y si la región se define como MENA o MEA. Al vincular la estimación a insumos centrados en la contratación, como las divisiones de asignación presupuestaria, el calendario de programas y la normalización de divisas, el resultado se mantiene trazable y más fácil de repetir cuando se actualizan los supuestos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del sector de defensa de Oriente Medio y África para 2031?

Se espera que el mercado de defensa de Oriente Medio y África alcance los 109,38 mil millones de USD en 2031.

¿Qué segmento se proyecta que crezca más rápido en los presupuestos de defensa regionales?

Se prevé que los sistemas no tripulados registren una CAGR del 11,54% hasta 2031.

¿Qué magnitud tiene el gasto naval en comparación con otras asignaciones de fuerzas armadas?

Los programas navales están en camino de alcanzar una CAGR del 9,23%, superando las inversiones terrestres y aéreas.

¿Por qué los estados del Golfo invierten en empresas de defensa africanas?

Los fondos soberanos utilizan empresas conjuntas para diversificar los ingresos y extender la influencia estratégica, al tiempo que satisfacen la demanda africana de equipos modernos.

¿Qué papel desempeña la localización en la política de adquisiciones?

Los gobiernos del Golfo y de África exigen ahora una amplia transferencia de tecnología y ensamblaje local, impulsando el crecimiento de la producción indígena a una CAGR del 9,75%.

¿Cómo están dando forma los controles de exportación a las decisiones de compra?

Los retrasos en las licencias y las reducciones de categoría de los subsistemas impulsan a los compradores a diversificar proveedores y a buscar la fabricación nacional para salvaguardar los plazos y las capacidades.

Última actualización de la página el: