Tamaño y Cuota del Mercado de Servicios de Chárter de Jets en Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

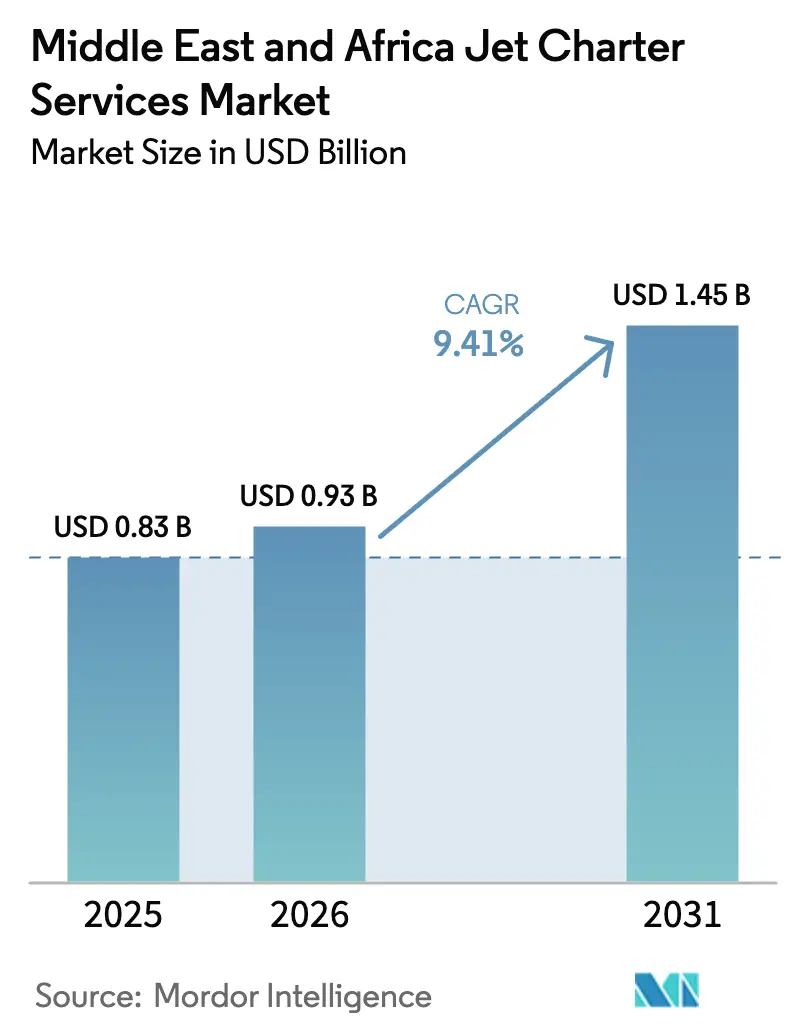

| Tamaño del mercado en el año base (2025) | 0.83 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.41% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Chárter de Jets en Oriente Medio y África por Mordor Intelligence

Se espera que el tamaño del mercado de servicios de chárter de jets en Oriente Medio y África crezca de USD 0,83 mil millones en 2025 a USD 0,93 mil millones en 2026, y se prevé que alcance USD 1,45 mil millones en 2031 con una CAGR del 9,41% durante el período 2026-2031. Las aeronaves grandes lideraron la demanda en 2025 debido a las necesidades de viajes corporativos transfronterizos en el Golfo, África y Europa, mientras que los jets medianos están destinados a crecer más rápidamente a medida que la liberalización doméstica de Arabia Saudita desbloquea frecuentes traslados intra-CCG que no requieren capacidad de ultra largo alcance. Los operadores están migrando hacia reservas habilitadas digitalmente y programas de prepago, ya que plataformas como XO mejoran la transparencia y la disponibilidad, aumentando así el uso recurrente entre los viajeros corporativos en todo el mercado. Los nuevos FBO de construcción específica en los Emiratos Árabes Unidos y Arabia Saudita están añadiendo capacidad de terminales privadas y hangares, reduciendo los tiempos en tierra y aliviando la presión de franjas horarias en los principales aeropuertos, lo que respalda un crecimiento sostenido durante la década. El aumento del número de HNWI en el Golfo y el crecimiento de la base de millonarios en África están ampliando el grupo de clientes potenciales, mientras que las limitaciones de talento y la volatilidad del combustible siguen siendo obstáculos que los operadores deben contemplar en sus precios y planificación.

Conclusiones Clave del Informe

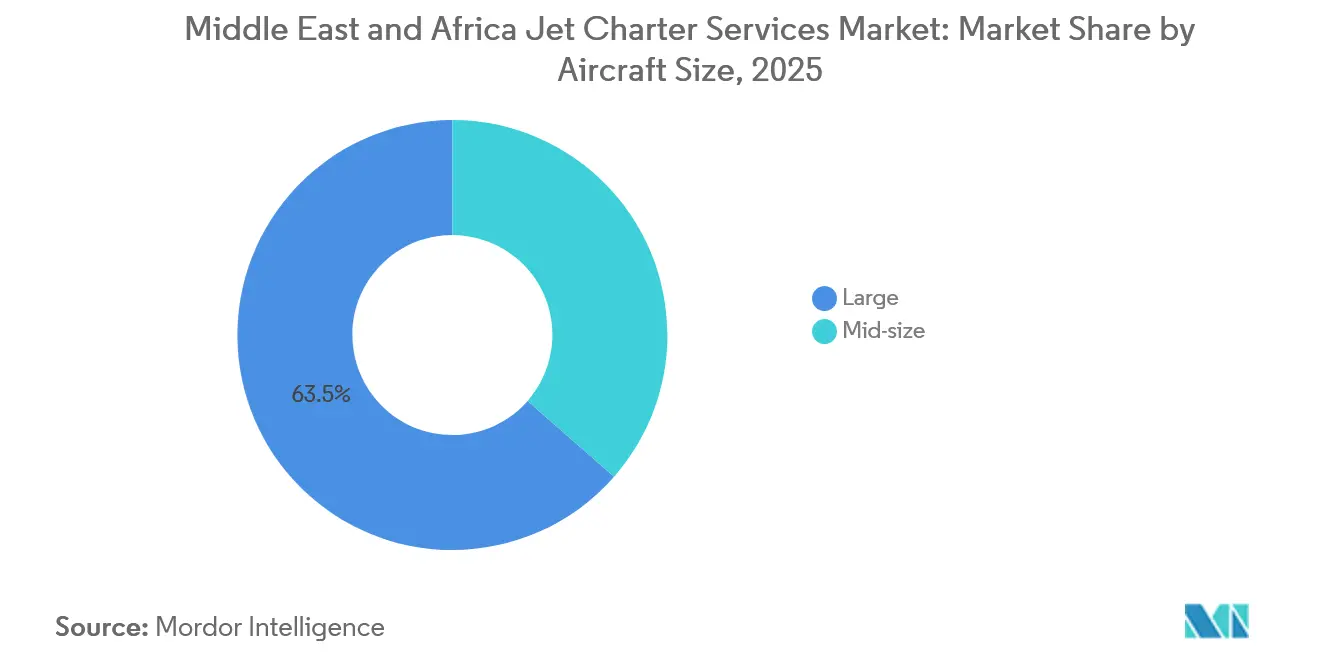

- Por tamaño de aeronave, los jets grandes dominaron el mercado, representando el 63,54% de los ingresos en 2025. Se proyecta que los jets medianos crezcan a una CAGR del 10,45% hasta 2031, impulsados por la apertura de rutas domésticas de Arabia Saudita a operadores extranjeros.

- Por modelo de servicio, el modelo de chárter bajo demanda representó el 72,40% del tamaño del mercado de servicios de chárter de jets en Oriente Medio y África en 2025. Se espera que la membresía de tarjeta jet crezca a una CAGR del 12,87% hasta 2031, respaldada por plataformas digitales que reducen la fricción y garantizan la disponibilidad.

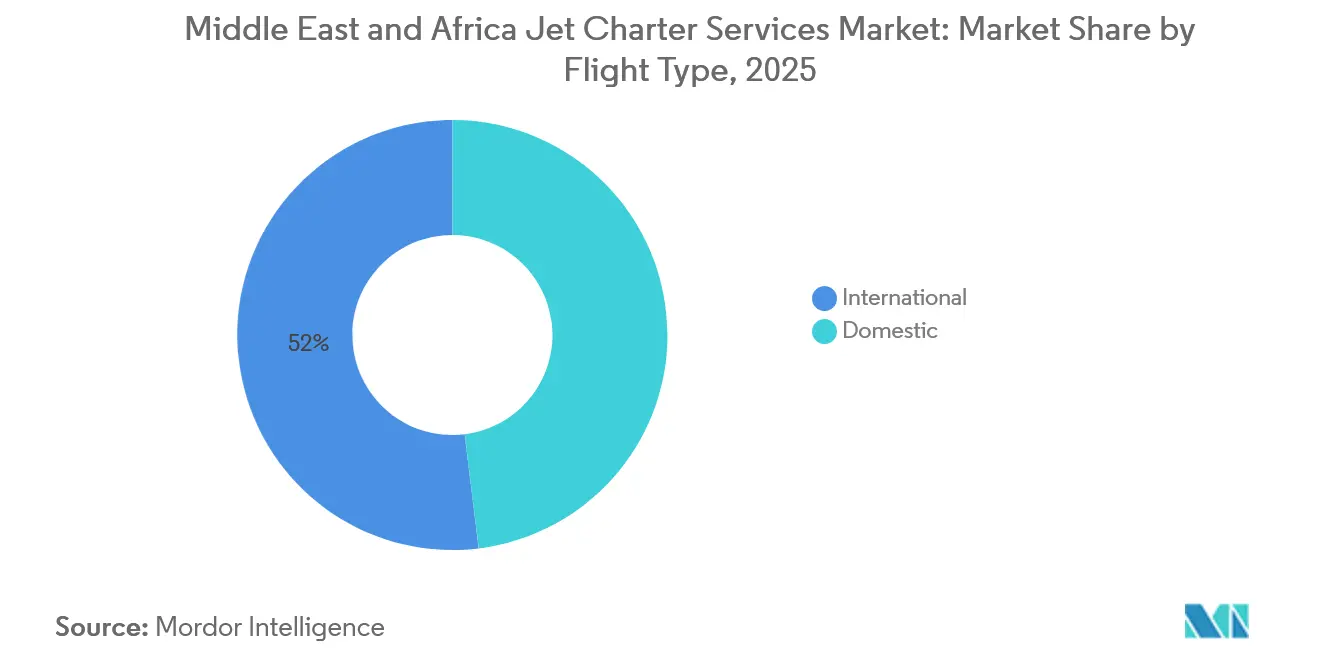

- Por tipo de vuelo, los vuelos internacionales representaron el 51,95% del mercado de servicios de chárter de jets en Oriente Medio y África en 2025. Se prevé que las rutas domésticas crezcan a una CAGR del 11,40% hasta 2031.

- Por usuario final, las corporaciones y PYMES representaron el 41,25% del mercado en 2025. Se proyecta que las reservas de deportes y entretenimiento crezcan a una CAGR del 11,80% hasta 2031, impulsadas por eventos como la Expo 2030 Riad y la Copa Mundial de la FIFA 2034.

- Por geografía, Oriente Medio mantuvo una cuota del 75,45% del tamaño del mercado en 2025. Se espera que la región logre el crecimiento más rápido, con una CAGR del 9,87% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Chárter de Jets en Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la población HNWI y UHNWI en el CCG y las principales economías africanas | +2.8% | Núcleo del CCG, Sudáfrica, Marruecos, Mauricio | Mediano plazo (2-4 años) |

| Liberalización regulatoria del mercado de chárter doméstico de Arabia Saudita | +1.9% | Arabia Saudita, efecto secundario en Kuwait y Omán | Corto plazo (≤ 2 años) |

| Expansión de la capacidad de FBO de construcción específica y terminales privadas en los Emiratos Árabes Unidos, Arabia Saudita y Qatar | +1.6% | Emiratos Árabes Unidos, Arabia Saudita, Qatar | Mediano plazo (2-4 años) |

| Rápida adopción de plataformas de reserva digitales y basadas en aplicaciones | +1.2% | Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica | Corto plazo (≤ 2 años) |

| Auge de los chárteres grupales para megaeventos | +0.9% | Arabia Saudita, Emiratos Árabes Unidos, Qatar, Baréin | Mediano plazo (2-4 años) |

| Megaproyectos energéticos en Namibia, Angola y Senegal que generan chárteres de acceso a emplazamientos | +0.7% | África Occidental y Meridional, efecto secundario en los centros de Sudáfrica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Población HNWI y UHNWI en el CCG y las Principales Economías Africanas

El crecimiento de los HNWI en todo el Golfo está ampliando la base de compradores para el chárter premium bajo demanda y por programa. El aumento de la riqueza de los HNWI y UHNWI en el CCG y África, respaldado por USD 7,3 billones en activos soberanos y USD 9,36 mil millones en flujos de capital privado, está impulsando una demanda sin precedentes de aviación privada. El aumento de la riqueza, las inversiones en bienes raíces de lujo y la movilidad transfronteriza están impulsando los viajes privados de alta frecuencia en los principales centros regionales y mundiales.[1]Fuente: Knight Frank Research, "The Private Capital Report 2025," Knight Frank, knightfrank.com Se proyecta que los Emiratos Árabes Unidos atraigan a 9.800 millonarios en 2025, aumentando el potencial de uso recurrente de tarjetas jet y programas de traslado corporativo centrados en Dubái y Abu Dabi. En África, se prevé que la población millonaria de 122.500 personas crezca un 65% durante la próxima década, con Sudáfrica contando con 41.100 HNWI y Marruecos alcanzando los 7.500 millonarios en 2025, lo que subraya centros de demanda multipolares que complementan los centros del Golfo. La expansión de la riqueza regional contribuye a los itinerarios transcontinentales a medida que las oficinas familiares y las corporaciones rotan inversiones hacia África, Europa y Asia, lo que favorece el chárter privado para viajes complejos de múltiples tramos dentro del mercado de servicios de chárter de jets en Oriente Medio y África. El aumento de la densidad de riqueza en las capitales del CCG también impulsa la modernización de flotas hacia jets de cabina más nueva y más grande, y respalda las estrategias de los operadores que agrupan servicios de conectividad y conserjería para mantener rendimientos premium.

Liberalización Regulatoria del Mercado de Chárter Doméstico de Arabia Saudita

Arabia Saudita eliminó las restricciones de cabotaje en mayo de 2025, abriendo el mercado de chárter doméstico a operadores extranjeros y desplazando la demanda hacia itinerarios de mayor frecuencia y múltiples tramos bajo un único contrato. El cambio de política se alinea con la Hoja de Ruta de Aviación General, que tiene como objetivo una industria de aviación privada de USD 2 mil millones para 2030, y con nuevos aeropuertos y terminales de aviación de negocios dedicados que profundizarán la densidad de rutas domésticas. La actividad de jets de negocios en Arabia Saudita ya había aumentado en 2024, una señal de demanda latente que la liberalización está incorporando ahora a la base direccionable en el mercado de servicios de chárter de jets en Oriente Medio y África. VistaJet se convirtió en el primer operador extranjero aprobado para vuelos domésticos en agosto de 2025 y reportó un fuerte crecimiento en miembros sauditas durante el primer semestre de 2025, demostrando una ventaja de primer movedor en un segmento recién abierto. Air Charter Service abrió su oficina en Riad en septiembre de 2025 para capturar la demanda de traslados corporativos, lo que refleja la rápida movilización de la industria tras el cambio regulatorio.[2]Fuente: Air Charter Service, "Air Charter Service Opens First Office in Saudi Arabia, and 39th Globally," Air Charter Service News, aircharter.co.uk

Expansión de la Capacidad de FBO de Construcción Específica y Terminales Privadas en los Emiratos Árabes Unidos, Arabia Saudita y Qatar

Los nuevos FBO y terminales privadas en los Emiratos Árabes Unidos y Arabia Saudita están añadiendo capacidad de hangares y pasajeros, reduciendo los tiempos de rotación y aliviando la presión sobre las terminales comerciales. Gama Aviation inauguró el Centro de Aviación de Negocios de Sharjah, valorado en USD 65 millones, en enero de 2026, con un gran hangar y una terminal VIP, creando una alternativa práctica al Aeropuerto Internacional de Dubái, con restricciones de franjas horarias, para vuelos privados. El Aeropuerto Internacional de Ras Al Khaimah está añadiendo un complejo de aviación privada para diversificar aún más las opciones de salida para los usuarios de aviación de negocios en los Emiratos Árabes Unidos. Dubai World Central está ampliando su infraestructura de aviación de negocios tras un aumento de 20.289 movimientos en 2025, consolidando a Dubai South como el núcleo de aviación privada de la región en el mercado de servicios de chárter de jets en Oriente Medio y África. En Arabia Saudita, la expansión del Aeropuerto Internacional Rey Salman incluye una terminal de aviación privada dedicada e instalaciones VIP, fortaleciendo la capacidad de aviación de negocios en la capital. El Aeropuerto Internacional Hamad de Qatar incluye infraestructura de aviación general que respalda los vuelos chárter premium vinculados a grandes eventos, complementando el crecimiento de la flota de Qatar Executive.

Rápida Adopción de Plataformas de Reserva Digitales y Basadas en Aplicaciones

Las plataformas digitales están comprimiendo los tiempos de cotización y habilitando precios en tiempo real, lo que está cambiando la forma en que los compradores corporativos y los HNWI acceden a los chárteres. El Mercado XO de Vista añadió funciones a finales de 2025 adaptadas a los clientes de Oriente Medio, agregando una amplia disponibilidad de aeronaves, cotizaciones rápidas y mejorando la transparencia de precios en el mercado de servicios de chárter de jets en Oriente Medio y África. El lanzamiento de la aplicación de reserva instantánea de Elevate Jet en febrero de 2026 subraya la creciente expectativa de acceso móvil prioritario y confirmaciones rápidas en la aviación privada. Air Charter LLC implementó un motor de reservas impulsado por inteligencia artificial en octubre de 2025 que automatiza la generación de cotizaciones y los ajustes basados en la demanda, reduciendo la fricción en las transacciones y permitiendo plazos de entrega consistentes. La integración de VOO con las herramientas de reserva corporativa demuestra que el inventario de jets privados se está integrando en el ecosistema tecnológico de viajes de negocios más amplio para satisfacer las necesidades de política y reporte empresarial. A escala regional, Vista reporta una cuota significativa de vuelos internacionales de jets de negocios, lo que otorga a los operadores liderados por tecnología poder de fijación de precios y ventajas de red sobre los intermediarios locales fragmentados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del combustible y alto OPEX para flotas de largo alcance | -1.4% | Global, mayor exposición a costos en Oriente Medio y África | Corto plazo (≤ 2 años) |

| Infraestructura aeroportuaria inadecuada y retrasos en permisos en el África Subsahariana | -0.9% | África Subsahariana fuera de los principales centros | Largo plazo (≥ 4 años) |

| Congestión de franjas horarias y plataformas en los centros del Golfo que limitan la capacidad en temporada alta | -0.7% | Dubái, Abu Dabi, Doha, con efectos secundarios | Mediano plazo (2-4 años) |

| Escasez regional de pilotos y talento en mantenimiento | -0.6% | Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Combustible y Alto OPEX para Flotas de Largo Alcance

Las fluctuaciones en el precio del combustible continúan presionando los márgenes de los operadores y complicando la fijación de precios para los chárteres al contado. Los datos de Estados Unidos muestran que los costos de combustible de aviación por galón aumentaron en enero de 2026 en comparación con diciembre, lo que señala una volatilidad continua que los operadores de todas las regiones deben cubrir o trasladar a los precios del sistema de tarifas de referencia. El Índice de Combustible de Aviación Argus de EE. UU. también muestra precios más altos en los principales centros a principios de 2026, consistente con balances más ajustados entre oferta y demanda y perturbaciones en el suministro de productos refinados (A4A). El conflicto en Oriente Medio elevó los índices de referencia regionales de combustible de aviación en marzo de 2026. Amplió los diferenciales de craqueo, lo que aumentó los costos para las flotas de largo alcance que operan vuelos transcontinentales comunes en el mercado de servicios de chárter de jets en Oriente Medio y África. Los operadores están priorizando aeronaves más nuevas con menor consumo de combustible para defender los márgenes durante los picos, lo que ayuda a estabilizar los precios de los programas para clientes corporativos y HNWI recurrentes. Los contratos plurianuales ofrecen una vía para absorber los recargos de manera más predecible. Al mismo tiempo, los compradores puramente al contado enfrentan mayores fluctuaciones en las cotizaciones de viajes durante períodos de volatilidad en el mercado de servicios de chárter de jets en Oriente Medio y África.

Infraestructura Aeroportuaria Inadecuada y Retrasos en Permisos en el África Subsahariana

Las brechas estructurales de infraestructura y los complejos procesos de obtención de permisos limitan la demanda direccionable en África, particularmente fuera de los principales centros. AFRAA señala una brecha sustancial en la financiación de infraestructura de aviación hasta 2040, lo que genera cuellos de botella de capacidad en muchos aeropuertos que afectan la fiabilidad de los horarios de chárter.[3]Fuente: AFRAA, "Masterclass 2: Capturing Rising Africa Travel Demand," AFRAA, afraa.org Muchas ciudades secundarias carecen de manejo en tierra eficiente y tecnología adecuada, lo que aumenta los tiempos de rotación y reduce la utilización de aeronaves en el mercado de servicios de chárter de jets en Oriente Medio y África. Los operadores también reportan largos plazos de tramitación de permisos en mercados clave como Sudáfrica, lo que puede obligar a establecer márgenes de programación conservadores y erosionar la propuesta de valor de ahorro de tiempo. Los planes de capital en los principales centros de Sudáfrica apuntan a mejorar la capacidad. Sin embargo, las mejoras siguen concentradas en las principales puertas de entrada en lugar de en las ciudades secundarias donde las rutas de energía y safari están creciendo. El efecto es un panorama a dos velocidades donde los centros bien gestionados están mejorando. Al mismo tiempo, los aeródromos secundarios aún requieren largos plazos de tramitación y una planificación de contingencia sólida para los operadores que atienden rutas centradas en África en el mercado de servicios de chárter de jets en Oriente Medio y África.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Aeronave: Los Jets Medianos Ganan Terreno con la Apertura del Cabotaje

Las aeronaves grandes lideraron con el 63,54% de la cuota de mercado en 2025, ya que los viajes ejecutivos transfronterizos favorecieron los vuelos de mayor alcance y cabinas más amplias para misiones de múltiples tramos. Se espera que los jets medianos crezcan más rápidamente a una CAGR del 10,45% hasta 2031, a medida que la liberalización doméstica de Arabia Saudita crea una demanda constante de traslados intra-CCG que equilibran el alcance, la comodidad de la cabina y el costo por hora. Los jets ligeros atienden pares de ciudades de nicho dentro de un mismo país y trayectos regionales cortos. Sin embargo, la competencia de los horarios frecuentes en clase ejecutiva puede reducir la propuesta de valor del chárter en las rutas más cortas. Las corporaciones que planifican visitas a emplazamientos en mercados energéticos utilizan jets medianos para optimizar la eficiencia del combustible y el tiempo de servicio, manteniendo al mismo tiempo la productividad a bordo. Los desarrollos de FBO en Sharjah y Ras Al Khaimah favorecen las operaciones de mayor frecuencia, que se alinean con las estrategias de despliegue de jets medianos en el mercado de servicios de chárter de jets en Oriente Medio y África.

Los operadores están posicionando sus flotas para capturar el crecimiento en los vuelos domésticos de Arabia Saudita y transfronterizos del CCG, donde los perfiles de misión se ajustan a las envolventes de rendimiento de los jets medianos. El reciente compromiso de Vista Global con aeronaves Bombardier Challenger 3500 fortalece su capacidad en jets medianos y señala confianza en un crecimiento sostenido a partir de 2026. La industria de servicios de chárter de jets en Oriente Medio y África también está viendo cómo los operadores diversifican sus flotas para equilibrar la demanda de ultra largo alcance frente a la creciente utilización de jets medianos. A medida que aumenta la utilización de los tipos medianos, los operadores pueden ofrecer más salidas por día sin comprometer la comodidad, lo que beneficia el retorno sobre el capital en el mercado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modelo de Servicio: La Membresía de Tarjeta Jet Disrumpe el Chárter Tradicional bajo Demanda

El chárter bajo demanda mantuvo una cuota del 72,40% del mercado de servicios de chárter de jets en Oriente Medio y África en 2025, ya que las reservas transaccionales siguieron siendo el comportamiento predeterminado entre los clientes corporativos y HNWI. Se prevé que la membresía de tarjeta jet sea el modelo de más rápido crecimiento, con una CAGR del 12,87% hasta 2031, ya que las horas prepagadas y la disponibilidad garantizada atraen a usuarios recurrentes que priorizan la certeza de tiempo sobre la volatilidad de precios. Los modelos de suscripción y la integración fraccionada siguen siendo menores en la región debido a la complejidad regulatoria en torno al registro de aeronaves y los derechos de importación. El chárter compartido tiene una tracción limitada debido a las preferencias de privacidad, aunque algunas rutas troncales predecibles muestran una adopción modesta.

A medida que los mercados digitales estandarizan los precios en tiempo real y la visibilidad del inventario, la fricción disminuye y el uso recurrente aumenta para los programas de prepago. El crecimiento de los Miembros del Programa VistaJet en Arabia Saudita en 2025 subraya el refuerzo mutuo de la economía de los programas y la liberalización doméstica dentro del mercado de servicios de chárter de jets en Oriente Medio y África. Arabia Saudita se ha consolidado como un mercado de crecimiento crítico para VistaJet, presentando numerosas oportunidades. En el primer semestre de 2025, la compañía registró un aumento interanual del 32% en los Miembros del Programa VistaJet en el Reino, lo que indica una creciente demanda de soluciones de vuelo tanto domésticas como internacionales entre clientes locales e internacionales. La industria de servicios de chárter de jets en Oriente Medio y África está pasando de las compras ocasionales a los compromisos basados en relaciones que garantizan el acceso durante los picos de eventos. Los operadores con sólidas capacidades tecnológicas y de gestión de programas están mejor posicionados para ganar cuota de cartera a medida que los clientes aseguran horas y niveles de servicio.

Por Tipo de Vuelo: Las Rutas Domésticas se Aceleran tras la Reforma Regulatoria

Los vuelos internacionales representaron el 51,95% de los ingresos por tipo de vuelo en 2025, impulsados por los corredores del Golfo hacia Europa y las conexiones intraafricanas que carecen de opciones de vuelos regulares convenientes para los viajes ejecutivos. Se proyecta que las rutas domésticas crezcan a una CAGR del 11,40% hasta 2031, con la Hoja de Ruta de Aviación General de Arabia Saudita y la eliminación del cabotaje que permiten a los operadores extranjeros operar itinerarios dentro del Reino. Los traslados domésticos de corto recorrido, como Riad a Yeda o Abu Dabi a Dubái, comprimen el tiempo de viaje frente a los largos traslados terrestres. Las rutas domésticas de largo recorrido, como Riad a Neom, extienden los chárteres a zonas de desarrollo y áreas turísticas. El largo recorrido internacional continúa anclando los ingresos en jets de ultra largo alcance, donde la capacidad de vuelo sin escalas mantiene rendimientos premium, respaldando la combinación de flota en el mercado de servicios de chárter de jets en Oriente Medio y África.

La apertura de los servicios domésticos de Arabia Saudita a los Certificados de Operador Aéreo extranjeros permite contratos de múltiples tramos que anteriormente requerían cambios de aeronave, eliminando así la fricción y reduciendo el tiempo en los itinerarios. La entrada de VistaJet como primer movedor en agosto de 2025 subraya la oportunidad inmediata a medida que los operadores reposicionan aeronaves regionalmente para reducir los tramos vacíos y ajustar los precios. El corto recorrido internacional sigue siendo más sensible al precio debido a los abundantes horarios comerciales, pero los viajes ejecutivos urgentes continúan respaldando la demanda privada. La industria de servicios de chárter de jets en Oriente Medio y África se beneficia de las ganancias en la utilización de activos en los sectores domésticos, donde las aeronaves pueden completar múltiples rotaciones por día, mejorando los ingresos por día y la economía del combustible. La planificación de permisos y cumplimiento normativo sigue siendo fundamental para las operaciones transfronterizas en África, donde los plazos pueden extenderse sin una coordinación cuidadosa.

Por Usuario Final: Los Chárteres de Deportes y Entretenimiento se Disparan con el Calendario de Eventos

Las corporaciones y PYMES representaron el 41,25% de la demanda en 2025, ya que los viajes ejecutivos, las reuniones de directivos y el acceso a emplazamientos energéticos requirieron una programación flexible y rutas directas. Se prevé que los deportes y el entretenimiento sean el segmento de usuario final de más rápido crecimiento, con una CAGR del 11,80% hasta 2031, a medida que la región acoge el calendario de Fórmula 1, la Expo 2030 Riad y la Copa Mundial de la FIFA 2034. Los HNWI y los viajeros privados siguen siendo un grupo numeroso, mientras que los gobiernos y las ONG dependen del chárter para misiones diplomáticas y humanitarias. Los picos de eventos comprimen las ventanas de salida y la congestión en las plataformas, lo que recompensa a los operadores que aseguran previamente el espacio en hangares y el alojamiento de la tripulación.

La dinámica de precios durante los eventos ilustra la disposición a pagar por la puntualidad garantizada. La dinámica de precios durante los eventos destaca la disposición a pagar por la puntualidad garantizada. Por ejemplo, durante el Gran Premio de Arabia Saudita en Yeda, los chárteres de jets de largo alcance desde París suelen costar entre EUR 70.000 y 90.000 (USD 76.300 - USD 98.100) en un solo sentido, lo que demuestra la aceptación de recargos cuando las alternativas implican riesgos de conexión significativos. La membresía de programa ayuda a las corporaciones a limitar la exposición durante los períodos de volatilidad y garantiza la disponibilidad para reuniones críticas. Los chárteres gubernamentales y de ONG proporcionan volúmenes recurrentes y cobros fiables que equilibran la variabilidad estacional en el mercado de servicios de chárter de jets en Oriente Medio y África. Los aumentos de ingresos de Qatar Executive junto con el crecimiento de la flota muestran cómo los operadores nacionales pueden atender casos de uso estatal y privado en paralelo.

Análisis Geográfico

Oriente Medio representó el 75,45% de la demanda de 2025 y se proyecta que crezca más rápidamente a una CAGR del 9,87% hasta 2031, a medida que la liberalización doméstica de Arabia Saudita y las expansiones de FBO en los Emiratos Árabes Unidos permiten más vuelos y tiempos de rotación más cortos. Dubai South registró 20.289 movimientos de aviación de negocios en 2025, confirmando el papel central del centro para el tráfico privado regional dentro del mercado de servicios de chárter de jets en Oriente Medio y África. La actividad de vuelos en Arabia Saudita aumentó, y la autorización doméstica de VistaJet en 2025 apunta a un rápido desarrollo de los servicios dentro del Reino que reduce la fricción para las corporaciones y los HNWI. Las incorporaciones a la flota de Qatar Executive respaldan la capacidad de largo alcance y fortalecen el papel de Doha en la conexión del CCG y Europa para los viajeros premium.

África representó el 24,55% de la demanda de 2025, pero enfrenta obstáculos de infraestructura y permisos que ralentizan el crecimiento fuera de los principales centros. AFRAA destaca una brecha de financiación significativa y restricciones de capacidad que aumentan los costos operativos y reducen la previsibilidad en las rutas secundarias. El avance regulatorio de Sudáfrica permite a proveedores certificados como ExecuJet realizar mantenimiento pesado en aeronaves registradas en los registros locales, mejorando así la aeronavegabilidad y los tiempos de rotación para las flotas regionales. La logística energética en África Occidental en Ghana y Nigeria requiere rotaciones de tripulación donde el chárter sigue siendo la solución eficiente para el acceso a los emplazamientos. La creciente base de millonarios de Marruecos fortalece las rutas del Norte de África hacia Europa que se alinean con el turismo premium y los viajes de negocios.

De cara al futuro, es probable que el crecimiento en Oriente Medio siga respaldado por la nueva capacidad de terminales privadas y el tráfico impulsado por eventos, mientras que el crecimiento de África depende de la reforma de los permisos y las inversiones específicas en aeropuertos secundarios. Los operadores están formando asociaciones regionales y filiales para navegar los límites regulatorios y capturar más de la cadena de valor dentro de cada país. El mercado de servicios de chárter de jets en Oriente Medio y África recompensará a los operadores que conecten las redes del Golfo y África con una programación fiable y niveles de servicio consistentes, respaldados por flotas modernas e infraestructura de FBO de construcción específica.

Panorama Competitivo

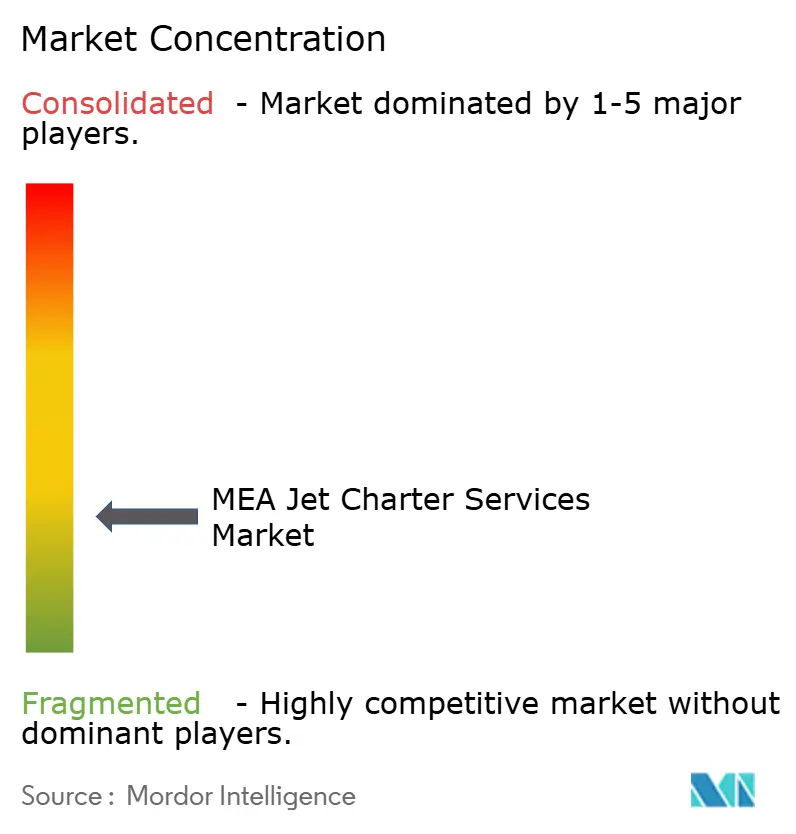

El panorama competitivo sigue siendo fragmentado. Royal Jet LLC, Qatar Executive, VistaJet, Empire Aviation Group, ExecuJet, NASJET y DC Aviation Al-Futtaim compiten en calidad de flota, conectividad y resultados de servicio consistentes en el Mercado de Servicios de Chárter de Jets en Oriente Medio y África. La autorización doméstica de VistaJet en Arabia Saudita creó una ventana de primer movedor, y su crecimiento de miembros en 2025 sugiere una exitosa captación temprana en un segmento recién abierto. Empire Aviation está invirtiendo en una nueva sede en el Centro Aeroespacial Mohammed Bin Rashid de Dubái, asegurando acceso a hangares y mejorando el control operativo a medida que Dubai South escala su infraestructura de aviación privada.

Los operadores también están utilizando la conectividad y la tecnología para diferenciarse. La instalación de Starlink de Qatar Executive en la flota G650ER mejora la colaboración en tiempo real a bordo, lo que importa a los clientes que realizan negocios durante el vuelo. Los agregadores digitales como XO e innovadores como AirCharter.com reducen los tiempos de reserva y exponen precios en tiempo real, lo que puede desplazar la cuota de los intermediarios tradicionales hacia los operadores habilitados por plataformas en el mercado de servicios de chárter de jets en Oriente Medio y África. La expansión de MRO de ExecuJet y sus asociaciones, incluida la nueva capacidad de pintura, aumentan el control interno de los tiempos de rotación y reducen la dependencia de colas de terceros durante los picos.

Las estrategias de balance y los compromisos de flota también están configurando el posicionamiento competitivo. La oficina de Riad de Air Charter Service amplía la presencia local y respalda la demanda gubernamental y empresarial de traslados domésticos y viajes de múltiples tramos. A medida que la capacidad de FBO prolifera en Sharjah y Ras Al Khaimah, los operadores con arrendamientos tempranos y franjas de hangares pueden capturar ventajas logísticas que se traducen en tiempos de rotación más rápidos y mejor acceso en horas pico. El arco competitivo estará determinado por la rapidez con que la liberalización regulatoria se extienda más allá de Arabia Saudita y si los operadores pueden escalar programas y tecnología para convertir a los viajeros frecuentes en miembros a largo plazo en el mercado de servicios de chárter de jets en Oriente Medio y África.

Líderes de la Industria de Servicios de Chárter de Jets en Oriente Medio y África

Royal Jet LLC

VistaJet Group Holding Limited

ExecuJet Aviation Group AG

Empire Aviation Group

Qatar Executive (Qatar Airways Group)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: La incorporación de un Gulfstream G600 a la flota de Empire Aviation refleja la creciente demanda regional de jets de negocios de alto rendimiento y largo alcance. Este movimiento refuerza la posición de Oriente Medio como mercado clave para la aviación privada, impulsando la modernización de flotas y ampliando las capacidades de servicio de chárter para satisfacer las necesidades cambiantes de los clientes.

- Enero de 2025: La adquisición por parte de Qatar Executive de dos aeronaves Gulfstream G700 adicionales, aumentando su flota a 24, destaca su inversión estratégica en la expansión de las capacidades de ultra largo alcance. Este desarrollo refleja la creciente demanda de servicios de aviación privada premium, la mayor capacidad operativa y posiciona a la empresa para fortalecer su cuota de mercado en el segmento global de viajes de lujo.

Alcance del Informe del Mercado de Servicios de Chárter de Jets en Oriente Medio y África

Un modelo de negocio de chárter implica el alquiler de una aeronave a los usuarios en función de sus necesidades operativas específicas. Un proveedor u operador de servicios de chárter es una organización licenciada y acreditada responsable de proporcionar pilotos, mantener la aeronave y gestionar sus operaciones. Los servicios de chárter atienden a particulares, corporaciones, empresas, VIP, deportistas y funcionarios gubernamentales, siguiendo un acuerdo con el operador de chárter sobre los términos y condiciones del programa de alquiler. Además, las aeronaves de chárter pueden adaptarse para otros fines, como servicios médicos de emergencia, transporte de carga o reabastecimiento de equipos. El alcance del mercado se limita a Oriente Medio y África.

El mercado de servicios de chárter de jets en Oriente Medio y África está segmentado en función del tamaño de la aeronave, el modelo de servicio, el tipo de vuelo, el usuario final y la geografía. Por tipo de aeronave, el mercado está segmentado en jets ligeros, jets medianos y jets grandes. Por modelo de servicio, el mercado está segmentado en chárter bajo demanda, membresía de tarjeta jet, chárter por suscripción, integración de chárter fraccionado y chárter compartido. Por tipo de vuelo, el mercado está segmentado en doméstico e internacional, con una subsegmentación adicional en corto y largo recorrido. Por usuario final, el mercado está segmentado en corporaciones y PYMES, HNWI/particulares privados, deportes y entretenimiento, gobierno y ONG. El informe también cubre el tamaño del mercado y las previsiones para el mercado de servicios de chárter de jets en Oriente Medio y África en 5 países principales de Oriente Medio y 4 países principales de África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han proporcionado en función de los ingresos (USD).

| Ligero |

| Mediano |

| Grande |

| Chárter bajo Demanda |

| Membresía de Tarjeta Jet |

| Chárter por Suscripción |

| Integración de Chárter Fraccionado |

| Chárter Compartido |

| Doméstico | Corto Recorrido |

| Largo Recorrido | |

| Internacional | Corto Recorrido |

| Largo Recorrido |

| Corporaciones y PYMES |

| HNWI/Particulares Privados |

| Deportes y Entretenimiento |

| Gobierno y ONG |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Qatar | |

| Kuwait | |

| Omán | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Ghana | |

| Marruecos | |

| Nigeria | |

| Resto de África |

| Por Tamaño de Aeronave | Ligero | |

| Mediano | ||

| Grande | ||

| Por Modelo de Servicio | Chárter bajo Demanda | |

| Membresía de Tarjeta Jet | ||

| Chárter por Suscripción | ||

| Integración de Chárter Fraccionado | ||

| Chárter Compartido | ||

| Por Tipo de Vuelo | Doméstico | Corto Recorrido |

| Largo Recorrido | ||

| Internacional | Corto Recorrido | |

| Largo Recorrido | ||

| Por Usuario Final | Corporaciones y PYMES | |

| HNWI/Particulares Privados | ||

| Deportes y Entretenimiento | ||

| Gobierno y ONG | ||

| Por Geografía | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Qatar | ||

| Kuwait | ||

| Omán | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Ghana | ||

| Marruecos | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Dónde está la nueva infraestructura de aviación privada aliviando las presiones de capacidad?

Se proyecta que el sector crezca a una CAGR del 9,41% durante 2026-2031, alcanzando USD 1,45 mil millones en 2031.

¿Qué categoría de aeronave lidera la demanda en los servicios de chárter de jets en Oriente Medio y África?

Los jets grandes lideraron con una cuota del 63,54% en 2025, respaldados por misiones corporativas de largo alcance que conectan los centros del CCG con África y Europa.

¿Cómo están cambiando las plataformas digitales la compra de chárteres en la región?

Los mercados como XO y los sistemas habilitados por inteligencia artificial están acelerando los tiempos de cotización y mejorando la transparencia de precios, lo que impulsa el uso recurrente y respalda el crecimiento de la membresía de programas.

¿Qué segmento de usuario final está creciendo más rápidamente en los chárteres de Oriente Medio y África?

Se prevé que los deportes y el entretenimiento crezcan a una CAGR del 11,80% hasta 2031, respaldados por el calendario de Fórmula 1, la Expo 2030 Riad y la Copa Mundial de la FIFA 2034.

¿Dónde está la nueva infraestructura de aviación privada aliviando las presiones de capacidad?

Las terminales privadas y hangares nuevos y ampliados en Sharjah, Dubai South, Ras Al Khaimah y Riad están reduciendo los tiempos de rotación y añadiendo capacidad para aeronaves basadas.

Última actualización de la página el: