Tamaño y participación del mercado de vidrio plano de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

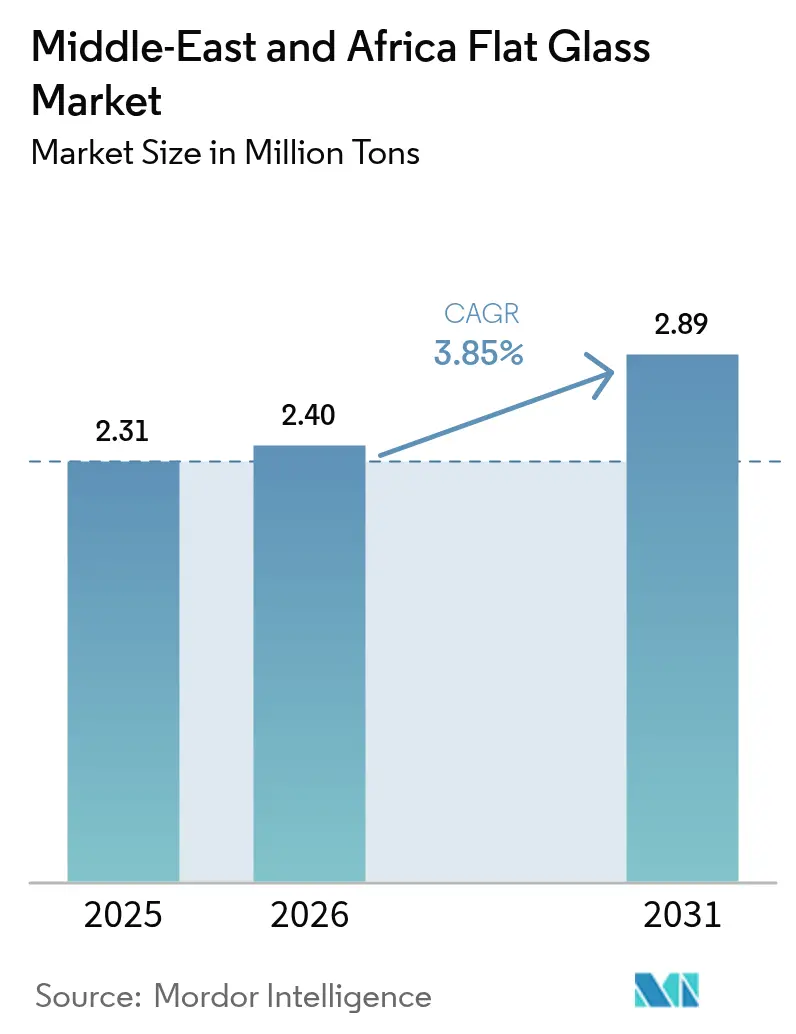

| Tamaño del mercado en el año base (2025) | 2.31 Millones de toneladas |

| Volumen del Mercado (2026) | 2.4 Millones de toneladas |

| Volumen del Mercado (2031) | 2.89 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.85% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de vidrio plano de Oriente Medio y África por Mordor Intelligence

El tamaño del mercado de vidrio plano de Oriente Medio y África fue valorado en 2,31 millones de toneladas en 2025 y se estima que crecerá desde 2,4 millones de toneladas en 2026 hasta alcanzar 2,89 millones de toneladas en 2031, a una CAGR del 3,85% durante el período de pronóstico (2026-2031). El sólido gasto de capital en distritos urbanos de uso mixto, clústeres de energía renovable y programas de localización automotriz sostiene esta expansión. Los programas de construcción a gran escala en Arabia Saudita, los Emiratos Árabes Unidos y Egipto se están traduciendo directamente en mayores tasas de utilización de líneas de flotación, un suministro regional más ajustado y una mayor demanda de procesamiento de valor añadido. La rápida adopción de fotovoltaica integrada en edificios y acristalamiento electrocrómico está impulsando a los productores a desplazar sus mezclas de productos hacia variantes de bajo contenido en hierro, baja emisividad y vidrio inteligente, que generan márgenes más sólidos. Al mismo tiempo, las inversiones estratégicas en capacidad de hornos en Arabia Saudita y Egipto están mejorando la autosuficiencia, protegiendo a los compradores de las fluctuaciones de los precios de importación y facilitando plazos de entrega más cortos para pedidos complejos. No obstante, la posición de costes de la industria sigue siendo vulnerable a la volatilidad del gas natural y a las perturbaciones en el precio de la sosa cáustica, lo que refuerza la importancia de las reformas de eficiencia energética y el aprovisionamiento de materias primas integrado verticalmente.

Conclusiones clave del informe

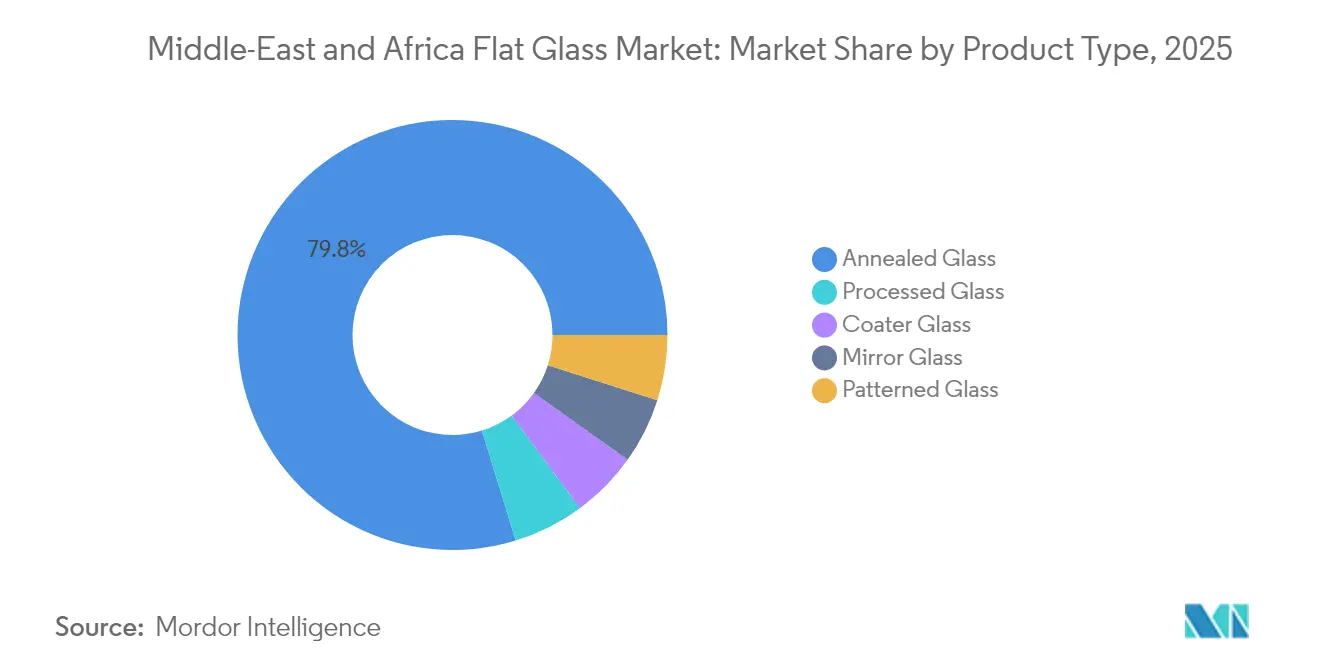

- Por tipo de producto, el vidrio recocido lideró con el 79,75% de la cuota del mercado de vidrio plano de Oriente Medio y África en 2025, mientras que se proyecta que el vidrio procesado se expanda a una CAGR del 4,62% hasta 2031.

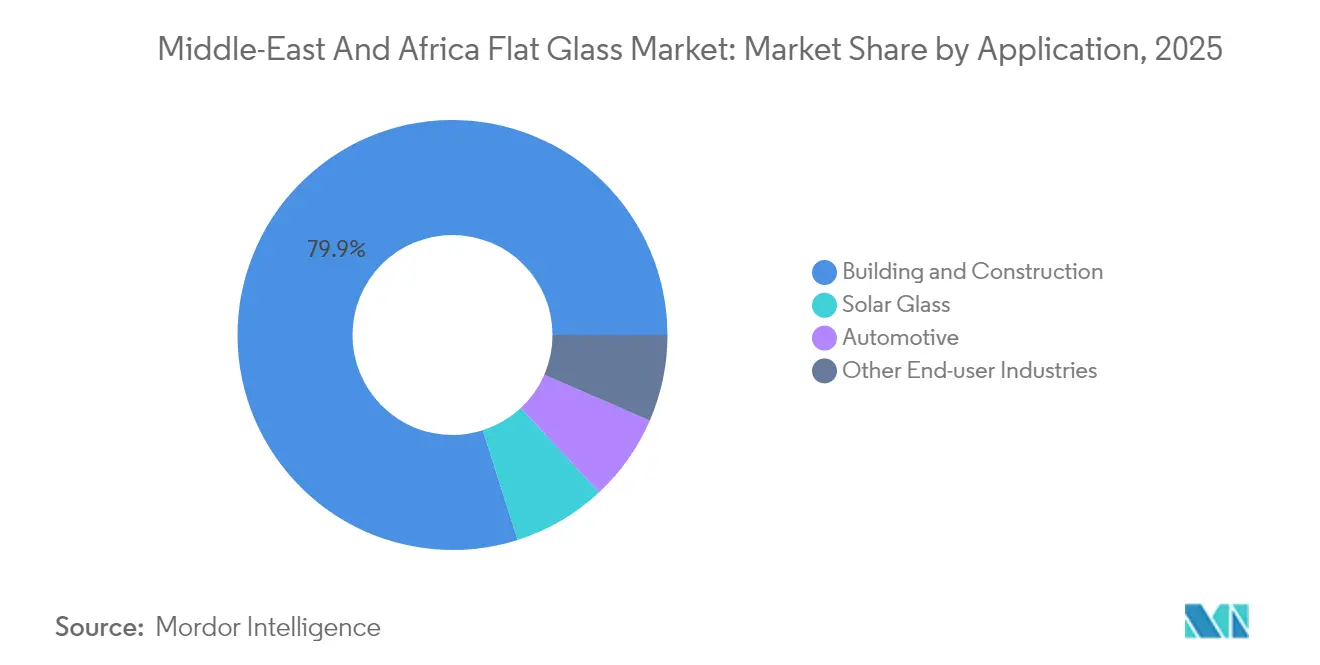

- Por aplicación, la construcción y edificación representó el 79,90% del tamaño del mercado de vidrio plano de Oriente Medio y África en 2025; se proyecta que el vidrio solar avance a una CAGR del 6,41% hasta 2031.

- Por geografía, Arabia Saudita mantuvo una cuota de ingresos del 56,70% del mercado de vidrio plano de Oriente Medio y África en 2025 y se prevé que registre la mayor CAGR del 4,55% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de vidrio plano de Oriente Medio y África

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Cartera de megaproyectos de construcción (CCG y Norte de África) | + 1.2% | Núcleo del CCG, con efectos indirectos en el Norte de África | Mediano plazo (2-4 años) |

| Expansión de clústeres regionales de producción automotriz | + 0.8% | Arabia Saudita, Emiratos Árabes Unidos, Egipto | Largo plazo (≥ 4 años) |

| Implementaciones de energía solar a escala de servicios públicos y fotovoltaica integrada en edificios | + 0.6% | MEA global, concentrado en el CCG y Egipto | Mediano plazo (2-4 años) |

| Mandatos de edificación verde para acristalamiento de baja emisividad y vidrio inteligente | + 0.5% | Emiratos Árabes Unidos, Arabia Saudita, Catar | Corto plazo (≤ 2 años) |

| Turismo emblemático y gigaproyectos que impulsan el vidrio curvado de especialidad | + 0.4% | Arabia Saudita, Emiratos Árabes Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cartera de megaproyectos de construcción

Las enormes ciudades de uso mixto, los enclaves turísticos y los corredores industriales distribuidos por todo el Consejo de Cooperación del Golfo y el Norte de África están garantizando una visibilidad plurianual para la absorción de vidrio. El Proyecto Mar Rojo de Arabia Saudita por sí solo aseguró contratos por valor de 6.100 millones de USD que cubren 50 complejos turísticos y 8.000 habitaciones de hotel, incluidos 3.700 metros cuadrados de unidades de fachada curva. Emplazamientos emblemáticos comparables como la Isla Sindalah de NEOM y la Nueva Capital Administrativa de Egipto están especificando laminado, baja emisividad y paneles de gran tamaño que ofrecen tanto valor estético como rendimiento térmico. La alta densidad de pedidos dentro de zonas económicas definidas permite a los productores consolidar entregas, reducir costes logísticos y optimizar las campañas de hornos para objetivos de espesor específicos. El paquete de deuda de 100 millones de USD de la Corporación Financiera Internacional para la expansión del vidrio egipcio subraya la confianza de las instituciones financieras en la cartera de pedidos de construcción de la región. En conjunto, estos megaproyectos anclan la demanda base y justifican el gasto de capital continuo en nuevas líneas de flotación y cámaras de recubrimiento.

Expansión de clústeres regionales de producción automotriz

Los incentivos a la fabricación de vehículos en Arabia Saudita, los Emiratos Árabes Unidos y Egipto están reconfigurando la demanda de vidrio para automoción. El Programa de Desarrollo de Inversiones Automotrices de Riad apunta a 300.000-500.000 unidades por año para 2030, con nuevas empresas de vehículos eléctricos como Ceer y Lucid que enfatizan los techos panorámicos y los parabrisas preparados para HUD. La hoja de ruta de localización de Egipto hace eco de esta estrategia, catalizando requisitos de parabrisas laminados, lunas laterales templadas y techos corredizos con películas de control solar. A medida que los fabricantes de equipos originales abastecen más cerca de las plantas de ensamblaje, los convertidores regionales de vidrio plano ganan la oportunidad de profundizar las asociaciones técnicas, introducir sistemas de inspección de calidad en línea y desplegar modelos de entrega justo a tiempo. La mayor superficie acristalada en las plataformas de vehículos eléctricos de batería aumenta aún más el tonelaje por vehículo. En conjunto, estos clústeres automotrices diversifican los canales de ventas, reducen la dependencia de las importaciones y aumentan la utilización global de la capacidad de fusión.

Implementaciones de energía solar a escala de servicios públicos y fotovoltaica integrada en edificios

Los objetivos nacionales de energía renovable están impulsando la demanda de vidrio solar con bajo contenido en hierro. Glass Technology Industries ha puesto en servicio una planta en los Emiratos Árabes Unidos por valor de 350 millones de AED capaz de suministrar 5,5 millones de módulos anuales, garantizando el acceso regional a láminas de cubierta fotovoltaica. Los ensayos de laboratorio en Arabia Saudita demuestran que la fotovoltaica integrada en edificios (BIPV) logra 698 kWh por metro cuadrado al año y un factor de utilización del 16%, consolidando el argumento económico para las fachadas BIPV. China Glass Holdings orientó su complejo egipcio de 310 millones de USD hacia 800 TPD de vidrio fotovoltaico, lo que señala confianza en las subastas solares del Golfo y en los proyectos africanos fuera de la red eléctrica. Los productores especializados en recubrimientos antirreflectantes, superficies con patrón láser y composiciones de alta transmitancia capturan primas adicionales mientras aprovechan las sinergias de la línea de flotación para sustratos ultratransparentes delgados. El efecto de arrastre del segmento solar amplía así los diferenciales de la mezcla de productos y sustenta los casos de inversión en hornos.

Mandatos de edificación verde para acristalamiento de baja emisividad y vidrio inteligente

Los códigos de conservación de energía en todo el CCG exigen valores U superiores y parámetros de transmitancia de luz visible, desplazando la demanda hacia vidrio de baja emisividad, electrocrómico y con aislamiento de vacío. Las regulaciones de edificación verde de Dubái y el marco Estidama de Abu Dabi requieren el cumplimiento de la envolvente que típicamente favorece los recubrimientos de doble plata o los sistemas de tintado dinámico[1]Fuente: Municipio de Dubái, "Regulaciones y especificaciones de edificación verde," dm.gov.ae. Los acuerdos de vidrio inteligente, como el acuerdo de distribución a cinco años entre ClearVue y Alutec, ilustran la disposición del mercado para desplegar ventanas generadoras de electricidad tanto en entornos comerciales como institucionales. La estandarización a través de la Organización de Normas del Golfo facilita la certificación transfronteriza, permitiendo consolidaciones ágiles y ciclos de desarrollo de productos más cortos. Las reformas posteriores en los rascacielos existentes amplían los volúmenes potenciales más allá de las nuevas construcciones, mientras que los contratos de arrendamiento vinculados al rendimiento hacen del acristalamiento de alto rendimiento una mejora de coste neutro para los propietarios de edificios.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad de los precios de los insumos de energía y sosa cáustica | -0.70% | MEA global, concentrado en la producción de alta intensidad energética | Corto plazo (≤ 2 años) |

| Importaciones asiáticas a bajo precio que comprimen los márgenes locales | -0.50% | Todos los mercados de MEA, en particular los segmentos de productos básicos | Mediano plazo (2-4 años) |

| La escasa infraestructura de reciclaje de calcín eleva los costes | -0.30% | Regional, con impacto agudo en el CCG y el Norte de África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los precios de los insumos de energía y sosa cáustica

Las cotizaciones de sosa cáustica aumentaron 20 EUR por tonelada en Sudáfrica durante 2024, mientras que las ofertas de referencia europeas fluctuaron entre 175 y 195 EUR, influyendo directamente en los costes de la mezcla de materias primas[2]ICIS, "Perspectivas del mercado de sosa cáustica T2 2025," icis.com. Dado que los gastos en energía representan entre el 15 y el 20% de los costes operativos del horno, los picos en el gas natural al contado comprimen de inmediato los márgenes de contribución de los productores de vidrio flotado. La dependencia del carbonato de sodio importado de Turquía o China expone aún más a las plantas regionales a las fluctuaciones en las tarifas de flete y los desajustes cambiarios. Aunque Arabia Saudita ha anunciado el primer complejo regional de sosa cáustica sintética, los volúmenes iniciales no desplazarán completamente las importaciones, manteniéndose el riesgo de precios elevado a corto plazo. Para estabilizar los costes, los fabricantes están acelerando el reciclaje de calcín, firmando contratos de suministro de GNL a precio fijo y desarrollando proyectos piloto de tecnologías de fusión asistidas por energía solar.

Importaciones asiáticas a bajo precio que comprimen los márgenes locales

Los exportadores chinos cotizan consistentemente márgenes de dumping del 91-344% en mercados de terceros países, cifra que refleja el suministro de origen egipcio que enfrenta derechos provisionales del 29-38% en Sudáfrica. Egipto importó vidrio plano chino por valor de 6,30 millones de USD en 2024, a pesar de contar con una capacidad interna considerable, lo que subraya la continua competencia basada en precios. A medida que las líneas regionales aumentan su producción, persiste el riesgo de sobreoferta en el vidrio transparente básico de 2-4 milímetros, presionando los precios franco a bordo. Los productores del Golfo están respondiendo segmentando sus carteras, priorizando los tamaños jumbo, implementando programas de envío rápido y ofreciendo servicios de ingeniería de aplicaciones, en lugar de participar en guerras de precios impulsadas por volumen. No obstante, los márgenes en el vidrio flotado básico siguen siendo escasos hasta que acciones concertadas de defensa comercial o la racionalización de capacidades alivien la sobreoferta regional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: El dominio del vidrio recocido se enfrenta a la innovación en procesamiento

El vidrio recocido mantuvo el 79,75% de la cuota del mercado de vidrio plano de Oriente Medio y África en 2025 debido a su ventaja de coste en fachadas estándar y ventanas para automoción de gama básica. Sin embargo, se proyecta que las variantes procesadas —templadas, laminadas y recubiertas— registren una CAGR del 4,62%, impulsadas por los mandatos de diseño en gigaproyectos y los estrictos códigos energéticos. Se espera que el tamaño del mercado de vidrio plano de Oriente Medio y África para los grados procesados se expanda a medida que proyectos como la Isla Sindalah de NEOM requieren paneles curvos multicapa que cumplen con las elevadas cargas de seguridad. Por lo tanto, los productores están instalando unidades de pulverización catódica por magnetrón de recubrimiento duro fuera de línea y líneas de impresión digital para capturar valor incremental. Inversiones como la actualización de Saint-Gobain en Egipto por 300 millones de EUR y la segunda línea de flotación de Obeikan por 520 millones de SAR marcan un giro estratégico hacia SKU de mayor margen.

Simultáneamente, los nichos de vidrio espejo y vidrio con patrón están ganando protagonismo en torres residenciales de lujo y centros comerciales de alto tráfico, donde los acabados texturizados y las características de privacidad exigen precios premium. Los continuos avances en el control de ondas de rodillo y la medición de distorsión óptica permiten a los procesadores locales igualar los estándares de calidad europeos, reduciendo la dependencia histórica de las importaciones de láminas de especialidad con borde pulido. A medida que las preferencias arquitectónicas favorecen los paneles de gran tamaño, las configuraciones de los hornos de recocido regionales se están ampliando para manejar vidrio de hasta 12 metros, reforzando la relevancia de la capacidad de fusión nacional para apoyar los plazos de los proyectos. En general, el desplazamiento de la mezcla de productos señala una migración gradual desde el vidrio transparente flotado de productos básicos hacia ofertas diferenciadas incorporadas con recubrimientos, intercapas o trazas conductoras.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por aplicación: La aceleración del vidrio solar desafía el dominio de la construcción

La construcción y edificación representó el 79,90% del mercado de vidrio plano de Oriente Medio y África en 2025, impulsada por clústeres de rascacielos, establecimientos de hostelería y corredores de infraestructura. A pesar de esta escala, el vidrio solar está preparado para el crecimiento más rápido con una CAGR del 6,41%, impulsado por carteras de licitaciones a escala de gigavatios e incentivos de tarifa regulada para instalaciones en tejados. El tamaño del mercado de vidrio plano de Oriente Medio y África para sustratos de bajo contenido en hierro específicos para aplicaciones solares está, por lo tanto, destinado a crecer de manera desproporcionada, erosionando la participación de la construcción en el tonelaje incremental a lo largo del horizonte de pronóstico. Las granjas a escala de servicios públicos en Al Dhafra (Emiratos Árabes Unidos) y Benban (Egipto), junto con las fachadas BIPV en Dubái y Riad, están especificando placas de alta transmitancia y antirreflectantes que las plantas locales ahora se están preparando para producir.

La demanda de acristalamiento para automoción le sigue de cerca, impulsada por la localización de las líneas de ensamblaje y la creciente penetración de los vehículos eléctricos. Los volúmenes de parabrisas laminados se benefician de los estándares de seguridad obligatorios, mientras que las lunas laterales templadas y los techos corredizos incorporan capas de control solar para mitigar la carga de calor en el habitáculo. Otros usos industriales —como electrodomésticos, electrónica y decoración de interiores— se mantienen comparativamente estables, pero se benefician de las ambiciones de diversificación industrial más amplias en todo el Golfo. A medida que las carteras de aplicaciones se inclinan hacia nichos de mayor valor añadido como el solar, la automoción y los edificios inteligentes, los productores pueden ampliar el margen de maniobra en materia de rentabilidad y compensar la presión de precios en el vidrio de fachada de productos básicos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis geográfico

Arabia Saudita concentró el 56,70% del mercado de vidrio plano de Oriente Medio y África en 2025 y se prevé que crezca a una CAGR del 4,55% hasta 2031, impulsada por los megaproyectos de Visión 2030 y los ambiciosos objetivos de energía renovable. La línea de flotación de 750 TPD por 215 millones de USD de Gulf Guard y el complejo de sosa cáustica sintética planificado subrayan la intención de Riad de localizar insumos clave y acortar las cadenas de suministro. La demanda continua de NEOM, Qiddiya y los desarrollos del Mar Rojo garantiza la carga base de los hornos y estimula las inversiones en unidades de recubrimiento en línea. El auge de las plantas de ensamblaje de vehículos eléctricos diversifica aún más la absorción interna más allá del canal de construcción tradicional.

Los Emiratos Árabes Unidos y Catar representan juntos un sólido clúster secundario. Las iniciativas de ciudad inteligente de Dubái y los programas de reforma comercial de Abu Dabi están ampliando la adopción de fachadas electrocrómicas y muros cortina BIPV. Emirates Float Glass aprovecha su proximidad al Puerto de Jebel Ali para los envíos de exportación, aunque la inminente capacidad saudita puede reconfigurar la dinámica competitiva. La regeneración urbana de Catar tras la Copa del Mundo mantiene los proyectos institucionales en cartera, sosteniendo la demanda de acristalamiento de seguridad y acústico. Los líderes del Norte de África y del África subsahariana —Egipto, Nigeria y Sudáfrica— añaden profundidad al panorama regional. La inversión de 310 millones de USD de China Glass Holdings posiciona a Egipto como un centro que suministra tanto vidrio flotado como vidrio fotovoltaico a las rutas comerciales mediterráneas, con exportaciones de 2024 que totalizaron 92 millones de USD. El enfoque de Nigeria sigue centrado en el vidrio de envase, aunque las actualizaciones de capacidad de Beta Glass por 15.300 millones de NGN ilustran el apetito inversor más amplio por la fabricación de vidrio. Sudáfrica, sede de la línea de flotación de 260.000 toneladas de PFG, se enfrenta periódicamente a revisiones antidumping, pero continúa sirviendo a los socios de la Unión Aduanera del África Meridional con láminas arquitectónicas y stock de espejos. En todas las geografías, la proximidad a los emplazamientos de proyectos de alta especificación y la evolución de las políticas comerciales determinarán los factores de carga de las plantas y la resiliencia de los beneficios.

Panorama regulatorio

En todo el CCG, el acceso al mercado del vidrio plano depende cada vez más de normas técnicas armonizadas y del cumplimiento del desempeño de la edificación. Las normas de la Organización de Normalización del Golfo (GSO) utilizadas en la región incluyen GSO EN 12150-1:2021 para vidrio de seguridad templado térmicamente y GSO ASTM C1172:2021 para vidrio laminado, mientras que las regulaciones técnicas de la Organización Saudí de Normas, Metrología y Calidad (SASO) para materiales de construcción hacen referencia a los requisitos de ensayo y desempeño ISO/EN para vidrio básico, recubierto y de seguridad utilizado en fachadas e interiores.

En los EAU, los marcos municipales de edificación ecológica, como Al Safat de Dubái y Barjeel de Ras Al Khaimah, traducen la política de eficiencia energética en especificaciones de acristalamiento, lo que respalda la adopción de configuraciones de baja emisividad (low-E) y control solar en los proyectos autorizados. En el sur de África, los instrumentos regulatorios y comerciales también moldean la dinámica competitiva. Sudáfrica exige requisitos de acristalamiento de seguridad a través del NRCS conforme a la norma SANS 1263, y la Comisión Internacional de Administración Comercial (ITAC) ha llevado a cabo medidas y revisiones antidumping que afectan la economía de las importaciones de vidrio flotado transparente, influyendo en los precios regionales y en la selección de proveedores en toda la Unión Aduanera del África Meridional.

Análisis de la cadena de valor

La cadena de valor comienza con arena de sílice, ceniza de sosa, caliza/dolomita y casco de vidrio, respaldada por energía dado el funcionamiento continuo de los hornos de las líneas de flotado. La exposición a la ceniza de sosa y al combustible es el riesgo de costo de insumos más agudo, lo que impulsa a los productores hacia medidas de seguridad de suministro (acuerdos energéticos de largo plazo donde estén disponibles) y una mayor utilización de casco de vidrio donde exista infraestructura de recolección y clasificación.

La fabricación primaria se concentra en el CCG y el norte de África, donde los productores de vidrio flotado abastecen la demanda de construcción doméstica y los flujos de exportación hacia mercados adyacentes de MEA, respaldados por corredores logísticos vinculados a puertos (por ejemplo, zonas industriales y logísticas de los EAU) que reducen los plazos de entrega para proyectos regionales. El valor aguas abajo se genera en el procesamiento (templado, laminado, recubrimiento, unidades de vidrio aislante e impresión digital) y en la distribución por canal de proyecto hacia contratistas de fachadas, cadenas de suministro OEM automotrices y fabricantes de módulos solares. Un cambio estructural visible en la cadena es la combinación de capacidad regional de vidrio flotado con capacidad de recubrimiento de mayor valor, como AGC Obeikan Glass, que opera una planta de recubrimiento en Yanbu mediante una asociación técnica con AGC Interpane, junto con el abastecimiento de tecnología de proveedores como Liaoning Zhongyuan para la construcción y modernización de líneas de flotado.

Panorama competitivo

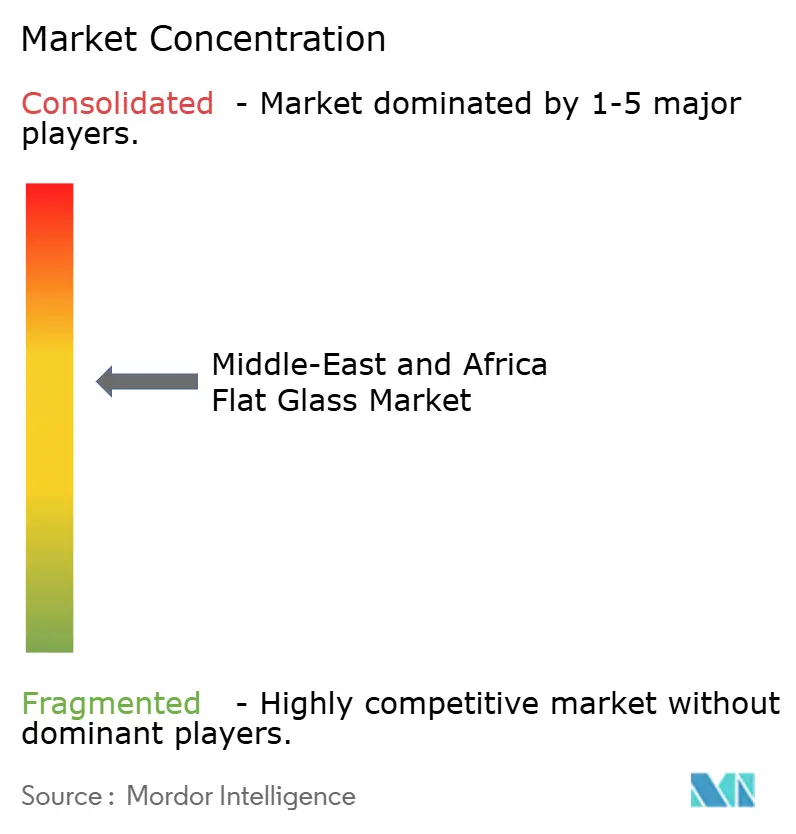

El mercado de vidrio plano de Oriente Medio y África está moderadamente consolidado, anclado por grandes empresas globales como Saint-Gobain, Guardian Industries y SCHOTT, complementadas por ágiles campeones regionales como Obeikan Glass, Emirates Float Glass y Sphinx Glass. Las principales empresas combinan las economías de escala en el vidrio flotado de productos básicos con capacidades de recubrimiento y laminación localizadas, adaptando los productos a las estrictas especificaciones de los proyectos. Las acciones estratégicas recientes incluyen la rentable desinversión de Gulf Capital en su participación en Middle East Glass, tras un aumento de tres veces en los ingresos y una duplicación de los márgenes operativos, lo que pone de relieve el interés del capital privado en la creación de valor a través de la optimización de procesos y la mejora de la mezcla de productos.

Líderes de la industria de vidrio plano de Oriente Medio y África

Saint-Gobain

Obeikan Glass Company

Mediterranean Float Glass (MFG SPA)

Sahand Jam Tabriz Company

Kaveh Glass Industrial Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad clara es la sustitución del vidrio arquitectónico de alto desempeño importado por productos de baja emisividad (low-E) y control solar recubiertos localmente, que se alinean con los marcos municipales de los EAU (Al Safat de Dubái y Barjeel de Ras Al Khaimah) y con las normas de seguridad armonizadas del CCG. Esto se ve respaldado por inversiones anunciadas en fabricación y recubrimiento en importantes zonas industriales: China Southern Glass (CSG) anunció en octubre de 2025 una planta de vidrio inteligente de ahorro energético de 300 millones de AED en KEZAD (EAU), y Guardian Glass ha revelado planes para implementar tecnología de recubrimiento de ahorro energético en Egipto (2026). En conjunto, estas medidas amplían el acceso local a productos recubiertos utilizados en envolventes que cumplen con los códigos energéticos y en programas de renovación.

Un segundo espacio en blanco es el vidrio plano de grado solar y automotriz, donde los inversores están añadiendo capacidad dedicada y amplitud de producto (sustratos ultratransparentes, tolerancias de grosor más estrictas y recubrimientos funcionales). En enero de 2026, Xinyi Glass firmó un acuerdo de proyecto con MODON para una base de fabricación de 386 millones de USD en Arabia Saudita destinada a producir vidrio flotado, automotriz y de baja emisividad de alto desempeño, alineándose con corredores de localización y exportación. La diversificación del suministro en el África subsahariana también está surgiendo, ya que Keda Industrial Group comenzó en febrero de 2026 los trabajos de una planta de vidrio flotado de 250 millones de USD en Shama, Ghana (fase uno de 600 toneladas/día), creando un nuevo nodo de producción en África Occidental y ofreciendo a los procesadores regionales rutas de abastecimiento más cortas frente a las importaciones interregionales.

Desarrollos recientes del sector

- Mayo de 2026: el ITAC de Sudáfrica mantuvo derechos antidumping de entre el 10% y el 45% sobre el vidrio flotado transparente procedente de Arabia Saudita y los Emiratos Árabes Unidos tras una revisión por extinción. La decisión reconfigura la dinámica de precios transfronterizos hacia la Unión Aduanera del África Meridional y podría redirigir los flujos comerciales hacia orígenes alternativos o hacia vidrio procesado de mayor valor añadido.

- Octubre de 2025: China Southern Glass anunció una planta de vidrio inteligente de ahorro energético de 300 millones de AED en KEZAD (EAU). El proyecto amplía el acceso local a productos recubiertos utilizados en envolventes que cumplen con los códigos energéticos y en programas de renovación, fortaleciendo el suministro regional de acristalamiento energéticamente eficiente.

- Marzo de 2024: Saint-Gobain inauguró una fábrica de vidrio plano en Sokhna, Egipto, fortaleciendo la disponibilidad local de vidrio flotado y procesado para clientes de construcción e industriales. La capacidad adicional respalda plazos de entrega más cortos para grandes proyectos y ofrece una plataforma regional para mejoras de valor añadido como recubrimientos y productos laminados.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado abarca el vidrio plano suministrado y consumido en Oriente Medio y África para uso en edificios, vehículos y aplicaciones industriales, y se monitorea como producción de vidrio plano terminado y volúmenes de procesamiento aguas abajo cuando forman parte de la cadena de suministro del vidrio plano.

Exclusiones del alcance: excluimos los envases de vidrio y los productos de fibra de vidrio, junto con accesorios de acristalamiento no relacionados que no representan volumen de vidrio plano.

Descripción general de la segmentación

- Por tipo de producto

- Vidrio recocido

- Vidrio recubierto

- Vidrio procesado

- Vidrio espejo

- Vidrio con patrón

- Por aplicación

- Construcción y edificación

- Automoción

- Vidrio solar

- Otras industrias de uso final

- Por geografía

- Arabia Saudita

- Catar

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Sudáfrica

- Resto de Oriente Medio y África

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con señales públicas de producción y comercio que pueden explicar cómo se mueve el suministro de vidrio plano en la región. Revisamos materiales como los de oficinas nacionales de estadística y ministerios de industria para indicadores de fabricación, UN Comtrade para la dirección de importaciones y exportaciones a nivel de partidas HS, y publicaciones de autoridades aduaneras cuando estaban disponibles.

Para mantener los supuestos con base sólida, también utilizamos fuentes como el Banco Mundial y el FMI para el contexto macroeconómico y del ciclo de la construcción, junto con rastreadores de permisos de construcción y edificación y anuncios de infraestructura de transporte publicados por gobiernos. Los informes anuales de las empresas, las presentaciones para inversores y los comunicados de prensa de plantas nos ayudaron a mapear los cambios de capacidad y los reinicios de hornos, y luego se utilizó de manera selectiva una suscripción de pago para datos financieros de empresas y una base de datos comercial a nivel de envíos para verificar la dirección de los volúmenes y los rangos de precios. Estas fuentes son ilustrativas, y también se utilizaron muchos documentos y conjuntos de datos públicos adicionales para recopilar información, validarla y aclarar dudas.

Entrevistas primarias y encuestas

El trabajo primario se centró en entrevistas y encuestas estructuradas con fabricantes, procesadores, distribuidores y grandes grupos de compra en las cadenas de valor de la construcción y automotriz. Dado que se trata de un mercado multipaís, las opiniones se equilibraron entre el Golfo, el norte de África y el África subsahariana, y luego se verificaron nuevamente cuando los flujos comerciales o las carteras de proyectos sugerían una discrepancia.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Altos directivos (CXO): 14% | |

| Nivel medio: 44% | Líderes funcionales/de unidad: 39% | |

| Actores más pequeños: 19% | Gerentes: 47% |

Dimensionamiento y previsión del mercado

El tamaño del mercado se construyó utilizando un método de arriba hacia abajo, en el que la producción, las adiciones de capacidad y el comercio neto se utilizan para reconstruir el conjunto disponible de vidrio plano para Oriente Medio y África, que luego se alinea con la demanda de uso final. Una vez formado el total regional, se realizaron verificaciones selectivas de abajo hacia arriba utilizando volúmenes muestreados de proveedores, verificaciones de canal por país y rangos típicos de PVP por producto para comprobar si el panorama de volumen seguía siendo válido.

Los insumos más relevantes incluyeron la capacidad de los hornos y la dirección de la utilización, la dependencia de importaciones por país, el inicio de obras de construcción y la adjudicación de grandes proyectos, las señales de producción y ensamblaje de vehículos, y el cambio de mezcla hacia vidrio recubierto y procesado (que cambia el valor por tonelada incluso cuando el volumen es estable). Las previsiones se desarrollaron principalmente mediante análisis de escenarios en torno al calendario de la cartera de construcción, la presión de los costos energéticos y los cambios de capacidad planificados, y luego se ajustaron utilizando la retroalimentación de expertos para evitar variaciones extremas. Cuando los datos de una empresa o país eran escasos, las brechas se gestionaron utilizando ratios de países comparables y proxies comerciales, y luego se volvieron a comprobar frente a la retroalimentación de las entrevistas antes de finalizar la serie.

Validación de datos y ciclo de actualización

Los resultados se verificaron frente a señales independientes como las tendencias de importación, eventos de capacidad conocidos y el impulso de la construcción a nivel país, y luego se revisaron las variaciones que no coincidían con lo descrito por los encuestados. Si aparecía una anomalía, se revisaba el modelo y se realizaban recontactos específicos para confirmar si se trataba de un evento aislado o de un cambio real.

Antes de la aprobación final, el trabajo pasa por una revisión de varios pasos para garantizar que los supuestos, las unidades y las conversiones sean coherentes entre países y años. El informe se actualiza anualmente, con actualizaciones intermedias cuando ocurren eventos importantes, como nuevas líneas de flotado, cierres de hornos, restricciones comerciales o movimientos bruscos de divisas. Justo antes de la entrega, realizamos una revisión final para garantizar que se reflejen las últimas publicaciones públicas y señales de mercado.

Tamaño del mercado de vidrio plano de Oriente Medio y África de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para el vidrio plano de MEA pueden parecer muy dispares porque las empresas utilizan diferentes unidades, ventanas temporales y coberturas de producto, y también eligen distinta lógica de fijación de precios al informar en USD. Algunas fuentes se apoyan más en proxies de ingresos, mientras que otras se anclan más estrechamente a los volúmenes de producción y comercio.

La principal diferencia proviene de la elección de unidades y la mezcla de alcances, donde Mordor Intelligence mantiene el total regional en toneladas y evita incorporar los productos fabricados aguas abajo como capas de ingresos separadas cuando el mismo volumen de vidrio ya se ha contabilizado una vez.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,31 millones de USD (2025) | |

| Consultora Regional A | 8,55 mil millones de USD (2022) | Reportado en términos de ingresos y probablemente combina vidrio plano con procesamiento de valor añadido y recubrimientos, lo que puede generar doble contabilización de valor al asignarse al mismo tonelaje subyacente. |

| Editorial Sectorial B | 9,30 mil millones de USD (2024) | Utiliza un enfoque basado en valor con visibilidad limitada sobre la formación de precios y la sincronización de divisas, y el alcance parece incluir tipos de producto más amplios más allá del volumen primario de vidrio plano. |

La tabla muestra que la dispersión se explica principalmente por diferencias de unidad y alcance, más que por un único cambio en la demanda. Cuando las verificaciones basadas en volumen, como los movimientos de capacidad y las importaciones netas, se mantienen coherentes, y luego se aplica la fijación de precios solo donde es necesario, las cifras finales siguen siendo trazables y más fáciles de reproducir entre países y años.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de vidrio plano de Oriente Medio y África en 2026?

El mercado totaliza 2,4 millones de toneladas en 2026 y se proyecta que alcance 2,89 millones de toneladas en 2031.

¿Cuál es la CAGR esperada para la demanda de vidrio plano en la región?

Se prevé que la demanda agregada aumente a una CAGR del 3,85% entre 2026 y 2031.

¿Qué país lidera el consumo regional?

Arabia Saudita concentra el 56,70% de la demanda y es también la geografía de crecimiento más rápido hasta 2031.

¿Qué aplicación se está expandiendo más rápido?

El vidrio solar con bajo contenido en hierro dedicado a aplicaciones solares es el segmento de aplicación de más rápido crecimiento con una CAGR del 6,41%.

¿Por qué están ganando protagonismo los productos de acristalamiento energéticamente eficientes?

Los códigos de edificación del CCG exigen valores U más bajos, impulsando la adopción de acristalamiento de baja emisividad, electrocrómico y BIPV.

Última actualización de la página el: