Tamaño y Participación del Mercado de Dispositivos de Ultrasonido en México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

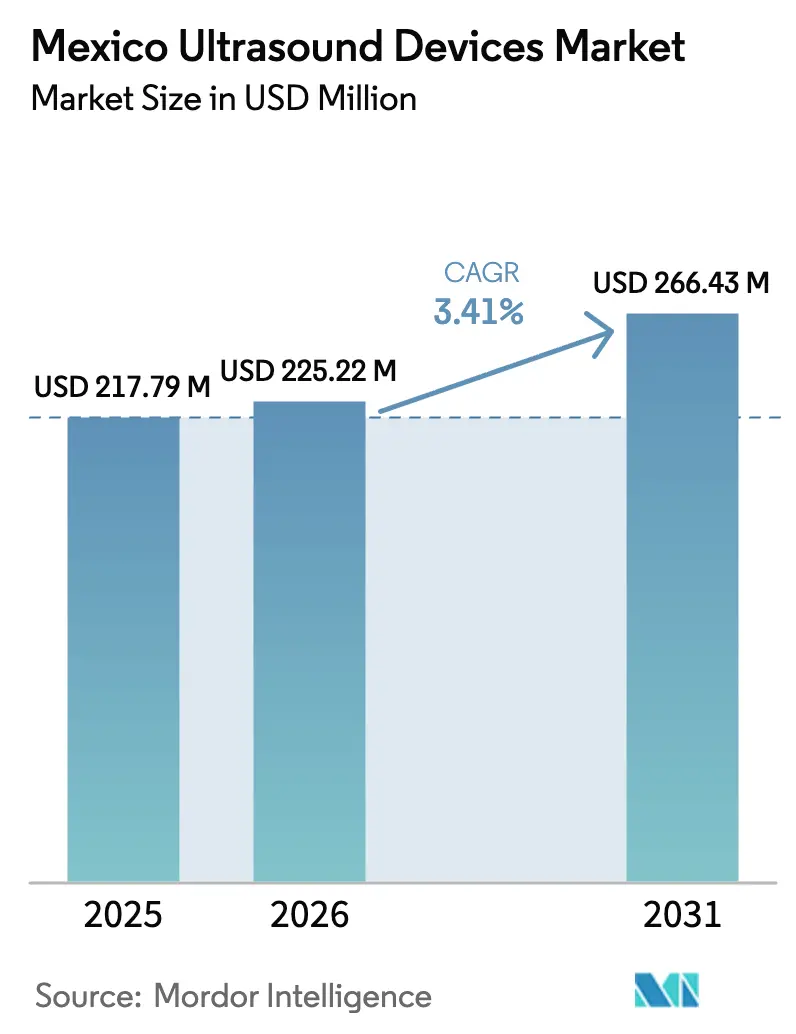

| Tamaño del mercado en el año base (2025) | 217.79 Millones de dólares |

| Tamaño del Mercado (2026) | 225.22 Millones de dólares |

| Tamaño del Mercado (2031) | 266.43 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.41% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Ultrasonido en México por Mordor Intelligence

Se espera que el tamaño del Mercado de Dispositivos de Ultrasonido en México crezca de USD 217,79 millones en 2025 a USD 225,22 millones en 2026 y se prevé que alcance USD 266,43 millones en 2031 a una CAGR del 3,41% durante 2026-2031.

Esta trayectoria moderada se deriva del crecimiento sincronizado en la construcción de hospitales privados y públicos, la acelerada sustitución de flotas de imágenes obsoletas y la adopción constante de sistemas de atención en el punto de cuidado habilitados con inteligencia artificial. Los planes de expansión anunciados por el Instituto Mexicano del Seguro Social (IMSS) para inaugurar nueve hospitales y seis Unidades de Medicina Familiar en 2025 subrayan cómo la nueva capacidad anclará la demanda de consolas de carrito de gama media y consolas premium 3D/4D. Mientras tanto, la volatilidad del peso, los nuevos aranceles de importación del 4-8% y la distribución desigual de sonógrafos certificados moderan el despliegue a nivel nacional, manteniendo el mercado de dispositivos de ultrasonido en México en una senda de crecimiento moderada pero resiliente durante la década. La posición de México como el segundo mayor centro de dispositivos médicos de América Latina y el séptimo mayor exportador continúa atrayendo inversiones manufactureras multinacionales que contribuyen a acortar los ciclos de reemplazo y a localizar el soporte de servicios.

Conclusiones Clave del Informe

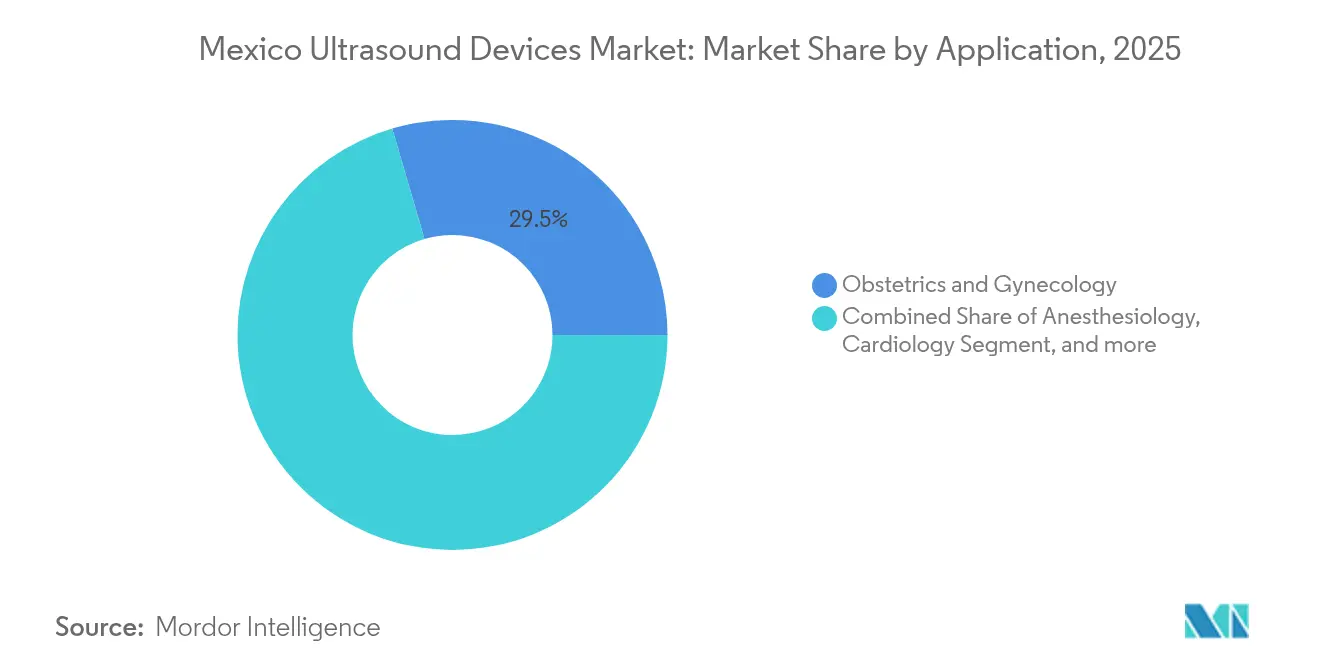

- Por aplicación, obstetricia y ginecología lideró con el 29,52% de la participación del mercado de dispositivos de ultrasonido en México en 2025; se proyecta que anestesiología registre la CAGR más rápida del 5,86% hasta 2031.

- Por tecnología, los sistemas 3D y 4D dominaron con una participación de ingresos del 45,62% en 2025, mientras que el ultrasonido focalizado de alta intensidad está preparado para la CAGR más alta del 5,36% hasta 2031.

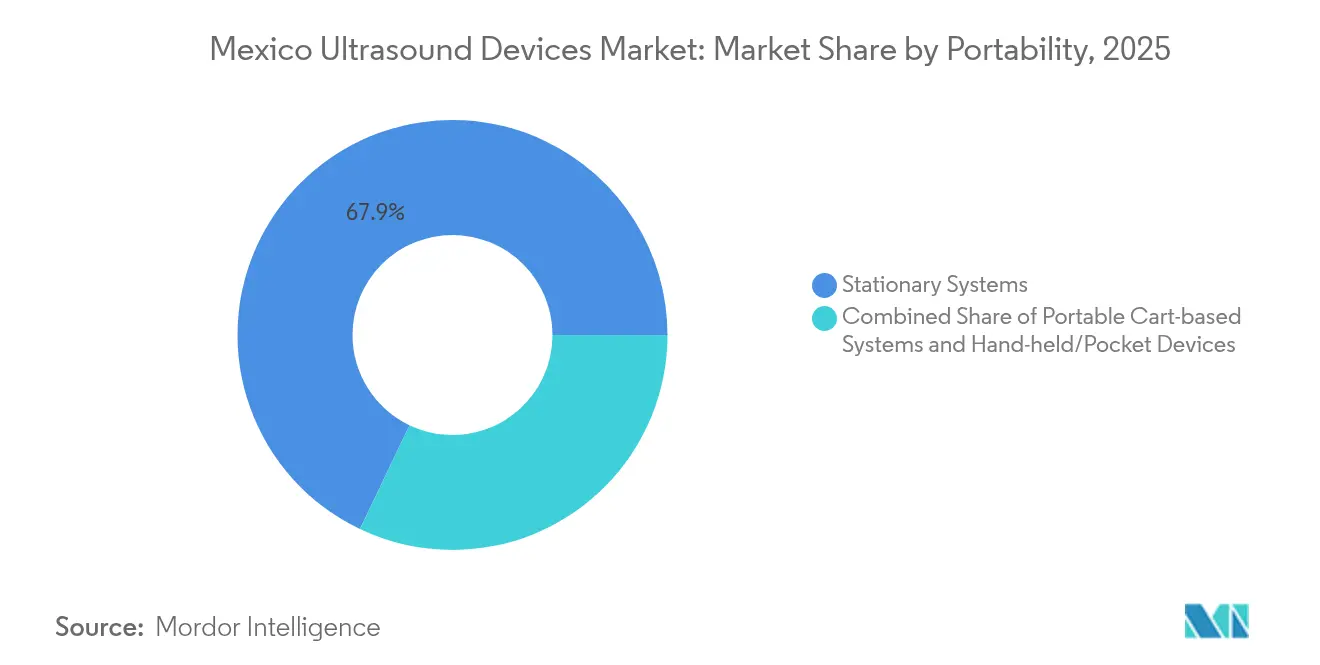

- Por portabilidad, los sistemas estacionarios representaron el 67,92% del tamaño del mercado de dispositivos de ultrasonido en México en 2025, y se prevé que los dispositivos de mano/bolsillo se expandan a una CAGR del 7,22% entre 2026 y 2031.

- Por usuario final, los hospitales representaron el 59,03% de la participación de ingresos en 2025, mientras que los centros de diagnóstico por imagen superarán a todos sus pares con una CAGR del 6,71% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos de Ultrasonido en México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades crónicas y metabólicas | +0.8% | Centros urbanos a nivel nacional | Mediano plazo (2-4 años) |

| Cambios demográficos: envejecimiento de la población y embarazos de alto riesgo | +0.6% | Corredor norte | Largo plazo (≥4 años) |

| Auge en la inversión privada en salud y expansión hospitalaria | +0.9% | Ciudad de México, Guadalajara, Monterrey | Corto plazo (≤2 años) |

| Pilotos de tele-ultrasonido liderados por el gobierno en regiones desatendidas | +0.4% | Chiapas, Guerrero, Oaxaca | Mediano plazo (2-4 años) |

| Turismo médico transfronterizo que impulsa la demanda de imágenes diagnósticas | +0.3% | Baja California, Sonora, Chihuahua | Corto plazo (≤2 años) |

| Avances tecnológicos en ultrasonido portátil y habilitado con inteligencia artificial | +0.5% | Ciudades de primer nivel a nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Crónicas y Metabólicas

La prevalencia de diabetes alcanzó el 10,3% en 2024, lo que se traduce en 2,6 millones de mexicanos que requieren monitoreo continuo; sin embargo, solo el 37,1% accede a los servicios de salud pública, dejando la cobertura efectiva en el 9,3%.[1]Héctor Gallardo-Rincón et al., "Cobertura Efectiva de la Atención de la Diabetes en México," insp.mx Los protocolos de nefrología guiados por ultrasonido, promovidos por el Colegio Mexicano de Nefrólogos, apoyan la detección temprana de la enfermedad renal diabética al permitir la evaluación de albuminuria y la valoración del flujo vascular. La concentración de clínicas de endocrinología en Ciudad de México, Monterrey y Guadalajara amplifica la agrupación de la demanda regional. Las unidades portátiles de atención en el punto de cuidado permiten a los médicos de familia realizar ecografías renales, hepáticas y vasculares durante las consultas de rutina, aliviando los retrasos en las derivaciones. La sustitución de consolas en escala de grises heredadas con más de 10 años de antigüedad —el 27% del parque nacional de ultrasonido— sigue siendo un impulsor paralelo de volumen.

Cambios Demográficos: Envejecimiento de la Población y Embarazos de Alto Riesgo

La población de México alcanzó los 130,9 millones en 2025, con una fertilidad en descenso y una esperanza de vida en aumento, lo que genera una doble presión sobre los servicios de imágenes materno-fetales y geriátricas. La razón de mortalidad materna de 59,1 por cada 100.000 nacidos vivos contrasta marcadamente con los promedios de la Organización para la Cooperación y el Desarrollo Económicos, y solo el 61,8% de las mujeres embarazadas recibe protocolos prenatales completos.[2]Organización Panamericana de la Salud, "Datos Regionales de Mortalidad Materna 2024," paho.org Los escáneres avanzados 3D/4D mejoran la detección de anomalías fetales, lo que permite a los obstetras actuar con mayor anticipación en embarazos de alto riesgo agravados por obesidad e hipertensión. En geriatría, los hogares gastan USD 308,9 por episodio de hospitalización, lo que impulsa a aseguradoras y grupos hospitalarios hacia programas de cribado abdominal y vascular preventivo que dependen de las funciones de Doppler color y elastografía. Los estados del norte, donde las clínicas geriátricas multiespecialidad integran teleconsultas con cirujanos vasculares de Estados Unidos, se convierten en adoptantes tempranos de la ecocardiografía asistida por inteligencia artificial.

Auge en la Inversión Privada en Salud y Expansión Hospitalaria

Los operadores privados prefieren las salas de ultrasonido premium porque el suministro confiable de energía y agua fría permite los altos ciclos de trabajo necesarios para turnos de imágenes de 18 a 24 horas. La puesta en marcha en 2025 del IMSS de nuevos hospitales en Ensenada y Tuxtla Gutiérrez inyecta nuevas rondas de adquisición para consolas de gama media y sistemas de ultrasonido en el punto de cuidado para cabecera. El paquete de reforma sanitaria de la presidenta Claudia Sheinbaum, presentado en enero de 2025, asigna fondos para ampliar la digitalización, los expedientes clínicos electrónicos y los sistemas integrados de información radiológica, acelerando la sustitución de estaciones de trabajo de ultrasonido independientes. Los centros privados de maternidad registran tasas de cesárea del 92,5% en comparación con el 51,3% en las instalaciones del IMSS, lo que genera volúmenes de exploración proporcionalmente más altos por parto.

Pilotos de Tele-Ultrasonido Liderados por el Gobierno en Regiones Desatendidas

La plataforma de Doppler fetal-cerebral remoto habilitada con inteligencia artificial de la Universidad Nacional Autónoma de México permite a los médicos generales en Oaxaca transmitir imágenes a perinatólogos en Ciudad de México a través de enlaces WiMAX, reduciendo los traslados innecesarios.[3]Universidad Nacional Autónoma de México, "Plataforma de Tele-Ultrasonido Habilitada con Inteligencia Artificial," unam.mx El plan de estudios longitudinal de ultrasonido en el punto de cuidado de Chiapas capacitó a médicos rurales para realizar 584 estudios en 12 meses utilizando dispositivos de mano con batería, cambiando el diagnóstico en el 58% de los casos obstétricos. El ancho de banda limitado y la escasez de sonógrafos ralentizan la expansión a escala nacional; no obstante, los proveedores de sondas de bolsillo y sistemas de archivo y comunicación de imágenes basados en la nube se benefician de una financiación constante de los proyectos piloto.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de sonógrafos certificados e ingenieros biomédicos | -0.7% | A nivel nacional, aguda en zonas rurales | Largo plazo (≥4 años) |

| Volatilidad del peso que impacta los costos de importación de equipos de alta gama | -0.5% | Todas las instalaciones dependientes de importaciones | Corto plazo (≤2 años) |

| Reembolso retrasado para el ultrasonido en el punto de cuidado (POCUS) | -0.3% | Hospitales públicos | Mediano plazo (2-4 años) |

| Brechas de infraestructura y acceso desigual a los servicios de imágenes diagnósticas | -0.4% | Chiapas, Guerrero, Oaxaca | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Sonógrafos Certificados e Ingenieros Biomédicos

La edad media de jubilación de los sonógrafos mexicanos ha caído a 60,8 años debido al agotamiento por la pandemia y el estrés laboral, lo que agrava la brecha existente de 60.000 personas en la fuerza laboral sanitaria en los estados de baja densidad. Solo cinco programas de maestría en radiología operan fuera del triángulo Ciudad de México-Monterrey-Guadalajara, por lo que las donaciones de equipos a menudo permanecen inactivas en los hospitales rurales. Los fabricantes ahora incluyen portales de capacitación remota y escaneo guiado por inteligencia artificial para compensar la escasez de personal, pero los cuellos de botella en la acreditación siguen siendo un freno estructural.

Volatilidad del Peso que Impacta los Costos de Importación de Equipos de Alta Gama

El paquete arancelario de 2025 añade derechos del 4-8% a la mayoría de las categorías de ultrasonido, y una variación del 10% en el tipo de cambio peso-dólar puede alterar los presupuestos de consolas en USD 8.000-10.000 por unidad. Los hospitales que negocian en pesos enfrentan sobrecostos presupuestarios, lo que provoca aplazamientos o sustituciones hacia subcomponentes ensamblados a nivel nacional. Las tarifas de registro de la Comisión Federal para la Protección contra Riesgos Sanitarios (COFEPRIS) de USD 5.000-10.000 y los ciclos de revisión de hasta 18 meses elevan aún más la barrera de entrada para los innovadores de nicho.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Dominio de la Atención Materna en Medio del Auge de la Anestesiología

Obstetricia y ginecología generó la mayor porción del mercado de dispositivos de ultrasonido en México, equivalente al 29,52% de participación, gracias a las ecografías trimestrales obligatorias bajo las directrices del seguro social. La anestesiología se acelera a una CAGR del 5,86% porque los bloqueos regionales y el acceso vascular guiados por ultrasonido reducen las complicaciones perioperatorias, lo que impulsa a los centros de trauma y los sitios de cirugía ambulatoria a añadir sistemas compactos en cada quirófano. En las unidades de cuidados intensivos, los cardiólogos dependen de protocolos hemodinámicos cuantitativos que utilizan Doppler avanzado para estratificar el shock, elevando las tasas de utilización de las sondas cardíacas. Los subsegmentos musculoesquelético y vascular se benefician del crecimiento de la medicina deportiva y la vigilancia del pie diabético, respectivamente, aunque desde bases de ingresos más pequeñas.

El mercado de dispositivos de ultrasonido en México continúa experimentando un escrutinio de la calidad asistencial en las imágenes prenatales, ya que el 52% de las madres califica las primeras visitas prenatales como regulares o deficientes, lo que genera presión regulatoria para transductores abdominales de alta resolución y detección de anomalías asistida por inteligencia artificial. La iniciativa de cribado prenatal universal de Guanajuato, ejecutada a través de médicos generales capacitados, ilustra la demanda escalable de sondas compactas de alta frecuencia en municipios semiurbanos. Los defensores de la cardiología están pilotando módulos de seguimiento de manchas impulsados por inteligencia artificial para reducir la variabilidad entre operadores, lo que señala un ciclo de actualización que permeará los hospitales secundarios durante los próximos cinco años.

Por Tecnología: El Liderazgo 3D/4D Enfrenta la Innovación del Ultrasonido Focalizado de Alta Intensidad

Las consolas 3D y 4D capturaron el 45,62% de los ingresos en 2025, en gran parte debido a la preferencia de los obstetras por las imágenes fetales volumétricas que mejoran la detección de anomalías y la participación de los padres. Se proyecta que el Ultrasonido Focalizado de Alta Intensidad crezca a una CAGR del 5,36% debido a la expansión de las indicaciones para la ablación de fibromas uterinos y la atención oncológica paliativa en centros privados que atienden a turistas médicos.

Los sistemas 2D tradicionales continúan dominando las licitaciones de los hospitales públicos porque los precios unitarios se sitúan entre un 25-40% por debajo de las plataformas premium. Sin embargo, el mercado de dispositivos de ultrasonido en México está experimentando ventas cruzadas rápidas a medida que los proveedores incorporan la formación de haces con inteligencia artificial en los carritos 2D de gama media, reduciendo la brecha de rendimiento. Las unidades de imágenes Doppler ganan impulso a través del seguimiento de la nefropatía diabética y el cribado de la enfermedad vascular periférica. Los adoptantes tempranos en Guadalajara están pilotando protocolos hepáticos con contraste mejorado, lo que indica que la elastografía y el postprocesamiento con inteligencia artificial diversificarán aún más las combinaciones de productos.

Por Portabilidad: El Dominio de los Sistemas Estacionarios Desafiado por la Innovación de los Dispositivos de Mano

Las consolas estacionarias de sala representaron el 67,92% de la participación del mercado de dispositivos de ultrasonido en México en 2025, ya que los hospitales terciarios aún prefieren sistemas con todas las funciones vinculados a redes de sistemas de archivo y comunicación de imágenes. Las sondas de mano, caracterizadas por evaluaciones de todo el sector que reportan una sensibilidad del 92,9% para la patología abdominal, crecen al 7,22% para 2031. Los fabricantes incluyen paneles de informes en la nube para que los obstetras en Oaxaca puedan cargar imágenes para revisión remota, alineándose con las prioridades de telesalud del IMSS.

Los equipos portátiles con carrito se sitúan entre la utilidad y la movilidad, especialmente en las bahías de reanimación de urgencias donde los cirujanos de trauma necesitan evaluaciones pericárdicas y de Evaluación Focalizada con Ecografía en Trauma inmediatas. Los contratos de servicio incluyen cada vez más baterías de respaldo y maletines de transporte resistentes para compensar los obstáculos logísticos internos, como el tiempo de inactividad de los ascensores y la congestión de los pasillos en las instalaciones públicas envejecidas. Sin embargo, la adopción de dispositivos de mano depende de que los códigos de reembolso se pongan al día con la práctica clínica; hasta entonces, los comités de adquisiciones a menudo optan por carritos de gama media para satisfacer a múltiples departamentos bajo un único desembolso de capital.

Por Usuario Final: Centralización Hospitalaria en Medio del Crecimiento de los Centros de Diagnóstico

Los hospitales representaron el 59,03% del tamaño del mercado de dispositivos de ultrasonido en México gracias a los modelos de atención integrada donde una sola consola da soporte a obstetricia, cardiología y diagnóstico de urgencias. El sistema de información radiológica de la red del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE), que cubre 40 hospitales y 2 millones de estudios anuales, ejemplifica la gobernanza centralizada de imágenes que impulsa las tasas de utilización. Los centros de diagnóstico por imagen están ganando terreno, expandiéndose a una CAGR del 6,71%, porque las vías ambulatorias reducen los tiempos de espera de los pacientes entre un 30-40% en comparación con los hospitales públicos.

Otros usuarios finales —clínicas de urgencias, centros de cirugía ambulatoria y consultas de medicina deportiva— forman colectivamente un espacio de nicho pero dinámico, especialmente en el ecosistema de salud privada de Ciudad de México. Los proveedores abordan este grupo ofreciendo arrendamientos de dispositivos por suscripción para gestionar las limitaciones de capital en medio de las fluctuaciones del peso. A medida que el reembolso evoluciona, es probable que la industria de dispositivos de ultrasonido en México vea modelos de servicio agrupados donde el dispositivo, el software y la teleinterpretación se incluyan bajo una única tarifa mensual.

Análisis Geográfico

La heterogénea geografía sanitaria de México configura la demanda de dispositivos a lo largo de tres corredores distintos. El cinturón manufacturero del norte —Baja California, Sonora y Chihuahua— se beneficia de los clústeres de plantas de Philips, Siemens y Medtronic que confieren costos de producción un 25% más bajos en comparación con Estados Unidos, acortando los plazos de entrega de piezas de repuesto y consolas. Los hospitales de estos estados mantienen ratios de ultrasonido por población más altos y son adoptantes tempranos del Ultrasonido Focalizado de Alta Intensidad para programas de turismo oncológico. Los complejos de salud privados de Monterrey elevan aún más los volúmenes de exploración regionales a través de procedimientos en paquete dirigidos a expatriados y jubilados estadounidenses.

El centro de México, anclado por el área metropolitana de Ciudad de México, alberga hospitales universitarios de enseñanza e institutos nacionales que impulsan la investigación y la formación. La región exhibe la mayor densidad de consolas del país y la adopción más temprana de la formación de haces con inteligencia artificial y los protocolos con contraste mejorado. El plan de infraestructura del IMSS para 2025 reforzará ciudades secundarias como Querétaro y Puebla, redistribuyendo una parte del flujo de pacientes y extendiendo la demanda de carritos de gama media. Sin embargo, las instituciones del sector público continúan lidiando con retrasos en el mantenimiento y ciclos de financiación vinculados a los presupuestos federales, lo que a menudo retrasa las sustituciones de alta gama.

Los estados del sur —Chiapas, Guerrero y Oaxaca— representan una menor participación de mercado en las instalaciones de ultrasonido, pero tienen la mayor necesidad insatisfecha. Los pilotos de tele-ultrasonido han demostrado ser capaces de cerrar las brechas diagnósticas conectando clínicas rurales con especialistas de Ciudad de México mediante redes IEEE 802.22. Los datos de los pilotos revelan una reducción del 40% en los traslados de pacientes y derivaciones obstétricas más rápidas, pero la sostenibilidad depende de la ampliación de la cobertura de banda ancha y la capacitación de sonógrafos in situ. A medida que los dispositivos de mano sortean las limitaciones de energía y refrigeración, los proveedores que ofrecen cargadores solares incluidos y sondas impermeables están preparados para ganar cuota en estas zonas desatendidas.

Panorama Competitivo

El sector del ultrasonido en México refleja una concentración moderada. Las empresas aprovechan la proximidad a las cadenas de suministro de Estados Unidos, la familiaridad con la regulación de la COFEPRIS y las huellas manufactureras establecidas para mantener su poder de fijación de precios. Philips y Siemens capitalizan los incentivos fiscales de la maquiladora para ensamblar consolas en Baja California, garantizando el reemplazo rápido de piezas y soporte técnico bilingüe en campo. GE Healthcare, tras la adquisición del conjunto de inteligencia artificial de Intelligent Ultrasound, integró ScanNav Anatomy en su línea Voluson SWIFT, ofreciendo etiquetado automatizado que reduce el tiempo de exploración en un 20% para los obstetras.

Los disruptores de dispositivos de mano —Butterfly Network, Clarius y Mindray con sede en Shenzhen— persiguen modelos de suscripción que incluyen almacenamiento en la nube y reconocimiento de órganos con inteligencia artificial, lo que resulta atractivo para las salas de urgencias privadas que pagan en pesos y, por tanto, temen los picos del tipo de cambio. Estudios comparativos en unidades de servicios médicos de emergencia de Ciudad de México mostraron un acuerdo del 79,5% entre las exploraciones prehospitalarias con dispositivos de mano y los hallazgos hospitalarios con equipos de carrito, lo que otorga credibilidad clínica que respalda las aprobaciones en licitaciones.

Los plazos regulatorios siguen siendo una ventaja competitiva. Las marcas establecidas explotan las vías de equivalencia de la COFEPRIS, reduciendo la autorización a 6-12 meses, frente a los 18 meses para los nuevos participantes. Sin embargo, las alzas arancelarias han impulsado incluso a los actores establecidos a aumentar el contenido local: el cableado de transductores y las carcasas de plástico ahora se abastecen de pequeñas y medianas empresas mexicanas bajo programas de desarrollo de proveedores respaldados por los gobiernos estatales de Nuevo León y Jalisco. Los proveedores que se alinean con las iniciativas federales de telemedicina —ofreciendo interfaces de programación de aplicaciones para el envío seguro de imágenes al sistema nacional de archivo y comunicación de imágenes— obtienen puntuaciones más altas en las licitaciones públicas, lo que indica que la interoperabilidad del software es ahora tan crítica como las especificaciones del hardware.

Líderes de la Industria de Dispositivos de Ultrasonido en México

GE Healthcare

Siemens AG

Fujifilm Holdings Corporation

Koninklijke Philips N.V.

Canon Medical Systems

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Canon Medical participará en el Congreso Mundial de la Sociedad Internacional de Ultrasonido en Obstetricia y Ginecología (ISUOG) 2025, celebrado en Cancún, México, del 14 al 17 de septiembre, marcando un hito importante en su compromiso de avanzar en el ultrasonido en Obstetricia y Ginecología. Tras el éxito del congreso de la ISUOG 2024 en Budapest, Canon Medical presentará sus últimas innovaciones, incluido el nuevo sistema Aplio para la Salud de la Mujer, diseñado para ofrecer un rendimiento de imagen excepcional y confianza diagnóstica en todas las etapas de la atención, desde el embarazo temprano hasta las evaluaciones ginecológicas complejas.

- Junio de 2025: EDAN Instruments, Inc. lanzó oficialmente su nueva filial, EDAN MEDICAL MÉXICO S de R.L. de C.V., marcando una expansión estratégica en América Latina. El hito fue celebrado con una ceremonia de inauguración el miércoles pasado en Ciudad de México, subrayando el compromiso de EDAN de fortalecer su presencia y capacidades de servicio en todo el continente americano. Este movimiento refleja la estrategia de crecimiento a largo plazo de EDAN para localizar operaciones, mejorar la participación del cliente y ofrecer tecnologías médicas avanzadas adaptadas a las necesidades sanitarias regionales.

Alcance del Informe del Mercado de Dispositivos de Ultrasonido en México

Según el alcance del informe, la ultrasonografía es un método de imagen que crea imágenes de diversas estructuras corporales mediante ondas sonoras de alta frecuencia. Se utilizan para evaluar una variedad de trastornos relacionados con el hígado, los riñones y otras afecciones abdominales, incluido su uso en el embarazo. Como resultado, estos dispositivos tienen una variedad de usos en el área médica, incluyendo imágenes diagnósticas y modalidad terapéutica. El mercado de dispositivos de ultrasonido en México está segmentado por aplicación, tecnología y tipo. Por aplicación, el mercado está segmentado en cardiología, ginecología/obstetricia, musculoesquelético, radiología y otras aplicaciones; por tecnología, el mercado está segmentado en imágenes de ultrasonido 2D, imágenes de ultrasonido 3D y 4D, imágenes Doppler y ultrasonido focalizado de alta intensidad; y por tipo, el mercado está segmentado en ultrasonido estacionario y ultrasonido portátil. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Anestesiología |

| Cardiología |

| Obstetricia y Ginecología |

| Musculoesquelético |

| Radiología |

| Cuidados Críticos |

| Urología |

| Vascular |

| Otras Aplicaciones |

| Imágenes de Ultrasonido 2D |

| Imágenes de Ultrasonido 3D y 4D |

| Imágenes Doppler |

| Ultrasonido Focalizado de Alta Intensidad |

| Otras Tecnologías |

| Sistemas Estacionarios |

| Sistemas Portátiles con Carrito |

| Dispositivos de Mano / Bolsillo |

| Hospitales |

| Centros de Diagnóstico por Imagen |

| Otros Usuarios Finales |

| Por Aplicación | Anestesiología |

| Cardiología | |

| Obstetricia y Ginecología | |

| Musculoesquelético | |

| Radiología | |

| Cuidados Críticos | |

| Urología | |

| Vascular | |

| Otras Aplicaciones | |

| Por Tecnología | Imágenes de Ultrasonido 2D |

| Imágenes de Ultrasonido 3D y 4D | |

| Imágenes Doppler | |

| Ultrasonido Focalizado de Alta Intensidad | |

| Otras Tecnologías | |

| Por Portabilidad | Sistemas Estacionarios |

| Sistemas Portátiles con Carrito | |

| Dispositivos de Mano / Bolsillo | |

| Por Usuario Final | Hospitales |

| Centros de Diagnóstico por Imagen | |

| Otros Usuarios Finales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de dispositivos de ultrasonido en México para 2031?

Se espera que el mercado alcance USD 266,43 millones en 2031 basándose en un pronóstico de CAGR del 3,41%.

¿Qué aplicación tiene actualmente la mayor participación de ingresos?

Obstetricia y Ginecología lidera con una participación del 29,52%, reflejando las prioridades sostenidas de atención materna.

¿Qué segmento tecnológico crece más rápido?

Se prevé que el Ultrasonido Focalizado de Alta Intensidad avance a una CAGR del 5,36% hasta 2031.

¿Cómo influirán los nuevos aranceles en la adquisición de equipos?

Los derechos del 4-8% introducidos en 2025 elevan los costos de importación, lo que incentiva a los proveedores a favorecer los componentes ensamblados a nivel nacional y los dispositivos portátiles para controlar los presupuestos.

¿Por qué los dispositivos de ultrasonido de mano están ganando impulso?

Los dispositivos de mano ofrecen una precisión diagnóstica comparable, requieren menor capital y se integran fácilmente con las plataformas de telemedicina, siendo adecuados para entornos desatendidos y de urgencias.

¿Dónde se concentran más las inversiones en infraestructura?

Los proyectos del IMSS para 2025 se centran en Ensenada, Tuxtla Gutiérrez y otras ciudades secundarias para descentralizar la capacidad diagnóstica.

Última actualización de la página el: