Tamaño y Participación del Mercado de Tipificación HLA

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

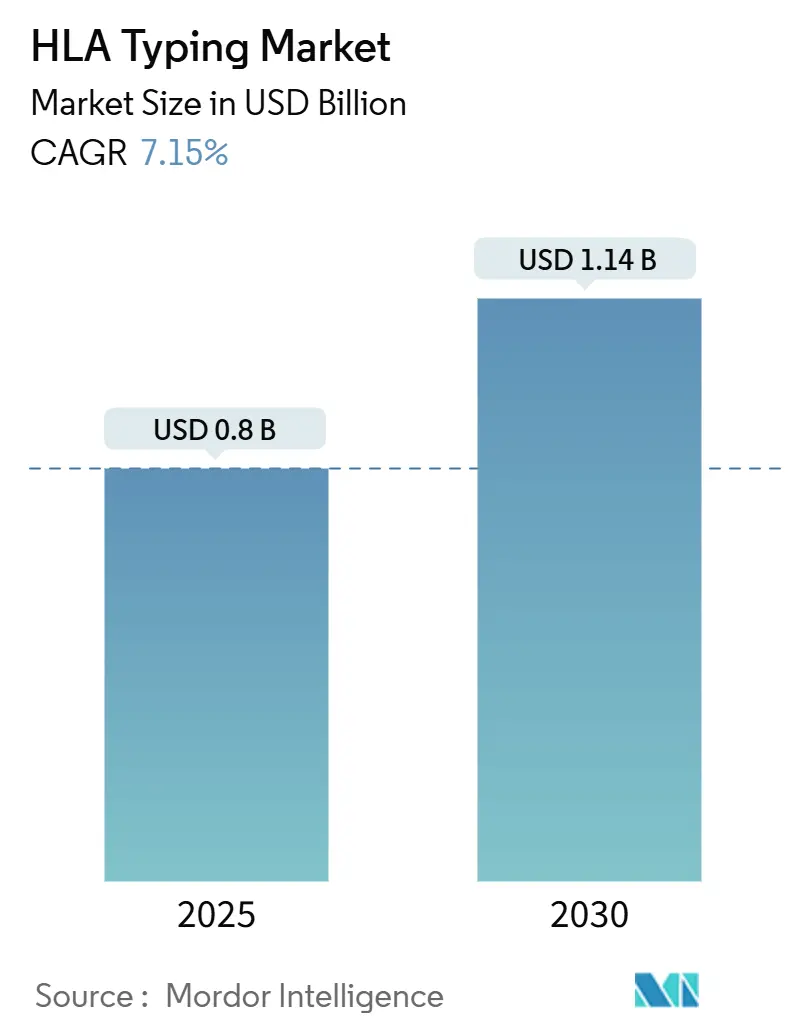

| Tamaño del Mercado (2025) | 0.8 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.14 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.15% CAGR |

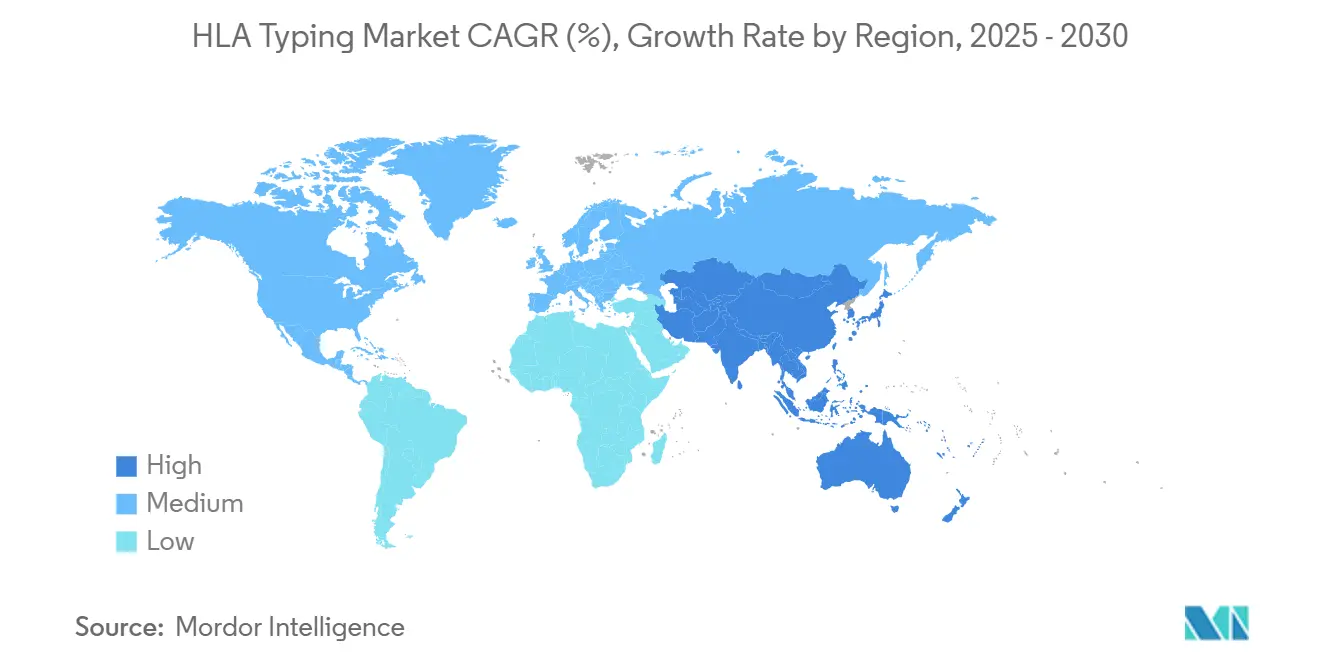

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

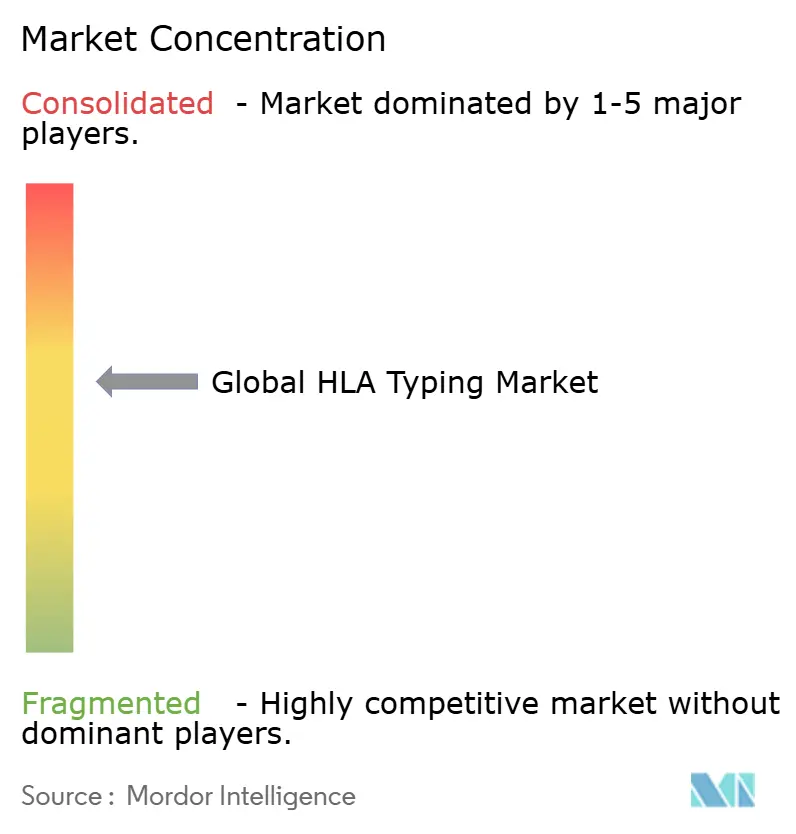

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tipificación HLA por Mordor Intelligence

El tamaño del mercado de tipificación HLA se sitúa en USD 0,80 mil millones en 2025 y se proyecta que alcance USD 1,14 mil millones en 2030, lo que refleja una CAGR del 7,15%. Los volúmenes récord de trasplantes de órganos, la incorporación de la medicina de precisión a la práctica habitual y el rápido desplazamiento desde los kits serológicos hacia las plataformas de secuenciación de nueva generación sustentan esta trayectoria. Los ensayos moleculares de alto rendimiento reducen los tiempos de respuesta y mejoran la precisión de la compatibilidad, fomentando su adopción entre los programas de trasplante. La inversión de capital de riesgo y las adquisiciones señalan una confianza creciente, mientras que los cambios de política como el Modelo IOTA de Medicare recompensan la tipificación HLA precisa mediante pagos hospitalarios basados en el rendimiento[1]Registro Federal, "Modelo de Pago de Trasplante Renal (IOTA)," federalregister.gov. Al mismo tiempo, la interoperabilidad de los registros de donantes y la bioinformática en la nube amplían el alcance de las pruebas a nivel mundial, especialmente para poblaciones étnicamente diversas que tienen dificultades para encontrar compatibilidades. Las presiones de costos siguen siendo una limitación en entornos con recursos limitados, aunque los portafolios de productos escalonados y los laboratorios de servicios agrupados están reduciendo las barreras de acceso.

Conclusiones Clave del Informe

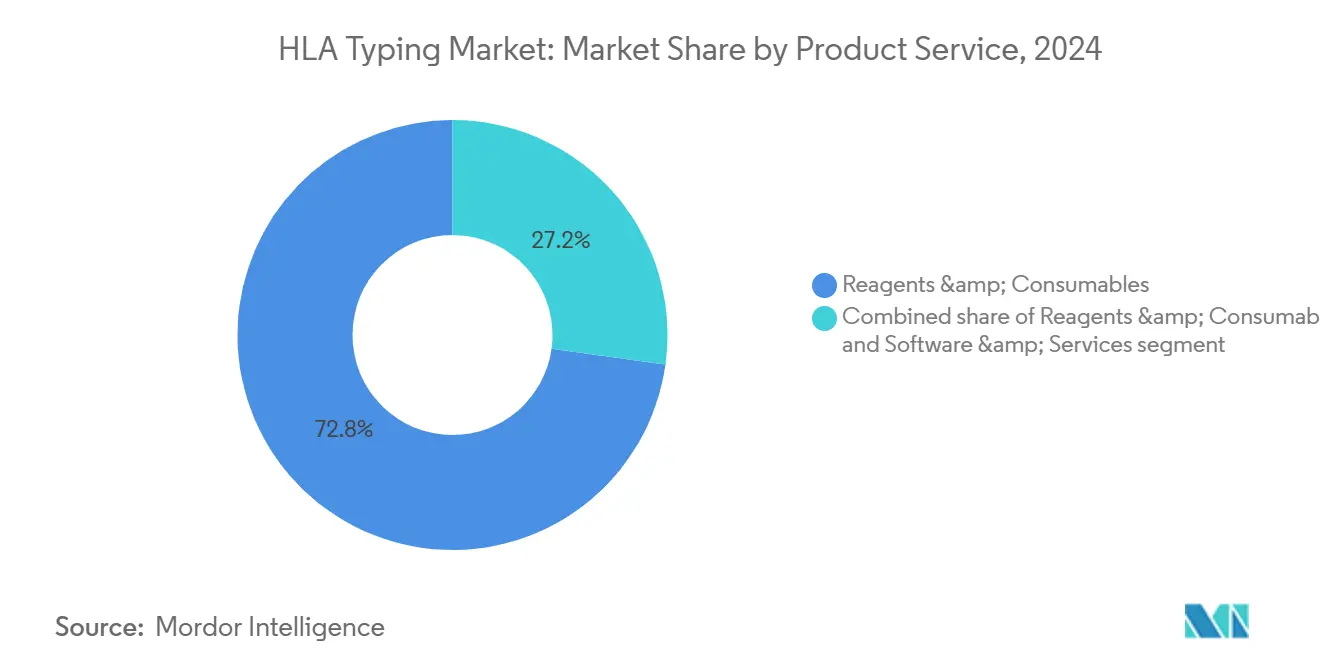

- Por producto, los reactivos y consumibles lideraron con una participación de ingresos del 72,89% en 2024; se prevé que el software y los servicios se expandan a una CAGR del 9,56% hasta 2030.

- Por tecnología, los ensayos moleculares representaron el 58,45% de los ingresos en 2024, mientras que los métodos serológicos no moleculares avanzan a una CAGR del 8,77%.

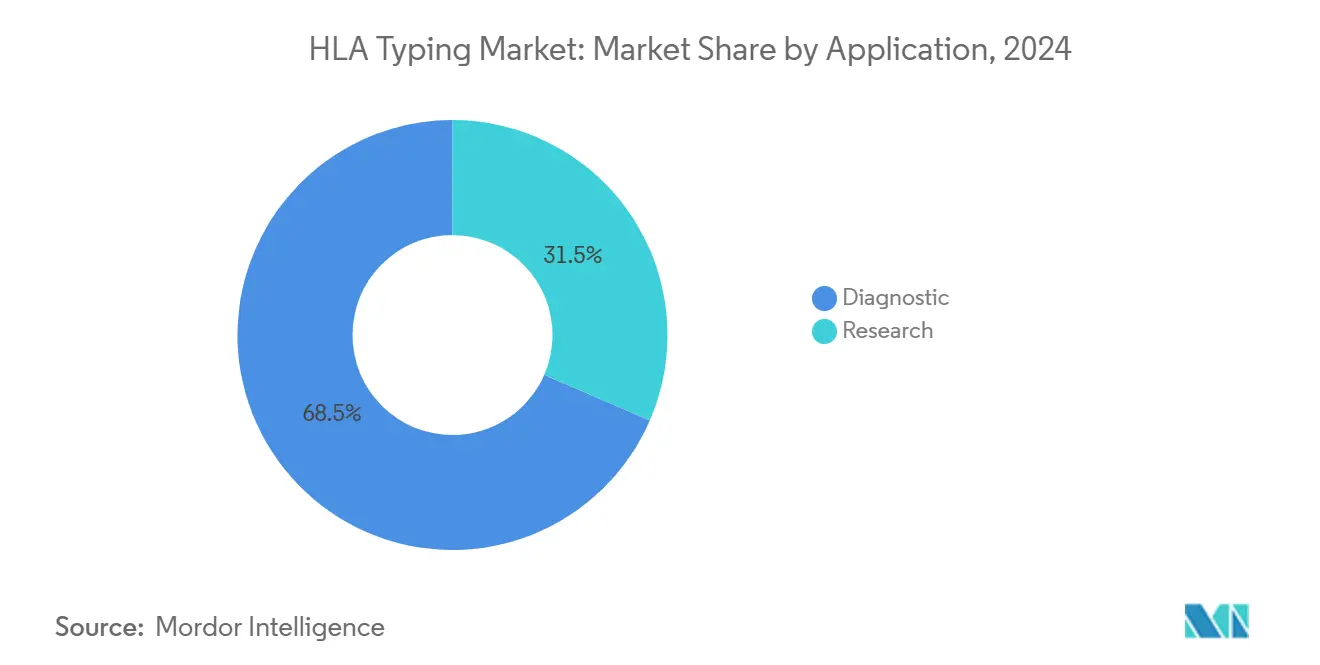

- Por aplicación, las pruebas de diagnóstico representaron el 68,54% de la demanda total en 2024, mientras que el uso en investigación está previsto que crezca a una CAGR del 10,32%.

- Por usuario final, los proveedores de servicios comerciales captaron el 46,67% de la participación del mercado de tipificación HLA en 2024, mientras que se proyecta que los laboratorios de investigación y académicos registren una CAGR del 10,45% hasta 2030.

- Por geografía, América del Norte mantuvo una participación de ingresos del 44,56% en 2024, aunque Asia-Pacífico está en camino de registrar una CAGR del 8,76% hasta 2030.

Tendencias e Información del Mercado Global de Tipificación HLA

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente incidencia de enfermedades crónicas que requieren trasplante | +1.8% | Global, mayor en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Avances tecnológicos en genotipificación de alto rendimiento | +2.1% | Global, liderado por América del Norte, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento del gasto sanitario y la cobertura de seguros | +1.2% | América del Norte y Europa como principales, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de los registros globales de donantes y las redes de biobanco | +0.9% | Global, con crecimiento acelerado en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente adopción de la medicina personalizada y de precisión | +1.5% | América del Norte y Europa como núcleo, en expansión global | Largo plazo (≥ 4 años) |

| Políticas gubernamentales de apoyo a la seguridad y eficacia de los trasplantes | +0.8% | Global, con variaciones regionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Incidencia de Enfermedades Crónicas que Requieren Trasplante

La insuficiencia renal y hepática crónica continúa engrosando las listas de espera, con más de 105.000 pacientes en busca de trasplantes en los Estados Unidos en 2025. Los cohortes de receptores de mayor edad añaden complejidad inmunológica, impulsando a los laboratorios hacia la compatibilidad de alta resolución que reduce el riesgo de rechazo. Las tendencias globales de diabetes e hipertensión amplían el grupo de candidatos, mientras que la investigación en xenotrasplante introduce nuevas preguntas sobre compatibilidad entre especies. Estas condiciones sostienen una demanda de pruebas durante todo el año, protegiendo al mercado de tipificación HLA de los ciclos más amplios del gasto sanitario.

Avances Tecnológicos en Genotipificación de Alto Rendimiento

La secuenciación de nueva generación ahora ofrece resolución de alelos de dos campos o superior en una sola ejecución, acortando las ventanas de decisión de días a horas. La plataforma de secuenciación por expansión de Roche mejora la precisión de lectura a alto rendimiento, y el Identificador de HLA DRAGEN de Illumina fasa automáticamente 11 loci de forma simultánea. Las lecturas largas en tiempo real de Oxford Nanopore alcanzan una concordancia del 96% para los genes no DRB. Los clasificadores de inteligencia artificial como Orthanq integran métricas de incertidumbre que marcan las llamadas limítrofes para su revisión. La automatización mitiga la escasez de personal y apoya las redes de proveedores de servicios distribuidos que se integran en canalizaciones bioinformáticas centralizadas.

Aumento del Gasto Sanitario y la Cobertura de Seguros

El Modelo IOTA de Medicare vincula el reembolso a las métricas de supervivencia del injerto, alentando a los programas de trasplante a adoptar una tipificación de mayor precisión. Las economías emergentes aumentan sus presupuestos de salud pública, con un gasto sanitario en Asia-Pacífico proyectado en USD 138 mil millones para 2027. Las aseguradoras privadas consideran cada vez más la tipificación de alta resolución como médicamente necesaria, ampliando el acceso de los pacientes. Los modelos basados en el valor canalizan los ahorros derivados de los episodios de rechazo evitados hacia los presupuestos de pruebas avanzadas, reforzando la adopción en los sistemas hospitalarios.

Expansión de los Registros Globales de Donantes y las Redes de Biobanco

La iniciativa "Donante para Todos" del Programa Nacional de Donantes de Médula Ósea muestra que ampliar las ventanas de compatibilidad aceptables puede cubrir a casi todos los pacientes, pero requiere una tipificación estandarizada de alta resolución. La estrategia global de trasplante de la Organización Mundial de la Salud exige que cada estado miembro satisfaga sus necesidades internas para 2035 mediante una infraestructura de tipificación mejorada[2]Organización Mundial de la Salud, "Estrategia Global sobre Donación y Trasplante," who.int. Los contratos modernizados de la OPTN integran cientos de laboratorios de histocompatibilidad en una única columna vertebral de datos para mejorar los algoritmos de compatibilidad[3]Administración de Recursos y Servicios de Salud, "Iniciativa de Modernización de la OPTN," hrsa.gov. Los esquemas internacionales de competencia armonizan la calidad, haciendo viable el intercambio transfronterizo de órganos.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de las plataformas de tipificación HLA de nueva generación | -1.4% | Global, más pronunciado en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de personal de laboratorio y bioinformática cualificado | -1.1% | Global, aguda en Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Vías de aprobación regulatoria estrictas y divergentes | -0.7% | Global, con variaciones de complejidad regional | Largo plazo (≥ 4 años) |

| Accesibilidad limitada a las pruebas en entornos con recursos limitados | -0.9% | Asia-Pacífico, Oriente Medio y África, y América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de las Plataformas de Tipificación HLA de Nueva Generación

Los desembolsos de capital se aproximan a USD 500.000 por secuenciador, con consumibles por muestra superiores a USD 200 en muchos laboratorios. Las actualizaciones de infraestructura para temperatura y almacenamiento de datos añaden gastos ocultos, perpetuando un ecosistema de dos niveles donde los sitios con recursos limitados se aferran a la serología. La debilidad de la financiación académica, destacada en los resultados de Bio-Rad de 2025, retrasa aún más los ciclos de adquisición. Los proveedores contrarrestan con modelos de alquiler de reactivos, aunque los costos de propiedad siguen siendo un obstáculo hasta 2026.

Escasez de Personal de Laboratorio y Bioinformática Cualificado

Los déficits globales de personal sanitario se acercan a los 10 millones para 2030, y la histocompatibilidad cruza la inmunología y la ciencia de datos, reduciendo el grupo de talentos elegibles. El sistema de laboratorios de Polonia muestra cómo las deficiencias de financiación y las brechas de personal pueden comprometer la calidad a pesar de la supervisión. La automatización alivia la carga de trabajo, pero aún no reemplaza la revisión experta, lo que hace que la contratación y la retención sean fundamentales para escalar el mercado de tipificación HLA.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto y Servicio: Dominio de los Consumibles frente a la Aceleración del Software

Los reactivos y consumibles mantuvieron una participación de ingresos del 72,89% en 2024, ya que cada ejecución de prueba consume cebadores específicos de locus, enzimas y reactivos de secuenciación. El tamaño del mercado de tipificación HLA para consumibles está en camino de expandirse de manera constante junto con el crecimiento del volumen global de pruebas. El software y los servicios, aunque más pequeños, están creciendo a una CAGR del 9,56% a medida que los laboratorios priorizan las herramientas de interpretación de datos que resuelven llamadas ambiguas y automatizan la generación de informes.

Los patrones de demanda subrayan un giro de la generación de datos hacia la obtención de información a partir de los datos. Los análisis alojados en la nube ahora permiten a los sitios de bajo volumen cargar lecturas sin procesar y recibir llamadas de alelos curadas en cuestión de horas. Los proveedores comerciales agrupan reactivos de laboratorio húmedo con software de suscripción, transformando los ingresos en flujos recurrentes. Los paquetes de servicios integrados, desde la logística de muestras hasta el soporte interpretativo, resultan atractivos para los hospitales que carecen de especialistas internos. Los instrumentos siguen siendo esenciales como habilitadores, aunque los proveedores ofrecen cada vez más esquemas de alquiler de reactivos que trasladan los costos de capital a los presupuestos operativos, ampliando los puntos de entrada para nuevos laboratorios.

Por Tecnología: Los Métodos Moleculares Lideran a Pesar del Resurgimiento Serológico

Los ensayos moleculares captaron el 58,45% de los ingresos en 2024, consolidando su estatus como referente de rendimiento para los programas de trasplante. La rápida respuesta y la precisión a nivel de alelo elevan su uso en las asignaciones de riñón y corazón en situaciones de urgencia temporal, manteniendo al mercado de tipificación HLA en una trayectoria de alta precisión.

Sin embargo, las pruebas serológicas registran una CAGR del 8,77% a medida que las instalaciones sensibles al presupuesto en economías emergentes sopesan la asequibilidad frente a la resolución. Los modelos híbridos están ganando terreno, donde una prueba serológica de cribado clasifica las muestras que necesitan un seguimiento molecular más profundo. La norma de Pruebas Desarrolladas en Laboratorio de la FDA de 2024 eximió a ciertos ensayos de trasplante de una supervisión adicional, incentivando la innovación continua sin una prolongada carga regulatoria. Los costos de secuenciación están tendiendo a la baja, aunque la reutilización de reactivos y los flujos de trabajo simplificados deben continuar reduciendo la brecha de costos para acelerar el dominio molecular.

Por Aplicación: El Liderazgo Diagnóstico Desafiado por la Expansión de la Investigación

El uso diagnóstico representó el 68,54% del total de pruebas en 2024, ya que las demandas de seguridad en trasplantes y transfusiones siguen siendo innegociables. Se proyecta que el tamaño del mercado de tipificación HLA para servicios de diagnóstico crezca en línea con la creciente incidencia de insuficiencia orgánica y la mejora de la cobertura de seguros.

Las aplicaciones de investigación avanzan a una CAGR del 10,32%, impulsadas por el desarrollo de la inmunoterapia, donde la presentación de HLA dicta la eficacia del fármaco. La autorización de la FDA del Sistema de Secuenciación HLA A SeCore CDx de Thermo Fisher como diagnóstico complementario en el sarcoma sinovial valida el papel de la tipificación HLA en oncología. Los biobancos ahora exigen perfiles HLA para las muestras almacenadas con el fin de permitir futuros análisis retrospectivos. Las canalizaciones farmacéuticas incluyen cada vez más vacunas basadas en péptidos que requieren una cartografía precisa de los objetivos HLA, ampliando la demanda de investigación más allá de los centros académicos.

Por Usuario Final: Los Proveedores Comerciales Lideran la Aceleración Académica

Los proveedores de servicios comerciales mantuvieron una participación de ingresos del 46,67% en 2024, lo que refleja las economías de escala en los modelos de pruebas centralizadas. La externalización alivia a los hospitales de las cargas de capital y personal, y el monitoreo post-trasplante incluido en los paquetes consolida aún más las relaciones con los clientes.

Los laboratorios de investigación y académicos están creciendo a una CAGR del 10,45%, impulsados por la financiación de subvenciones y los secuenciadores de sobremesa de menor costo. Se espera que la participación en el mercado de tipificación HLA de estos laboratorios aumente a medida que las iniciativas de medicina de precisión en los campus internalizan la genotipificación para salvaguardar la soberanía de los datos. Los laboratorios hospitalarios mantienen volúmenes estables para la tipificación urgente previa al trasplante, mientras que los bancos de sangre adoptan el cribado HLA para prevenir la refractariedad a la transfusión de plaquetas. Los registros de donantes realizan cada vez más su propia tipificación de alto rendimiento para agilizar la preparación para la inscripción.

Análisis Geográfico

América del Norte lideró con una participación de ingresos del 44,56% en 2024 gracias a las redes de trasplante maduras, más de 250 hospitales acreditados y un reembolso integral por parte de los seguros. La modernización continua de la OPTN inyecta algoritmos de compatibilidad avanzados y financia actualizaciones de laboratorio, manteniendo alto el impulso de adopción. La escasez de personal y el escrutinio presupuestario moderan los ciclos de compra de equipos, aunque los modelos de pago vinculados al rendimiento proporcionan una fuerza compensadora hacia la tipificación precisa.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,76% hacia 2030. La inversión gubernamental, la creciente prevalencia de enfermedades crónicas y la expansión de los registros de donantes sustentan la demanda. China escala plataformas nacionales de intercambio de órganos, Japón aprovecha su profundidad en biotecnología e India amplía el acceso a través de centros de trasplante público-privados. La sensibilidad al costo impulsa la adopción de flujos de trabajo mixtos de serología y métodos moleculares, aunque la caída de los costos de secuenciación y la analítica en la nube están cerrando la brecha de asequibilidad.

Europa muestra una expansión constante anclada en estrictos estándares de calidad y marcos de intercambio transfronterizo de órganos como Eurotransplant. El alto cumplimiento de las pruebas de competencia impulsa a los laboratorios hacia ensayos de alta resolución. Los vientos económicos adversos en ciertos estados miembros retrasan las compras de instrumentación de primer nivel, alentando a los proveedores a implementar modelos de alquiler de reactivos y pago por uso. La participación regional en la estrategia global de trasplante de la Organización Mundial de la Salud posiciona la experiencia europea como un centro de apoyo técnico para las regiones en desarrollo.

Panorama Competitivo

La competencia es moderada, con el nivel superior compuesto por Thermo Fisher Scientific, Bio-Rad Laboratories y CareDx. Cada empresa orquesta una oferta de pila completa que combina instrumentos, consumibles e informática en soluciones llave en mano. La consolidación estratégica continúa; Werfen adquirió Omixon por USD 25 millones en 2024 para combinar su alcance en diagnósticos de transfusión con la profundidad de la secuenciación de nueva generación. Illumina adquirió Conexio Genomics para acoplar su hardware con software especializado de HLA que acelera la identificación de alelos.

Las hojas de ruta tecnológicas priorizan la automatización y la analítica impulsada por inteligencia artificial para aliviar los cuellos de botella de personal. La colaboración de Bio-Rad con Oncocyte combina la PCR digital de gotitas con el monitoreo de ADN libre de células, ampliando las aplicaciones de vigilancia post-trasplante. Las plataformas basadas en la nube reducen las barreras de entrada para los laboratorios pequeños y amplían el volumen total direccionable. Las oportunidades de espacio en blanco incluyen secuenciadores asequibles para mercados emergentes y canalizaciones bioinformáticas llave en mano que minimizan la carga de tecnología de la información. La claridad regulatoria tras la norma de Pruebas Desarrolladas en Laboratorio de 2024 recompensa a los titulares con infraestructura de cumplimiento, aunque abre ventanas para nuevos participantes ágiles.

Líderes de la Industria de Tipificación HLA

Thermo Fisher Scientific Inc.

Bio-Rad Laboratories Inc.

Qiagen N.V.

Caredx Inc.

Illumina Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Roche lanzó la secuenciación por expansión, reduciendo drásticamente el tiempo de ejecución y mejorando la precisión para la tipificación HLA.

- Enero de 2025: La FDA emitió una guía preliminar sobre elegibilidad de donantes que actualiza los requisitos de cribado que afectan a los flujos de trabajo de tipificación.

- Diciembre de 2024: El Modelo IOTA de Medicare fue finalizado, vinculando los pagos de trasplante a la calidad de la compatibilidad HLA.

- Octubre de 2024: CareDx se asoció con Dovetail Genomics para integrar la haplotipia basada en Hi-C en AlloSeq Tx 17.

- Agosto de 2024: QIAGEN amplió su colaboración con AstraZeneca para codesarrollar diagnósticos complementarios en QIAstat-Dx.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de tipificación HLA como todo instrumento, reactivo, consumible, módulo de software y servicio de laboratorio relacionado utilizado para asignar alelos del antígeno leucocitario humano mediante ensayos moleculares o métodos serológicos para la compatibilidad en trasplantes, la evaluación del riesgo de enfermedades y el apoyo a la investigación.

Exclusión del alcance: las pruebas de histocompatibilidad externalizadas incluidas en paquetes completos de trasplante no se contabilizan.

Descripción general de la segmentación

- Por Producto y Servicio

- Instrumentos

- Reactivos y Consumibles

- Software y Servicios

- Por Tecnología

- Ensayos Moleculares

- No Moleculares / Serológicos

- Por Aplicación

- Diagnóstico

- Investigación

- Por Usuario Final

- Hospitales y Centros de Trasplante

- Proveedores de Servicios Comerciales

- Laboratorios de Investigación y Académicos

- Bancos de Sangre y Registros de Donantes

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestros analistas entrevistaron a directores de laboratorios de histocompatibilidad, cirujanos de trasplante, responsables de adquisiciones y distribuidores regionales en América del Norte, Europa y Asia-Pacífico. Posteriormente realizaron una encuesta en línea con gestores de laboratorios moleculares. Estas conversaciones aclararon las bandas de precios de los kits, las frecuencias de los procedimientos y los plazos de transición tecnológica que el trabajo de escritorio por sí solo no podía determinar.

Investigación documental

Comenzamos con fuentes públicas de primer nivel, como el Observatorio Global de Donación y Trasplante de la OMS, los archivos de la World Marrow Donor Association, las bases de datos 510(k) y de novo de la FDA de EE. UU., los registros Euro-CE y revistas especializadas como Transplantation. Los informes 10-K de las empresas, las presentaciones para inversores y los boletines comerciales de reconocido prestigio enriquecieron los desglosamientos de ingresos, mientras que Dow Jones Factiva y D&B Hoovers identificaron señales de envíos y operaciones. Los flujos de patentes recopilados a través de Questel nos ayudaron a rastrear los flujos de trabajo de próxima generación. Las fuentes enumeradas son ilustrativas; numerosas publicaciones adicionales contribuyeron a la recopilación, validación e interpretación de los datos.

Dimensionamiento del mercado y previsión

Comenzamos de arriba hacia abajo con los recuentos anuales de trasplantes de órganos sólidos y células madre, más las nuevas inscripciones en registros de donantes. Los multiplicamos por los paneles de pruebas por paciente y combinamos los totales con los precios promedio de los kits específicos de cada región. Muestras selectivas de envíos de proveedores de abajo hacia arriba actúan como verificación de razonabilidad. Las variables clave modeladas incluyen el tamaño del registro, la penetración de plataformas NGS, los cambios en el reembolso en Estados Unidos y China, la adopción de PCR rápida en centros con recursos limitados y los movimientos de divisas. La regresión multivariante respaldada por análisis de escenarios proyecta cada factor impulsor y reconcilia las brechas donde la evidencia de abajo hacia arriba es escasa.

Ciclo de validación de datos y actualización

Los resultados pasan por análisis de anomalías contrastados con estadísticas de trasplante independientes y divulgaciones de empresas públicas, seguidos de una revisión por múltiples analistas. Los informes se actualizan cada año, con actualizaciones intermedias activadas por eventos regulatorios o tecnológicos de relevancia. Una revisión final antes de la entrega garantiza que los clientes reciban la perspectiva más reciente.

Por qué nuestra línea de base de tipificación HLA merece confianza

Las estimaciones publicadas suelen divergir porque cada empresa elige un alcance, un año de referencia y una hipótesis de precio diferentes. Por ejemplo, un estudio externo sitúa el mercado de 2024 en USD 1,6 mil millones, mientras que otro indica USD 1,64 mil millones para el mismo año.

Los principales factores de divergencia incluyen si se contabilizan los paneles HLA prenatales o autoinmunes, la amplitud de los consumibles capturados, el tratamiento del tipo de cambio y la frecuencia de actualización.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 0,8 mil millones (2025) | Mordor Intelligence | - |

| USD 1,6 mil millones (2024) | Global Consultancy A | Incluye kits prenatales/autoinmunes, ASP global único, línea de base más antigua |

| USD 1,64 mil millones (2024) | Trade Journal B | Agrupa pruebas inmunogenéticas no HLA, utiliza tipos de cambio de 2020, actualización poco frecuente |

La comparación muestra que cuando se aplican un alcance clínico más restringido, los recuentos actuales de trasplantes y una fijación de precios con doble validación, Mordor Intelligence proporciona una línea de base equilibrada y transparente que nuestros clientes pueden seguir y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de tipificación HLA?

El mercado está valorado en USD 0,80 mil millones en 2025 y se proyecta que alcance USD 1,14 mil millones en 2030.

¿Qué categoría de producto genera más ingresos?

Los reactivos y consumibles representan el 72,89% de los ingresos de 2024 debido a su uso recurrente en cada ejecución de prueba.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La creciente prevalencia de enfermedades crónicas, la inversión gubernamental en capacidad de trasplante y la expansión de los registros de donantes respaldan una CAGR del 8,76% hasta 2030.

¿Cómo están influyendo las plataformas de secuenciación de nueva generación en el mercado?

Proporcionan una mayor resolución de alelos y tiempos de respuesta más rápidos, lo que permite la compatibilidad donante-receptor en tiempo real e impulsa las actualizaciones de laboratorio.

¿Cuáles son las principales restricciones al crecimiento del mercado?

Los altos costos de capital para las plataformas avanzadas y la escasez de personal de laboratorio y bioinformática cualificado siguen siendo los principales obstáculos.

¿Qué empresas lideran el panorama competitivo?

Thermo Fisher Scientific, Bio-Rad Laboratories y CareDx se encuentran entre los principales actores, con recientes movimientos de consolidación por parte de Werfen e Illumina que fortalecen las posiciones en el mercado.

Última actualización de la página el: