Tamaño y Participación del Mercado de Adyuvantes para Vacunas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

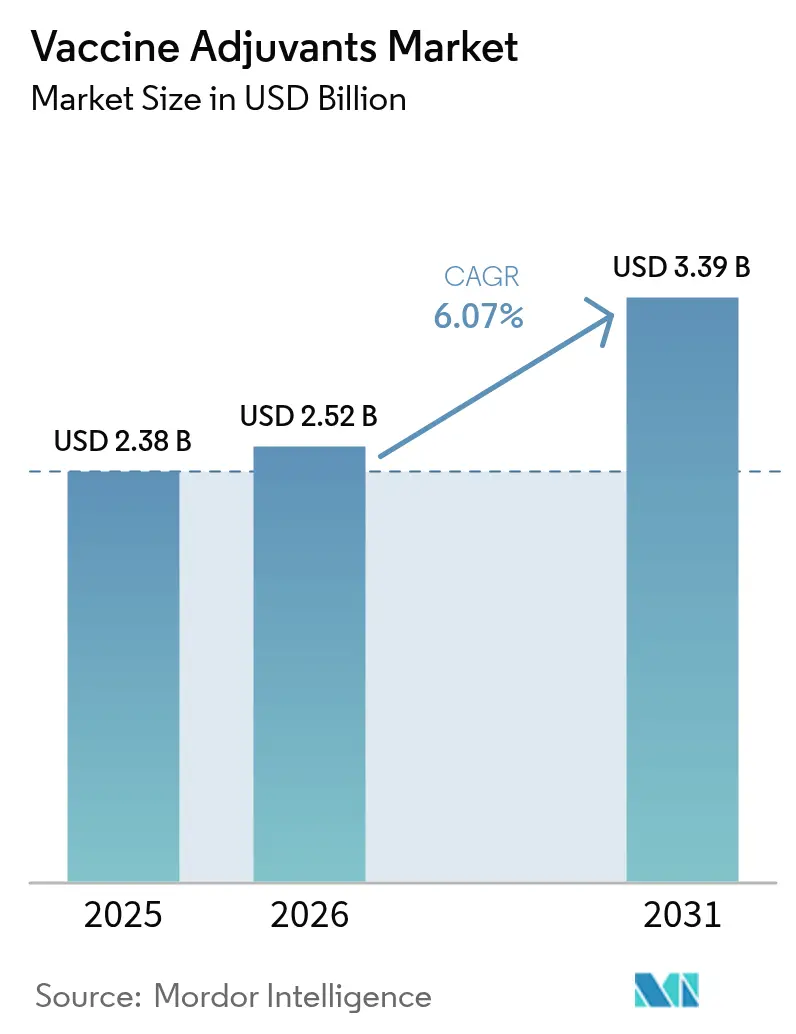

| Tamaño del Mercado (2026) | 2.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.07% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

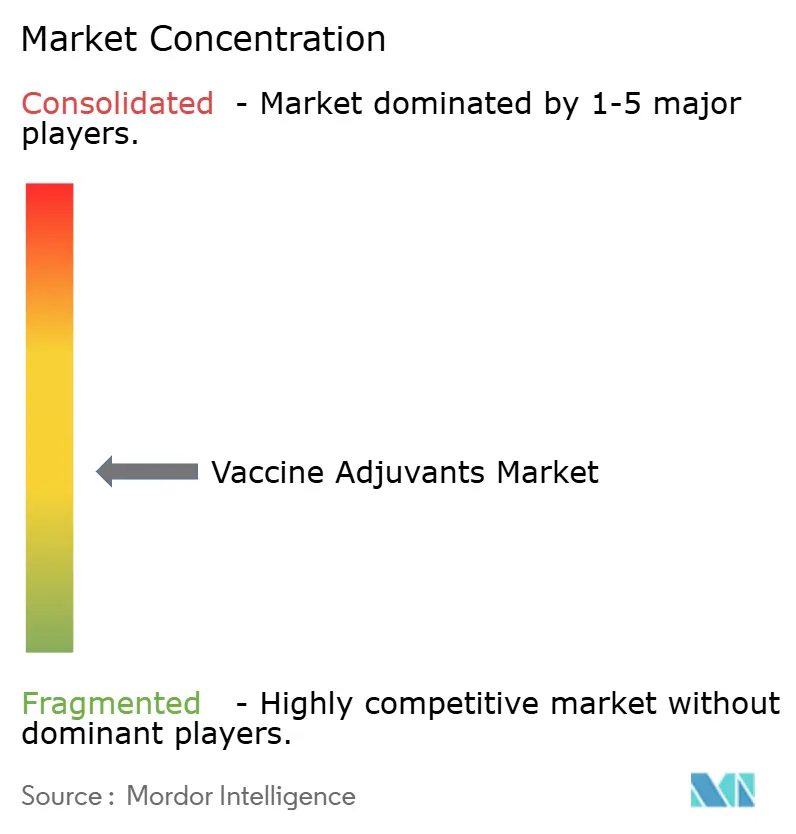

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adyuvantes para Vacunas por Mordor Intelligence

El tamaño del mercado de adyuvantes para vacunas en 2026 se estima en USD 2,52 mil millones, creciendo desde el valor de 2025 de USD 2,38 mil millones con proyecciones para 2031 que muestran USD 3,39 mil millones, creciendo a una CAGR del 6,07% durante 2026-2031. Esta expansión sostenida refleja el giro del sector farmacéutico hacia plataformas de inmunización de próxima generación que necesitan tecnologías de adyuvantes sofisticadas para amplificar las respuestas inmunitarias, habilitar nuevos formatos de antígenos y apoyar formulaciones termoestables. Los compromisos gubernamentales con la preparación ante pandemias añaden volúmenes de compra predecibles, mientras que el diseño guiado por IA acorta los ciclos de formulación y reduce la dependencia de la cadena de frío, disminuyendo los costos de distribución y ampliando el acceso global. La intensificación de la investigación en vacunas de ARNm, ARN autoamplificante y partículas similares a virus (VLP) impulsa aún más la demanda, ya que estas plataformas dependen de adyuvantes potentes para compensar la baja inmunogenicidad intrínseca de los antígenos purificados o sintéticos [1]Nature, "La innovación en vacunas va más allá de la COVID-19," nature.com. La seguridad del suministro de insumos de saponina y triterpenoide y la claridad regulatoria para nuevas vías como el agonismo de STING siguen siendo puntos de vigilancia; sin embargo, los continuos flujos de capital hacia la innovación biotecnológica señalan confianza en el atractivo a largo plazo del mercado de adyuvantes para vacunas.

Conclusiones Clave del Informe

- Por tipo de producto, los sistemas de saponina y triterpenoide lideraron con una participación de ingresos del 26,12% en 2025, mientras que se proyecta que las partículas similares a virus crezcan a una CAGR del 6,88% hasta 2031.

- Por tipo de uso, los inmunoestimulantes activos representaron el 47,49% de la participación del mercado de adyuvantes para vacunas en 2025; los adyuvantes vehículo registran la CAGR de pronóstico más alta del 6,79% hasta 2031.

- Por tipo de enfermedad, las vacunas contra enfermedades infecciosas representaron el 71,92% del tamaño del mercado de adyuvantes para vacunas en 2025, mientras que las aplicaciones oncológicas se expandirán a una CAGR del 6,83%.

- Por aplicación, las vacunas comerciales capturaron el 67,71% de la participación del tamaño del mercado de adyuvantes para vacunas en 2025; las aplicaciones de investigación avanzan a una CAGR del 7,01% hasta 2031.

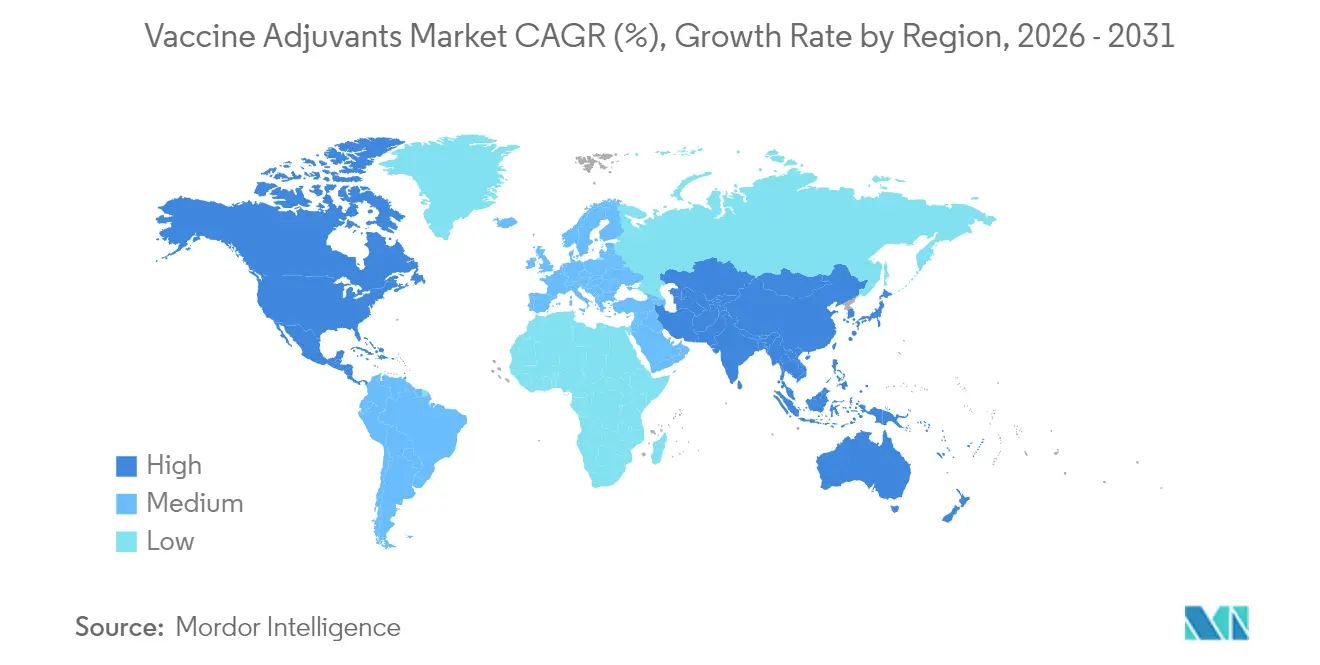

- Por geografía, América del Norte lideró con una participación del 40,62% en 2025, mientras que se pronostica que Asia-Pacífico se acelere a una CAGR del 7,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Adyuvantes para Vacunas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ampliación de las recomendaciones gubernamentales de inmunización | +1.0% | Global, más fuerte en Asia-Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Necesidades de vacunas no satisfechas para zoonosis emergentes | +0.8% | Regiones tropicales y subtropicales | Corto plazo (≤2 años) |

| Creciente adopción de antígenos recombinantes y sintéticos | +1.1% | América del Norte y la UE liderando, Asia-Pacífico siguiendo | Mediano plazo (2-4 años) |

| Aceleración de la demanda de la plataforma de ARNm para nuevos adyuvantes | +1.4% | América del Norte y la UE como adoptantes tempranos | Largo plazo (≥4 años) |

| Expansión de las cadenas de desarrollo de agonistas de TLR de origen microbiano | +0.5% | Global, concentrado en centros de biotecnología | Largo plazo (≥4 años) |

| Formulaciones de nano-alum diseñadas por IA que permiten la distribución sin cadena de frío | +0.9% | Global, mayor impacto en entornos con recursos limitados | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Ampliación de las Recomendaciones Gubernamentales de Inmunización

Los calendarios nacionales de vacunación más amplios ahora se dirigen a adolescentes, adultos y personas mayores, ampliando constantemente la base elegible para productos adyuvados. La aprobación de la FDA en 2024 de una vacuna contra el H5N1 adyuvada para el almacenamiento estratégico ante pandemias y la recomendación de la EMA de formulaciones de influenza mejoradas con MF59 para adultos mayores de 65 años ilustran el impulso político que recompensa a los fabricantes con una absorción de volumen confiable [2]Peter Malfertheiner, "Seguridad, Tolerabilidad e Inmunogenicidad de la vacuna aH5N1 en Adultos con y sin Condiciones Inmunosupresoras Subyacentes," MDPI, mdpi.com. Las autoridades de salud pública también destacan los beneficios de ahorro de costos vinculados a la reducción de las tasas de hospitalización, reforzando las asignaciones presupuestarias para productos ricos en adyuvantes. Esta alineación entre la economía de la salud y la contratación crea un piso de demanda estable para el mercado de adyuvantes para vacunas.

Necesidades de Vacunas No Satisfechas para Zoonosis Emergentes

Los desplazamientos de hábitat vinculados al clima, las interfaces urbano-fauna silvestre intensificadas y el comercio global facilitan los eventos de desbordamiento, aumentando la demanda de vacunas de acción rápida que dependen de adyuvantes potentes para una inmunogenicidad rápida. Los candidatos de ARN autoamplificante muestran reducciones de dosis de antígeno de hasta 40 veces cuando se combinan con adyuvantes optimizados, lo que permite la fabricación de emergencia en oleadas [3]Thomas Vallet, "ARN Autoamplificante: Ventajas y Desafíos de una Plataforma Versátil para el Desarrollo de Vacunas," MDPI, mdpi.com. El marco de la Enfermedad X de la OMS enumera explícitamente las plataformas de adyuvantes de amplio espectro como tecnologías prioritarias, lo que señala el apoyo de financiamiento multilateral que aumenta la certeza de compra a corto plazo.

Creciente Adopción de Antígenos Recombinantes y Sintéticos

La biología sintética proporciona constructos de antígenos precisos pero a menudo con un estímulo innato débil, lo que hace que los adyuvantes sean indispensables para los títulos protectores. La vacuna de espícula recombinante mejorada con Matrix-M demostró una eficacia del 90% en ensayos fundamentales, confirmando cómo los adyuvantes personalizados pueden transformar proteínas purificadas en vacunas de alto rendimiento. La producción escalable en cultivo celular y la ausencia de manipulación de patógenos refuerzan el potencial de margen bruto, estimulando una mayor expansión de la cadena de desarrollo recombinante y reforzando el crecimiento estructural del mercado de adyuvantes para vacunas.

Aceleración de la Demanda de la Plataforma de ARNm para Nuevos Adyuvantes

Más allá de la COVID-19, las cadenas de desarrollo de ARNm ahora abarcan influenza, VSR y vacunación personalizada contra el cáncer. Las nuevas químicas de nanopartículas lipídicas, como el poli(carboxibetaína), mejoran el escape endosomal y mitigan las respuestas anti-PEG, mientras que las arquitecturas de ARNm trans-amplificante reducen las necesidades de carga útil cuarenta veces, disminuyendo las restricciones de capacidad por lote. Cada avance requiere la co-optimización de adyuvante y sistema de administración, sustentando el crecimiento a largo plazo del mercado de adyuvantes para vacunas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de toxicidad local y sistémica | -0.5% | Global, mayor escrutinio en la UE y América del Norte | Corto plazo (≤2 años) |

| Altos costos de descubrimiento y cribado preclínico | -0.8% | Global, mayor impacto en empresas de biotecnología | Mediano plazo (2-4 años) |

| Desafíos de escalado para las cadenas de suministro de escualeno y QS-21 | -0.4% | Global, concentrado en regiones de fabricación establecidas | Mediano plazo (2-4 años) |

| Incertidumbre regulatoria en torno a los nuevos agonistas de STING | -0.6% | América del Norte y la UE, con efectos secundarios a nivel global | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Toxicidad Local y Sistémica

La vigilancia poscomercialización detecta cada vez más eventos inflamatorios raros, lo que obliga a los reguladores a endurecer los requisitos de datos. Los constructos de CpG de clase B, por ejemplo, desestabilizan los antígenos proteicos y pueden aumentar la reactividad fuera del objetivo, lo que impulsa paneles de toxicología extendidos y farmacovigilancia. Los umbrales de seguridad más elevados alargan los plazos y aumentan las demandas de capital, moderando el crecimiento a corto plazo del mercado de adyuvantes para vacunas.

Altos Costos de Descubrimiento y Cribado Preclínico

Los estudios mecanísticos en múltiples especies, las pruebas de estrés de formulación y los análisis complejos pueden consumir entre USD 50 y 100 millones antes de un primer ensayo en humanos. Tales desembolsos superan el ancho de banda de financiamiento de muchos desarrolladores en etapa temprana, concentrando la innovación dentro de las grandes farmacéuticas que pueden amortizar el riesgo en amplias carteras. El obstáculo de capital resultante inhibe la diversidad de la cadena de desarrollo y detiene algunos candidatos de alto potencial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de la Saponina Enfrenta la Disrupción de las VLP

Los sistemas de saponina y triterpenoide controlaron el 26,12% del tamaño del mercado de adyuvantes para vacunas en 2025, anclados por los despliegues de QS-21 y AS01 en programas de herpes zóster, malaria y tuberculosis. Su doble inducción de inmunidad humoral y celular sostiene la demanda, aunque los riesgos de extracción de fuentes naturales y los crecientes mandatos de sostenibilidad impulsan la inversión en análogos semisintéticos. Las partículas similares a virus, aunque con una base más pequeña, crecerán a una CAGR del 6,88% hasta 2031, impulsadas por la tecnología de reducción de contaminación BacFreets que simplifica el escalado.

Los fabricantes evalúan cada vez más la diversificación del suministro para mitigar la volatilidad de la cosecha de saponina, mientras que los laboratorios de biología sintética refinan los andamiajes de VLP que co-presentan antígenos multivalentes y motivos intrínsecos de reconocimiento de patrones, potencialmente desplazando componentes adyuvantes separados. Las formulaciones de sales de aluminio, emulsión y liposoma continúan anclando los calendarios pediátricos de rutina, mientras que los agonistas de TLR de origen carbohidrato y bacteriano abordan indicaciones de nicho que requieren polarización inmunitaria personalizada. Esta coexistencia de tecnologías heredadas y disruptivas garantiza que el mercado de adyuvantes para vacunas mantenga un panorama de productos heterogéneo.

Por Tipo de Uso: Los Inmunoestimulantes Activos Lideran la Innovación en Vehículos

Los inmunoestimulantes activos aseguraron el 47,49% de la participación del mercado de adyuvantes para vacunas en 2025, respaldados por agentes mecánicamente definidos como el CpG 1018 de Dynavax y el MPL de GSK. La familiaridad regulatoria con estas vías acelera los plazos de revisión y fomenta las aprobaciones de plataformas para múltiples antígenos. Se proyecta que los adyuvantes vehículo, que abarcan nanopartículas lipídicas y portadores poliméricos, crezcan a una CAGR del 6,79% hasta 2031, a medida que los desarrolladores demandan soluciones integradas de administración y estimulación.

El mercado de adyuvantes para vacunas valora cada vez más los vehículos que co-encapsulan antígenos e inmunopotenciadores, manteniendo la estabilidad coloidal a través de excursiones de temperatura. Las recientes partículas híbridas de manganeso-lípido demostraron respuestas CD8+ más fuertes contra el virus varicela-zóster en comparación con los comparadores de alumbre, destacando las ganancias funcionales que impulsan las olas de sustitución. Los adyuvantes portadores mantienen relevancia para aplicaciones mucosales o de liberación lenta, asegurando que cada modalidad retenga un espacio de oportunidad definido dentro del mercado más amplio de adyuvantes para vacunas.

Por Tipo de Enfermedad: Las Aplicaciones en Cáncer se Aceleran Más Allá de la Base de Enfermedades Infecciosas

Los programas establecidos de enfermedades infecciosas representaron el 71,92% del tamaño del mercado de adyuvantes para vacunas en 2025, respaldados por la contratación gubernamental para reservas de influenza, neumocócica y H5N1. A pesar de este dominio, los candidatos oncológicos registrarán una CAGR del 6,83% hasta 2031 a medida que maduran las cadenas de desarrollo de neoantígenos y antígenos asociados a tumores. Las vacunas personalizadas demandan adyuvantes que orquesten una activación robusta de CD4+ y CD8+ mientras evitan la expansión de células T reguladoras, impulsando la exploración de agonistas de STING y moduladores de TLR7/8.

Los resultados clínicos muestran que las vacunas contra el melanoma adyuvadas logran tasas de respuesta duraderas cuando se combinan con inhibidores de puntos de control, lo que sugiere sinergias entre carteras que elevan el valor total direccionable. Más allá del cáncer, la desensibilización autoinmune y la profilaxis de alergias siguen siendo territorios exploratorios, con un potencial incremental para el mercado de adyuvantes para vacunas si se pueden resolver las compensaciones entre seguridad y eficacia.

Por Aplicación: El Impulso de la Investigación Cataliza las Cadenas de Desarrollo Comerciales

El suministro comercial representó el 67,71% del tamaño del mercado de adyuvantes para vacunas en 2025, impulsado por las franquicias de influenza, combinadas pediátricas y de salud del viajero. Sin embargo, las aplicaciones de investigación superarán con una CAGR del 7,01%, reflejando los presupuestos de I+D pospandemia que priorizan las plataformas de respuesta rápida. Las subvenciones de BARDA, CEPI y Horizonte Europa destinan específicamente fondos para el descubrimiento de adyuvantes, asegurando un flujo constante de datos preclínicos que reducen el riesgo de lanzamientos comerciales posteriores.

Los consorcios académico-industriales ahora emplean cribado de alto contenido, diseño molecular asistido por IA e inmunología de sistemas para descubrir nuevas sinergias entre adyuvantes y antígenos, acortando los ciclos de optimización de candidatos. Este ciclo de retroalimentación iterativo significa que los avances de laboratorio de hoy siembran las formulaciones con licencia de mañana, incorporando un ciclo de innovación virtuoso dentro del mercado de adyuvantes para vacunas.

Análisis Geográfico

América del Norte preservó su liderazgo con una participación del 40,62% en 2025, respaldada por una capacidad de fabricación madura, presupuestos de contratación de salud pública y precedentes regulatorios de la FDA que agilizan las revisiones de plataformas. En el marco de la Operación Warp Speed y las iniciativas sucesoras, el financiamiento federal subsidia el escalado de sistemas de adyuvantes optimizados para ARNm, consolidando aún más el dominio regional. Los centros académicos agrupados en Boston, San Francisco y Toronto forjan cadenas de desarrollo traslacionales que alimentan las carteras comerciales, asegurando que el mercado de adyuvantes para vacunas permanezca anclado en la región.

Se proyecta que Asia-Pacífico registre una CAGR del 7,12% hasta 2031, impulsada por las adiciones de capacidad biofarmacéutica de China, las economías de escala de fabricación por contrato de India y las expansiones de los programas de inmunización de la ASEAN. Los subsidios gubernamentales para la I+D de adyuvantes termoestables abordan las limitaciones de la cadena de frío tropical, mientras que la fortaleza de la industria química de Japón acelera las innovaciones en nanopartículas lipídicas. La armonización regulatoria local bajo el Mecanismo de Regulación de Vacunas de la ASEAN reduce las redundancias de aprobación, mejorando la velocidad de comercialización para los desarrolladores regionales y elevando el mercado de adyuvantes para vacunas en Asia-Pacífico.

Europa mantiene un crecimiento estable de un solo dígito medio a medida que el marco de vías adaptativas de la EMA apoya la concesión de licencias condicionales para plataformas de adyuvantes prioritarias. Los mecanismos de contratación transfronteriza bajo el Acuerdo de Contratación Conjunta de la UE agregan la demanda, dando a los proveedores volúmenes predecibles mientras permiten negociaciones de precios que preservan la disciplina de margen. La infraestructura de especialidades químicas en Alemania y los Países Bajos sostiene el suministro de excipientes de alta pureza, apoyando la exportación de intermedios de adyuvantes a otras regiones.

Panorama Competitivo

La industria de adyuvantes para vacunas exhibe una concentración moderada. GSK aprovecha su cartera de la serie AS en programas de herpes zóster, malaria y VSR, mientras que la plataforma CpG de Dynavax ancla las ofertas de hepatitis B y COVID-19. Novavax combina Matrix-M con constructos de VLP y recombinantes, demostrando cómo los adyuvantes propietarios elevan el valor del antígeno. Colectivamente, las cinco principales empresas tienen alrededor del 60-65% de los ingresos globales, dejando un corredor competitivo para los participantes de biotecnología de mediana capitalización.

Las adquisiciones estratégicas refuerzan el control de la plataforma: la compra de Avanti Polar Lipids por parte de Croda por USD 185 millones aseguró lípidos de alta calidad esenciales para los productos de ARNm, mientras que la absorción de IDT Biologika por parte de SK Bioscience por USD 244 millones integró la capacidad de llenado y acabado con la fabricación de adyuvantes. Las asociaciones proliferan, con grandes farmacéuticas que licencian agonistas de TLR7/8 o STING de empresas especializadas para diversificar el riesgo de la cadena de desarrollo. Las oportunidades de espacio en blanco se centran en el nano-alum termoestable, la selección personalizada de adyuvantes basada en haplotipos HLA y las formulaciones combinadas que sincronizan los desencadenantes inmunitarios innatos.

Las barreras de entrada siguen siendo significativas debido a la complejidad regulatoria, los costos de toxicología y la validación de la cadena de suministro; sin embargo, la inversión de capital de riesgo en mecanismos de primera clase señala un apetito sostenido por la diferenciación disruptiva. Las empresas capaces de demostrar tanto superioridad inmunológica como escalabilidad rentable están posicionadas para capturar una participación incremental a medida que el mercado de adyuvantes para vacunas se expande hacia 2030.

Líderes de la Industria de Adyuvantes para Vacunas

Adjuvatis

Merck KGaA

GlaxoSmithKline plc

Novavax Inc.

Croda International plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: La Universidad de Pittsburgh y la Universidad Estatal de Pensilvania informaron sobre constructos de ARNm trans-amplificante que requieren 40 veces menos ARNm que los formatos convencionales, reduciendo los costos de materias primas y aliviando los cuellos de botella en la fabricación.

- Junio de 2025: La Universidad de Wageningen introdujo el procesamiento BacFreets, eliminando el 99,97% de la contaminación por baculovirus en la producción de VLP, mejorando la escalabilidad comercial.

- Junio de 2025: El ACIP respaldó la eliminación gradual de las vacunas contra la influenza que contienen timerosal y aprobó el anticuerpo monoclonal clesrovimab para la profilaxis del VSR, señalando la evolución de los estándares de seguridad.

- Mayo de 2025: Científicos de la Universidad de Cornell desarrollaron lípidos de poli(carboxibetaína) que sustituyen al PEG en las nanopartículas de ARNm, reduciendo la formación de anticuerpos anti-PEG y permitiendo la dosificación repetida.

Alcance del Informe Global del Mercado de Adyuvantes para Vacunas

Según el alcance del informe, un adyuvante es un agente farmacológico o inmunológico que ayuda a sinergizar y dirigir la respuesta inmunitaria adaptativa a un agente vacunal. Los adyuvantes son compuestos que mejoran la reacción inmunogénica del organismo contra los antígenos. Por lo tanto, los adyuvantes se añaden principalmente a las vacunas para aumentar su capacidad de garantizar una protección y seguridad a largo plazo contra cualquier infección.

El mercado de adyuvantes para vacunas está segmentado por tipo de producto (adyuvantes de sales minerales, adyuvantes tensioactivos, emulsiones adyuvantes, adyuvantes de liposomas, adyuvantes de carbohidratos, adyuvantes derivados de bacterias, partículas similares a virus (VLP) y otros tipos de productos), tipo de uso (inmunoestimulantes activos, portadores y adyuvantes vehículo), tipo de enfermedad (enfermedad infecciosa y cáncer), aplicación (aplicaciones de investigación y aplicaciones comerciales) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Adyuvantes de Sales Minerales |

| Saponina y Triterpenoide |

| A Base de Emulsión |

| Liposoma y Virosoma |

| Carbohidrato y Polisacárido |

| Agonistas de TLR Derivados de Bacterias |

| Partículas Similares a Virus |

| Otros Tipos de Productos |

| Inmunoestimulantes Activos |

| Portadores |

| Adyuvantes Vehículo |

| Enfermedades Infecciosas |

| Cáncer |

| Otros |

| Aplicaciones de Investigación |

| Aplicaciones Comerciales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Adyuvantes de Sales Minerales | |

| Saponina y Triterpenoide | ||

| A Base de Emulsión | ||

| Liposoma y Virosoma | ||

| Carbohidrato y Polisacárido | ||

| Agonistas de TLR Derivados de Bacterias | ||

| Partículas Similares a Virus | ||

| Otros Tipos de Productos | ||

| Por Tipo de Uso | Inmunoestimulantes Activos | |

| Portadores | ||

| Adyuvantes Vehículo | ||

| Por Tipo de Enfermedad | Enfermedades Infecciosas | |

| Cáncer | ||

| Otros | ||

| Por Aplicación | Aplicaciones de Investigación | |

| Aplicaciones Comerciales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de adyuvantes para vacunas?

El mercado está valorado en USD 2,52 mil millones en 2026 y se prevé que alcance USD 3,39 mil millones en 2031.

¿Qué categoría de producto lidera el mercado de adyuvantes para vacunas?

Los sistemas de saponina y triterpenoide dominan con una participación del 26,12% en 2025, lo que refleja su uso generalizado en vacunas contra el herpes zóster y la malaria.

¿Qué segmento crece más rápido dentro del mercado de adyuvantes para vacunas?

Los adyuvantes de partículas similares a virus muestran el crecimiento más rápido, registrando una CAGR del 6,88% hasta 2031 debido a las plataformas de nanoestructuras escalables.

¿Qué región avanza más rápidamente?

Se proyecta que Asia-Pacífico crezca a una CAGR del 7,12% a medida que China, India y el Sudeste Asiático amplían los programas de inmunización y la fabricación local.

¿Por qué son cruciales los adyuvantes para las vacunas de ARNm?

Los constructos de ARNm requieren partículas de administración que garanticen el escape endosomal y la activación innata equilibrada; los adyuvantes optimizados potencian la expresión del antígeno mientras moderan la inflamación.

¿Qué tan concentrado está el panorama competitivo?

Las cinco principales empresas controlan algo más del 60% de los ingresos, produciendo un nivel de concentración moderado que aún deja espacio para participantes disruptivos.

Última actualización de la página el: