Tamaño y Participación del Mercado de Injerto de Derivación de Arteria Coronaria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 18.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.20 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.44% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Injerto de Derivación de Arteria Coronaria por Mordor Intelligence

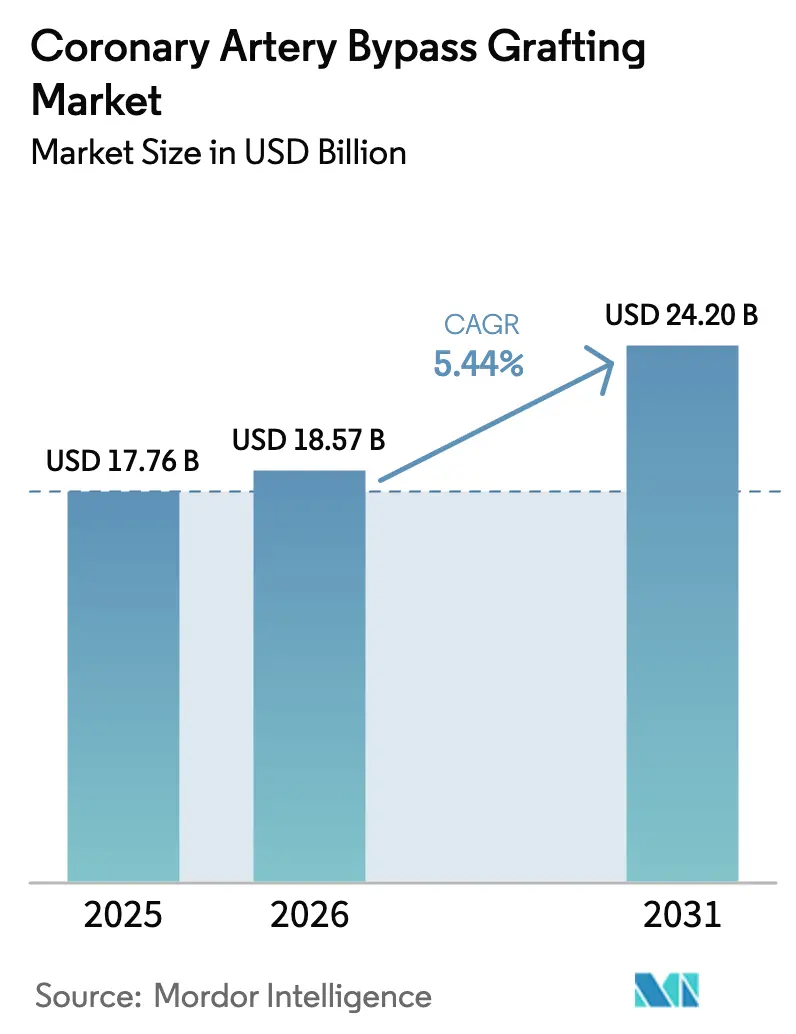

Se espera que el tamaño del Mercado de Injerto de Derivación de Arteria Coronaria crezca de USD 17,76 mil millones en 2025 a USD 18,57 mil millones en 2026 y se prevé que alcance USD 24,20 mil millones en 2031 a una CAGR del 5,44% durante 2026-2031.

Los hospitales continúan reservando la cirugía para la enfermedad multivaso compleja, mientras que las lesiones rutinarias migran hacia la intervención coronaria percutánea, lo que mantiene los volúmenes globales estables pero eleva el valor promedio del procedimiento. La creciente multimorbilidad en las poblaciones envejecidas del G-20 y la documentada ventaja de supervivencia de la cirugía sobre la intervención coronaria percutánea en casos con puntuación SYNTAX elevada refuerzan la demanda, incluso cuando las plataformas robóticas reducen la duración de la estancia.[1]Departamento de Asuntos Económicos y Sociales de las Naciones Unidas, "Aspectos Destacados del Envejecimiento de la Población Mundial 2020," Naciones Unidas, un.org Los fabricantes de dispositivos contrarrestan la presión competitiva con contratos de servicio que amortiguan los ciclos de hardware y con innovaciones en stents externos que prolongan la longevidad del injerto. Mientras tanto, los proyectos piloto de pago agrupado en Estados Unidos y Alemania recompensan a los centros que logran una revascularización completa con menos reingresos, impulsando a los hospitales hacia el injerto multiarterial.

Conclusiones Clave del Informe

- La cirugía con bomba captó el 54,73% de los ingresos por tipo de procedimiento en 2025; se proyecta que el CABG mínimamente invasivo y robótico se expandirá a una CAGR del 9,24% hasta 2031.

- Los posicionadores cardíacos y los estabilizadores de tejidos lideraron la categoría de productos y servicios en 2025 con el 26,63% de las ventas, mientras que se prevé que los sistemas de extracción endoscópica de vasos registren el crecimiento más rápido con una CAGR del 8,13% hasta 2031.

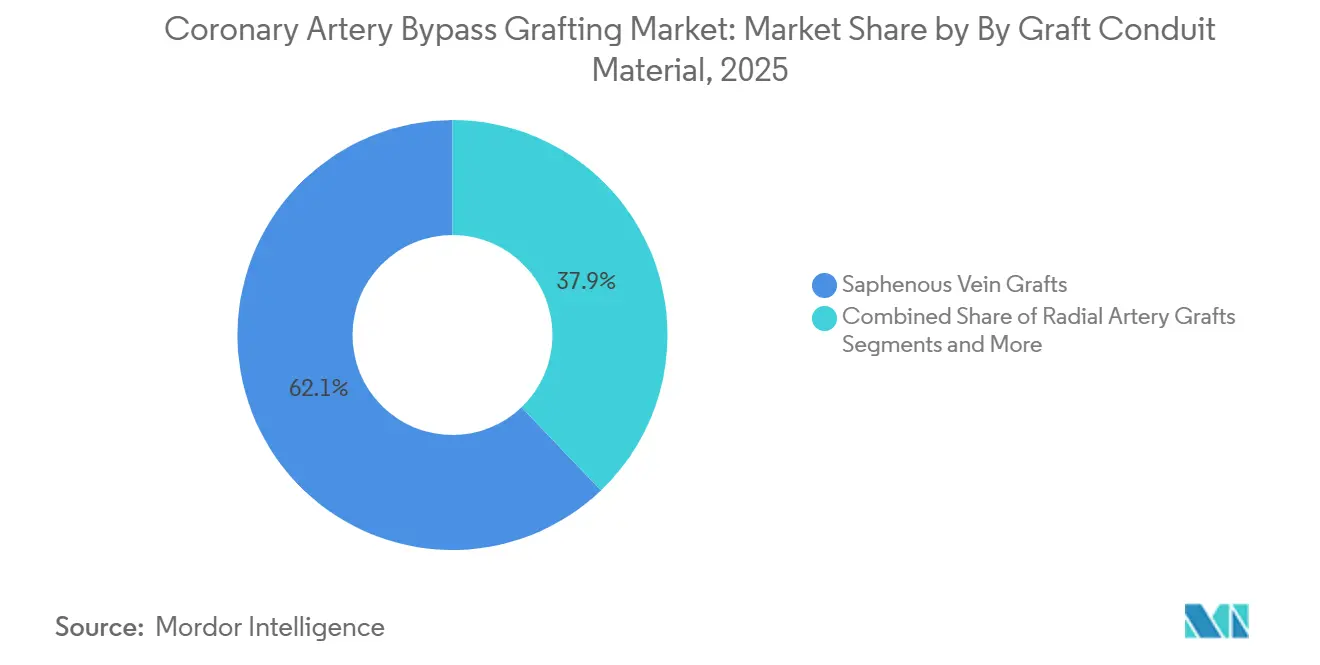

- Los injertos de vena safena representaron el 62,14% del valor de conductos en 2025; se espera que los injertos sintéticos y bioingeniería crezcan a una CAGR del 8,56% durante el mismo período.

- Los procedimientos de triple bypass representaron el 30,53% de la participación por complejidad de cirugía en 2025, mientras que las operaciones de bypass cuádruple y superiores están previstas para avanzar a una CAGR del 9,23% hasta 2031.

- Los hospitales mantuvieron el 64,25% de los ingresos por usuario final en 2025; los centros quirúrgicos ambulatorios representan el sitio de atención de más rápido crecimiento con una CAGR del 7,44% hasta 2031.

- América del Norte controló el 36,44% de los ingresos geográficos en 2025, mientras que se proyecta que Asia-Pacífico registre la expansión regional más sólida, con una CAGR del 7,03% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Injerto de Derivación de Arteria Coronaria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedad arterial coronaria multivaso compleja y diabetes | +1.2% | Asia-Pacífico, Oriente Medio con el mayor crecimiento absoluto de casos | Mediano plazo (2-4 años) |

| Envejecimiento de la población en las economías del G-20 que amplía el grupo de candidatos quirúrgicos | +1.5% | América del Norte, Europa, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Preferencia de las guías clínicas por el CABG sobre la intervención coronaria percutánea en enfermedad con puntuación SYNTAX elevada | +0.8% | América del Norte, Europa Occidental | Corto plazo (≤ 2 años) |

| Transición a la miniesternotomía y al CABG robótico que permite el alta en el día 7 | +0.9% | América del Norte, Europa, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Comercialización de stents externos para injertos de vena safena | +0.6% | Europa, adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| Proyectos piloto regionales de pago agrupado que recompensan los resultados del injerto multiarterial | +0.5% | Estados Unidos, Alemania, Países Bajos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedad Arterial Coronaria Multivaso Compleja y Diabetes

La diabetes aumenta considerablemente la complejidad de la enfermedad vascular, y los pacientes con ambas condiciones presentan mejor supervivencia con cirugía que con intervención coronaria percutánea.[2]Chao Gao, "Tendencias Temporales en la Mortalidad Cardiovascular en los BRICS," The Lancet Regional Health - Western Pacific, thelancet.com La Federación Internacional de Diabetes espera que los adultos diabéticos alcancen los 783 millones para 2045, con la mayor parte del crecimiento en países de ingresos bajos y medios. En paralelo, Asia enfrenta un proyectado incremento del 91,2% en la mortalidad cardiovascular para 2050, manteniendo la demanda quirúrgica en una pronunciada pendiente ascendente.[3]Chao Gao, "Tendencias Temporales en la Mortalidad Cardiovascular en los BRICS," The Lancet Regional Health - Western Pacific, thelancet.com Dado que la enfermedad multivaso diabética frecuentemente supera una puntuación SYNTAX de 22, las guías clínicas ahora dirigen estos casos a equipos cardíacos para la derivación al CABG. A medida que mejora el cribado y las poblaciones envejecen, el mercado de injerto de derivación de arteria coronaria recibe un considerable flujo de candidatos de alta complejidad.

Envejecimiento de la Población en las Economías del G-20 que Amplía el Grupo de Candidatos Quirúrgicos

Los ciudadanos de 65 años o más representarán el 24,3% de la población del G-20 para 2050. Los pacientes mayores presentan enfermedad difusa y mayor afectación del tronco coronario izquierdo, ambas indicaciones para la revascularización quirúrgica completa. Japón, Alemania, Italia y Corea del Sur enfrentan las curvas demográficas más pronunciadas, mientras que el sistema de formación de Estados Unidos ha duplicado los residentes cardiotorácicos desde 2008. Sin embargo, el número de perfusionistas es insuficiente; la mitad de la fuerza laboral actual en Estados Unidos podría jubilarse para 2031. Este desequilibrio alimenta las listas de espera en Canadá y el Reino Unido, intensificando la presión sobre los hospitales para optimizar la programación de casos.

Preferencia de las Guías Clínicas por el CABG sobre la Intervención Coronaria Percutánea en Enfermedad con Puntuación SYNTAX Elevada

La guía de revascularización ACC/AHA/SCAI de 2021 asigna estatus de Clase I al CABG para la enfermedad del tronco coronario izquierdo o multivaso con puntuación SYNTAX > 22. La evidencia del mundo real de 2024 muestra que el CABG mínimamente invasivo directo reduce el riesgo de infarto de miocardio en un 54% frente a los stents liberadores de fármacos de segunda generación. Las herramientas de apoyo a la decisión en los registros médicos electrónicos ahora identifican los casos con puntuación SYNTAX elevada para consulta quirúrgica, desplazando los volúmenes de derivación hacia los quirófanos en las redes académicas.

Transición a la Miniesternotomía y al CABG Robótico que Permite el Alta en el Día 7

Un metaanálisis de 2024 reportó una permeabilidad del injerto del 96% y una mortalidad inferior al 1% para el CABG robótico, con una estancia mediana reducida en dos a tres días. Los planes de arrendamiento introducidos por Intuitive Surgical en 2024 reducen las barreras de capital, permitiendo que los hospitales de tamaño mediano adopten la tecnología. Las normas de pago agrupado del CMS recompensan a las instituciones que dan de alta a los pacientes antes y reducen los reingresos, por lo que los programas robóticos trasladan cada vez más los casos de bajo riesgo a vías de alta en la misma semana.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Iteraciones de stents liberadores de fármacos para intervención coronaria percutánea que reducen las tasas de reintervención | –0.7% | América del Norte, Europa Occidental, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Escasez global de cirujanos y perfusionistas especializados en CABG | –0.9% | Global, aguda en Canadá, Reino Unido, Australia | Corto plazo (≤ 2 años) a Largo plazo (≥ 4 años) |

| Escrutinio de la huella de CO₂ del procedimiento en la fase de implementación del Sistema de Comercio de Emisiones de la UE | –0.3% | Europa con efectos secundarios en Reino Unido, Suiza | Corto plazo (≤ 2 años) |

| Aumento de los aranceles de Estados Unidos sobre componentes de precisión para CABG que elevan los precios de venta promedio | –0.4% | Estados Unidos con efectos secundarios en las cadenas de suministro globales | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Iteraciones de Stents Liberadores de Fármacos para Intervención Coronaria Percutánea que Reducen las Tasas de Reintervención

Los stents con polímero biodegradable redujeron los eventos adversos mayores a cuatro años al 14,2% desde el 23,0% en trabajos aleatorizados recientes. Con los dispositivos de everolimus de segunda generación que ofrecen una tasa de fracaso inferior al 10% a cinco años, los casos con puntuación SYNTAX intermedia ahora se inclinan hacia la intervención coronaria percutánea. La adquisición de Shockwave Medical por parte de Johnson & Johnson en 2024 añade litotricia que permite a los intervencionistas abordar lesiones calcificadas que antes se enviaban a cirugía. A medida que la tecnología se difunde, el mercado de injerto de derivación de arteria coronaria enfrenta una pérdida gradual de pacientes en los patrones de derivación occidentales.

Escasez Global de Cirujanos y Perfusionistas Especializados en CABG

Canadá cuenta con solo 375 perfusionistas para 39 millones de ciudadanos, y las vacantes se sitúan cerca del 40%. Una investigación de CBC vinculó 80 muertes a cirugías retrasadas en Quebec durante 2023-2024. Las encuestas en Estados Unidos predicen un déficit de perfusionistas del 35,1% para 2031. Los países de bajos ingresos carecen de escuelas acreditadas, lo que obliga a los hospitales a contratar personal en el extranjero, lo que eleva los costos y limita los volúmenes de procedimientos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Procedimiento: Las Plataformas Robóticas Reconfiguran la Economía de la Duración de la Estancia

Las técnicas con bomba retuvieron el 54,73% de los ingresos en 2025, manteniendo la mayor participación en el mercado de injerto de derivación de arteria coronaria, mientras que el tamaño del mercado de injerto de derivación de arteria coronaria para plataformas mínimamente invasivas y robóticas está previsto para expandirse a una CAGR del 9,24% hasta 2031. Los hospitales valoran el CABG con bomba por su fiable protección miocárdica al abordar la enfermedad de tres vasos. La cirugía sin bomba mantiene un atractivo de nicho para las aortas calcificadas, pero no muestra ventaja de supervivencia en los datos agrupados. Los sistemas robóticos cierran la brecha cosmética con la intervención coronaria percutánea, reduciendo las molestias de la esternotomía y liberando camas de UCI en 48 horas. Las curvas de aprendizaje se han acortado a aproximadamente 20 casos, y los nuevos modelos de arrendamiento distribuyen los desembolsos de capital a lo largo de horizontes de cinco años.

El crecimiento de los procedimientos robóticos también permite casos selectos en centros ambulatorios, especialmente en enfermedad de uno o dos vasos con función ventricular conservada. El CMS paga una tarifa agrupada única, por lo que los centros que dan de alta en el día postoperatorio 3 o antes retienen más del margen. A medida que los hospitales persiguen estos ahorros, el mercado de injerto de derivación de arteria coronaria denotará cada vez más un ecosistema donde la estratificación de la agudeza, y no el volumen, impulsa los ingresos.

Por Productos y Servicios: La Extracción Endoscópica Gana Terreno a Medida que los Cirujanos Priorizan la Cosmesis

Los posicionadores cardíacos y los estabilizadores de tejidos lideraron las ventas de 2025 con el 26,63%, pero los dispositivos de extracción endoscópica crecerán más rápido al 8,13% hasta 2031. Su uso reduce la infección de la herida en la pierna a menos del 2% y recorta el tiempo operatorio en casi 25 minutos en series contemporáneas. Las consolas de bypass cardiopulmonar enfrentan ciclos de reemplazo prolongados —que a menudo superan los 15 años— a medida que los proveedores ofrecen actualizaciones modulares de oxigenadores. Los servicios vinculados a esas consolas generan el 30% de los ingresos cardiovasculares de Getinge, suavizando la demanda a lo largo de los ciclos de compra.

Las herramientas de asistencia para anastomosis ganan tracción en los casos robóticos donde la articulación del instrumento es limitada. Mientras tanto, los proveedores regionales compiten en precio de cánulas, especialmente en India y Brasil, aunque los centros de Estados Unidos pagan una prima por tuberías recubiertas de heparina que reducen la hemólisis. La consolidación de proveedores continúa; el 62% de los programas en Estados Unidos ha reducido su lista de proveedores en al menos un 20% desde 2021. Este cambio concentra el poder de negociación y refuerza el dominio de las marcas multinacionales en el mercado de injerto de derivación de arteria coronaria.

Por Material de Injerto / Conducto: Los Stents Externos Prolongan la Durabilidad de la Vena Safena

Los injertos de vena safena mantuvieron el 62,14% del valor en 2025, pero el tamaño del mercado de injerto de derivación de arteria coronaria para conductos sintéticos y bioingeniería está proyectado para crecer al 8,56% hasta 2031. Los stents externos como VEST reducen la hiperplasia intimal, elevando la permeabilidad perfecta a cuatro años en 33 puntos porcentuales. Las arterias torácicas internas siguen siendo el estándar de oro para la arteria descendente anterior izquierda con una permeabilidad a diez años >90%, y su uso bilateral está aumentando a pesar de un riesgo ligeramente mayor de infección esternal en diabéticos.

Los injertos de arteria radial ofrecen una permeabilidad a diez años del 80-85% cuando se combinan con una estenosis objetivo ≥70%, convirtiéndolos en el conducto de elección para las lesiones de la arteria coronaria derecha. Los constructos de ingeniería tisular entran en ensayos en adultos en 2026, prometiendo opciones disponibles en estante que se remodelan en vasos vivos. Una vez que los datos de seguridad maduren, estas innovaciones podrían redefinir el panorama del mercado de injerto de derivación de arteria coronaria al reducir la brecha entre la durabilidad quirúrgica y la endovascular.

Por Complejidad de la Cirugía: El Bypass Cuádruple Aumenta a Medida que la Diabetes Impulsa la Enfermedad Difusa

El injerto triple representó el 30,53% de los casos de 2025, pero los procedimientos cuádruples y superiores crecerán al 9,23%, la tasa más alta entre los niveles de complejidad. La placa difusa en pacientes diabéticos y mayores a menudo exige cuatro o cinco anastomosis distales para evitar una revascularización incompleta. El uso bilateral de la arteria torácica en estos casos extensos reduce la mortalidad a diez años en un 20%, pero duplica la infección de la herida esternal a cerca del 2-3% en cohortes con diabetes.

Asia-Pacífico registra el aumento más pronunciado en cirugías de alta complejidad a medida que la presentación tardía converge con la creciente prevalencia de diabetes. Los tiempos operatorios se extienden más allá de cinco horas, y la demanda de conductos aumenta, impulsando las ventas de sistemas de conexión que aceleran las anastomosis secuenciales. Este cambio subraya cómo la combinación de procedimientos, y no solo el recuento total de casos, configura los grupos de ingresos dentro del mercado de injerto de derivación de arteria coronaria.

Por Usuario Final: Los Centros Ambulatorios Pilotan el CABG en el Mismo Día

Los hospitales retuvieron el 64,25% de participación en 2025 y seguirán siendo dominantes porque poseen UCI y equipos de perfusión. Sin embargo, se prevé que los centros quirúrgicos ambulatorios registren una CAGR del 7,44% hasta 2031, a medida que la tecnología robótica y los protocolos de recuperación mejorada hacen factible el alta en el mismo día para pacientes seleccionados. Los centros cardíacos vinculados a institutos académicos realizan ensayos tempranos y formación que validan la seguridad antes de la difusión a entornos comunitarios.

La ampliación de la combinación de usuarios finales diluye la cobertura de costos fijos para los quirófanos hospitalarios, empujando a los administradores a centrarse en derivaciones complejas y actualizaciones de quirófanos híbridos. Las clínicas que dominan la telemonitorización perioperatoria pueden capturar ingresos de seguimiento mientras reducen el riesgo de reingreso, una ventaja crítica en la economía del pago agrupado. En conjunto, estas dinámicas refuerzan la profundidad de la segmentación dentro del mercado de injerto de derivación de arteria coronaria.

Análisis Geográfico

América del Norte generó el 36,44% de los ingresos de 2025, sustentado en aproximadamente 200.000 procedimientos anuales en Estados Unidos y la adopción temprana de consolas robóticas. El reembolso de Medicare para el injerto multiarterial más los pagos agrupados bajo BPCI Advanced mantienen los grupos de beneficios atractivos a pesar de los recuentos de casos estables. La escasez de perfusionistas en Canadá produjo 80 muertes por retrasos quirúrgicos en Quebec durante los 18 meses hasta mediados de 2024. México continúa enviando casos complejos al norte, reforzando los volúmenes regionales.

Asia-Pacífico registrará una CAGR del 7,03% hasta 2031, la más rápida de cualquier región, a medida que la prevalencia de diabetes y la inversión en infraestructura convergen. China ha añadido más de 200 unidades de cirugía cardíaca desde 2020; muchas cuentan con salas híbridas capaces de realizar tanto CABG como trabajo de válvulas transcatéter. El mercado de India se divide entre cadenas privadas de alto volumen en las metrópolis y hospitales públicos con recursos limitados en otras zonas. Japón y Corea del Sur buscan mitigar las brechas de fuerza laboral ampliando las residencias cardiotorácicas integradas de seis años, ayudando a preservar la capacidad de procedimientos a medida que las poblaciones envejecen más allá del 30% de personas mayores.

Europa queda rezagada en crecimiento pero mantiene un volumen significativo, liderado por los 70.000 casos anuales de Alemania. El Sistema de Comercio de Emisiones de la UE ahora presiona a los hospitales para reducir las emisiones de carbono en el quirófano, impulsando la adquisición hacia instrumentos reutilizables. El Reino Unido adoptó el stent externo VEST en cinco centros hospitalarios, sentando precedente para la evaluación tecnológica en todo el bloque. Las naciones del Golfo en Oriente Medio contratan equipos quirúrgicos internacionales para construir centros regionales, mientras que Brasil y Argentina amplían los programas robóticos del sector privado para atender a pacientes que antes se dirigían a centros de Estados Unidos.

Panorama Competitivo

Cinco empresas multinacionales como Medtronic, Edwards Lifesciences, LivaNova, Getinge y Terumo controlan la mayoría de las ventas de equipos de capital, dejando los consumibles a un conjunto fragmentado de proveedores regionales. Edwards registró USD 5,44 mil millones en ventas netas en 2024, con productos quirúrgicos en USD 981,3 millones e I+D al 19% de los ingresos. Medtronic agrupa las máquinas corazón-pulmón con servicio a largo plazo, fidelizando a los clientes durante una década. LivaNova aprovecha su herencia Sorin para dominar los oxigenadores mientras se expande hacia la neuromodulación.

Getinge obtiene el 30% de su facturación cardiovascular de contratos de servicio y ahora ofrece monitorización remota del circuito de perfusión. Terumo compite con tuberías de alto flujo y oxigenadores de bajo cebado populares en los casos sin bomba. Intuitive Surgical trastocó los ciclos de capital al lanzar un plan de arrendamiento en 2024, generando interés entre los hospitales comunitarios que anteriormente rechazaban los precios de lista de USD 2 millones.

La innovación en espacios no cubiertos apunta a los stents externos para venas y los injertos de ingeniería tisular. Vascular Graft Solutions aguarda la autorización de Estados Unidos tras que su ensayo pivotal no alcanzara el criterio de valoración primario, pero los resultados positivos en subgrupos mantienen el interés de los cirujanos. Empresas más pequeñas como AtriCure agrupan herramientas de ablación de fibrilación auricular con kits de CABG, ampliando el gasto abordable por procedimiento. A medida que los compradores consolidan proveedores, los portafolios integrados y el soporte posventa se vuelven decisivos en el mercado de injerto de derivación de arteria coronaria.

Líderes de la Industria de Injerto de Derivación de Arteria Coronaria

Medtronic Plc

Getinge AB

Terumo Corporation

LivaNova PLC

Edwards Lifesciences

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Un hospital de Bengaluru realizó una combinación de bypass coronario directo mínimamente invasivo asistido por robot y prostatectomía radical en una sola sesión, marcando un hito multidisciplinario.

- Enero de 2026: La FDA de Estados Unidos autorizó instrumentos sin retroalimentación de fuerza para el sistema da Vinci 5 de Intuitive durante procedimientos cardíacos, ampliando las opciones de herramientas para los cirujanos robóticos.

- Abril de 2025: Teleflex recibió la autorización 510(k) de la FDA para la bomba de balón intraaórtico de la gama AC3 destinada al transporte de pacientes.

Alcance del Informe Global del Mercado de Injerto de Derivación de Arteria Coronaria

Según el alcance del informe, el injerto de derivación de arteria coronaria (CABG) es un tratamiento quirúrgico para pacientes con enfermedad arterial coronaria (EAC) en el que se crea un paso alternativo para que la sangre fluya hacia el corazón. Es habitual que se realicen derivaciones de tres o cuatro arterias coronarias durante la cirugía.

El Informe del Mercado de Injerto de Derivación de Arteria Coronaria está segmentado por Tipo de Procedimiento, Productos y Servicios, Material de Injerto / Conducto, Complejidad de la Cirugía, Usuario Final y Geografía. Por Tipo de Procedimiento, el mercado está segmentado en CABG con Bomba, CABG sin Bomba y CABG Mínimamente Invasivo y Asistido por Robot. Por Productos y Servicios, el mercado está segmentado en Máquinas de Bypass Cardiopulmonar, Sistemas de Extracción Endoscópica de Vasos, Posicionadores Cardíacos y Estabilizadores de Tejidos, Cánulas y Conjuntos de Tuberías, Dispositivos de Asistencia para Anastomosis, Servicios y Otros. Por Material de Injerto / Conducto, el mercado está segmentado en Injertos de Vena Safena, Injertos de Arteria Torácica Interna, Injertos de Arteria Radial e Injertos Sintéticos y Bioingeniería. Por Complejidad de la Cirugía, el mercado está segmentado en Bypass Simple, Bypass Doble, Bypass Triple y procedimientos de Bypass Cuádruple y Superior. Por Usuario Final, el mercado está segmentado en Hospitales, Centros y Clínicas Cardíacas, Centros Quirúrgicos Ambulatorios e Institutos Académicos y de Investigación. Por Geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en USD) para los segmentos anteriores.

| CABG con Bomba |

| CABG sin Bomba |

| CABG Mínimamente Invasivo y Asistido por Robot |

| Máquinas de Bypass Cardiopulmonar |

| Sistemas de Extracción Endoscópica de Vasos |

| Posicionadores Cardíacos y Estabilizadores de Tejidos |

| Cánulas y Conjuntos de Tuberías |

| Dispositivos de Asistencia para Anastomosis |

| Servicios |

| Otros |

| Injertos de Vena Safena |

| Injertos de Arteria Torácica Interna |

| Injertos de Arteria Radial |

| Injertos Sintéticos y Bioingeniería |

| Bypass Simple |

| Bypass Doble |

| Bypass Triple |

| Bypass Cuádruple y Superior |

| Hospitales |

| Centros y Clínicas Cardíacas |

| Centros Quirúrgicos Ambulatorios |

| Institutos Académicos y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Procedimiento | CABG con Bomba | |

| CABG sin Bomba | ||

| CABG Mínimamente Invasivo y Asistido por Robot | ||

| Por Productos y Servicios | Máquinas de Bypass Cardiopulmonar | |

| Sistemas de Extracción Endoscópica de Vasos | ||

| Posicionadores Cardíacos y Estabilizadores de Tejidos | ||

| Cánulas y Conjuntos de Tuberías | ||

| Dispositivos de Asistencia para Anastomosis | ||

| Servicios | ||

| Otros | ||

| Por Material de Injerto / Conducto | Injertos de Vena Safena | |

| Injertos de Arteria Torácica Interna | ||

| Injertos de Arteria Radial | ||

| Injertos Sintéticos y Bioingeniería | ||

| Por Complejidad de la Cirugía | Bypass Simple | |

| Bypass Doble | ||

| Bypass Triple | ||

| Bypass Cuádruple y Superior | ||

| Por Usuario Final | Hospitales | |

| Centros y Clínicas Cardíacas | ||

| Centros Quirúrgicos Ambulatorios | ||

| Institutos Académicos y de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de injerto de derivación de arteria coronaria en 2026?

El tamaño del mercado de injerto de derivación de arteria coronaria alcanzó USD 18,57 mil millones en 2026 y se proyecta que crecerá de manera constante hasta 2031.

¿Cuál es la CAGR esperada para los ingresos globales del CABG?

Se prevé que los ingresos del mercado aumenten a una CAGR del 5,44% de 2026 a 2031.

¿Qué tipo de procedimiento de CABG crece más rápido?

Se proyecta que el CABG mínimamente invasivo y robótico registre una CAGR del 9,24%, la más alta entre todos los tipos de procedimiento.

¿Por qué los stents externos están atrayendo atención en el injerto de vena?

Dispositivos como VEST reducen la hiperplasia intimal y elevan la permeabilidad perfecta a cuatro años del 48% al 81%, mejorando la durabilidad del injerto a largo plazo.

¿Qué región ofrece las perspectivas de crecimiento más sólidas?

Se prevé que Asia-Pacífico se expanda a una CAGR del 7,03% hasta 2031, impulsada por la creciente prevalencia de diabetes y la continua inversión en infraestructura.

¿Cómo están influyendo los modelos de pago agrupado en la práctica del CABG?

Programas como CMS BPCI Advanced recompensan la revascularización completa con estancias cortas, impulsando a los hospitales hacia estrategias multiarteriales y robóticas que reducen los reingresos.

Última actualización de la página el: