Tamaño y Participación del Mercado de Plumas de Insulina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.33% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plumas de Insulina por Mordor Intelligence

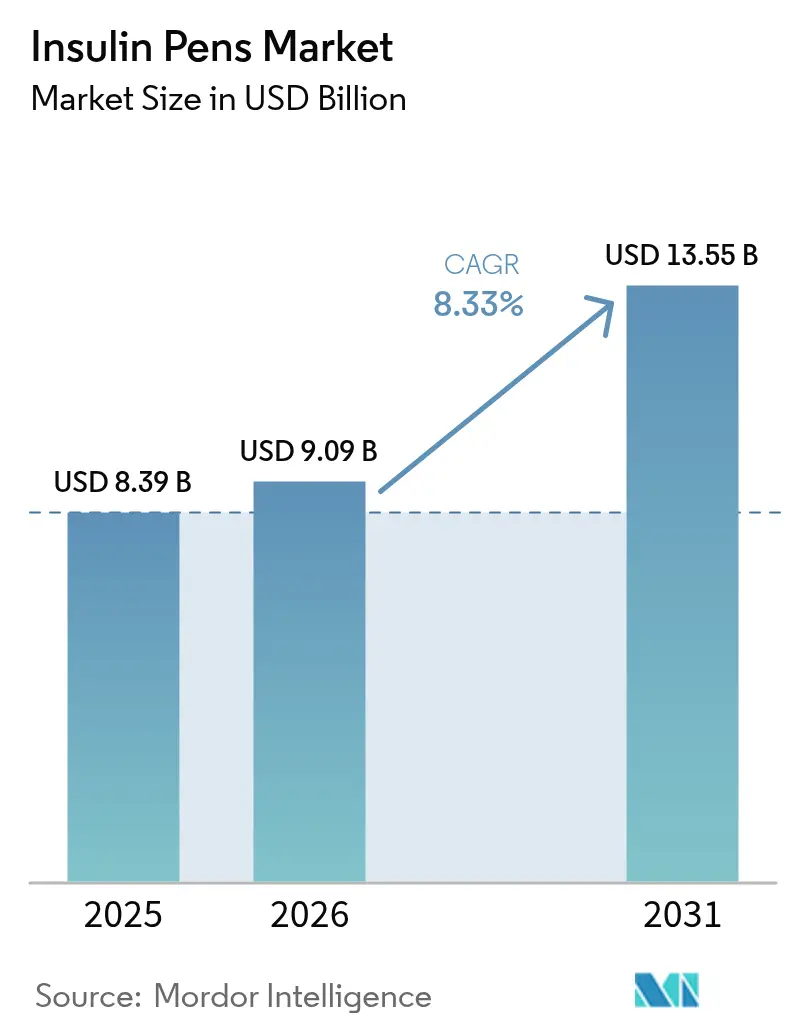

El tamaño del mercado de plumas de insulina fue valorado en USD 8.390 millones en 2025 y se estima que crecerá desde USD 9.090 millones en 2026 hasta alcanzar USD 13.550 millones en 2031, a una CAGR del 8,33% durante el período de pronóstico (2026-2031). El fuerte impulso proviene del creciente peso global de la diabetes, la rápida normalización de las funciones de conectividad inteligente y el constante desplazamiento de la atención de la diabetes centrada en el hospital hacia el hogar. Los fabricantes están inyectando capital en ampliaciones de capacidad: Novo Nordisk destina USD 4.100 millones a nueva capacidad en Carolina del Norte, mientras que Eli Lilly asigna USD 5.300 millones en Indiana, mientras equilibran la demanda de plumas de insulina con las prioridades paralelas de producción de GLP-1. La escasez de suministro, visible a través de la falta de existencias de Tresiba FlexTouch que persiste hasta enero de 2026, ha impulsado a los prescriptores hacia alternativas reutilizables e inteligentes. Al mismo tiempo, se proyecta que la población diabética aumentará de 529 millones en 2021 a 1.310 millones en 2050, una tendencia que consolida el crecimiento estructural de volumen en el mercado de plumas de insulina[1]Centros para el Control y la Prevención de Enfermedades, "Informe Nacional de Estadísticas de Diabetes 2023," CDC, cdc.gov.

Conclusiones Clave del Informe

- Por tipo de producto, las plumas desechables representaron el 55,12% de los ingresos de 2025, mientras que se proyecta que las plumas inteligentes/conectadas se expandirán a una CAGR del 10,15% hasta 2031.

- Por tipo de diabetes, los pacientes con diabetes tipo 2 representaron el 60,05% de la demanda de 2025, mientras que las categorías gestacional y otras atípicas están preparadas para una CAGR del 9,54% hasta 2031.

- Por usuario final, los entornos de atención domiciliaria representaron el 50,02% del consumo de 2025, mientras que el segmento «otros», que incluye programas en el lugar de trabajo e instalaciones de atención a largo plazo, avanzará a una CAGR del 10,48% durante el período de pronóstico.

- Por tecnología, los sistemas mecánicos de resorte capturaron el 45,21% de las ventas de 2025, aunque los dispositivos inteligentes habilitados con Bluetooth/NFC registrarán el crecimiento más rápido con una CAGR del 11,28% hasta 2031.

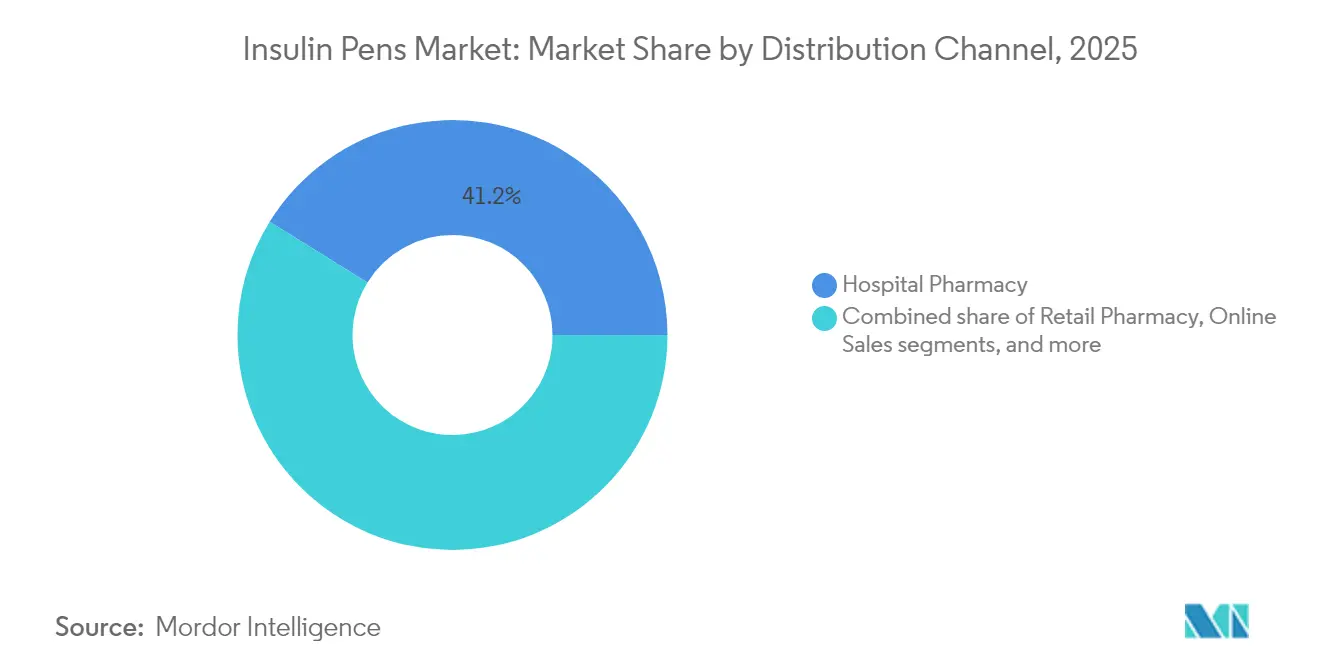

- Por canal de distribución, las farmacias hospitalarias lideraron con una participación del 41,18% en 2025, mientras que las ventas en línea están proyectadas para crecer a una CAGR del 12,22% entre 2026 y 2031.

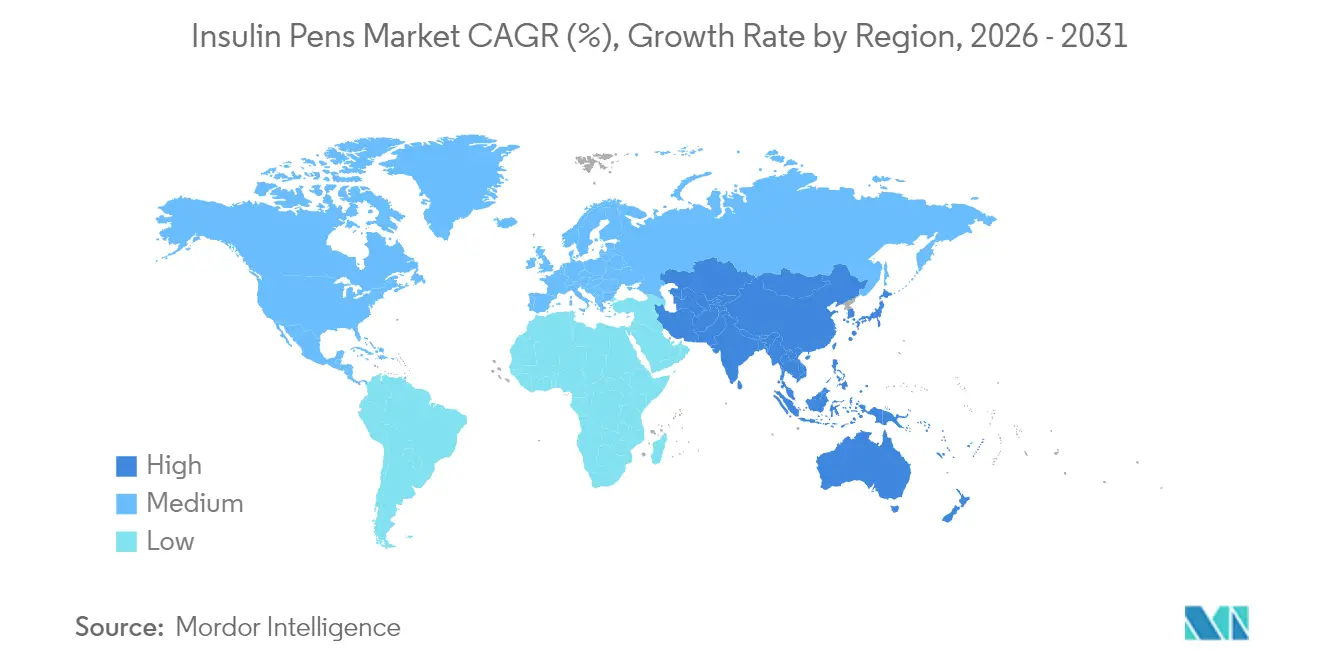

- Por geografía, América del Norte dominó con una participación de ingresos del 41,02% en 2025, mientras que se espera que Asia-Pacífico registre una CAGR del 9,52% durante el mismo período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Plumas de Insulina*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Prevalencia de la Diabetes | +2.1% | Global — mayor en Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Adopción Creciente de Dispositivos de Administración de Insulina Fáciles de Usar | +1.8% | América del Norte, Europa, con expansión hacia mercados emergentes | Mediano plazo (2-4 años) |

| Avances Tecnológicos en la Conectividad de Plumas Inteligentes | +1.5% | Mercados desarrollados primero, luego a nivel mundial | Mediano plazo (2-4 años) |

| Preferencia Creciente por la Gestión de la Diabetes en el Hogar | +1.3% | Global, acelerado por los cambios en la atención post-pandemia | Corto plazo (≤ 2 años) |

| Expansión de la Cobertura de Reembolso para Dispositivos de Pluma | +0.9% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Asociaciones de Ecosistemas que Integran Plumas con Terapéutica Digital | +0.6% | Mercados con alto avance tecnológico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de la Diabetes

La prevalencia global de la diabetes continúa aumentando, con la diabetes tipo 2 representando el 96% del total de casos y generando una demanda sostenida de administración confiable de insulina. La Federación Internacional de Diabetes proyecta 783,2 millones de casos para 2045, y se prevé que las naciones de ingresos medios soporten un incremento relativo del 21,1% que amplifica la demanda del mercado de plumas de insulina[2]Federación Internacional de Diabetes, "Atlas de Diabetes de la FID, 10.ª edición," FID, idf.org. Las economías emergentes luchan con limitaciones de recursos incluso cuando sus grupos de pacientes se expanden, lo que obliga a los fabricantes a equilibrar el volumen con la asequibilidad. Brasil ejemplifica el aumento, donde la prevalencia de tipo 2 podría pasar del 9,2% al 27,0% para 2036 en medio de tasas de obesidad que se duplicaron entre 2003 y 2019. Tales patrones epidemiológicos consolidan el crecimiento de base del mercado de plumas de insulina, independientemente de los ciclos tecnológicos o los movimientos competitivos.

Adopción Creciente de Dispositivos de Administración de Insulina Fáciles de Usar

Cerca del 60% de los usuarios globales de insulina prefieren las plumas a las jeringas porque las plumas ofrecen dosificación consistente, portabilidad y menor ansiedad ante las inyecciones. La adopción se acelera donde los programas de alfabetización en salud y las cadenas de suministro se expanden conjuntamente, especialmente en América Latina y el Sudeste Asiático. Los estudios clínicos muestran ganancias medibles en la adherencia cuando los pacientes cambian a plumas, con menos dosis de bolo omitidas y mejores métricas de glucosa en rango[3]Centro Nacional de Información sobre Biotecnología, "Impactos de la Contratación Basada en Volumen Nacional de China sobre la Insulina," PubMed, pubmed.ncbi.nlm.nih.gov. Los fabricantes de dispositivos que refinan el diseño ergonómico y la micro-agudeza de las agujas aumentan la fidelización competitiva, ya que las agujas más cortas de 4 a 5 mm reducen el dolor mientras mantienen la precisión. Estas mejoras en los factores humanos refuerzan la lealtad del paciente y aseguran ingresos recurrentes por cartuchos.

Avances Tecnológicos en la Conectividad de Plumas Inteligentes

La conectividad ha pasado de ser un complemento premium a una expectativa generalizada. Plataformas autorizadas por la FDA como InPen de Medtronic, que ahora incluye detección de dosis omitidas en comidas, ilustran cómo el software convierte los datos de dosificación en información predictiva. El NovoPen 6 y el Echo Plus de Novo Nordisk registran hasta 800 dosis y se sincronizan automáticamente con aplicaciones asociadas, lo que permite a los médicos verificar la adherencia en el mundo real sin necesidad de diarios manuales. La integración con monitores continuos de glucosa, ejemplificada por la vinculación de Dexcom con las plumas de Novo Nordisk, posiciona al mercado de plumas de insulina en el centro de los ecosistemas de terapia de circuito cerrado. La red de datos resultante fomenta contratos de atención basada en valor que dependen de resultados medibles en lugar de ventas por unidad.

Preferencia Creciente por la Gestión de la Diabetes en el Hogar

La adopción de la telesalud en la era pandémica reformó las vías de atención de la diabetes, elevando la atención domiciliaria al 50,34% de la demanda de usuarios finales en 2024. La ampliación de la cobertura de los Centros de Servicios de Medicare y Medicaid para monitores continuos de glucosa implantables legitima aún más los enfoques de gestión en el hogar[4]Centros de Servicios de Medicare y Medicaid, "Cobertura Ampliada para Monitores Continuos de Glucosa," CMS, cms.gov. La distribución directa al consumidor, las aplicaciones de orientación sobre dispositivos y las integraciones de consulta remota amplían el apoyo que antes estaba vinculado a las visitas a la clínica. Dicha descentralización impone prioridades de diseño en torno a la facilidad de uso, las indicaciones de instrucción en la pluma y la resolución de problemas habilitada en la nube, posicionando favorablemente a los proveedores de plumas inteligentes para un crecimiento duradero.

Análisis del Impacto de las Restricciones del Mercado de Plumas de Insulina*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de las Tecnologías Avanzadas de Plumas | -1.2% | Mercados emergentes; sectores de economías desarrolladas | Mediano plazo (2-4 años) |

| Procesos Estrictos de Aprobación Regulatoria | -0.8% | Global, la intensidad varía según la región | Largo plazo (≥ 4 años) |

| Preocupaciones Ambientales por los Residuos de Plástico Desechable | -0.6% | Europa y América del Norte liderando, expansión global | Largo plazo (≥ 4 años) |

| Amenaza Competitiva de Sistemas Alternativos de Administración de Insulina | -0.4% | Mercados con alto avance tecnológico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de las Tecnologías Avanzadas de Plumas

Las plumas inteligentes agrupan sensores, procesadores y módulos de conectividad que inflan los costos de materiales, limitando la asequibilidad en países sensibles al precio a pesar de los beneficios clínicos. Estudios en Asia-Pacífico destacan que los precios iniciales de los dispositivos siguen siendo el principal obstáculo para la adopción de insulina entre las poblaciones urbanas no aseguradas. Los fabricantes están pilotando modelos de suscripción que amortizan los costos del dispositivo a través de las compras de cartuchos y explorando descuentos basados en resultados que dependen de mejoras glucémicas en el mundo real. La continua reducción de los costos de los semiconductores y los esfuerzos de diseño para la fabricabilidad deberían aliviar esta restricción a mediano plazo.

Procesos Estrictos de Aprobación Regulatoria

Las normas sobre combinaciones de fármacos y dispositivos requieren vías de cumplimiento duales. La guía de la FDA sobre los resultados esenciales de administración estipula pruebas de banco exhaustivas que pueden extender los plazos de desarrollo en 24 meses o más para las plumas inteligentes de primera generación. Los innovadores más pequeños suelen externalizar las presentaciones regulatorias, lo que aumenta el consumo de efectivo y diluye los rendimientos. El progreso en la armonización entre la FDA, la Agencia Europea de Medicamentos y la Agencia de Productos Farmacéuticos y Dispositivos Médicos de Japón sigue siendo desigual, lo que hace que los lanzamientos simultáneos en múltiples regiones sean complejos y costosos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Plumas de Insulina

Por Tipo de Producto:

La Conectividad Inteligente Impulsa el Crecimiento del Segmento PremiumLas plumas desechables mantuvieron el 55,12% de los ingresos de 2025, ya que su formato de una sola pieza sigue siendo el punto de partida de prescripción predeterminado en la mayoría de los formularios. El diseño familiar reduce los costos de capacitación y sustenta el liderazgo en tamaño del mercado de plumas de insulina en el nivel de precio de entrada. Los modelos reutilizables ofrecen ahorros en cartuchos para usuarios de alto volumen, aunque aún dependen del registro manual. Las plumas inteligentes con Bluetooth/NFC, que se expanden a una CAGR del 10,15%, incorporan chips de memoria y radios inalámbricos que registran automáticamente cada bolo; esta función acorta las consultas clínicas al reemplazar los diarios en papel con flujos de datos objetivos. A medida que las aseguradoras reembolsan el valor añadido, los expertos esperan que la conectividad se convierta en un estándar básico para 2028, posicionando a las plumas inteligentes para capturar porciones progresivamente mayores del crecimiento incremental dentro del mercado de plumas de insulina.

Los fabricantes están rediseñando carteras completas para garantizar la paridad de funciones. El AllStar Connect de Sanofi demuestra cómo la electrónica incremental puede coexistir con la arquitectura mecánica establecida, minimizando los obstáculos de reentrenamiento. Los paneles de captura de dosis brindan a los médicos visibilidad de las métricas de tiempo en rango, reforzando los modelos de pago por desempeño. El foco competitivo se desplaza así del hardware al análisis de datos, lo que lleva a los fabricantes de dispositivos a asociarse con especialistas en algoritmos y proveedores de alojamiento en la nube para ofrecer soluciones de atención integral.

Por Tipo de Diabetes:

El Dominio del Tipo 2 Moldea la Dinámica del MercadoLos pacientes con diabetes tipo 2 generaron el 60,05% de la demanda en 2025, lo que refleja la realidad epidemiológica más que la preferencia por el producto. La progresión en etapas avanzadas hacia la terapia con insulina, más los mayores volúmenes por paciente, impulsa la participación de este grupo en el tamaño del mercado de plumas de insulina. Las autorizaciones de dosificación automatizada de insulina para adultos con diabetes tipo 2 amplían el mercado direccionable para las plumas conectadas que alimentan datos a algoritmos de circuito cerrado. Los usuarios con diabetes tipo 1, aunque menos numerosos, adoptan dispositivos premium antes porque gestionan la glucemia desde el diagnóstico, convirtiéndolos en adoptantes tempranos críticos de las funciones inteligentes.

Las categorías especiales —gestacional y otras formas atípicas— crecen a una CAGR del 9,54% a medida que mejoran los protocolos de prueba y las guías terapéuticas recomiendan una titulación precisa de basal-bolo. Los ensayos de insulina semanal icodec prometen una menor carga de inyecciones, aunque los médicos aún prescriben plumas para los picos prandiales, manteniendo la relevancia en todos los subtipos de diabetes. Para el tipo 2, las comorbilidades del estilo de vida como la obesidad garantizan un flujo estable de nuevas iniciaciones de insulina, consolidando las perspectivas de volumen para el mercado de plumas de insulina.

Por Usuario Final:

La Transformación de la Atención Domiciliaria se AceleraLa atención domiciliaria absorbió el 50,02% de los envíos de 2025 porque la autoadministración se alinea con la conveniencia del paciente, la contención de costos y las prioridades de control de infecciones. Las plataformas digitales directas al consumidor ahora envían kits de inicio, programan capacitación virtual y emiten recordatorios de recarga de cartuchos, lo que se traduce en una adherencia constante y un consumo continuo de cartuchos. Los canales hospitalarios y de clínicas siguen siendo esenciales para la iniciación y la resolución de problemas con los dispositivos, pero representan una participación decreciente a medida que la atención se descentraliza. La categoría «otros», que incluye programas de bienestar corporativo y hogares de atención a largo plazo, avanzará a una CAGR del 10,48%, apoyándose en compras al por mayor y paneles integrados de salud poblacional que dependen del registro automatizado de dosis.

El modelo que prioriza el hogar remodela las cadenas de suministro: los socios de distribución en cadena de frío optimizan la estabilidad de temperatura en el último tramo, mientras que las aseguradoras reembolsan la educación sobre dispositivos basada en telesalud. Las plumas inteligentes que proporcionan alertas en tiempo real y comparten datos con los cuidadores atienden a los adultos mayores que envejecen en casa, reforzando la primacía de la atención domiciliaria en todo el mercado de plumas de insulina.

Por Canal de Distribución:

La Disrupción de las Ventas en Línea se AceleraLas farmacias hospitalarias capturaron una participación del 41,18% en 2025 gracias a su papel prescriptor en el momento del diagnóstico. Las farmacias minoristas equilibran la conveniencia y el asesoramiento, pero enfrentan presión en los márgenes por parte de los competidores del comercio electrónico. Los canales en línea, que crecen a una CAGR del 12,22%, aprovechan las recargas por suscripción y los precios transparentes para alejar a los usuarios crónicos de las colas en tienda. El despliegue nacional de Amazon Pharmacy, que incluye envío en el mismo día e integración de cupones, está presionando a las cadenas tradicionales para que mejoren las experiencias móviles o se asocien con empresas emergentes de salud digital.

Las regulaciones de e-farmacia transfronteriza continúan endureciéndose para frenar el riesgo de falsificaciones, aunque las plataformas acreditadas ahora mantienen registros validados de cadena de frío y códigos de barras serializados. Los fabricantes experimentan con portales de distribución directa que capturan datos de uso en el mundo real a cambio de precios de fidelización, aunque los formularios de los pagadores aún dictan la selección de marcas en los segmentos asegurados.

Por Tecnología:

Las Funciones Inteligentes se Convierten en EstándarLas plumas mecánicas de resorte poseían una porción de ingresos del 45,21% en 2025 y seguirán siendo fundamentales donde domina la sensibilidad al precio. Los sensores de tapa integrados representan una tecnología puente, que añade capacidad de captura de dosis sin pilas inalámbricas completas, adecuada para sistemas de salud con control de costos que transitan hacia la visibilidad de datos. Las plumas totalmente conectadas con Bluetooth/NFC muestran un impulso de CAGR del 11,28%, respaldado por la reducción de los precios de los componentes y la estandarización en torno a protocolos de comunicación de baja energía. Las funciones inteligentes catalizan la aceptación de los médicos al resolver los puntos ciegos de adherencia, convirtiéndolas en la opción predeterminada natural en las regiones con alta alfabetización tecnológica.

Los conjuntos de chips de bajo consumo, los insertos de antena moldeados y las pilas de botón de larga duración han aplanado las curvas de costos de materiales, reduciendo la brecha de precio con los modelos mecánicos. Los reguladores solicitan cada vez más la trazabilidad digital para los errores de medicación, lo que alienta a los sistemas de salud a especificar dispositivos conectados en las licitaciones de adquisición. La hoja de ruta a corto plazo apunta a módulos celulares integrados o de banda ultraancha que permiten actualizaciones de firmware inalámbricas, lo que protege aún más las plataformas conectadas dentro del mercado de plumas de insulina.

Análisis Geográfico

Mercado de Plumas de Insulina en América del Norte

América del Norte concentró el 41,02% de los ingresos en 2025, impulsada por una cobertura de seguros integral, una sólida adopción clínica de plumas inteligentes y límites regulatorios en los copagos de insulina que amplían el acceso de los pacientes. Los estándares avanzados de interoperabilidad facilitan la integración rápida con los sistemas de historia clínica electrónica, lo que hace que las plumas conectadas resulten atractivas para los sistemas hospitalarios que buscan contratos basados en valor. Las restricciones de suministro derivadas de la priorización de las líneas de GLP-1 han llevado a los prescriptores a probar SKU alternativos de plumas, preservando la demanda unitaria a pesar de las escaseces a nivel de marca.

Mercado de Plumas de Insulina en Europa

Europa, caracterizada por licitaciones centralizadas y una alta tasa de adopción de biosimilares, mantiene un volumen sólido pero ejerce presión sobre los precios de los líderes de marca. La legislación medioambiental está orientando la contratación hacia formatos reciclables o reutilizables, impulsando evaluaciones del ciclo de vida que se incorporan a la puntuación de las licitaciones. El reembolso específico por segmento para la conectividad, ya activo en el marco DiGA de Alemania, abre un camino hacia el reembolso por suscripción vinculado a compañeros terapéuticos digitales.

Mercado de Plumas de Insulina en Asia-Pacífico

Asia-Pacífico es la región de mayor crecimiento, con una CAGR del 9,52% hasta 2031. El aumento de la renta disponible de la clase media, la expansión de los seguros estatales y los focos urbanos de diabetes convergen para acelerar la penetración de las plumas. La iniciativa china de Adquisición Basada en Volumen Nacional redujo los precios de lista de la insulina, pero también estipula garantías más estrictas de calidad y suministro, beneficiando a las empresas con presencia productiva local. La Misión Nacional de Salud Digital de India fomenta la adopción de recetas electrónicas, sentando las bases para la adopción del intercambio de datos de plumas inteligentes una vez que los precios de venta promedio de los dispositivos se alineen con la asequibilidad del mercado. Las aseguradoras privadas del Sudeste Asiático combinan la orientación móvil con plumas conectadas, comprimiendo la curva de adopción que suele observarse en los mercados occidentales.

Mercado de Plumas de Insulina en América Latina y Oriente Medio

América Latina y Oriente Medio registran CAGRs de un dígito medio; los programas gubernamentales de enfermedades crónicas impulsan las compras de plumas, aunque siguen priorizando el bajo costo unitario. La conectividad inteligente sigue siendo un nicho, pero está ganando terreno en clínicas privadas que atienden a poblaciones urbanas adineradas.

Mercado de Plumas de Insulina en África

África sigue siendo la región de menor valor; las fundaciones globales se centran en el acceso a viales de insulina basal, aunque las donaciones piloto de plumas inteligentes en el sector privado de Sudáfrica apuntan a futuros puntos de entrada.

Panorama Competitivo

El mercado de plumas de insulina está moderadamente consolidado. Novo Nordisk, Eli Lilly y Sanofi tenían aproximadamente el 70% de participación combinada en 2024, apoyándose en carteras propias de análogos de insulina y plantas de fabricación de alto volumen que ofrecen ventajas de escala. Su profundidad en las fuerzas de ventas de endocrinología y su poder de negociación en formularios genera fidelización tanto a nivel de médico como de pagador. Las extensiones de plumas inteligentes como NovoPen 6 y Tempo Pen de Lilly incorporan vínculos con el dispositivo que refuerzan la preferencia de marca en los cartuchos de insulina correspondientes.

Los actores de segundo nivel como Medtronic y BD impulsan la diferenciación a través de la interoperabilidad de plataformas y las capacidades de administración de biológicos especializados, en lugar de los volúmenes de insulina basal-bolo. La asociación de BD con Ypsomed añade competencia en biológicos de alta viscosidad, abriendo fronteras terapéuticas más allá de la diabetes. Los participantes de biosimilares apuntan a licitaciones hospitalarias sensibles al precio; la aprobación de la FDA del biosimilar Merilog de Sanofi para NovoLog subraya un giro hacia formatos de pluma biosimilar de marca que presionan los precios de los titulares mientras mantienen la conveniencia de administración intacta.

Las asociaciones estratégicas y las fusiones y adquisiciones se centran en la integración de datos. La vinculación de Dexcom en 2025 con las plumas de Novo Nordisk demuestra cómo el emparejamiento en tiempo real de glucosa y dosis puede desbloquear recomendaciones de circuito cerrado para usuarios sin bomba. Los fabricantes de dispositivos firman acuerdos de almacenamiento en la nube que facilitan paneles de análisis conformes con la Ley de Portabilidad y Responsabilidad del Seguro Médico para pagadores y cohortes de investigación, convirtiendo los registros de dosis sin procesar en paquetes de evidencia longitudinal útiles para presentaciones regulatorias y renovaciones de formularios. Mientras tanto, los compromisos de sostenibilidad impulsan a los líderes a descarbonizar los plásticos, invertir en proyectos piloto de reciclaje químico y diseñar para el desmontaje, añadiendo credenciales de gobernanza ambiental, social y corporativa como posible criterio de selección en las licitaciones institucionales.

Líderes de la Industria de Plumas de Insulina

Novo Nordisk A/S

Eli Lilly

Sanofi

Ypsomed

BD (Becton, Dickinson and Company)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Plumas de Insulina

- Novo Nordisk

- Eli Lilly and Company

- Sanofi

- Ypsomed

- Beckton Dickinson

- Terumo

- Owen Mumford

- Biocon

- Julphar

- Medtronic

- Roche

- Haselmeier

- Companion Medical / Medtronic (InPen)

- Emperra

- Dongbao

- Wockhardt

- HTL-Strefa

- Sun Pharmaceuticals Industries

- Lupin

- Bigfoot Biomedical

- Cambridge Consultants

Leer el Análisis de las Empresas del Mercado de Plumas de Insulina

Desarrollos Recientes de la Industria en el Mercado de Plumas de Insulina

- Marzo de 2025: Dexcom integró su plataforma de monitor continuo de glucosa con las plumas inteligentes de Novo Nordisk, permitiendo la visibilidad en un solo panel de las curvas de glucosa y el historial de dosis.

- Febrero de 2025: La FDA aprobó el biosimilar Merilog (insulina-aspart-szjj) para NovoLog en formatos de pluma precargada y vial, ampliando la competencia de insulina de acción rápida en los Estados Unidos.

- Enero de 2025: Tandem Diabetes Care y Abbott acordaron vincular la administración automatizada de insulina con la detección de glucosa-cetona de próxima generación para ayudar a los pacientes a anticiparse a los episodios de cetoacidosis diabética.

- Diciembre de 2024: Novo Nordisk destinó USD 409 millones para un nuevo laboratorio de control de calidad en Hillerød, Dinamarca, como parte de una expansión de red de USD 6.800 millones.

- Noviembre de 2024: Medtronic recibió la autorización de la FDA para una aplicación InPen actualizada que detecta las dosis omitidas en las comidas, allanando el camino para su suite Smart MDI.

Mercado de Plumas de Insulina Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de plumas de insulina como el valor bruto anual de ventas de plumas de insulina desechables y cartuchos de recarga para plumas reutilizables que administran insulina humana o análoga con receta a personas con diabetes a través de todos los canales de distribución en todo el mundo.

Exclusión del alcance: Las jeringas, las bombas de insulina, las formulaciones inhaladas, las suscripciones exclusivamente de software y los usos veterinarios quedan fuera de nuestra medición.

Segmentos cubiertos en este informe

- Por Tipo de Producto

- Plumas de Insulina Desechables

- Plumas de Insulina Reutilizables

- Plumas de Insulina Inteligentes / Conectadas

- Por Tipo de Diabetes

- Diabetes Tipo 1

- Diabetes Tipo 2

- Gestacional / Otras

- Por Usuario Final

- Hospitales y Clínicas

- Entornos de Atención Domiciliaria

- Otros Usuarios Finales

- Por Canal de Distribución

- Farmacia Hospitalaria

- Farmacia Minorista

- Ventas en Línea

- Clínicas de Diabetes

- Por Tecnología

- Resorte Mecánico

- Inteligente (Bluetooth / NFC)

- Tapa con Seguimiento de Dosis Integrado

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

Nuestro equipo entrevistó a endocrinólogos, farmacéuticos hospitalarios, educadores en diabetes y distribuidores mayoristas regionales en América del Norte, Europa, Asia-Pacífico, América Latina y el Golfo. Las conversaciones aclararon los ciclos de reemplazo de plumas, los márgenes de los canales y el creciente interés por las plumas conectadas, lo que nos permitió ajustar con precisión los impulsores del modelo.

Investigación documental

Nos basamos en conjuntos de datos abiertos de organismos como la Organización Mundial de la Salud, la Federación Internacional de Diabetes, el registro de dispositivos de la FDA de EE. UU., los códigos aduaneros de Eurostat HS-3004 y los portales nacionales de licitación que revelan prevalencia, estado de aprobación y flujos de importación. Los informes 10-K de empresas públicas, las presentaciones para inversores y las revistas clínicas sobre tendencias de adherencia enriquecieron el contexto. También recurrimos selectivamente a D&B Hoovers para la distribución de ingresos y a Dow Jones Factiva para noticias vinculadas a envíos con el fin de comparar a los actores del mercado. Estos insumos nos permitieron integrar grupos de pacientes, combinación de canales y rangos de precios. La lista es ilustrativa; se examinaron muchos resúmenes estadísticos adicionales y boletines comerciales para consolidar los supuestos.

Dimensionamiento del mercado y pronóstico

Comenzamos con una construcción ascendente de cohorte de prevalencia a pacientes tratados que multiplica los recuentos de pacientes dependientes de insulina por la frecuencia de uso verificada y los precios de venta promedio. Los totales se concilian con una reconstrucción descendente creada a partir de la producción de los fabricantes y los valores aduaneros, que luego se equilibran en un ciclo de retroalimentación. Las variables principales, como la prevalencia de diabetes, la tasa de adopción de plumas, la penetración de plumas inteligentes, los topes de reembolso y la inflación regional del ASP, alimentan una regresión multivariante que proyecta la demanda hasta 2030. Los consolidados de proveedores y las verificaciones de canales actúan como barreras de contención cuando las señales ascendentes divergen.

Ciclo de validación de datos y actualización

Ejecutamos verificaciones de anomalías, revisamos por pares cada iteración y comprobamos la varianza frente a los envíos trimestrales antes de la aprobación final. Los informes se actualizan anualmente, con ediciones a mitad de ciclo cuando los cambios en políticas o suministros alteran materialmente la demanda.

Cómo se compara el tamaño del mercado de plumas de insulina de Mordor Intelligence con otras estimaciones publicadas

Las estimaciones publicadas divergen porque las empresas establecen diferentes alcances, bases de precios y ritmos de actualización. Señalamos esos contrastes para que los responsables de la toma de decisiones puedan interpretar las diferencias con confianza.

Estudios externos sitúan el mercado de 2024 en USD 9.60 mil millones y USD 7.79 mil millones, mientras que una asociación indica USD 9.90 mil millones para 2022 y Mordor Intelligence llega a USD 8.39 mil millones para 2025.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 8.39 B (2025) | Mordor Intelligence | - |

| USD 9.60 B (2024) | Global Consultancy A | El alcance incluye importaciones veterinarias y de venta libre |

| USD 7.79 B (2024) | Trade Journal B | Omite las plumas inteligentes premium; aplica un ASP global único |

| USD 9.90 B (2022) | Industry Association C | Utiliza tipos de cambio históricos sin reajuste por inflación |

Al anclar las cifras a recuentos de pacientes rastreables y curvas de precios actualizadas, nuestra línea de base ofrece la perspectiva más reproducible y equilibrada para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de plumas de insulina?

El mercado de plumas de insulina se sitúa en USD 9.090 millones en 2026 y se proyecta que alcance USD 13.550 millones en 2031, expandiéndose a una CAGR del 8,33% durante 2026-2031.

¿Qué segmento de producto crece más rápido?

Las plumas inteligentes y conectadas muestran el mayor impulso, avanzando a una CAGR del 10,15% hasta 2031 gracias a la adopción de Bluetooth y NFC.

¿Qué tan grande es la demanda de plumas de insulina en la atención domiciliaria?

Los usuarios de atención domiciliaria representaron el 50,02% de los envíos globales en 2025, lo que refleja el desplazamiento hacia la atención de la diabetes autogestionada.

¿Qué región lidera y cuál crece más rápido?

América del Norte tiene la mayor participación con el 41,02%, mientras que Asia-Pacífico registra el crecimiento más rápido con una CAGR del 9,52% hasta 2031.

¿Quiénes son los actores clave en el mercado de plumas de insulina?

Novo Nordisk, Eli Lilly y Sanofi controlan conjuntamente alrededor del 70% de los ingresos globales, con Medtronic y BD liderando en asociaciones de plataformas de plumas inteligentes.

¿Qué aprobaciones importantes de la FDA han dado forma al mercado recientemente?

Las autorizaciones clave incluyen el biosimilar de insulina Merilog en 2025 y las indicaciones ampliadas de dosificación automatizada de insulina para la diabetes tipo 2 en 2024.

Última actualización de la página el: