Tamaño y Participación del Mercado de Automatización Farmacéutica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.60% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automatización Farmacéutica por Mordor Intelligence

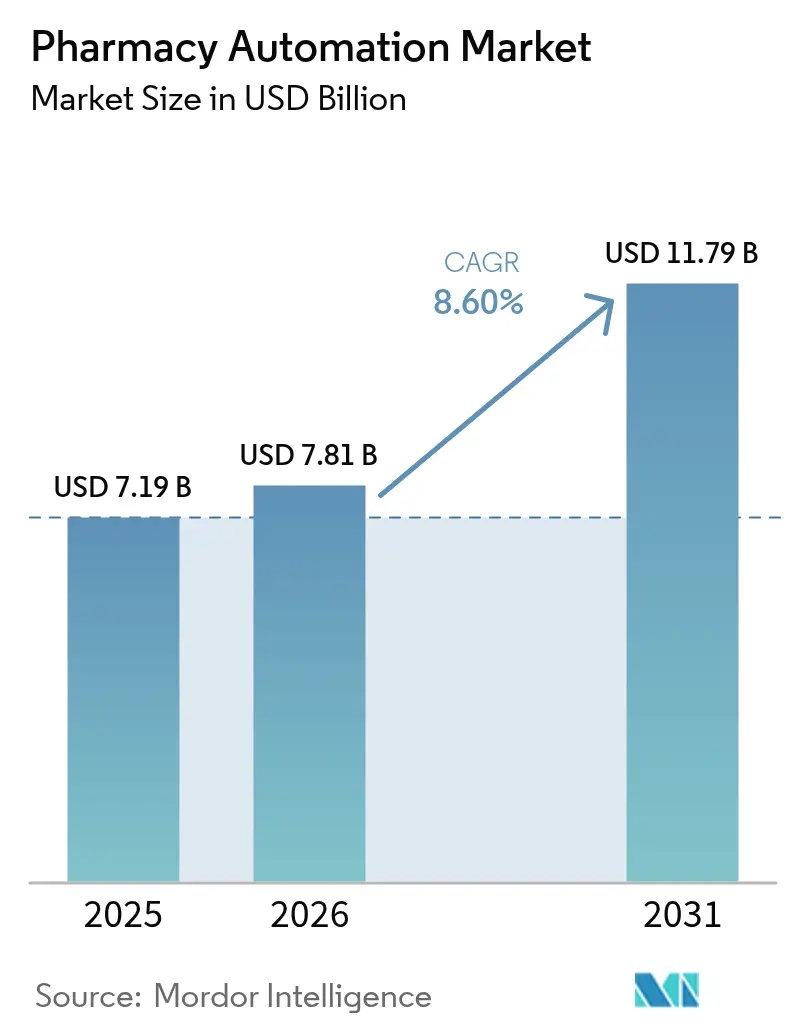

Se proyecta que el tamaño del Mercado de Automatización Farmacéutica se expanda desde USD 7,19 mil millones en 2025 y USD 7,81 mil millones en 2026 hasta USD 11,79 mil millones en 2031, registrando una CAGR del 8,60% entre 2026 y 2031.

La escasez de personal está impulsando a los sistemas hospitalarios a redirigir capital hacia la robótica capaz de absorber tareas rutinarias de dispensación, preparación e inventario-conciliación, una dinámica de inversión reforzada por la guía de responsabilidad de la FDA de 2024 para dosis dispensadas por máquinas. Los incentivos de informes de calidad de Medicare y las normas de trazabilidad basadas en códigos de barras en Europa están convirtiendo la automatización de una mejora de eficiencia en un requisito de cumplimiento normativo. Las plataformas farmacéuticas alojadas en la nube están permitiendo visibilidad del inventario en tiempo real en sistemas de salud con múltiples sedes, reduciendo las roturas de stock hasta en un 40% y recortando las cancelaciones por medicamentos vencidos que antes promediaban USD 250.000 al año para un hospital de 300 camas. La presión competitiva también está acelerando la adopción: Amazon Pharmacy y Mark Cuban Cost Plus Drug Company ahora operan centros de distribución que procesan más de 10.000 recetas por hora con una intervención humana casi nula, un referente de rendimiento que los operadores tradicionales de pedidos por correo no pueden igualar sin escalar la robótica.

Conclusiones Clave del Informe

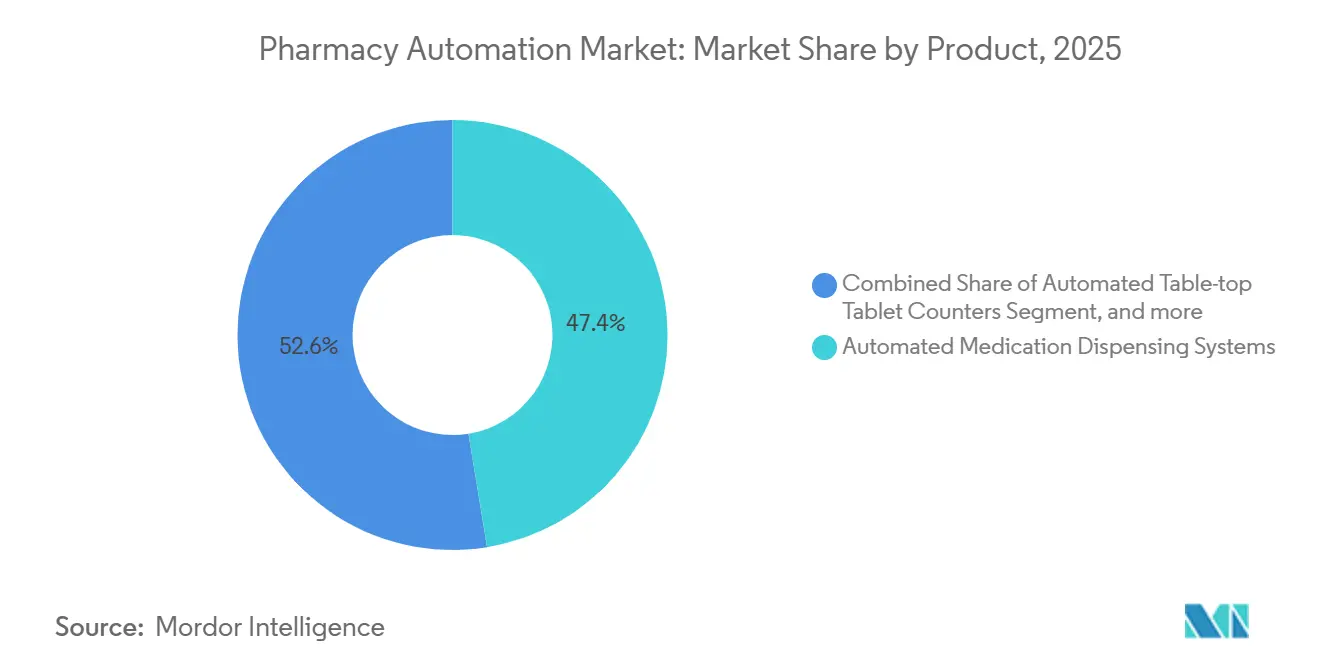

- Por categoría de producto, los sistemas automatizados de dispensación de medicamentos lideraron con una participación de ingresos del 47,43% en 2025, mientras que los sistemas robóticos de preparación estéril se proyecta que se expandirán a una CAGR del 10,43% hasta 2031.

- Por usuario final, las farmacias hospitalarias representaron el 62,54% del gasto en 2025; se prevé que las farmacias por correo y las farmacias electrónicas crezcan a una CAGR del 11,43% hasta 2031.

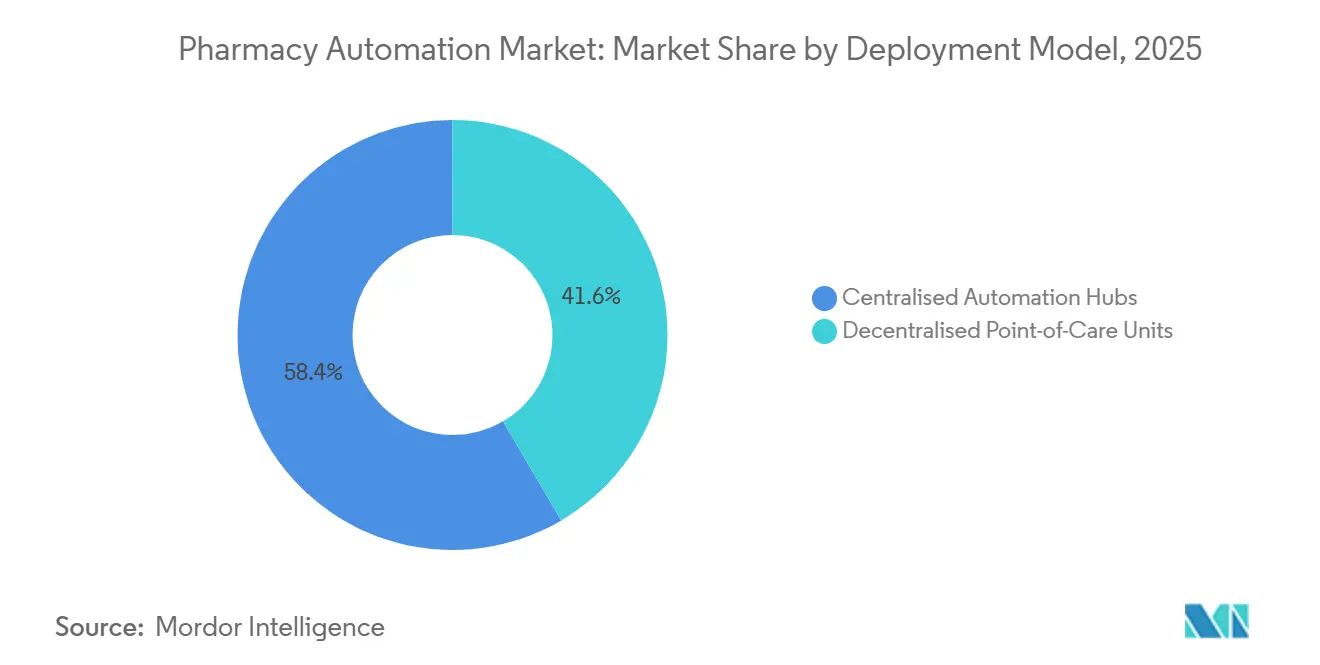

- Por modelo de implementación, los centros de automatización centralizada representaron el 58,43% de las instalaciones en 2025, aunque las unidades descentralizadas de atención en el punto de cuidado avanzarán a una CAGR del 10,56% durante 2026-2031.

- Por tamaño de instalación, las instituciones con más de 500 camas o más de 250 puntos de venta minoristas controlaron el 55,32% de las instalaciones en 2025, mientras que los operadores independientes y los hospitales pequeños están en camino de crecer a una CAGR del 10,76% en el mismo horizonte.

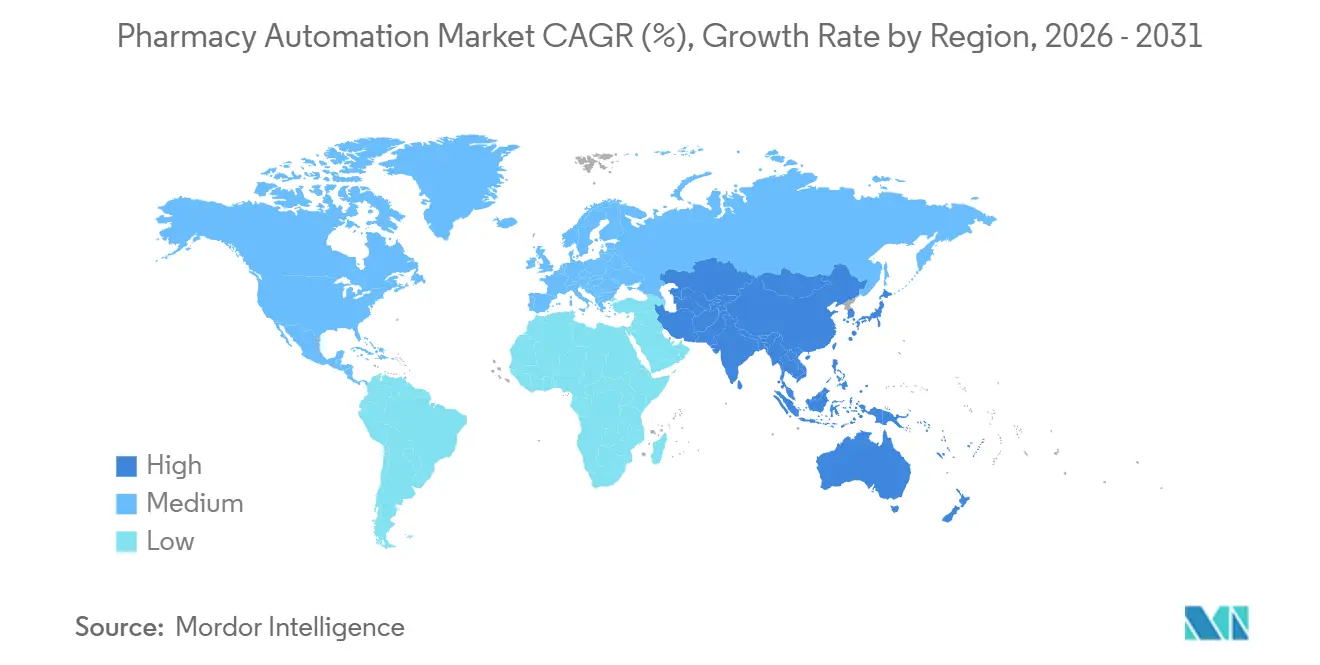

- A nivel regional, América del Norte captó el 41,56% de los ingresos de 2025; Asia-Pacífico está en camino de registrar la expansión regional más rápida con una CAGR del 9,54% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Automatización Farmacéutica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Gasto en Salud e Iniciativas de Transformación Digital | +1.8% | Global, con concentración en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Creciente Enfoque en la Seguridad de los Medicamentos y el Cumplimiento Normativo | +1.5% | Global, particularmente América del Norte y la UE bajo la supervisión de la FDA y la EMA | Corto plazo (≤ 2 años) |

| Creciente Escasez de Mano de Obra en el Personal Farmacéutico | +2.1% | América del Norte, Europa Occidental, Japón | Corto plazo (≤ 2 años) |

| Expansión de los Canales de Telesalud y Farmacia Electrónica | +1.4% | América del Norte, centros urbanos de Asia-Pacífico, mercados selectos de la UE | Mediano plazo (2-4 años) |

| Adopción Acelerada de Inteligencia Artificial y Robótica | +1.2% | América del Norte, China, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Integración de Plataformas Basadas en la Nube y Modelos de Software como Servicio | +0.9% | Global, con tracción temprana en América del Norte y los países nórdicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto en Salud e Iniciativas de Transformación Digital

El aumento de los presupuestos nacionales de salud está presionando a los proveedores para que liberen ahorros operativos, y los sistemas farmacéuticos automatizados están demostrando ser una de las pocas palancas que simultáneamente reducen los costos laborales, disminuyen los errores y satisfacen los mandatos de intercambio de información. Un hospital académico de 400 camas demostró que la robótica centralizada eliminó entre 12 y 18 puestos equivalentes a tiempo completo, lo que resultó en ahorros anuales de USD 1,2 a 1,8 millones. La Ley de Curas del Siglo XXI obliga a los hospitales a exponer los datos de medicamentos a través de interfaces FHIR; las plataformas con integración FHIR nativa evitan las tarifas de middleware y aceleran el tiempo de obtención de valor. El alojamiento en la nube mejora aún más la visibilidad en los almacenes de medicamentos empresariales, reduciendo la frecuencia de pedidos pendientes en un 30-40% y mitigando las pérdidas por vencimiento[1]Sociedad Americana de Farmacéuticos de Sistemas de Salud, "Encuesta Nacional de Práctica Farmacéutica 2025," ashp.org. Los programas de informes de calidad ahora reembolsan a las instalaciones que presentan métricas de conciliación registradas por máquinas, impulsando la automatización más allá del departamento financiero hacia la estrategia regulatoria.

Creciente Enfoque en la Seguridad de los Medicamentos y el Cumplimiento Normativo

Las muertes por errores de medicación superan las 7.000 anuales en los Estados Unidos, y los errores de dispensación causan aproximadamente una quinta parte de los incidentes. Los gabinetes verificados por código de barras y los preparadores gravimétricos eliminan más del 85% de los eventos de medicamento incorrecto, un rendimiento ahora incorporado en las encuestas de la Comisión Conjunta. En 2024, la guía de la FDA aclaró que los hospitales que utilizan sistemas de distribución electrónica reconocidos pueden cumplir las normas de trazabilidad de la Ley de Seguridad de la Cadena de Suministro de Medicamentos sin escaneo manual. La Directiva Europea sobre Medicamentos Falsificados impone identificadores únicos en cada envase, una carga de trabajo que solo las líneas automatizadas de alta velocidad pueden asumir. Las aseguradoras de responsabilidad médica en cuatro estados de EE. UU. están recompensando las instalaciones robóticas con reducciones de primas del 5-10%, convirtiendo la capacidad de cumplimiento en un activo que protege los ingresos.

Creciente Escasez de Mano de Obra en el Personal Farmacéutico

La Administración de Recursos y Servicios de Salud (HRSA) prevé un déficit de 30.400 farmacéuticos para 2038; los hospitales ya reportan vacantes de farmacéuticos del 15-20%, lo que obliga a depender de personal itinerante que percibe primas salariales superiores al 40%. Los robots ahora cubren la dispensación rutinaria nocturna, liberando a los clínicos acreditados para la administración y el asesoramiento que generan ingresos facturables. Una encuesta de la Asociación Americana de Farmacéuticos de Sistemas de Salud (ASHP) de 2025 clasificó la presión de la fuerza laboral por encima del ahorro de costos como el principal impulsor de la automatización por primera vez en 15 años. Las cadenas minoristas han cerrado más de 1.500 tiendas desde 2020, canalizando las recetas hacia un menor número de establecimientos altamente automatizados. El Ministerio de Salud de Japón subvenciona hasta el 50% de los preparadores robóticos para hospitales rurales, demostrando cómo la automatización funciona también como política de fuerza laboral.

Expansión de los Canales de Telesalud y Farmacia Electrónica

Las consultas virtuales aún representan aproximadamente el 38% de las consultas ambulatorias en EE. UU. y cada teleconsulta genera frecuentemente una receta electrónica destinada a pedidos por correo. Los centros de distribución de Amazon Pharmacy procesan más de 10.000 recetas por hora con recolección robótica y reabastecimiento algorítmico, un referente de rendimiento que se redefine a nivel sectorial. Las normas de serialización vigentes desde 2023 obligaron a las farmacias electrónicas a añadir automatización de seguimiento y trazabilidad, consolidando una brecha de capacidad con los competidores más pequeños. Estados como Carolina del Norte y Texas ahora autorizan a un único sitio de llenado centralizado a atender hasta 25 tiendas, lo que permite a las cadenas regionales amortizar la robótica en volúmenes más amplios. Los planes de Medicare Parte D están orientando a los beneficiarios hacia redes de pedidos por correo preferidas que dependen de la automatización para cumplir las garantías de entrega en 48 horas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado Capital Inicial y Carga de Mantenimiento | -1.3% | Global, impacto agudo en farmacias rurales y de pequeño formato | Corto plazo (≤ 2 años) |

| Desafíos de Interoperabilidad con Sistemas de TI Heredados | -0.8% | América del Norte, Europa, mercados selectos de Asia-Pacífico con adopción fragmentada de registros electrónicos de salud | Mediano plazo (2-4 años) |

| Riesgos de Privacidad de Datos, Ciberseguridad y Cumplimiento Normativo | -0.6% | Global, mayor escrutinio en América del Norte y la UE bajo HIPAA y GDPR | Corto plazo (≤ 2 años) |

| Retorno de Inversión Incierto para Farmacias Pequeñas y Rurales | -0.9% | América del Norte rural, Asia-Pacífico emergente, América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Capital Inicial y Carga de Mantenimiento

Una plataforma robótica centralizada para un hospital de 300 camas cuesta entre USD 1,5 y 2,5 millones y requiere contratos de servicio con un precio del 12-15% del capital cada año, extendiendo el período de recuperación hasta 6 años. Las farmacias independientes que procesan menos de 150 recetas diarias tienen dificultades porque sus ahorros laborales rara vez equivalen a un salario de tiempo completo. Los paquetes de suscripción de proveedores como Parata convierten el capital en tarifas operativas mensuales de USD 3.500-5.000, pero aún requieren cláusulas de volumen mínimo que exponen a los operadores a penalizaciones en los meses de temporada baja. El desgaste de componentes añade aproximadamente USD 30.000 en mantenimiento anual. Los hospitales rurales fuera de un radio de servicio de 150 millas enfrentan tiempos de espera de 48 horas para los técnicos, a menos que adquieran soporte premium.

Desafíos de Interoperabilidad con Sistemas de TI Heredados

Más de la mitad de las farmacias hospitalarias de EE. UU. aún dependen de software desarrollado antes de 2015, muchas de las cuales carecen de API modernas. Conectar un gabinete aislado con un sistema farmacéutico de la década de 1990 a menudo requiere entre USD 100.000 y 300.000 en middleware y hasta un año de trabajo de validación. Alemania ejemplifica la fragmentación: su mercado hospitalario utiliza más de 400 sistemas de información farmacéutica, pocos de los cuales interoperan sin adaptadores propietarios[2]Federación Alemana de Hospitales, "Panorama de TI de Farmacia Hospitalaria 2025," dkgev.de. Los hospitales con presupuestos de TI ajustados posponen la automatización hasta que las actualizaciones más amplias de registros electrónicos se vuelven inevitables. La ciberseguridad añade otro obstáculo, ya que la incorporación de gabinetes en red aumenta la superficie de ataque que las aplicaciones heredadas nunca fueron diseñadas para defender.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: La Preparación de Precisión Supera a la Dispensación

Los sistemas robóticos de preparación estéril crecerán a una CAGR del 10,43% hasta 2031, más rápido que cualquier otra categoría de producto en el mercado de automatización farmacéutica, impulsados por regímenes oncológicos que requieren precisión de sub-microgramos. La dispensación automatizada de medicamentos comandó una participación de ingresos del 47,43% en 2025, lo que ilustra la penetración a escala pero también señala una base instalada en maduración. El IntelliMix de ICU Medical, autorizado por la FDA, admite nutrición parenteral neonatal, abriendo casos de uso de alta responsabilidad donde la automatización se está convirtiendo rápidamente en algo no negociable. El tamaño del mercado de automatización farmacéutica asignado a los contadores automáticos de tabletas sigue siendo modesto, aunque su precio de entrada de USD 15.000-25.000 mantiene el interés de los operadores independientes.

Las capas de software basadas en análisis están convirtiendo el hardware en plataformas de datos que predicen picos en los pedidos de existencias y preposicionan el inventario, reduciendo los viajes de reabastecimiento de emergencia en un 40%. Los sistemas automatizados de almacenamiento y recuperación reducen los tiempos de selección de ocho minutos a menos de 60 segundos, aumentando el rendimiento sin un incremento proporcional del personal. Dado que los protocolos de oncología y terapia génica incurren en costos de seis cifras por dosis, los preparadores de sistema cerrado ahora se incluyen en las estrategias de gestión de riesgos de los pagadores, reforzando el crecimiento del segmento premium dentro del mercado de automatización farmacéutica.

Por Usuario Final: Los Volúmenes de Farmacia Electrónica Inclinan la Mezcla

Las farmacias hospitalarias absorbieron el 62,54% del gasto de 2025, consolidando su centralidad en el mercado de automatización farmacéutica, aunque su crecimiento se está desacelerando a medida que los ciclos de renovación de gabinetes se reducen. En contraste, las farmacias por correo y las farmacias electrónicas registrarán una CAGR del 11,43% hasta 2031 a medida que los megacentros de llenado centralizado replican el rendimiento al estilo de Amazon. Las cadenas minoristas están consolidando operaciones; Walgreens cerró 150 ubicaciones en EE. UU. en 2024 y canalizó el volumen hacia centros regionales automatizados.

Las instalaciones de atención a largo plazo valoran los robots de empaque de dosis que reducen el tiempo de administración de medicamentos en un 30-40%, una compensación laboral que permite la recuperación de costos a pesar del bajo reembolso. La participación del mercado de automatización farmacéutica correspondiente a las farmacias especializadas que manejan biológicos está aumentando porque los sistemas robóticos de cadena de frío garantizan el cumplimiento de ±0,5 °C que los refrigeradores manuales tienen dificultades para asegurar.

Por Modelo de Implementación: Los Gabinetes Se Acercan a la Cabecera del Paciente

Los centros de automatización centralizada representaron el 58,43% de las implementaciones en 2025, reflejando las inversiones heredadas en sótanos de hospitales e instalaciones de pedidos por correo. Sin embargo, las unidades descentralizadas de atención en el punto de cuidado avanzarán a una CAGR del 10,56%, impulsadas por evidencia de que los gabinetes junto a la cama reducen el tiempo hasta la primera dosis en sepsis en un 38%. La MedStation con biometría habilitada de BD ahora valida los retiros de sustancias controladas en tiempo real, reduciendo el riesgo de auditoría de la Administración para el Control de Drogas.

Muchas redes ahora persiguen arquitecturas híbridas en las que los robots centralizados procesan por lotes los sólidos orales rutinarios mientras las unidades descentralizadas abastecen los inyectables de alta agudeza. Las juntas estatales están actualizando los estatutos para legitimar esta implementación dividida, permitiendo que una sola licencia de farmacia cubra hasta 25 satélites de dispensación.

Por Tamaño de Farmacia: Los Diseños Modulares Democratizan la Robótica

Los operadores con más de 500 camas o 250 puntos de venta minoristas captaron el 55,32% de las instalaciones de 2025, pero los independientes y los hospitales pequeños crecerán más rápido con una CAGR del 10,76% hasta 2031. Los modelos de arrendamiento y Software como Servicio alinean los costos con el volumen de recetas, facilitando las barreras de entrada al mercado de automatización farmacéutica. El RapidPakRx de RxSafe ocupa solo 1,1 metros cuadrados, pero almacena 300 unidades de mantenimiento de existencias y dispensa 60 recetas por hora, un nivel de rendimiento que hace viable la automatización para una tienda con 150 recetas por día. Los subsidios japoneses que cubren hasta la mitad del equipo de preparación robótica para sitios rurales ilustran cómo la política pública puede cerrar las brechas de asequibilidad.

Análisis Geográfico

América del Norte contribuyó con el 41,56% de los ingresos globales de 2025, anclada por los bonos de informes de calidad de Medicare que reconocen los registros de conciliación automatizados como evidencia de práctica segura. Los grupos hospitalarios están impulsando los gabinetes descentralizados hacia los departamentos de emergencias, reduciendo los tiempos de ciclo de pedidos urgentes de 45 minutos a menos de 8. Las provincias de Canadá están pilotando centros regionales de preparación supervisados de forma remota, un modelo que aprovecha la robótica para agrupar la escasa mano de obra farmacéutica. Los hospitales privados de México implementan gabinetes de dispensación para cumplir con los estándares de la Comisión Conjunta Internacional, un requisito previo para los lucrativos contratos de turismo médico. La última guía de la FDA aclaró los límites de responsabilidad para las dosis dispensadas por máquinas, desbloqueando las adquisiciones en los centros de cirugía ambulatoria de EE. UU.

Asia-Pacífico registrará el crecimiento más rápido, con una CAGR del 9,54% hasta 2031. China exige el enrutamiento de recetas electrónicas para todos los hospitales terciarios para 2027, un mandato que efectivamente preinstala la demanda de centros centrales y motores de enrutamiento asistidos por inteligencia artificial[3]Administración Nacional de Seguridad Médica de China, "Mandato de Enrutamiento de Recetas Electrónicas," nhsa.gov.cn. Japón subvenciona hasta el 50% de los preparadores robóticos que atienden a poblaciones envejecidas, normalizando la automatización en los hospitales comunitarios. Las principales cadenas privadas de India están diferenciando los servicios oncológicos con preparadores estériles robóticos, mientras que Corea del Sur pilota reembolsos para la gestión de terapias liderada por farmacéuticos que presupone que los robots manejan la dispensación repetitiva. La fórmula de reembolso de Australia pronto recompensará a los operadores que mantengan tasas de error de dispensación por debajo del 1%, un umbral casi imposible de alcanzar sin robótica.

El progreso de Europa gira en torno a las normas de trazabilidad bajo la Directiva sobre Medicamentos Falsificados, que requieren el código de barras de dosis unitaria que las líneas manuales no pueden ejecutar de manera económica. El mosaico de más de 400 sistemas de TI farmacéuticos de Alemania infla los costos de integración y ralentiza la adopción. El Reino Unido se centra en centros regionales para abordar la escasez de farmacéuticos, mientras que Francia está pilotando una base de datos nacional de seguimiento y trazabilidad que será obligatoria para 2028. El sur de Europa se queda atrás debido a la fragmentación presupuestaria y organizativa, aunque los grupos privados en España e Italia están compitiendo por adoptar el empaque robótico para asegurar ingresos de pacientes internacionales. Las primeras implementaciones en los megahospitales del Consejo de Cooperación del Golfo apuntan a una futura aceleración en Oriente Medio, mientras que los altos aranceles de importación y el escaso reembolso continúan limitando la expansión en América Latina.

Panorama regulatorio

Los sistemas de automatización de farmacia operan bajo normas superpuestas de calidad de dispositivos médicos, trazabilidad de medicamentos e interoperabilidad de datos sanitarios. En Estados Unidos, la supervisión de la FDA se está intensificando en torno al software y la gestión de calidad: la enmienda del 21 CFR Part 820 Quality System Regulation, alineada con la ISO 13485, entró en vigor en febrero de 2026, elevando las expectativas sobre validación de software y controles de diseño para sistemas de dispensación automatizada y compuestos relacionados utilizados en flujos de trabajo regulados. La guía de la FDA emitida en enero de 2026 sobre software de Apoyo a la Decisión Clínica (CDS) también aclara qué funciones de software pueden quedar fuera de las definiciones de dispositivo bajo la sección 520(o) de la FD&C Act, lo que afecta a la forma en que los proveedores posicionan los módulos de análisis y apoyo a la decisión integrados en las plataformas de automatización.

En Europa, los reguladores y organismos de normalización están formalizando la identificación legible por máquina y la interoperabilidad para respaldar la trazabilidad a nivel de envase y la integración entre proveedores. ISO publicó la ISO 16791:2026 (marzo de 2026) para la codificación internacional legible por máquina de los identificadores de envases de productos medicinales y la ISO/TS 20451:2026 (abril de 2026) como guía de implementación para la identificación de productos medicinales, alineándose con requisitos de cumplimiento basados en códigos de barras que favorecen la automatización de alto rendimiento. Por el lado hospitalario, la Asociación Europea de Farmacéuticos Hospitalarios (EAHP) avanzó en la interoperabilidad neutral respecto a proveedores mediante un protocolo basado en FHIR demostrado por varios proveedores en el Congreso de la EAHP en marzo de 2026, mientras que la EMA continuó madurando su enfoque de gobernanza de IA a través de su documento de reflexión sobre IA (2024) y el plan de trabajo GMDP 2026-2028, centrado en sistemas habilitados con IA para futuras actualizaciones de GMP.

Panorama Competitivo

Cinco proveedores —Omnicell, BD, Baxter, McKesson y Swisslog Healthcare— controlan aproximadamente el 60% de los ingresos del mercado de automatización farmacéutica, lo que refleja una concentración moderada. Omnicell y BD dominan los gabinetes hospitalarios a través de estrechas integraciones con registros electrónicos de salud, pero enfrentan presión sobre los márgenes por parte de competidores de Software como Servicio que ofrecen suscripciones modulares. RxSafe se dirige a los independientes con espacio de piso limitado, mientras que NewIcon asegura licitaciones nórdicas al demostrar interoperabilidad con los registros electrónicos nacionales. Los proveedores ahora se diferencian en análisis predictivos en lugar de velocidad de hardware bruta; los algoritmos de BD muestran alertas de interacción de medicamentos en dos minutos, enmarcando la seguridad de los medicamentos como un servicio de software.

La expansión horizontal está dando paso a estrategias verticales. Omnicell absorbió el negocio de intravenosos de Aesynt en 2024, y Baxter incluye su robot IntelliMix en protocolos de nutrición a través de contratos basados en resultados. Amazon Pharmacy redefine los referentes de distribución con centros de 10.000 recetas por hora, lo que obliga a distribuidores como McKesson a invertir USD 200 millones en robótica similar. Las solicitudes de patentes muestran que Omnicell prioriza la optimización de inventario basada en inteligencia artificial, mientras que BD se centra en la seguridad biométrica y la trazabilidad mediante cadena de bloques. Las credenciales regulatorias están resultando decisivas; los proveedores capaces de demostrar la certificación HITRUST y la compatibilidad FHIR nativa a menudo reducen en seis meses los ciclos de compra hospitalaria. La intensidad de capital y el retorno de inversión incierto en sitios rurales siguen siendo frenos para la adopción, abriendo espacios en blanco para el arrendamiento y los precios basados en el uso.

Líderes de la Industria de Automatización Farmacéutica

Capsa Healthcare

Omnicell Inc.

Parata Systems LLC

Scriptpro LLC

Arxium Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La interoperabilidad y la integración basada en estándares están creando un espacio en blanco más definido en la automatización de farmacia, especialmente en entornos con múltiples proveedores donde las interfaces personalizadas pueden extender el tiempo de implementación y el trabajo de validación. La guía de implementación FHIR neutral respecto a proveedores publicada por la EAHP en junio de 2026 ofrece una vía práctica para la conectividad plug-and-play entre sistemas de automatización de farmacia hospitalaria, respaldando la demanda de dispositivos y capas de software nativos de FHIR/HL7 que reducen el middleware y los ciclos de validación. Al mismo tiempo, los CMS publicaron una norma propuesta sobre estándares de interoperabilidad y autorización previa electrónica para medicamentos en abril de 2026, reforzando el impulso hacia flujos de trabajo de medicación conectados donde los registros de auditoría automatizados, los registros de conciliación y el intercambio de datos se convierten en requisitos operativos.

Los nuevos factores de forma también están ampliando el mercado direccionable más allá de los tradicionales sótanos hospitalarios y centros de pedidos por correo, hacia entornos con acceso limitado y escasez de mano de obra. En junio de 2026, Queue salió del sigilo con una ronda semilla de USD 12,6 millones para desarrollar un modelo de farmacia robótica autónoma diseñado para la dispensación de alta velocidad desde frascos mayoristas sellados, destacando el continuo interés de inversión en puntos de dispensación totalmente automatizados que reducen las necesidades de mano de obra y amplían el horario de servicio. La evidencia proveniente de la automatización de la preparación estéril sigue respaldando las narrativas de ROI en flujos de trabajo de alta responsabilidad, incluida una evaluación a largo plazo de 2026 que reporta aproximadamente 0,8 FTE de ahorro de tiempo diario gracias a los robots de compuestos quimioterápicos de nueva generación, lo cual concuerda con la adopción en los entornos donde los requisitos de cumplimiento, trazabilidad y precisión son más exigentes.

Desarrollos recientes del sector

- Junio de 2026: Capsa Healthcare anunció la adquisición de The Harloff Company, ampliando sus capacidades de almacenamiento clínico y movilidad, que se suman a los flujos de trabajo de distribución de medicamentos. La adquisición respalda una infraestructura de uso de medicamentos más integrada en las áreas de farmacia y atención, ayudando a los proveedores a estandarizar carros, almacenamiento y procesos de manejo relacionados que se conectan con las prácticas de dispensación automatizada e inventario.

- Marzo de 2026: Parata Systems (BD) anunció que la cartera BD Parata quedó disponible a través del contrato de la Vizient Group Purchasing Organization. Este paso reduce la fricción de adquisición para los sistemas de salud y puede acelerar la estandarización de los equipos de automatización de farmacia a través de vías de compra contratadas.

- Octubre de 2025: Omnicell adquirió ANiGENT, LLC para añadir capacidades de detección de desvío de fármacos a su cartera de gestión de medicamentos. La adquisición fortalece la capacidad de Omnicell para combinar la automatización con vigilancia y análisis, alineando la infraestructura de dispensación con las necesidades de monitoreo de sustancias controladas en entornos hospitalarios y ambulatorios.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como los ingresos generados por el hardware de automatización y el software de control relacionado utilizado dentro de las farmacias hospitalarias y minoristas. El enfoque está en la precisión y velocidad de dispensación, el manejo de almacenamiento y los pasos del flujo de trabajo de empaquetado, con el objetivo de reducir el esfuerzo manual en el manejo de medicamentos.

Exclusiones del alcance: No incluimos equipos de fabricación de medicamentos en fases anteriores, sistemas informáticos hospitalarios generales, ni servicios de gestión de beneficios farmacéuticos o de pagadores que no automatizan las operaciones dentro del área de farmacia.

Descripción general de la segmentación

- Por Producto

- Sistemas Automatizados de Dispensación de Medicamentos

- Sistemas Automatizados de Empaque y Etiquetado

- Contadores Automáticos de Sobremesa

- Sistemas Automatizados de Almacenamiento y Recuperación

- Sistemas Robóticos de Preparación Estéril

- Software de Flujo de Trabajo y Análisis para Farmacéuticos

- Por Usuario Final

- Farmacias Hospitalarias (Pacientes Internados, Pacientes Ambulatorios)

- Farmacias Minoristas y en Cadena

- Farmacias por Correo / Farmacias Electrónicas

- Farmacias de Atención a Largo Plazo y Especializadas

- Por Modelo de Implementación

- Centros de Automatización Centralizada

- Unidades Descentralizadas de Atención en el Punto de Cuidado

- Por Tamaño de Farmacia

- Más de 500 camas / Más de 250 tiendas

- 100-499 camas / 50-249 tiendas

- Menos de 100 camas / Tiendas independientes

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Para la estructura base del modelo, mapeamos la huella de farmacias y el flujo de medicamentos en las principales regiones, y luego alineamos esos flujos con señales observables de adopción de automatización. Se utilizaron fuentes públicas para anclar los supuestos sobre carga de pacientes, volúmenes de recetas y prioridades de seguridad, y para mantener definiciones consistentes entre geografías.

Las principales fuentes documentales incluyeron, como ejemplos, la guía de la Administración de Alimentos y Medicamentos de EE. UU. relacionada con la seguridad de la cadena de suministro, material de los Centros de Servicios de Medicare y Medicaid de EE. UU. para el contexto de utilización de la atención médica, estadísticas de salud de la OCDE para la comparabilidad entre países, indicadores macroeconómicos del Banco Mundial para el contexto de gasto y capacidad, y publicaciones de comercio y aduanas para ayudar a interpretar el movimiento de equipos. También utilizamos presentaciones de empresas, informes anuales, presentaciones a inversores y comunicados de prensa creíbles para confirmar el posicionamiento de productos y los cronogramas de implementación. Además, los analistas consultaron suscripciones pagadas para datos financieros e inteligencia de empresas, bases de datos de patentes relevantes y registros de importación y exportación a nivel de envíos cuando fue útil. Las fuentes aquí enumeradas son ilustrativas, y utilizamos muchas otras referencias públicas para la recopilación de datos, verificaciones cruzadas y aclaraciones.

Entrevistas y encuestas primarias

Para fundamentar el modelo en el comportamiento de compra y el uso diario, conversamos con actores de farmacias hospitalarias, cadenas de farmacias minoristas y proveedores de soluciones de automatización. Utilizamos preguntas de seguimiento cuando aparecían vacíos en los supuestos iniciales. Dado que este es un mercado global, la combinación de encuestados se equilibró entre APAC, EMEA y las Américas para que las diferencias en costos laborales, regulación y adopción de llenado centralizado pudieran reflejarse en las curvas de adopción.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 18% | APAC: 38% |

| Nivel medio: 55% | Líderes funcionales/de unidad: 34% | EMEA: 35% |

| Actores más pequeños: 20% | Gerentes: 48% | Américas: 27% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando una lógica descendente (top-down). Primero, reconstruimos el conjunto de demanda a partir de la base de farmacias y el rendimiento de medicamentos, y luego lo ajustamos según la proporción de sitios que utilizan automatización y el valor típico del sistema implementado por sitio. Después de formar la cifra global, la dividimos por región utilizando la infraestructura sanitaria y la madurez de adopción, y luego proyectamos esa división a lo largo de los años de pronóstico.

Para mantener totales realistas, también realizamos comprobaciones ascendentes (bottom-up) selectivas utilizando una muestra de ingresos de proveedores, señales de base instalada y rangos de precios de venta promedio para sistemas principales (por ejemplo, unidades de dispensación automatizada, líneas de empaquetado y etiquetado, y módulos de almacenamiento y recuperación). Cuando la evidencia ascendente estaba incompleta en un país, las brechas se llenaron utilizando mercados proxy con densidad de farmacias y patrones de prestación de atención similares, y los resultados se volvieron a verificar con expertos. Las entradas rastreadas incluyeron el número de farmacias hospitalarias y minoristas, las tendencias de volumen de recetas, la disponibilidad de mano de obra y la presión salarial en las operaciones de farmacia, la implementación de modelos de llenado centralizado y alto rendimiento, y los requisitos regulatorios o de seguridad que impulsan la codificación de barras y la trazabilidad.

Para la previsión, se utilizó un análisis de escenarios junto con un suavizado simple de series temporales. Los principales impulsores se ajustaron hacia arriba o hacia abajo según lo que los entrevistados esperaban para los ciclos de capex, las restricciones de personal y el momento de reemplazo tecnológico. Cuando los principales impulsores se alinearon, el pronóstico final se mantuvo coherente con una velocidad de adopción realista en lugar de suponer un crecimiento uniforme cada año.

Validación de datos y ciclo de actualización

Antes de finalizar, triangulamos los resultados con señales independientes como la dirección del gasto sanitario, los planes de expansión de farmacias y las divulgaciones públicas sobre implementaciones de automatización. Las grandes variaciones se investigan a nivel de país y región, y los supuestos se revisan si el modelo implica una tasa de adopción que no coincide con lo que describen los operadores.

A continuación, se realiza una revisión de analistas en varias etapas para que las definiciones, los cálculos y el tratamiento de unidades se mantengan consistentes entre regiones. Si ocurre un evento importante, como un cambio regulatorio que afecte la trazabilidad de medicamentos o un cambio brusco en las tendencias de personal de farmacia, el equipo activa una nueva verificación de los datos clave. Los informes se actualizan anualmente, y antes de la entrega se realiza una nueva revisión para que los clientes reciban la visión más actual vinculada a variables y comprobaciones claras.

Tamaño del mercado de automatización de farmacia de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para la automatización de farmacia pueden diferir porque las fuentes no siempre miden el mismo conjunto de ingresos, no utilizan el mismo etiquetado de año, o no tratan los mismos elementos como parte de un sistema de automatización frente a tecnología de farmacia adyacente. Las diferencias también provienen de la rapidez con la que se actualizan los supuestos cuando la adopción se acelera en una región y se ralentiza en otra.

Algunas estimaciones incorporan la preparación de medicamentos y el software de gestión de inventario más amplio en la misma cifra. Otras pueden utilizar un año base diferente o aplicar una única curva de crecimiento en todas las regiones. En el contraste de división utilizado aquí, los alcances más amplios tienden a elevar el valor de 2025. Para Mordor Intelligence, el conteo se limita a productos de automatización como dispensación, empaquetado y etiquetado, contadores de sobremesa, y almacenamiento y recuperación utilizados por farmacias hospitalarias y minoristas, con la proyección anclada al tamaño del mercado de 2026.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 7,81 mil millones de USD (2026) | |

| Consultora Global A | 7,26 mil millones de USD (2025) | Utiliza una base de 2025 y un mapa de productos más amplio que incluye categorías de automatización adicionales y una perspectiva de usuario final más amplia, lo que altera la comparabilidad interanual frente a un modelo anclado en 2026. |

| Editorial de la Industria B | 7,20 mil millones de USD (2025) | Publica un año base de 2025 y aplica una trayectoria de crecimiento más restringida, y el tratamiento del alcance del software puede variar al incluir funciones de gestión de inventario más generales, más allá de la automatización vinculada a los flujos de trabajo de dispensación y empaquetado. |

La tabla indica que gran parte de la dispersión proviene de la selección del año base y de qué se considera automatización frente a software de farmacia adyacente. Al mantener las entradas vinculadas a la actividad de los sitios de farmacia y a tasas de adopción realistas, y luego verificarlas cruzadamente con señales de proveedores y retroalimentación de expertos, podemos presentar un tamaño de mercado que sea más fácil de rastrear y reproducir cuando se actualizan los supuestos.

Preguntas Clave Respondidas en el Informe

¿Cuál fue el tamaño global del mercado de automatización farmacéutica en 2026?

Fue de USD 7,81 mil millones.

¿A qué velocidad se espera que crezca el mercado de automatización farmacéutica?

Se proyecta que el mercado avance a una CAGR del 8,60% entre 2026 y 2031.

¿Qué segmento de producto se expandirá más rápidamente?

Se prevé que los sistemas robóticos de preparación estéril crezcan a una CAGR del 10,43% hasta 2031.

¿Por qué están ganando popularidad los gabinetes descentralizados de atención en el punto de cuidado?

Reducen los tiempos de respuesta de pedidos urgentes de 45 minutos a menos de ocho, mejorando la respuesta clínica en entornos de alta agudeza.

¿Qué región está preparada para el crecimiento más rápido?

Se espera que Asia-Pacífico registre una CAGR del 9,54% entre 2026 y 2031, liderada por China y Japón.

¿Cuál es la mayor barrera para las farmacias pequeñas?

El elevado capital inicial y los costos continuos de mantenimiento prolongan los períodos de recuperación más allá de los horizontes de planificación típicos.

Última actualización de la página el: