Tamaño y Participación del Mercado de Terapéuticos y Diagnósticos para el Cáncer de Vejiga

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.12% CAGR |

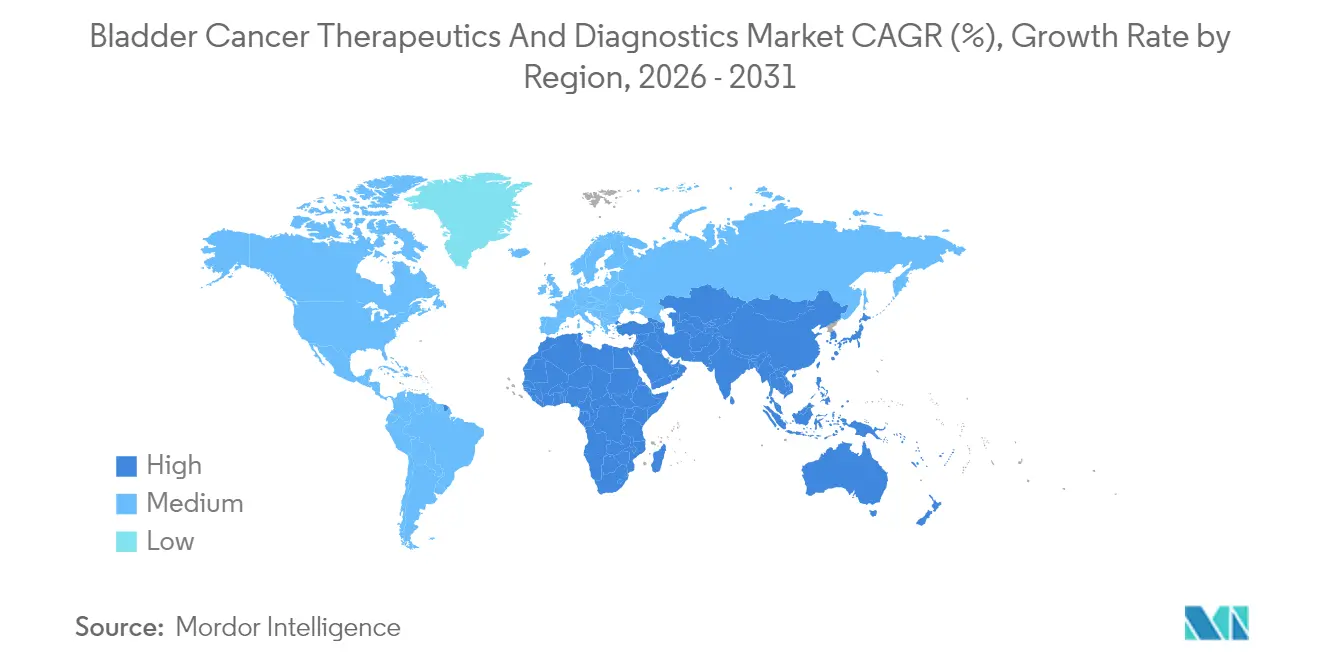

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

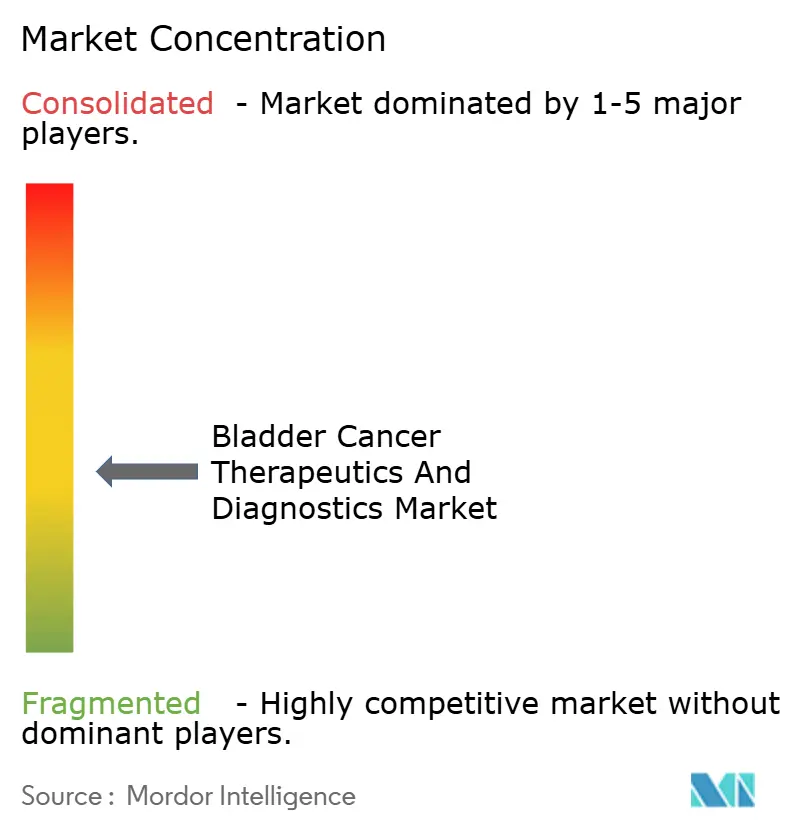

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapéuticos y Diagnósticos para el Cáncer de Vejiga por Mordor Intelligence

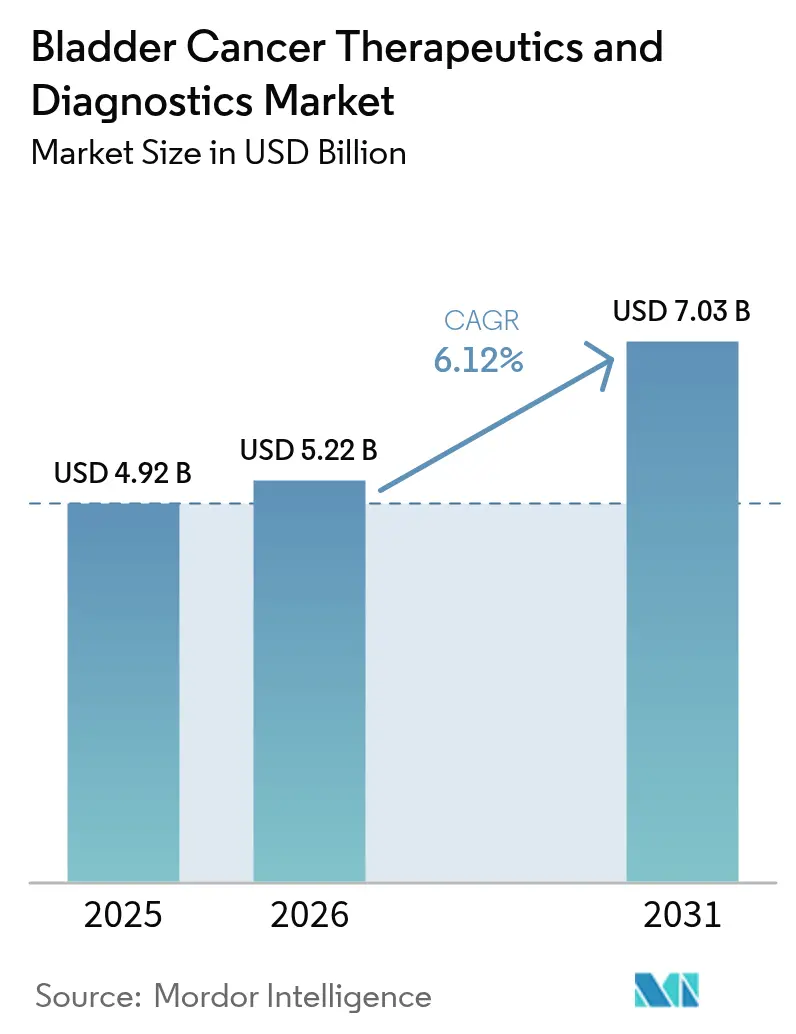

El tamaño del Mercado de Terapéuticos y Diagnósticos para el Cáncer de Vejiga en 2026 se estima en USD 5,22 mil millones, creciendo desde el valor de 2025 de USD 4,92 mil millones, con proyecciones para 2031 que muestran USD 7,03 mil millones, creciendo a una CAGR del 6,12% durante 2026-2031.

El avance refleja un giro estructural desde la quimioterapia convencional hacia la inmunoterapia de precisión, impulsado por las rápidas aprobaciones de la FDA para inhibidores de puntos de control inmunitario y conjugados anticuerpo-fármaco que ahora constituyen la base de los protocolos de combinación. El aumento de la incidencia mundial, la detección más temprana mediante cistoscopía de luz azul y el respaldo de reembolso para nuevos biológicos aceleran aún más la demanda. Los nuevos dispositivos de administración intravesical de fármacos y los algoritmos de biomarcadores urinarios basados en inteligencia artificial mejoran los resultados clínicos y agilizan el seguimiento, amplificando los volúmenes de procedimientos tanto en entornos hospitalarios como ambulatorios. La intensidad competitiva aumenta a medida que las grandes farmacéuticas se asocian con empresas de biotecnología especializadas para alinear las innovaciones terapéuticas y diagnósticas con las métricas de atención basada en valor.

Conclusiones Clave del Informe

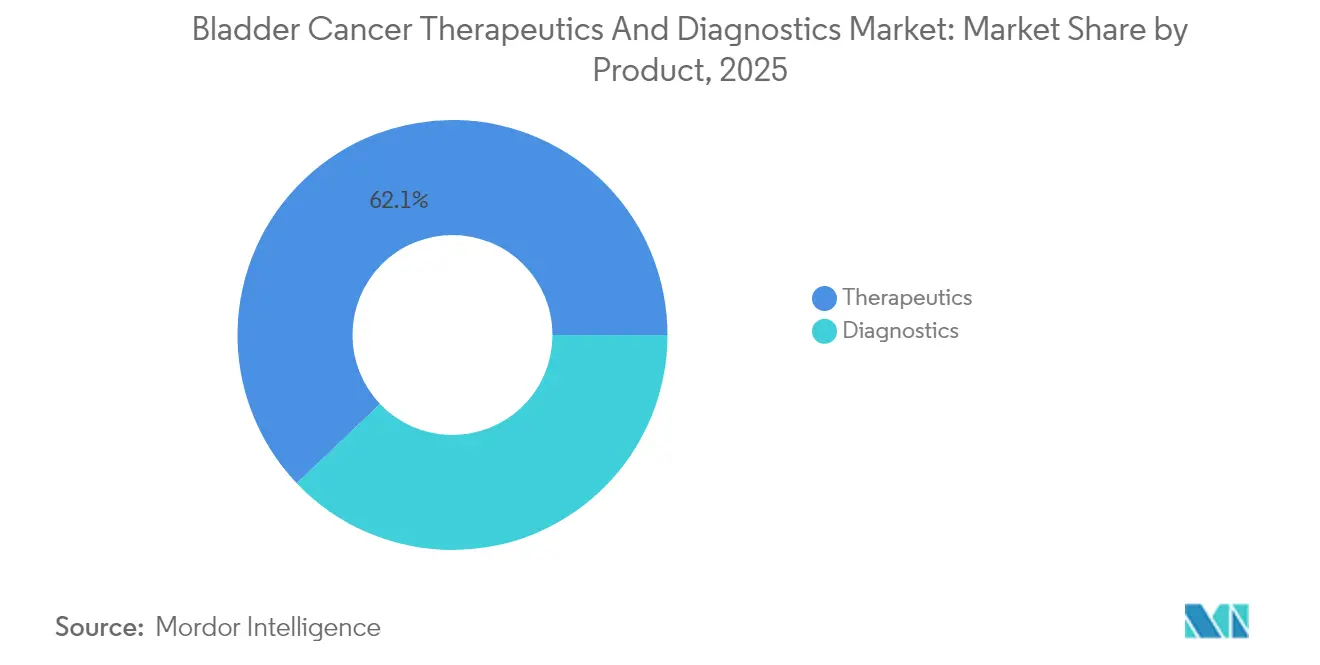

- Por categoría de producto, los terapéuticos representaron el 62,10% de la participación del mercado de terapéuticos y diagnósticos para el cáncer de vejiga en 2025, mientras que se proyectó que la inmunoterapia registraría el mayor crecimiento con una CAGR del 8,25% hasta 2031.

- Por tipo de cáncer, el carcinoma urotelial representó el 84,10% del tamaño del mercado de terapéuticos y diagnósticos para el cáncer de vejiga en 2025 y se espera que se expanda a una CAGR del 9,00% hasta 2031.

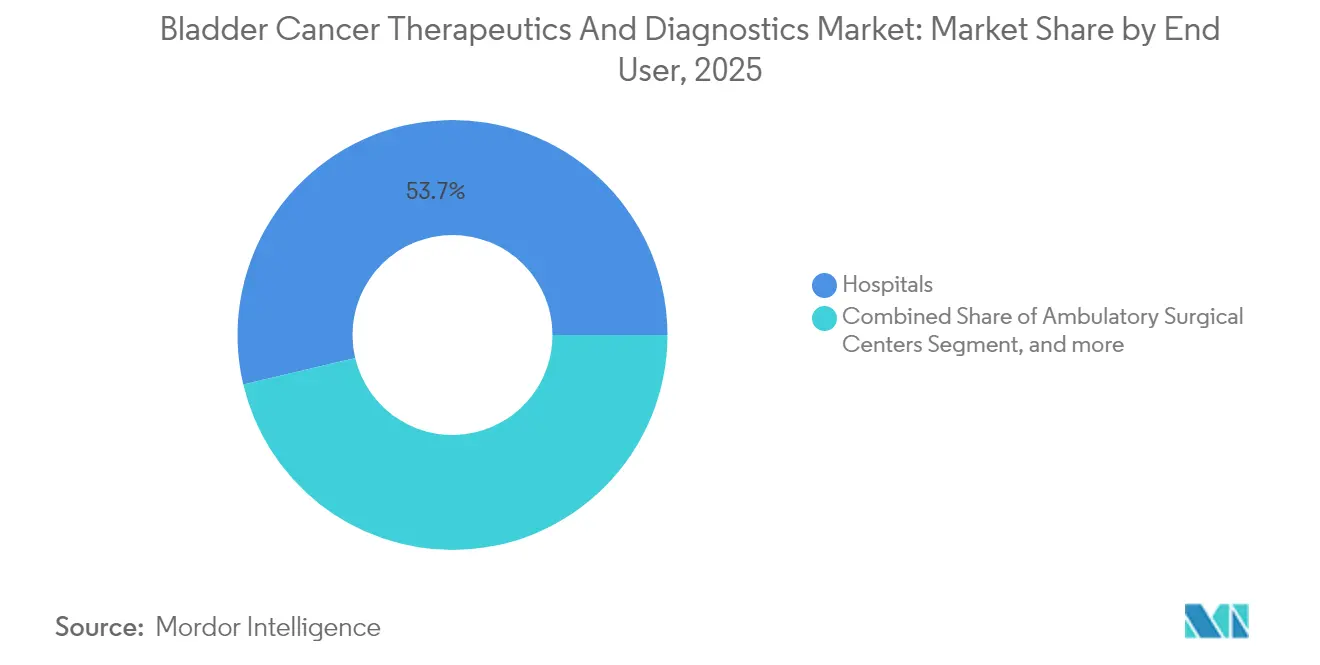

- Por usuario final, los hospitales retuvieron el 53,70% de los ingresos de 2025, mientras que se prevé que los centros quirúrgicos ambulatorios avancen a una CAGR del 7,65% durante el período de perspectiva.

- Por geografía, América del Norte lideró con el 44,20% de los ingresos de 2025, y se prevé que Asia Pacífico crezca a una CAGR del 10,40% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Terapéuticos y Diagnósticos para el Cáncer de Vejiga

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento global de la incidencia del cáncer de vejiga | +1.5% | Global; mayor en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aprobaciones rápidas de inhibidores de puntos de control inmunitario y conjugados anticuerpo-fármaco | +1.8% | América del Norte y la UE liderando; APAC siguiendo | Mediano plazo (2-4 años) |

| Mayor adopción de cistoscopía de luz azul y 4K | +1.2% | América del Norte y Europa; expandiéndose a APAC | Mediano plazo (2-4 años) |

| Algoritmos de biomarcadores urinarios basados en inteligencia artificial | +0.9% | Global; adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Crecimiento de los volúmenes de cistoscopía en centros quirúrgicos ambulatorios | +0.7% | América del Norte; expandiéndose a Europa | Corto plazo (≤ 2 años) |

| Dispositivos recargables de administración intravesical de fármacos | +0.6% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento Global de la Incidencia del Cáncer de Vejiga

La incidencia continúa aumentando a medida que las poblaciones envejecidas se expanden y persiste la exposición a carcinógenos ocupacionales. Los datos epidemiológicos indican un aumento constante entre personas de ≥65 años, lo que incrementa la demanda de vigilancia diagnóstica y terapias de múltiples líneas.[1]Michael Guterbock, "Atención Oncológica Sostenible: Una Perspectiva Europea," The Economist, economist.com La detección más temprana mediante imágenes y ensayos basados en orina amplía la cohorte elegible para tratamiento, particularmente para la enfermedad no invasiva muscular. Los sistemas de salud están ampliando los centros de urología especializados e invirtiendo en personal capacitado para hacer frente a las intervenciones repetidas vinculadas a las altas tasas de recurrencia. Estos episodios recurrentes sostienen la generación de ingresos para equipos de cistoscopía, consumibles y terapias adyuvantes. Los modelos económicos ahora incorporan costos indirectos vinculados al monitoreo de por vida, reforzando el cambio hacia tecnologías que reducen el riesgo de recurrencia.

Aprobaciones Rápidas de Inhibidores de Puntos de Control Inmunitario y Conjugados Anticuerpo-Fármaco

Las vías regulatorias aceleradas comprimen los ciclos de desarrollo y aceleran el acceso de los pacientes a nuevos biológicos. La FDA otorgó el estatus de avance a agentes como el enfortumab vedotín y el durvalumab, lo que permitió el lanzamiento comercial dentro de los cinco años posteriores a los ensayos fundamentales.[2]Youssef Rddad, "Datos 'Sin Precedentes' Refuerzan la Combinación de Primera Línea de Enfortumab Vedotín para el Cáncer de Vejiga Avanzado," Oncology News Central, oncologynewscentral.com Las ganancias en supervivencia son convincentes; la combinación de pembrolizumab con enfortumab vedotín ofrece una supervivencia global mediana de 33,8 meses frente a 15,9 meses para la quimioterapia. Los nuevos participantes del mercado con sólidas carteras de productos aseguran ventajas de ser los primeros en actuar y establecen precios premium. Los proveedores tradicionales de quimioterapia deben ahora codesarrollar biológicos o arriesgarse a la erosión del mercado en el mercado de terapéuticos y diagnósticos para el cáncer de vejiga.

Mayor Adopción de Cistoscopía de Luz Azul y 4K

La visualización mejorada mejora la precisión de detección al revelar lesiones planas y multifocales que a menudo se pierden con los endoscopios de luz blanca. Las decisiones de reembolso de Medicare en 2024 eliminaron las barreras de costos, catalizando así la adopción de servicios ambulatorios.[3]Blue Cross Blue Shield de Carolina del Norte, "Marcadores Tumorales Urinarios para el Cáncer de Vejiga AHS – G2125," bcbsnc.com La integración con imágenes 4K mejora la claridad durante la resección, lo que resulta en menores tasas de recurrencia y reoperación. Los centros quirúrgicos ambulatorios aprovechan los tiempos de rotación más cortos para absorber el volumen de cistoscopía electiva, expandiendo el mercado de terapéuticos y diagnósticos para el cáncer de vejiga más allá de los muros hospitalarios. Los fabricantes de equipos responden con sistemas compactos y portátiles diseñados para su uso en quirófanos de espacio limitado.

Algoritmos de Biomarcadores Urinarios Basados en Inteligencia Artificial

Las plataformas de aprendizaje automático combinan citología, marcadores proteicos y firmas genómicas para identificar células malignas con niveles de sensibilidad que se acercan al 90% en estudios de validación. Los análisis basados en la nube estandarizan la interpretación en todos los laboratorios, reduciendo la variabilidad del operador. Estas pruebas podrían reemplazar parcialmente la cistoscopía invasiva en los protocolos de vigilancia, mejorando así el cumplimiento del paciente y reduciendo la morbilidad relacionada con el procedimiento. Los lanzamientos comerciales se centran en regiones de alta incidencia donde las cargas de casos de vigilancia suponen una carga significativa para los sistemas de salud. Persisten desafíos en torno a la codificación de reembolso y la adopción por parte de los médicos, pero los programas piloto reportan relaciones costo-utilidad favorables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Vencimiento de patentes y erosión genérica de los principales fármacos quimioterapéuticos | -0.8% | Global; los mercados sensibles al precio son los más afectados | Corto plazo (≤ 2 años) |

| Alto costo y obstáculos de reembolso para nuevos biológicos | -0.6% | Mercados emergentes; impacto selectivo en regiones desarrolladas | Mediano plazo (2-4 años) |

| Escasez global de BCG que interrumpe los patrones de terapia | -0.5% | Global; grave en América Latina y Asia | Corto plazo (≤ 2 años) |

| Disponibilidad limitada de equipos de luz azul en entornos emergentes | -0.4% | Mercados emergentes y zonas rurales en países desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vencimiento de Patentes y Erosión Genérica de los Principales Fármacos Quimioterapéuticos

El vencimiento de las patentes de mitomicina C y cisplatino invita a la competencia genérica que comprime los márgenes terapéuticos. Las caídas de precios favorecen a los pagadores, pero limitan los ingresos de los fabricantes necesarios para la reinversión en investigación y desarrollo. Aunque los genéricos amplían el acceso, dividen los volúmenes entre múltiples proveedores, diluyendo las eficiencias de escala. Las partes interesadas exploran regímenes híbridos que combinan citotóxicos de bajo costo con biológicos premium, equilibrando la asequibilidad con la eficacia. Sin embargo, las negociaciones sobre precios agrupados introducen complejidad en los procesos de adquisición para los sistemas hospitalarios que ya están bajo presión presupuestaria.

Alto Costo y Obstáculos de Reembolso para Nuevos Biológicos

Los inhibidores de puntos de control inmunitario y los conjugados anticuerpo-fármaco se listan por encima de USD 100.000 por ciclo en varios mercados, lo que presiona los presupuestos de los pagadores que equilibran múltiples prioridades oncológicas. El acceso en economías de ingresos medios sigue siendo desigual, con requisitos de autorización previa y terapia escalonada que retrasan el inicio. Los contratos basados en valor, que vinculan el pago a la respuesta sostenida, emergen como soluciones de compromiso, pero requieren una infraestructura de captura de datos que no está disponible de manera uniforme. Los fabricantes implementan precios escalonados o asociaciones de producción local para mitigar las brechas de asequibilidad, aunque la adopción en entornos de bajos recursos se retrasa respecto al beneficio clínico esperado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Terapéuticos Mantienen el Liderazgo Mientras los Diagnósticos Escalan Rápidamente

Los terapéuticos representaron el 62,10% de los ingresos de 2025 dentro del mercado de terapéuticos y diagnósticos para el cáncer de vejiga, lo que refleja la dosificación repetida y los altos precios unitarios de los agentes sistémicos e intravesicales. Se prevé que la inmunoterapia por sí sola crezca a una CAGR del 8,25%, respaldada por la expansión de las indicaciones de pembrolizumab, durvalumab y nivolumab. Los conjugados anticuerpo-fármaco como el enfortumab vedotín abren nuevas vías de rescate, especialmente para las cohortes no elegibles para platino. El tamaño del mercado de terapéuticos y diagnósticos para el cáncer de vejiga correspondiente a los diagnósticos está aumentando, impulsado por endoscopios de luz azul, torres de imágenes 4K y ensayos de orina habilitados por inteligencia artificial que en conjunto mejoran la detección temprana.

Las plataformas de administración intravesical como TAR-200 y UGN-102 ganan terreno al liberar quimioterapia directamente en la pared de la vejiga, reduciendo la exposición sistémica mientras se preserva la eficacia. Las empresas de diagnóstico escalan la producción de endoscopios de un solo uso y colorantes fluorescentes a medida que los volúmenes de procedimientos migran a entornos ambulatorios. Los paneles moleculares que combinan metilación del ADN y marcadores proteicos se acercan al respaldo de las guías clínicas, listos para redefinir los algoritmos de vigilancia una vez que se produzca la alineación del reembolso.

Por Tipo de Cáncer: El Carcinoma Urotelial Domina los Esfuerzos de Desarrollo

El carcinoma urotelial representó el 84,10% de los ingresos de 2025 y se proyecta que entregará una CAGR del 9,00%, consolidando su posición como el punto focal de la innovación clínica en el mercado de terapéuticos y diagnósticos para el cáncer de vejiga. Su panorama molecular acomoda el bloqueo de PD-1, la inhibición de FGFR y la terapia con conjugados anticuerpo-fármaco, proporcionando múltiples rutas de comercialización para las carteras farmacéuticas. En paralelo, la participación del mercado de terapéuticos y diagnósticos para el cáncer de vejiga vinculada al carcinoma urotelial se expandirá a medida que combinaciones adicionales de primera línea alcancen la aprobación.

El carcinoma de células escamosas y el adenocarcinoma siguen siendo desatendidos, representando juntos una fracción modesta del tamaño del mercado de terapéuticos y diagnósticos para el cáncer de vejiga. La inscripción limitada en ensayos clínicos y los perfiles moleculares heterogéneos ralentizan el descubrimiento de fármacos. Sin embargo, existen oportunidades de nicho para los desarrolladores que apuntan a vías de mutaciones raras o explotan marcos de ensayos de cesta para acelerar la generación de evidencia.

Por Usuario Final: Los Hospitales Anclan la Atención Mientras la Participación de los Centros Quirúrgicos Ambulatorios Escala

Los hospitales retuvieron el 53,70% del gasto de 2025, actuando como centros para resecciones complejas, inicio de terapia sistémica y manejo de eventos adversos. Albergan juntas multidisciplinarias que alinean los hallazgos diagnósticos con los planes de tratamiento personalizados, reforzando su papel central en el mercado de terapéuticos y diagnósticos para el cáncer de vejiga. Se espera que el tamaño del mercado atribuible a los centros quirúrgicos ambulatorios crezca rápidamente a medida que el reembolso se equipare y los tiempos de procedimiento caigan por debajo de las dos horas para muchas intervenciones basadas en cistoscopía.

Los centros quirúrgicos ambulatorios optimizan la programación y reducen la demanda de camas hospitalarias, beneficiando tanto a los pagadores como a los pacientes a través de tarifas de instalación más bajas y tiempos de recuperación más cortos. Los centros especializados emergen alrededor de instituciones académicas que aseguran subvenciones de los Institutos Nacionales de Salud y de la UE para investigación traslacional, combinando atención clínica con desarrollo de protocolos. Estos sitios a menudo pilotan herramientas de apoyo a la decisión basadas en inteligencia artificial, creando evidencia del mundo real que da forma a trayectorias de adopción más amplias.

Análisis Geográfico

América del Norte contribuyó con el 44,20% de los ingresos de 2025, impulsada por los sólidos programas acelerados de la FDA, las actualizaciones de las guías de la Red Nacional Integral del Cáncer y el reembolso de Medicare que respalda los kits de cistoscopía de luz azul y los ensayos de biomarcadores urinarios. Los pagadores privados se alinean cada vez más con las determinaciones federales, facilitando así el acceso a nivel nacional. Canadá aprovecha los grupos de compra panprovinciales para negociar precios favorables de biológicos, mientras que México amplía la cobertura oncológica pública a través de reformas al Seguro Popular. Los flujos de pacientes transfronterizos siguen siendo limitados, pero podrían aumentar a medida que las nuevas terapias se extiendan a los centros terciarios a lo largo de la frontera entre Estados Unidos y México.

Se espera que Asia Pacífico entregue la CAGR regional más rápida del 10,40% hasta 2031, a medida que China, Japón e India emprenden mejoras en su infraestructura oncológica. Las asociaciones de fabricación local de China reducen los costos unitarios de los inhibidores de puntos de control inmunitario, catalizando la adopción en los centros oncológicos provinciales. Japón mantiene una alta tasa de adopción de enfortumab vedotín y pembrolizumab, principalmente debido a la sólida cobertura del seguro nacional de salud. Las cadenas privadas indias están introduciendo gradualmente la cistoscopía de luz azul, priorizando las ciudades metropolitanas donde los ingresos disponibles respaldan los pagos de bolsillo hasta que se produzca una mayor penetración del seguro. Los países de la ASEAN como Singapur y Malasia pilotan diagnósticos urinarios habilitados por inteligencia artificial dentro de proyectos piloto de atención basada en valor.

Europa exhibe un crecimiento equilibrado impulsado por el proceso de revisión coordinada de la Agencia Europea de Medicamentos y las evaluaciones nacionales de tecnología sanitaria que enfatizan la claridad costo-beneficio. El sistema de grupos relacionados con el diagnóstico de Alemania reembolsa los endoscopios de luz azul dentro de los paquetes ambulatorios, fomentando la migración desde las cistoscopías basadas en admisión. El Fondo de Medicamentos para el Cáncer del Reino Unido acelera el acceso condicional a nuevos conjugados anticuerpo-fármaco mientras recopila datos de registro para informar las decisiones de financiación plena del Servicio Nacional de Salud. Los mercados del sur de Europa armonizan la adquisición a través de licitaciones conjuntas, utilizando volúmenes agrupados para negociar descuentos en biológicos mientras mantienen el acceso abierto a las innovaciones respaldadas por las guías clínicas.

Panorama regulatorio

La regulación en terapéutica y diagnóstico del cáncer de vejiga está cada vez más determinada por vías aceleradas de revisión oncológica y una coordinación más estrecha para combinaciones de fármaco-dispositivo y fármaco-diagnóstico. En Estados Unidos, la FDA clasifica los productos combinados según el 21 CFR 3.2(e), con coordinación de revisión a través de la Office of Combination Products, y mantiene guías de desarrollo específicas para la enfermedad respecto a los criterios de valoración del tratamiento adyuvante en cáncer de vejiga y el diseño de ensayos. Una prueba concreta de 2026 es la aprobación de la FDA que vincula las decisiones de tratamiento adyuvante con pruebas moleculares, incluida la aprobación otorgada a Genentech (Roche) en mayo de 2026 para Tecentriq (atezolizumab) en una población de cáncer de vejiga músculo-invasivo definida por ADNtc de enfermedad residual mínima (MRD), junto con la aprobación de la FDA del Signatera CDx de Natera como diagnóstico complementario para ese uso.

En Europa, el Reglamento (UE) 2017/745 (MDR) establece la base para la supervisión de dispositivos médicos y de diagnóstico in vitro. Para las combinaciones integrales de fármaco-dispositivo, se requiere una opinión científica de la EMA o de una autoridad nacional competente cuando el producto medicinal proporciona el modo de acción principal. La actividad de la EMA en materia de guías sobre requisitos de calidad para combinaciones fármaco-dispositivo y los documentos de preguntas y respuestas relacionados refuerzan las expectativas de evidencia a lo largo del ciclo de vida, documentación de calidad y una gestión de riesgos alineada entre los componentes medicinal y de dispositivo. Estos marcos son relevantes para los sistemas de administración intravesical, los consumibles de cistoscopia con luz azul y los diagnósticos complementarios que están cada vez más vinculados a indicaciones terapéuticas etiquetadas.

Panorama Competitivo

El mercado de terapéuticos y diagnósticos para el cáncer de vejiga está fragmentado. Roche, Merck, Bristol Myers Squibb y AstraZeneca dominan las ventas de inmuno-oncología, aunque cada uno posee un subconjunto de indicaciones. El éxito del enfortumab vedotín impulsó a Seagen y Pfizer a acelerar el desarrollo de conjugados anticuerpo-fármaco de próxima generación, incluidos los dirigidos a nectina-2 y nectina-3. Las alianzas estratégicas proliferan; el pacto de Merck en 2024 con Kelun-Biotech añadió siete candidatos de conjugados anticuerpo-fármaco a su cartera urotelial. El TAR-200 de Johnson & Johnson inserta gemcitabina de liberación sostenida dentro de un anillo biodegradable, lo que permite un tiempo de permanencia de 21 días sin extracción del catéter, una ventaja para la enfermedad no invasiva muscular.

La innovación diagnóstica incorpora nuevos participantes. El colorante Cysview de Photocure mantiene su estatus de pionero en imágenes de luz azul, mientras que Karl Storz y Olympus compiten con tecnologías 4K que no son compatibles con filtros fluorescentes. Las empresas emergentes de inteligencia artificial licencian clasificadores de biomarcadores urinarios a laboratorios regionales, creando ofertas escalables e independientes de la plataforma. La narrativa competitiva aumenta, enfatizando soluciones agrupadas que vinculan los resultados de las pruebas con las opciones terapéuticas, acortando así los ciclos de decisión y diferenciando a los proveedores en las licitaciones de adquisición. Las carteras de propiedad intelectual enfatizan las combinaciones dispositivo-fármaco y el apoyo a la decisión algorítmica, reflejando la convergencia del software, el hardware y los biológicos.

El sentimiento de los inversores favorece a las empresas que pueden navegar tanto las estructuras de reembolso terapéutico como diagnóstico. Los grupos de capital privado adquieren cadenas de centros quirúrgicos ambulatorios equipados con suites de luz azul, apostando por un crecimiento de ingresos predecible y sinergias de consolidación. Mientras tanto, los grandes actores farmacéuticos cubren el riesgo de la cartera asegurando cláusulas de opción de compra con socios de biotecnología en etapa temprana, garantizando el acceso a la ciencia de vanguardia sin costos de integración iniciales.

Líderes de la Industria de Terapéuticos y Diagnósticos para el Cáncer de Vejiga

Bristol-Myers Squibb Company

GlaxoSmithKline PLC

Merck & Co. Inc.

Johnson & Johnson (Janssen)

F. Hoffmann-La Roche Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La atención perioperatoria y adyuvante definida por biomarcadores está creando un espacio comercial en blanco donde la terapéutica y el diagnóstico se adquieren como una vía vinculada en lugar de como partidas separadas. En mayo de 2026, la FDA aprobó Tecentriq de Genentech para el tratamiento adyuvante en pacientes con cáncer de vejiga músculo-invasivo definidos por enfermedad residual molecular mediante ADNtc, junto con el diagnóstico complementario Signatera CDx de Natera, lo que convierte la adopción de la prueba y el seguimiento longitudinal en un filtro práctico para la utilización de la inmunoterapia. Esto respalda oportunidades para que los laboratorios y los desarrolladores de diagnósticos agrupen la logística de muestras, los flujos de trabajo de informes y la generación de evidencia con proveedores de urología y oncología, mientras los socios farmacéuticos amplían programas de soporte de etiqueta que operacionalizan las pruebas de ADNtc en el seguimiento posterior a la cistectomía.

Los regímenes combinados en etapas más tempranas también están ampliando las cohortes de pacientes abordables y desplazando el gasto hacia los entornos neoadyuvante y adyuvante. En julio de 2026, la FDA aprobó PADCEV (enfortumab vedotina) junto con KEYTRUDA (pembrolizumab), incluida una opción de formulación subcutánea (KEYTRUDA QLEX), para el tratamiento perioperatorio del cáncer de vejiga músculo-invasivo. La Comisión Europea aprobó KEYTRUDA junto con PADCEV en junio de 2026 para la enfermedad músculo-invasiva resecable no elegible para cisplatino. En el lado del diagnóstico, los enfoques no invasivos están pasando de la investigación a la validación de cara clínica, incluidos datos multicéntricos del mundo real de clínicas de hematuria del NHS del Reino Unido reportados en febrero de 2026 para el ensayo basado en ADN GALEAS Bladder, que mostró una sensibilidad del 92,2% y una especificidad del 92,0% para el nuevo diagnóstico de cáncer de vejiga. Conceptos de detección basados en dispositivos, como un nanosensor con catéter reportado por el MIT (mayo de 2026), también apuntan a una vía para integrar la detección en los flujos de trabajo rutinarios de urología, respaldando la inversión en modelos de atención integrados que combinen pruebas de vigilancia, triaje por cistoscopia y decisiones más tempranas de terapia sistémica.

Novedades recientes del sector

- Julio de 2026: Merck anunció que la FDA de EE. UU. aprobó KEYTRUDA (pembrolizumab) y KEYTRUDA QLEX (pembrolizumab y berahialuronidasa alfa-pmph), cada uno en combinación con PADCEV (enfortumab vedotina-ejfv), para el tratamiento perioperatorio del cáncer de vejiga músculo-invasivo. La decisión amplía el uso de PD-1 más ADC a la enfermedad en etapas más tempranas y añade una opción de administración subcutánea que puede reconfigurar el rendimiento de los centros de infusión y las vías de atención.

- Julio de 2025: AstraZeneca recibió la aprobación de la Comisión Europea para durvalumab (Imfinzi) en combinación con gemcitabina y cisplatino como tratamiento de primera línea para el carcinoma urotelial localmente avanzado o metastásico. La indicación refuerza el papel de los inhibidores de puntos de control en la atención metastásica de primera línea e influye en la estandarización de formularios hospitalarios y protocolos de tratamiento en los mercados de la UE.

- Diciembre de 2024: CG Oncology inició su ensayo de fase 3 BOND-003 que evalúa CG0070 para el cáncer de vejiga no músculo-invasivo resistente a BCG. El avance hacia un programa en etapa de registro aumenta la presión competitiva en el segmento resistente a BCG y respalda la inversión continua en alternativas de inmunoterapia intravesical en medio de las restricciones de suministro de BCG.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado abarca los ingresos derivados del diagnóstico del cáncer de vejiga y su tratamiento, utilizando métodos de prueba y opciones terapéuticas de uso común, contabilizados en el punto de prestación de la atención en cada geografía cubierta.

Exclusiones de alcance: excluimos la atención de soporte oncológico general, los procedimientos urológicos más amplios que no están vinculados al diagnóstico del cáncer de vejiga y los servicios de bienestar no médicos.

Descripción general de la segmentación

- Por Producto

- Terapéuticos

- Quimioterapia

- Inmunoterapia

- Conjugados Anticuerpo-Fármaco

- Dispositivos de Administración Intravesical de Fármacos

- Diagnósticos

- Cistoscopía

- Ecografía e Imágenes de Vejiga

- Análisis de Orina y Pruebas con Tiras Reactivas

- Paneles de Biomarcadores en Orina y Biopsia Líquida

- Terapéuticos

- Por Tipo de Cáncer

- Carcinoma Urotelial

- Carcinoma de Células Escamosas

- Adenocarcinoma y Otros Tipos Raros

- Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios

- Centros Especializados

- Institutos Académicos y de Investigación

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza estableciendo el contexto de la enfermedad y de la vía de atención, de modo que el modelo se fundamente en cómo se detecta, confirma, trata y luego se monitorea el cáncer de vejiga a lo largo del tiempo. Para ello, nos basamos en fuentes públicas clínicas y epidemiológicas, como registros de cáncer y programas de vigilancia (por ejemplo, CDC y NCI), estadísticas sanitarias mundiales (por ejemplo, la OMS), guías clínicas revisadas por pares y publicaciones científicas, y divulgaciones regulatorias de fármacos y pruebas (por ejemplo, materiales de la FDA y la EMA).

Después de esto, mapeamos señales de precios y utilización mediante fuentes como publicaciones hospitalarias y de pagadores, referencias de codificación de procedimientos, pósteres de conferencias que resumen la adopción de pruebas, y presentaciones públicas de empresas y materiales para inversores. En algunos casos, se utilizan suscripciones de pago que respaldan datos financieros y de inteligencia empresarial, así como bases de datos de patentes, para verificar el posicionamiento de productos y aproximar las huellas de ingresos. Las fuentes documentales enumeradas aquí son solo ilustrativas, y también se utilizaron muchas otras fuentes públicas y de pago para la recopilación, validación y aclaración.

Entrevistas primarias y encuestas

Se utilizaron entrevistas primarias y encuestas para confirmar cómo cambian las elecciones de pruebas y tratamiento según el tipo de paciente, el entorno de atención y la región, y luego para ajustar los supuestos que parecían desviados al compararlos con la práctica del mundo real. Hablamos con una combinación de clínicos, partes interesadas en laboratorio e imagenología, equipos de adquisiciones hospitalarias y líderes comerciales, lo que nos ayudó a validar la adopción de la cistoscopia, las pruebas de orina y los enfoques terapéuticos más nuevos en regiones clave. La retroalimentación también se utilizó para verificar la división entre los ingresos de diagnóstico y terapéutica, y para poner a prueba los supuestos de cambio de precios durante el período de pronóstico.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos ejecutivos: 12% | APAC: 46% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 41% | EMEA: 35% |

| Actores más pequeños: 16% | Gerentes: 47% | América: 19% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, donde las señales de incidencia y prevalencia, las tasas de diagnóstico y los supuestos del embudo de pacientes tratados se convierten en volúmenes esperados de eventos diagnósticos clave y uso de terapias, que luego se valoran utilizando puntos de precio típicos por geografía y entorno. Para mantener los totales realistas, también se realizan aproximaciones selectivas de abajo hacia arriba, como acumulaciones de ingresos de muestra a partir de informes públicos de empresas, verificaciones de canal sobre precios de pruebas, y verificaciones de volumen por precio de venta promedio para procedimientos de alto uso.

Los insumos que suelen mover el modelo incluyen la carga de casos de cáncer de vejiga y la combinación de edades, los patrones de utilización de cistoscopia y pruebas de orina, los cambios en la combinación de tratamientos entre quimioterapia, inmunoterapia y otras modalidades, las participaciones del entorno de atención (hospitalario frente a ambulatorio y centros especializados), y los cambios regionales de reembolso y acceso. Cuando la visibilidad de abajo hacia arriba es parcial, las brechas se manejan mediante rangos de penetración conservadores anclados en la retroalimentación de entrevistas y luego reconciliados con el conjunto de demanda de arriba hacia abajo.

Para el pronóstico, utilizamos principalmente análisis de escenarios respaldados por líneas de tendencia en los impulsores clave, de modo que el crecimiento no se base en un único ajuste de curva. Los supuestos de adopción y precios se revisan con expertos, y los escenarios se combinan hacia lo que resulta más coherente con los cambios en las guías clínicas, los lanzamientos de terapias y el comportamiento esperado de detección y seguimiento.

Validación de datos y ciclo de actualización

Los resultados se triangulan con señales independientes, como la dirección del gasto oncológico regional, los indicadores de volumen de procedimientos y las tendencias de ingresos reportadas por los principales actores públicos, y luego se revisan en busca de saltos de un año a otro que no coincidan con la práctica clínica. Cuando se detectan variaciones, se revisan los insumos y se activan recontactos específicos, especialmente para las tasas de utilización y la progresión de precios.

Antes de la aprobación final, el modelo pasa por revisiones de analistas en varios pasos, donde se vuelven a comprobar los supuestos, fórmulas y conversiones, seguido de una lectura final para verificar la coherencia interna entre regiones y entornos de atención. Los informes se actualizan anualmente, con actualizaciones intermedias si ocurre un evento material, y se completa una última revisión antes de la entrega para que los clientes reciban la visión más actualizada.

Comparación del tamaño del mercado de terapéutica y diagnóstico del cáncer de vejiga de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para la terapéutica y el diagnóstico del cáncer de vejiga pueden parecer muy dispares, incluso cuando el nombre del tema es similar, porque los estudios pueden no estar contabilizando los mismos pasos de atención o los mismos puntos de ingresos. Las diferencias suelen provenir de lo que se incluye en el diagnóstico, cómo se cuentan las líneas terapéuticas, el año base elegido y cómo se proyectan el precio y la utilización.

La tabla muestra una amplia dispersión en los valores del año actual. En el modelo de Mordor Intelligence, la estimación se construye en torno a la vía combinada de terapéutica y diagnóstico y se alinea con las señales de uso en el entorno de atención (incluidos los patrones de seguimiento y monitoreo), mientras que algunas otras estimaciones parecen limitar el alcance a un conjunto más pequeño de flujos de ingresos o utilizan un año base y un momento de conversión diferentes.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 5,22 mil millones de USD (2026) | |

| Editorial de Investigación Global A | 5,68 mil millones de USD (2025) | Utiliza un año base diferente y un horizonte de pronóstico más largo, y segmenta explícitamente por etapa del cáncer, lo que puede cambiar la ponderación de pacientes tratados y adelantar supuestos de combinación terapéutica de mayor valor. |

| Agregador de Datos del Sector B | 0,51 mil millones de USD (2024) | Probablemente refleja una captura de ingresos más limitada que enfatiza un conjunto reducido de categorías terapéuticas y entornos, lo que puede subestimar el diagnóstico y las líneas de tratamiento más amplias, dando lugar a un total menor. |

Al observar las tres cifras, la mayor parte de la brecha puede explicarse por la amplitud del alcance y los supuestos del embudo de demanda que la sustentan, reforzados luego por el momento del año base y el tratamiento de la moneda. Al mantener los pasos trazables al flujo de pacientes, la utilización y puntos de precio realistas, el dimensionamiento puede repetirse y someterse a pruebas de estrés cuando surjan nuevas señales clínicas o de reembolso.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de terapéuticos y diagnósticos para el cáncer de vejiga?

El tamaño del mercado de terapéuticos y diagnósticos para el cáncer de vejiga es de USD 5,22 mil millones en 2026.

¿Qué clase de tratamiento está creciendo más rápido?

La inmunoterapia avanza a una CAGR del 8,25% hasta 2031 debido a las rápidas aprobaciones de inhibidores de puntos de control inmunitario y conjugados anticuerpo-fármaco.

¿Por qué los centros quirúrgicos ambulatorios están ganando importancia?

La alineación del reembolso y las eficiencias de la cistoscopía de luz azul permiten que muchos procedimientos diagnósticos y de vigilancia se trasladen de los hospitales a los entornos de centros quirúrgicos ambulatorios, impulsando una CAGR del 7,65%.

¿Qué región crecerá más rápidamente hasta 2031?

Asia Pacífico lidera el crecimiento regional con una CAGR proyectada del 10,40%, impulsada por mejoras en infraestructura y tendencias demográficas.

¿Cómo están influyendo las tecnologías de inteligencia artificial en la atención del cáncer de vejiga?

Los algoritmos de biomarcadores urinarios basados en inteligencia artificial ofrecen vigilancia no invasiva de alta sensibilidad, reduciendo potencialmente la dependencia de la cistoscopía y mejorando la adherencia del paciente.

¿Qué desafío clave limita el acceso a nuevos biológicos en los mercados emergentes?

Los altos costos de adquisición y los estrictos obstáculos de reembolso ralentizan la adopción, aunque los precios escalonados y los contratos basados en resultados están comenzando a abordar las barreras de asequibilidad.

Última actualización de la página el: