Tamaño y Participación del Mercado de Computación en la Nube para la Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 60.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 102.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.09% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Computación en la Nube para la Salud por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Computación en la Nube para la Salud se expanda desde 54,69 mil millones de USD en 2025 y 60,76 mil millones de USD en 2026 hasta 102,77 mil millones de USD en 2031, registrando una CAGR del 11,09% entre 2026 y 2031.

La expansión está impulsada por los sistemas de salud que abandonan los servidores heredados en favor de plataformas en la nube escalables y preparadas para la IA, capaces de gestionar análisis en tiempo real, cargas de trabajo genómicas y tráfico de telesalud. Los impulsos regulatorios para el intercambio de datos, en particular las normas del Espacio Europeo de Datos de Salud, añaden urgencia a la modernización de la infraestructura, mientras que la eliminación de los cargos por salida de datos en los principales proveedores de hiperescala mejora el costo total de propiedad. Los hospitales se benefician de la elasticidad de la nube durante los picos estacionales, y los pagadores reducen los costos de adjudicación de reclamaciones al ejecutar la automatización del ciclo de ingresos en entornos multinube. Los médicos dependen cada vez más de la IA basada en la nube para el triaje radiológico y la documentación ambiental, lo que impulsa la demanda incremental de capacidad de computación de alto rendimiento.

Conclusiones Clave del Informe

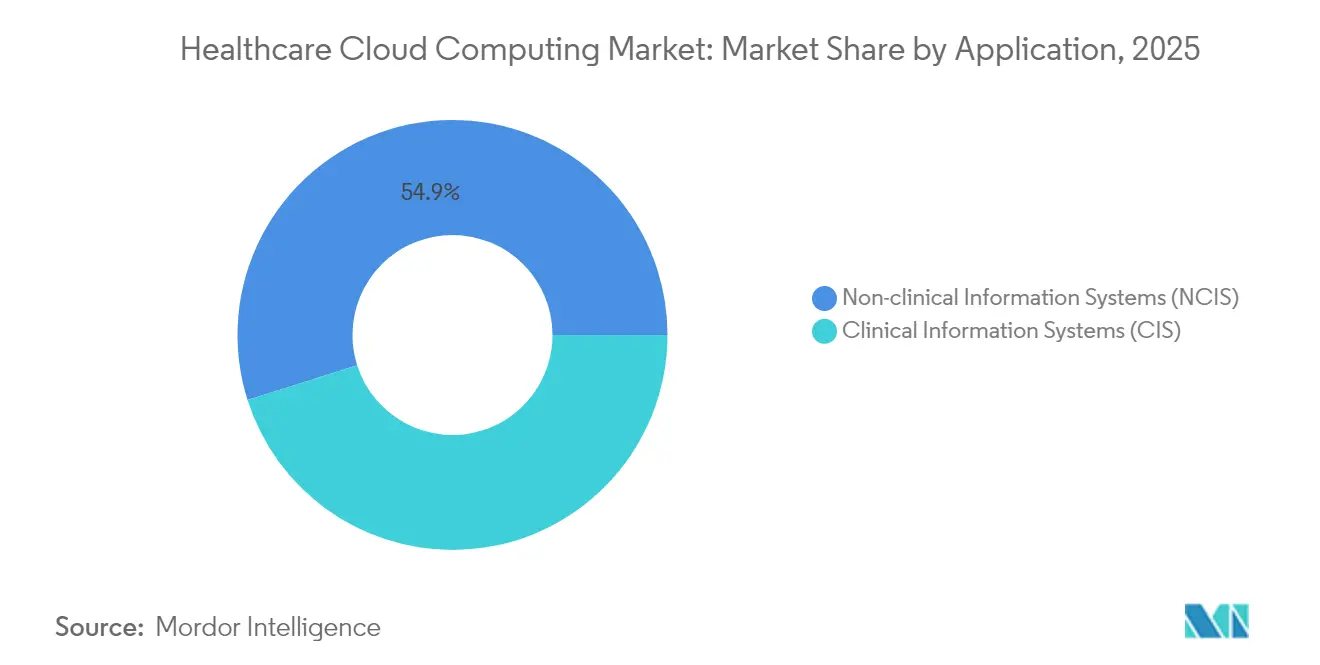

- Por aplicación, los Sistemas de Información Clínica representaron el 45,12% de la participación del mercado de Computación en la Nube para la Salud en 2025; los Sistemas de Información No Clínica se están expandiendo a una CAGR del 12,28% hasta 2031.

- Por implementación, la Nube Privada representó el 55,10% del tamaño del mercado de Computación en la Nube para la Salud en 2025, mientras que la Nube Pública avanza a una CAGR del 18,30% hasta 2031.

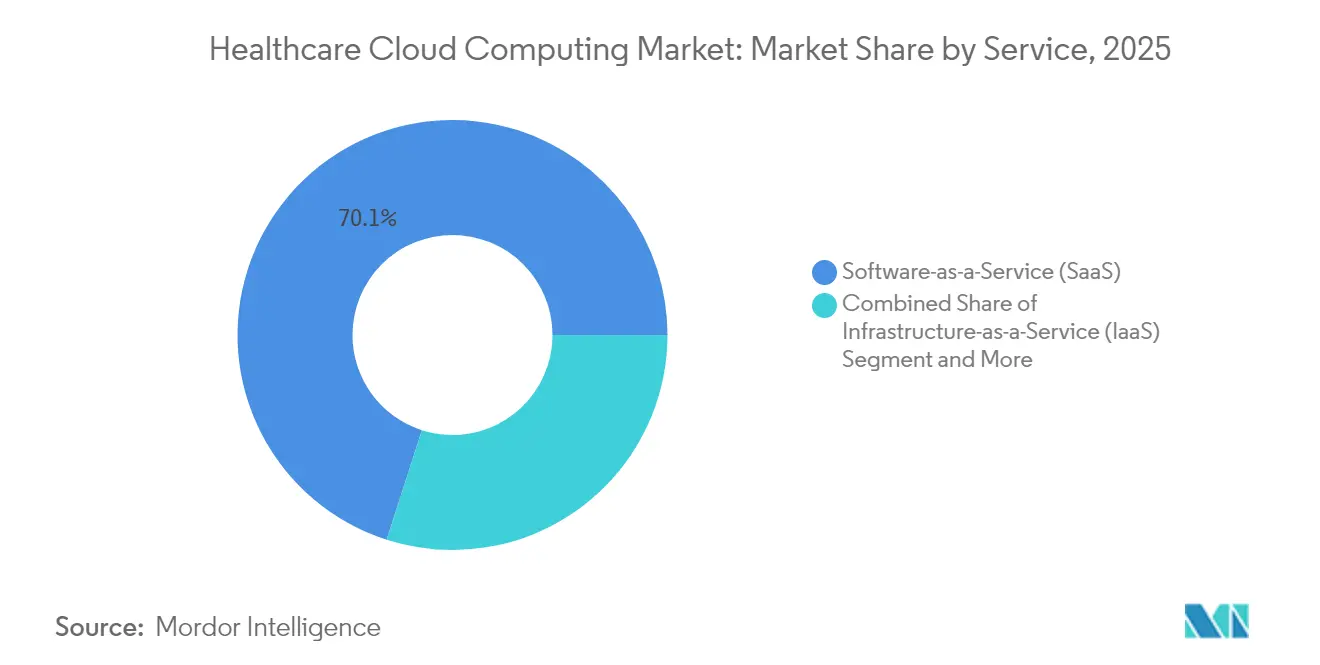

- Por servicio, el Software como Servicio capturó el 70,05% de la participación del tamaño del mercado de Computación en la Nube para la Salud en 2025; se prevé que la Plataforma como Servicio registre una CAGR del 18,74% hasta 2031.

- Por usuario final, los Proveedores lideraron con el 71,60% de la participación del mercado de Computación en la Nube para la Salud en 2025, mientras que los Pagadores muestran el crecimiento más rápido con una CAGR del 18,02% hasta 2031.

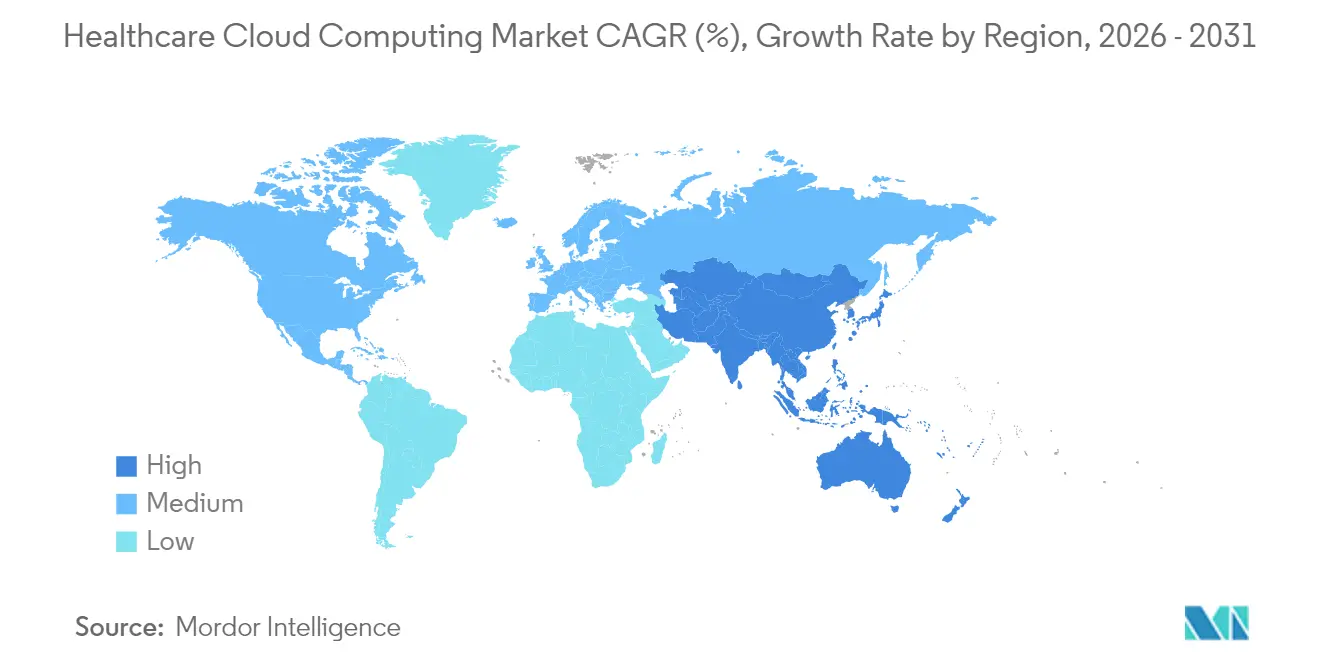

- Por geografía, América del Norte representó el 48,30% del tamaño del mercado de Computación en la Nube para la Salud en 2025, y Asia-Pacífico es la geografía de expansión más rápida con una CAGR del 18,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Computación en la Nube para la Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de TI en entornos sanitarios | +2.8% | Global, más fuerte en APAC | Mediano plazo (2-4 años) |

| Ventajas de ahorro de costos y escalabilidad | +3.2% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Acceso más fácil a análisis avanzados y ML | +2.1% | Mercados de altos ingresos | Mediano plazo (2-4 años) |

| Impulso de API basada en FHIR | +1.9% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Cargas de trabajo de clínica-genómica en tiempo real | +1.4% | Economías desarrolladas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Adopción de TI en Entornos Sanitarios

Los hospitales, clínicas y redes de diagnóstico tratan ahora la transformación digital como un eje estratégico central en lugar de una respuesta a una crisis. Las plataformas modernas en la nube reemplazan los centros de datos locales obsoletos, aportando redundancia integrada, aprovisionamiento instantáneo y aplicación automatizada de parches que los pequeños equipos de TI de proveedores raramente podían mantener. Las inversiones en telesalud realizadas durante la pandemia evolucionaron hacia ecosistemas de atención virtual a gran escala que dependen de video escalable, almacenamiento y triaje de IA ejecutados en la nube. Los sistemas de salud reestructuran los flujos de trabajo clínicos en torno a paneles de control en tiempo real, feeds de dispositivos IoMT y modelos predictivos que generan alertas de sepsis o deterioro a pie de cama. Los hospitales rurales más pequeños utilizan EHR SaaS multiinquilino para acceder a herramientas de apoyo a la toma de decisiones que antes requerían presupuestos de centros académicos. Las redes de prestación integrada buscan estructuras de datos comunes para que los médicos vean registros longitudinales unificados durante las consultas entre instalaciones, fortaleciendo la industria de computación en la nube en la salud.

Ventajas de Ahorro de Costos y Escalabilidad de la Nube

Eliminar los ciclos de actualización de hardware intensivos en capital y pasar a la computación de pago por uso reduce la presión presupuestaria en un período de contracción de márgenes para los hospitales estadounidenses. Los principales proveedores de hiperescala cancelaron las tarifas de salida de datos en 2024, reduciendo las barreras de salida multinube y otorgando a los directores de información mayor poder de negociación. La infraestructura elástica absorbe los picos de tráfico durante las campañas masivas de vacunación o los picos de presentación de reclamaciones sin sobreaprovisionamiento. La aplicación de parches, las copias de seguridad y la arquitectura de alta disponibilidad externalizadas liberan al personal interno para trabajos de ciencia de datos de mayor valor. Los pagadores reducen el tiempo de adjudicación cuando los motores de reglas nativos en la nube procesan decenas de miles de reclamaciones por minuto, lo que lleva a reembolsos más rápidos a los miembros. Los ahorros de costos en la nube también se manifiestan en la reducción de energía y la desinversión en bienes raíces de centros de datos, lo que se alinea con los objetivos de sostenibilidad de los proveedores y acelera el mercado de computación en la nube para la salud.

Acceso más Fácil a Herramientas Avanzadas de Análisis y ML

Los mercados de hiperescala ofrecen ahora modelos de segmentación de imágenes listos para usar, motores de transcripción de notas ambientales y canalizaciones de estratificación de riesgo poblacional que los compradores del sector sanitario pueden activar con una sobrecarga mínima de DevOps. Los grupos de radiología enrutan grandes volúmenes de estudios a GPU en la nube para acelerar el triaje de IA, reduciendo el tiempo de diagnóstico en casos de accidente cerebrovascular o embolia pulmonar. Los servicios de PLN en la nube extraen información de notas clínicas no estructuradas, convirtiéndolas en datos codificados para informes de calidad y automatización de autorizaciones previas. Los sistemas de salud más pequeños adoptan modelos de lenguaje grande preentrenados en entornos seguros, ofreciendo comunicaciones personalizadas o recordatorios de adherencia a la medicación sin necesidad de una profunda experiencia en ML. Los proveedores combinan datos de EHR e historial de reclamaciones desidentificados en almacenes de datos en la nube para construir modelos predictivos que identifican a pacientes de riesgo creciente y apoyan el desempeño de contratos de atención basada en valor, reforzando el mercado de computación en la nube para la salud.

Impulso de API Basada en FHIR que Habilita la Interoperabilidad Nativa en la Nube

La arquitectura REST de FHIR encaja de forma natural con las funciones sin servidor y la orquestación de contenedores, permitiendo el intercambio de baja latencia entre EHR, aplicaciones de telemedicina y dispositivos portátiles. Los responsables políticos de EE. UU. y la UE establecieron plazos estrictos para el intercambio de datos entre pagadores y proveedores, convirtiendo las pasarelas FHIR en la nube en un imperativo de cumplimiento normativo. Los proveedores exponen API granulares a nivel de paciente que los consumidores pueden autorizar desde teléfonos inteligentes, apoyando ecosistemas de aplicaciones para recordatorios de medicación o ensayos clínicos. Los intercambios de información de salud implementan servicios de gestión de consentimiento nativos en la nube para que los pacientes puedan controlar cómo fluyen sus registros a través de las fronteras. La liquidez de datos resultante impulsa el análisis en tiempo real, la automatización de medidas de calidad y los portales unificados de participación del paciente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de seguridad e integridad de los datos | -1.8% | Global, más estricto en EE. UU. y UE | Corto plazo (≤ 2 años) |

| Falta de interoperabilidad y estándares | -1.2% | Mercados fragmentados | Mediano plazo (2-4 años) |

| Altas tarifas de salida de datos y riesgos de dependencia del proveedor | -0.9% | Regiones de altos ingresos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Seguridad e Integridad de los Datos

Los ciberataques contra hospitales se dispararon, con grupos de ransomware que apuntan a almacenamiento de objetos mal configurado y API sin parches. Las brechas desencadenan multas por incumplimiento de HIPAA, demandas colectivas y escrutinio a nivel de junta directiva, lo que impulsa auditorías de seguridad antes de las aprobaciones de migración a la nube. Los directores de información luchan con el modelo de responsabilidad compartida y a veces subestiman su papel en el fortalecimiento de la gestión de identidades, el registro y el cifrado. Las primas de seguros se disparan tras grandes brechas, añadiendo costos ocultos a los presupuestos de transformación. Los reguladores responden con registros de auditoría más estrictos y plazos de notificación de incidentes, aumentando la carga de cumplimiento para los proveedores comunitarios más pequeños que carecen de talento dedicado en ciberseguridad.

Falta de Interoperabilidad y Estándares

Las interfaces heredadas HL7 v2, los formatos de imagen propietarios y las terminologías inconsistentes ralentizan los esfuerzos de estructura de datos unificada. Muchos proveedores de EHR todavía cobran tarifas premium por el acceso a la API, lo que complica la innovación de terceros. Los desajustes semánticos en los códigos de laboratorio o las listas de problemas socavan el análisis entre proveedores incluso cuando los registros se sincronizan. Las leyes de privacidad específicas de cada país obligan a soluciones alternativas de arquitectura, como zonas de datos regionales o particiones de soberanía de datos, que aumentan la complejidad del diseño. La ausencia de marcos globales de consentimiento retrasa los servicios de tele-oncología transfronterizos a pesar de la disponibilidad de la infraestructura en la nube.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Sistemas Clínicos Impulsan la Transformación Digital

Los Sistemas de Información Clínica representaron casi la mitad del gasto total en 2025, lo que refleja la centralidad de los flujos de trabajo de EHR, PACS y radiología para la seguridad del paciente. El tamaño del mercado de Computación en la Nube para la Salud para las cargas de trabajo clínicas se benefició del estímulo federal que requería tecnología EHR certificada y establecía umbrales de informes de calidad. Los EHR alojados en la nube proporcionan actualizaciones instantáneas y complementos integrados de decisión clínica, mejorando las puntuaciones de satisfacción de los médicos. Los departamentos de imagen enrutan estudios de TC y RM a servicios de IA en la nube que identifican hallazgos críticos, reduciendo los tiempos de respuesta.

Las aplicaciones no clínicas se expanden a medida que los departamentos financieros buscan análisis del ciclo de ingresos basados en la nube que reduzcan las tasas de denegación. Los sistemas de salud implementan plataformas de facturación SaaS que escalan durante la inscripción abierta, asegurando que la adjudicación de reclamaciones mantenga el ritmo del crecimiento de miembros. Los equipos de recursos humanos utilizan motores de programación y nómina en la nube para gestionar enfermeras itinerantes y codificadores remotos con cumplimiento geolocalizado. Los paneles de control predictivos de la cadena de suministro en el mercado de Computación en la Nube para la Salud pronostican escasez de medicamentos y optimizan el inventario justo a tiempo, liberando efectivo para programas clínicos.

Por Implementación: La Nube Privada Mantiene la Ventaja en Seguridad

La Nube Privada mantiene la mayor participación porque muchos proveedores colocan las cargas de trabajo con información de salud protegida en entornos de un solo inquilino con aislamiento a nivel de hardware. Las instituciones que ejecutan clústeres de investigación genómica o telemetría de cuidados intensivos eligen infraestructura dedicada para cumplir con las normas de datos soberanos. Los cortafuegos personalizables y los nodos adjuntos en las instalaciones permiten a los directores de seguridad de la información aplicar políticas granulares.

La Nube Pública se acelera más rápidamente después de que los proveedores adquieren confianza en las certificaciones HITRUST, GDPR y HDS ofrecidas por los hiperescaladores. La eliminación de las tarifas de salida de datos y la llegada de conjuntos de chips de computación confidencial alivian las preocupaciones sobre la dependencia del proveedor. Muchas redes de prestación integrada adoptan un patrón híbrido: el video quirúrgico y la telemetría se transmiten a nubes privadas locales para baja latencia, mientras que los conjuntos de datos de investigación anonimizados se replican en nubes públicas para el entrenamiento de modelos de IA. Este enfoque equilibrado mantiene las cargas de trabajo críticas cerca mientras aprovecha la economía de hiperescala para análisis secundarios, fortaleciendo la industria de computación en la nube en la salud.

Por Servicio: El Dominio del SaaS Refleja las Prioridades Operativas

El SaaS listo para usar sigue siendo la opción predeterminada para los hospitales que buscan limitar el desembolso de capital y el mantenimiento interno. Los proveedores de EHR SaaS lanzan actualizaciones de funciones trimestrales que incluyen actualizaciones regulatorias y parches de ciberseguridad, evitando la desviación del cumplimiento normativo. Los portales de participación del paciente que funcionan con SaaS logran compatibilidad entre navegadores sin ciclos de desarrollo local, impulsando las métricas de adopción del portal.

La Plataforma como Servicio se dispara a medida que los centros de excelencia en análisis construyen agregadores FHIR personalizados y pasarelas de API. Los equipos de DevOps aprecian los clústeres de Kubernetes gestionados que abstraen la complejidad pero permiten un escalado detallado de los microservicios. Los cuadernos de Plataforma como Servicio albergan flujos de trabajo de ciencia de datos donde los médicos y los científicos de datos codesarrollan modelos de riesgo para reingresos. La Infraestructura como Servicio mantiene relevancia en nichos cuando los archivos de imágenes heredados necesitan controladores de GPU especializados o cuando los sitios de recuperación ante desastres replican las pilas locales en la nube.

Por Usuario Final: La Convergencia Proveedor-Pagador se Acelera

Los proveedores impulsan la mayor parte del consumo porque los volúmenes de pacientes hospitalizados siguen generando la mayor huella de datos. Los centros médicos académicos son pioneros en el uso de asistentes de escritura con IA que reducen la carga de documentación al escuchar las conversaciones entre médicos y pacientes y completar notas estructuradas. Las clínicas ambulatorias adoptan correo electrónico en la nube y mensajería segura que cumplen con los estándares de cifrado de HIPAA al tiempo que admiten flujos de trabajo móviles.

Los pagadores se ponen al día rápidamente a medida que los contratos basados en valor dependen de conjuntos de datos clínico-administrativos unificados. Los motores de ajuste de riesgo en la nube analizan los datos de encuentros para identificar brechas de codificación, mejorando las puntuaciones RAF y el reembolso. Los equipos de experiencia del miembro implementan chatbots de IA generativa en el mercado de Computación en la Nube para la Salud para responder preguntas sobre beneficios y programar citas, lo que lleva a puntuaciones más altas de Net Promoter Score. Las entidades payvider fusionadas establecen lagos de datos conjuntos para coordinar las vías de atención y reducir la duplicación.

Análisis Geográfico

La participación del 48,30% de América del Norte refleja los mandatos de EHR de larga data y la presencia de todos los principales hiperescaladores con kits de herramientas de cumplimiento centrados en la salud. Los sistemas de salud de EE. UU. trasladan cada vez más la recuperación ante desastres a la nube, liberando espacio en las instalaciones para unidades clínicas generadoras de ingresos. Las provincias canadienses implementan archivos de imágenes centralizados en regiones de hiperescala soberanas para apoyar la teleradiología a grandes distancias.

Europa se beneficia del Reglamento del Espacio Europeo de Datos de Salud, que prescribe estándares interoperables y derechos de acceso de los pacientes. Los proveedores de nube responden abriendo zonas de disponibilidad adicionales con sede en la UE certificadas con los códigos C5 y GDPR, lo que permite a los hospitales consolidar silos sin infringir las leyes de residencia de datos. Los consorcios público-privados alemanes pilotan registros de cáncer basados en FHIR alojados en nubes privadas que se federan entre los Länder, mejorando la profundidad de los datos de investigación. Los sistemas escandinavos aprovechan las redes de energía renovable de alta capacidad para alimentar centros de datos en la nube neutros en carbono que se alinean con los objetivos climáticos nacionales.

Asia-Pacífico registra la CAGR más rápida del 18,88% debido al aumento del gasto en salud y la penetración de los teléfonos inteligentes. La pila de salud digital nacional ABDM de India se apoya en intercambios de nube domésticos que permiten a las pequeñas clínicas emitir registros electrónicos de salud interoperables. En el Sudeste Asiático, las cadenas de hospitales privados lanzan planes de seguros con atención virtual prioritaria que dependen de motores de teleconsulta en nube pública. El registro de salud Mi Health Record de Australia integra resultados de laboratorio e imágenes a través de servicios FHIR en la nube, aumentando la integridad de los datos y la participación del paciente. Sin embargo, persiste la desigualdad regional, ya que las limitaciones de ancho de banda en la Indonesia rural y las normas de localización de datos en China configuran topologías de implementación a medida.

Panorama Competitivo

La competencia se centra en aceleradores específicos del dominio más que en los precios de computación bruta. AWS, Microsoft Azure y Google Cloud incorporan planos de cumplimiento normativo y servicios de IA ajustados al sector, como flujos de trabajo automatizados de autorización previa. AWS colabora con GE HealthCare en modelos de IA de imágenes generativas que los clientes pueden ejecutar directamente dentro de sus VPC en la nube[3]GE HealthCare, "GE HealthCare y AWS anuncian colaboración estratégica para acelerar la transformación sanitaria con IA generativa," investor.gehealthcare.com. Microsoft integra los conectores de telesalud de Teams con la API de Azure para FHIR para ofrecer una pila de atención virtual de extremo a extremo. El conjunto de imágenes médicas de Google Cloud integra API de desidentificación y paneles de análisis, con el objetivo de acortar los ciclos de implementación de IA.

Los proveedores especializados mantienen posiciones al ofrecer servicios gestionados y marcos de responsabilidad compartida. ClearDATA proporciona monitoreo DevSecOps las 24 horas del día, los 7 días de la semana adaptado a HIPAA, mientras que el EHR multiinquilino de athenahealth sirve a hospitales comunitarios que carecen de personal de TI sólido. Datavant se centra en la tokenización y la vinculación de registros, lo que permite a los colaboradores de investigación combinar conjuntos de datos sin exponer identificadores. Estos actores de nicho a menudo se asocian con hiperescaladores para las capas de infraestructura mientras añaden orquestación específica del dominio.

Las fusiones y adquisiciones siguen siendo activas a medida que los proveedores de nube adquieren boutiques de análisis o empresas emergentes de cumplimiento normativo para profundizar las pilas verticales. El acuerdo de alojamiento plurianual y multimillonario de Oracle vinculado a su adquisición de Cerner señala la intención de combinar datos clínicos con la planificación de recursos empresariales. Siemens Healthineers se asocia con gobiernos regionales para implementar plataformas de oncología en la nube que agrupan hardware de imágenes, IA y servicios gestionados en modelos de suscripción. Los inversores recompensan a los proveedores que demuestran ganancias cuantificadas en resultados, por lo que los líderes del mercado publican estudios de caso que destacan la reducción de la mortalidad por sepsis o la mejora de la resolución de reclamaciones en el primer intento.

Líderes de la Industria de Computación en la Nube para la Salud

IBM Corporation

Oracle

Dell Technologies

Koninklijke Philips N.V.

Amazon Web Services (AWS)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: GE HealthCare lanzó Genesis, un conjunto de módulos SaaS de imágenes empresariales en la nube que proporcionan ingesta en el borde, archivo neutro al proveedor y herramientas de migración.

- Febrero de 2025: Royal Philips amplió su cartera de informática de radiología en la nube por toda Europa y comenzó a probar funciones de IA generativa para informes estructurados.

Alcance del Informe Global del Mercado de Computación en la Nube para la Salud

Según el alcance de este informe, la computación en la nube se ha definido como la práctica de utilizar servidores remotos en lugar de servidores o redes locales para almacenar, gestionar y procesar datos. Por lo tanto, el uso de la nube traslada la infraestructura del centro de datos fuera de la organización. Este informe analiza y analiza el mercado de la computación en la nube en el sector sanitario. Los ingresos de los servicios en la nube han sido rastreados en el informe. El mercado de computación en la nube para la salud está segmentado por aplicación (Sistemas de Información Clínica (SIC) (Registro Electrónico de Salud (RES), Sistema de Archivo y Comunicación de Imágenes (PACS), Sistemas de Información de Radiología (SIR), Entrada Computarizada de Órdenes Médicas (CPOE) y otras aplicaciones) y Sistemas de Información No Clínica (SINC) (Gestión del Ciclo de Ingresos (RCM), Facturación Automática de Pacientes (APB), Sistema de Gestión de Nóminas y otros Sistemas de Información No Clínica)), Implementación (Nube Privada y Nube Pública), Servicio (Software como Servicio (SaaS), Infraestructura como Servicio (IaaS) y Plataforma como Servicio (PaaS)), usuario final (Proveedores de Salud y Pagadores de Salud) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones globales. El informe ofrece el valor (millones de USD) para todos los segmentos anteriores.

| Sistemas de Información Clínica (SIC) | Registro Electrónico de Salud (RES) |

| Sistema de Archivo y Comunicación de Imágenes (PACS) | |

| Sistema de Información de Radiología (SIR) | |

| Entrada Computarizada de Órdenes Médicas (CPOE) | |

| Otras Aplicaciones SIC | |

| Sistemas de Información No Clínica (SINC) | Gestión del Ciclo de Ingresos (RCM) |

| Facturación Automática de Pacientes (APB) | |

| Sistema de Gestión de Nóminas | |

| Otros SINC |

| Nube Privada |

| Nube Pública |

| Nube Híbrida |

| Software como Servicio (SaaS) |

| Infraestructura como Servicio (IaaS) |

| Plataforma como Servicio (PaaS) |

| Proveedores de Salud |

| Pagadores de Salud |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Aplicación | Sistemas de Información Clínica (SIC) | Registro Electrónico de Salud (RES) |

| Sistema de Archivo y Comunicación de Imágenes (PACS) | ||

| Sistema de Información de Radiología (SIR) | ||

| Entrada Computarizada de Órdenes Médicas (CPOE) | ||

| Otras Aplicaciones SIC | ||

| Sistemas de Información No Clínica (SINC) | Gestión del Ciclo de Ingresos (RCM) | |

| Facturación Automática de Pacientes (APB) | ||

| Sistema de Gestión de Nóminas | ||

| Otros SINC | ||

| Por Implementación | Nube Privada | |

| Nube Pública | ||

| Nube Híbrida | ||

| Por Servicio | Software como Servicio (SaaS) | |

| Infraestructura como Servicio (IaaS) | ||

| Plataforma como Servicio (PaaS) | ||

| Por Usuario Final | Proveedores de Salud | |

| Pagadores de Salud | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado de la Computación en la Nube para la Salud en 2031?

Se espera que el mercado alcance los 102,77 mil millones de USD en 2031, aumentando desde los 60,76 mil millones de USD en 2026.

¿Qué segmento de aplicación contribuye actualmente más al gasto?

Los Sistemas de Información Clínica, incluidos los EHR y las plataformas de imágenes, representaron el 45,12% de los ingresos de 2025.

¿Por qué los proveedores prefieren las implementaciones de nube privada?

Los entornos dedicados ofrecen controles de acceso más estrictos y auditorías de cumplimiento más sencillas para la información de salud protegida.

¿A qué velocidad está creciendo la adopción en Asia-Pacífico?

Se prevé que el gasto en Asia-Pacífico se expanda a una CAGR del 18,88% entre 2026 y 2031.

¿Qué modelo de servicio está ganando impulso para proyectos de IA personalizados?

La Plataforma como Servicio está creciendo a una CAGR del 18,74% a medida que los hospitales construyen aplicaciones de análisis e interoperabilidad a medida.

¿Qué desafío de ciberseguridad afecta más a las decisiones de migración a la nube?

El aumento de los ataques de ransomware y la complejidad de los modelos de seguridad de responsabilidad compartida aumentan la cautela durante la planificación de la adopción de la nube.

Última actualización de la página el: