Tamaño y Participación del Mercado de Calibración de Equipos Médicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.22% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Calibración de Equipos Médicos por Mordor Intelligence

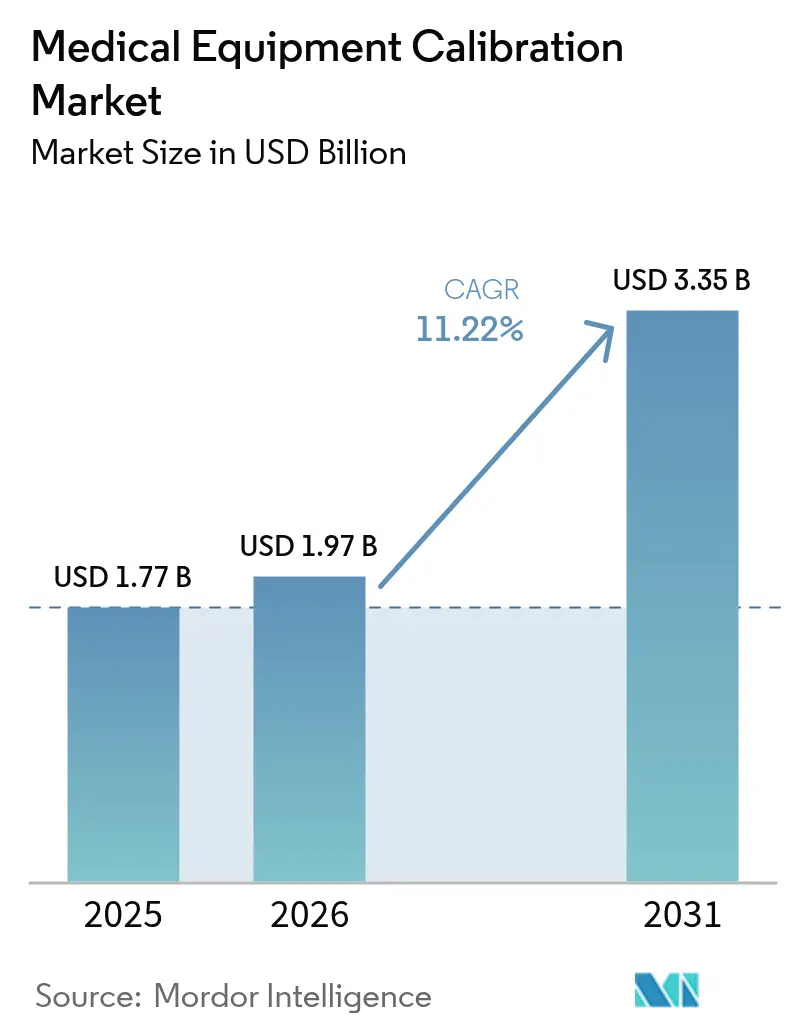

El tamaño del Mercado de Calibración de Equipos Médicos se estima en USD 1,97 mil millones en 2026, creciendo desde el valor de 2025 de USD 1,77 mil millones, con proyecciones para 2031 que muestran USD 3,35 mil millones, creciendo a una CAGR del 11,22% durante 2026-2031.

La demanda sigue tres fuerzas convergentes: mandatos de calidad global más estrictos, ciclos de reemplazo tecnológico acelerados y la expansión constante de infraestructura sanitaria avanzada. Las nuevas enmiendas al Reglamento del Sistema de Gestión de Calidad de la FDA que entrarán en vigor en 2026 armonizarán las normas de Estados Unidos con la ISO 13485:2016 y reforzarán la necesidad de registros de calibración trazables. El gasto de capital en equipos de imagen habilitados con IA, ventiladores y monitores en red amplía el mercado de calibración de equipos médicos porque cada nuevo dispositivo enviado conlleva un requisito de calibración posterior. Los hospitales también vinculan el reembolso a las métricas de precisión de los dispositivos en el marco de la atención basada en valor, integrando aún más la calibración en los presupuestos operativos.

Conclusiones Clave del Informe

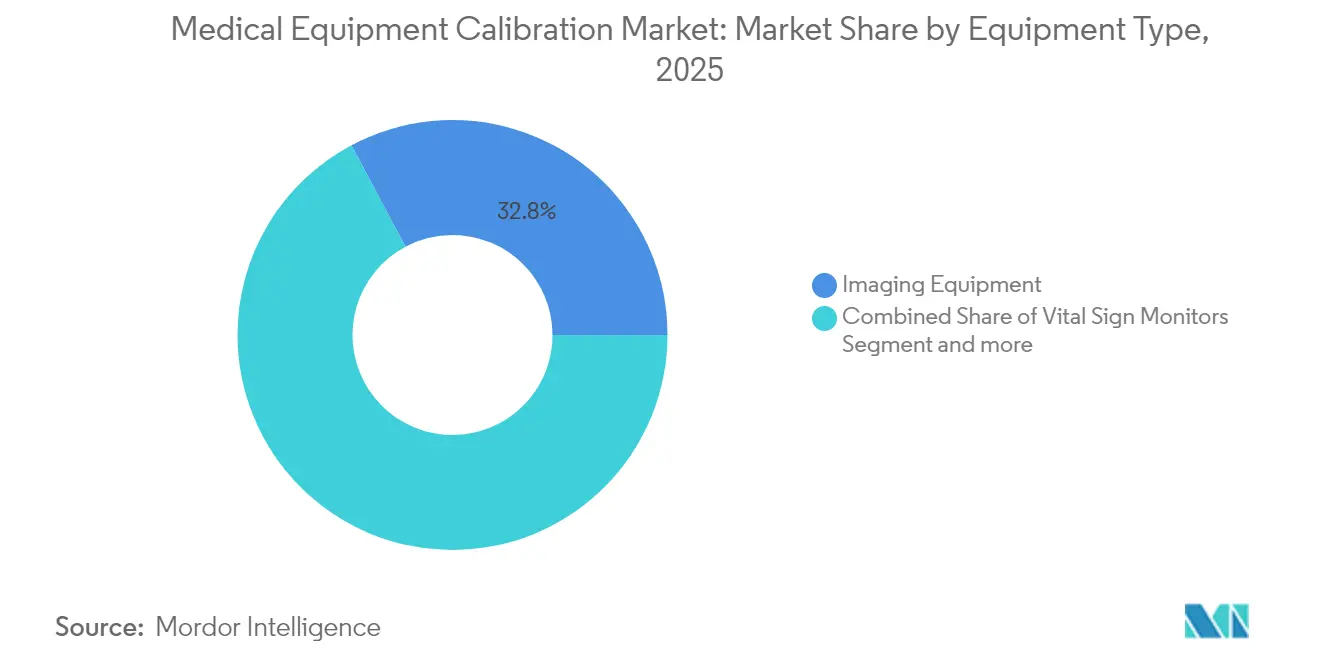

- Por tipo de equipo, los equipos de imagen representaron el 32,78% de la participación del mercado de calibración de equipos médicos en 2025; los monitores de signos vitales avanzan a una CAGR del 13,73% hasta 2031.

- Por tipo de servicio, los fabricantes de equipos originales (OEM) controlaron el 51,12% del mercado en 2025, mientras que las empresas de terceros registran la CAGR más rápida del 13,96% hasta 2031.

- Por usuario final, los hospitales representaron el 43,95% del tamaño del mercado de calibración de equipos médicos en 2025, mientras que los entornos de atención domiciliaria y de atención en el punto de atención se expanden a una CAGR del 15,71% hasta 2031.

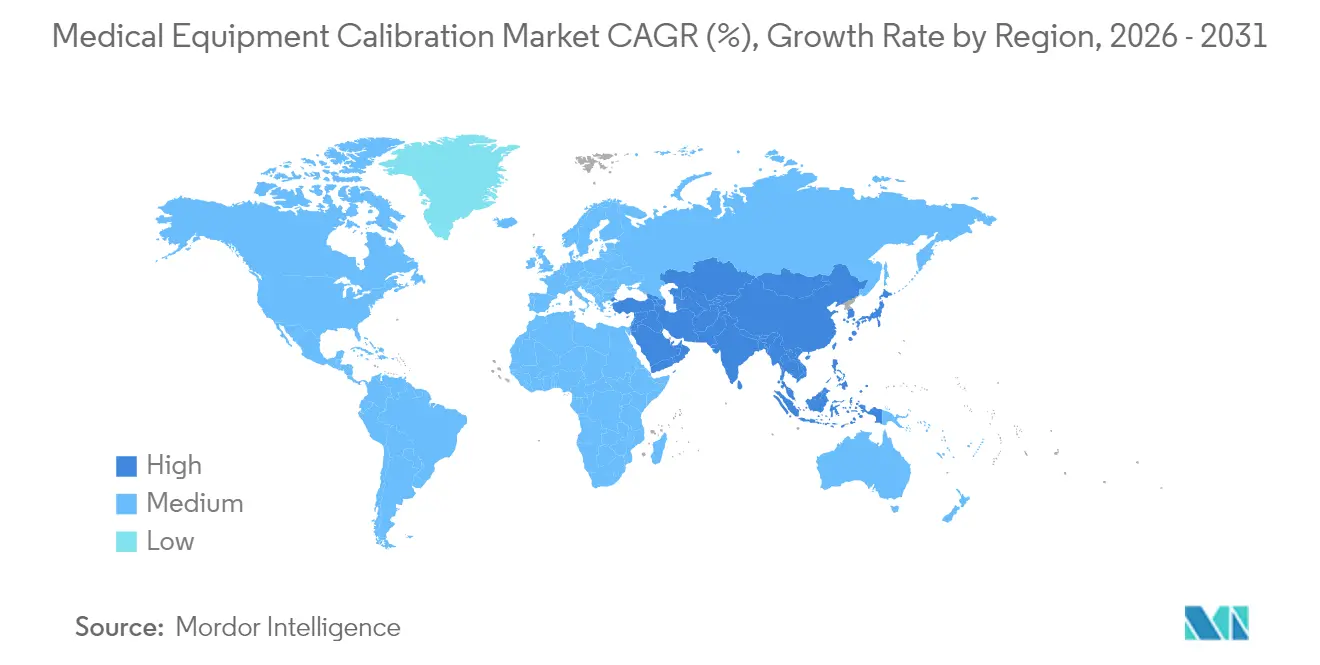

- Por región, América del Norte lideró con el 39,12% de los ingresos en 2025; Asia-Pacífico está proyectada para crecer a una CAGR del 12,14% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Calibración de Equipos Médicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Regulaciones Globales Estrictas | +2.8% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Creciente Base Instalada de Sistemas de Imagen y Soporte Vital de Alto Valor | +2.1% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Contratos de Mantenimiento Preventivo para Reducir el Tiempo de Inactividad de los Dispositivos | +1.9% | América del Norte y la UE principalmente, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Sensores de Autodiagnóstico Vinculados al IoT que Permiten la Microcalibración | +1.7% | Núcleo de APAC, con expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Adquisición Basada en Valor que Vincula el Reembolso a los KPI de Precisión | +1.5% | América del Norte y la UE, programas piloto en APAC | Mediano plazo (2-4 años) |

| Dispositivos para el Hogar y Punto de Atención que Requieren Kits de Calibración en Campo | +1.2% | Global, con la adopción más rápida en América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Regulaciones Globales Estrictas Impulsan la Estandarización de la Calibración

La armonización regulatoria eleva el mercado de calibración de equipos médicos al integrar la trazabilidad de la calibración en las auditorías de calidad y las aprobaciones de dispositivos. El Reglamento del Sistema de Gestión de Calidad de la FDA ahora refleja la ISO 13485:2016, eliminando los silos de doble cumplimiento y ampliando la profundidad de la documentación.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Norma Final del Reglamento del Sistema de Gestión de Calidad," fda.gov El Reglamento de Dispositivos Médicos (MDR) y el Reglamento de Diagnóstico In Vitro (IVDR) de Europa imponen obligaciones comparables de mantenimiento de archivos que van mucho más allá de las verificaciones básicas de seguridad y obligan a los proveedores a mantener registros de cadena de custodia para cada evento de calibración. Las reformas de la Administración Nacional de Productos Médicos (NMPA) de China se alinean con los mismos estándares al tiempo que añaden requisitos locales de ensayos clínicos, creando nuevo trabajo de acreditación para laboratorios nacionales y multinacionales. Los reguladores también amplían la supervisión a la ciberseguridad, con una guía preliminar de los Estados Unidos que exige una lista de materiales de software para los "dispositivos cibernéticos", por lo que las rutinas de calibración incluyen cada vez más pasos de verificación de seguridad.[2]Asociación para el Avance de la Instrumentación Médica, "Ciberseguridad en Dispositivos Médicos," aami.org En conjunto, estas normas interrelacionadas reconfiguran la adquisición, la contratación de servicios y la formación de técnicos.

Creciente Base Instalada de Sistemas de Imagen y Soporte Vital de Alto Valor

Los presupuestos de capital hospitalario ahora giran en torno a plataformas de tomografía computarizada, resonancia magnética y ventiladores preparadas para IA. La arquitectura de resonancia magnética sin helio de Philips reduce los costos operativos, pero requiere nuevos protocolos de calibración para un imán de 7 litros en lugar de los recipientes tradicionales de 1.500 litros.[3]Philips NV, "Tecnología de Imán BlueSeal," philips.com La alianza de GE HealthCare con NVIDIA para rayos X y ultrasonido autónomos añade otra capa de calibración porque los modelos de software necesitan la misma trazabilidad que las piezas mecánicas. Estas innovaciones multiplican las variantes de dispositivos y amplían el mercado de calibración de equipos médicos al desplazar la combinación de servicios hacia la validación de algoritmos, las verificaciones de sensores IoT y las pruebas de rendimiento multimodal. Los sistemas de soporte vital emergentes incorporan bucles de retroalimentación en tiempo real que exigen microcalibraciones más frecuentes para proteger la seguridad del paciente y mantener las garantías de tiempo de actividad negociadas en los contratos de servicio basados en valor.

Contratos de Mantenimiento Preventivo para Reducir el Tiempo de Inactividad de los Dispositivos

Los hospitales se alejan de las reparaciones ad hoc hacia asociaciones de valor plurianuales que integran la calibración, las actualizaciones de software y el reemplazo de piezas en un presupuesto de tarifa plana. El acuerdo de 12 años de Siemens Healthineers con el Hospital Universitario de Nantes (equivalente a USD 59,9 millones) es un ejemplo de los contratos que garantizan el tiempo de actividad y vinculan las penalizaciones al tiempo de inactividad no planificado. Los análisis predictivos, a menudo entregados a través de paneles de control de OEM o plataformas de terceros como IBM Maximo, pronostican la deriva semanas antes de que erosione la precisión. Este enfoque ahorra mano de obra, mejora la planificación del inventario y bloquea la calibración en un bucle de datos continuo en lugar de una verificación anual. Como resultado, el mercado de calibración de equipos médicos gana tanto en alcance como en fidelización.

Sensores de Autodiagnóstico Vinculados al IoT que Permiten la Microcalibración

Los sensores integrados proporcionan a los equipos de atención retroalimentación instantánea sobre las temperaturas de los circuitos, los caudales y la estabilidad del voltaje. Las alertas electrónicas de Philips para resonancia magnética, por ejemplo, señalan anomalías en tiempo real y programan el servicio antes de que las fallas interrumpan los horarios de los pacientes. La telemetría de sensores amplía el mercado de calibración de equipos médicos porque cada alerta desencadena una microcalibración específica que reduce la distancia entre las verificaciones preventivas y la recalibración completa. La adopción sigue siendo más rápida en Asia-Pacífico, donde los nuevos hospitales de nueva construcción especifican dispositivos en red desde el primer día, aunque los proveedores de América del Norte los siguen de cerca en medio de la escasez de personal. La ciberseguridad aún modera la calibración remota completa, especialmente tras los informes de acceso por puerta trasera en ciertos monitores importados, pero los túneles VPN seguros y las arquitecturas de confianza cero mitigan gradualmente el riesgo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Costo y Complejidad de Programación en Mercados Emergentes | -1.8% | Mercados emergentes de APAC, América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Escasez de Técnicos Acreditados por ISO/IEC 17025 | -1.4% | Global, más aguda en APAC y mercados emergentes | Largo plazo (≥ 4 años) |

| Normas de Ciberseguridad que Limitan el Acceso Remoto a la Calibración | -1.1% | Global, con la aplicación más estricta en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Preocupaciones sobre la Integridad de los Datos de la Autocalibración con IA | -0.9% | América del Norte y la UE principalmente, en expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo y Complejidad de Programación en Mercados Emergentes

Los sistemas de salud en regiones de menores ingresos priorizan la adquisición de hardware sobre los servicios del ciclo de vida. Las interrupciones en la cadena de suministro elevaron los costos logísticos hasta en un 5% de los ingresos del fabricante en 2024, inflando los gastos de calibración de los instrumentos de referencia importados. La dispersión geográfica significa que un técnico puede pasar dos días de viaje por cada día de servicio, lo que desalienta las visitas rutinarias y frena el mercado de calibración de equipos médicos. Las fluctuaciones cambiarias complican aún más los contratos plurianuales cotizados en monedas fuertes. Los grandes proveedores responden agrupando la demanda o invitando a empresas globales como Trescal a establecer centros regionales, aliviando gradualmente la carga de costos.

Escasez de Técnicos Acreditados por ISO/IEC 17025

Los canales de formación se reducen mientras la complejidad de los dispositivos aumenta. Las tasas de vacantes que se acercan al 20% alargan los plazos de servicio y obligan a pagar horas extra que elevan los precios en todo el mundo. Los itinerarios de acreditación ahora requieren experiencia en ciberseguridad, pensamiento basado en riesgos y análisis en la nube, elevando el listón para los nuevos participantes. Los proveedores cubren las brechas con automatización: Tektronix CalWeb, por ejemplo, ejecuta bancos de pruebas automatizados y alimenta los resultados en paneles de cumplimiento, reduciendo el tiempo en el sitio a la mitad. Aun así, la escasez de talento establece un techo sobre la rapidez con que puede escalar el mercado de calibración de equipos médicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Los Sistemas de Imagen Mantienen su Posición Mientras los Monitores Avanzan

Las plataformas de imagen representaron el 32,78% del mercado de calibración de equipos médicos en 2025, lo que refleja los numerosos puntos de contacto de calibración, desde la alineación del gantry hasta la calibración de dosis. Cada revisión de software y actualización de hardware genera ingresos de servicio incrementales y ancla contratos a largo plazo. Los métodos de imagen algorítmicos añaden ajustes a velocidad de video que van más allá de las verificaciones geométricas clásicas, ampliando el alcance. Los monitores de signos vitales, por el contrario, registran una CAGR del 13,73% porque la adopción en atención domiciliaria multiplica el volumen de unidades. Cada monitor enviado a un hogar extiende el mercado de calibración de equipos médicos a entornos no institucionales y activa kits de calibración portátiles en campo. La resonancia magnética de helio sin gradiente, el ultrasonido habilitado con IA y las bombas de infusión conectadas requieren procedimientos a medida, consolidando la demanda de especialistas.

La rápida adopción de dispositivos en red significa que la calibración ahora cubre rutinariamente sensores, firmware integrado y API en la nube. Las bombas de infusión dependen de la calibración gravimétrica para la precisión del flujo, y cualquier parche de firmware reinicia el reloj del cumplimiento. La calibración de ventiladores ganó visibilidad durante la pandemia y sigue siendo una salvaguarda de seguridad crítica en las unidades de cuidados intensivos. Las herramientas quirúrgicas y los analizadores de laboratorio mantienen un crecimiento constante, completando la diversidad de ingresos dentro del mercado de calibración de equipos médicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Servicio: Los OEM Lideran, Mientras los Nichos de Terceros se Expanden

Los OEM controlaron el 51,12% de la participación del mercado de calibración de equipos médicos en 2025, apoyándose en diagnósticos integrados y desbloqueos de software propietario. Muchos planes de OEM incluyen actualizaciones de firmware, parches de ciberseguridad y reparaciones menores, convirtiéndolos en soluciones integrales para hospitales enfocados en evitar riesgos. Los proveedores de terceros crecen un 13,96% anual al ofrecer menor costo y cobertura multifabricante a clínicas independientes. También desarrollan experiencia en nichos como la calibración de potencia láser o la seguridad electromédica que los competidores OEM a veces subcontratan.

Los laboratorios internos prosperan dentro de redes hospitalarias muy grandes donde las flotas de equipos justifican bancos de trabajo dedicados. Surgen acuerdos híbridos en los que el trabajo rutinario permanece en el sitio mientras las modalidades complejas revierten a OEM o empresas especializadas, aportando flexibilidad y distribuyendo el riesgo. Los portales digitales gestionan la documentación de cumplimiento y los recordatorios de servicio en los tres modelos, integrándolos en un único registro de auditoría y ampliando así el gasto total en el mercado de calibración de equipos médicos.

Por Usuario Final: El Núcleo Hospitalario Enfrenta el Impulso de la Atención Distribuida

Los hospitales siguen siendo centrales con el 43,95% de los ingresos en 2025 porque los dispositivos de alta complejidad, como la fluoroscopía en el laboratorio de cateterismo y las máquinas de terapia de protones, permanecen dentro de los recintos físicos. Los contratos de asociación de valor garantizan el tiempo de actividad en cientos de dispositivos y generan ventanas de servicio predecibles. Los laboratorios añaden volumen en forma de analizadores de química y contadores de hematología que requieren alineación frecuente para mantener la precisión de las pruebas.

La atención domiciliaria, ambulatoria y los laboratorios de OEM crecen un 15,71% anual a medida que los pagadores acercan la atención al paciente. La diálisis portátil, los glucómetros y los monitores fetales se trasladan a residencias o clínicas ambulatorias, desencadenando nuevos flujos de trabajo de calibración que enfatizan accesorios ligeros y certificados registrados en la nube. Los analizadores de punto de atención adoptados por los equipos de ambulancias introducen tareas de calibración en entornos de tránsito, ampliando el panorama de la industria de calibración de equipos médicos y exigiendo kits de calibración resistentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte generó el 39,12% de los ingresos globales en 2025, respaldada por la alineación temprana con la ISO 13485 y las auditorías de vigilancia rutinarias de la FDA. Los equipos de adquisición incorporan cláusulas de servicio que exigen la acreditación ISO/IEC 17025, consolidando una alta barrera de entrada y recompensando a los operadores de escala. La modernización regulatoria de Canadá y la producción de dispositivos orientada a la exportación de México añaden vientos de cola regionales. Se proyecta que el tamaño del mercado de calibración de equipos médicos en América del Norte avance en paralelo con las renovaciones de equipos de imagen, los despliegues de UCI telemática y los mandatos de ciberseguridad.

Asia-Pacífico crece a una CAGR brisk del 12,14%, impulsada por la expansión de los centros de fabricación en China, India y Corea del Sur y por la nueva construcción hospitalaria en todo el Sudeste Asiático. Los incentivos gubernamentales para localizar la producción de alta gama impulsan a los proveedores a desarrollar capacidad de calibración doméstica, estimulando las empresas conjuntas transfronterizas. La envejecida población de Japón impulsa una intensa utilización de equipos de imagen, mientras que la Directiva de Dispositivos Médicos de la ASEAN reduce el papeleo en 10 países y acelera la incorporación de proveedores. Estos factores convergen para consolidar el mercado de calibración de equipos médicos en toda la región.

Europa cuenta con una gran base instalada y un detallado marco regulatorio. Las actualizaciones del MDR e IVDR extienden la calibración desde la radiología hasta el diagnóstico in vitro, inflando las listas de tareas y alargando los contratos de servicio. El canal de exportación de Alemania, las inversiones hospitalarias de Francia y los esfuerzos de alineación post-Brexit del Reino Unido mantienen colectivamente una demanda elevada. Las preferencias de sostenibilidad abren espacio para métodos de calibración más nuevos, como la resonancia magnética sin helio, y hacen obsoletas las verificaciones tradicionales de refrigeración y criógenos. En otros lugares, Oriente Medio, África y América del Sur registran un crecimiento relativo más rápido a medida que renuevan flotas obsoletas y construyen nuevos centros terciarios, aunque los limitados grupos de técnicos y el riesgo cambiario moderan la adopción.

Panorama Competitivo

El mercado de calibración de equipos médicos alberga una combinación de grupos industriales diversificados, divisiones de servicio de OEM y empresas especializadas en metrología. Trescal, financiada por capital privado, completó USD 13,1 millones en adquisiciones en cuatro continentes en 2024 para tejer una red global capaz de igualar la huella de los fabricantes de dispositivos multinacionales. Los OEM como GE HealthCare, Siemens Healthineers y Philips incluyen la calibración en renovaciones de imagen a escala empresarial, fidelizando a los clientes durante ciclos de siete a doce años. Las empresas tecnológicas, incluidas IBM y Beamex, despliegan IA para predecir la deriva, reducir los tiempos de respuesta y evidenciar el retorno de la inversión.

La fragmentación persiste en las economías emergentes, donde docenas de empresas locales gestionan pruebas de seguridad eléctrica y medidores de flujo básicos. Los consolidadores tienen en la mira estos objetivos para ganar amplitud geográfica y profundidad de personal. Las credenciales de ciberseguridad ahora influyen en las decisiones de adjudicación, elevando a los proveedores que pueden validar hashes de software y cifrar archivos de calibración.

Líderes de la Industria de Calibración de Equipos Médicos

JM Test Systems Inc.

Tektronix, Inc.

Godrej.com

ISS Solutions, Inc (Biomed Technologies Inc.)

Fortive (Fluke)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Philips se asoció con Evidia para instalar sistemas Ambition BlueSeal MRI y CT 5300 Premium en el Hospital Aleris Elisabeth en Uppsala, Suecia, introduciendo equipos orientados a la sostenibilidad que requieren rutinas de calibración actualizadas.

- Marzo 2025: Siemens Healthineers y Tower Health lanzaron una asociación de valor de 10 años para estandarizar los equipos de imagen e integrar la calibración del ciclo de vida en toda la red.

- Marzo 2025: GE HealthCare y NVIDIA comenzaron a codesarrollar dispositivos autónomos de rayos X y ultrasonido, generando nuevos vectores de calibración para modelos de IA.

- Febrero 2025: Philips y Mass General Brigham presentaron un marco de datos en vivo que transmite datos de ventiladores y monitores para análisis en tiempo real, ampliando la calibración a la integridad de la canalización de datos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de calibración de equipos médicos como todos los servicios de pago que verifican y ajustan dispositivos de diagnóstico, terapéuticos y de monitoreo de pacientes, de modo que su rendimiento se encuentre dentro de las tolerancias establecidas por el fabricante o por la norma ISO. Las actividades van desde la verificación en banco de trabajo hasta la recalibración multiparámetro in situ. El mercado global fue valorado en aproximadamente USD 1,77 mil millones en 2025 y se prevé que alcance casi USD 3,04 mil millones para 2030, lo que refleja una tasa de crecimiento anual compuesta del 11,4 % durante el mismo período.

Exclusión del alcance: los servicios que recalibran instrumentos puramente industriales, no clínicos, o dispositivos de autodiagnóstico del paciente quedan fuera de esta evaluación.

Descripción general de la segmentación

- Por Tipo de Equipo

- Monitores de Signos Vitales

- Ventiladores

- Monitores Fetales

- Monitores Cardiovasculares

- Equipos de Imagen

- Bombas de Infusión

- Otros Equipos

- Por Tipo de Servicio

- Servicios de Calibración Internos

- Servicios de Calibración de Terceros

- Servicios de Calibración de OEM

- Por Usuario Final

- Laboratorios Clínicos

- Hospitales

- Otros (Atención Domiciliaria, Ambulatoria, Laboratorios de OEM)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a ingenieros biomédicos de hospitales multiespecialidad, ejecutivos de servicios de terceros en América del Norte, Europa y Asia-Pacífico, y gerentes de adquisiciones en laboratorios de servicio de OEM. Sus perspectivas nos guiaron en la validación de los precios promedio de los servicios, la frecuencia de recalibración y los índices típicos de externalización, lo que nos permitió refinar los supuestos identificados durante el trabajo de escritorio.

Investigación de escritorio

Comenzamos extrayendo datos sin restricciones de reguladores de primer nivel, como las bases de datos de retiros del mercado y MAUDE de la FDA de EE. UU., los avisos de EUDAMED de la Comisión Europea y la orientación periódica de los custodios de la norma ISO 13485, para mapear los intervalos de calibración obligatorios. Los organismos del sector, incluidos AAMI, los grupos de trabajo de dispositivos médicos del IEEE y la Organización Internacional de Metrología Legal, proporcionaron referencias sobre la deriva de precisión de los equipos. Nuestro equipo extrajo luego las cifras de la base instalada de equipos hospitalarios y de laboratorio de los portales de estadísticas nacionales (p. ej., NHSN del CDC, archivos de tecnología médica de Eurostat) y verificó las tendencias mediante revistas científicas revisadas por pares en Biomedical Instrumentation & Technology.

Para dimensionar los ingresos, accedimos a presentaciones auditadas y materiales para inversores de los principales proveedores de calibración a través de D&B Hoovers, complementados con los valores de contratos destacados capturados en Dow Jones Factiva. Los registros de envíos de Volza y los recuentos de renovaciones de patentes en Questel nos ayudaron a calibrar la demanda en mercados emergentes. Esta lista es ilustrativa; numerosas fuentes adicionales, tanto abiertas como de pago, aportaron datos contextuales y aclaraciones de brechas.

Dimensionamiento del mercado y pronóstico

Un modelo descendente reconstruye el mercado global atendible a partir de los recuentos de instalaciones de dispositivos de diagnóstico por imagen, signos vitales e infusión, aplicando supuestos de frecuencia de calibración y precio promedio del servicio específicos por región. Las consolidaciones de proveedores en flotas seleccionadas de IRM, ventiladores y bombas de infusión actúan como puntos de verificación selectivos ascendentes. Las variables clave incluyen los ciclos de calibración exigidos por ISO, el crecimiento en instalaciones de diagnóstico por imagen de alto valor, las incorporaciones de camas hospitalarias, la inflación en los precios de los servicios y la proporción de contratos externalizados. La regresión multivariante, que incorpora estos factores, produce las perspectivas para 2025-2030, mientras que el análisis de escenarios somete a prueba de estrés los futuros de alta regulación y bajo gasto de capital.

Ciclo de validación de datos y actualización

Los resultados pasan por tres etapas: análisis internos de varianza, revisión por pares a cargo de un analista senior y reconciliación de anomalías con nuevas presentaciones públicas. Los informes se actualizan anualmente, y las actualizaciones intermedias se activan cuando cambios regulatorios o fusiones de envergadura alteran materialmente los supuestos de referencia. Se realiza una revisión final inmediatamente antes de la entrega al cliente.

Por qué la línea de base de calibración de equipos médicos de Mordor inspira confianza

Los valores de mercado publicados suelen divergir porque las empresas adoptan diferentes alcances de servicio, intervalos de calibración y bases monetarias.

Según los analistas de Mordor, elegir un ancla de base instalada a nivel de dispositivo y un libro de precios actualizado anualmente mantiene nuestra línea de base estrechamente vinculada a la actividad medible. A modo de contexto, otras estimaciones de 2024 oscilan entre USD 1,63 mil millones y USD 1,94 mil millones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1,77 mil millones (2025) | Mordor Intelligence | - |

| USD 1,63 mil millones (2024) | Consultoría Global A | Excluye la calibración de dispositivos de atención domiciliaria y se basa en un supuesto conservador de intervalo de 15 meses |

| USD 1,94 mil millones (2024) | Revista Especializada B | Combina ingresos por mantenimiento con tarifas de calibración, inflando el valor del mercado potencial |

| USD 1,70 mil millones (2024) | Asociación Industrial C | Utiliza promedios de precios de lista sin normalización de descuentos y omite la adopción en mercados emergentes |

En resumen, nuestra rigurosa selección del alcance, el modelado de doble enfoque y las verificaciones continuas de datos ofrecen a los tomadores de decisiones una línea de base transparente y reproducible que equilibra la cautela con las señales reales del mercado.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del Mercado de Calibración de Equipos Médicos en 2031?

Se prevé que el tamaño del Mercado de Calibración de Equipos Médicos alcance USD 3,35 mil millones en 2031 bajo una CAGR del 11,22% durante 2026-2031.

¿Qué categoría de equipo actualmente tiene la mayor participación?

Los sistemas de imagen como tomografía computarizada, resonancia magnética y unidades de rayos X representaron el 32,78% de los ingresos globales en 2025 dentro del Mercado de Calibración de Equipos Médicos.

¿Por qué los proveedores de calibración de terceros crecen más rápido que las divisiones de servicio de OEM?

Los hospitales y clínicas adoptan estrategias de optimización de costos multifabricante, impulsando a las empresas de terceros a una CAGR del 13,96% hasta 2031 en el Mercado de Calibración de Equipos Médicos.

¿Cómo afectan las nuevas regulaciones de la FDA a la demanda de calibración?

El Reglamento del Sistema de Gestión de Calidad de la FDA alinea las normas de los Estados Unidos con la ISO 13485 y exige una mayor trazabilidad, ampliando los requisitos de documentación y servicio.

¿Qué región verá el crecimiento más rápido en los servicios de calibración?

Se proyecta que Asia-Pacífico registre una CAGR del 12,14% hasta 2031 en el Mercado de Calibración de Equipos Médicos gracias a la rápida construcción hospitalaria y la expansión de la fabricación local de dispositivos.

¿Cuál es el principal cuello de botella que frena la capacidad de servicio a nivel mundial?

La escasez de técnicos acreditados por ISO/IEC 17025, con tasas de vacantes cercanas al 20% en algunas regiones, limita la rapidez con que los proveedores pueden escalar.

Última actualización de la página el: