Tamaño y Participación del Mercado de Mantenimiento de Equipos Médicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 65.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 108.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.54% CAGR |

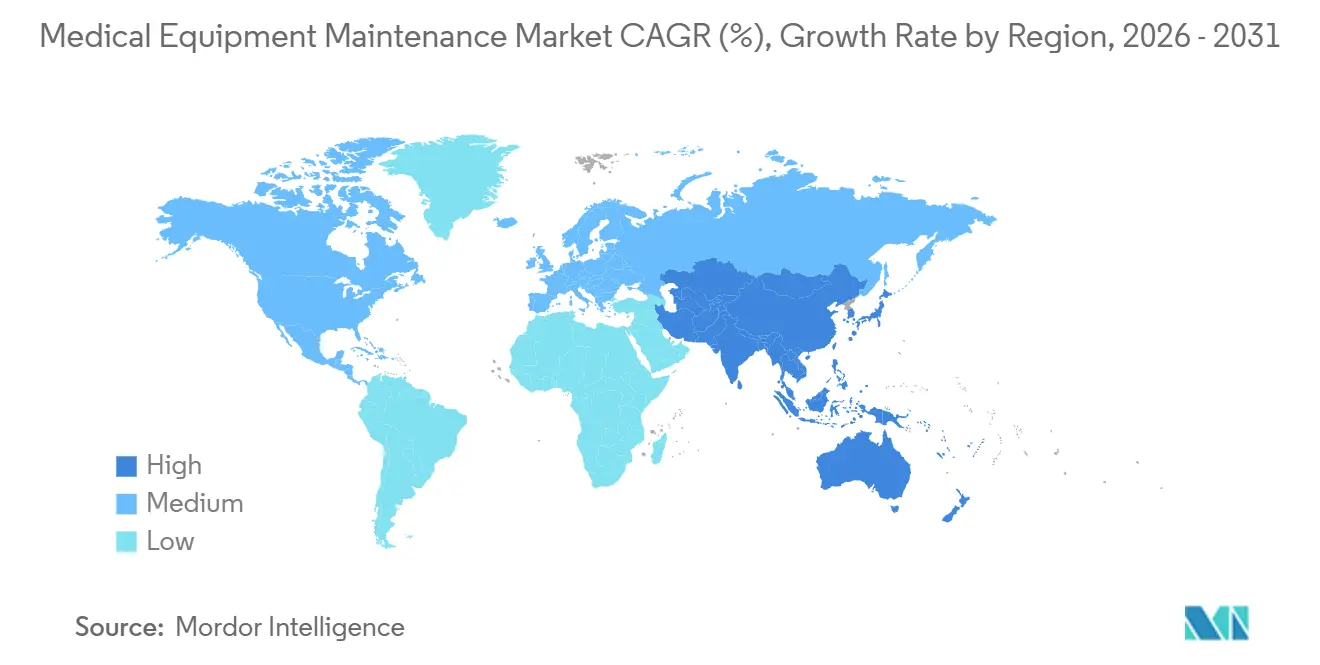

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mantenimiento de Equipos Médicos por Mordor Intelligence

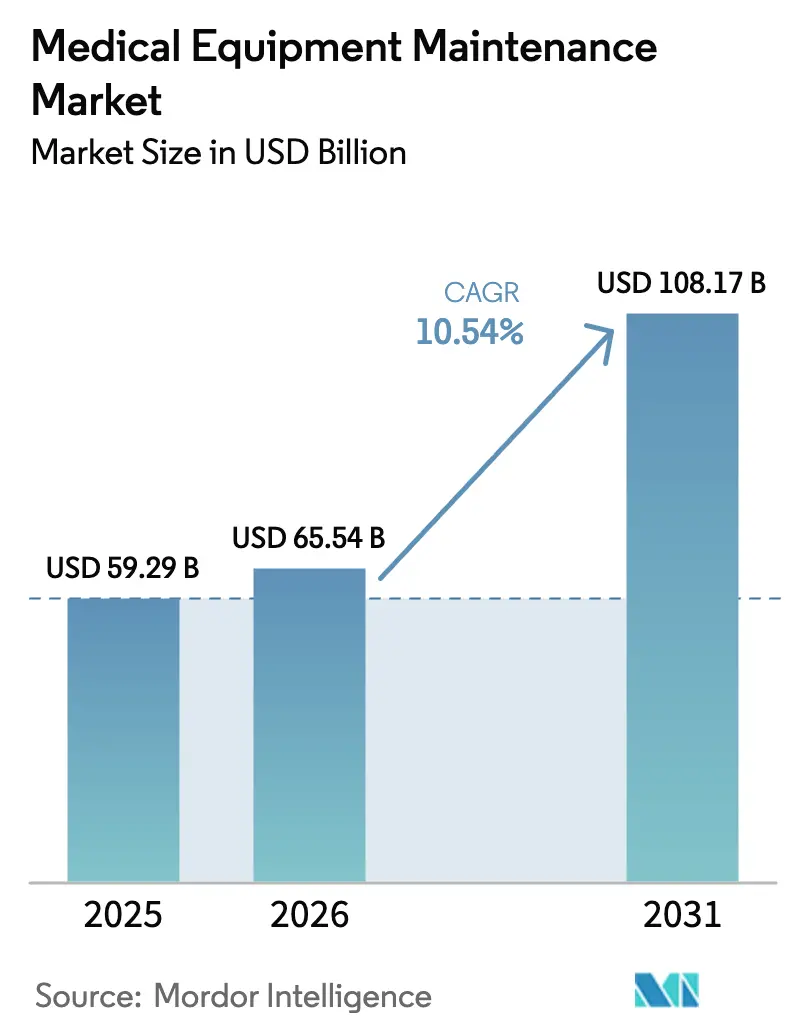

Se proyecta que el tamaño del Mercado de Mantenimiento de Equipos Médicos se expanda desde USD 59,29 mil millones en 2025 y USD 65,54 mil millones en 2026 hasta USD 108,17 mil millones en 2031, registrando una CAGR del 10,54% entre 2026 y 2031.

La expansión del mercado está respaldada por el traslado de los hospitales desde reparaciones reactivas hacia modelos de servicio predictivos habilitados por IoT que vinculan el tiempo de actividad con los resultados de reembolso. Regulaciones como el Reglamento de Dispositivos Médicos de la UE (EU MDR) y la Administración Nacional de Productos Médicos de China (NMPA) exigen ahora umbrales de disponibilidad documentados, convirtiendo el mantenimiento en una obligación de cumplimiento normativo en lugar de una partida presupuestaria discrecional. La demanda se ve reforzada además por contratos de equipos de pago por uso que incluyen los costos de servicio en tarifas por procedimiento, especialmente para sistemas de diagnóstico por imagen de alto capital y sistemas quirúrgicos robóticos. Las organizaciones de servicio independientes (ISOs) también están ganando impulso porque las regulaciones de derecho a reparación están erosionando los monopolios de piezas de los fabricantes de equipos originales (OEMs). Al mismo tiempo, la escasez de ingenieros biomédicos y las interrupciones en la cadena de suministro de semiconductores representan desafíos para la prestación del servicio, beneficiando a los proveedores que invierten en formación de personal, pasarelas IoT seguras y depósitos regionales de piezas.

Conclusiones Clave del Informe

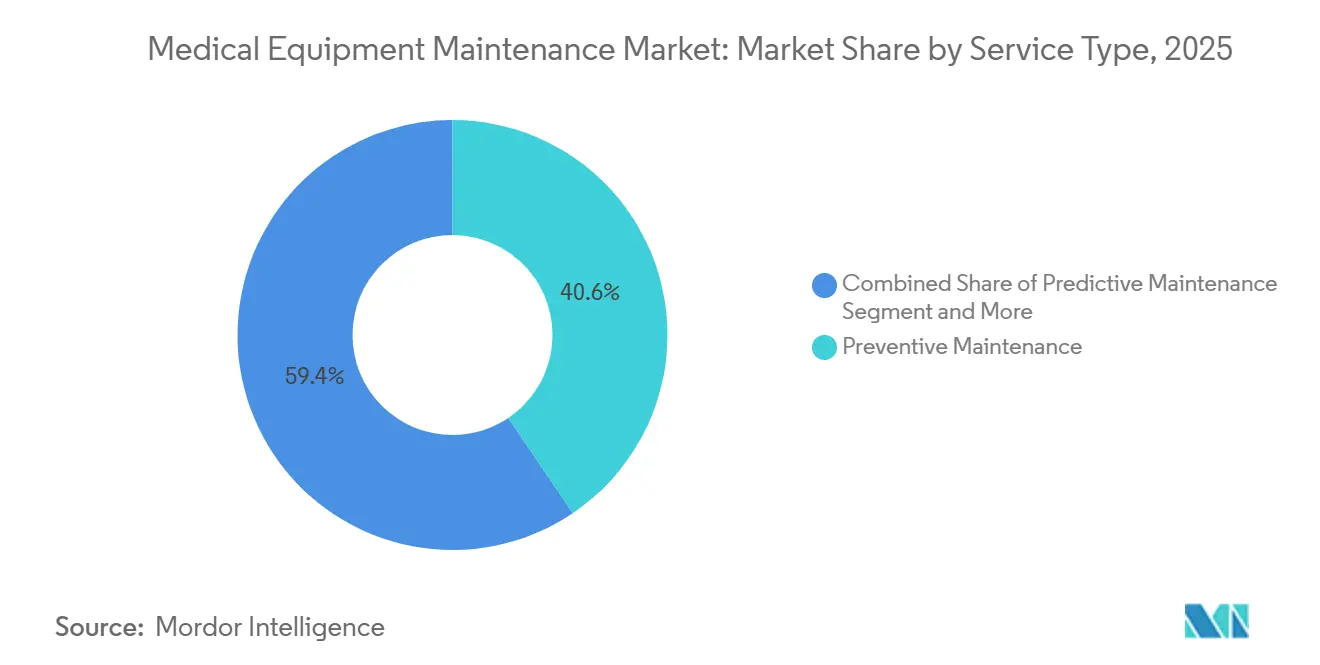

- Por tipo de servicio, el mantenimiento preventivo lideró con una participación de ingresos del 40,56% en 2025; se prevé que el mantenimiento predictivo avance a una CAGR del 12,25% hasta 2031.

- Por modelo de contrato, los acuerdos de servicio completo captaron una participación del 47,53% en 2025, mientras que se proyecta que los contratos multifabricante escalen a una CAGR del 11,85% hasta 2031.

- Por tipo de equipo, los sistemas de diagnóstico por imagen representaron el 31,63% de la participación del mercado de mantenimiento de equipos médicos en 2025; se prevé que el equipo quirúrgico crezca a una CAGR del 14,87% hasta 2031.

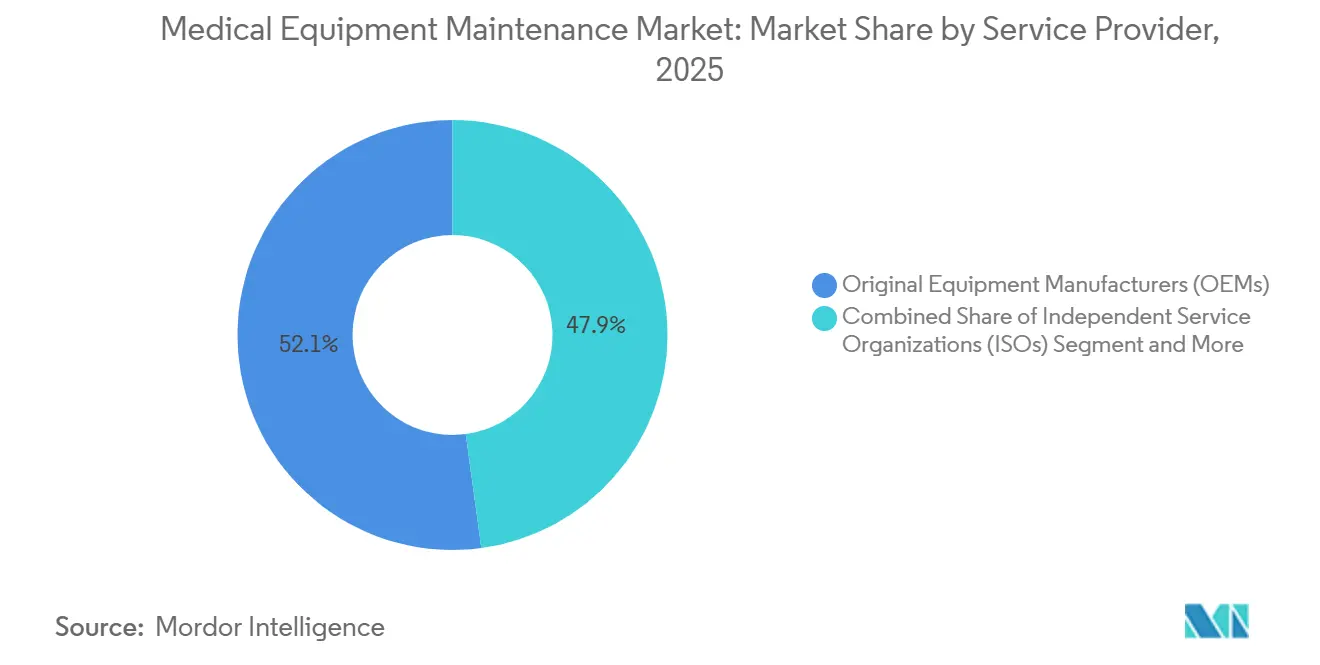

- Por proveedor de servicio, los OEMs mantuvieron una participación del 52,13% en 2025; se espera que las ISOs se expandan a una CAGR del 13,7% hasta 2031.

- Por usuario final, los hospitales representaron el 48,13% del gasto en 2025, mientras que se proyecta que los centros quirúrgicos ambulatorios aumenten a una CAGR del 12,51% hasta 2031.

- Por geografía, América del Norte concentró el 35,13% de los ingresos de 2025; se anticipa que Asia-Pacífico progrese a una CAGR del 11,81% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Mantenimiento de Equipos Médicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Enfoque en programas de mantenimiento preventivo | +1.8% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de las inversiones en infraestructura sanitaria | +2.1% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio | Largo plazo (≥4 años) |

| Expansión de la base instalada de equipos de diagnóstico por imagen | +1.5% | Global, concentrado en sistemas hospitalarios urbanos | Corto plazo (≤2 años) |

| Adopción de diagnósticos remotos habilitados por IoT | +2.3% | América del Norte y UE en etapa temprana, Asia-Pacífico en expansión | Mediano plazo (2-4 años) |

| Mandatos regulatorios de tiempo de actividad (EU MDR, NMPA) | +1.4% | Europa y China | Corto plazo (≤2 años) |

| Transición hacia contratos de pago por uso basados en valor | +1.6% | América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Enfoque en Programas de Mantenimiento Preventivo

Los hospitales están integrando calendarios preventivos en los flujos de trabajo clínicos diarios para evitar costosas interrupciones. La Asociación Americana de Ingeniería Hospitalaria (ASHE) informó que los programas estructurados redujeron las fallas de equipos en un 22% en 2024. Los departamentos de diagnóstico por imagen son los que más se benefician, ya que una sola interrupción de un equipo de resonancia magnética puede cancelar decenas de procedimientos, erosionando los ingresos. Las actualizaciones de firmware, las verificaciones de calibración y los reemplazos de consumibles están ahora automatizados a través de portales de OEMs que programan órdenes de trabajo con anticipación. El argumento económico se ha fortalecido a medida que aumenta la complejidad de los dispositivos; una resonancia magnética moderna tiene más de 50 subsistemas, y cualquier falla no programada puede dejar la unidad inactiva durante semanas si las piezas no están preposicionadas. En consecuencia, los hospitales negocian cláusulas preventivas dentro de los contratos de arrendamiento para convertir los costos de servicio en gastos operativos predecibles que se alinean con el reembolso basado en valor.

Aumento de las Inversiones en Infraestructura Sanitaria

El 14.º Plan Quinquenal de China destinó CNY 1,2 billones (USD 168 mil millones) para la construcción de hospitales hasta 2025, exigiendo contratos de mantenimiento plurianuales dentro de cada paquete de adquisición[1]Comisión Nacional de Salud de China, "14.º Plan Quinquenal," nhc.gov.cn. El programa Ayushman Bharat de India se amplió a 200.000 centros de bienestar en 2024, cada uno equipado con diagnósticos básicos que requieren equipos de servicio locales. Los OEMs y las ISOs están estableciendo centros regionales para satisfacer la demanda resultante y capacitar a técnicos biomédicos. Los mercados emergentes del Sudeste Asiático, como Indonesia y Vietnam, siguen caminos similares a través de asociaciones público-privadas que incluyen el mantenimiento en el financiamiento de proyectos a largo plazo para proteger los activos de los prestamistas.

Expansión de la Base Instalada de Equipos de Diagnóstico por Imagen

Las instalaciones de resonancia magnética superaron las 85.000 unidades y los escáneres de tomografía computarizada sobrepasaron las 72.000 unidades a nivel mundial en 2025, con un crecimiento anual del 3-4%. Cada resonancia magnética de alto campo genera entre USD 50.000 y USD 80.000 en ingresos anuales por mantenimiento, y la transición hacia plataformas de 3 Tesla y 7 Tesla intensifica la demanda de servicio debido a los exigentes protocolos de calibración. América del Norte y Europa reemplazan activos de una década de antigüedad por modelos mejorados con inteligencia artificial que requieren actualizaciones de software frecuentes, mientras que Asia-Pacífico añade capacidad por primera vez en ciudades secundarias. Esta bifurcación crea oportunidades de servicio diferenciadas: los contratos de modernización dominan en los mercados maduros, mientras que los servicios de instalación y capacitación florecen en las regiones en crecimiento.

Adopción de Diagnósticos Remotos Habilitados por IoT

Los dispositivos conectados transmiten ahora telemetría a plataformas de análisis en la nube que predicen fallas con hasta 10 días de anticipación. HealthSuite de Philips proporciona datos de rendimiento de ventiladores en tiempo real que detectan la deriva de sensores y la saturación de filtros. La guía de ciberseguridad de la Administración de Alimentos y Medicamentos (FDA) de 2023 impone requisitos de actualización segura, añadiendo una capa de cumplimiento normativo a los diagnósticos remotos. La adopción es madura en América del Norte y Europa, pero sigue siendo limitada en partes de Asia-Pacífico debido a brechas en infraestructura de red y ciberseguridad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los contratos de servicio | -1.2% | Global, agudo en mercados emergentes | Corto plazo (≤2 años) |

| Escasez de ingenieros biomédicos especializados | -1.5% | América del Norte y Europa, extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Responsabilidades de ciberseguridad en el mantenimiento remoto | -0.9% | América del Norte y UE | Mediano plazo (2-4 años) |

| Interrupciones en la cadena de suministro de piezas de repuesto | -1.1% | Global, con picos episódicos en el abastecimiento de Asia-Pacífico | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Contratos de Servicio

Los acuerdos de servicio completo para dispositivos de diagnóstico por imagen pueden superar el 10% del precio de compra cada año, presionando los presupuestos en regiones sensibles al precio. Una encuesta de la Asociación para el Avance de la Instrumentación Médica (AAMI) mostró que el 38% de los hospitales en América Latina y el Sudeste Asiático operan equipos más allá de los intervalos de servicio prescritos, arriesgando fallas catastróficas. Las instalaciones más pequeñas carecen de poder de negociación, optando frecuentemente por reparaciones puntuales que reducen los costos inmediatos pero incrementan el tiempo de inactividad a largo plazo.

Escasez de Ingenieros Biomédicos Especializados

La demanda de técnicos biomédicos crece un 5% anual en Estados Unidos, pero la oferta es insuficiente con menos de 3.000 graduados cada año[2]Oficina de Estadísticas Laborales de EE. UU., "Proyecciones de Empleo para Técnicos Biomédicos," bls.gov. OEMs como Siemens Healthineers y GE HealthCare han abierto academias internas, pero persisten las brechas de talento, especialmente para modalidades avanzadas. India enfrenta un déficit de 15.000 ingenieros, lo que obliga a los hospitales a depender de los equipos de campo de los OEMs o a extender los intervalos de mantenimiento, lo que amenaza las garantías de tiempo de actividad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Análisis Predictivos Reconfiguran el Momento de Intervención

En 2025, el mantenimiento preventivo capturó el 40,56% de la participación del mercado de mantenimiento de equipos médicos. Se proyecta que el mantenimiento predictivo supere a todos los demás servicios con una CAGR del 12,25% hasta 2031. Los hospitales prefieren las intervenciones basadas en algoritmos que envían técnicos únicamente cuando los datos de los sensores señalan un riesgo de falla. Este cambio reduce las visitas innecesarias y mejora la disponibilidad de los activos. Las reparaciones correctivas siguen siendo relevantes, aunque su proporción está disminuyendo a medida que los contratos basados en valor penalizan el tiempo de inactividad. El mantenimiento operacional, que incluye la capacitación de usuarios y las calibraciones diarias, se está expandiendo junto con la adopción de plataformas complejas como la cirugía robótica.

El cambio hacia rutinas predictivas es más pronunciado en América del Norte y Europa Occidental, donde la infraestructura de tecnología de la información (TI) soporta la integración de telemetría. Los mercados emergentes aún dependen de calendarios basados en el tiempo debido al ancho de banda de red limitado. Como resultado, las ofertas predictivas representan un nivel de servicio premium que los OEMs y las ISOs líderes comercializan a instalaciones que buscan mayores garantías de tiempo de actividad. A lo largo del horizonte de previsión, los modelos predictivos se convertirán en el enfoque predeterminado a medida que la conectividad en la nube y los marcos de ciberseguridad maduren globalmente, reduciendo la brecha de rendimiento entre los sistemas de salud avanzados y los de los países en desarrollo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Contrato: Los Acuerdos Multifabricante Ganan Terreno

Los acuerdos de servicio completo mantuvieron el 47,53% del valor contractual en 2025, sustentando el tamaño del mercado de mantenimiento de equipos médicos, ya que los hospitales prefieren la certeza de tarifas anuales fijas que cubren piezas y mano de obra. Los contratos multifabricante se están expandiendo a una CAGR del 11,85% hasta 2031, impulsados por redes de prestación integrada que buscan simplificar la administración y aprovechar el análisis de datos de toda la flota. Estos acuerdos permiten a los proveedores negociar mayores descuentos y lograr tiempos de respuesta estandarizados en diversas marcas de equipos. Los contratos de tiempo y materiales siguen siendo comunes en clínicas pequeñas dispuestas a aceptar costos variables, mientras que los modelos de servicio compartido, donde los gastos se dividen entre el hospital y el OEM, están emergiendo como una opción intermedia de costo controlado.

El auge de la cobertura multifabricante obliga a los OEMs a desagregar los paquetes tradicionales en ofertas modulares. Las ISOs se posicionan como socios neutrales capaces de dar servicio a flotas mixtas, utilizando herramientas de diagnóstico de terceros legalizadas bajo los estatutos de derecho a reparación. Con el tiempo, las estructuras contractuales se volverán más granulares, con cláusulas de tiempo de actividad y métricas de rendimiento adaptadas según la criticidad del dispositivo, amplificando la competencia en precio y calidad del servicio.

Por Tipo de Equipo: Las Plataformas Quirúrgicas Impulsan la Intensidad del Servicio

Los dispositivos de diagnóstico por imagen representaron el 31,63% del gasto de 2025, destacando la importancia del segmento dentro del mercado de mantenimiento de equipos médicos. Los sistemas de resonancia magnética, que requieren gestión de criógenos y calibración periódica de bobinas de gradiente, dominan los presupuestos de servicio en esta categoría. Los escáneres de tomografía computarizada necesitan reemplazos frecuentes de tubos, generando ingresos recurrentes por piezas. Se proyecta que el equipo quirúrgico crezca más rápido, a una CAGR del 14,87% hasta 2031, impulsado por plataformas robóticas que exigen revisiones preventivas trimestrales y actualizaciones continuas de software. Los instrumentos electroquirúrgicos contribuyen con ingresos recurrentes a través de la reacondicionamiento de electrodos y piezas de mano.

Los equipos de soporte vital experimentaron una mayor demanda de mantenimiento durante la pandemia de COVID-19 y siguen siendo un foco para la planificación de preparación. Los sistemas de monitoreo de pacientes, las unidades de diálisis y los endoscopios añaden ingresos de servicio incrementales pero constantes a medida que aumentan las enfermedades crónicas y se expande la atención ambulatoria. Cada grupo de equipos conlleva obligaciones regulatorias distintas, como las pruebas de seguridad eléctrica IEC 60601 para dispositivos conectados a pacientes, lo que influye en el alcance y el precio de los contratos.

Por Proveedor de Servicio: Las ISOs Erosionan la Participación de Mercado de los OEMs

Los OEMs mantuvieron el 52,13% de los ingresos de 2025, reflejando bases instaladas consolidadas y diagnósticos propietarios que aseguran precios premium. Se prevé que las ISOs registren una CAGR del 13,7%, ganando terreno a medida que los reguladores exigen acceso a piezas y los hospitales buscan eficiencias de costos. El impulso legislativo detrás de las leyes de derecho a reparación obliga a los OEMs a suministrar software de diagnóstico a terceros, nivelando el campo de juego. Las ISOs invierten en capacitación de nivel industrial y ofrecen garantías de tiempo de respuesta comparables a las de los OEMs, pero entre un 20% y un 30% más económicas.

Los equipos biomédicos internos también ganan influencia, particularmente en grandes centros académicos que consideran el mantenimiento como una capacidad estratégica. El dominio de los OEMs persiste en modalidades de alta complejidad como la resonancia magnética y la cirugía robótica, donde los componentes especializados y el software permanecen estrictamente controlados, pero las ISOs han alcanzado la paridad en equipos de monitoreo de pacientes y diálisis donde las piezas están estandarizadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Centros Quirúrgicos Ambulatorios Impulsan la Innovación en Servicios

Los hospitales concentraron el 48,13% del gasto de 2025, reflejando carteras de equipos diversas y contratos de servicio a nivel empresarial. Los centros académicos frecuentemente integran monitoreo remoto y técnicos dedicados en el sitio dentro de estos acuerdos. Sin embargo, se proyecta que los centros quirúrgicos ambulatorios se expandan más rápido, a una CAGR del 12,51% hasta 2031, a medida que los procedimientos electivos continúan migrando hacia entornos ambulatorios. Los centros quirúrgicos ambulatorios operan con modelos de personal reducido, requiriendo tiempos de respuesta de servicio rápidos, a menudo dentro de cuatro horas, para evitar cancelaciones costosas. Las cadenas de diagnóstico por imagen adoptan el mantenimiento predictivo de manera temprana para minimizar la reprogramación de pacientes. Los centros de diálisis priorizan un tiempo de actividad del 99%, optando por acuerdos de servicio integrales que incluyen consumibles y gestión de la calidad del agua.

Los laboratorios, las clínicas dentales y las consultas especializadas contribuyen con volúmenes modestos pero crecientes a medida que se expanden los diagnósticos en el punto de atención. El mantenimiento de equipos de atención domiciliaria es un nicho emergente, donde el monitoreo remoto de dispositivos portátiles se combina con visitas domiciliarias periódicas para garantizar la seguridad del paciente y el rendimiento del dispositivo.

Análisis Geográfico

América del Norte concentró el 35,13% de los ingresos en 2025, impulsada por la amplia adopción de análisis predictivos y densas redes de centros quirúrgicos ambulatorios y centros de diagnóstico por imagen. Más del 40% de las nuevas ventas de equipos de diagnóstico por imagen en Estados Unidos incluyen ahora suscripciones de servicio. Canadá destina subvenciones provinciales a la adquisición de equipos que requieren acuerdos de mantenimiento plurianuales, y los hospitales privados de México aseguran contratos con OEMs para cumplir con los estándares internacionales de acreditación. Las normas de ciberseguridad de la FDA establecen el referente para el cumplimiento del servicio remoto en toda la región, influyendo en las prácticas globales de los OEMs.

Se prevé que Asia-Pacífico registre la CAGR más alta, del 11,81%, hasta 2031. El plan de infraestructura de China exige un mantenimiento estandarizado en los hospitales a nivel de condado, ampliando el tamaño del mercado de mantenimiento de equipos médicos tanto para OEMs como para ISOs. Los centros de bienestar de India añaden miles de diagnósticos básicos que requieren centros de servicio regionales[3]Ministerio de Salud y Bienestar Familiar (India), "Expansión de Ayushman Bharat," mohfw.gov.in. Japón y Corea del Sur reemplazan escáneres envejecidos por plataformas preparadas para inteligencia artificial que utilizan actualizaciones de software por suscripción. Los grupos consolidados de hospitales privados de Australia negocian contratos a nivel empresarial, mientras que Indonesia y Vietnam añaden capacidad por primera vez a través de proyectos público-privados respaldados por centros de servicio regionales en Singapur y Bangkok. La escasez de personal sigue siendo un desafío, ralentizando la adopción del mantenimiento predictivo en áreas menos urbanas.

Europa mantuvo una participación sustancial en 2025, encabezada por Alemania, el Reino Unido y Francia. El Reglamento de Dispositivos Médicos de la UE (EU MDR) armoniza la documentación de tiempo de actividad, fomentando las plataformas digitales de gestión de activos e impulsando el gasto en servicios. Alemania favorece los acuerdos integrales con informes exhaustivos. El Servicio Nacional de Salud del Reino Unido pilota modelos de riesgo compartido para reducir costos, mientras que las naciones del sur de Europa dependen cada vez más de las ISOs para aliviar la presión presupuestaria. Oriente Medio y África registran expansión en los estados del Consejo de Cooperación del Golfo (CCG) que invierten en turismo médico, mientras que el crecimiento de América Latina se centra en los hospitales privados de Brasil y Argentina que se actualizan a estándares internacionales a pesar de las brechas en el financiamiento del sector público.

Panorama Competitivo

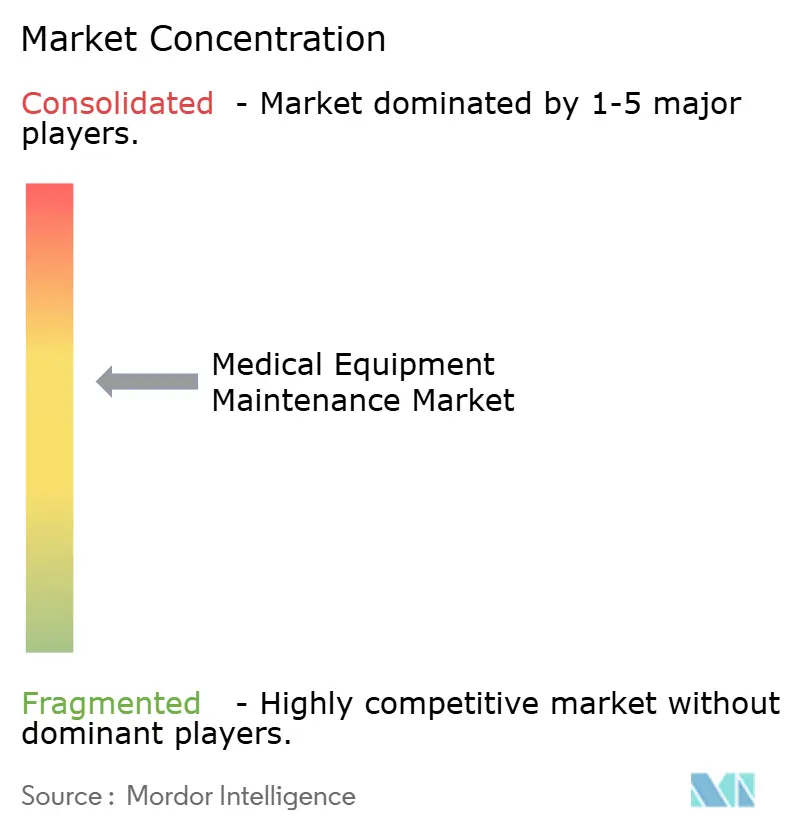

El mercado de mantenimiento de equipos médicos está moderadamente concentrado. Los OEMs — GE HealthCare, Siemens Healthineers, Philips y Canon Medical — concentran colectivamente un porcentaje significativo de los ingresos de servicio mundiales gracias a sus diagnósticos propietarios y la ventaja de su base instalada. Las ISOs desagregan estas ofertas y ofrecen ahorros del 20-30%, aprovechando las recientes políticas de derecho a reparación. La competencia gira ahora en torno al análisis de datos más que a las piezas únicamente. Los OEMs despliegan plataformas en la nube como Edison de GE, HealthSuite de Philips y Teamplay de Siemens, que convierten el mantenimiento en suscripciones de software recurrentes vinculadas a garantías de tiempo de actividad. Las ISOs responden con asociaciones de gestión de activos empresariales y técnicos capacitados en fábrica.

El mantenimiento de dispositivos de atención domiciliaria y los contratos multifabricante ofrecen oportunidades de espacio en blanco. Las ISOs regionales más pequeñas y los equipos biomédicos internos de los hospitales ganan participación en categorías de productos básicos donde las piezas estandarizadas debilitan el poder de los OEMs. No obstante, los OEMs mantienen el dominio en campos de alta complejidad como la resonancia magnética y la cirugía robótica, que requieren software y capacitación especializados. El cumplimiento de la ciberseguridad eleva las barreras de entrada, ya que la guía de la FDA de 2023 exige procesos sólidos para la gestión de vulnerabilidades. Los proveedores que invierten en pasarelas IoT seguras y desarrollo de personal están mejor posicionados para capturar participación en un entorno de garantías de tiempo de actividad cada vez más exigentes.

Líderes de la Industria de Mantenimiento de Equipos Médicos

Koninklijke Philips NV

GE Healthcare.

Canon Medical Systems

Siemens Healthineers

Stryker

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: La iniciativa International Biomed Cross se lanzó en Nueva Delhi para apoyar el mantenimiento de dispositivos médicos durante desastres y emergencias sanitarias.

- Febrero de 2025: Sodexo India inauguró una instalación de Gestión de Tecnología Sanitaria en Calcuta con capacidad para dar soporte a 500.000 dispositivos.

Alcance del Informe Global del Mercado de Mantenimiento de Equipos Médicos

Según el alcance del informe, el mantenimiento de equipos médicos comprende todas las actividades relacionadas con la prestación de un nivel adecuado de servicio y la limitación del tiempo de inactividad de los dispositivos médicos en la instalación. Tradicionalmente, el mantenimiento de equipos se clasifica en mantenimiento preventivo y mantenimiento correctivo.

La segmentación del Mercado de Mantenimiento de Equipos Médicos se categoriza por tipo de servicio, modelo de contrato, tipo de equipo, proveedor de servicio y usuario final. Por tipo de servicio, el mercado incluye mantenimiento preventivo, mantenimiento correctivo, mantenimiento operacional, mantenimiento predictivo y actualizaciones de software y firmware. Según el modelo de contrato, se segmenta en acuerdos de servicio completo, acuerdos de servicio compartido, contratos de tiempo y materiales y contratos multifabricante. Por tipo de equipo, el mercado abarca equipos de diagnóstico por imagen, dispositivos endoscópicos, equipo quirúrgico, dispositivos de soporte vital, equipos de monitoreo de pacientes, equipos de diálisis y otros dispositivos. La segmentación por proveedor de servicio incluye fabricantes de equipos originales (OEMs), organizaciones de servicio independientes (ISOs) y equipos biomédicos internos. Por usuario final, el mercado se divide en hospitales, centros de diagnóstico por imagen, centros quirúrgicos ambulatorios, centros de diálisis, laboratorios, clínicas dentales y especializadas y entornos de atención domiciliaria. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Mantenimiento Preventivo |

| Mantenimiento Correctivo |

| Mantenimiento Operacional |

| Mantenimiento Predictivo |

| Actualizaciones de Software y Firmware |

| Acuerdos de Servicio Completo |

| Acuerdos de Servicio Compartido |

| Contratos de Tiempo y Materiales |

| Contratos Multifabricante |

| Equipos de Diagnóstico por Imagen | Sistemas de Resonancia Magnética |

| Escáneres de Tomografía Computarizada | |

| Rayos X y Fluoroscopia | |

| Ultrasonido | |

| Medicina Nuclear y Tomografía por Emisión de Positrones | |

| Dispositivos Endoscópicos | |

| Equipo Quirúrgico | Dispositivos Electroquirúrgicos |

| Sistemas Quirúrgicos Robóticos | |

| Dispositivos Mínimamente Invasivos | |

| Dispositivos de Soporte Vital | Ventiladores |

| Máquinas de Anestesia | |

| Equipos de Monitoreo de Pacientes | |

| Equipos de Diálisis | |

| Otros Dispositivos |

| Fabricantes de Equipos Originales (OEMs) |

| Organizaciones de Servicio Independientes (ISOs) |

| Equipos Biomédicos Internos |

| Hospitales |

| Centros de Diagnóstico por Imagen |

| Centros Quirúrgicos Ambulatorios |

| Centros de Diálisis |

| Laboratorios |

| Clínicas Dentales y Especializadas |

| Entornos de Atención Domiciliaria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Servicio | Mantenimiento Preventivo | |

| Mantenimiento Correctivo | ||

| Mantenimiento Operacional | ||

| Mantenimiento Predictivo | ||

| Actualizaciones de Software y Firmware | ||

| Por Modelo de Contrato | Acuerdos de Servicio Completo | |

| Acuerdos de Servicio Compartido | ||

| Contratos de Tiempo y Materiales | ||

| Contratos Multifabricante | ||

| Por Tipo de Equipo | Equipos de Diagnóstico por Imagen | Sistemas de Resonancia Magnética |

| Escáneres de Tomografía Computarizada | ||

| Rayos X y Fluoroscopia | ||

| Ultrasonido | ||

| Medicina Nuclear y Tomografía por Emisión de Positrones | ||

| Dispositivos Endoscópicos | ||

| Equipo Quirúrgico | Dispositivos Electroquirúrgicos | |

| Sistemas Quirúrgicos Robóticos | ||

| Dispositivos Mínimamente Invasivos | ||

| Dispositivos de Soporte Vital | Ventiladores | |

| Máquinas de Anestesia | ||

| Equipos de Monitoreo de Pacientes | ||

| Equipos de Diálisis | ||

| Otros Dispositivos | ||

| Por Proveedor de Servicio | Fabricantes de Equipos Originales (OEMs) | |

| Organizaciones de Servicio Independientes (ISOs) | ||

| Equipos Biomédicos Internos | ||

| Por Usuario Final | Hospitales | |

| Centros de Diagnóstico por Imagen | ||

| Centros Quirúrgicos Ambulatorios | ||

| Centros de Diálisis | ||

| Laboratorios | ||

| Clínicas Dentales y Especializadas | ||

| Entornos de Atención Domiciliaria | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de mantenimiento de equipos médicos en 2026?

El mercado se sitúa en USD 65,54 mil millones en 2026 y se proyecta que crezca hasta USD 108,17 mil millones en 2031, reflejando una CAGR del 10,54%.

¿Qué tipo de servicio se expande más rápido?

El mantenimiento predictivo avanza a una CAGR del 12,25% porque los sensores IoT y los análisis permiten intervenciones basadas en el estado del equipo.

¿Por qué los contratos multifabricante están ganando popularidad?

Las redes de prestación integrada prefieren un único contrato para flotas mixtas con el fin de reducir los costos administrativos y obtener descuentos por volumen, impulsando una CAGR del 11,85%.

¿Qué región registrará el mayor crecimiento hasta 2031?

Se prevé que Asia-Pacífico crezca a un ritmo anual del 11,81% debido a la extensa construcción de hospitales en China e India y al aumento de las instalaciones de equipos en ciudades secundarias.

¿Cómo están afectando las leyes de derecho a reparación al mercado?

Estas leyes obligan a los OEMs a vender piezas y software de diagnóstico a las ISOs, permitiendo a los proveedores de servicio de terceros igualar la calidad de los OEMs a precios más bajos y erosionando la participación de mercado de los OEMs.

Última actualización de la página el: