Tamaño y Cuota del Mercado de Equipos Médicos para el Hogar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

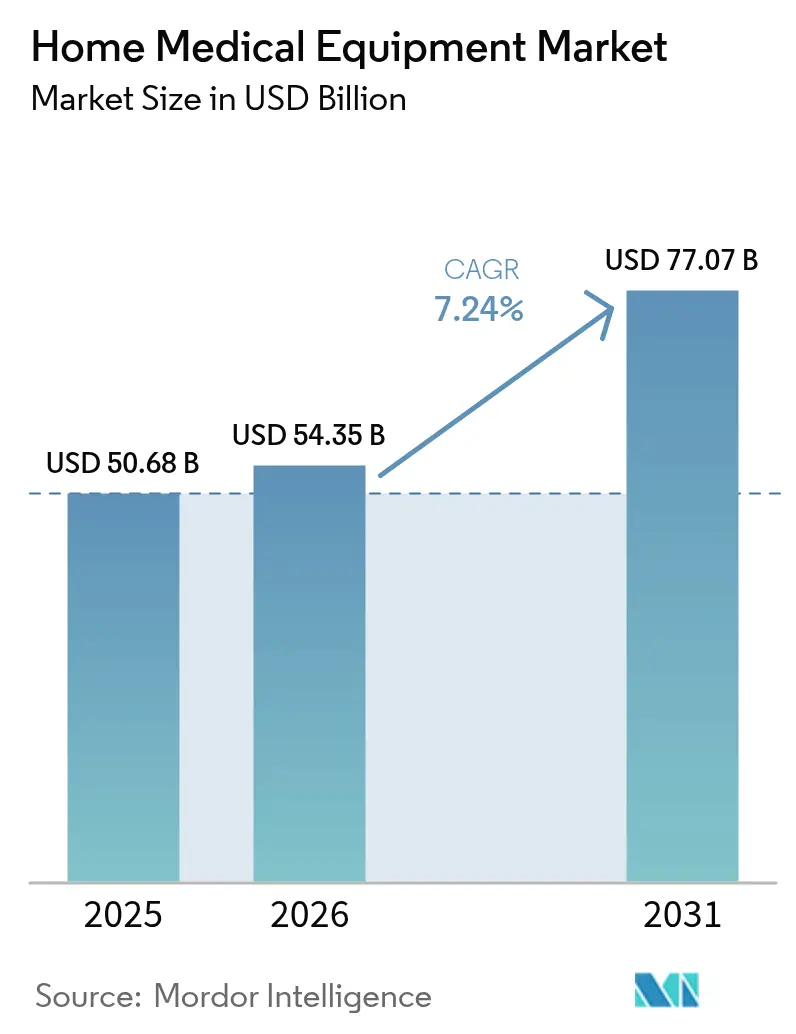

| Tamaño del Mercado (2026) | 54.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 77.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.24% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

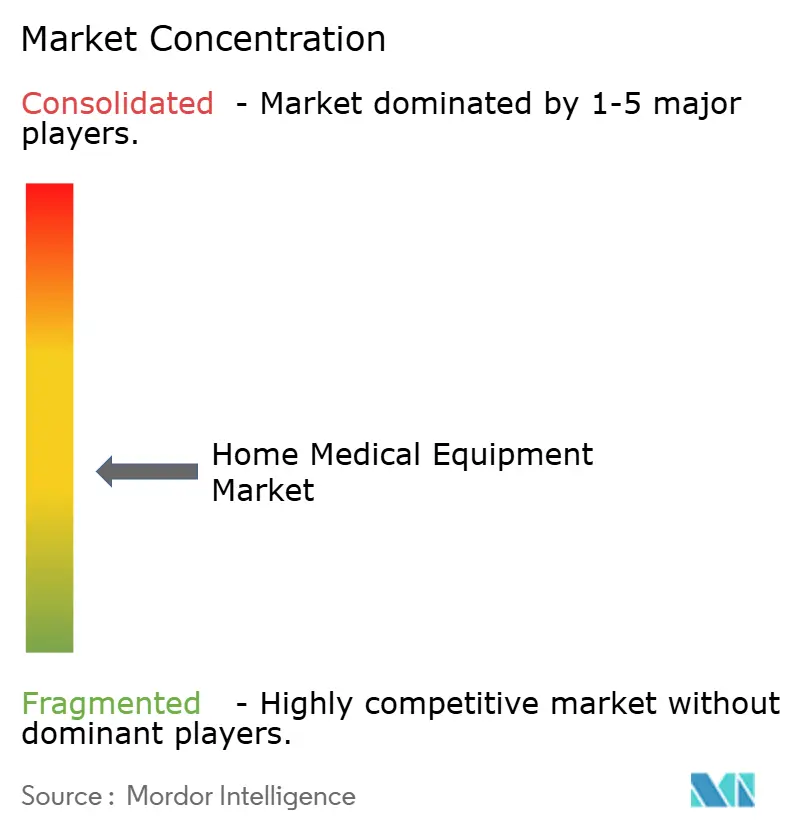

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos Médicos para el Hogar por Mordor Intelligence

El tamaño del mercado de equipos médicos para el hogar en 2026 se estima en USD 54.35 mil millones, creciendo desde el valor de 2025 de USD 50.68 mil millones con proyecciones para 2031 que muestran USD 77.07 mil millones, creciendo a una CAGR del 7,24% entre 2026 y 2031. El sólido crecimiento se deriva de la aceleración del desplazamiento de la prestación de atención hacia los domicilios de los pacientes, los mandatos de contención de costes y la innovación sostenida en soluciones terapéuticas portátiles y conectadas. El impulso de la demanda es particularmente fuerte en los dispositivos que apoyan la gestión de enfermedades crónicas, la monitorización remota y la movilidad a largo plazo, mientras que los responsables políticos amplían la cobertura de reembolso para reducir la utilización hospitalaria. Los fabricantes que se alinean con los estándares de calidad globales en evolución, despliegan servicios habilitados por datos y escalan la distribución omnicanal obtienen una ventaja competitiva mensurable. La rápida construcción de infraestructura en Asia-Pacífico, la favorable combinación de pagadores en América del Norte y el ecosistema regulatorio riguroso pero predecible de Europa configuran colectivamente el conjunto de oportunidades geográficas para el mercado de equipos médicos para el hogar.

Conclusiones Clave del Informe

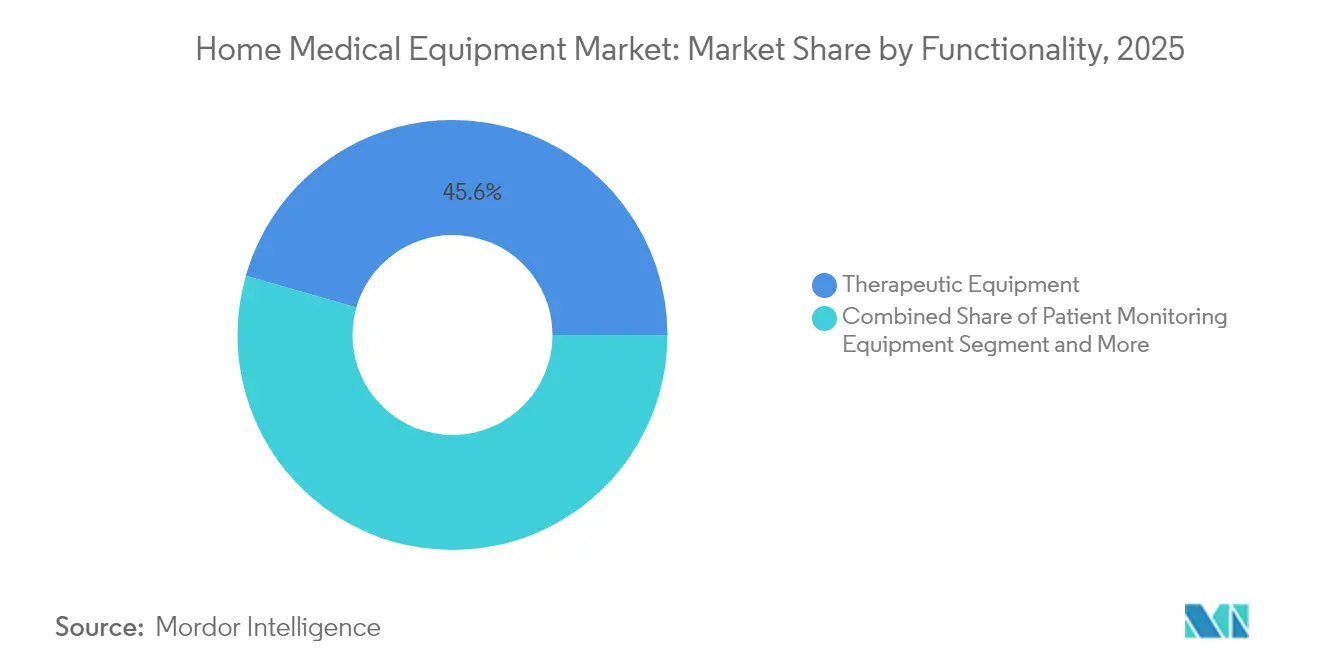

- Por funcionalidad, los equipos terapéuticos lideraron con una cuota de ingresos del 45,55% en 2025; los equipos de asistencia a la movilidad y soporte al paciente avanzan a una CAGR del 8,55% hasta 2031.

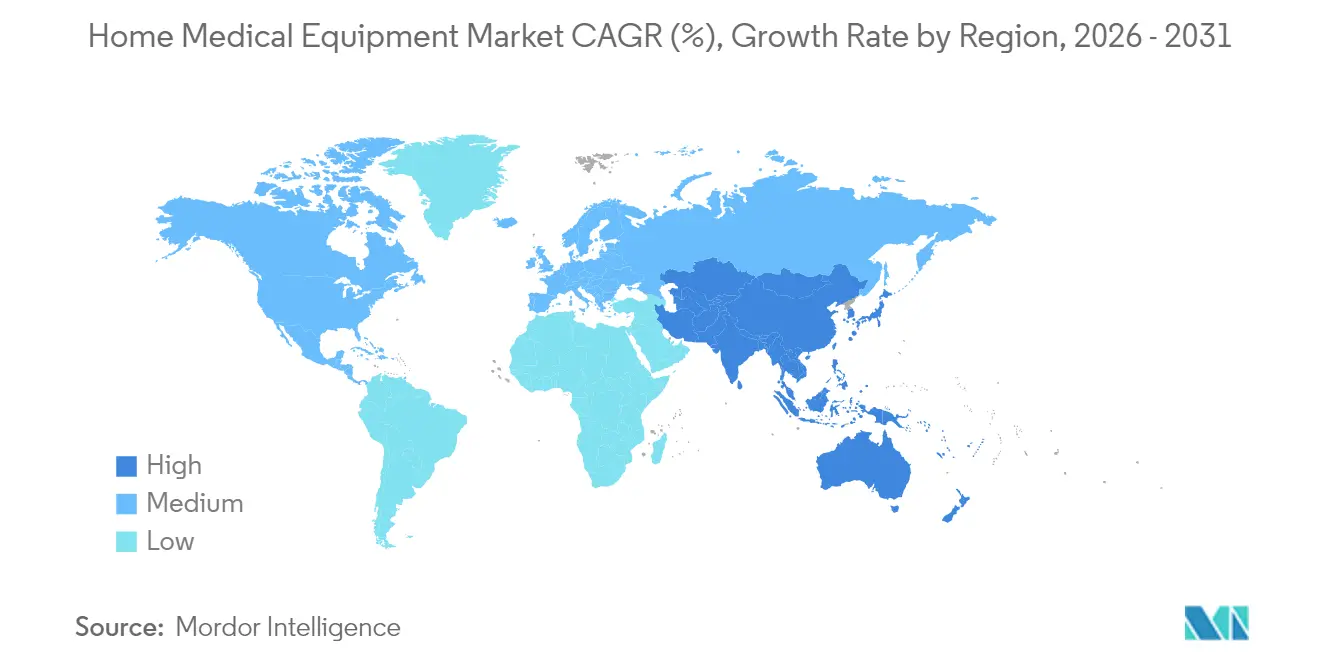

- Por geografía, América del Norte concentró el 37,75% de la cuota del mercado de equipos médicos para el hogar en 2025, mientras que se prevé que Asia-Pacífico se expanda a una CAGR del 10,25% hasta 2031.

- Por conectividad, los productos convencionales representaron el 54,20% del tamaño del mercado de equipos médicos para el hogar en 2025; se proyecta que los dispositivos conectados/inteligentes crezcan a una CAGR del 9,75% entre 2026 y 2031.

- Por canal de distribución, las tiendas médicas minoristas concentraron el 39,85% del tamaño del mercado en 2025 y los minoristas en línea avanzan a una CAGR del 12,15% entre 2026 y 2031.

- Por área terapéutica, la atención a la diabetes contribuyó con el 39,35% de los ingresos del segmento en 2025 y sigue siendo el mayor conjunto de valor del mercado de equipos médicos para el hogar.

- Por usuario final, los ancianos y residencias asistidas concentraron una cuota de ingresos del 34,35% en 2025, mientras que se prevé que la atención domiciliaria de enfermedades crónicas se expanda a una CAGR del 8,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Equipos Médicos para el Hogar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la carga de enfermedades crónicas | +2.1% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Rápida expansión de la población geriátrica | +1.8% | Japón, Europa Occidental, América del Norte | Largo plazo (≥ 4 años) |

| Desplazamiento hacia la contención de costes del entorno hospitalario al domiciliario | +1.5% | América del Norte, Europa, APAC desarrollado | Mediano plazo (2-4 años) |

| Avances tecnológicos en dispositivos portátiles y conectados | +1.9% | América del Norte, Europa, APAC desarrollado | Corto plazo (≤ 2 años) |

| Ampliación del reembolso de terapias domiciliarias | +1.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Crecimiento del comercio electrónico y los modelos de alquiler | +0.8% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de la Carga de Enfermedades Crónicas Acelera la Adopción de la Monitorización Domiciliaria

La prevalencia global de diabetes, EPOC y trastornos cardiovasculares está reformulando las prioridades terapéuticas en el mercado de equipos médicos para el hogar. Los sistemas de monitorización continua de glucosa anclan ahora el 40% de los ingresos del área terapéutica, impulsados por autorizaciones de la FDA que permiten sensores calibrados en fábrica y algoritmos de administración automatizada de insulina. Los concentradores portátiles de oxígeno y las unidades domésticas de diálisis siguen trayectorias de crecimiento similares a medida que los pagadores incentivan la autogestión para prevenir costosos episodios agudos. Los proveedores de atención sanitaria integran cada vez más los datos generados por los dispositivos en los flujos de trabajo de telesalud, mejorando la coordinación de la atención longitudinal y reforzando la adherencia[1]Centro para Dispositivos y Salud Radiológica, "La FDA lanza la Iniciativa de Atención Sanitaria en el Hogar para Contribuir a Promover la Equidad en Salud," fda.gov.

El Envejecimiento de la Población Impulsa la Demanda de Soluciones de Movilidad y Monitorización

Los adultos de 65 años o más representarán el 21% de la población de los Estados Unidos en 2030, y la mayoría prefiere envejecer en su propio hogar. Ese desplazamiento demográfico amplía materialmente la base de usuarios potenciales de sillas de ruedas, elevadores de pacientes, sensores de prevención de caídas y monitores de signos vitales no invasivos. Los marcos de composite ligeros, los motores de asistencia eléctrica y la detección de presencia mediante radar reducen la carga del cuidador y amplían el uso más allá de los escenarios postagudos. Los proveedores de servicios a largo plazo amplían sus ofertas domiciliarias para capturar este conjunto de demanda persistente, reforzando las perspectivas de crecimiento del mercado de equipos médicos para el hogar.

El Desplazamiento hacia la Atención Domiciliaria Transforma los Modelos de Prestación de Atención Sanitaria

Los pagadores y los reguladores conciben el hogar como una extensión del continuo clínico. La iniciativa de la FDA «El Hogar como Centro de Atención Sanitaria» (abril de 2024) reconoce formalmente los domicilios como sitios activos de atención médica y prioriza la tecnología que puede cerrar las brechas creadas por la escasez de personal sanitario y las limitaciones de camas hospitalarias. Los programas de hospitalización domiciliaria, los códigos de monitorización terapéutica remota y los pagos agrupados para episodios posteriores al alta refuerzan aún más este giro estructural y salvaguardan el crecimiento a largo plazo del mercado de equipos médicos para el hogar.

Los Avances Tecnológicos Posibilitan la Revolución de la Monitorización Remota de Pacientes

La conectividad, la miniaturización y la analítica integrada elevan los dispositivos domésticos de herramientas episódicas a activos clínicos en tiempo real. Casi 1.000 dispositivos médicos habilitados con IA contaban con autorización de la FDA a principios de 2025, abarcando diagnóstico, optimización de dosis y alertas de advertencia temprana. Los sensores de radar que operan sin contacto detectan la respiración y la frecuencia cardíaca, mientras que los portales en la nube envían anomalías a los médicos en cuestión de segundos. Las alianzas industriales, como la asociación de GE HealthCare con Biofourmis para crear vías de atención virtual en el hogar, ejemplifican cómo la integración de plataformas acelera la adopción de productos y extiende los ingresos más allá del hardware[2]GE HealthCare, "GE HealthCare y Biofourmis colaboran para ampliar la monitorización de pacientes fuera del hospital," biofourmis.com.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cumplimiento normativo y de calidad riguroso | -1.3% | Global | Corto plazo (≤ 2 años) |

| Volatilidad de la cadena de suministro de semiconductores y sensores | -0.9% | Global | Corto plazo (≤ 2 años) |

| Retiradas del mercado por razones de seguridad que socavan la confianza | -0.4% | América del Norte | Mediano plazo (2-4 años) |

| Altos costes iniciales y cobertura limitada en mercados emergentes | -0.7% | APAC, América Latina, MEA | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Complejidad Regulatoria Crea Barreras de Entrada al Mercado

En enero de 2024, la FDA finalizó su Reglamento del Sistema de Gestión de Calidad, alineando los requisitos de los Estados Unidos con la norma ISO 13485:2016. Los fabricantes deben actualizar los procesos de diseño, proveedores y vigilancia poscomercialización antes de que la aplicación comience el 2 de febrero de 2026. Simultáneamente, el Reglamento de Baterías de la UE 2023/1542 añade obligaciones de ciclo de vida completo para las fuentes de alimentación de dispositivos portátiles, afectando igualmente a las bombas de infusión y a los medidores de glucosa. Los costes de cumplimiento y la carga de documentación pesan más sobre las pequeñas empresas, reduciendo el ritmo de expansión a corto plazo dentro del mercado de equipos médicos para el hogar.

Las Vulnerabilidades de la Cadena de Suministro Amenazan la Continuidad de la Producción

Las tensiones geopolíticas, los desastres naturales y las fluctuaciones cíclicas de la demanda alteran el suministro de semiconductores y sensores, dejando a los fabricantes de dispositivos conectados expuestos a plazos de entrega impredecibles. Las respuestas estratégicas incluyen la doble fuente de suministro, la relocalización de la fabricación de nodos maduros y el diseño modular que permite la sustitución de componentes sin necesidad de revalidación. Si bien estas iniciativas refuerzan la resiliencia, también incrementan los costes de la lista de materiales a corto plazo, moderando la competitividad de precios en el mercado de equipos médicos para el hogar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Funcionalidad: Los Equipos Terapéuticos Anclan el Valor Mientras las Soluciones de Movilidad se Aceleran

Los equipos terapéuticos mantuvieron una contribución de ingresos del 45,55% en 2025, lo que refleja el papel indispensable de los dispositivos de terapia respiratoria, los sistemas de diálisis y las bombas de infusión en la gestión de enfermedades crónicas. Por el contrario, los equipos de asistencia a la movilidad y soporte al paciente son el conjunto de mayor expansión con una CAGR del 8,55% hasta 2031, lo que refleja la creciente demanda de servicios de envejecimiento en el hogar. Los respiradores impulsados por IA, los cicladores de diálisis peritoneal equipados con módulos telemétricos y las camas hospitalarias habilitadas con sensores mejoran la adherencia y optimizan la supervisión clínica. El tamaño del mercado de equipos médicos para el hogar para soluciones de movilidad va camino de añadir USD 6.250 millones entre 2026 y 2031, respaldado por mejoras en el reembolso y avances ergonómicos.

Las tecnologías autónomas de signos vitales, como los monitores basados en radar, ilustran la convergencia continua entre las categorías de funcionalidad. Estos sistemas sin contacto se integran perfectamente con los registros electrónicos de salud, detectando eventos de deterioro con mayor rapidez que los dispositivos convencionales de medición puntual. La neutralidad del dispositivo —la capacidad de emparejarse con múltiples plataformas de datos— emerge como un criterio de compra principal entre los sistemas de salud y las grandes agencias de atención domiciliaria, reforzando la importancia estratégica de la interoperabilidad dentro del mercado de equipos médicos para el hogar.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Área Terapéutica: La Atención a la Diabetes Lidera; la Neurorrehabilitación Exhibe un Impulso Excepcional

La atención a la diabetes concentra el 39,35% de los ingresos del área terapéutica, respaldada por el despliegue generalizado de monitores continuos de glucosa calibrados en fábrica y bombas de insulina de circuito cerrado híbrido. Se proyecta que el tamaño del mercado de equipos médicos para el hogar para la gestión de la diabetes supere los USD 29.400 millones en 2031, impulsado por nuevas químicas de biosensores y adhesivos de uso prolongado. La neurorrehabilitación, aunque menor en términos absolutos, registra la CAGR prevista más alta con un 9,15%. Los exoesqueletos robóticos, las mangas portátiles de captura de movimiento y los sistemas de terapia de realidad virtual interactiva ofrecen ganancias funcionales cuantificables, acelerando la cobertura entre los planes de compensación de trabajadores y las clínicas especializadas en neurología.

Las aplicaciones respiratorias y cardiovasculares mantienen cuotas de ingresos de dos dígitos, impulsadas por la prevalencia de la EPOC y las hospitalizaciones por insuficiencia cardíaca. Los kits integrados de cuidado de heridas y las plataformas de hemodiálisis domiciliaria muestran una absorción constante a medida que los fabricantes de dispositivos miniaturizan los componentes e integran diagnósticos inalámbricos, previniendo interrupciones del servicio y elevando la fidelidad del tratamiento en todo el mercado de equipos médicos para el hogar.

Por Conectividad: Los Dispositivos Inteligentes Superan a los Equipos Convencionales

Los productos convencionales representaron el 54,20% de los envíos de 2025, pero los dispositivos conectados e inteligentes están registrando una CAGR del 9,75% hasta 2031, casi 3 puntos porcentuales por encima del mercado total de equipos médicos para el hogar. Los procesadores Bluetooth LE integrado, IoT celular e IA de borde transforman los aparatos independientes en flujos de datos continuos. Las actualizaciones remotas de firmware mitigan el riesgo de retirada al permitir parches de ciberseguridad sin visitas de técnicos de campo. La disposición de ciberseguridad en la Ley de Asignaciones Consolidadas de 2023 obliga a que las presentaciones previas a la comercialización incluyan Listas de Materiales de Software, lo que lleva a los proveedores a incorporar protocolos de seguridad por diseño desde la etapa conceptual.

Por Canal de Distribución: Los Minoristas en Línea Disrumpen los Modelos Tradicionales

Las tiendas médicas con presencia física concentraron el 39,85% de los ingresos de 2025, pero se prevé que las plataformas de comercio electrónico crezcan un 12,15% anual a medida que los consumidores valoran la entrega a domicilio y los precios transparentes. Los grandes fabricantes de dispositivos operan ahora tiendas web propias de marca, complementando a los revendedores autorizados y los programas de recarga por suscripción. Los planificadores de alta hospitalaria canalizan cada vez más los pedidos de equipos duraderos a través de portales digitales integrados, reduciendo la fricción en los pedidos y disminuyendo las penalizaciones por readmisión. El imperativo omnicanal redefine las huellas logísticas y eleva los estándares de rendimiento de la última milla en todo el mercado de equipos médicos para el hogar.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: La Atención a Personas Mayores Domina; la Atención Domiciliaria de Enfermedades Crónicas Crece Más Rápido

El conjunto de personas mayores y residencias asistidas concentró una cuota del 34,35% en 2025, impulsado por el envejecimiento demográfico y las métricas de atención basada en valor que favorecen los entornos de baja agudeza. Los paneles de control de IA que predicen caídas o infecciones del tracto urinario permiten a los cuidadores escalar las intervenciones con prontitud, alineándose perfectamente con los objetivos de los pagadores en torno a la reducción de eventos evitables. La atención domiciliaria de enfermedades crónicas le sigue con una CAGR del 8,95%, respaldada por los reembolsos de monitorización terapéutica remota y el creciente reconocimiento por parte de los pagadores de los suministros de autodiálisis y bombas de insulina. Los segmentos pediátrico y posoperatorio amplían cada uno su accesibilidad a medida que la miniaturización y las interfaces de usuario específicas para niños alivian las barreras históricamente limitantes de tamaño y usabilidad. La expansión multiplica los afluentes de volumen a mediano plazo del mercado de equipos médicos para el hogar.

Análisis Geográfico

América del Norte mantuvo una cuota del 37,75% en 2025, sustentada por el conjunto de beneficios de Equipos Médicos Duraderos de Medicare, las leyes de paridad de pagadores privados y la prolífica adopción temprana de dispositivos conectados. El tamaño del mercado de equipos médicos para el hogar de la región para la monitorización de pacientes habilitada con IA superó los USD 4.300 millones en 2026 y avanza a un crecimiento de dos dígitos a medida que se amplían las brechas de personal clínico. Las iniciativas de política estratégica como las exenciones de Hospitalización Domiciliaria amplían el reembolso equivalente al hospitalario a los entornos residenciales, catalizando una mayor adopción.

Asia-Pacífico es la geografía de mayor crecimiento con una CAGR del 10,25% hasta 2031. La hoja de ruta China Saludable 2030 de China, el Sistema de Atención Integrada Basada en la Comunidad de Japón y el Plan de Incentivos Vinculado a la Producción de India amplían colectivamente la profundidad de la fabricación local y la accesibilidad a los equipos. Una clase media en ascenso, junto con una alta penetración de banda ancha móvil, acelera la adquisición directa al consumidor y la ampliación regional de la telesalud alojada en la nube. El incremento resultante en la cuota del mercado de equipos médicos para el hogar es más pronunciado en los glucómetros conectados y las sillas de ruedas motorizadas adaptadas para espacios de vivienda más reducidos.

Europa mantiene un volumen sustancial, aprovechando la cobertura universal y los programas de enfermería comunitaria que formalizan los protocolos de despliegue de dispositivos. El Reglamento de Baterías de la UE introduce la divulgación de la huella de carbono y la obligatoriedad de reemplazabilidad de las baterías de dispositivos portátiles, orientando a los fabricantes hacia diseños modulares que simplifican el mantenimiento y se alinean con los objetivos de economía circular del bloque. Los países nórdicos exhiben el mayor gasto per cápita gracias al sólido respaldo del seguro social, mientras que el sur de Europa avanza a un ritmo acelerado desde una base más baja, reforzando colectivamente la estabilidad continental en el mercado de equipos médicos para el hogar.

Oriente Medio y África y América del Sur contribuyen con cuotas menores, pero reportan un impulso creciente a medida que los ministerios de salud invierten en redes de atención primaria y los aseguradores privados lanzan paquetes de atención domiciliaria específicos para enfermedades. Las naciones del CCG priorizan la adquisición de ventiladores a largo plazo ante la prevalencia local de enfermedades respiratorias, mientras que el segmento de salud suplementaria de Brasil contrata arrendamientos de equipos directos al paciente. La volatilidad cambiaria y el reembolso fragmentado siguen siendo obstáculos, aunque se espera que las mejoras de infraestructura previstas promuevan ganancias de penetración a más largo plazo para el mercado de equipos médicos para el hogar.

Panorama regulatorio

Los fabricantes y proveedores de equipos médicos para el hogar operan bajo requisitos de cumplimiento cada vez más estrictos en materia de sistemas de calidad, ciberseguridad y reembolso en los principales mercados. En los Estados Unidos, la regulación de dispositivos de la FDA se está reforzando mediante el Quality Management System Regulation (QMSR), que alineó el 21 CFR Part 820 con la ISO 13485:2016 y alcanzó su hito de vigencia en febrero de 2026, elevando las expectativas en torno a los controles de diseño, la supervisión de proveedores y la vigilancia posterior a la comercialización para dispositivos de uso doméstico. En cuanto al reembolso, las actualizaciones de política de CMS continúan configurando los precios y el acceso para DMEPOS a través de mecanismos como las actualizaciones trimestrales del cronograma de tarifas de DMEPOS (incluidas las actualizaciones de abril de 2026 con adiciones y eliminaciones de HCPCS) y las normas de programas relacionadas con la licitación competitiva, que influyen directamente en la participación de proveedores, la documentación y los niveles de pago permitidos.

En Europa, el Reglamento de Dispositivos Médicos (UE) 2017/745 sigue siendo el marco central para la comercialización de dispositivos de uso doméstico, con acciones en 2025-2026 centradas en mejorar el funcionamiento y la capacidad de la evaluación de la conformidad. La Comisión Europea adoptó medidas en 2026 que perfeccionan la implementación del MDR, incluidos el Reglamento Delegado (UE) 2026/1359 y el Reglamento de Ejecución (UE) 2026/977, que abordan aspectos de la evaluación de la documentación técnica y los procedimientos de evaluación de la conformidad de los organismos notificados. Para los equipos domésticos portátiles y conectados, estas actualizaciones refuerzan la necesidad de una documentación técnica sólida, una gestión de calidad del ciclo de vida y trazabilidad en las cadenas de suministro de dispositivos y componentes.

Panorama Competitivo

El sector exhibe una fragmentación moderada: los grandes conglomerados —Medline Industries, Omron Healthcare y ResMed— controlan una cuota significativa de los ingresos globales. Sus ventajas incluyen amplias carteras, algoritmos propietarios y huellas de distribución de alto servicio que refuerzan la fidelización entre los grandes sistemas de proveedores. Los especialistas de nivel medio se centran en innovaciones de nicho, como la monitorización de signos vitales basada en radar o la robótica de rehabilitación guiada por IA, lo que resulta en propuestas de valor diferenciadas que atraen asociaciones estratégicas con pagadores y sistemas de salud.

La consolidación sigue siendo un tema definitorio. Cardinal Health introdujo en noviembre de 2024 la plataforma de compresión Kendall SCD SmartFlow con analítica de sensores integrada, fortaleciendo su franquicia de prevención de trombosis[3]Cardinal Health, "Sistema de Compresión Kendall SCD™ SmartFlow," cardinalhealth.com. Abbott amplió la capacidad de monitorización continua de glucosa para satisfacer la creciente demanda en los Estados Unidos y la UE tras las autorizaciones de la FDA de sensores de próxima generación. ResMed trazó una hoja de ruta de rentabilidad que integra servicios de orientación basados en datos en su ecosistema de ventiladores, subrayando la creciente combinación de ingresos por servicios. La actividad de inversión destaca el apetito estratégico por soluciones de atención domiciliaria verticalmente integradas a medida que los modelos de pago basados en valor se extienden globalmente.

Los nuevos entrantes disruptivos aprovechan arquitecturas nativas en la nube, precios por suscripción y diseño centrado en el usuario para capturar cuota. Varios persiguen vías De Novo de la FDA para categorías de monitorización aumentada por IA, comprimiendo el tiempo de comercialización y preservando precios premium. Las alianzas estratégicas entre proveedores de hardware, empresas de analítica de software y proveedores de logística establecen cada vez más referentes competitivos en torno a la entrega de soluciones integrales en el mercado de equipos médicos para el hogar. La competencia de precios se intensifica dentro de los subsegmentos de productos básicos, como los andadores básicos y los productos de seguridad para el baño, presionando a los fabricantes de bajo margen a diferenciarse mediante garantías y garantías de entrega rápida.

Líderes de la Industria de Equipos Médicos para el Hogar

Rotech Healthcare Inc.

ARKRAY, INC.

Medline Industries, Inc.

Omron Healthcare, Inc.

ResMed Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La actividad de políticas y programas en 2026 creó rutas más claras para las tecnologías domiciliarias que combinan dispositivos regulados con servicios longitudinales, respaldando nuevos modelos de comercialización más allá de las ventas de equipos únicos. En abril de 2026, la FDA lanzó el READI-Home Innovation Challenge para acelerar el desarrollo de dispositivos que respaldan la atención posterior al alta y reducen las reingresos, mientras que CMS y la FDA anunciaron la vía de cobertura RAPID para sincronizar mejor la autorización de la FDA y las decisiones de cobertura nacional de Medicare para ciertos dispositivos innovadores. En paralelo, CMS inició el Modelo ACCESS (Advancing Chronic Care with Effective, Scalable Solutions) en julio de 2026 como un enfoque de pago de larga duración alineado con resultados para el manejo de enfermedades crónicas en el hogar, fortaleciendo el caso de negocio para la monitorización conectada, las herramientas de adherencia y la prestación de servicios agrupados en torno a la diabetes, la atención cardiovascular, respiratoria y renal.

Los movimientos estratégicos de grandes actores establecidos y nuevos entrantes destacan oportunidades sin explotar en plataformas integradas de atención domiciliaria, resiliencia de distribución y atención virtual centrada en afecciones específicas construida en torno a equipos para el hogar. En julio de 2026, ResMed acordó vender su negocio MatrixCare a Frazier Healthcare Partners, señalando una reasignación de capital hacia la atención domiciliaria conectada a la nube y las tecnologías de salud del sueño y respiratoria. En el mismo período, Withings lanzó Withings Medical, posicionando un servicio de atención clínica para afecciones cardiovasculares y metabólicas bajo el Modelo ACCESS de CMS, y Cardinal Health firmó acuerdos para adquirir el negocio Diabetes Health de AdaptHealth Corp y Strive Medical para expandir su presencia en soluciones domiciliarias en diabetes y terapias domiciliarias adyacentes. Estas acciones subrayan las oportunidades en modelos de dispositivo más servicio, vías de atención alineadas con pagadores y capacidades de cumplimiento a escala que reducen la friccion desde la derivación hasta la instalación y la reposición continua de suministros.

Desarrollos recientes del sector

- Julio de 2026: Medline firmó contratos de arrendamiento para dos nuevos centros de distribución en Tracy y Stockton, California, que suman más de 1,6 millones de pies cuadrados, después de que un incendio el 11 de junio de 2026 destruyera una instalación de aproximadamente 1 millón de pies cuadrados. La rápida sustitución de capacidad fortalece la continuidad del cumplimiento de pedidos de equipos médicos para el hogar y reduce el riesgo de interrupción para las cadenas de suministro de proveedores y DME en una región de alto volumen.

- Junio de 2025: Owens & Minor y Rotech Healthcare acordaron mutuamente rescindir su adquisición previamente anunciada. El resultado subraya la complejidad de las negociaciones en la distribución y los servicios de equipos médicos para el hogar, donde los beneficios de escala se equilibran con el escrutinio regulatorio y la concentración de contratos.

- Noviembre de 2024: Cardinal Health lanzó el Kendall SCD SmartFlow Compression System en los Estados Unidos con la tecnología Patient Sensing diseñada para individualizar los ciclos de compresión. El lanzamiento ilustra la continua innovación de productos en equipos terapéuticos para el hogar y posteriores a la atención aguda, apoyando la diferenciación mediante la optimización de la terapia habilitada por sensores.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de equipos médicos para el hogar cubre dispositivos y equipos médicos utilizados para brindar atención al paciente en el hogar u otras instalaciones privadas, donde la atención es gestionada por cuidadores no profesionales o familiares. El mercado se mide en términos de valor.

Exclusiones del alcance: excluimos los servicios de atención médica domiciliaria y los dispositivos exclusivos para hospitales que no están destinados al uso rutinario en entornos domésticos.

Descripción general de la segmentación

- Por Funcionalidad

- Equipos Terapéuticos

- Equipos de Terapia Respiratoria

- Equipos de Diálisis

- Bombas Intravenosas / de Infusión

- Sistemas de Terapia de Heridas por Presión Negativa

- Equipos de Monitorización de Pacientes

- Monitores de Glucosa en Sangre

- Monitores de Presión Arterial

- Multiparámetros y Dispositivos Portátiles

- Asistencia a la Movilidad y Soporte al Paciente

- Sillas de Ruedas (Manuales, Eléctricas)

- Scooters de Movilidad

- Elevadores de Pacientes

- Mobiliario Médico

- Productos de Seguridad para el Baño

- Equipos Terapéuticos

- Por Área Terapéutica

- Atención Respiratoria

- Atención a la Diabetes

- Atención Cardiovascular

- Atención Renal

- Gestión de Heridas y Cuidado de la Piel

- Neurorrehabilitación

- Por Conectividad

- Dispositivos Conectados / Inteligentes

- Dispositivos Convencionales

- Por Canal de Distribución

- Tiendas Médicas Minoristas

- Minoristas en Línea

- Farmacias Hospitalarias y Clínicas

- Otros Canales

- Por Usuario Final

- Atención Domiciliaria de Enfermedades Crónicas

- Personas Mayores y Residencias Asistidas

- Atención Posoperatoria

- Atención Domiciliaria Pediátrica

- Cuidados Paliativos y Hospicios

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó alineando el límite del mercado con las definiciones de dispositivos de uso común y los patrones de prestación de atención domiciliaria, para luego vincular los grupos de productos con señales de demanda reales. Utilizamos fuentes públicas como la Organización Mundial de la Salud para el contexto de enfermedades no transmisibles, la OCDE para el gasto en salud e indicadores de envejecimiento, y la FDA de los Estados Unidos para las categorías de dispositivos y señales de retiro de producto que pueden afectar los patrones de envío.

Para convertir esas señales en un modelo de dimensionamiento operativo, también revisamos fuentes como la Oficina del Censo de los Estados Unidos y Eurostat para las tendencias demográficas y de envejecimiento, y seleccionamos revistas revisadas por pares para señales de adopción de monitorización domiciliaria y atención respiratoria. Se utilizaron informes anuales de empresas, presentaciones para inversores y prensa reputada para comprender la dirección de los precios, los cambios en la combinación de canales (tiendas minoristas, minoristas en línea y farmacias hospitalarias) y los ciclos de renovación de productos. Cuando fue necesario, se utilizaron suscripciones pagas para datos financieros de empresas, patentes y verificaciones de importación-exportación a nivel de envío para ajustar los supuestos sobre cobertura y calendario. Estos ejemplos no son exhaustivos, y se utilizaron muchas otras fuentes para recopilar datos, validarlos y aclarar preguntas abiertas.

Entrevistas y encuestas primarias

El trabajo primario se centró en confirmar cómo se genera la demanda en entornos domésticos y cómo difieren los precios entre canales y regiones. Conversamos con una combinación de fabricantes, distribuidores, proveedores de atención domiciliaria y expertos del sector en APAC, EMEA y las Américas. Este insumo ayudó a cerrar brechas sobre los ciclos de reemplazo de dispositivos, la adopción impulsada por el reembolso y qué se considera uso doméstico frente al uso clínico adyacente.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXOs): 14% | APAC: 43% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 37% | EMEA: 33% |

| Actores más pequeños: 15% | Gerentes: 49% | Américas: 24% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que la utilización de la atención médica que se traslada al hogar se traduce en grupos de demanda de equipos por principales áreas terapéuticas y funciones de dispositivos, seguida de divisiones geográficas que reflejan las realidades de acceso y reembolso. Los totales se corroboran luego con aproximaciones selectivas de abajo hacia arriba, como volúmenes de unidades muestreadas en grupos clave de dispositivos multiplicados por rangos de precios realizados típicos, además de verificaciones de canales de distribuidores para evitar sobreestimar la cifra global.

Los insumos del modelo incluyen el crecimiento de la población de edad avanzada, la carga de enfermedades crónicas que impulsa las necesidades de atención respiratoria y monitorización domiciliaria, el cambio de mezcla hacia el comercio minorista en línea y la entrega a domicilio, los ciclos de reemplazo de dispositivos para equipos comúnmente reutilizados y el movimiento del precio de venta promedio a medida que los dispositivos conectados ganan participación. Para la previsión, se utiliza análisis de escenarios para que la adopción, la visibilidad del reembolso y la erosión de precios o la premiumización puedan ajustarse de manera transparente, y luego se alinean con el consenso de expertos recopilado en entrevistas. Cuando existen brechas de abajo hacia arriba en países más pequeños o tipos de dispositivos de nicho, se aplican proxies utilizando mercados comparables con vías de atención e niveles de ingresos similares, y luego se verifican nuevamente con expertos regionales antes de finalizar.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes, como la dirección de la demanda de dispositivos a nivel de categoría, los movimientos en la combinación de canales y cualquier cambio repentino señalado en avisos públicos de seguridad o actualizaciones de reembolso. Cuando aparece una variación, se rastrea el factor subyacente, se revisan los supuestos y se activan llamadas de seguimiento para el grupo de dispositivos o región específico antes de la aprobación final.

Se sigue una revisión de analistas de varios pasos, que incluye verificaciones de cálculos, conversiones de unidades y divisiones regionales, para que la narrativa final se mantenga coherente con las matemáticas del modelo. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando eventos importantes cambian sustancialmente la demanda o los precios. Antes de la entrega, se realiza una última revisión de datos para que los clientes reciban la visión más actual respaldada por la evidencia disponible.

Tamaño del mercado global de equipos médicos para el hogar de Mordor Intelligence frente a otras estimaciones publicadas

Los valores de mercado publicados para los equipos médicos para el hogar a menudo no coinciden porque cada editor traza el límite de la categoría de manera diferente, y cada uno también maneja la cobertura de precios y canales de forma distinta. La dispersión también aumenta cuando la ventana temporal no es la misma, o cuando la estimación se apoya en un único indicador macro sin suficientes verificaciones frente a señales reales de demanda de dispositivos.

Las divisiones por tipo de dispositivo, la combinación de canales (minorista, en línea y farmacia hospitalaria) y los supuestos de ciclo de reemplazo son los factores habituales de dispersión en este mercado. Las diferencias son especialmente visibles cuando los dispositivos conectados se tratan como una categoría premium sin validar los precios realizados. La dirección del comercio y los envíos, las señales públicas de seguridad de dispositivos y las tendencias de adopción de atención domiciliaria impulsadas por pagadores son las verificaciones utilizadas para mantener a Mordor Intelligence alineado con los equipos realmente utilizados en entornos domésticos, en lugar del gasto más amplio en atención médica domiciliaria.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 54,35 mil millones de USD (2026) | |

| Revista Especializada A | 44,69 mil millones de USD (2023) | Utiliza un año base anterior y a menudo enmarca el sector como DME reutilizable, lo que puede subestimar la monitorización conectada de rápido crecimiento y las configuraciones más recientes de atención respiratoria domiciliaria, y puede no normalizar completamente los precios de canal entre regiones. |

| Editorial Sectorial B | 46,53 mil millones de USD (2025) | Utiliza una lista de dispositivos más limitada para DME domiciliario en partes de su alcance y aplica un año base diferente, lo que puede desplazar los totales cuando los ciclos de reemplazo y el crecimiento del canal en línea no se incorporan de manera consistente en la construcción de la previsión. |

En general, la dispersión se explica principalmente por la alineación de años y por lo que cada estimación incluye dentro del límite de uso doméstico, seguido de cómo se trata el precio entre canales. Al mantener los supuestos rastreables a las señales de adopción, los patrones de reemplazo y los precios prácticos por canal, el valor resultante sigue siendo repetible y más fácil de reconciliar cuando llega nueva evidencia.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado global de equipos médicos para el hogar?

El mercado está valorado en USD 54.350 millones en 2026 y se prevé que alcance los USD 77.070 millones en 2031.

¿Qué región se está expandiendo más rápidamente en dispositivos médicos domiciliarios?

Asia-Pacífico registra la CAGR prevista más alta con un 10,25% debido a la expansión de la infraestructura y el aumento del gasto sanitario de la clase media.

¿Qué segmento funcional lidera los ingresos?

Los equipos terapéuticos mantienen el liderazgo con el 45,55% de los ingresos de 2025, anclados por los productos respiratorios y de diálisis.

¿Cómo están transformando la atención domiciliaria los dispositivos conectados?

Los monitores habilitados con IoT transmiten datos en tiempo real a los médicos, permitiendo intervenciones preventivas y favoreciendo una CAGR del 9,75% para los productos conectados.

¿Qué cambios regulatorios deben priorizar los fabricantes?

El Reglamento del Sistema de Gestión de Calidad de la FDA, vigente a partir de febrero de 2026, alinea las normas de los Estados Unidos con la ISO 13485 y exige actualizaciones en los procesos de calidad.

¿Cuáles son las perspectivas para los dispositivos de atención a la diabetes?

La atención a la diabetes representa el 39,35% de los ingresos del área terapéutica y continúa creciendo gracias a la creciente adopción de la monitorización continua de glucosa y las innovaciones en la administración automatizada de insulina.

Última actualización de la página el: