Tamaño y Cuota del Mercado de Pesarios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

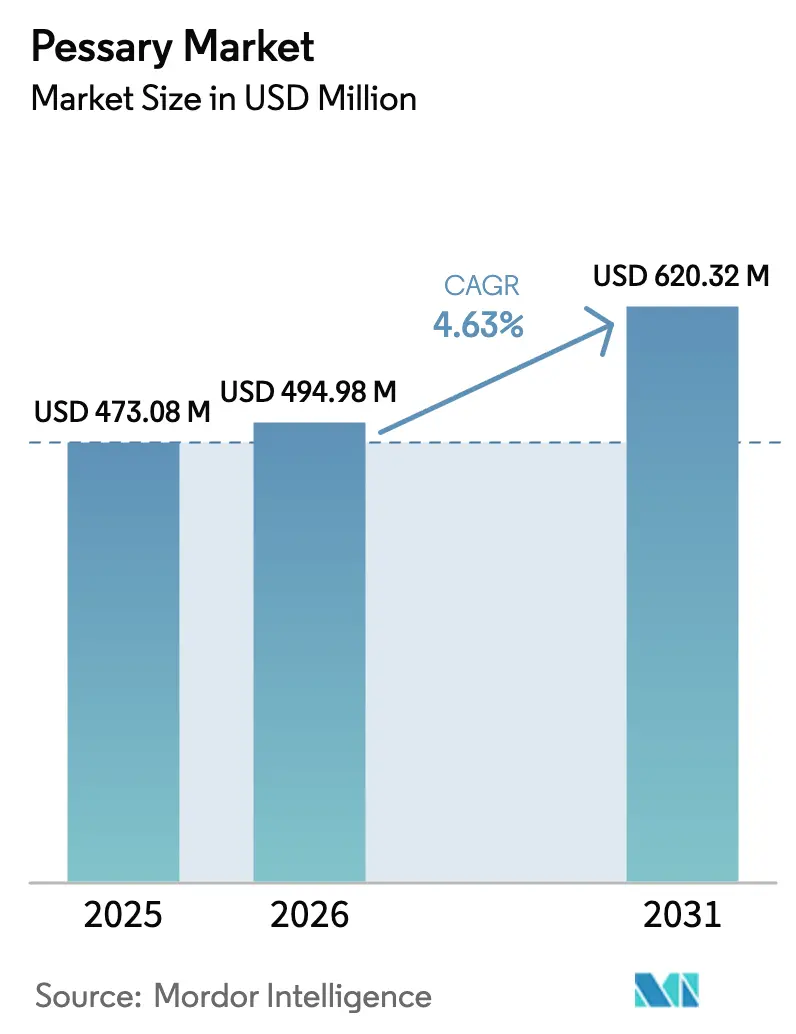

| Tamaño del Mercado (2026) | 494.98 Millones de dólares |

| Tamaño del Mercado (2031) | 620.32 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.63% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

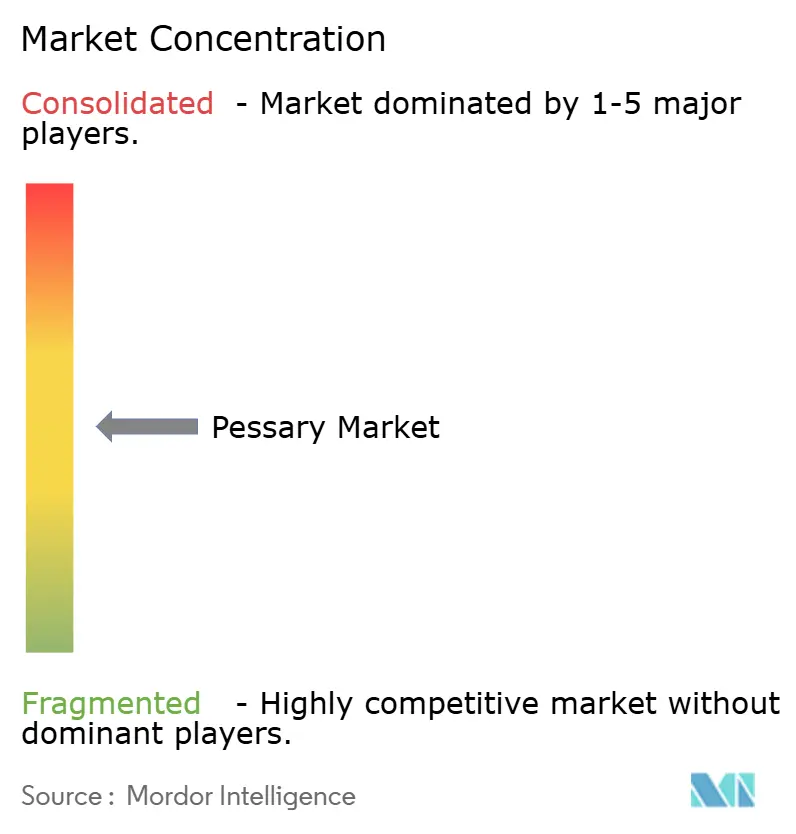

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pesarios por Mordor Intelligence

Se espera que el tamaño del mercado de pesarios crezca de USD 473,08 millones en 2025 a USD 494,98 millones en 2026, con una previsión de alcanzar USD 620,32 millones en 2031 a una CAGR del 4,63% durante 2026-2031. El envejecimiento de la población, el aumento de la incidencia de los trastornos del suelo pélvico y el mayor reconocimiento por parte de los seguros médicos —ilustrado por la creación en 2024 por parte de los Centros de Servicios de Medicare y Medicaid (CMS) del código HCPCS A4564— conforman los pilares de la expansión actual[1]Centros de Servicios de Medicare y Medicaid, "Sistema de Codificación de Procedimientos Comunes de Atención Médica Nivel II, Actualización 2024," cms.gov. La innovación en dispositivos es otra fuerza impulsora, desde diseños plegables que facilitan la autogestión hasta opciones impresas en 3D con autorización de la FDA que personalizan el ajuste. La distribución habilitada digitalmente está reduciendo las barreras de acceso a medida que las plataformas de tele-uroginecolología conectan las prescripciones, la educación y la entrega a domicilio. Mientras tanto, los mandatos de sostenibilidad en la Unión Europea y los avances en materiales en silicona de grado médico mantienen a los fabricantes enfocados en el impacto del ciclo de vida del producto junto con la seguridad del paciente. La fragilidad de la cadena de suministro y las brechas en el reembolso generan vientos en contra; sin embargo, la demanda demográfica, el cambio hacia la atención ambulatoria y el impulso del comercio digital sostienen conjuntamente unas perspectivas de crecimiento resilientes para el mercado de pesarios.

Conclusiones Clave del Informe

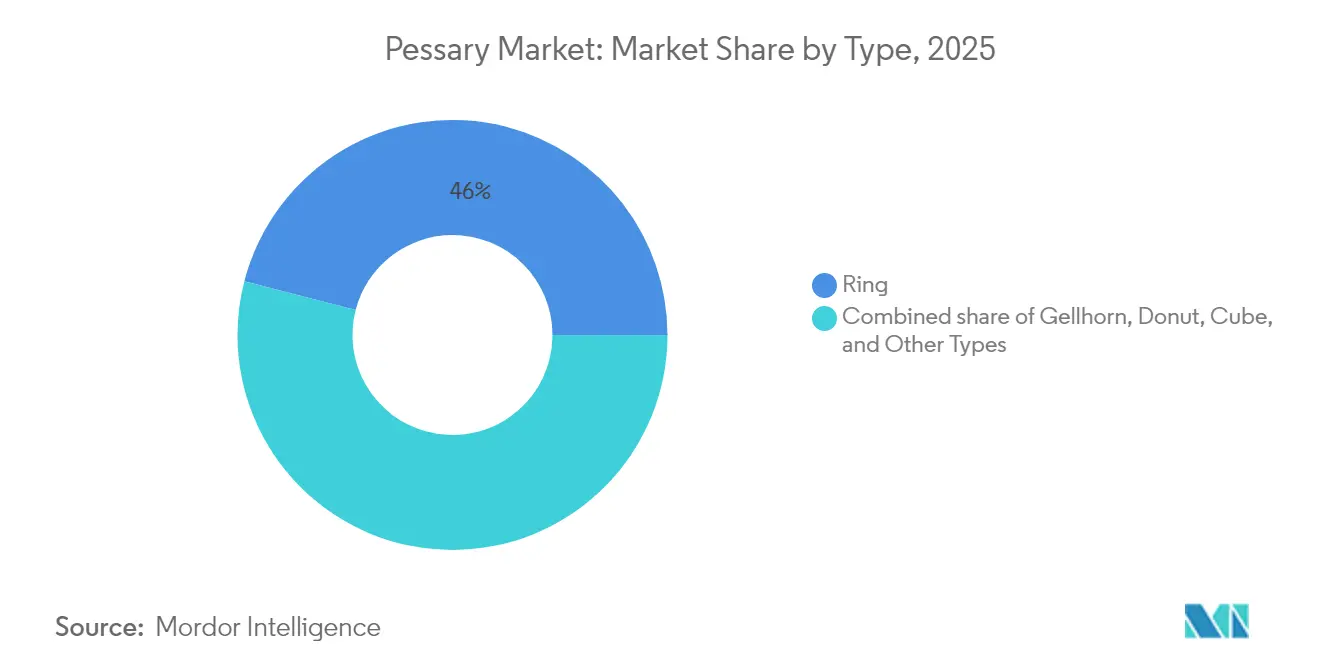

- Por tipo, los diseños anulares lideraron con el 45,98% de la cuota del mercado de pesarios en 2025, mientras que se prevé que los modelos de cubo registren la CAGR más rápida del 6,12% hasta 2031.

- Por material, la silicona de grado médico acaparó el 78,02% del tamaño del mercado de pesarios en 2025; el látex/caucho avanza a una CAGR del 6,45% hasta 2031.

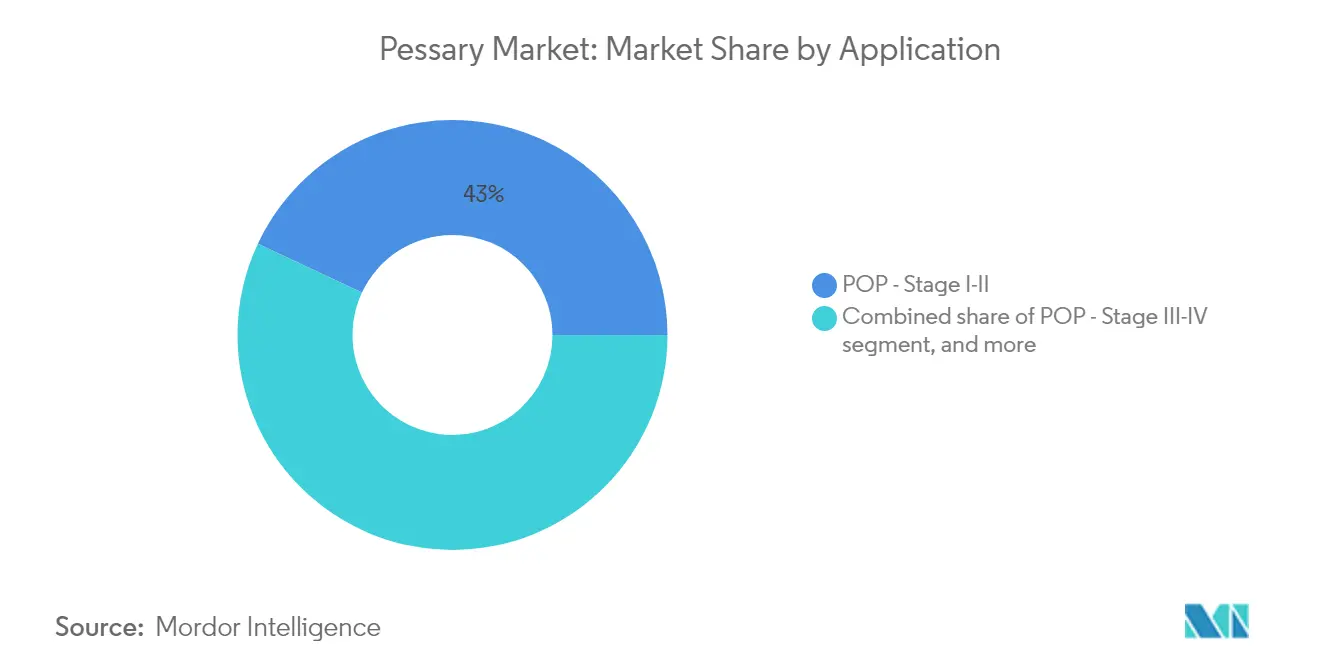

- Por aplicación, los tratamientos de prolapso de órganos pélvicos (POP) estadio I-II representaron el 43,02% del tamaño del mercado de pesarios en 2025, mientras que se proyecta que la incontinencia urinaria de esfuerzo se expanda a una CAGR del 7,35% hasta 2031.

- Por usuario final, los hospitales gestionaron el 51,87% de los ajustes en 2025, mientras que las farmacias en línea y los establecimientos de venta directa al consumidor están previstos para una CAGR del 7,02%.

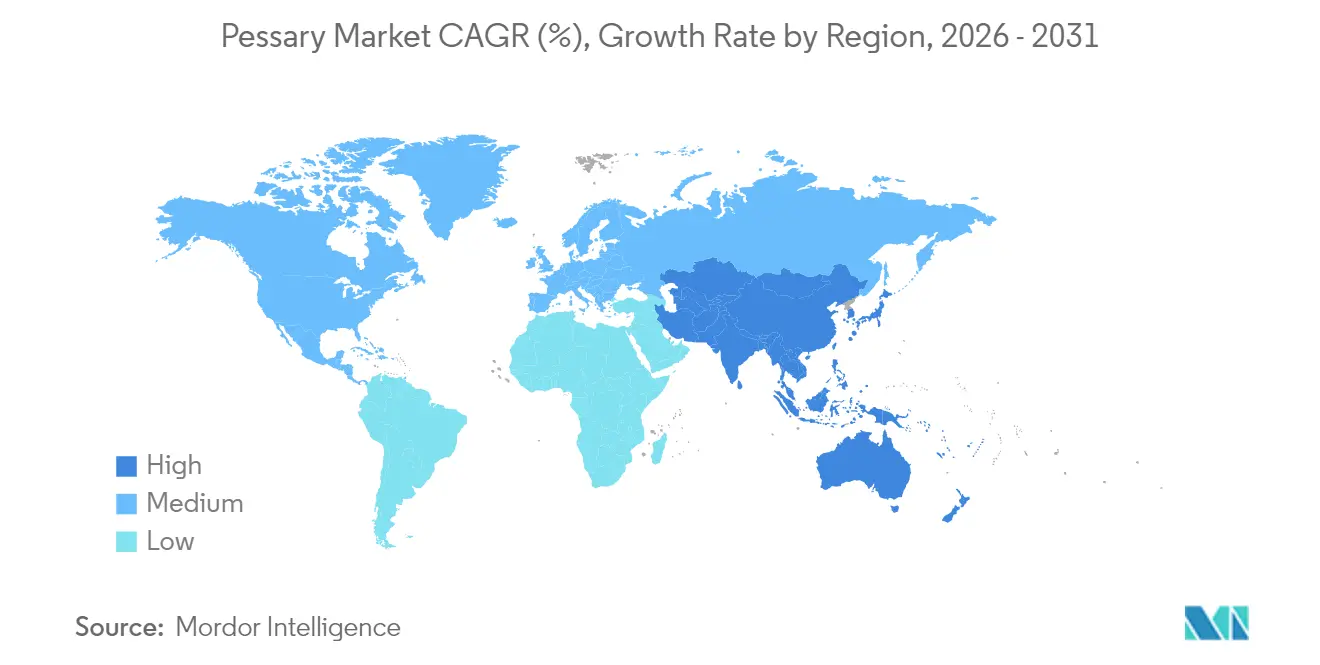

- Por región, América del Norte capturó el 38,11% de la cuota del mercado de pesarios en 2025, aunque Asia-Pacífico está preparada para crecer más rápido a una CAGR del 5,18% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y Perspectivas del Mercado Global de Pesarios

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de POP e incontinencia urinaria | +1.2% | Global, mayor en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Cambio hacia la gestión ambulatoria no quirúrgica | +0.8% | América del Norte y la Unión Europea, expandiéndose hacia Asia-Pacífico | Mediano plazo (2–4 años) |

| Aumento de la concienciación e iniciativas de salud femenina | +0.6% | Global, impulsado por políticas en mercados desarrollados | Mediano plazo (2–4 años) |

| Avances en silicona de grado médico y diseño ergonómico | +0.4% | Centros de fabricación globales, transferencia tecnológica a mercados emergentes | Corto plazo (≤ 2 años) |

| Pesarios personalizados impresos en 3D con inteligencia artificial | +0.3% | Adopción temprana en América del Norte y Europa, selectiva en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Tele-uroginecolología que permite la autogestión remota | +0.5% | América del Norte a la vanguardia, la Unión Europea le sigue, penetración limitada en Asia-Pacífico | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de POP e Incontinencia Urinaria

Se proyecta que los casos de prolapso de órganos pélvicos (POP) aumenten un 46% para 2050, con los mayores incrementos en mujeres de entre 70 y 79 años. Los estudios de calidad de vida muestran que el 56% de las mujeres afectadas experimenta incontinencia y el 52% desarrolla prolapso, lo que pone de relieve las necesidades no cubiertas[2]Taryn Hall, "Encuesta sobre la Carga de Síntomas de los Trastornos del Suelo Pélvico," Frontiers in Public Health, frontiersin.org. Los costos quirúrgicos anuales en Estados Unidos ya superan los USD 1.523 millones, lo que intensifica el interés de los pagadores en alternativas no quirúrgicas. El 82% de las cirugías de prolapso se realizan actualmente en centros ambulatorios, entornos que integran fácilmente el ajuste de pesarios. Estos hechos clínicos y económicos sustentan una demanda sostenida de terapia conservadora, reforzando las bases a largo plazo del mercado de pesarios. Fuente: Taryn Hall, "Encuesta sobre la Carga de Síntomas de los Trastornos del Suelo Pélvico," Frontiers in Public Health, frontiersin.org

Cambio hacia la Gestión Ambulatoria No Quirúrgica

Los estudios prospectivos registran un alivio de síntomas del 40% en la micción, una reducción del 38% en la urgencia y una disminución del 29% en la incontinencia de urgencia entre los usuarios de pesarios. El consenso de 2024 de la Sociedad Americana de Uroginecología formalizó las vías de atención, abordando las lagunas en las directrices anteriores. Las mejoras ergonómicas —como los anillos plegables— reducen el dolor de inserción y favorecen el autocuidado[3]Ashford Hosseini, "Estudio de Comodidad del Pesario Plegable," American Journal of Obstetrics and Gynecology, ajog.org. Las plataformas de tele-uroginecolología permiten ahora la prescripción remota, con protocolos de seguimiento integrados en los flujos de trabajo del software. El reconocimiento del reembolso a través de la codificación HCPCS valida aún más la gestión conservadora ambulatoria como clínica y económicamente viable.

Aumento de la Concienciación e Iniciativas de Salud Femenina

En 2024, Estados Unidos comprometió USD 100 millones para la investigación en salud femenina, redirigiendo fondos hacia afecciones del suelo pélvico históricamente infradiagnosticadas. La esperada expansión de FemTech hasta USD 177.050 millones para 2032 fomenta ecosistemas más amplios de ensayos clínicos, educación y formación de proveedores que impulsan la adopción de pesarios. Ensayos como TOPSY demostraron que los pesarios autogestionados funcionan de manera comparable a los cuidados en centros clínicos, ampliando los modelos de entrega viables. Las sociedades profesionales emiten ahora directrices estandarizadas de ajuste, aumentando la confianza de los médicos. La promoción en las redes sociales normaliza el debate sobre la salud íntima, impulsando la demanda de terapias conservadoras y accesibles dentro del mercado de pesarios.

Avances en Silicona de Grado Médico y Diseño Ergonómico

El progreso de la ciencia de los materiales ha transformado los pesarios de productos genéricos a dispositivos de precisión. Solo NuSil cuenta con más de 700 expedientes maestros de la FDA, lo que subraya los estrictos estándares de calidad. El modelo de estantería POPY de Mediplus de 2024 aporta conformación anatómica y una vida útil de 10 años. Las auditorías clínicas vinculan el 26,6% de las interrupciones al malestar, por lo que los fabricantes han priorizado durómetros más suaves e insertos con memoria de forma. Las construcciones autoclavables reducen los costos por paciente al tiempo que cumplen las normas de control de infecciones, y la investigación y desarrollo en bioplásticos apunta a los mandatos medioambientales sin comprometer la biocompatibilidad. Estas innovaciones mejoran la adherencia del paciente y refuerzan el perfil competitivo del mercado de pesarios.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incomodidad del paciente, complicaciones y temor | −0.7% | Global, con matices culturales | Corto plazo (≤ 2 años) |

| Cobertura de reembolso limitada | −0.5% | Mercados en desarrollo, desigual en economías desarrolladas | Mediano plazo (2–4 años) |

| Fragilidad del suministro de silicona de grado médico | −0.4% | Global, aguda donde se importan las materias primas | Corto plazo (≤ 2 años) |

| Presión de sostenibilidad sobre los plásticos de un solo uso | −0.3% | Europa a la vanguardia, extendiéndose a América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incomodidad del Paciente, Complicaciones y Temor

Trabajos multicéntricos recientes señalan una incidencia de complicaciones del 21%; la expulsión representa el 40,8% y el dolor el 26,6% de dichos eventos. La resolución quirúrgica se hace necesaria en el 34,2% de los casos complejos, lo que genera cautela en los médicos. Hasta el 30% de las mujeres elegibles rechaza una prueba por ansiedad ante el malestar o el desplazamiento del dispositivo. Las limitaciones anatómicas —longitud vaginal inferior a 7,5 cm— predicen la interrupción del tratamiento, aunque requieren herramientas de evaluación especializadas que no son universales en la atención primaria. Los tabúes culturales reducen aún más la adopción en determinadas geografías. Aunque los dispositivos plegables y personalizados mitigan muchos problemas, el precio y la familiarización de los profesionales van por detrás de las posibilidades técnicas.

Cobertura de Reembolso Limitada

El baremo de honorarios de pesarios desechables de los Centros de Servicios de Medicare y Medicaid (CMS) promedia USD 67,21, pero las políticas de seguros privados y Medicaid varían ampliamente. Las mujeres mayores con ingresos fijos a menudo asumen costos de bolsillo por los ajustes y el seguimiento. A nivel mundial, muchos pagadores siguen considerando los pesarios como suministros discrecionales en lugar de dispositivos médicos esenciales. La atención continua —incluidos los ajustes— carece de códigos de facturación específicos en varios sistemas, lo que desincentiva la participación de los proveedores. Si bien la atención basada en el valor podría premiar los resultados en lugar de los procedimientos, la infraestructura de datos para los modelos de riesgo compartido sigue sin estar suficientemente desarrollada. El comercio electrónico de pago directo ayuda a algunos pacientes, pero acentúa la inequidad económica. Estos obstáculos al pago moderan las perspectivas, por lo demás sólidas, del mercado de pesarios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio del Anular Enfrenta la Disrupción Personalizada

Los pesarios anulares generaron el 45,98% de la cuota del mercado de pesarios en 2025, lo que subraya el profundo conocimiento por parte de los proveedores y la amplia cobertura de indicaciones. Sin embargo, se proyecta que los dispositivos de cubo superen al mercado de pesarios en su conjunto con una CAGR del 6,12% hasta 2031, favorecidos para escenarios de prolapso avanzado. Las variantes Gellhorn y de dona cubren nichos anatómicos específicos, mientras que los modelos plegables e impresos en 3D emergentes habitan la frontera tecnológica.

La fabricación personalizada está redefiniendo los protocolos clínicos. La plataforma Gynethotics de Cosm Medical, autorizada por la FDA, ofrece imágenes anatómicas, diseño asistido por inteligencia artificial e impresión 3D en la clínica, un proceso que reduce los plazos de prueba y error y mejora el ajuste. A medida que los costos de impresión bajen y se acumulen datos clínicos, el dominio del pesario anular podría erosionarse. Sin embargo, los diseños anulares aún se benefician del menor costo unitario y de la codificación de reembolso establecida, lo que los posiciona como soluciones de base incluso cuando la personalización gana terreno en el mercado de pesarios.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Material: La Supremacía del Silicón Desafiada por la Sostenibilidad

La silicona de grado médico mantuvo el 78,02% del tamaño del mercado de pesarios en 2025 gracias a su incomparable biocompatibilidad, resiliencia tensil y esterilizabilidad. La CAGR del 6,45% del látex/caucho refleja las limitaciones de costos de los sistemas de salud y la demanda de los pacientes de opciones de menor precio en regiones emergentes. Los elastómeros termoplásticos ofrecen ventajas de reciclabilidad, pero siguen siendo un nicho. Los polímeros bioreabsorbibles y los compuestos impresos en 3D se sitúan en el horizonte de la investigación y el desarrollo, combinando sostenibilidad con geometría individualizada.

La puntuación medioambiental de la Unión Europea está obligando a los equipos de compras a sopesar la huella de carbono y la eliminación al final de la vida útil junto con la eficacia clínica. Los sistemas de salud que adopten licitaciones de ciclo de vida podrían redirigir gradualmente el volumen hacia materiales más sostenibles. No obstante, la validación histórica del silicón mantiene bajos los obstáculos regulatorios y mínima la fricción de adopción, sustentando su primacía a corto plazo dentro del mercado de pesarios.

Por Aplicación: La Incontinencia de Esfuerzo Impulsa la Aceleración del Crecimiento

El tratamiento del POP estadio I-II representó el 43,02% del tamaño del mercado de pesarios en 2025, reflejo de su prevalencia clínica. Se prevé que la incontinencia urinaria de esfuerzo registre una CAGR del 7,35%, superando a otros casos de uso a medida que disminuye el estigma y gana terreno el tratamiento conservador de primera línea. El POP estadio III-IV y las indicaciones especiales —insuficiencia cervical, apoyo posquirúrgico— conservan roles modestos pero esenciales para pacientes de alto riesgo.

Los dispositivos digitales de entrenamiento del suelo pélvico complementan el soporte mecánico, creando vías de gestión holísticas. Las comparaciones clínicas muestran que los programas guiados por aplicaciones ofrecen una reducción de síntomas superior frente a las rutinas domésticas no supervisadas. Los fabricantes de pesarios que integren sensores o aplicaciones complementarias pueden capturar el potencial de venta cruzada e incorporarse en la atención longitudinal, ampliando aún más el mercado de pesarios.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: La Transformación Digital Reorganiza la Distribución

Los hospitales gestionaron el 51,87% de los ajustes en 2025, reflejo de las vías de derivación heredadas y el reembolso integrado. Las farmacias en línea y los establecimientos de venta directa al consumidor están previstos para una CAGR del 7,02%, habilitada por prescripciones de telemedicina y logística simplificada. Los centros ambulatorios y las clínicas de uroginecología combinan experiencia de alto valor con economías de la atención ambulatoria, mientras que las cadenas minoristas mantienen presencia en el mostrador.

El proyectado salto del comercio electrónico hasta USD 750.000 millones para 2027 está catalizando nuevas asociaciones que vinculan las consultas virtuales, la adjudicación de seguros y la entrega a domicilio. Los fabricantes deben ahora dominar el posicionamiento en motores de búsqueda, los kits de ajuste a distancia y el soporte conforme a la norma HIPAA para seguir siendo competitivos. Los canales directos prometen mayores márgenes, aunque también transfieren los costos de educación y seguimiento a los proveedores, reorganizando los grupos de beneficios en todo el mercado de pesarios.

Análisis Geográfico

América del Norte lideró el mercado de pesarios con una cuota de ingresos del 38,11% en 2025, impulsada por las amplias redes de uroginecología, la financiación específica para la salud femenina y las claras vías regulatorias de la FDA. La asignación de investigación de USD 100 millones del gobierno de Estados Unidos está fomentando ensayos clínicos y formación de proveedores que alimentan la demanda. Los ingresos de CooperSurgical en 2024 alcanzaron USD 1.286 millones, prueba de que los actores establecidos aún pueden crecer un 10% aprovechando las relaciones con los médicos y el conocimiento del reembolso. La compresión de honorarios por parte de las aseguradoras y las disparidades en la cobertura representan obstáculos persistentes, aunque la normalización regulatoria de la telesalud amplía el alcance a los pacientes. Canadá y México añaden potencial incremental a través de la modernización del sistema de salud.

Se prevé que Asia-Pacífico supere a todas las regiones con una CAGR del 5,18% hasta 2031. La demografía envejecida de Japón y Corea del Sur refleja las tendencias occidentales, mientras que la expansión de la clase media china y la construcción de hospitales desbloquean el potencial de volumen. Los ingresos de tecnología médica de la región podrían alcanzar USD 225.000 millones para 2030, proporcionando un contexto favorable para el mercado de pesarios. La heterogeneidad regulatoria y el estigma cultural complican el despliegue, pero la integración del comercio social y el aumento de la alfabetización en FemTech están facilitando la adopción. La inversión de capital privado y la financiación de infraestructura pública en 2024 fortalecieron las cadenas de suministro nacionales, sentando las bases para ganancias sostenidas.

La cobertura sanitaria universal de Europa y su cultura de práctica basada en la evidencia sustentan un crecimiento estable de dígito medio único. Los umbrales de calidad del Reglamento de Dispositivos Médicos (MDR) y del Reglamento de Dispositivos de Diagnóstico In Vitro (IVDR) de la Unión Europea elevan los costos de cumplimiento, pero protegen a los actores establecidos con infraestructuras de sistemas de gestión de calidad consolidadas. Las directivas de sostenibilidad presionan a los fabricantes hacia insumos biodegradables y envases de economía circular, lo que podría desencadenar innovación en materiales. Las condiciones del mercado en Oriente Medio y África y en América del Sur siguen siendo incipientes pero prometedoras, dependientes de mejoras en infraestructura, formación de médicos y una cobertura de pagadores más amplia para desbloquear su participación en el mercado global de pesarios.

Panorama Competitivo

La concentración del mercado es moderada: un puñado de empresas de dispositivos diversificadas controla las líneas de productos heredadas, mientras que los nuevos participantes especializados se hacen con nichos de alto crecimiento. CooperSurgical aprovecha fuerzas de ventas integradas, subvenciones educativas y carteras diversificadas de salud femenina para defender su cuota. Integra LifeSciences tropezó en 2024 tras recibir cartas de advertencia de la FDA por fallos de calidad, lo que demuestra que el cumplimiento regulatorio sigue siendo una variable determinante.

La tecnología es ahora la principal palanca competitiva. El programa Gynethotics de Cosm Medical combina la cartografía anatómica por inteligencia artificial con la impresión 3D en la clínica, reduciendo los tiempos de ajuste y mejorando la comodidad —una ventaja que ya obtuvo la autorización de la FDA y nuevo capital de riesgo en 2025. Axena Health logró obtener un código HCPCS para su sistema digital Leva, ilustrando cómo una estrategia de reembolso inteligente puede ampliar el número de pacientes elegibles.

Las alianzas estratégicas continúan redefiniendo el sector. ConTIPI Medical recurrió a EVERSANA para la comercialización en Estados Unidos de su dispositivo ProVate, fusionando la propiedad intelectual del dispositivo con la capacidad de acceso al mercado subcontratada. La inversión de USD 10 millones de BD en fabricación nacional refuerza la resiliencia frente a los choques geopolíticos. De cara al futuro, los actores que integren innovación en diseño con compromiso digital, resiliencia en la cadena de suministro y estrategia con los pagadores estarán posicionados para ejercer una influencia desproporcionada dentro del mercado de pesarios.

Líderes de la Industria de Pesarios

CooperSurgical Inc.

Bioteque America, Inc.

Integra LifeSciences

Coloplast A/S

MedGyn Products, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Mayo de 2025: Teal Health recibió la aprobación de la FDA para el dispositivo de recolección domiciliaria para el cáncer de cuello uterino Teal Wand, lo que señala una aceptación más amplia de las tecnologías de salud femenina en el hogar.

- Marzo de 2025: La FDA autorizó la primera prueba domiciliaria de infecciones de transmisión sexual de Visby Medical para clamidia, gonorrea y tricomoniasis.

- Marzo de 2025: OsteoBoost obtuvo la autorización de la FDA como el primer dispositivo de prescripción no farmacológico para el tratamiento de la osteopenia.

- Febrero de 2025: Femasys obtuvo aprobaciones israelíes para FemaSeed, FemVue y FemCerv, ampliando su entrada en el mercado de Oriente Medio.

- Enero de 2025: Integer Holdings adquirió Precision Coating, reforzando las capacidades en tecnología de superficie de dispositivos.

Alcance del Informe del Mercado Global de Pesarios

Según el alcance del informe, un pesario es un dispositivo protésico blando y flexible que se inserta en la vagina con fines estructurales y farmacéuticos. Se utiliza con mayor frecuencia para tratar el prolapso de órganos pélvicos y la incontinencia urinaria de esfuerzo, con el fin de mantener la posición de los órganos en la región pélvica. También puede utilizarse como método anticonceptivo o para administrar medicamentos localmente en la vagina. El mercado de pesarios está segmentado por tipo (Gellhorn, anular, de dona y otros), usuario final (farmacias hospitalarias, farmacias minoristas y farmacias en línea) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones globales. El informe ofrece el valor (USD millones) para los segmentos anteriores.

| Materiales Restauradores | Materiales Restauradores Directos |

| Materiales Restauradores Indirectos | |

| Biomateriales | |

| Agentes de Adhesión / Adhesivos | |

| Materiales de Impresión | |

| Implantes | |

| Prótesis | |

| Equipos de Odontología Restauradora | Sistemas CAD/CAM |

| Piezas de Mano | |

| Instrumentos Rotatorios | |

| Equipos de Colado | |

| Otros Equipos de Odontología Restauradora |

| Hospitales y Clínicas Dentales |

| Laboratorios Dentales |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Materiales Restauradores | Materiales Restauradores Directos |

| Materiales Restauradores Indirectos | ||

| Biomateriales | ||

| Agentes de Adhesión / Adhesivos | ||

| Materiales de Impresión | ||

| Implantes | ||

| Prótesis | ||

| Equipos de Odontología Restauradora | Sistemas CAD/CAM | |

| Piezas de Mano | ||

| Instrumentos Rotatorios | ||

| Equipos de Colado | ||

| Otros Equipos de Odontología Restauradora | ||

| Por Usuario Final | Hospitales y Clínicas Dentales | |

| Laboratorios Dentales | ||

| Otros Usuarios Finales | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de pesarios?

El mercado de pesarios está valorado en USD 494,98 millones en 2026 y se proyecta que crezca hasta USD 620,32 millones en 2031.

¿Qué tipo de pesario ostenta la mayor cuota de mercado?

Los diseños anulares lideran con el 45,98% de la cuota del mercado de pesarios en 2025.

¿Por qué la incontinencia urinaria de esfuerzo es la aplicación de más rápido crecimiento?

El aumento de la concienciación, la reducción del estigma y las directrices de tratamiento conservador de primera línea impulsan una CAGR del 7,35% para las aplicaciones de incontinencia de esfuerzo.

¿Qué región espera registrar el mayor crecimiento?

Se prevé que Asia-Pacífico registre la CAGR más rápida del 5,18% hasta 2031 debido a los cambios demográficos y la expansión del acceso a la atención sanitaria.

¿Cómo están afectando los canales digitales a la distribución?

Se proyecta que las prescripciones de telemedicina y el comercio electrónico de venta directa al consumidor eleven los canales en línea a una CAGR del 7,02%, reorganizando la forma en que los pacientes obtienen pesarios.

¿Qué materiales dominan la fabricación de pesarios?

La silicona de grado médico sigue siendo el material principal, capturando el 78,02% del tamaño del mercado de pesarios en 2025 gracias a su comprobada biocompatibilidad y durabilidad.

Última actualización de la página el: