Tamaño y Participación del Mercado de Electrónica Médica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.65% CAGR |

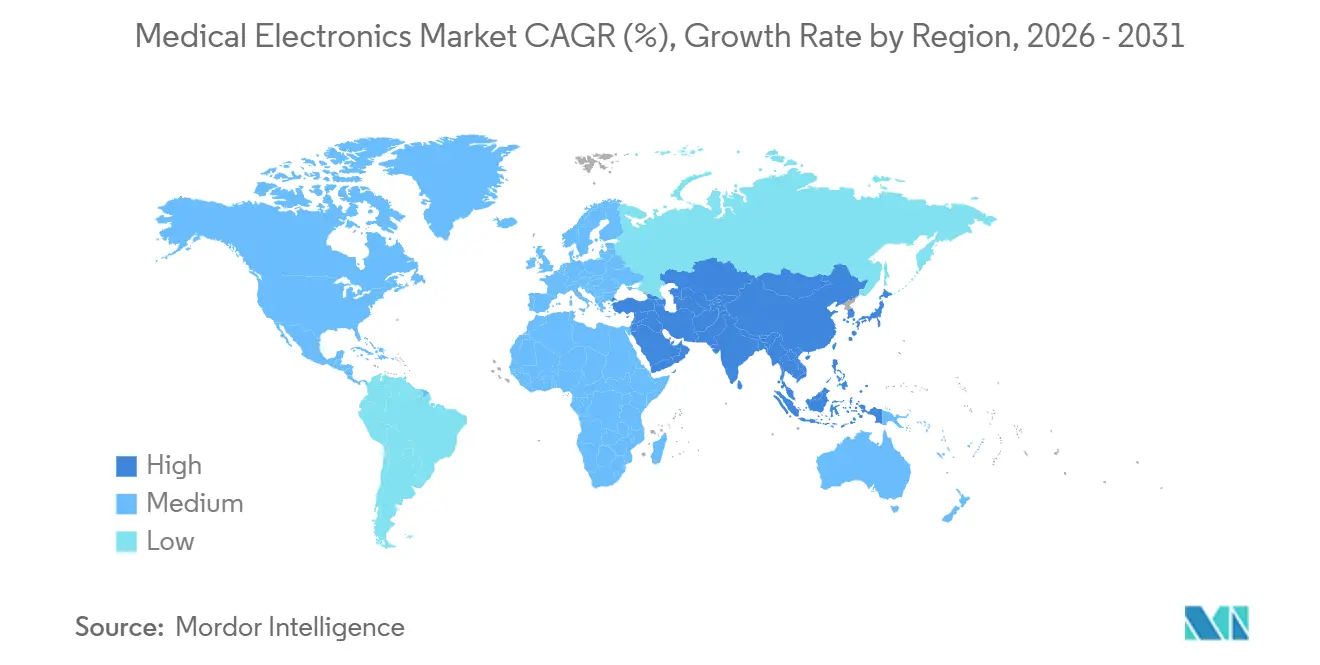

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

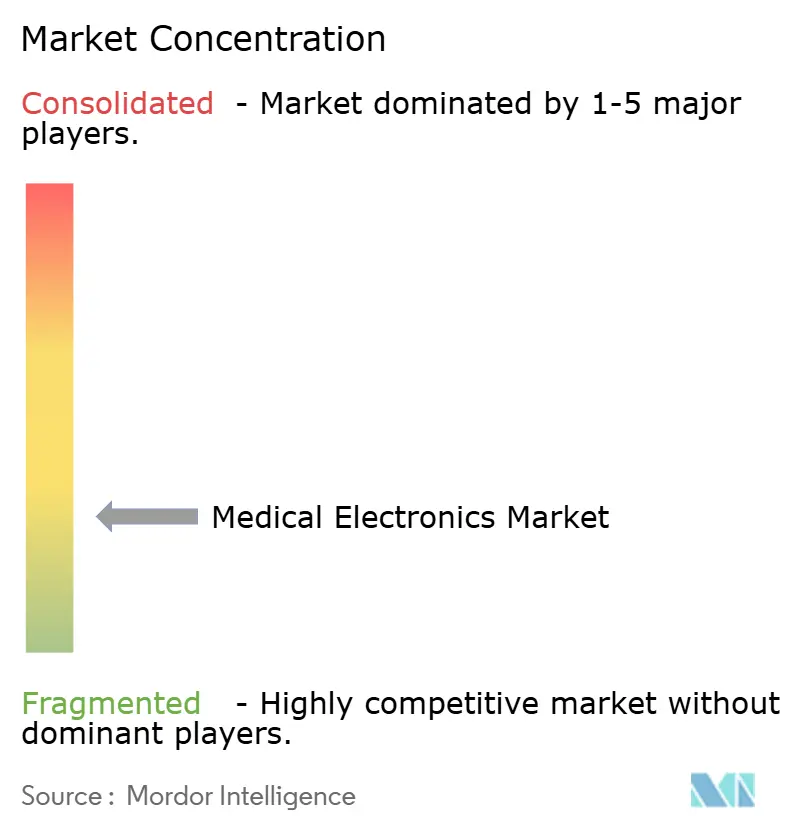

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Electrónica Médica por Mordor Intelligence

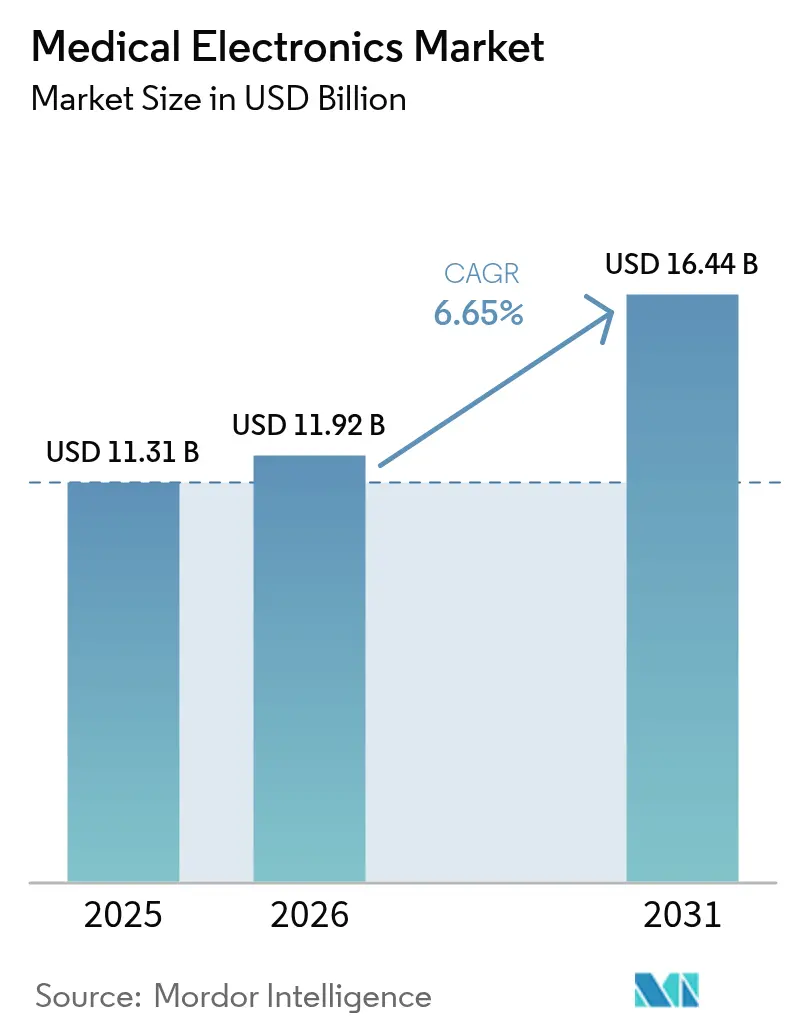

Se proyecta que el tamaño del Mercado de Electrónica Médica sea de USD 11,31 mil millones en 2025, USD 11,92 mil millones en 2026, y alcance USD 16,44 mil millones en 2031, creciendo a una CAGR del 6,65% de 2026 a 2031.

Un cambio en los reembolsos hacia pagos vinculados a resultados está orientando el capital desde el diagnóstico por imagen episódico hacia la monitorización continua, acelerando la demanda de dispositivos portátiles e implantables habilitados con inteligencia artificial. La escasez de semiconductores está disminuyendo, aunque el abastecimiento dual de componentes sigue siendo una disciplina de diseño estándar, ya que los fabricantes se protegen ante cualquier retorno de los cuellos de botella en las fundiciones. El cumplimiento normativo en ciberseguridad se ha convertido en un criterio de diseño inicial tras la guía de la FDA de 2024, lo que lleva a los fabricantes de equipos originales a incorporar listas de materiales de software en cada activo conectado.[1]Administración de Alimentos y Medicamentos de EE. UU., "Ciberseguridad en Dispositivos Médicos: Consideraciones del Sistema de Calidad y Contenido de las Presentaciones de Preinscripción en el Mercado," FDA.gov Mientras tanto, la escasez de helio está impulsando los presupuestos de radiología hacia plataformas de resonancia magnética de bajo consumo de criógeno, abriendo vías disruptivas para los desarrolladores de imanes de evaporación cero. Los líderes del mercado están pivotando desde las ventas únicas de hardware hacia suscripciones recurrentes de servicios digitales, combinando garantías de tiempo de actividad de los equipos con análisis que demuestran valor en el marco de los contratos emergentes basados en resultados.

Conclusiones Clave del Informe

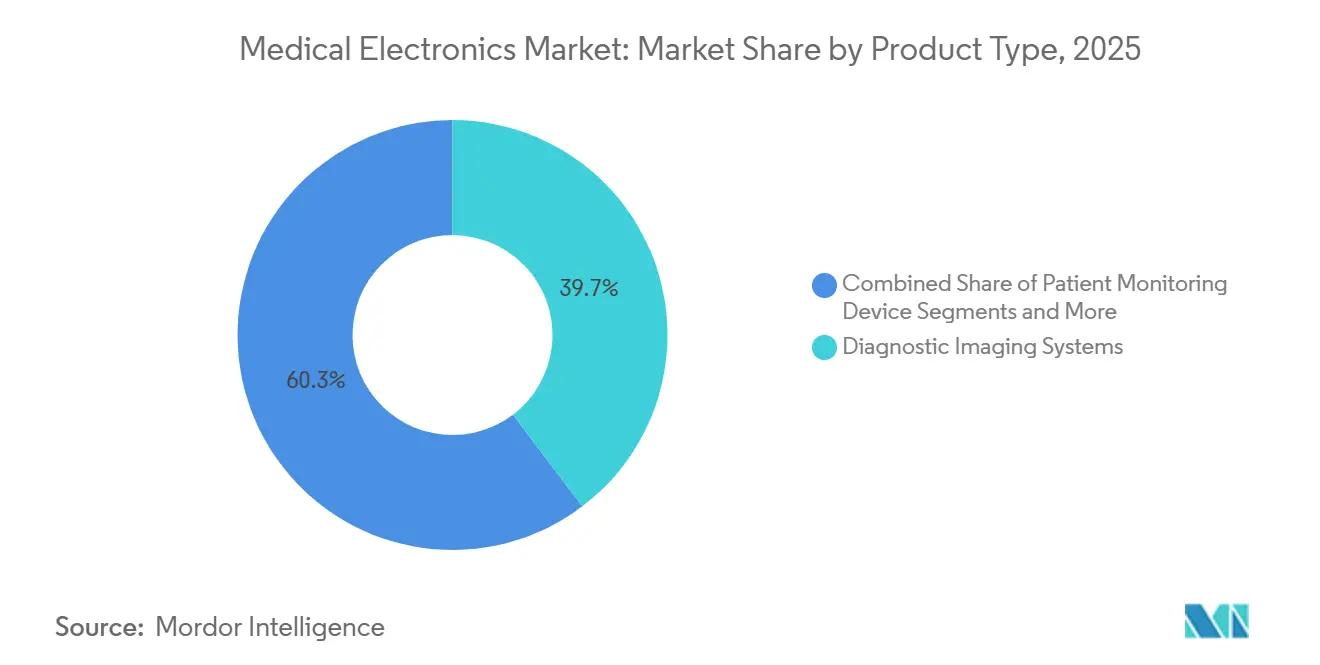

- Por tipo de producto, el diagnóstico por imagen lideró con el 39,68% de la participación del mercado de electrónica médica en 2025, mientras que los dispositivos portátiles e implantables avanzan a una CAGR del 10,73% hasta 2031.

- Por componente, los sensores y los sistemas microelectromecánicos (MEMS) representaron el 32,33% del tamaño del mercado de electrónica médica en 2025 y se prevé que se expandan a una CAGR del 9,43% durante 2026-2031.

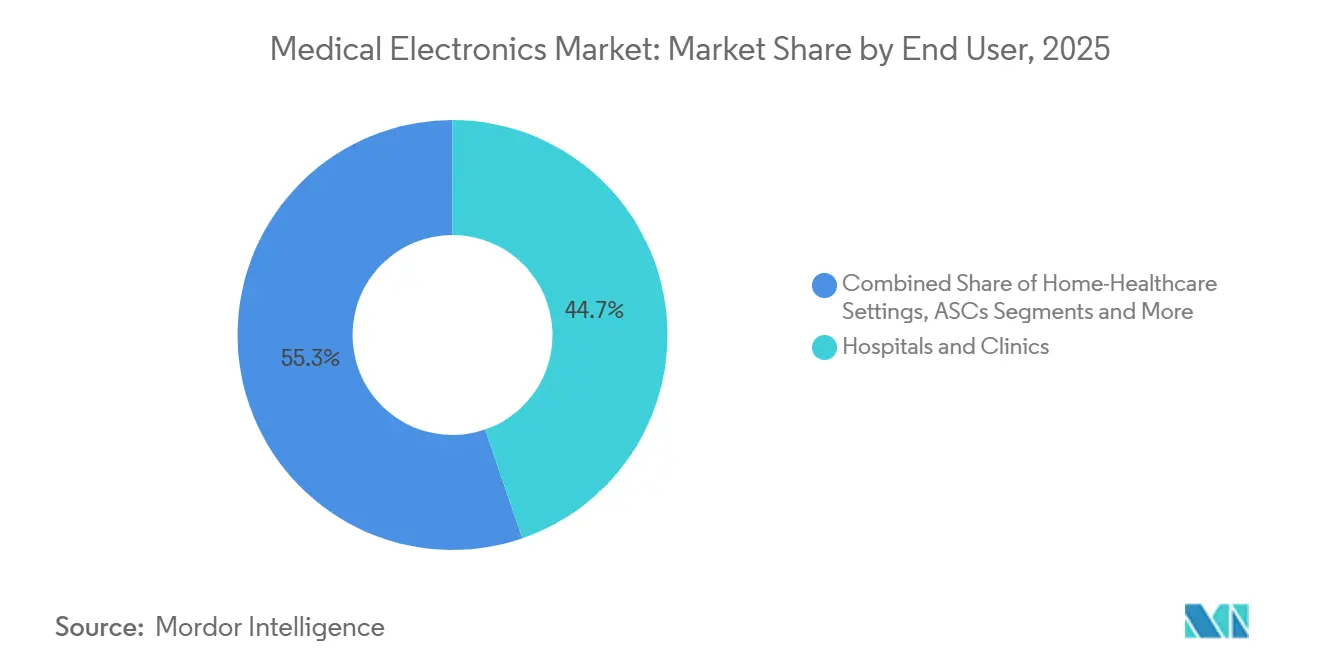

- Por usuario final, los hospitales y clínicas concentraron el 44,72% del gasto en 2025, mientras que los entornos de atención médica domiciliaria proyectan una CAGR del 9,01% hasta 2031.

- Por aplicación clínica, la cardiología capturó el 29,44% del tamaño del mercado de electrónica médica en 2025; se prevé que la oncología registre una CAGR del 10,33% durante 2026-2031.

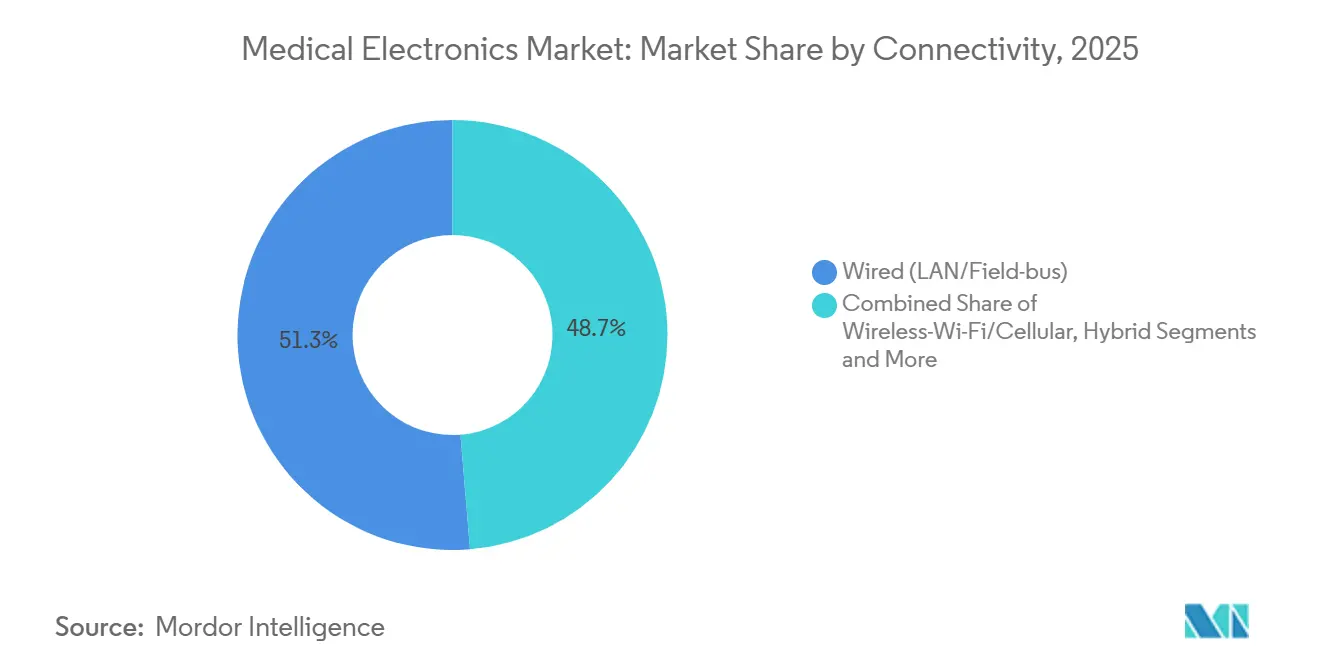

- Por conectividad, los enlaces de red de área local cableada y bus de campo representaron el 51,29% de los ingresos de 2025, pero el Bluetooth de Baja Energía está creciendo a una CAGR del 8,24% hasta 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 33,46% en 2025, mientras que Asia-Pacífico proyecta avanzar a una CAGR del 8,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Electrónica Médica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Rápida de Modalidades de Diagnóstico por Imagen Habilitadas con Inteligencia Artificial | +1.4% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Cambio hacia Diagnósticos Domiciliarios y Dispositivos Portátiles | +1.6% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Impulso Regulatorio para el Cumplimiento de la 4.ª Edición de la IEC 60601-1 | +0.8% | Global | Largo plazo (≥ 4 años) |

| Surgimiento de la Bioelectrónica Imprimible y Flexible | +0.7% | América del Norte, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente Demanda de Semiconductores Resistentes a la Radiación en Terapia de Protones | +0.5% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Expansión del Reembolso de Telesalud para la Monitorización Remota | +1.3% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de Modalidades de Diagnóstico por Imagen Habilitadas con Inteligencia Artificial

Más de 600 dispositivos habilitados con inteligencia artificial autorizados por la FDA a mediados de 2024 han convertido las tareas de análisis de imágenes en flujos de trabajo casi en tiempo real, reduciendo los tiempos de exploración por resonancia magnética hasta en un 50% y disminuyendo los retrasos en la interpretación.[2]Administración de Alimentos y Medicamentos de EE. UU., "Dispositivos Médicos Habilitados con Inteligencia Artificial y Aprendizaje Automático (IA/AA)," FDA.gov Los proveedores recuperan las inversiones rápidamente porque Medicare Advantage y varios pagadores europeos reembolsan las lecturas asistidas por inteligencia artificial a tarifas premium, mejorando el retorno de la inversión y creando ciclos de actualización defendibles.

Cambio hacia Diagnósticos Domiciliarios y Dispositivos Portátiles

Los códigos ampliados de monitorización remota de pacientes en EE. UU., que entraron en vigor en 2026, remuneran a los médicos por revisar los datos generados por los pacientes, convirtiendo los dispositivos portátiles conectados en activos reembolsables.[3]Centros de Servicios de Medicare y Medicaid de EE. UU., "Regla Final del Arancel de Honorarios Médicos del Año Natural 2026," CMS.gov Los monitores continuos de glucosa y los dispositivos de medición de presión arterial sin manguito están incorporando sensores multiparámetro y enlaces móviles, lo que permite a los médicos ajustar las terapias sin necesidad de visitas al consultorio.

Impulso Regulatorio para el Cumplimiento de la 4.ª Edición de la IEC 60601-1

Las revisiones en borrador refuerzan el rigor en materia de ciberseguridad y el ciclo de vida del software, lo que efectivamente incrementa las cargas de trabajo de verificación del diseño, aunque ofrece ventajas de acceso al mercado para las empresas con sistemas de calidad maduros. Los equipos de adquisición en las organizaciones de compras grupales estipulan cada vez más el cumplimiento de la norma 60601-1, convirtiendo la certificación en un requisito de acceso a las ventas.

Surgimiento de la Bioelectrónica Imprimible y Flexible

Los circuitos elásticos y ultradelgados demostrados por los laboratorios de la Universidad de Stanford y la Universidad de Tokio en 2024 ofrecen señales libres de artefactos incluso bajo una deformación del 50%, allanando el camino para parches de electrocardiograma conformes a la piel que podrían venderse por menos de USD 1 por sensor una vez que los rendimientos de fabricación de rollo a rollo maduren. Los primeros pilotos comerciales se centran en monitores de cicatrización de heridas, donde la desechabilidad compensa el mayor costo unitario.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de la Cadena de Suministro de Silicio Posterior a 2025 | −0.9% | Global | Corto plazo (≤ 2 años) |

| Estricta Vigilancia Poscomercialización bajo el Reglamento de Dispositivos Médicos de la Unión Europea | −0.7% | Europa | Mediano plazo (2-4 años) |

| Cuellos de Botella en la Certificación de Ciberseguridad para Implantes Conectados | −0.6% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Escasez de Helio que Eleva los Costos de los Imanes de Resonancia Magnética | −0.4% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de la Cadena de Suministro de Silicio Posterior a 2025

Los plazos de entrega de semiconductores de potencia alcanzaron un máximo de 52 semanas en 2024, lo que obligó a muchos fabricantes de equipos originales de dispositivos a realizar costosos rediseños o compras en el mercado spot que erosionaron los márgenes. Las nuevas plantas de fabricación financiadas por las Leyes de Semiconductores no aliviarán las restricciones hasta después de 2027.

Estricta Vigilancia Poscomercialización bajo el Reglamento de Dispositivos Médicos de la Unión Europea

Los informes periódicos obligatorios de actualización de seguridad y las actualizaciones de evidencia clínica añaden entre USD 0,5 y 1 millón en costos anuales de cumplimiento para las empresas medianas, lo que lleva a algunos proveedores de nicho a abandonar la Unión Europea o a fusionarse con socios con mayor capitalización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Diagnóstico por Imagen Ancla los Ingresos, los Dispositivos Portátiles Impulsan el Crecimiento

Las plataformas de diagnóstico por imagen generaron el 39,68% de los ingresos de 2025, sustentando el mercado de electrónica médica a través de contratos de servicio plurianuales y paquetes de actualización. Los fabricantes de equipos originales de diagnóstico por imagen ahora incorporan inteligencia artificial en el dispositivo para automatizar la reconstrucción y anotar las exploraciones, recuperando el valor que antes fluía hacia los proveedores de software independientes.

Los dispositivos portátiles e implantables, aunque menores en ingresos absolutos, se prevé que se expandan a una CAGR del 10,73% hasta 2031. El reembolso por la monitorización continua de glucosa y presión arterial, junto con la vinculación a teléfonos inteligentes, está elevando los precios de venta promedio. Esta trayectoria de dos dígitos elevará de manera constante el mercado de electrónica médica a medida que los dispositivos domiciliarios de bajo capital complementen los presupuestos de diagnóstico por imagen hospitalario.

Por Componente: Los Sensores y los Sistemas Microelectromecánicos Lideran, los Circuitos Integrados de Alimentación Quedan Rezagados

Los sensores y los sistemas microelectromecánicos (MEMS) representaron el 32,33% de las ventas de 2025 y crecerán a un ritmo del 9,43% anual, un ritmo que supera a todas las demás clases de chips. Los sensores inerciales y bioquímicos miniaturizados permiten parches adhesivos de un solo uso que transmiten datos multivitales por Bluetooth o Wi-Fi. Los circuitos integrados de gestión de energía quedan rezagados en crecimiento, pero siguen siendo esenciales para los factores de forma con batería. La adopción temprana de baterías de estado sólido en implantes cocleares y cardíacos promete ciclos de reemplazo más largos, reforzando los ingresos por repuestos en el mercado de electrónica médica.

Por Usuario Final: Los Hospitales Mantienen la Participación, los Entornos Domiciliarios Crecen con Fuerza

Las adquisiciones hospitalarias representaron el 44,72% de los ingresos de 2025, lo que refleja los ciclos de vida de los equipos de capital y el soporte de ingeniería biomédica interno. Sin embargo, la atención médica domiciliaria está creciendo a una CAGR del 9,01%, convirtiendo los flujos de trabajo de gestión de enfermedades en líneas de servicio de monitorización remota de pacientes reembolsables. Las farmacias minoristas y las tiendas de comercio electrónico amplían el alcance de la distribución, ampliando el mercado de electrónica médica a una audiencia que antes era atendida casi exclusivamente por compradores institucionales.

Por Aplicación Clínica: La Cardiología Domina, la Oncología Acelera

La arraigada participación de ingresos del 29,44% de la cardiología está respaldada por la prevalencia de enfermedades crónicas y el reembolso bien establecido. Las plataformas de oncología, que crecen a una CAGR del 10,33%, se benefician de las mayores tarifas de pago de la terapia de protones y del impulso hacia la planificación de radiación adaptativa, expandiendo el tamaño total del mercado de electrónica médica asignado a las tecnologías de atención oncológica.

Por Conectividad: El Cableado Domina, la Tecnología Inalámbrica Gana Terreno

Las arquitecturas de red de área local cableada y bus de campo aún representaron el 51,29% de los ingresos de conectividad de 2025 debido al rendimiento determinístico en cuidados críticos. Los nodos de Bluetooth de Baja Energía y Wi-Fi avanzan a una CAGR del 8,24%, especialmente en dispositivos portátiles. Las listas de materiales de software exigidas por la FDA elevan el costo de la certificación inalámbrica, aunque las ganancias en interoperabilidad y los despliegues de Wi-Fi 6E están reduciendo las brechas de latencia, ampliando la presencia de la tecnología inalámbrica dentro del mercado de electrónica médica.

Análisis Geográfico

América del Norte generó el 33,46% de los ingresos de 2025, impulsada por la expansión del reembolso de los Centros de Servicios de Medicare y Medicaid y las vías de tramitación acelerada de la FDA para dispositivos basados en inteligencia artificial. La sólida financiación de capital de riesgo acelera la comercialización, consolidando el liderazgo de la región tanto en diagnóstico por imagen como en las carteras de dispositivos portátiles.

Europa queda rezagada en participación, pero cuenta con un acceso armonizado al mercado bajo el Reglamento de Dispositivos Médicos de la Unión Europea, lo que simplifica los lanzamientos en múltiples países una vez lograda la conformidad. La Ley de Atención Médica Digital de Alemania ofrece codificación estructurada para los terapéuticos digitales, convirtiendo al bloque en un campo de pruebas para los modelos de pago basados en resultados.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,02%. El impulso de localización de China para componentes de ultrasonido y resonancia magnética de alta gama y el esquema de Incentivos Vinculados a la Producción de India atraen el ensamblaje de fabricantes de equipos originales y las actividades de investigación y desarrollo hacia la región, elevando el mercado de electrónica médica en toda Asia-Pacífico.

Panorama regulatorio

La regulación de la electrónica médica se está endureciendo en torno a la ciberseguridad, la ingeniería de usabilidad y la trazabilidad, lo que aumenta la carga documental para las plataformas de imagenología, monitoreo e implantes conectados. En Estados Unidos, la FDA ha reforzado las expectativas iniciales para dispositivos conectados a través de su guía de ciberseguridad de 2024, convirtiendo las listas de materiales de software y las prácticas de desarrollo seguro en un requisito práctico para las solicitudes previas a la comercialización, mientras que la guía final de la FDA sobre factores humanos de mayo de 2026 formalizó un marco basado en riesgo para la información de usabilidad en las solicitudes de comercialización.

En Europa, el cumplimiento del EU MDR continúa moldeando el acceso al mercado mediante una vigilancia posterior a la comercialización más estricta y una mayor capacidad de evaluación de la conformidad, y la Comisión Europea trasladó EUDAMED al uso obligatorio para los primeros cuatro módulos (Actores, UDI/Dispositivos, Organismos Notificados y Certificados, y Vigilancia del Mercado) en mayo de 2026, lo que eleva la preparación de datos a un requisito previo para el lanzamiento. En China, la NMPA señaló una carga de trabajo considerable para 2026 con un plan de desarrollo y revisión de estándares industriales que cubre más de 80 estándares (febrero de 2026) y un plan de revisión de directrices que abarca 56 categorías de Clase III y 219 de Clase II (abril de 2026), lo que incrementa la necesidad de mapear los productos afectados y planificar el reregistro para los fabricantes que venden en distintas regiones.

Análisis de la cadena de valor

La cadena de valor de la electrónica médica abarca insumos de semiconductores y subcomponentes (sensores y MEMS, MCU/MPU y DSP, circuitos integrados de gestión de energía, baterías, pantallas, conectores y PCB), el diseño y la verificación de OEM de dispositivos (incluidos los requisitos de seguridad de la norma IEC 60601-1 y del ciclo de vida del software), la fabricación regulada y el ensamblaje final, y la distribución posterior a través de la adquisición hospitalaria, los centros de imagenología y los canales de venta minorista y comercio electrónico que respaldan el monitoreo domiciliario. A medida que los dispositivos añaden conectividad, la ciberseguridad y los procesos de SBOM se posicionan cada vez más junto a las verificaciones y validaciones tradicionales como pasos de control previos que influyen en la elección de componentes y la calificación de proveedores.

La estrategia de la cadena de suministro ha pasado de un abastecimiento global optimizado en costos a arquitecturas orientadas a la resiliencia, con cuellos de botella persistentes reportados en torno a las PCB, las fuentes de alimentación, los conectores y los componentes de alto voltaje/corriente, y con los OEM apoyándose más en socios de EMS/CDMO y en modelos integrados de soporte in situ. La penetración de la externalización en la electrónica médica alcanzó alrededor del 38% en 2025, ya que los OEM redirigen capital hacia la validación clínica y el software, mientras que el doble abastecimiento y la producción y distribución regionalizadas se han convertido en respuestas comunes a la incertidumbre arancelaria y de política comercial, así como a la volatilidad en los plazos de entrega de componentes electrónicos que alcanzó su punto máximo en 2024.

Panorama Competitivo

Los fabricantes de equipos originales de primer nivel, como Siemens Healthineers, GE HealthCare, Philips y Medtronic, aprovechan las bases instaladas y el servicio global para defender las franquicias de diagnóstico por imagen y terapia de alto valor. Los especialistas en semiconductores —Texas Instruments, Analog Devices, STMicroelectronics— se diferencian por su rendimiento de bajo consumo y sus pilas inalámbricas precertificadas, asegurando posiciones dentro de los dispositivos portátiles de próxima generación. Las empresas emergentes ocupan nichos de monitorización remota, vendiendo directamente a los consumidores o asociándose con plataformas de telesalud para desbloquear el reembolso rápidamente. La capacidad de inteligencia artificial en el borde, la preparación regulatoria y la postura en ciberseguridad definen la ventaja competitiva a medida que el mercado de electrónica médica pasa de la captura de márgenes de hardware a las rentas de suscripción de software.

Líderes de la Industria de Electrónica Médica

Koninklijke Philips N.V.

Siemens Healthcare GmbH

Medtronic

GE Healthcare

Abbott Laboratories

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los cambios en el reembolso y en los lugares de atención están creando espacios en blanco para la electrónica de monitoreo conectada, particularmente en los flujos de trabajo de atención domiciliaria que pueden facturarse y operacionalizarse como líneas de servicio de monitoreo remoto de pacientes. La norma final del Calendario del Año 2026 de la Tabla de Honorarios Médicos de CMS de EE. UU. amplió el reembolso del monitoreo remoto de pacientes para la revisión de datos generados por el paciente, respaldando tasas de adopción más altas de dispositivos portátiles habilitados con Bluetooth y periféricos conectados que se integran en los sistemas de revisión clínica.

En el lado de la fabricación, las oportunidades se concentran en la capacidad regional, la preparación de los sistemas de calidad y la externalización electrónica que puede absorber los requisitos de cumplimiento y trazabilidad bajo el EU MDR y marcos similares. Los movimientos concretos de capacidad y capacidad en 2026 incluyen la obtención por parte de ESCATEC de la certificación ISO 13485:2016 en su planta del Reino Unido (Lutterworth) para ampliar la fabricación de electrónica médica, y la ejecución por parte de Polymatech de un arrendamiento de terreno a largo plazo en el SIPCOT Medical Devices Park, respaldado por una gran inversión para escalar la fabricación avanzada de dispositivos médicos en India. Las oportunidades de producto también se expanden donde las categorías de dispositivos combinan hardware con software e inteligencia artificial en el borde, como se observa en los grandes lanzamientos de OEM de plataformas de imagenología y flujo de trabajo habilitadas con IA y la continua cartera de dispositivos habilitados con IA autorizados por la FDA, que está transformando los ciclos de actualización y los modelos de comercialización orientados a servicios.

Desarrollos recientes del sector

- Julio de 2026: Philips anunció una importante expansión de su plataforma de ecografía impulsada por IA con el sistema Alturion, respaldado por la autorización 510(k) de la FDA y el marcado CE, lo que señala un impulso estratégico hacia flujos de trabajo de imagenología de alto volumen y servicios habilitados por software.

- Junio de 2026: Medtronic cerró su adquisición de Scientia Vascular por 550 millones de USD, ampliando su cartera neurovascular con ecosistemas de navegación integrados basados en catéteres y ventas cruzadas entre plataformas intervencionistas.

- Abril de 2026: Medtronic recibió la autorización de la FDA y lanzó la bioprótesis mitral Mosaic Neo, lo que permite múltiples enfoques de acceso y acelera los ciclos de actualización de los sistemas terapéuticos cardíacos estructurales que integran electrónica de dispositivos y guía por imagen.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca el valor de los componentes electrónicos activos y los circuitos integrados que permiten el funcionamiento de los dispositivos médicos utilizados para el diagnóstico, el monitoreo y la terapia en la atención sanitaria humana. El tamaño se calcula en USD corrientes a nivel de salida de fábrica y luego se consolida a nivel global.

Exclusiones del alcance: excluimos los consumibles no electrónicos, el software independiente vendido sin hardware incluido, los ingresos por fabricación por contrato y los dispositivos veterinarios.

Descripción general de la segmentación

- Por Tipo de Producto

- Sistemas de Diagnóstico por Imagen

- Dispositivos de Monitorización de Pacientes

- Dispositivos Terapéuticos y Quirúrgicos

- Dispositivos Portátiles e Implantables

- Por Componente

- Sensores y Sistemas Microelectromecánicos

- Circuitos Integrados de Gestión de Energía y Baterías

- Microcontroladores/Microprocesadores y Procesadores de Señal Digital

- Pantallas y Optoelectrónica

- Por Usuario Final

- Hospitales y Clínicas

- Entornos de Atención Médica Domiciliaria

- Centros de Cirugía Ambulatoria

- Centros de Diagnóstico por Imagen

- Por Aplicación Clínica

- Cardiología

- Neurología

- Oncología

- Ortopedia

- Otros

- Por Conectividad

- Cableado (Red de Área Local/Bus de Campo)

- Inalámbrico — Bluetooth/Bluetooth de Baja Energía

- Inalámbrico — Wi-Fi/Celular

- Híbrido (Cableado + Inalámbrico)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer el marco del mercado y construir series de datos de entrada consistentes antes de intentar cualquier pronóstico. Nos basamos en fuentes públicas y oficiales, como la Organización Mundial de la Salud para los indicadores de los sistemas de salud, el Banco Mundial para el contexto macroeconómico y del gasto en salud, y las bases de datos de dispositivos de la FDA de EE. UU. para comprender las categorías de dispositivos y los flujos de aprobación que dan forma a la demanda de electrónica.

Para hacer operativos los datos de entrada, también revisamos fuentes como las Estadísticas de Salud de la OCDE y los datos comerciales de UN Comtrade para los flujos relevantes de electrónica, junto con publicaciones académicas revisadas por pares sobre la adopción de tecnología en dispositivos médicos y las tendencias de componentes. Se utilizaron informes corporativos, presentaciones a inversores y sitios web de asociaciones para verificar cambios en la combinación de productos, la dirección de los precios y las huellas de fabricación. Cuando fue útil, se consultaron suscripciones de pago para datos financieros de empresas y bases de datos de patentes con el fin de validar la escala de ingresos y la intensidad de innovación. Utilizamos selectivamente una base de datos de envíos de importación-exportación para verificaciones de dirección. Esta lista es ilustrativa, y también consultamos otras fuentes públicas para recopilar datos, validar suposiciones y aclarar preguntas abiertas.

Entrevistas y encuestas primarias

El trabajo primario se llevó a cabo mediante entrevistas con expertos y encuestas estructuradas en toda la cadena de valor, incluidos proveedores de componentes, fabricantes de dispositivos y partes interesadas del lado hospitalario que influyen en las adquisiciones y especificaciones. Utilizamos estas conversaciones para poner a prueba las tasas de adopción de la electrónica de monitoreo e imagenología, los ciclos de reemplazo habituales y los movimientos de precios realistas por tipo de componente. La cobertura se equilibró entre APAC, EMEA y América.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 13% | APAC: 45% |

| Nivel medio: 42% | Líderes funcionales/de unidad: 36% | EMEA: 36% |

| Actores más pequeños: 20% | Gerentes: 51% | América: 19% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, en la que la demanda de dispositivos de atención médica se reconstruye a partir de indicadores como el crecimiento de la base instalada de imagenología diagnóstica y monitoreo de pacientes, los volúmenes de procedimientos que influyen en la utilización, y el contenido electrónico típico por clase de dispositivo. Una vez construido el modelo, corroboramos los totales con aproximaciones selectivas de abajo hacia arriba, como los rangos de precios de venta promedio muestreados para componentes clave multiplicados por la demanda unitaria implícita. Luego realizamos verificaciones de canal sobre los ciclos de reemplazo y actualización.

Los datos de entrada más relevantes incluyen las tendencias de envío de sistemas de imagenología, la adopción de dispositivos de monitoreo y portátiles en la atención domiciliaria, los patrones de gasto de capital hospitalario, y el movimiento de precios de componentes en sensores, MCU, pantallas y circuitos integrados de energía. La conectividad también afecta los cambios en la lista de materiales. Cuando una variable no estaba disponible de manera consistente por país, utilizamos un enfoque escalonado que comienza con anclas regionales y luego aplica ajustes de penetración y combinación validados mediante entrevistas. Los pronósticos se prepararon utilizando análisis de escenarios, con la trayectoria principal determinada por las expectativas de consenso sobre los ciclos de reemplazo de dispositivos, la presión de reembolso y el ritmo de adopción del monitoreo remoto. Sometimos las perspectivas a pruebas de resistencia utilizando casos de adopción más rápida y más lenta.

Validación de datos y ciclo de actualización

Los resultados se verifican mediante múltiples pasadas para que la cifra final no dependa de una sola suposición. Comparamos los totales del modelo con señales independientes, incluido el crecimiento del gasto en salud, la dirección reportada de los envíos de dispositivos y el movimiento de los flujos comerciales para las categorías relevantes de electrónica. Cuando aparecen variaciones grandes, las investigamos antes de dar la aprobación final.

Las verificaciones de anomalías se realizan a nivel regional y nuevamente a nivel global consolidado. Los valores atípicos se revisan con un segundo analista para confirmar la lógica y los cálculos. Si un dato de entrada clave cambia de manera significativa, se vuelve a contactar a los encuestados para confirmar qué cambió y si el cambio es temporal o estructural. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos importantes regulatorios, de suministro o de demanda, y se completa una revisión final previa a la entrega para que los clientes reciban la visión más actual.

Comparación del tamaño del mercado de electrónica médica de Mordor Intelligence con otras estimaciones publicadas

Las cifras de mercado publicadas para la electrónica médica pueden parecer muy diferentes incluso cuando utilizan tasas de crecimiento similares, porque el alcance subyacente no siempre es el mismo. Las diferencias suelen surgir de si la estimación cuenta solo componentes y electrónica integrada, o si se amplía a los ingresos totales de dispositivos y servicios relacionados.

La principal brecha proviene de la ampliación del alcance hacia sistemas completos de dispositivos médicos y equipos sanitarios más amplios. Mordor Intelligence solo cuenta los componentes electrónicos activos y los circuitos integrados a valor de salida de fábrica, y excluye los consumibles no electrónicos, el software independiente, los ingresos por fabricación por contrato y el uso veterinario. También aparecen brechas cuando una estimación utiliza un año base diferente, aplica un único incremento de precios a toda la electrónica, o convierte monedas en un momento distinto, lo que puede modificar el valor en USD reportado incluso si la demanda subyacente no cambia de la misma manera.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 11,31 mil millones de USD (2025) | |

| Editorial del Sector A | 66,80 mil millones de USD (2024) | Utiliza una interpretación mucho más amplia que parece incluir ingresos más amplios de dispositivos electrónicos médicos utilizados en instalaciones sanitarias, lo que infla los totales frente a una visión de componentes y electrónica integrada. El año base también es anterior, lo que añade diferencias de temporalidad de divisas y de ciclos de precios. |

| Centro de Investigación Global B | 8,25 mil millones de USD (2024) | Ancla el mercado en una visión de dispositivos y tecnología a nivel de aplicación con un año base diferente, lo que puede dar lugar a un conjunto contabilizado más reducido y a una forma distinta de tratar la demanda de reemplazo. La brecha también puede reflejar una trayectoria de precios más conservadora cuando los precios de venta promedio de los componentes no se ajustan según la combinación de productos. |

La dispersión en la tabla se explica en gran medida por lo que se está contando y cuándo se está contando, no por un desacuerdo sobre si la demanda está aumentando. Al mantener el alcance vinculado al contenido electrónico dentro de los dispositivos médicos y verificar las suposiciones con señales reales de adopción y reemplazo, podemos ofrecer una cifra más fácil de rastrear hasta datos de entrada claros y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de electrónica médica en 2031?

Las previsiones indican USD 16,44 mil millones para 2031, lo que refleja una CAGR del 6,65% durante 2026-2031.

¿Qué categoría de producto se espera que crezca más rápido hacia 2031?

Los dispositivos portátiles e implantables están en camino de alcanzar una CAGR del 10,73%, superando a todas las demás categorías a medida que la monitorización remota escala bajo los nuevos códigos de reembolso.

¿Cuál es la contribución de ingresos de la cardiología?

Los dispositivos de cardiología representaron el 29,44% de las ventas de 2025 y siguen siendo el mayor segmento de aplicación clínica.

¿Por qué la escasez de helio es una preocupación para los centros de diagnóstico por imagen?

El aumento de los precios del helio alarga los plazos de entrega de los imanes de resonancia magnética y empuja a los proveedores hacia modalidades de imagen de evaporación cero o alternativas.

¿Qué región se expandirá más rápidamente hasta 2031?

Asia-Pacífico lidera con una CAGR del 8,02%, impulsada por el impulso de localización de China y los incentivos del esquema de Incentivos Vinculados a la Producción de India para la fabricación local.

¿Qué cambios de cumplimiento normativo impactarán más en los nuevos lanzamientos de dispositivos?

La próxima 4.ª Edición de la IEC 60601-1 y las normas más estrictas de ciberseguridad exigirán una verificación de diseño más profunda y una mayor vigilancia poscomercialización.

Última actualización de la página el: