Tamaño y participación del mercado global de dispositivos médicos inteligentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 101.96 Mil millones de dólares |

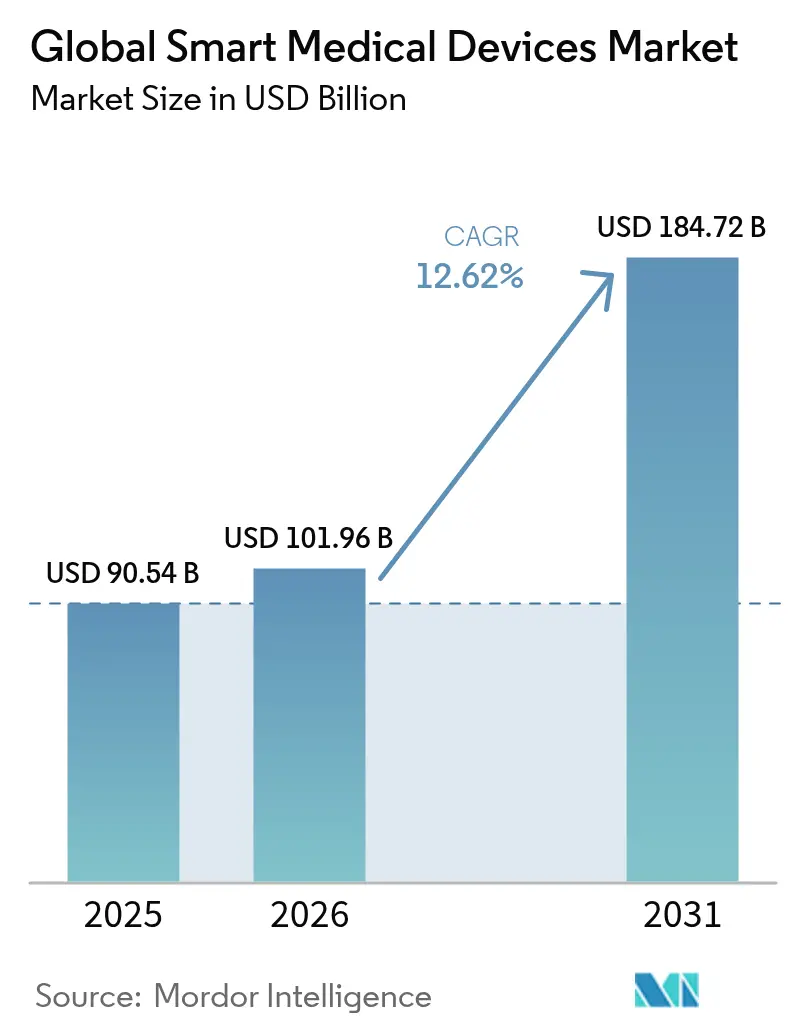

| Tamaño del Mercado (2031) | 184.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado global de dispositivos médicos inteligentes por Mordor Intelligence

El tamaño del mercado de dispositivos médicos inteligentes fue valorado en 90,54 mil millones de USD en 2025 y se estima que crecerá desde 101,96 mil millones de USD en 2026 hasta alcanzar los 184,72 mil millones de USD en 2031, a una CAGR del 12,62% durante el período de pronóstico (2026-2031). El progreso continuo en inteligencia artificial, la conectividad 5G habilitada en el borde y los sensores miniaturizados está permitiendo a los médicos combinar diagnósticos en tiempo casi real con el intercambio de datos de largo alcance. La claridad regulatoria ha mejorado a medida que la guía preliminar de la FDA de 2025 establece líneas de base de rendimiento para el software como dispositivo médico, lo que a su vez reduce el riesgo de inversión y fomenta canalizaciones de productos más amplias. La creciente demanda de gestión de enfermedades crónicas en el hogar, combinada con la colaboración de grandes empresas tecnológicas con fabricantes de dispositivos establecidos, está redefiniendo los modelos de distribución y acortando los ciclos de actualización. Los hospitales utilizan la conectividad para reducir los reingresos, mientras que las políticas de pago basado en valor recompensan a los proveedores que implementan monitoreo continuo para demostrar mejoras de resultados medibles. Las restricciones de semiconductores y las obligaciones de ciberseguridad aún añaden presión de costos, aunque la innovación en componentes y los precios por suscripción están ayudando a compensar los obstáculos de capital para las instalaciones más pequeñas.

Conclusiones clave del informe

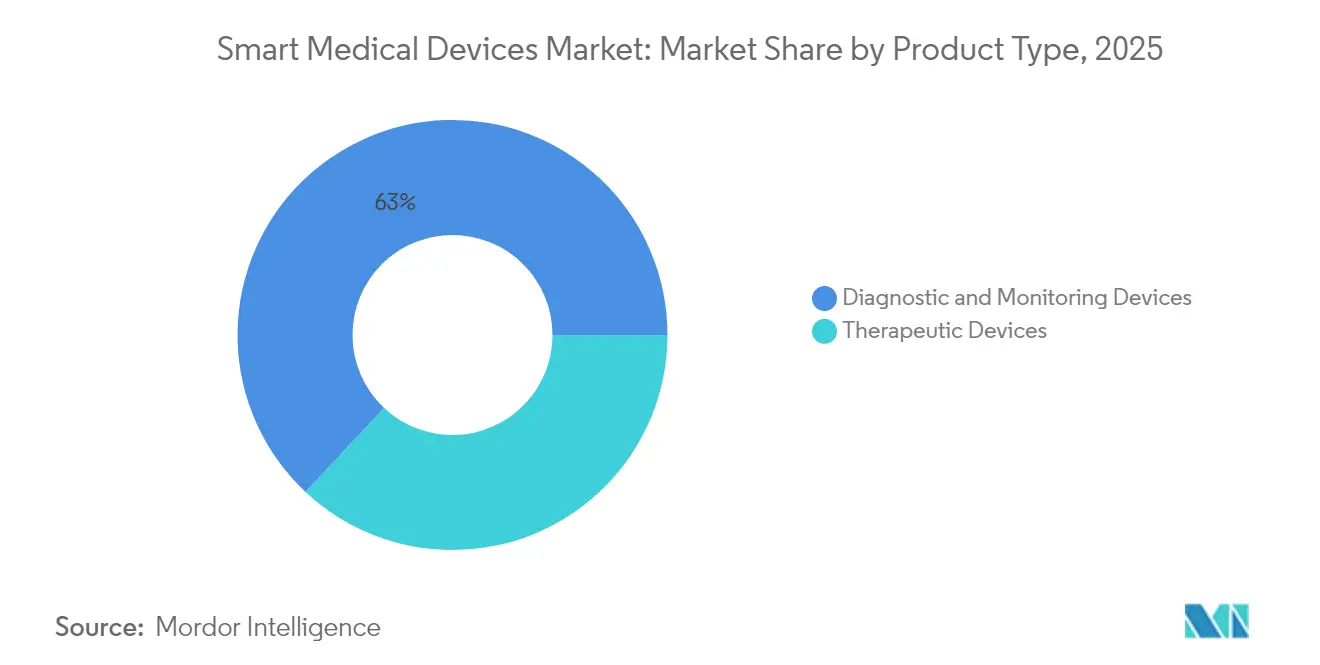

- Por tipo de producto, los dispositivos de diagnóstico y monitoreo capturaron el 63,02% de la participación del mercado de dispositivos médicos inteligentes en 2025, mientras que se proyecta que los dispositivos terapéuticos registren la CAGR más rápida hasta 2031.

- Por usuario final, los hospitales y clínicas representaron el 45,74% del tamaño del mercado de dispositivos médicos inteligentes en 2025; los entornos de atención domiciliaria son los de mayor crecimiento con una CAGR del 13,72%.

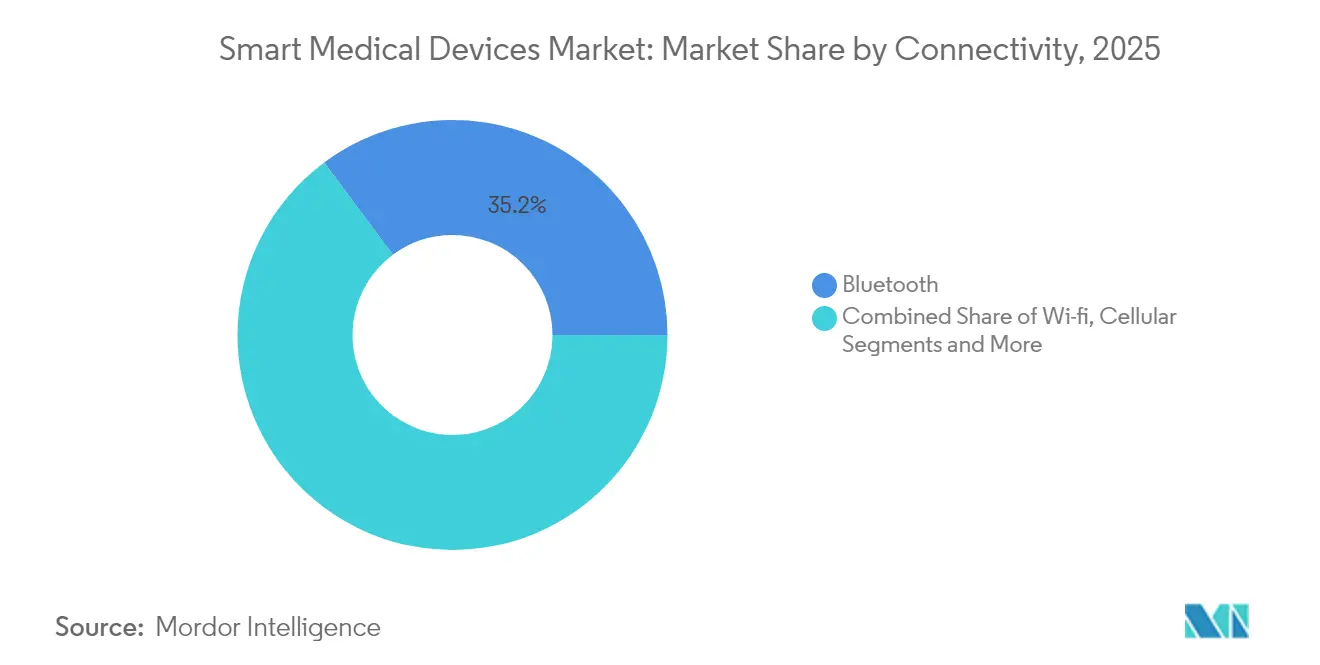

- Por conectividad, Bluetooth mantuvo el 35,18% de los ingresos en 2025, mientras que las plataformas celulares/5G registran la curva de adopción más pronunciada durante el horizonte de pronóstico.

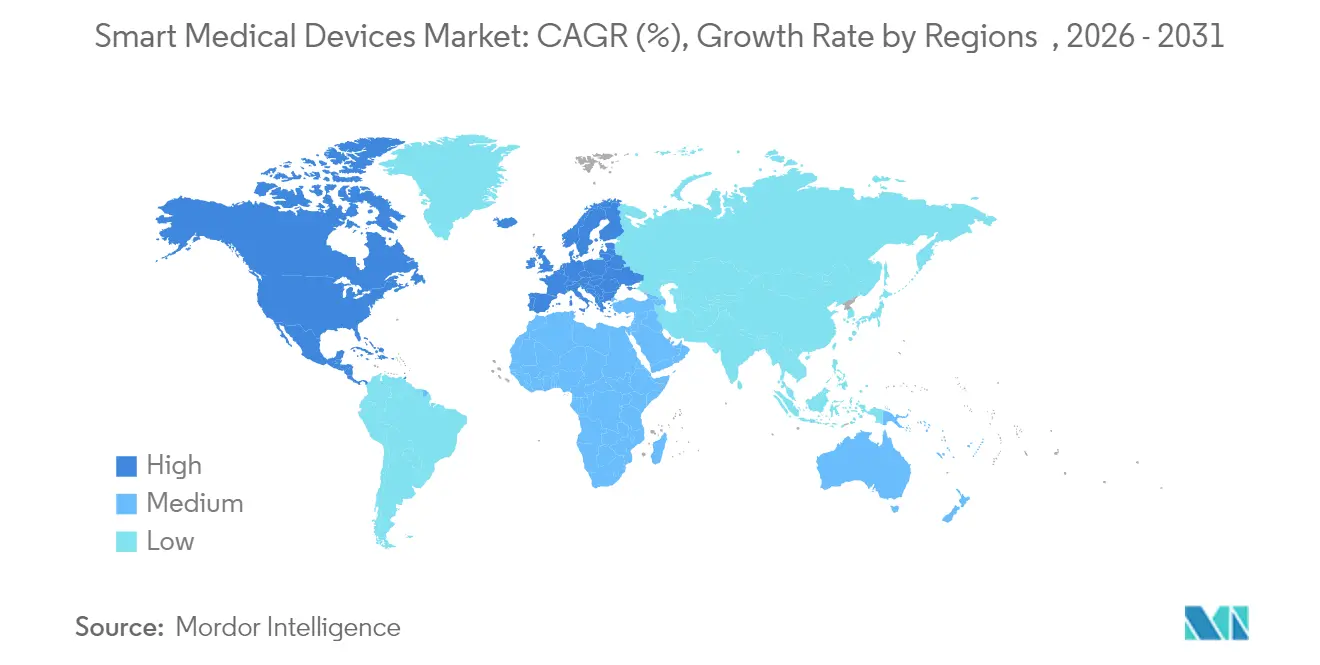

- Por geografía, América del Norte lideró con una participación del 43,02% en 2025; Asia-Pacífico es la región de expansión más rápida con una CAGR del 15,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado Global de Dispositivos Médicos Inteligentes*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Aumento en la adopción de dispositivos habilitados para teléfonos inteligentes e inalámbricos | +2.1% | Global, con América del Norte y Asia-Pacífico a la cabeza | Mediano plazo (2-4 años) |

| Avances tecnológicos rápidos en sensores e IA | +2.8% | América del Norte y la UE como núcleo, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente conciencia sobre el estado físico y el bienestar | +1.4% | Global, concentrado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Creciente carga de enfermedades crónicas (diabetes, enfermedades cardiovasculares) | +2.3% | Global, con mayor impacto en poblaciones envejecidas | Largo plazo (≥ 4 años) |

| 5G + IA en el borde habilitando diagnósticos remotos en tiempo real | +1.9% | Asia-Pacífico como núcleo, con expansión hacia América del Norte y la UE | Mediano plazo (2-4 años) |

| Reembolso basado en valor que recompensa el monitoreo continuo | +1.7% | América del Norte como primario, UE como secundario | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la adopción de dispositivos habilitados para teléfonos inteligentes e inalámbricos

La propiedad de dispositivos portátiles alcanzó el 44,5% de los adultos estadounidenses en 2024, lo que refleja el atractivo de los dispositivos de salud vinculados a dispositivos móviles que se adaptan a las rutinas diarias [1]Journal of Medical Internet Research, "Adopción de dispositivos portátiles en adultos estadounidenses," jmir.org. Los fabricantes de dispositivos ahora preinstalan cifrado compatible con HIPAA y envían datos directamente a paneles de control en la nube que los médicos pueden auditar en tiempo casi real. Las funciones de seguimiento de arritmias y alertas cardíacas de emergencia aprobadas por la FDA de Apple ilustran cómo las empresas de electrónica de consumo traducen el diseño convencional en beneficio clínico. Esta incorporación generalizada de sensores conectados está desplazando la atención de encuentros episódicos a un modelo siempre activo, reforzando la participación del paciente y reduciendo las visitas clínicas no urgentes. Las aseguradoras han comenzado a reembolsar los programas de fibrilación auricular impulsados por relojes inteligentes que demuestran tasas de hospitalización más bajas, lo que prueba el valor económico del monitoreo inalámbrico.

Avances tecnológicos rápidos en sensores e IA

La FDA de EE. UU. había aprobado 801 dispositivos habilitados con IA a mediados de 2024, triplicando las aprobaciones registradas dos años antes. Tecnologías como la estimulación cerebral profunda adaptativa BrainSense de Medtronic alteran dinámicamente los parámetros de estimulación leyendo las señales neuronales específicas del paciente, mejorando el control de los síntomas del Parkinson y conservando la vida útil de la batería. Mientras tanto, los parches de ECG vinculados a 5G ofrecen una latencia inferior a 110 ms, suficientemente rápida para activar despachos de emergencia automatizados durante eventos miocárdicos. Los centros de investigación también están pilotando implantes de ultrasonido sin batería para el dolor crónico que combinan inferencia de IA con recolección de energía en el borde, eliminando las cirugías de reemplazo rutinarias. Estos avances aumentan colectivamente la precisión diagnóstica, acortan los tiempos de intervención y amplían el despliegue a entornos de atención primaria que antes carecían de equipos especializados.

Creciente carga de enfermedades crónicas

Se estima que 783,2 millones de adultos vivirán con diabetes para 2045, lo que eleva la necesidad de monitoreo continuo de glucosa y administración automatizada de insulina [2]Centros para el Control y la Prevención de Enfermedades, "Informe Nacional de Estadísticas de Diabetes," cdc.gov. Las enfermedades cardiovasculares representaron 20,5 millones de muertes en 2021, lo que subraya la creciente demanda de dispositivos inteligentes de ECG y presión arterial. Los Centros de Servicios de Medicare y Medicaid elaboraron nuevas normas de cobertura en 2025 que reconocen los sistemas de monitoreo continuo de glucosa implantables como médicamente necesarios para los pacientes tratados con insulina, lo que cataliza una adopción más amplia. Tandem Diabetes Care y Abbott están codesarrollando sensores duales de glucosa y cetonas que detectan cambios metabólicos con suficiente anticipación para prevenir la cetoacidosis diabética. Los algoritmos de aprendizaje automático integrados en los relojes inteligentes de consumo han mejorado la precisión de la predicción de glucosa en sangre, abriendo la puerta al ajuste proactivo de la dosis sin confirmación mediante punción digital.

5G e IA en el borde para diagnósticos remotos en tiempo real

Las redes de quinta generación combinadas con la inferencia en el borde desbloquean imágenes de alto ancho de banda, video bidireccional y alertas en menos de un segundo para la respuesta a accidentes cerebrovasculares y traumatismos. Los programas piloto en Japón lograron una concordancia diagnóstica del 98% entre radiólogos in situ y remotos al utilizar ultrasonido portátil habilitado para 5G. Las clínicas rurales en China aprovechan las pasarelas LPWAN de bajo consumo para reenviar signos vitales de múltiples parámetros a hospitales provinciales, reduciendo los traslados de emergencia en un 30% durante los picos de influenza de 2024. Las colaboraciones entre operadores de telecomunicaciones y proveedores en EE. UU. están construyendo segmentos de red dedicados al tráfico médico, aislando así los flujos de datos clínicos de la congestión del consumidor. Cuando se combinan con servidores en el borde integrados en los sótanos de los hospitales, la latencia cae por debajo del umbral de 200 ms requerido para la telecirugía háptica, una capacidad que ahora está pasando de experimental a despliegue comercial temprano.

Análisis del Impacto de las Restricciones del Mercado Global de Dispositivos Médicos Inteligentes*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Alto costo de adquisición y mantenimiento de dispositivos | -1.8% | Global, con mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Riesgo de privacidad de datos del paciente y ciberseguridad | -1.2% | Global, con enfoque regulatorio en la UE y América del Norte | Mediano plazo (2-4 años) |

| Retraso en el reembolso de algoritmos de diagnóstico impulsados por IA | -1.5% | América del Norte y la UE como primarios, Asia-Pacífico como secundario | Mediano plazo (2-4 años) |

| Cuellos de botella en la cadena de suministro de semiconductores de grado sensor | -1.3% | Global, con mayor impacto en la manufactura de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de adquisición y mantenimiento de dispositivos

Los monitores continuos de glucosa y los dispositivos cardíacos implantables aún presentan precios iniciales elevados que suponen un desafío para los hospitales con presupuestos limitados. La escasez de semiconductores ha extendido los plazos de entrega de componentes hasta 52 semanas, inflando los costos de la lista de materiales y ralentizando los ciclos de actualización de productos [3]Frontiers in Health Services, "Cuellos de botella de semiconductores en dispositivos médicos," frontiersin.org. Dado que los componentes médicos representan solo el 11% de la demanda global de semiconductores industriales, los fabricantes de dispositivos tienen un poder de negociación limitado cuando las fundiciones priorizan la electrónica de consumo. Los modelos de suscripción ahora agrupan hardware, software y consumibles en tarifas mensuales que convierten el gasto de capital en gasto operativo, facilitando la entrada para proveedores medianos. Sin embargo, las normas de cobertura de Medicare en transición aún vinculan el reembolso a la finalización de estudios de evidencia poscomercialización, retrasando la captación de ingresos para los dispositivos innovadores.

Privacidad de datos del paciente y riesgo de ciberseguridad

La enmienda de la Ley PATCH requiere que los fabricantes de dispositivos que comercializan en Estados Unidos proporcionen una Lista de Materiales de Software y establezcan un programa de divulgación de vulnerabilidades, con el incumplimiento resultando en el rechazo automático de la presentación. Las redes de atención médica experimentaron incidentes récord de ransomware en 2024, y el 74% de las organizaciones proveedoras informan que más de la mitad de sus dispositivos conectados carecen de segmentación respecto a los sistemas de TI empresarial. Los dispositivos Bluetooth de baja energía mitigan el riesgo al aplicar cifrado AES de 128 bits y rotación frecuente de claves, aunque muchas implementaciones heredadas aún operan en pilas más antiguas que carecen de capacidad de parche inalámbrico. La FDA registró más de 250.000 informes de interferencia inalámbrica desde 2021, incluidas fallas de marcapasos en salas de resonancia magnética, lo que impulsó un aumento en las pruebas de coexistencia durante las presentaciones previas a la comercialización. Las aseguradoras están comenzando a suscribir cláusulas adicionales de responsabilidad cibernética que transfieren el riesgo residual, pero las primas asociadas elevan el costo total de propiedad para las prácticas más pequeñas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado Global de Dispositivos Médicos Inteligentes

Por tipo de producto:

Los diagnósticos lideran la innovaciónLos dispositivos de diagnóstico y monitoreo representaron el 63,02% de la participación del mercado de dispositivos médicos inteligentes en 2025, una ventaja construida sobre la utilidad clínica comprobada de los monitores continuos de glucosa y ritmo cardíaco. Los escáneres de dermatología mejorados con IA, como DermaSensor, reportan una sensibilidad del 96% para los cánceres de piel comunes, acelerando las derivaciones a especialistas y orientando el tratamiento más temprano en el curso de la enfermedad. Los registradores de bucle implantables que transmiten datos de arritmia directamente a los cardiólogos ahora cuentan con jerarquías de alertas inteligentes que reducen los falsos positivos al aprender los patrones de señal específicos del paciente. Los tensiómetros y los oxímetros de pulso mantienen su tracción tanto en entornos agudos como domiciliarios a medida que el reembolso de la telesalud normaliza la captura episódica de signos vitales.

Los dispositivos terapéuticos, aunque representan una base de ingresos menor, incorporan dosificación adaptativa y retroalimentación de bucle cerrado que mejoran los resultados en la terapia con insulina, la neuromodulación y la ortopedia rehabilitadora. La integración perfecta del monitor continuo de glucosa Simplera con la bomba de insulina MiniMed 780G muestra cómo las empresas combinan el conocimiento diagnóstico y la terapia automatizada en un ecosistema. Los estimuladores de la médula espinal con IA integrada categorizan las señales de dolor en tiempo real, lo que permite a los médicos ajustar las frecuencias de señal sin visitas clínicas repetidas. Los audífonos inteligentes analizan la acústica ambiental y ajustan la ganancia de forma instantánea, una característica que eleva la inteligibilidad del habla en entornos sonoros complejos y se alinea con las tendencias del envejecimiento demográfico.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por usuario final:

Los hospitales lideran, la atención domiciliaria se aceleraLos hospitales y clínicas representaron el 45,74% del tamaño del mercado de dispositivos médicos inteligentes en 2025, aprovechando la infraestructura de telemetría existente y los equipos de atención especializada hhs.gov. Los planos de hospitales inteligentes en China integran sensores IoT, dispensación automatizada de medicamentos y algoritmos de triaje de IA dentro de centros de mando unificados que reducen el tiempo de tareas administrativas en un 30%. Las Organizaciones de Atención Responsable de EE. UU. implementan kits de monitoreo remoto al momento del alta para reducir los reingresos a 30 días, una iniciativa que demostró ahorrar 390 millones de USD entre los participantes del programa en 2024.

Los entornos de atención domiciliaria registran la CAGR más rápida del 13,72% a medida que las poblaciones envejecidas y la paridad de reembolso para la telesalud amplían las vías de atención con prioridad remota. Las camas ajustables con monitores respiratorios integrados envían datos a paneles de control en la nube donde las enfermeras pueden ajustar la configuración de CPAP sin una visita domiciliaria. El envío directo al paciente de parches de ECG móviles omite a los distribuidores tradicionales de equipos médicos duraderos y acelera el inicio de la terapia. Los centros ambulatorios y los servicios médicos de emergencia también integran ultrasonido portátil y analizadores de gases en sangre que se sincronizan con los registros electrónicos antes de que el paciente llegue al área hospitalaria, reduciendo los tiempos de puerta a intervención.

Por conectividad:

Dominio de Bluetooth gracias a la excelencia en seguridadBluetooth mantuvo el 35,18% de los ingresos en 2025 gracias a su perfil de bajo consumo energético y el cifrado AES obligatorio, características que se alinean con las estrictas demandas de duración de batería y privacidad del sector sanitario. Las actualizaciones de firmware de forma inalámbrica se han vuelto rutinarias, ayudando a los proveedores a cerrar ventanas de vulnerabilidad sin retirar los dispositivos del servicio. Los monitores de signos vitales compatibles con Bluetooth se emparejan automáticamente con las tabletas de los médicos, reduciendo el tiempo de instalación en las salas y liberando al personal biomédico para tareas de mayor valor.

Los módulos celulares y 5G dedicados registran el crecimiento más pronunciado a medida que los gobiernos invierten en cobertura nacional y segmentación de red. La telemetría de ambulancias en tiempo real transmite ultrasonido de alta resolución a los hospitales, lo que permite a los equipos quirúrgicos preparar las salas antes de la llegada del paciente. Los formatos LPWAN como NB-IoT y LoRa sirven para etiquetas de seguimiento de activos y detectores de caídas en el hogar donde la vida útil de la batería de varios años es crítica. El Wi-Fi continúa soportando modalidades de alto ancho de banda como la imagen intraoperatoria y la robótica de telepresencia, pero cede algo de participación al 5G privado donde los hospitales buscan latencia determinista.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por canal de distribución:

La transformación digital remodela el accesoLos canales fuera de línea retuvieron el 58,12% de los ingresos de 2025 a través de farmacias hospitalarias y distribuidores especializados que agrupan capacitación de usuarios y servicio posventa. Las organizaciones de compras grupales negocian contratos plurianuales que estabilizan los pronósticos de suministro y aprovechan los portales de gestión de flotas para monitorear la utilización de dispositivos. Los compradores institucionales aún dominan los equipos de alta complejidad donde la validación clínica y el soporte técnico son esenciales para la mitigación de riesgos.

El comercio electrónico se expande más rápidamente, elevando la penetración en línea al 15,26% en 2025 a medida que los fabricantes abren tiendas directas que ofrecen paquetes de suscripción y complementos de teleconsulta. Los consumidores seleccionan tensiómetros y oxímetros de dedo después de ver paneles comparativos que clasifican la precisión y la compatibilidad con aplicaciones móviles. El proceso de compra digital acorta los plazos de entrega, y el financiamiento integrado distribuye los pagos a lo largo del ciclo de vida del dispositivo, un modelo atractivo para las agencias de atención domiciliaria. Los organismos reguladores instan a los mercados en línea a señalar los dispositivos con autorización de la FDA, garantizando que los compradores diferencien entre gadgets de bienestar y productos médicos regulados.

Análisis geográfico

Mercado de Dispositivos Médicos Inteligentes en América del Norte

América del Norte concentró el 43,02% del mercado de dispositivos médicos inteligentes en 2025, respaldada por estructuras avanzadas de reembolso y un plan estratégico de IA que orienta la contratación pública y las auditorías de equidad algorítmica hhs.gov. La inversión en salud digital totalizó 3 milliards USD en el primer trimestre de 2025, canalizada hacia aceleradoras de startups que colaboran directamente con centros médicos universitarios. La Estrategia Pancanadiense de IA en Salud de Canadá promueve el intercambio de datos basado en estándares entre provincias, mientras que los corredores de exportación de dispositivos médicos de México suministran recursos de ensamblaje rentables y mantienen el estatus libre de aranceles bajo el T-MEC.

Mercado de Dispositivos Médicos Inteligentes en Asia-Pacífico

Asia-Pacífico registra la CAGR más pronunciada del 15,12% entre 2026 y 2031. El programa de hospitales inteligentes Trinity de China vincula la financiación estatal a mejoras cuantificadas en el flujo de pacientes mediante la obligatoriedad de registros digitales integrados y terminales 5G a pie de cama. La Misión Digital Ayushman Bharat de India emite identificadores de salud únicos, lo que permite registros longitudinales que simplifican la incorporación de datos generados por dispositivos en las plataformas nacionales. La iniciativa Medical DX de Japón estandariza los registros médicos electrónicos en 4.000 hospitales y pone en marcha verificaciones de habilitación en línea a escala nacional, alineando los protocolos de interoperabilidad de dispositivos con las especificaciones internacionales FHIR. Synapxe de Singapur conecta instituciones públicas con clínicas comunitarias, pilotando dispositivos portátiles de detección de caídas para personas mayores que desencadenaron 2.300 intervenciones oportunas durante las pruebas de 2024.

Mercado de Dispositivos Médicos Inteligentes en EMEA y América del Sur

Europa sigue siendo un adoptante estable gracias a las normas de vigilancia poscomercialización del Reglamento de Dispositivos Médicos y a los estrictos marcos de consentimiento del RGPD, que refuerzan la confianza de los pacientes. Los organismos nacionales de telesalud integran paneles de resultados que clasifican los programas de monitoreo remoto y asignan incentivos en consecuencia. Oriente Medio y África y América del Sur se encuentran rezagados en la base instalada, pero muestran un crecimiento de dos dígitos a medida que los proyectos de infraestructura amplían la cobertura de banda ancha y proliferan las opciones de seguro privado. Los bancos de desarrollo están canalizando financiamiento concesional hacia plantas regionales de ensamblaje de fabricantes de equipos originales, con el objetivo de localizar el suministro y reducir la exposición al riesgo cambiario.

Panorama competitivo

La industria de dispositivos médicos inteligentes muestra una consolidación moderada; los principales fabricantes persiguen adquisiciones adyacentes al tiempo que forjan acuerdos de coopetencia que difuminan las rivalidades históricas. Johnson & Johnson adquirió Abiomed por 16.600 millones de USD para asegurar la tecnología de bomba cardíaca percutánea y complementar su línea de electrofisiología. Boston Scientific adquirió Silk Road Medical por 1.260 millones de USD, añadiendo sistemas de stent transcarotídeo que abordan la creciente demanda de prevención de accidentes cerebrovasculares. Abbott y Medtronic firmaron una asociación global que fusiona los monitores continuos de glucosa de Abbott con las bombas de insulina de Medtronic, dirigida a los 11 millones de pacientes que requieren terapia intensiva con insulina en todo el mundo.

La apertura a la interoperabilidad emerge como una ventaja competitiva. Los fabricantes de dispositivos exponen API que permiten a los análisis de terceros leer datos de sensores sin procesar, acelerando el desarrollo de mercados de algoritmos especializados. Startups como Oura demuestran que los factores de forma de nicho pueden desbloquear nuevos modelos de participación; el entrenador de calidad del sueño basado en IA de su anillo inteligente se lanzó en marzo de 2025 y alcanzó 1,2 millones de suscripciones en nueve meses. Las capacidades de ciberseguridad determinan la adjudicación de contratos: los proveedores preinstalan módulos de raíz de confianza de hardware y se comprometen a ventanas de parches de 10 años que satisfacen las listas de verificación de adquisición más estrictas. El mapeo de patentes indica oportunidades de espacio en blanco en la alimentación de implantes sin batería y la detección de metabolitos en tiempo real, áreas donde las carteras de los titulares siguen siendo escasas y el financiamiento de capital de riesgo fluye rápidamente.

Líderes de la industria global de dispositivos médicos inteligentes

Fitbit Inc.

Medtronic Plc

F. Hoffmann-La Roche Ltd

Omron Corporation

Abbott Laboratories

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado Global de Dispositivos Médicos Inteligentes Incluidas en este Informe

- Abbott Laboratories

- Apple

- Medtronic

- Dexcom

- Roche

- Samsung Electronics

- Fitbit (Google)

- OMRON

- Philips N.V.

- Garmin

- Huawei Technologies

- Xiaomi Corp.

- Resmed

- Masimo

- iRhythm Technologies

- AliveCor

- Senseonics

- Withings

- NeuroMetrix

- Bio-Beat

- Vital Connect

- Otsuka

Desarrollos Recientes de la Industria en el Mercado Global de Dispositivos Médicos Inteligentes

- Agosto de 2024: Sonova lanzó los audífonos Audéo Infinio y Audéo Sphere Infinio que procesan el sonido ambiental mediante IA en tiempo real en un nuevo chip de bajo consumo.

- Mayo de 2024: Masimo se asoció con Medable para integrar los oxímetros de pulso MightySat Rx en ensayos oncológicos que abarcan 3.000 pacientes en 25 países.

- Mayo de 2024: WS Audiology inauguró un centro de I+D en Hyderabad, India, para ampliar la investigación de procesamiento de señales impulsada por IA.

- Octubre de 2023: La marca Audika de Demant adquirió el negocio de audiología de Goed Hulpmiddelen para profundizar su presencia en Bélgica.

Mercado Global de Dispositivos Médicos Inteligentes Report Scope and Research Methodology

Definición y Cobertura del Mercado

Nuestro estudio trata el mercado de dispositivos médicos inteligentes como todo hardware de diagnóstico, monitoreo o terapéutico regulado que incorpora sensores, procesadores o módulos inalámbricos que permiten la captura de datos en tiempo real y la conectividad bidireccional, siendo portátil, ponible o implantable. Los dispositivos abarcan glucómetros inteligentes, parches de ECG portátiles, bombas de insulina conectadas y concentradores de oxígeno portátiles.

Exclusión del alcance: los rastreadores de actividad física de consumo de uso general que carecen de una indicación médica aprobada quedan fuera de esta evaluación.

Segmentos Cubiertos en Este Informe

- Por tipo de producto

- Dispositivos de diagnóstico y monitoreo

- Monitores de glucosa en sangre

- Monitores continuos de glucosa

- Monitores de frecuencia cardíaca

- Oxímetros de pulso

- Monitores de presión arterial

- Analizadores de aliento

- Otros dispositivos de diagnóstico y monitoreo

- Dispositivos terapéuticos

- Concentradores de O₂ portátiles y ventiladores

- Bombas de insulina (tradicionales, de parche, inteligentes)

- Audífonos (inteligentes y habilitados con IA)

- Ortopedia inteligente y otros dispositivos terapéuticos

- Dispositivos de diagnóstico y monitoreo

- Por usuario final

- Hospitales y clínicas

- Entornos de atención domiciliaria

- Servicios ambulatorios y de emergencia

- Otros (medicina deportiva, militar, etc.)

- Por conectividad

- Bluetooth

- Wi-Fi

- Celular/5G

- LPWAN (NB-IoT, LoRa)

- Por canal de distribución

- Fuera de línea (farmacias hospitalarias, venta minorista)

- En línea (comercio electrónico, venta directa al consumidor)

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de Datos, Dimensionamiento del Mercado y Validación

Investigación primaria

Los analistas de Mordor realizaron entrevistas estructuradas con responsables de adquisiciones en hospitales terciarios, líderes de I+D en fabricantes de equipos originales de dispositivos, aseguradoras de salud digital y consultores regulatorios en América del Norte, Europa, Asia-Pacífico y el Golfo. Estas conversaciones validaron las tasas de adopción, los precios de venta promedio, los cambios en el reembolso y proporcionaron contexto cualitativo sobre los obstáculos de ciberseguridad y la adherencia del paciente.

Investigación documental

Recopilamos cifras fundamentales de fuentes abiertas de confianza, como la base de datos 510(k) de la FDA de EE. UU., los archivos de reembolso de los Centros de Servicios de Medicare y Medicaid, los registros de enfermedades crónicas de la Organización Mundial de la Salud, los códigos comerciales de Eurostat y organismos de la industria como AdvaMed y Continua Alliance. Los archivos de empresas, las presentaciones para inversores y las principales revistas médicas complementaron las señales del mercado, mientras que D&B Hoovers y Dow Jones Factiva ofrecieron verificaciones cruzadas pagadas sobre los flujos financieros corporativos. Las fuentes citadas ilustran nuestra revisión documental más amplia; muchas referencias adicionales respaldaron la recopilación, verificación y aclaración de datos.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo comienza con datos globales de producción y comercio, que luego se alinean con los grupos de pacientes tratados y los volúmenes de procedimientos reembolsables; las consolidaciones selectivas de abajo hacia arriba de los ingresos de los proveedores y las verificaciones de canales ajustan los totales. Los insumos clave incluyen: 1) penetración del monitor continuo de glucosa entre los diabéticos diagnosticados, 2) adopción de los códigos de facturación de monitoreo remoto de pacientes 99453-58, 3) tendencias del precio de venta promedio de chipsets habilitados para Bluetooth, 4) densidad de pasarelas IoT hospitalarias, y 5) adopción de teléfonos inteligentes en la cohorte de 55 años o más. Un modelo de regresión multivariante vincula estas variables a los ingresos anuales por dispositivos, lo que permite el análisis de escenarios bajo curvas de conectividad conservadoras, base y acelerada. Las brechas en las estimaciones de abajo hacia arriba se cubren con interpolación a partir de los puntos de datos de precio-volumen verificados más cercanos.

Validación de datos y ciclo de actualización

Los resultados pasan por verificaciones de varianza y plausibilidad de tres niveles, seguidas de la revisión de un analista senior. Actualizamos cada modelo anualmente y lo reabrimos a mitad de ciclo si eventos regulatorios o macroeconómicos mueven el mercado de manera significativa. Antes de la publicación, un analista reconfirma todos los números principales.

Cómo se Compara el Tamaño del Mercado Global de Dispositivos Médicos Inteligentes de Mordor Intelligence con Otras Estimaciones Publicadas

Las cifras publicadas a menudo divergen porque las empresas enmarcan el alcance de manera diferente, aplican supuestos de precio de venta promedio distintos o actualizan en cadencias variadas.

Los principales factores de brecha que observamos incluyen la inclusión de dispositivos portátiles de bienestar, la omisión de dispositivos implantables y las proyecciones de CAGR en línea recta que ignoran los puntos de inflexión del reembolso. El alcance disciplinado, el conjunto de variables y la cadencia de actualización anual de Mordor limitan tales distorsiones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| 90,54 mil millones de USD (2025) | ||

| 101,43 mil millones de USD (2025) | Consultora global A | incluye dispositivos portátiles de bienestar de consumo y aplica una CAGR fija del 12% sin validación primaria |

| 87,70 mil millones de USD (2025) | Revista de la industria B | deriva las cifras únicamente de los volúmenes de envíos de exportación, con entrevistas mínimas a usuarios finales |

En conjunto, la comparación muestra que los números de Mordor se sitúan entre las visiones optimistas que incluyen al consumidor y las estimaciones estrechas basadas solo en envíos, lo que ofrece a los clientes una línea de base equilibrada y transparente fundamentada en la demanda médica verificable.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado global de dispositivos médicos inteligentes?

El tamaño del mercado de dispositivos médicos inteligentes se sitúa en 101,96 mil millones de USD en 2026.

¿Quiénes son los actores clave en el mercado global de dispositivos médicos inteligentes?

Fitbit Inc., Medtronic Plc, F. Hoffmann-La Roche Ltd, Omron Corporation y Abbott Laboratories son las principales empresas que operan en el mercado global de dispositivos médicos inteligentes.

¿Cuál es la región de más rápido crecimiento en el mercado global de dispositivos médicos inteligentes?

Los programas de salud digital respaldados por el gobierno y las grandes poblaciones envejecidas están impulsando una CAGR del 15,12% en Asia-Pacífico.

¿Qué papel desempeña el 5G en los dispositivos médicos inteligentes?

La conectividad 5G reduce la latencia de transferencia de datos por debajo de los umbrales clínicos, lo que permite diagnósticos remotos en tiempo real y respuesta a emergencias.

Última actualización de la página el: