Tamaño y Participación del Mercado de Trocares

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.10% CAGR |

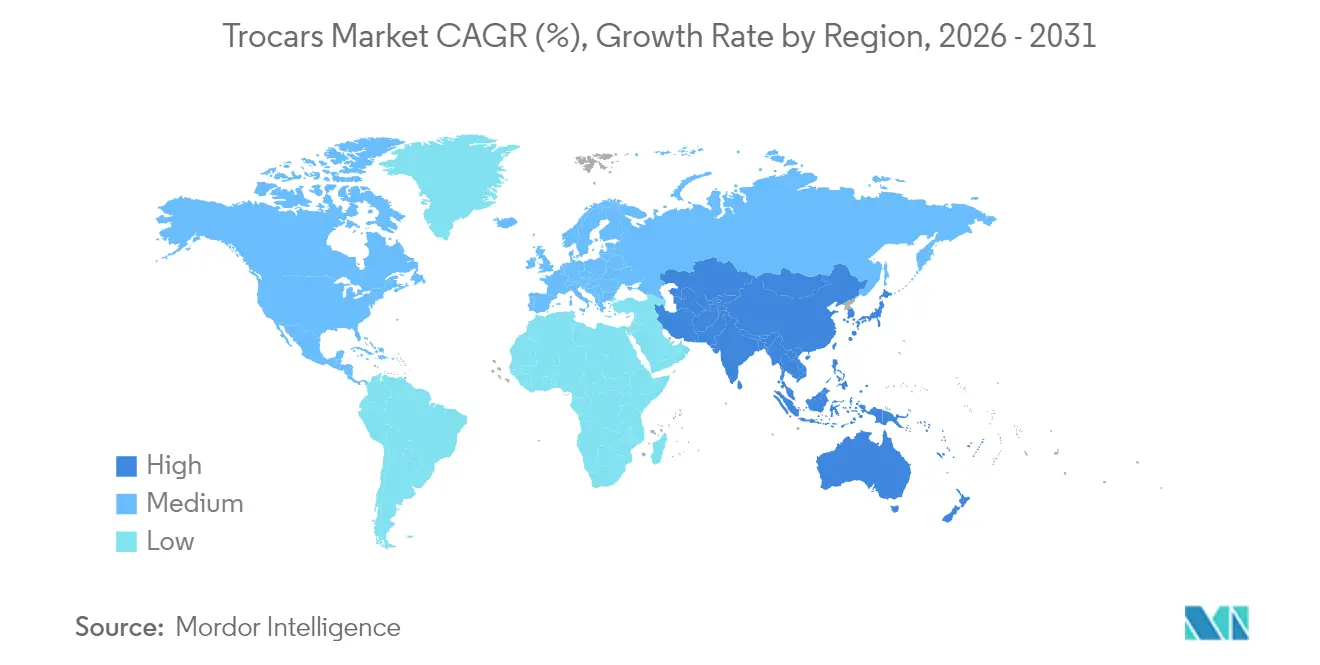

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

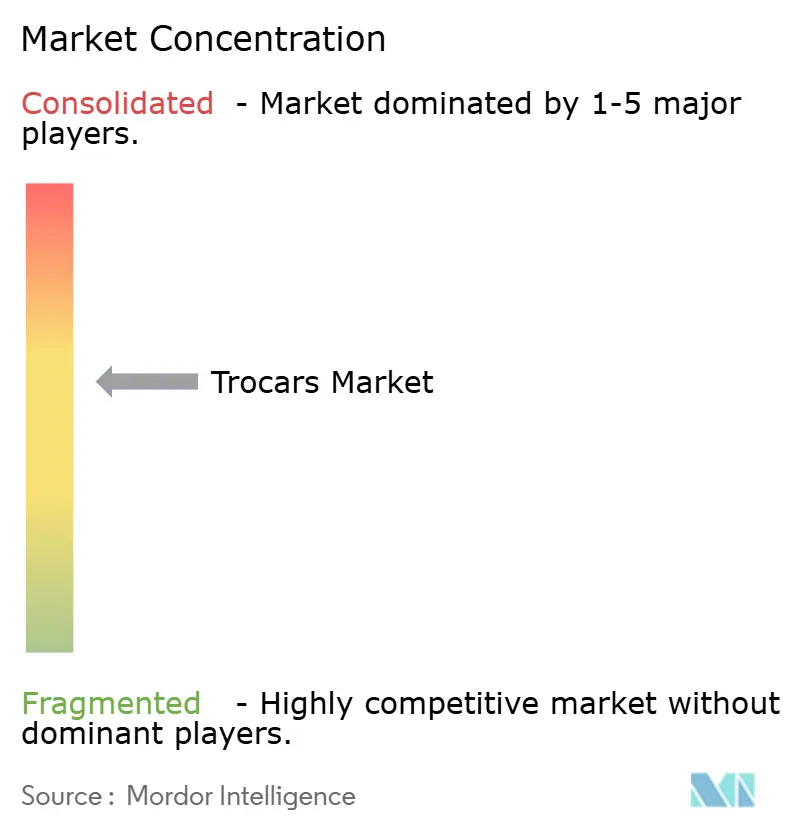

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Trocares por Mordor Intelligence

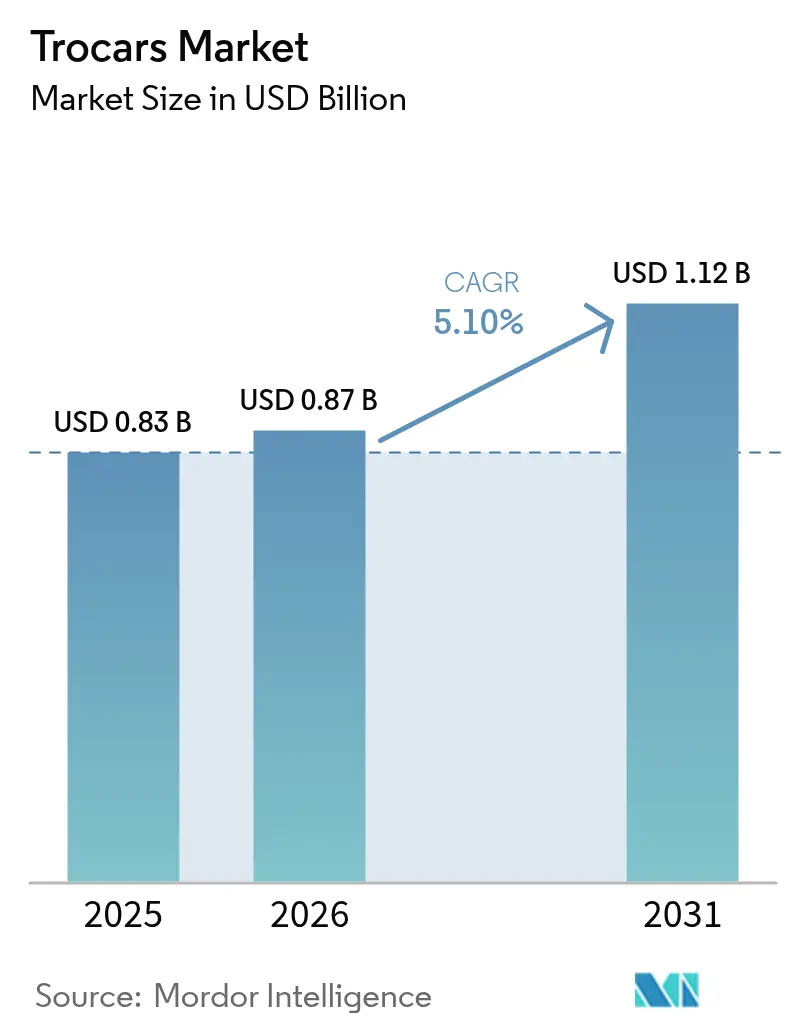

El tamaño del Mercado de Trocares fue valorado en USD 0,83 mil millones en 2025 y se estima que crecerá desde USD 0,87 mil millones en 2026 hasta alcanzar USD 1,12 mil millones en 2031, a una CAGR del 5,10% durante el período de pronóstico (2026-2031).

El crecimiento está vinculado a la continua transición de la cirugía abierta hacia técnicas mínimamente invasivas, la rápida penetración de los sistemas de entrada óptica y el aumento de los volúmenes de procedimientos en entornos ambulatorios. Se proyecta que Asia-Pacífico registre la CAGR más sólida del 6,87% a medida que los gobiernos financian programas de capacitación en laparoscopia que amplían el acceso a una atención sofisticada. En América del Norte, los acuerdos de compra masiva entre fabricantes de dispositivos y centros de cirugía ambulatoria (ASC) están impulsando mayores volúmenes unitarios al tiempo que ajustan los precios. Mientras tanto, las regulaciones impulsadas por la sostenibilidad sobre la eliminación de objetos cortopunzantes están amplificando el interés en los híbridos reposables que equilibran el control de infecciones con perfiles de menor generación de residuos. La intensidad competitiva es moderada: dos líderes diversificados en tecnología médica dominan los canales globales, pero las empresas de nicho están ganando contratos especializados al ofrecer ejes específicos para cirugía bariátrica y puntas ópticas de baja resistencia.

Conclusiones Clave del Informe

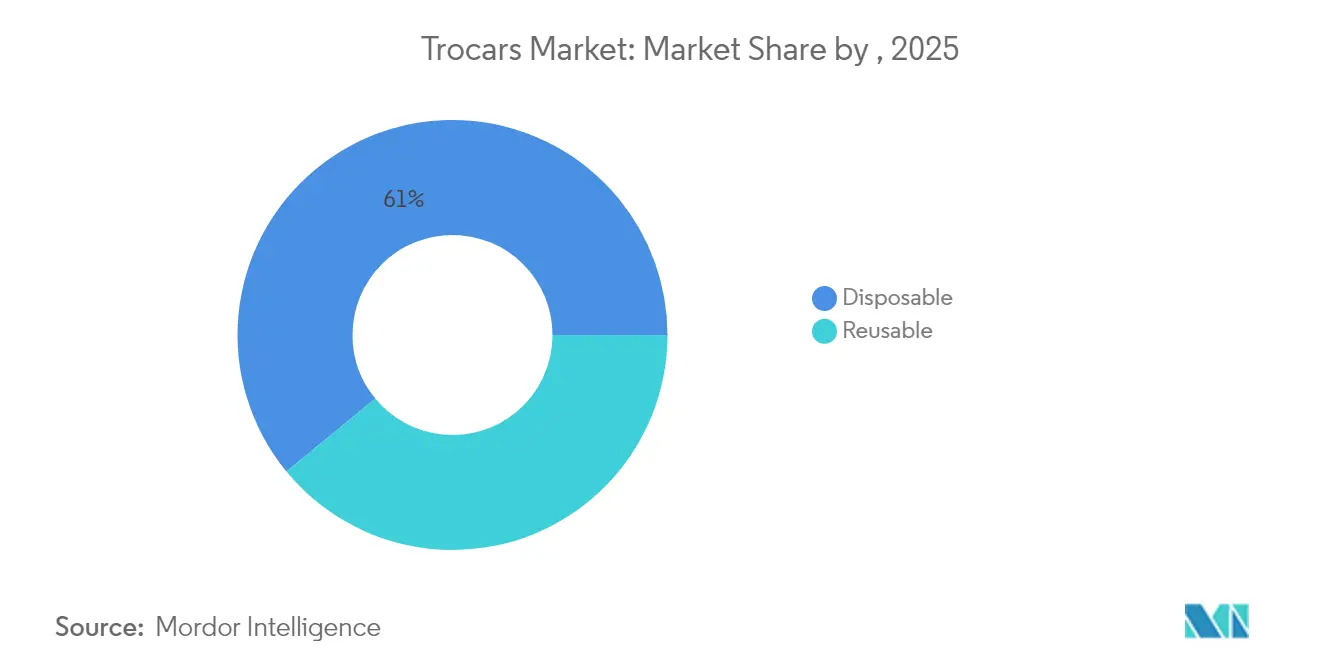

- Por tipo de producto, los trocares desechables representaron el 60,95% de la participación del mercado de trocares en 2025, mientras que los diseños reposables/híbridos están proyectados para expandirse a una CAGR del 5,96% hasta 2031.

- Por diseño de punta, las unidades sin cuchilla lideraron con una participación de ingresos del 46,10% en 2025; los modelos ópticos/de visión directa son los de mayor crecimiento con una CAGR del 7,33% hasta 2031.

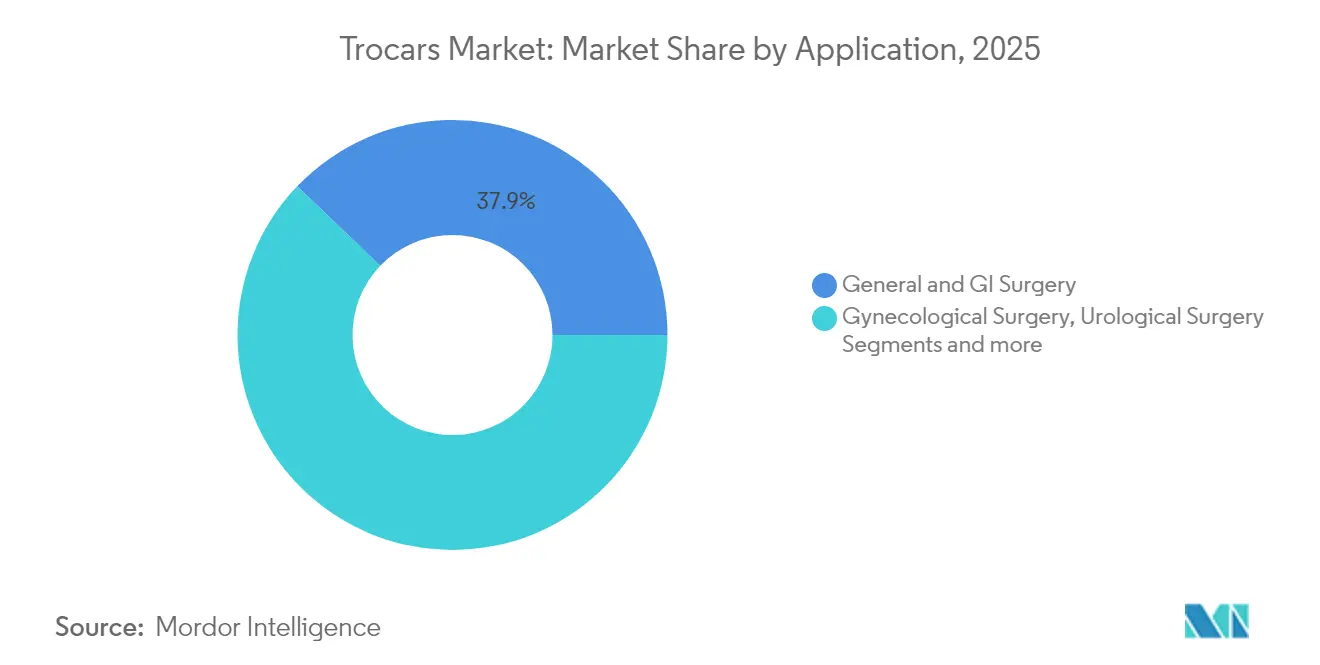

- Por aplicación, la cirugía general y gastrointestinal representó el 37,85% del tamaño del mercado de trocares en 2025, mientras que los procedimientos bariátricos avanzan a una CAGR del 6,78% hasta 2031.

- Por usuario final, los hospitales comandaron el 61,90% de la participación del mercado de trocares en 2025; los ASC registran el mayor crecimiento con una CAGR del 6,42% entre 2026 y 2031.

- Por geografía, se prevé que Asia-Pacífico registre una CAGR del 6,69%, superando a todas las demás geografías.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Trocares

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Transición hacia la cirugía mínimamente invasiva | +1.80% | Global, más fuerte en Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de los volúmenes de procedimientos bariátricos | +1.20% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Reemplazo más rápido de trocares desechables | +0.80% | América del Norte, Europa | Corto plazo (≤2 años) |

| Capacitación laparoscópica financiada por el gobierno | +0.70% | Asia-Pacífico, Oriente Medio y África, América Latina | Mediano plazo (2-4 años) |

| Migración hacia sistemas de entrada óptica | +1.40% | Global, liderado por América del Norte | Mediano plazo (2-4 años) |

| Contratación de volumen entre fabricantes de equipos originales y ASC | +0.60% | América del Norte | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Transición de Procedimientos Abiertos a Mínimamente Invasivos

Los cirujanos ahora prefieren la laparoscopia sobre la laparotomía porque reduce las probabilidades de mortalidad en un 90% y las complicaciones mayores en un 62% en el diagnóstico de traumatismos. Las estancias hospitalarias más cortas se traducen en presupuestos hospitalarios más ajustados y una rotación de camas más rápida, intensificando la preferencia institucional por los enfoques dependientes de trocares. Los fabricantes de dispositivos responden con kits específicos para cada procedimiento que incluyen puertos de acceso, filtros de insuflación y válvulas de evacuación de humo, un cambio que impulsa los precios premium. El aumento de los beneficios clínicos respaldados por evidencia impulsa el mercado de trocares, especialmente en sistemas que integran guía óptica para una entrada inicial más segura. Los hospitales están, por tanto, reescribiendo sus planes de gasto de capital para priorizar las torres laparoscópicas y los trocares desechables complementarios, anclando flujos de ingresos recurrentes para los proveedores.

Aumento de los Volúmenes de Cirugía Bariátrica

La prevalencia de la obesidad mantiene las intervenciones bariátricas en una tendencia alcista con una CAGR del 6,96%, impulsando la demanda de trocares de eje largo y baja resistencia capaces de atravesar paredes abdominales más gruesas [1]Anne-Sophie Studer et al., "Bypass Duodeno-Ileal de Anastomosis Única Robótico Totalmente Ambulatorio (SADI): 40 Pacientes Consecutivos en un Único Centro Bariátrico Terciario," BMC Surgery, bmcsurg.biomedcentral.com. Las técnicas robóticas de bypass duodeno-ileal de anastomosis única (SADI) que permiten el alta el mismo día aceleran aún más la adopción, ya que los pagadores recompensan la cirugía metabólica ambulatoria. Los equipos de ingeniería ahora modelan las puntas de los trocares para reducir el torque de inserción mientras protegen el neumoperitoneo, un avance valorado por los grupos de pacientes con alto índice de masa corporal. Los proveedores que aseguran el respaldo de centros de excelencia bariátrica capturan asociaciones de canal estables porque los cirujanos tienden a estandarizarse en una única plataforma por familiaridad con el flujo de trabajo. Este impulso bariátrico potencia el crecimiento general del mercado de trocares a través de volúmenes de casos confiables y ventas adicionales específicas para procedimientos, como obturadores ópticos de longitud extendida.

Migración de la Industria hacia Sistemas de Entrada Óptica

Los datos clínicos muestran que los trocares ópticos logran una visualización del 100% en el primer intento con solo un 0,3% de incidencia de lesiones entre 1.187 pacientes. La confirmación visual mitiga los riesgos de punción ciega, especialmente en casos de relaparotomía con adherencias. Los hospitales cuantifican esta prima de seguridad al negociar seguros de responsabilidad civil por mala praxis, lo que permite a los proveedores de dispositivos defender precios unitarios más altos. Los sistemas ópticos también se integran perfectamente con los endoscopios 4K, ampliando la compatibilidad con flotas de quirófanos más amplias. La demanda resultante impulsa el mercado de trocares para dispositivos de acceso premium que ofrecen menores costos relacionados con complicaciones y una deambulación más rápida del paciente.

Contratos de Compra Masiva entre Fabricantes de Equipos Originales y ASC

Los ASC atendieron a 3,3 millones de beneficiarios de Medicare, con USD 6,1 mil millones en pagos, lo que subraya su poder de negociación [2]Comisión Asesora de Pagos de Medicare, "Informe al Congreso: Política de Pagos de Medicare," Comisión Asesora de Pagos de Medicare, medpac.gov. Para asegurar este canal, los fabricantes negocian descuentos escalonados contingentes a los volúmenes de casos, agrupando trocares con insufladores o brazos robóticos. Los ASC valoran los desechables estériles y predecibles que evitan los gastos generales de reprocesamiento, y sus modelos de suministro ajustados favorecen la continuidad con un único proveedor. Los contratos resultantes de fidelización amplifican los envíos unitarios anualizados, sosteniendo la expansión del mercado de trocares a pesar de la compresión del precio de venta promedio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escrutinio en la eliminación de residuos cortopunzantes | −0.7% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Complicaciones relacionadas con los trocares | −0.3% | Global | Largo plazo (≥4 años) |

| Desafíos regulatorios para la aprobación de dispositivos | −0.4% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complicaciones Relacionadas con los Trocares

La hernia en el sitio del trocar, aunque poco frecuente, genera cirugías adicionales y provoca el rechazo de los aseguradores ante ciertos diámetros de puerto. Un informe de caso de 2024 detalla una hernia ventral incarcerada tras una histerectomía robótica que requirió reparación de urgencia. El temor a litigios obliga a algunas instalaciones a exigir dispositivos de cierre fascial para puertos de más de 10 mm, lo que aumenta el tiempo y el costo del procedimiento. Si bien las puntas sin cuchilla y de expansión radial reducen los defectos fasciales, los riesgos residuales de complicaciones mantienen reservas clínicas, amortiguando modestamente el crecimiento del mercado de trocares en grupos de alto riesgo, como pacientes con obesidad mórbida o de edad avanzada.

Aumento del Escrutinio Regulatorio sobre la Eliminación de Residuos Cortopunzantes

Los reguladores europeos ahora exigen informes detallados sobre los residuos de instrumentos de un solo uso, destacando que los desechables pueden emitir hasta 18 veces más equivalentes de CO₂ que las alternativas reutilizables. Los hospitales deben absorber el aumento de las tarifas de eliminación y pueden enfrentarse a auditorías de adquisición que desfavorecen los trocares totalmente plásticos sin vías de reciclaje. Los proveedores están respondiendo con mangos híbridos combinados con cánulas estériles en envases pelables, reduciendo el peso en vertederos en un 60%. Sin embargo, hasta que los esquemas de devolución robustos escalen, los costos de cumplimiento ambiental frenan el impulso del mercado de trocares en las regiones con enfoque en sostenibilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Híbridos Reposables Disrumpen las Categorías Tradicionales

Las unidades desechables representaron el 60,95% de la participación del mercado de trocares en 2025 debido a su esterilidad lista para usar y a la ausencia de mano de obra de reprocesamiento. Los hospitales con altos volúmenes de laparoscopia aceptan el gasto recurrente porque la prevención de infecciones del sitio quirúrgico supera el costo unitario. Sin embargo, los mandatos de sostenibilidad y las presiones sobre el presupuesto de capital están redirigiendo la atención hacia los modelos híbridos cuyo mango reutilizable se combina con una cánula estéril. Esta hibridación capturó el 22,00% del tamaño del mercado de trocares y se proyecta que supere a la industria en general con una CAGR del 5,96%. Las evaluaciones del ciclo de vida muestran que los diseños híbridos reducen las emisiones de gases de efecto invernadero en un 50% en comparación con los conjuntos totalmente desechables. Los proveedores que invierten en flujos de trabajo validados de lavadora-desinfectadora obtienen ahorros a escala de una década a medida que la amortización del mango reduce el costo efectivo por caso. En consecuencia, los comités de compras en Europa y Canadá ahora incorporan la puntuación de reducción de carbono en las licitaciones, fortaleciendo la demanda de híbridos.

Los reutilizables mantienen su posición en los hospitales universitarios donde el personal de procesamiento estéril es abundante y la amortización del capital se distribuye en miles de casos. Algunas redes de prestación integrada (IDN) de EE. UU. registran períodos de recuperación de la inversión de seis años en puertos reutilizables, incluidos los contratos de mantenimiento. Aun así, la preferencia de los cirujanos por carcasas de polímero ligero mantiene los conjuntos de acero inoxidable totalmente reutilizables en un nicho. A lo largo del horizonte de pronóstico, el posicionamiento competitivo girará en torno a diseños modulares que permitan la liberación del obturador con una sola mano, válvulas de insuflación integradas y etiquetas RFID para el seguimiento del uso. Los proveedores que optimicen esas características sin inflar el precio inicial están en posición de ganar participación incremental en el mercado de trocares en los sistemas de salud conscientes del valor.

Por Diseño de Punta: La Visualización Óptica Transforma la Seguridad de Inserción

Los dispositivos sin cuchilla generaron el 46,10% de los ingresos de 2025, favorecidos por sus conos de separación de tejidos que reducen la fuerza de punción peritoneal. Sin embargo, los modelos ópticos/de visión directa se están expandiendo un 7,33% anualmente a medida que los datos de resultados validan la visualización de entrada en tiempo real. Un ensayo multicéntrico reportó cero lesiones vasculares mayores cuando se empleó un obturador óptico en 1.187 casos. El perfil de seguridad superior se alinea con las métricas de calidad de los pagadores y la reducción del riesgo de mala praxis, lo que permite a los hospitales justificar precios premium.

Los trocares con cuchilla, históricamente el pilar para tejidos de alta resistencia, todavía se encuentran en los conjuntos de trauma y bariátricos donde el acceso rápido es primordial. Innovaciones como los escudos atraumáticos que se retraen solo al llegar al peritoneo mitigan el riesgo de corte, preservando su relevancia. Las técnicas de inserción directa de trocares están ganando respaldo tras un estudio comparativo de 2024 que mostró una tasa de complicaciones del 3,3% frente al 15,7% con la entrada mediante aguja de Veress. La ventaja competitiva futura reside en los puertos multimodales que alternan entre los modos óptico y sin cuchilla, extendiendo la utilidad a través de diversas anatomías de pacientes y profundizando así la penetración del proveedor en el mercado de trocares.

Por Aplicación: Los Procedimientos Bariátricos Impulsan la Innovación Especializada

La cirugía general y gastrointestinal mantuvo una participación de ingresos del 37,85% en 2025, ya que la laparoscopia se convirtió en el estándar para la colecistectomía, la apendicectomía y las resecciones colorrectales. Las intervenciones bariátricas, sin embargo, exhiben la CAGR más pronunciada del 6,78% gracias al aumento de la obesidad y las revisiones por gastrectomías en manga fallidas. Los puertos de longitud extendida, los globos de fijación antideslizantes y los canales de insuflación más amplios diferencian los trocares bariátricos, generando precios de venta promedio entre un 15 y un 20% superiores a los conjuntos estándar. El crecimiento del segmento eleva el tamaño del mercado de trocares a medida que los aseguradores reembolsan cada vez más la cirugía metabólica para compensar los costos de enfermedades crónicas.

La ginecología representa una participación estable del 17,00%, con las histerectomías robóticas que sostienen la demanda de puertos compatibles con brazos robóticos de 8 mm. La urología y los procedimientos laparoscópicos emergentes "otros" —torácicos, pediátricos y de preservación de la fertilidad— forman juntos una porción del 20,00% y se proyecta que aumenten moderadamente sobre la base de la difusión tecnológica. A medida que los cirujanos amplían los límites mínimamente invasivos, los fabricantes involucran a líderes de opinión clave para co-diseñar cánulas específicas para cada procedimiento, asegurando que cada nuevo impulso de especialidad se traduzca en una expansión incremental del mercado de trocares en lugar de una comoditización genérica.

Por Usuario Final: Los Centros Ambulatorios Reconfiguran la Dinámica de Compras

Los hospitales generaron el 61,90% de los ingresos de 2025, pero su crecimiento está moderado por los límites presupuestarios y los retrasos en la esterilización. Los ASC, por el contrario, están registrando un crecimiento anual del 6,42% y representan la vía de ventas más dinámica. Prefieren kits desechables que permiten una rotación eficiente de salas y se alinean con los desgloses agrupados de un solo uso en los reembolsos basados en CPT. Para asegurar el canal, los fabricantes alinean los precios del catálogo con los niveles de las organizaciones de compras grupales (GPO) e incluyen capacitación del personal en el servicio, profundizando la lealtad a la marca.

Las clínicas especializadas —de fertilidad, colorrectales, de endometriosis— constituyen el 9,00% restante del tamaño del mercado de trocares y valoran características diferenciadas como cabezales de perfil ultra bajo para adaptarse a configuraciones de incisión única con espacio reducido. A pesar del menor volumen absoluto, su especialización en procedimientos genera ciclos de reorden predecibles. Los proveedores que cultivan estos microsegmentos a través de programas de muestreo personalizados aseguran márgenes recurrentes que amortiguan la erosión de precios en los contratos hospitalarios masivos.

Análisis Geográfico

América del Norte ocupó el 41,95% del mercado de trocares en 2025, anclada por 4 millones de casos laparoscópicos y un agresivo crecimiento de los ASC. El sistema de pago universal de Canadá reembolsa las actualizaciones ópticas para los centros de trauma rurales, mientras que México se beneficia del turismo médico transfronterizo que canaliza a los jubilados estadounidenses hacia hospitales privados. La previsibilidad regulatoria y los estándares de esterilización establecidos sostienen los precios de venta promedio premium, reforzando la contribución de América del Norte al tamaño general del mercado de trocares.

Asia-Pacífico registra la CAGR más alta del 6,69%. China financia laboratorios de habilidades laparoscópicas en hospitales de condado, impulsando ganancias de volumen de trocares de dos dígitos y acortando la brecha de capacidad con los centros terciarios costeros. La clase media de India opta cada vez más por paquetes bariátricos privados, lo que se traduce en una sólida actividad de reorden para puertos ópticos de longitud extendida. Japón favorece la adopción temprana de sistemas de entrada óptica debido a su envejecida fuerza laboral de cirujanos que busca inserciones más seguras. Corea del Sur y Australia promueven kits desechables de primera línea integrados con evacuación de humo. En conjunto, estas dinámicas sustentan la creciente participación de la región en el mercado de trocares y justifican la fabricación localizada para reducir los aranceles de importación.

Europa representa alrededor del 27,80% de los ingresos, con Alemania, Francia y el Reino Unido liderando los recuentos de procedimientos. El Pacto Verde de la Unión Europea obliga a los hospitales a presentar declaraciones anuales de impacto ambiental, presionándolos a pasar de los desechables totalmente plásticos a los mangos híbridos. Las licitaciones escandinavas ahora otorgan hasta un 20% de ponderación a las métricas de carbono del ciclo de vida, acelerando la adopción de los reposables. Europa Central y Oriental se rezaga en poder adquisitivo, pero atrae programas laparoscópicos financiados por donantes que estimulan la demanda básica de trocares. Más allá de la Unión Europea, los estados del Consejo de Cooperación del Golfo en Oriente Medio están equipando nuevos megahospitales con suites robóticas y puertos ópticos de alta especificación, mientras que la adopción en África se centra en los hospitales académicos de Sudáfrica y los centros privados de Nigeria.

América Latina tiene una participación de un solo dígito medio, pero ofrece potencial de crecimiento a medida que Brasil liberaliza los aranceles de importación sobre dispositivos médicos críticos. La volátil moneda de Argentina restringe las importaciones de capital, pero crea demanda en el mercado gris de conjuntos de acero inoxidable reutilizables. Los distribuidores panregionales que llenan estos vacíos construyen ventajas de primer movimiento antes de la armonización regulatoria. Colectivamente, la diversificación geográfica aísla al mercado global de trocares de los shocks localizados de reembolso o cadena de suministro, sosteniendo una curva de demanda agregada estable.

Panorama regulatorio

Los dispositivos trocar están regulados como dispositivos médicos en los principales mercados, típicamente bajo el marco de Clase II de la FDA de EE. UU. (21 CFR 876.1500), donde la mayoría de los productos siguen la vía de notificación previa a la comercialización 510(k). En 2026, la línea base de cumplimiento de calidad en EE. UU. cambió cuando la FDA hizo la transición de la Quality System Regulation a la Quality Management System Regulation (QMSR), incorporando la norma ISO 13485:2016 por referencia (vigente a partir del 2 de febrero de 2026), lo que impulsó a los fabricantes a alinear sus sistemas de calidad y documentación con la estructura actualizada para continuar la comercialización en EE. UU.

En Europa, el Reglamento de Dispositivos Médicos de la UE (Reglamento (UE) 2017/745, MDR) continúa rigiendo la evaluación de conformidad y las obligaciones posteriores a la comercialización para los dispositivos de acceso quirúrgico, siendo la alineación con las normas una palanca práctica clave para el cumplimiento. La Comisión Europea publicó la Decisión de Ejecución (UE) 2026/1231 el 17 de junio de 2026, actualizando la lista de normas armonizadas que respaldan la presunción de conformidad del MDR, lo que aumenta la urgencia para que los proveedores actualicen sus expedientes técnicos, paquetes de pruebas y controles de calidad de proveedores conforme a las normas revisadas mencionadas en el Diario Oficial de la Unión Europea.

Panorama Competitivo

Los ingresos globales de Medtronic, aprovechando amplias carteras y distribución cautiva. Los trocares sin cuchilla y ópticos de Ethicon siguen siendo estándar en los hospitales universitarios de América del Norte, mientras que la línea VersaOne de longitud extendida de Medtronic domina los contratos bariátricos. Stryker, a través de plataformas complementarias de insufladores e imágenes, asegura acuerdos agrupados que elevan los costos de cambio para los hospitales que ya han invertido en sus torres de endoscopia.

Las fusiones y adquisiciones estratégicas agudizan el posicionamiento competitivo. La adquisición de Fortimedix por parte de Medtronic le infundió propiedad intelectual de microlaparoscopia que se traduce en puertos más delgados de 2,9 mm dirigidos a la cirugía cosmética que evita cicatrices. El sistema robótico OTTAVA de Johnson & Johnson, actualmente en ensayos de Investigación de Dispositivos en Investigación (IDE), bloqueará a los compradores en geometrías de trocares propietarias, extendiendo su modelo de ingresos de maquinilla y cuchillas. Innovadores más pequeños como Applied Medical y GENICON se abren espacio a través de mangos híbridos de precio accesible y agilidad regulatoria específica por país, lo que les permite ganar licitaciones que penalizan las altas huellas de carbono.

Los ecosistemas digitales forman el próximo campo de batalla. La plataforma Polyphonic de Johnson & Johnson integra los datos de uso de trocares con el video intraoperatorio para que los cirujanos puedan comparar la colocación del puerto con los conjuntos de datos de sus pares. Medtronic responde con indicaciones de colocación guiadas por inteligencia artificial en su consola robótica, reduciendo los reintentos de inserción. Las solicitudes de patentes se concentran en perfiles de punta de trocar que reducen el torque de inserción y protegen las vísceras internas, lo que señala una innovación funcional continua en lugar de una competencia basada en precios. Colectivamente, estas maniobras elevan las barreras de cambio y consolidan ventas de consumibles similares a anualidades, configurando la estructura futura del mercado de trocares.

Líderes de la Industria de Trocares

CONMED Corporation

B. Braun Melsungen AG

Medtronic plc

Ethicon Inc. (Johnson & Johnson)

Teleflex Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades de mercado para los dispositivos trocar surgen de los cambios en la forma en que los hospitales y los centros de cirugía ambulatoria evalúan los dispositivos de acceso, equilibrando seguridad, flujo de trabajo e impacto ambiental. La entrada óptica y de visión directa continúa expandiendo su presencia clínica y de compra, con datos de resultados del mundo real que señalan indicios favorables de seguridad y eficiencia en la práctica contemporánea, creando un espacio para plataformas ópticas diferenciadas que ofrecen menor fuerza de inserción y mejor compatibilidad con los sistemas de imagen existentes. La actividad regulatoria de EE. UU. en 2026, incluida la autorización 510(k) de Karl Storz para trocares con sellos de válvula (K254228) y el trocar desechable con cuchilla Inno-Port de Taiwan Surgical Corporation (K252532), refuerza la iteración continua de productos y una adopción más amplia en hospitales y centros ambulatorios de EE. UU.

Una segunda área de oportunidad es la arquitectura de producto alineada con la sostenibilidad y la preparación para adquisiciones, ya que las licitaciones ponderan cada vez más el impacto del ciclo de vida. Las configuraciones híbridas y reutilizables parcialmente, como los mangos reutilizables combinados con cánulas estériles, abordan este cambio en las adquisiciones mientras preservan la esterilidad y la rapidez de rotación valoradas por los centros ambulatorios. Los proveedores que combinan estos diseños con trazabilidad y embalaje de retorno obtienen ventaja en contratos donde los informes ambientales y los costos de eliminación de objetos punzocortantes influyen en las decisiones de compra, respaldados por las actualizaciones de normas del MDR de la UE y el énfasis continuo en criterios ambientales en las adquisiciones hospitalarias.

Desarrollos recientes del sector

- Mayo de 2026: Karl Storz SE & Co. KG recibió la autorización 510(k) (K254228) de la FDA de EE. UU. para trocares con sellos de válvula. La autorización respalda la comercialización de un rendimiento de sellado actualizado, que es central para mantener el neumoperitoneo y reducir las interrupciones del flujo de trabajo relacionadas con fugas. También señala la iteración continua de productos dentro de la vía establecida de Clase II 510(k) para dispositivos de acceso trocar.

- Marzo de 2025: Johnson & Johnson MedTech obtuvo la autorización 510(k) de la FDA de EE. UU. para Monarch Quest, extendiendo las capacidades de su plataforma robótica a la neumología. Aunque no es un evento exclusivo de trocares, amplía el ecosistema de cirugía mínimamente invasiva de la empresa y puede influir en la estandarización de dispositivos de acceso adyacentes a medida que los hospitales y centros ambulatorios consolidan proveedores en torno a plataformas de procedimiento integradas.

- Marzo de 2024: Stryker presentó la próxima generación de Mako SmartRobotics con indicaciones ampliadas para hombro.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado se mide como los ingresos generados por los trocares utilizados para crear puertos de acceso durante procedimientos mínimamente invasivos, donde un sistema de cánula y obturador permite la entrada del instrumento en la cavidad corporal.

Exclusiones del alcance: los trocares veterinarios y los obturadores independientes vendidos sin sus fundas correspondientes quedan excluidos de esta medición.

Descripción general de la segmentación

- Por Tipo de Producto

- Desechable

- Reutilizable

- Por Diseño de Punta

- Con Cuchilla

- Sin Cuchilla

- Óptico

- Por Aplicación

- Cirugía General y Gastrointestinal

- Cirugía Ginecológica

- Cirugía Urológica

- Cirugía Bariátrica

- Otros Procedimientos Laparoscópicos

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria (ASC)

- Clínicas Especializadas

- Por Geografía (Valor)

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para fundamentar el modelo en volúmenes de procedimientos, señales de adopción y el contexto de seguridad y autorización de productos antes de aplicar cualquier cálculo de dimensionamiento. Nos referimos principalmente a estadísticas de salud pública y fuentes de vigilancia como el CDC de EE. UU., los datos de salud de la OCDE y los indicadores de la OMS, junto con señales de procedimientos y práctica clínica de organismos como el American College of Surgeons y revistas revisadas por pares que cubren tendencias en técnicas laparoscópicas.

Para traducir los impulsores de la demanda en un fondo realista de ingresos de dispositivos, también revisamos información regulatoria y comercial, como las bases de datos de la FDA de EE. UU., estadísticas de aduanas e importación-exportación, y divulgaciones de adquisiciones y licitaciones hospitalarias cuando están disponibles. Los informes de empresas, presentaciones a inversores y coberturas de prensa reconocidas se utilizan para verificar cruzadamente el lenguaje de la combinación de productos y la exposición geográfica, respaldados por suscripciones pagadas de datos financieros e inteligencia empresarial, además de bases de datos de patentes para confirmar la innovación y el momento del ciclo de producto. Estas fuentes documentales son ilustrativas, y se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para validar lo que las señales documentales no pueden responder completamente, incluyendo cómo varía el uso de trocares por procedimiento según la especialidad y cómo se mueven los precios promedio de venta (ASP) con las elecciones de materiales, características de seguridad y patrones de compra hospitalaria. Hablamos con una combinación de fabricantes, distribuidores, cirujanos, roles de procesamiento estéril y adquisiciones de quirófano, y equipos de cadena de suministro hospitalaria en APAC, EMEA y las Américas, de modo que las suposiciones pudieran ser puestas a prueba frente a lo observado en los ciclos reales de compra.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 13% | APAC: 43% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 27% | EMEA: 37% |

| Actores más pequeños: 16% | Gerentes: 60% | Américas: 20% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, donde los volúmenes de procedimientos y la penetración de la cirugía mínimamente invasiva se utilizan para reconstruir el fondo de demanda de trocares direccionable, que luego se convierte en valor utilizando tasas de uso y precios realistas. En la práctica, el modelo se ancla en indicadores como el número de procedimientos laparoscópicos y robóticos, las unidades de trocar utilizadas por caso (incluyendo patrones multipuerto), la división entre sistemas desechables, reutilizables y parcialmente reutilizables, y los rangos de ASP observados según la punta y el mecanismo de seguridad.

Después de formar el total global, lo corroboramos con aproximaciones selectivas de abajo hacia arriba utilizando verificaciones con proveedores y canales, junto con una lógica de ASP muestreado multiplicado por volumen a nivel regional. Si una subregión tiene datos de procedimientos publicados limitados, la brecha se maneja mediante variables proxy como el crecimiento de la infraestructura quirúrgica, las tendencias de admisión hospitalaria y los patrones de importación de consumibles laparoscópicos, y luego se ajusta tras la retroalimentación de expertos.

Para el pronóstico, se utiliza un análisis de escenarios para que el modelo pueda reflejar diferentes trayectorias para la recuperación de la cirugía electiva, la adopción de MIS en mercados emergentes y la presión de precios de las compras grupales. Cuando los insumos fueron debatidos, utilizamos el rango de consenso de las entrevistas y lo aplicamos de nuevo a las suposiciones para que el pronóstico siga siendo explicable y repetible.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación entre señales independientes, que incluyen tendencias de procedimientos, la dirección del gasto regional en dispositivos y los volúmenes de unidades implícitos que sugieren las cifras finales de ingresos. Los valores atípicos se revisan para identificar causas como aumentos inusuales de ASP, el momento de conversión de divisas, o una región sobremodelada en relación con su capacidad quirúrgica, y luego se vuelven a verificar las suposiciones antes de la aprobación final.

El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como acciones regulatorias importantes o cambios abruptos en los volúmenes de cirugía electiva. Antes de la entrega, realizamos una revisión final para confirmar los últimos indicadores públicos, y cualquier cambio derivado de entrevistas se refleja en las tablas del modelo y en los comentarios.

Tamaño del mercado de trocares de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para trocares pueden variar incluso cuando se discute el mismo uso final, porque los conjuntos de productos incluidos, la lógica de precios y los años utilizados para la conversión de divisas no siempre se manejan de la misma manera. Las diferencias también surgen de cómo cada estudio trata los sistemas desechables frente a los reutilizables, y de si el crecimiento de procedimientos se asume a partir de totales quirúrgicos generales o de señales específicas de MIS.

Los obturadores independientes vendidos sin sus fundas correspondientes quedan fuera del alcance de Mordor Intelligence, y esta única exclusión puede modificar los totales cuando otras publicaciones contabilizan los ingresos solo de accesorios como parte del mercado de trocares. También pueden aparecer brechas cuando los ASP se proyectan utilizando un crecimiento lineal sin verificar el comportamiento de adquisición, o cuando los totales regionales se extienden a partir de un conjunto limitado de datos de países sin un paso de validación de seguimiento.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0,83 mil millones de USD (2025) | |

| Editor de Investigación Sectorial A | 0,86 mil millones de USD (2025) | Utiliza una configuración de año base diferente y puede incluir un fondo de ingresos de accesorios más amplio, y el puente de precios se presenta típicamente con menos verificaciones frente a los ciclos de compra hospitalaria. |

| Editor de Investigación Sectorial B | 0,76 mil millones de USD (2024) | Ancla la serie a un año base anterior y una ventana de pronóstico más larga, con claridad limitada sobre cómo se normalizan los ingresos reutilizables frente a los desechables entre regiones y se convierten en una única vista en USD. |

La tabla muestra que la mayoría de las diferencias son explicables una vez que se hacen explícitos el alcance y la alineación de años. Al vincular el modelo con indicadores de demanda relacionados con procedimientos, una lógica clara de unidades por caso, e inclusiones y exclusiones transparentes, la cifra final sigue siendo rastreable hasta insumos que pueden verificarse y actualizarse con el tiempo.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de trocares?

El mercado de trocares genera USD 0,87 mil millones en 2026 y se proyecta que alcance USD 1,12 mil millones en 2031.

¿Qué región está creciendo más rápido en el mercado de trocares?

Asia-Pacífico lidera el crecimiento con una CAGR proyectada del 6,69% a medida que los programas de capacitación financiados por el gobierno amplían la capacidad laparoscópica.

¿Por qué los trocares de entrada óptica están ganando popularidad?

Los trocares ópticos permiten la visualización en tiempo real, reduciendo las lesiones por inserción a solo el 0,3% en grandes cohortes de pacientes y motivando a los hospitales a pagar precios premium por la seguridad.

¿Cómo afectan las regulaciones de sostenibilidad a la compra de trocares?

Las normas sobre residuos cortopunzantes y huella de carbono alientan a los hospitales a considerar diseños reposables o híbridos que reducen la masa en vertederos hasta en un 60%.

¿Qué papel desempeñan los centros de cirugía ambulatoria en el mercado de trocares?

Los ASC son el segmento de usuario final de mayor crecimiento con una CAGR del 6,42%, favoreciendo los contratos de compra masiva para trocares desechables que agilizan la rotación y reducen los gastos generales de esterilización.

Última actualización de la página el: