Tamaño y Participación del Mercado de Suministros Médicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 198.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 318.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.97% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

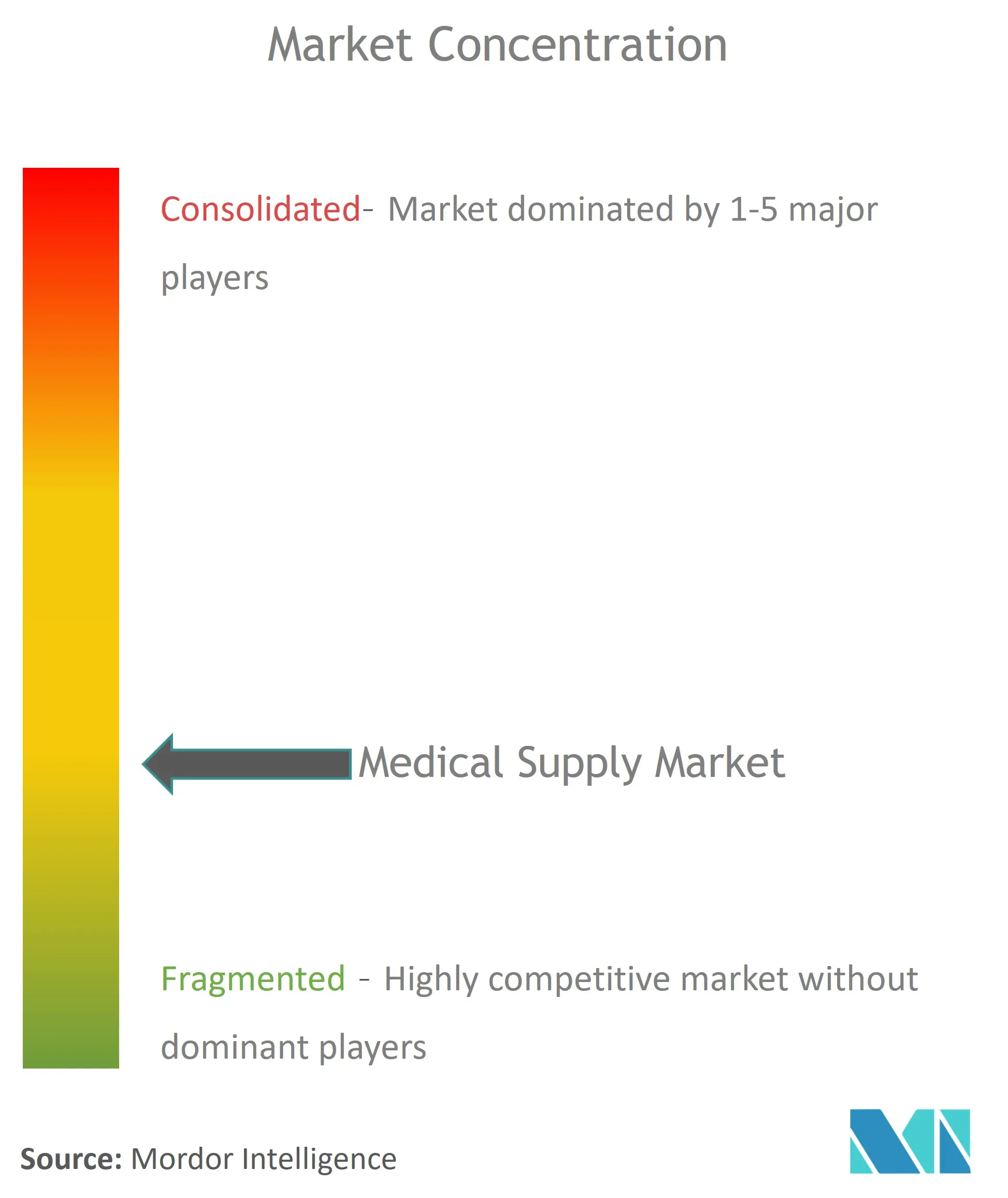

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Suministros Médicos por Mordor Intelligence

El tamaño del mercado de suministros médicos fue valorado en USD 180,2 mil millones en 2025 y se estima que crecerá desde USD 198,17 mil millones en 2026 hasta alcanzar USD 318,77 mil millones en 2031, a una CAGR del 9,97% durante el período de previsión (2026-2031). La demanda se expande mucho más allá del crecimiento poblacional, ya que las normas de control de infecciones, el reembolso basado en el valor y la descentralización de la atención elevan los suministros de insumos básicos a habilitadores esenciales del rendimiento del sistema de salud. Niveles de referencia más elevados de equipos de protección personal (EPP), una mayor aceptación de kits de procedimientos de un solo uso y la alineación regulatoria con ISO 13485:2016 están reduciendo las fricciones de cumplimiento para los productores globales, al tiempo que elevan los umbrales mínimos de calidad. Las trayectorias regionales divergen: América del Norte protege su liderazgo a través de reembolsos consolidados y la adopción temprana de tecnologías. Asia Pacífico registra el crecimiento más rápido a medida que aumentan la capacidad y la incidencia de enfermedades crónicas, y Europa equilibra las nuevas obligaciones del Reglamento de Dispositivos Médicos (RDM) con las normativas de sostenibilidad que impulsan la reformulación de productos. El posicionamiento competitivo ahora depende de la capacidad de ofrecer ganancias en el costo total de propiedad, reducciones en las tasas de infección y formatos listos para la atención domiciliaria, reforzando la consolidación y las alianzas tecnológicas que combinan dispositivos, consumibles y servicios de datos.

Conclusiones Clave del Informe

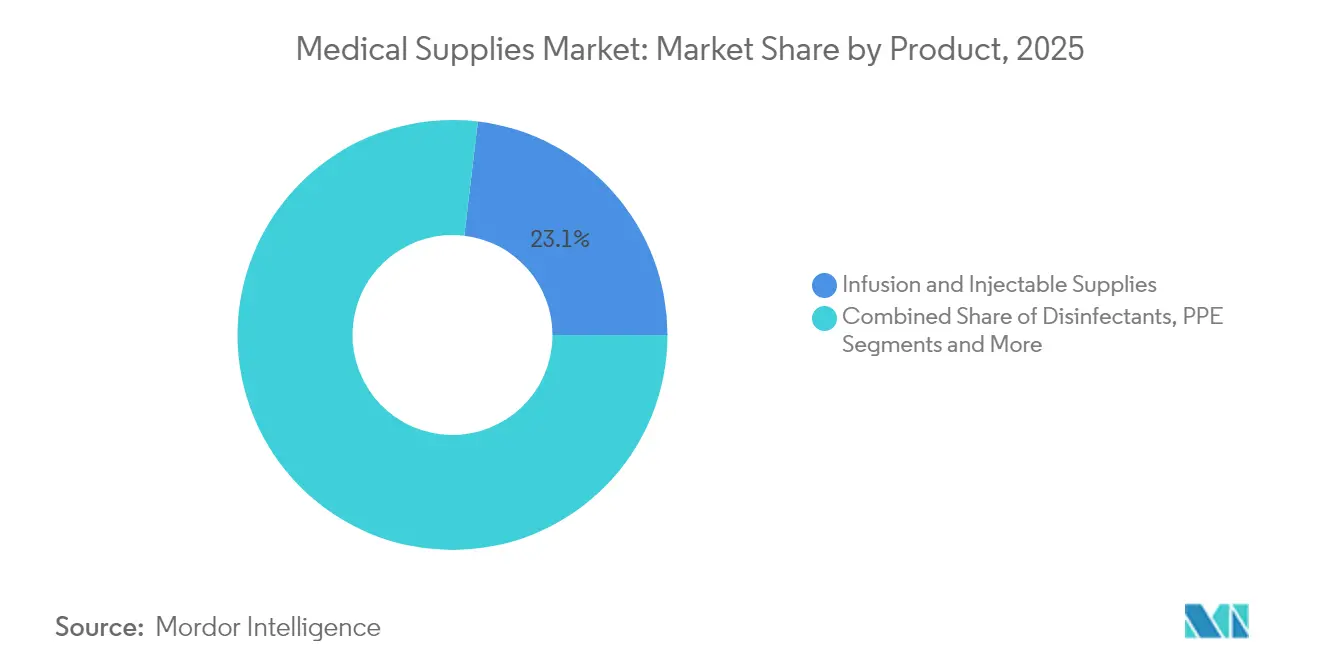

- Por tipo de producto, los suministros de infusión e inyectables lideraron con el 23,12% de la participación del mercado de suministros médicos en 2025, mientras que se proyecta que los consumibles de diálisis se expandan a una CAGR del 7,55% hasta 2031.

- Por aplicación, el control de infecciones mantuvo una participación en los ingresos del 19,08% en 2025; se prevé que las aplicaciones respiratorias avancen a una CAGR del 8,31% hasta 2031.

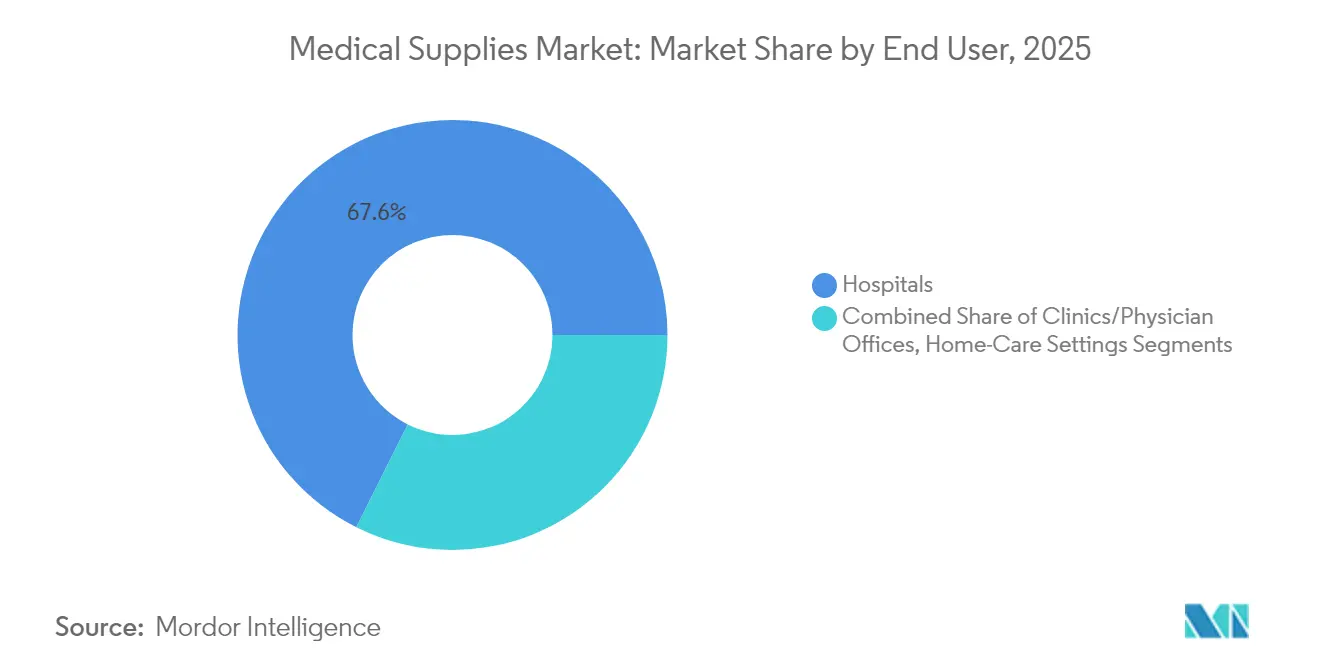

- Por usuario final, los hospitales representaron el 67,62% del tamaño del mercado de suministros médicos en 2025, mientras que los entornos de atención domiciliaria representan el canal de crecimiento más rápido con una CAGR del 8,98% hasta 2031.

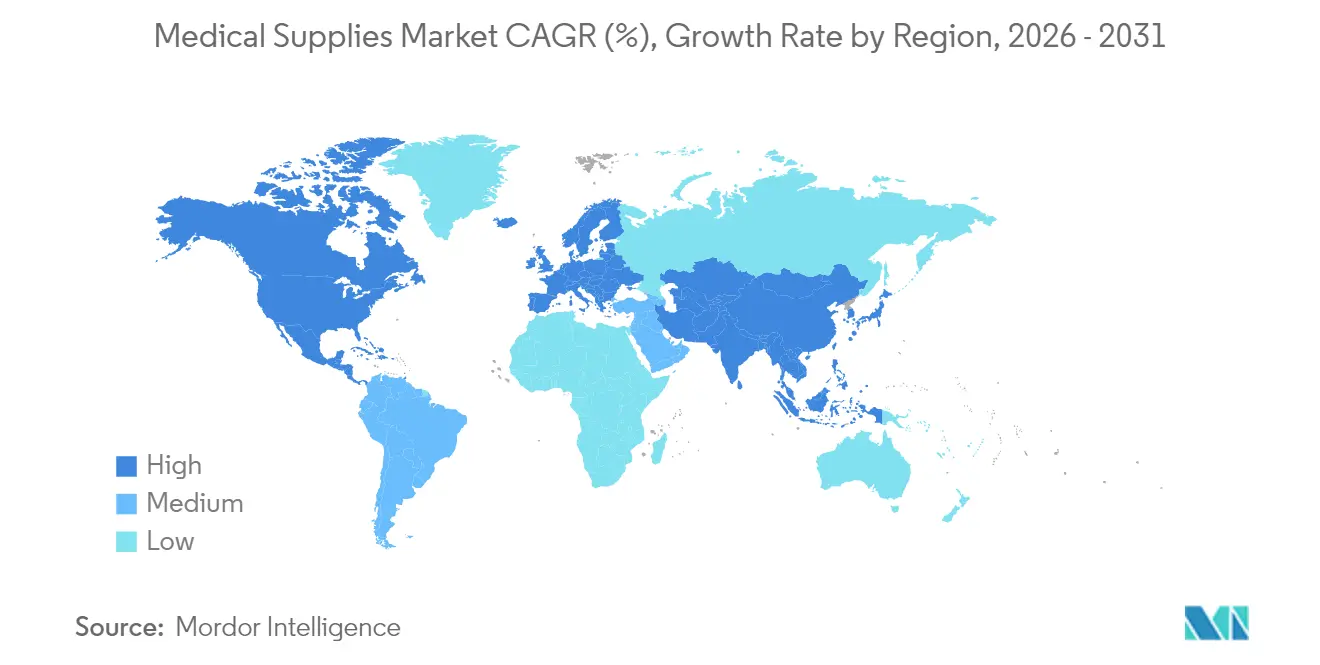

- Por geografía, América del Norte captó el 40,75% del tamaño del mercado de suministros médicos en 2025, pero se prevé que Asia Pacífico registre la CAGR regional más alta del 11,45% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Suministros Médicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido crecimiento de los centros de cirugía ambulatoria | +1.50% | América del Norte y Europa, en expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Transición hacia la atención domiciliaria y el modelo hospital en casa | +1.80% | Global, con adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Crecimiento del grupo de pacientes con enfermedades crónicas | +1.20% | Global, concentrado en poblaciones envejecidas | Largo plazo (≥ 4 años) |

| Ciclos de reposición de EPP en aumento | +0.80% | Global, con énfasis en el sistema de salud | Corto plazo (≤ 2 años) |

| Mantenimiento predictivo habilitado por IA | +0.60% | América del Norte y Europa, programas piloto en Asia Pacífico | Mediano plazo (2-4 años) |

| Mandatos de economía circular | +0.50% | Europa liderando, en expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Crecimiento de los Centros de Cirugía Ambulatoria

Los centros de cirugía ambulatoria (CSA) gestionan actualmente más de 25 millones de procedimientos anuales en Estados Unidos, con un crecimiento del 3-4% anual a medida que los pagadores amplían las listas de procedimientos aprobados.[1]Centros de Servicios de Medicare y Medicaid, "Expansión del Programa Hospital en Casa," cms.gov Los CSA ofrecen ahorros de costos del 40-60% en comparación con los departamentos de pacientes ambulatorios hospitalarios, por lo que los proveedores están rediseñando kits de un solo uso que reducen los tiempos de rotación y minimizan el desperdicio. La guía de la Administración de Alimentos y Medicamentos (FDA, por sus siglas en inglés) sobre los Planes de Control de Cambios Predeterminados, vigente desde agosto de 2024, permite a los fabricantes iterar dispositivos más rápidamente para adaptarse a las necesidades operativas de los CSA.[2]Administración de Alimentos y Medicamentos, "Enmiendas al Reglamento del Sistema de Gestión de Calidad," fda.gov Los cambios de cartera hacia desechables de baja complejidad con características de seguridad integradas impulsan los ingresos recurrentes y profundizan la penetración en el mercado de suministros médicos.

Transición hacia la Atención Domiciliaria y Programas de Hospital en Casa

Los modelos de hospital en casa abarcan más de 300 sistemas de salud en Estados Unidos y logran reducciones de costos del 25-30% con puntuaciones de satisfacción del paciente más altas que las salas de hospitalización. Los suministros médicos deben contar ahora con un envasado más sencillo, mayor vida útil e instrucciones intuitivas adaptadas a los cuidadores en entornos residenciales. Los proveedores están invirtiendo en logística de último kilómetro y plataformas digitales de reposición de pedidos para mantener flujos de suministro ininterrumpidos. A medida que la atención descentralizada se expande en Europa, Australia y Japón, el mercado de suministros médicos gana una vía de crecimiento duradera anclada en el consumo recurrente de terapias domiciliarias.

Crecimiento del Grupo de Pacientes con Enfermedades Crónicas

Se proyecta que las enfermedades crónicas representarán el 73% de las muertes a nivel mundial para 2030.[3]Organización Mundial de la Salud, "Proyecciones de Mortalidad y Causas de Muerte," who.int Los consumibles de diálisis ilustran el impacto: la población renal tratada crece entre un 6% y un 8% anualmente, y la adopción de la diálisis domiciliaria eleva aún más la utilización por paciente. Los productores que apuntan al segmento de la industria de suministros médicos para la diabetes, las enfermedades cardiovasculares y renales están priorizando diseños fáciles de usar que permitan la autogestión y alcancen precios superiores.

Ciclos de Reposición de EPP en Aumento tras la COVID

Los depósitos estratégicos nacionales mantienen actualmente inventarios rotatorios de 90 días, y la mayoría de las instalaciones de atención aguda han duplicado sus reservas de EPP disponibles en comparación con los niveles previos a 2020. Esta demanda institucionalizada elimina los ciclos de adquisición de auge y caída observados durante la pandemia y apoya ingresos más estables para los fabricantes de guantes, mascarillas y batas dentro del mercado de suministros médicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Retiradas del mercado por mayor vigilancia poscomercialización de la FDA y el RDM | -0.80% | Principalmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Volatilidad de los precios de resinas y nitrilo que comprime los márgenes de consumibles | -0.60% | Global, con concentración de la cadena de suministro en Asia | Corto plazo (≤ 2 años) |

| Presión de los criterios ASG contra los plásticos de un solo uso en hospitales | -0.40% | Europa liderando, en expansión hacia América del Norte y Asia Pacífico | Largo plazo (≥ 4 años) |

| Capacidad ajustada de esterilización con óxido de etileno a nivel global | -0.30% | Global, con cuellos de botella críticos en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Vigilancia Poscomercialización y Retiradas por parte de la FDA y el RDM

Las retiradas de Clase I aumentaron un 35% en 2024 y estuvieron relacionadas principalmente con fallos de esterilidad. En Europa, las auditorías del RDM exponen problemas de calidad latentes y desencadenan retiradas del mercado. Los proveedores que enfrentan escasez recurren a productos sustitutos, pero los fabricantes absorben costos de cumplimiento entre un 8% y un 12% más elevados, lo que reduce los márgenes en todo el mercado de suministros médicos.

Volatilidad de los Precios de Resinas y Nitrilo

Los precios del nitrilo oscilaron entre un 40% y un 60% en 2024, mientras que las resinas clave experimentaron variaciones del 25-35% impulsadas por la volatilidad de las materias primas y las restricciones medioambientales. Las líneas de productos con alto componente de materias primas, como los guantes de examen y las jeringas, sufren compresión de márgenes porque los calendarios de reembolso van a la zaga de la inflación de materiales. Los actores más grandes se protegen mediante integración vertical y contratos de suministro plurianuales, pero las empresas más pequeñas de la industria de suministros médicos corren el riesgo de perder contratos cuando no pueden mantener los precios cotizados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Suministros de Infusión Mantienen el Liderazgo mientras la Diálisis Supera

Los suministros de infusión e inyectables contribuyeron con el 23,12% del tamaño del mercado de suministros médicos en 2025, lo que subraya el requisito universal de la terapia intravenosa en todos los niveles de atención. El crecimiento se mantiene estable gracias a las agujas con diseño de seguridad y las bombas de infusión inteligentes que reducen los errores de medicación. El volumen emergente proviene ahora de los programas de infusión domiciliaria respaldados por la ampliación del reembolso, lo que lleva a los proveedores a combinar dispositivos y consumibles para tratamientos en el hogar.

Los consumibles de diálisis registran el incremento más rápido con una CAGR del 7,55% hasta 2031. El aumento de la prevalencia de la diabetes y la hipertensión amplía el grupo de pacientes renales, mientras que los incentivos de políticas para la diálisis peritoneal domiciliaria impulsan la demanda de bolsas compactas, cassettes y conectores estériles. Los proveedores que documentan tasas de infección reducidas y una administración propia más sencilla pueden ganar participación en este segmento premium del mercado de suministros médicos. Las membranas de polímero avanzadas y los recubrimientos antimicrobianos siguen siendo palancas de diferenciación a medida que se intensifica la competencia.

Nota: Las participaciones de los segmentos individuales están disponibles previa adquisición del informe

Por Aplicación: El Control de Infecciones Domina, lo Respiratorio Surge

El control de infecciones representó el 19,08% de la participación del mercado de suministros médicos en 2025 y continúa siendo el ancla de las prioridades de adquisición. Los hospitales invierten en desinfectantes de superficies, envolturas estériles y cortinas de barrera para alcanzar objetivos de cero infecciones, y los reguladores aumentan las sanciones vinculadas a eventos adquiridos en el hospital. Los proveedores que ofrecen paquetes de sistemas completos, como productos químicos, indicadores y consumibles de esterilizador, se posicionan como socios estratégicos en lugar de proveedores de referencias de producto individuales (SKU).

Las aplicaciones respiratorias, proyectadas para expandirse a una CAGR del 8,31% hasta 2031, se benefician del aumento de los diagnósticos de apnea del sueño y enfermedad pulmonar obstructiva crónica. El progreso tecnológico en mascarillas de ventilación no invasiva y cámaras humidificadoras desechables apoya la adopción en atención domiciliaria y mejora la adherencia del paciente. En conjunto, estas tendencias refuerzan una mejora de varios años en el mercado de suministros médicos en general.

Por Usuario Final: Los Hospitales Mantienen la Escala; la Atención Domiciliaria se Acelera

Los hospitales representaron el 67,62% del tamaño del mercado de suministros médicos en 2025, lo que refleja su papel en traumatología, cuidados críticos y cirugía compleja. Los equipos de compras ahora enfatizan el valor del ciclo de vida, favoreciendo a los proveedores que cuantifican las reducciones en las tasas de infección y las eficiencias operativas. Los acuerdos de suministro integrados que cubren amplias carteras de referencias de producto simplifican la gestión de proveedores y aseguran compromisos de volumen.

Los entornos de atención domiciliaria registran la ganancia más pronunciada con una CAGR del 8,98% hasta 2031. El monitoreo remoto, la infusión domiciliaria y la autogestión renal reconfiguran la demanda hacia formatos de pequeño envase con sellos a prueba de manipulaciones y guías pictóricas claras. Los socios logísticos que garantizan reposición en dos días u ofrecen modelos de suscripción ganan contratos con proveedores. Las clínicas, los consultorios médicos y las instalaciones de atención a largo plazo crecen a tasas de un solo dígito medias a medida que amplían sus capacidades de procedimiento, sustentando una base de demanda diversificada dentro del mercado de suministros médicos.

Nota: Las participaciones de los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

América del Norte siguió siendo el contribuyente más significativo en 2024, gracias a los consolidados esquemas de reembolso y la rápida adopción de los mejores productos de control de infecciones de su clase. Las estructuras predecibles de tarifas de usuario de la FDA y la alineación con ISO 13485:2016 reducen la fricción regulatoria para los proveedores internacionales. Canadá acelera la aprobación de dispositivos a través de su Programa de Auditoría Única de Dispositivos Médicos, mientras que los hospitales privados mexicanos importan desechables de alta gama para atender el turismo médico. En conjunto, estos factores estabilizan el crecimiento regional y mantienen un alto poder adquisitivo dentro del mercado de suministros médicos.

La trayectoria de Europa es más estable, ya que los gastos de documentación del RDM y las restricciones sobre sustancias poli y perfluoroalquiladas (PFAS, por sus siglas en inglés) pesan sobre los proveedores más pequeños. Alemania lidera el valor de las exportaciones con su base de fabricación consolidada, y el Reino Unido perfecciona sus normas de conformidad post-Brexit para reflejar los estándares globales, brindando acceso de doble vía para los productores transatlánticos. Los mercados del sur de Europa, a pesar de las limitaciones fiscales, canalizan fondos estructurales hacia mejoras en la prevención de infecciones, asegurando una expansión incremental para los desechables de esterilización y respiratorios.

Asia Pacífico registra la CAGR más rápida del 11,45% hasta 2031. Las adquisiciones basadas en volumen de China favorecen a los productores nacionales eficientes en costos para artículos de alto volumen, mientras que la preferencia por consumibles importados de alta gama se mantiene en los hospitales terciarios. La sociedad envejecida de Japón impulsa una adopción constante de suministros para el cuidado de heridas y ostomía, y Corea del Sur integra conectividad digital en los desechables para habilitar la captura de datos independiente del dispositivo. India amplía su esquema de seguro Pradhan Mantri Jan Arogya Yojana, ampliando el acceso a procedimientos intervencionistas que utilizan las ofertas del mercado de suministros médicos. Los clústeres de fabricación en Malasia, Tailandia y Vietnam amplían la capacidad exportadora, reduciendo la dependencia del suministro de un solo país.

Panorama Competitivo

El mercado de suministros médicos muestra una concentración moderada. Cardinal Health controla aproximadamente el 15,36% del mercado a través de ventajas en distribución, preparación de kits y logística. Becton Dickinson posee el 2,11% enfocándose en jeringas con diseño de seguridad y desechables de control de infecciones, mientras que ICU Medical alcanza el 1,55% con una fortaleza especializada en terapia de infusión. La consolidación sigue activa: la alianza Medline-Ecolab de prevención de infecciones por USD 950 millones fusiona la producción de consumibles con productos químicos para ofrecer valor combinado.

Las alianzas tecnológicas diferencian a los líderes. Las empresas integran etiquetas RFID y sistemas de códigos de barras que se integran en las plataformas de inventario hospitalario, reduciendo las interrupciones de stock hasta en un 30%. Las previsiones de demanda impulsadas por IA reducen el inventario no utilizado y alinean la reposición con los volúmenes contratados. La sostenibilidad se ha convertido en un criterio de adquisición; la adquisición de Donatelle Plastics por parte de DuPont en 2024 añadió empaques de esterilización de bajo consumo energético, y el compromiso de B. Braun de reducir el embalaje en un 50% apunta tanto a métricas de costo como de carbono.

Los nuevos participantes se orientan hacia los nichos de atención domiciliaria y los materiales de base biológica, pero las barreras de escala en la fabricación estéril y la validación frenan su avance. La armonización de ISO 13485:2016 para febrero de 2026 favorece a los incumbentes multinacionales ya conformes en todas las regiones. En general, la intensidad competitiva pasa del precio puro hacia los contratos vinculados a resultados y los paquetes de servicios integrados que profundizan los costos de cambio.

Líderes de la Industria de Suministros Médicos

Medtronic plc

Cardinal Health

Becton, Dickinson and Company

B. Braun Melsungen AG

Boston Scientific Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero 2025: WACKER adquirió Bio Med Sciences para expandir su plataforma de silicona de grado médico para componentes de alto crecimiento en el cuidado de heridas e implantables.

- Enero 2025: Henry Schein completó la adquisición de Acentus por USD 380 millones, ampliando su red de distribución en América del Norte.

- Diciembre 2024: UFP Technologies adquirió AQF Medical por USD 45 millones, añadiendo capacidad de un solo uso en sala limpia.

- Octubre 2024: Merit Medical Systems pagó USD 120 millones por Biolife, ingresando al mercado de desechables vasculares periféricos.

Alcance del Informe Global del Mercado de Suministros Médicos

Según el alcance del informe, un suministro médico se define como artículos médicos o quirúrgicos utilizados en un entorno sanitario que son consumibles, fungibles, desechables o no duraderos, y que se emplean para el tratamiento o diagnóstico de una enfermedad, lesión o condición específica del paciente. El Mercado de Suministros Médicos está segmentado por Tipo de Producto (Suministros de Diagnóstico, Suministros de Infusión e Inyectables, Suministros de Intubación y Ventilación, Desinfectantes, Equipos de Protección Personal, Consumibles de Esterilización, Consumibles para el Cuidado de Heridas, Consumibles de Diálisis, Consumibles de Radiología, Catéteres, Consumibles para la Apnea del Sueño y Otros Suministros Médicos), Aplicación (Urología, Cuidado de Heridas, Radiología, Respiratorio, Control de Infecciones, Cardiología, Diagnóstico In Vitro y Otras Aplicaciones), Usuario Final (Hospitales, Clínicas/Consultorios Médicos y Otros Usuarios Finales) y Geografía (América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Suministros de Diagnóstico |

| Suministros de Infusión e Inyectables |

| Suministros de Intubación y Ventilación |

| Desinfectantes |

| Equipos de Protección Personal |

| Consumibles de Esterilización |

| Consumibles para el Cuidado de Heridas |

| Consumibles de Diálisis |

| Consumibles de Radiología |

| Catéteres |

| Otros Tipos de Productos |

| Urología |

| Cuidado de Heridas |

| Radiología |

| Respiratorio |

| Control de Infecciones |

| Cardiología |

| Diagnóstico In Vitro |

| Otras Aplicaciones |

| Hospitales |

| Clínicas / Consultorios Médicos |

| Entornos de Atención Domiciliaria |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Suministros de Diagnóstico | |

| Suministros de Infusión e Inyectables | ||

| Suministros de Intubación y Ventilación | ||

| Desinfectantes | ||

| Equipos de Protección Personal | ||

| Consumibles de Esterilización | ||

| Consumibles para el Cuidado de Heridas | ||

| Consumibles de Diálisis | ||

| Consumibles de Radiología | ||

| Catéteres | ||

| Otros Tipos de Productos | ||

| Por Aplicación | Urología | |

| Cuidado de Heridas | ||

| Radiología | ||

| Respiratorio | ||

| Control de Infecciones | ||

| Cardiología | ||

| Diagnóstico In Vitro | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales | |

| Clínicas / Consultorios Médicos | ||

| Entornos de Atención Domiciliaria | ||

| Otros Usuarios Finales | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de suministros médicos?

El mercado de suministros médicos está valorado en USD 198,17 mil millones en 2026.

¿Con qué rapidez se espera que crezca el mercado de suministros médicos?

Se proyecta que se expanda a una CAGR del 9,97%, alcanzando USD 318,77 mil millones en 2031.

¿Qué categoría de productos tiene actualmente la mayor participación en el mercado de suministros médicos?

Los suministros de infusión e inyectables lideraron con una participación del 23,12% en 2025.

¿Qué región crecerá más rápido hasta 2031?

Se prevé que Asia Pacífico registre la CAGR más alta del 11,45% durante 2026-2031.

¿Por qué los entornos de atención domiciliaria atraen la inversión en suministros médicos?

Los programas de hospital en casa, el reembolso de la infusión domiciliaria y el monitoreo remoto impulsan una CAGR del 8,98% para el consumo en atención domiciliaria, estimulando la demanda de suministros simplificados y listos para el hogar.

¿Cómo afectan las regulaciones más estrictas a los proveedores?

La alineación con ISO 13485:2016 y una mayor vigilancia poscomercialización elevan los costos de cumplimiento, pero estandarizan las expectativas de calidad, beneficiando a las empresas con sistemas de calidad globales ya establecidos.

Última actualización de la página el: